📅Корпоративный календарь на неделю от @Passive_Invests💼.

🔥На этой неделе большое количество корпоративных событий, сезон отчётностей в самом разгаре.

#Календарь

🔥На этой неделе большое количество корпоративных событий, сезон отчётностей в самом разгаре.

#Календарь

{kind=link}

#Яндекс: финансовые результаты за II кв. 2019 г. Рост бизнеса продолжается…

Консолидированная выручка компании выросла на 40% по сравнению с аналогичным периодом прошлого года – до 41,4 млрд руб. Скорректированная EBITDA составила 13,1 млрд руб., что на 50% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 90% - до 3,4 млрд руб. по сравнению с II кв. 2018 года, при рентабельности чистой прибыли 8,3%. Скорректированная чистая прибыль увеличилась на 16% - до 5,8 млрд руб.

Рост выручки вновь обусловлен в основном за счёт доходов от онлайнрекламы и сервиса «Яндекс.Такси». Выручка от онлайн-рекламы выросла на 21% в II кв. 2019 г. по сравнению с II кв. 2018 г. и составила 70% от общего дохода. Выручка, относящаяся к сегменту такси, выросла на 116% в II кв. 2019 г. составив 21% от общей выручки. Снижение чистой прибыли не связано с тем, что ее рост во II кв. 2018 г. был обусловлен эффектом от деконсолидации «Яндекс.Маркета», который составил 28 млрд руб. Дополнительный вклад в результаты компании принесли сервис «Яндекс.Драйв» и рост доходов Медиасервисов от продаж подписок, а также с проектов в области интернет вещей.

Яндекс очередной раз продемонстрировал сильные финансовые результаты за II кв. 2019 г., выручка группы демонстрирует рост уже пятый квартал подряд, нерекламные бизнесы группы приносят почти треть выручки. Удачно прошел запуск беспилотных автомобилей, голосовой помощник «Алиса» развивается и уже внедрена в «умный дом» от Яндекса, а также в автомобильную консоль «Яндекс.Авто». Особенно хорошо демонстрирует рост сервис «Яндекс.Такси». Группа заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России. В ближайшее время компания планирует занять 40% доли рынка такси.

В июле акции Яндекса вновь по пытались пробить уровень сопротивления 2500 руб. Первый раз акция дошла почти до 2590, но потом откатилась назад. Второй раз на фоне отчета, бумага достигла уровня 2680 руб., но к закрытию откатилась на 2520 руб. Мнение остаётся прежним, учитывая, что Яндекс компания роста, акции оцениваются справедливо, тем более компания начала активно развивать офлайн направления. Бумаги компании интересны в долгосрочной перспективе, на мой взгляд, в акции стоит входить при существенной коррекции. Также, стоит помнить о высокой волатильности бумаг, которая открывает возможности для набора позиции.

#Отчётность #YADX

@Passive_Invests💼

Консолидированная выручка компании выросла на 40% по сравнению с аналогичным периодом прошлого года – до 41,4 млрд руб. Скорректированная EBITDA составила 13,1 млрд руб., что на 50% больше, чем за аналогичный период прошлого года. Чистая прибыль снизилась на 90% - до 3,4 млрд руб. по сравнению с II кв. 2018 года, при рентабельности чистой прибыли 8,3%. Скорректированная чистая прибыль увеличилась на 16% - до 5,8 млрд руб.

Рост выручки вновь обусловлен в основном за счёт доходов от онлайнрекламы и сервиса «Яндекс.Такси». Выручка от онлайн-рекламы выросла на 21% в II кв. 2019 г. по сравнению с II кв. 2018 г. и составила 70% от общего дохода. Выручка, относящаяся к сегменту такси, выросла на 116% в II кв. 2019 г. составив 21% от общей выручки. Снижение чистой прибыли не связано с тем, что ее рост во II кв. 2018 г. был обусловлен эффектом от деконсолидации «Яндекс.Маркета», который составил 28 млрд руб. Дополнительный вклад в результаты компании принесли сервис «Яндекс.Драйв» и рост доходов Медиасервисов от продаж подписок, а также с проектов в области интернет вещей.

Яндекс очередной раз продемонстрировал сильные финансовые результаты за II кв. 2019 г., выручка группы демонстрирует рост уже пятый квартал подряд, нерекламные бизнесы группы приносят почти треть выручки. Удачно прошел запуск беспилотных автомобилей, голосовой помощник «Алиса» развивается и уже внедрена в «умный дом» от Яндекса, а также в автомобильную консоль «Яндекс.Авто». Особенно хорошо демонстрирует рост сервис «Яндекс.Такси». Группа заключила соглашение о покупке программного обеспечения и колл-центров группы компаний «Везёт» в России. В ближайшее время компания планирует занять 40% доли рынка такси.

В июле акции Яндекса вновь по пытались пробить уровень сопротивления 2500 руб. Первый раз акция дошла почти до 2590, но потом откатилась назад. Второй раз на фоне отчета, бумага достигла уровня 2680 руб., но к закрытию откатилась на 2520 руб. Мнение остаётся прежним, учитывая, что Яндекс компания роста, акции оцениваются справедливо, тем более компания начала активно развивать офлайн направления. Бумаги компании интересны в долгосрочной перспективе, на мой взгляд, в акции стоит входить при существенной коррекции. Также, стоит помнить о высокой волатильности бумаг, которая открывает возможности для набора позиции.

#Отчётность #YADX

@Passive_Invests💼

{kind=link}

📑#Русал: операционные результаты за II кв. 2019 г. Восстановление бизнеса

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

Производство алюминия во II кв. 2019 г. незначительно снизилось – до 938 тыс. тонн. Продажи алюминия наоборот выросли на 13,2% год к году – до 1082 тыс. тонн, в основном это связано с реализаций части излишков запасов, которые накопились в результате санкций к концу 2018 г. Также снижение средней цены алюминия было компенсировано ростом средней реализованной премии на 46,2% - до $146 за тонну.

Производство глинозема за апрель – июнь составило 1918 тыс. тонн, увеличившись на 0,9% по сравнению с аналогичным периодом прошлого года. Производство бокситов увеличилось на 28,6% – до 4242 тыс. тонн, чему поспособствовало сезонное накопление запасов на рудниках, а производство нефелиновой руды выросло до 1144 тыс. тонн, увеличившись всего на 0,1%.

Русал отчитался весьма неплохо, продажи восстанавливаются и уже превысили уровень показателей до ввода санкций. Компания возобновляет отношения с контрагентами и заказчиками, что в свою очередь приводит к росту продаж. Но, несмотря на восстановление бизнеса, менеджмент Русала обеспокоен тем, что макроэкономическая ситуация окажет негативное влияние на спрос алюминия во II пол. 2019 г. на фоне торговых войн между США и Китаем.

Хочу отметить, что вопрос торговой войны между США и Китаем так и не приблизился к какому-то решению. Исходя из вышедших недавно новостей:

▪️Китай высказал свои подозрения в сторону компании FedEx (Логистическая компания), что она не доставила более 100 посылок Huawei в США.

▪️В свою очередь, Трамп не собирается делать исключения из пошлин для компании Apple, которая производит свои компьютеры в Китае, и призывает компанию производить их в США без пошлин. Также, президент США высказался о том, что Китай предпочтёт подождать до новых выборов в США в надежде, что Трамп проиграет, и они смогут договориться с новым президентом.

В связи с вышеперечисленным, мнение остаётся прежним. #Отчётность #RUAL

@Passive_Invests💼

{kind=link}

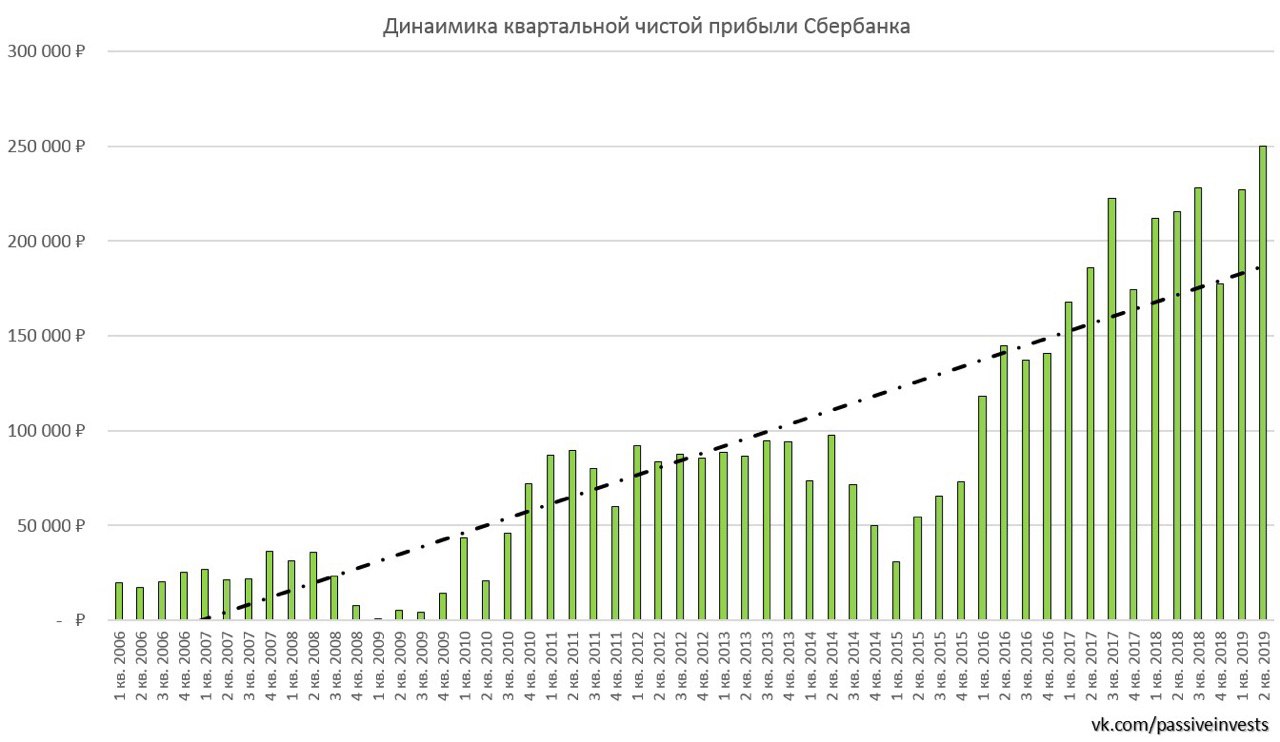

📑#Сбербанк: финансовые результаты за II кв. 2019 г. по МСФО

Прибыль банка выросла на 16,3% по сравнению с аналогичным периодом прошлого года – до 250 млрд руб., за I пол. 2019 г. чистая прибыль составила 476,9 млрд руб., увеличившись на 11,6%. Рентабельность капитала составила почти 25%, активов – 3,4%.

Сильные финансовые результаты обусловлены ростом и улучшением качества кредитного портфеля, также большой вклад внесли чистые процентные и комиссионные доходы. #Отчётность #SBER

@Passive_Invests💼

Прибыль банка выросла на 16,3% по сравнению с аналогичным периодом прошлого года – до 250 млрд руб., за I пол. 2019 г. чистая прибыль составила 476,9 млрд руб., увеличившись на 11,6%. Рентабельность капитала составила почти 25%, активов – 3,4%.

Сильные финансовые результаты обусловлены ростом и улучшением качества кредитного портфеля, также большой вклад внесли чистые процентные и комиссионные доходы. #Отчётность #SBER

@Passive_Invests💼

{kind=link}

📑#РусГидро: финансовые результаты за I пол. 2019 г. по РСБУ

Выручка компании снизилась на 6% по сравнению с аналогичным периодом прошлого года – до 59,6 млн руб. Себестоимость продаж выросла на 1% год к году и составила 28,6%. Показатель EBITDA снизился на 10% - до 39,3 млн руб., чистая прибыль составила 23,2 млн руб., уменьшившись на 13%.

Снижение выручки связано с снижением выработки водохранилища на 19%, на фоне повышенной водности в большинстве водохранилищ ГЭС. Увеличение себестоимости продаж связано с ростом цен на РСВ, смягчением налоговых обязательств (внесены изменения в НК РФ по налогу на имущество - с 01.01.2019 не облагается налогом на имущество движимое имущество), а также сокращением расходов на аренду, в основном за счет изменения схемы владения активами внутри Группы (выкуп у дочерних обществ гидростанций Гоцатлинской и Зарагижской).

Напомню, что РусГидро является холдингом, и результаты по РСБУ не показательны так как не включают в себя всю структуру компании, ждём результаты по МСФО. #Отчётность #HYDR

@Passive_Invests💼

Выручка компании снизилась на 6% по сравнению с аналогичным периодом прошлого года – до 59,6 млн руб. Себестоимость продаж выросла на 1% год к году и составила 28,6%. Показатель EBITDA снизился на 10% - до 39,3 млн руб., чистая прибыль составила 23,2 млн руб., уменьшившись на 13%.

Снижение выручки связано с снижением выработки водохранилища на 19%, на фоне повышенной водности в большинстве водохранилищ ГЭС. Увеличение себестоимости продаж связано с ростом цен на РСВ, смягчением налоговых обязательств (внесены изменения в НК РФ по налогу на имущество - с 01.01.2019 не облагается налогом на имущество движимое имущество), а также сокращением расходов на аренду, в основном за счет изменения схемы владения активами внутри Группы (выкуп у дочерних обществ гидростанций Гоцатлинской и Зарагижской).

Напомню, что РусГидро является холдингом, и результаты по РСБУ не показательны так как не включают в себя всю структуру компании, ждём результаты по МСФО. #Отчётность #HYDR

@Passive_Invests💼

{kind=link}

📑#ММК: финансовые результаты за II кв. 2019 г. по МСФО

Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Таким образом по итогам II кв. 2019 г. совет директоров ММК рекомендовал дивиденды в размере 0,69 руб. Текущая квартальная дивидендная доходность составляет 1,6%. Акционеры должны утвердить размер дивидендов на внеочередном собрании 27 сентября 2019 г. Дата закрытия реестра 15 октября 2019 г. #Отчётность #MAGN

@Passive_Invests💼

Выручка компании по итогам отчётного периода снизилась на 5,1% по сравнению с аналогичным периодом прошлого года – до $2 млрд, за I пол. 2019 г. на 7,8% – до $3,8 млрд. Показатель EBITDA сократился за 6 мес. на 22,6% – до $937 млн, чистая прибыль упала почти на 26% – до $497 млн. Квартальная прибыль сократилась аж на 30,8% по сравнению с II кв. 2018 г. – до $272 млн.

Результаты вышли ожидаемо слабые, показатели снизились на фоне укрепления рубля, снижения цен на сталь и роста стоимости сырья, которое используется для производства стали. Также из-за роста капитальных затрат и падения операционного потока у компании снизился FCF, что сразу же отразилось на падении дивидендах выплат.

ММК в прошлом году утвердила новую дивидендную политику, увеличив коэффициент выплат с 30% до не менее 50% от свободного денежного потока (FCF) при условии, что показатель чистый долг/EBITDA будет находиться ниже 1х. Если чистый долг/EBITDA превысит 1х, на выплаты будет направляться 30% FCF. Новая дивидендная политика предполагает возможность выплат акционерам на ежеквартальной основе, в то время как ранее компания начисляла дивиденды дважды в год.

Таким образом по итогам II кв. 2019 г. совет директоров ММК рекомендовал дивиденды в размере 0,69 руб. Текущая квартальная дивидендная доходность составляет 1,6%. Акционеры должны утвердить размер дивидендов на внеочередном собрании 27 сентября 2019 г. Дата закрытия реестра 15 октября 2019 г. #Отчётность #MAGN

@Passive_Invests💼

{kind=link}

📑Энел Россия: финансовые результаты за II кв. 2019 г. по МСФО. Ждём попутного ветра…

Выручка компании по итогам отчётного периода выросла на 4,7% по сравнению с аналогичным периодом прошлого года – до 16,1 млрд руб., за I полугодие 2019 г. рост составил 3,8% - до 35,3 млрд руб. Показатель EBITDA вырос за 6 мес. на 14,3% – до 8,8 млрд руб. Компания в I пол. 2019 г. получила чистый убыток в размере 2,1 млрд руб., по сравнению с прибылью в 3,4 млрд руб. в аналогичном периоде прошлого года. За II кв. чистый убыток составил 5,1 млрд руб.

Рост выручки обусловлен ростом продаж электроэнергии в Центральную часть России, где более высокие рыночные цены, а также на Урале в результате снижения отпуска электроэнергии гидроэлектростанциями и увеличения экспорта электроэнергии из первой ценовой зоны. Еще один фактор, повлиявший на рост – это рост выручки от продажи мощности, которая обусловлена ежегодным увеличением регулируемых тарифов и более высокой ценой конкурентного отбора мощности (КОМ) в связи с ее индексацией в 2019 г. Чистый убыток появился в результате обесценения в размере 8,4 млрд руб. из-за продажи Рефтинской ГРЭС. Сделка по продаже Рефтинской ГРЭС может быть закрыта до конца года, после этого компания еще в течение 6-12 мес. будет эксплуатировать станцию, пока покупатель получает необходимые разрешения и лицензии.

Компания ожидает снижения EBITDA в 2020-2021 гг. после продажи Рефтинской ГРЭС. По прогнозам компании, снижение показателя в 2020 г составит 2,8 млрд руб. В этой сумме 5,3 млрд руб. составит падение EBITDA в результате сделки, которое компенсируется снижением капзатрат на 2,5 млрд руб. В 2021 г. Энел Россия ожидает снижение EBITDA на 4,6 млрд руб. из-за завершения выплат по договорам о предоставлении мощности.

Таким образом, компания входит в новый инвестиционный цикл, весь свободный денежный поток будет направляться на строительство ветрогенераторов. После, Энел Россия станет первой компанией в России с возобновляемыми источниками энергии. Набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. #Отчётность #ЭнелРоссия #ENRU

@Passive_Invests💼

Выручка компании по итогам отчётного периода выросла на 4,7% по сравнению с аналогичным периодом прошлого года – до 16,1 млрд руб., за I полугодие 2019 г. рост составил 3,8% - до 35,3 млрд руб. Показатель EBITDA вырос за 6 мес. на 14,3% – до 8,8 млрд руб. Компания в I пол. 2019 г. получила чистый убыток в размере 2,1 млрд руб., по сравнению с прибылью в 3,4 млрд руб. в аналогичном периоде прошлого года. За II кв. чистый убыток составил 5,1 млрд руб.

Рост выручки обусловлен ростом продаж электроэнергии в Центральную часть России, где более высокие рыночные цены, а также на Урале в результате снижения отпуска электроэнергии гидроэлектростанциями и увеличения экспорта электроэнергии из первой ценовой зоны. Еще один фактор, повлиявший на рост – это рост выручки от продажи мощности, которая обусловлена ежегодным увеличением регулируемых тарифов и более высокой ценой конкурентного отбора мощности (КОМ) в связи с ее индексацией в 2019 г. Чистый убыток появился в результате обесценения в размере 8,4 млрд руб. из-за продажи Рефтинской ГРЭС. Сделка по продаже Рефтинской ГРЭС может быть закрыта до конца года, после этого компания еще в течение 6-12 мес. будет эксплуатировать станцию, пока покупатель получает необходимые разрешения и лицензии.

Компания ожидает снижения EBITDA в 2020-2021 гг. после продажи Рефтинской ГРЭС. По прогнозам компании, снижение показателя в 2020 г составит 2,8 млрд руб. В этой сумме 5,3 млрд руб. составит падение EBITDA в результате сделки, которое компенсируется снижением капзатрат на 2,5 млрд руб. В 2021 г. Энел Россия ожидает снижение EBITDA на 4,6 млрд руб. из-за завершения выплат по договорам о предоставлении мощности.

Таким образом, компания входит в новый инвестиционный цикл, весь свободный денежный поток будет направляться на строительство ветрогенераторов. После, Энел Россия станет первой компанией в России с возобновляемыми источниками энергии. Набирать позицию стоит в конце 2021 г. — перед запуском ветряков, а до тех пор, про данную историю можно забыть. #Отчётность #ЭнелРоссия #ENRU

@Passive_Invests💼

{kind=link}

📑#Ростелеком опубликовал финансовые результаты за II кв. 2019 г. Выручка компании выросла на 4% по сравнению с аналогичным периодом прошлого года – до 80,2 млрд руб., показатель OIBDA увеличился на 13% - до 27,2 млрд руб. Чистая прибыль выросла на 40% и составила 4,3 млрд руб. Объем свободного денежного потока компании составил 11,4 млрд руб. против отрицательного FCF в 832 млн руб. годом ранее.

Сильные финансовые результаты объясняются увеличением доходов от VPN-сервисов, облачных услуг, ШПД-услуг и платного ТВ. Компания активно развивает услуги виртуальной ИТ-инфраструктуры, ведет значительный спрос со стороны бизнеса и государства. Также компания представила рынку Solar MSS – обновлённую экосистему кибербезопасности, которая включает девять взаимоинтегрированных управляемых сервисов.

#Отчётность #RTKM #RTKMP

@Passive_Invests💼

Сильные финансовые результаты объясняются увеличением доходов от VPN-сервисов, облачных услуг, ШПД-услуг и платного ТВ. Компания активно развивает услуги виртуальной ИТ-инфраструктуры, ведет значительный спрос со стороны бизнеса и государства. Также компания представила рынку Solar MSS – обновлённую экосистему кибербезопасности, которая включает девять взаимоинтегрированных управляемых сервисов.

#Отчётность #RTKM #RTKMP

@Passive_Invests💼

{kind=link}

Главные сталевары страны отчитались о финансовых результатах за II пол. 2019 г. по МСФО. Пора подвести итоги и сравнить компании по основным мультипликаторам. #Северсталь по-прежнему остаётся самым рентабельным металлургом. #Коэффициенты #CHMF #NLMK #MAGN

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

{kind=link}

Итоги инвестиционного портфеля за июль 2019 г.

Индекс МосБиржи: -1,70%

ИИС: +0,33%

Основной портфель: +0,22%

Текущая доходность с октября 2016 г.: +197%

@Passive_Invests💼

Индекс МосБиржи: -1,70%

ИИС: +0,33%

Основной портфель: +0,22%

Текущая доходность с октября 2016 г.: +197%

@Passive_Invests💼

Vk

Итоги. Июль 2019 г.

По итогам июля индекс Московской биржи снизился на -1,7%, в то время мой основной портфель устоял вовремя снижения рынка за счёт большой доли облигаций и прибавил +0,22%. О намечавшийся коррекция и писал в конце июня.

Пока американские акции валится, Уоррен Баффетт готовится к кризису. Инвестиционная компания американского миллиардера Berkshire Hathaway во II кв. 2019 г. увеличила чистую прибыль на 17,2%, при этом объем свободных денежных средств достиг рекорда. А вы готовитесь к распродажам на финансовых рынках?

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📑#Мосэнерго опубликовала финансовые результаты по РСБУ за 6 мес. 2019 г. Выручка компании снизилась на 3,5% по сравнению с аналогичным периодом прошлого года – до 103,9 млрд руб. Показатель EBITDA упал на 16,3% - до 21,6 млрд руб. Себестоимость продаж выросла на 2,7% год к году и составила 90,9 млрд руб., на что повлиял рост расходов на топливо (+2%).Маржинальная прибыль за I полугодие 2019 г. составила 17,9 млрд руб., что на 13,3% больше чем показатели I полугодия 2018 г. Чистая прибыль составила 12,3 млрд руб., уменьшившись на 20%.

Слабые финансовые показатели обусловлены концом сроков по договору о предоставлении мощности в отношении трех объектов ДПМ, снижение отпуска тепловой энергии на 9,3% из-за более теплой погоды в отчетном периоде. Компания приобретает в аренду с последующим выкупом котельные МОЭК (комплексы РТС «Тушино-1», РТС «Тушино-2», РТС «Тушино-3» и РТС «Тушино-4»). Теперь Мосэнерго владеет свыше 40 теплогенерирующих объектов МОЭК, которые позволил компании вывести из эксплуатации ряд неэффективных котельных. В связи с этим, стоит дождаться отчёта по МСФО, чтобы посмотреть на консолидированные результаты и сделать какие-то выводы.

#Отчётность #MSNG

@Passive_Invests💼

Слабые финансовые показатели обусловлены концом сроков по договору о предоставлении мощности в отношении трех объектов ДПМ, снижение отпуска тепловой энергии на 9,3% из-за более теплой погоды в отчетном периоде. Компания приобретает в аренду с последующим выкупом котельные МОЭК (комплексы РТС «Тушино-1», РТС «Тушино-2», РТС «Тушино-3» и РТС «Тушино-4»). Теперь Мосэнерго владеет свыше 40 теплогенерирующих объектов МОЭК, которые позволил компании вывести из эксплуатации ряд неэффективных котельных. В связи с этим, стоит дождаться отчёта по МСФО, чтобы посмотреть на консолидированные результаты и сделать какие-то выводы.

#Отчётность #MSNG

@Passive_Invests💼

{kind=link}

📑#Полюс опубликовал финансовые результаты за II кв. 2019 г. по МСФО. Рублёвая выручка увеличилась на 33% по сравнению с аналогичным периодом прошлого года – до 57,6 млрд руб., показатель EBITDA вырос с 28,7 млрд руб. до 38,7 млрд руб. Чистая прибыль увеличилась более чем в 3 раза – до 7,8 млрд руб.

Результаты вышли ожидаемо сильные, Полюсу удалось увеличить показатели несмотря на укрепление рубля на фоне роста цен на золото и увеличения производственных показателей. Считаю, что рост финансовых показательный продолжится в связи с ростом цен на золото в рублях. #Отчётность #PLZL

@Passive_Invests💼

Результаты вышли ожидаемо сильные, Полюсу удалось увеличить показатели несмотря на укрепление рубля на фоне роста цен на золото и увеличения производственных показателей. Считаю, что рост финансовых показательный продолжится в связи с ростом цен на золото в рублях. #Отчётность #PLZL

@Passive_Invests💼

{kind=link}

📑#ТГК1 опубликовала финансовые результаты по МСФО за II кв. 2019 г. Выручка компании за отчётный период увеличилась на 11% по сравнению с аналогичным периодом прошлого года – до 20,8 млрд руб. Операционная прибыль выросла на 39% – до 4,2 млрд руб. Чистая прибыль компании по сравнению с II кв. 2018 г. увеличилась на 48% и составила 3,3 млрд руб.

Сильные финансовые результаты обусловлены ростом цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ, также на росте выручки сказались государственные субсидии, без них прирост выручки составил бы 2,5%. Дополнительное влияние на прирост прибыли оказал доход от восстановления убытка от обесценения финансовых активов.

#Отчётность #TGKA

@Passive_Invests💼

Сильные финансовые результаты обусловлены ростом цен на электроэнергию в первой ценовой зоне и на реализацию мощности в сегменте ДПМ, также на росте выручки сказались государственные субсидии, без них прирост выручки составил бы 2,5%. Дополнительное влияние на прирост прибыли оказал доход от восстановления убытка от обесценения финансовых активов.

#Отчётность #TGKA

@Passive_Invests💼

{kind=link}

📈На фоне санкционной риторики и торговых войн, золото в рублях пошло обновлять исторические максимумы.

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📑#ВТБ опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Прибыль банка снизилась на 23% по сравнению с аналогичным периодом прошло года – до 76,8 млрд руб. Розничный и корпоративный кредитные портфели выросли, доля неработающих кредитов (NPL) в совокупном кредитном портфеле на 30 июня 2019 г. остались на прежнем уровне – 5,7%.

Сокращение прибыли связано со снижением маржи с 4,1% до 3,3% в результате чего снизились процентные доходы с 238,1 млрд руб. до 213,6 млрд руб. Также негативное влияние на динамику показателей оказали операционные доходы, которые сократились на 68% и процентные расходы, которые выросли с 254,2 млрд руб. до 317,2 млрд руб., но выросли комиссионные доходы на 4,7%.

Результаты оказались ниже ожиданий, менеджмент ВТБ сохраняет оптимизм и цель по чистой прибыли на 2019 г. на уровне 200 млрд руб. Учитывая и дальнейшее снижение процентных ставок, банк вполне может достичь запланированных целей, но на превосходные результаты надеется не стоит. Несмотря на это, ВТБ по-прежнему остаётся дешёвым диверсифицированным банком, я сохраняю долгосрочную позицию в портфеле. Цена покупки 0,041 руб. – основной портфель, 0,035 руб. – ИИС. #Отчётность #VTBR

@Passive_Invests💼

Сокращение прибыли связано со снижением маржи с 4,1% до 3,3% в результате чего снизились процентные доходы с 238,1 млрд руб. до 213,6 млрд руб. Также негативное влияние на динамику показателей оказали операционные доходы, которые сократились на 68% и процентные расходы, которые выросли с 254,2 млрд руб. до 317,2 млрд руб., но выросли комиссионные доходы на 4,7%.

Результаты оказались ниже ожиданий, менеджмент ВТБ сохраняет оптимизм и цель по чистой прибыли на 2019 г. на уровне 200 млрд руб. Учитывая и дальнейшее снижение процентных ставок, банк вполне может достичь запланированных целей, но на превосходные результаты надеется не стоит. Несмотря на это, ВТБ по-прежнему остаётся дешёвым диверсифицированным банком, я сохраняю долгосрочную позицию в портфеле. Цена покупки 0,041 руб. – основной портфель, 0,035 руб. – ИИС. #Отчётность #VTBR

@Passive_Invests💼

{kind=link}

📑#Юнипро опубликовала финансовые результаты по МСФО за II кв. 2019 г. Выручка компании увеличилась на 14% по сравнению с аналогичным периодом прошлого года – до 19,7 млрд руб. Показатель EBITDA вырос на 24,2% - до 7,4 млрд руб., чиста прибыль во II кв. 2019 г. выросла на 54,4% по сравнению со II кв. 2018 г. – до 4,8 млрд руб.

Сильные финансовые показатели обусловлены ростом цен на электроэнергию, объемов выработки и цен КОМ. Также положительное влияние на результаты оказало увеличение в Финляндию и страны Балтии.

CAPEX незначительно увеличился до 6,2 млрд руб., большая часть его направленна на восстановление третьего энергоблока Березовской ГРЭС. Юнипро перенесла запуск энергоблока с конца 2019 г. на I кв. 2020 г., но по словам менеджмента, данный перенос не повлияет на дивидендные выплаты в 2020 г.

В связи с вышеперечисленным, я сохраняю позитивный взгляд на компанию, показатели компании демонстрируют положительную динамику. Напомню, в марте компания утвердила новую дивидендную политику. Она предусматривает выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами. Дивидендная доходность оценивается больше 10%. Я продолжаю держать акции Юнипро в консервативном портфеле #ИИС, цена покупки 2,52 руб. #Отчётность #UPRO

@Passive_Invests💼

Сильные финансовые показатели обусловлены ростом цен на электроэнергию, объемов выработки и цен КОМ. Также положительное влияние на результаты оказало увеличение в Финляндию и страны Балтии.

CAPEX незначительно увеличился до 6,2 млрд руб., большая часть его направленна на восстановление третьего энергоблока Березовской ГРЭС. Юнипро перенесла запуск энергоблока с конца 2019 г. на I кв. 2020 г., но по словам менеджмента, данный перенос не повлияет на дивидендные выплаты в 2020 г.

В связи с вышеперечисленным, я сохраняю позитивный взгляд на компанию, показатели компании демонстрируют положительную динамику. Напомню, в марте компания утвердила новую дивидендную политику. Она предусматривает выплаты акционерам в 2020-2022 гг. по 20 млрд руб. ежегодно двумя платежами. Дивидендная доходность оценивается больше 10%. Я продолжаю держать акции Юнипро в консервативном портфеле #ИИС, цена покупки 2,52 руб. #Отчётность #UPRO

@Passive_Invests💼

{kind=link}

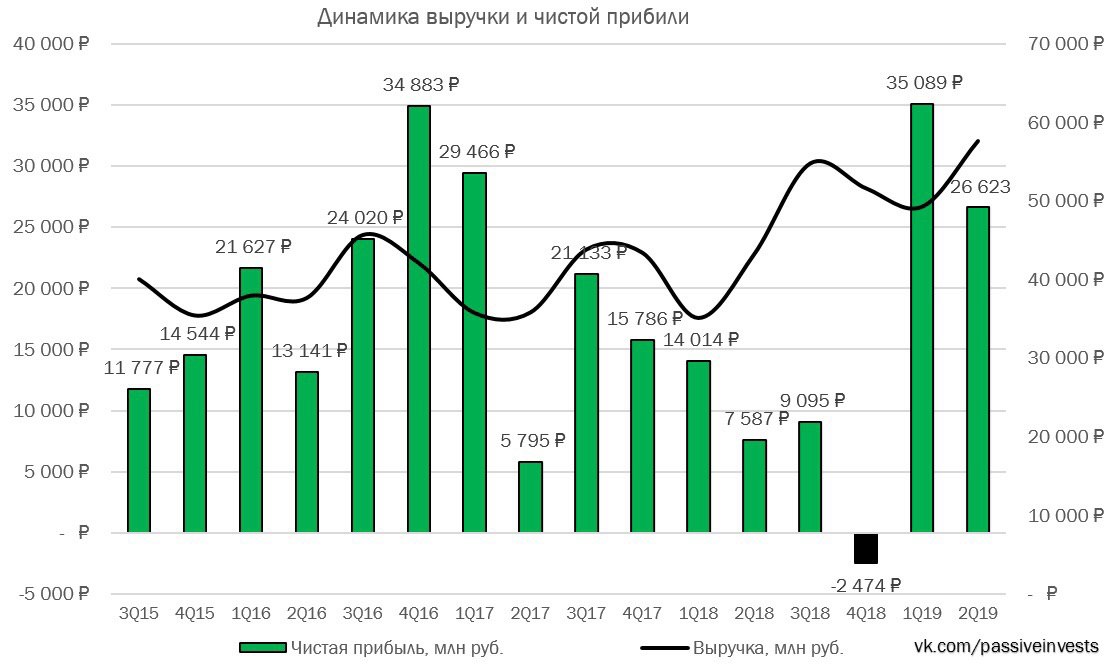

📑#Газпромнефть опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка по итогам отчётного периода увеличилась незначительно на 1,8% по сравнению со II кв. 2018 г. – до 628,3 млрд руб. Скорректированная EBITDA снизилась на 1,8% – до 210 млрд руб., чистая прибыль выросла на 11% – до 107 млрд руб. Чистый долг Газпром нефти на конец 30 июня 2019 г. сократился на 22% – до 409,3 млрд руб.

Результаты положительно – нейтральные из-за падения рублёвых цен на нефть во II кв. 2019 г. Положительное влияние на результаты оказала добыча углеводородов, которая увеличилась на 6,3% год к году. В следующем квартале показатели компании могут быть ниже, чем ожидалось ранее из-за падения нефтяных котировок. Акциям Газпром нефти могут оказать подержу растущие дивиденды.

Компания рассматривает переход с промежуточных дивидендов за 9 мес. на полугодовые выплаты, а хорошие финансовые результаты дают надежды на высокие дивиденды. Также в интервью «Интерфаксу» финансовый директор компании сказал: «Что касается процента от чистой прибыли, то к своей новой цели - 50% прибыли на дивиденды - мы движемся. Но достигнем ее в несколько шагов. То есть планируем плавный, постепенный рост. По итогам года будет положительная динамика - это точно».

Таким образом уже по итогам 2019 г. возможно мы можем увидеть промежуточные дивиденды в размере от 50% чистой прибыли по МСФО. #Отчётность #SIBN

@Passive_Invests💼

Результаты положительно – нейтральные из-за падения рублёвых цен на нефть во II кв. 2019 г. Положительное влияние на результаты оказала добыча углеводородов, которая увеличилась на 6,3% год к году. В следующем квартале показатели компании могут быть ниже, чем ожидалось ранее из-за падения нефтяных котировок. Акциям Газпром нефти могут оказать подержу растущие дивиденды.

Компания рассматривает переход с промежуточных дивидендов за 9 мес. на полугодовые выплаты, а хорошие финансовые результаты дают надежды на высокие дивиденды. Также в интервью «Интерфаксу» финансовый директор компании сказал: «Что касается процента от чистой прибыли, то к своей новой цели - 50% прибыли на дивиденды - мы движемся. Но достигнем ее в несколько шагов. То есть планируем плавный, постепенный рост. По итогам года будет положительная динамика - это точно».

Таким образом уже по итогам 2019 г. возможно мы можем увидеть промежуточные дивиденды в размере от 50% чистой прибыли по МСФО. #Отчётность #SIBN

@Passive_Invests💼

{kind=link}

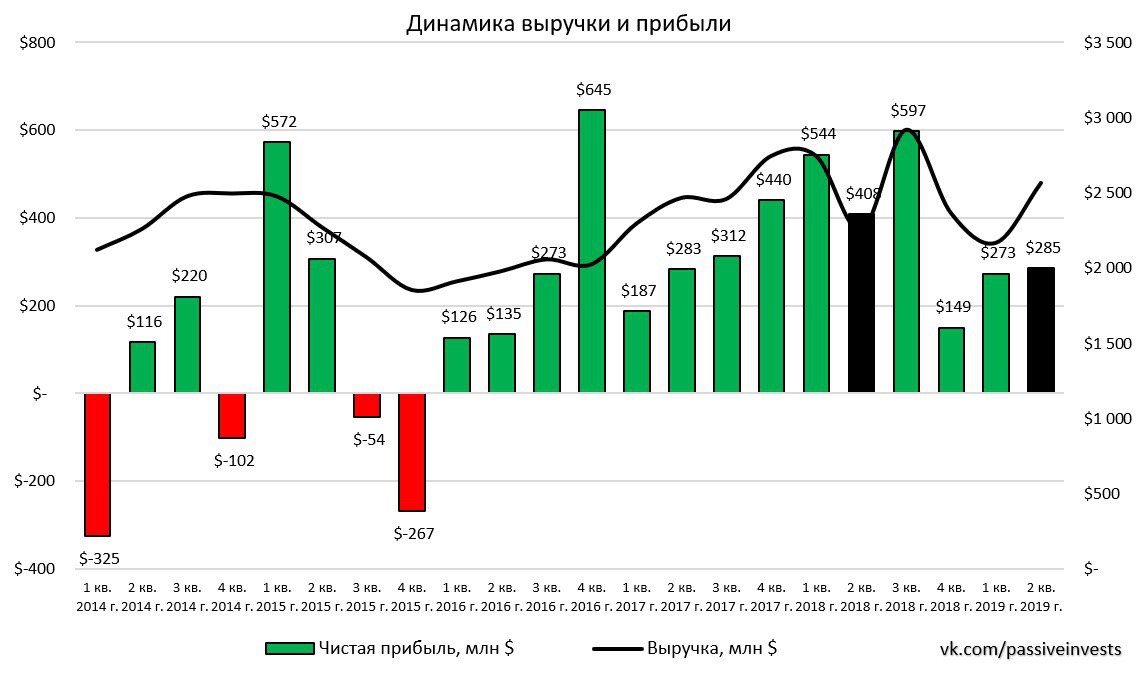

📑#Русал опубликовал финансовые результаты за I пол. 2019 г. по МСФО. Выручка компании снизилась на 5,2% по сравнению с аналогичным периодом прошлого года – до $4,7 млрд. Показатель EBITDA упал на 53% - до $528 млн., чистая прибыль Русала сократилась на 30,1% и составила $285 млн. Чистая прибыль компании, включающая в себя долю «Норильского никеля», упала на 41,4% - до $558 млн. Скорректированная чистая прибыль (без учета «Норильского никеля») показала отрицательное значение, убыток составил $98 млн.

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

Слабые финансовые результаты прежде всего связаны со снижением цены алюминия на Лондонской бирже металлов LME на -17,3% – до $1826. Русал сейчас переживает сложные времена. Спрос на алюминий остаётся на низком уровне из-за торговой войны между США и Китаем. Но, при это компании удалось нарастить продажи алюминия в I пол. 2019 г. – до 1,9 млн тонн (+13,2%) и перевыполнить план по реализации продукции с добавленной стоимостью (VAP) на 300 тыс. тонн. Это связано с тем, что компания реализовала часть запасов, которые были накоплены в 2018 г. в период нахождения ее под санкциями.

Менеджмент обеспокоен неопределённостью на рынке, неблагоприятной макроэкономической ситуацией, а также сниженным спросом на алюминий, в связи с этим отказывается направлять денежный поток на дивиденды.

Директор по финансам «Русала» Александра Бурико сказал: «Пока мы не увидим восстановление цен, мы не будем работать со значительной прибылью, которую можно будет направить на дивиденды. Как только совет директоров пересмотрит эту позицию, мы сделаем объявление».

Учитывая геополитическую напряжённость между США и Китаем и замедление мировой экономики, спрос на алюминий не будет расти в ближайшее время. В связи с этим, я сохраняю своё мнение по Русалу. Считаю, что динамика показателей останется нисходящей, что в свою очередь приведёт к увеличению долговой нагрузки и отсутствию выплаты дивидендов.

#Отчётность #RUAL

@Passive_Invests💼

{kind=link}