@Passive_Invests💼 - самый открытый и прибыльный канал

{kind=link}

#АЛРОСА опубликовала продажи за июль 2019 г. Продажи упали почти на 50% по сравнению с аналогичным периодом прошлого года – до $170,5 млн. Объем продаж алмазного сырья в стоимостном выражении составил $164,6 млн, бриллиантов − $5,9 млн. Это уже четвертый месяц подряд, когда АЛРСОА демонстрирует снижение продаж. #ALRS

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

📑#Мосэнерго опубликовала финансовые результаты по МСФО за I пол. 2019 г. Выручка компании снизилась на 3,5% по сравнению с аналогичным периодом прошлого года – до 103,85 млрд руб. Показатель EBITDA составил до 22,1 млрд руб., снизившись на 17,6%. Операционные расходы компании увеличились на 2,1% год к году и составила 89,6 млрд руб., на что повлиял рост расходов на топливо (+2,1%). Чистая прибыль упала на 16% - до 12,7 млрд руб.

На финансовые показатели повлияло окончание сроков действия договоров ДПМ из-за которых выручка от реализации мощности упала на 32,6%. Еще одним фактором является снижение выручки от реализации тепловой энергии на 5,8%, что обусловлено теплыми погодными условиями в апреле – июне. Компания консервативно оценивает возможный рост спроса на тепловую энергию в Москве (+0,5%), что может быть связано с программой реновации. Это позволит до загрузить тепловые мощности компании, которые сейчас загружены не полностью, а также поспособствует увеличению маржинальной прибыли за счет объемов.

Менеджмент компании прогнозирует на конец 2019 г. чистую прибыль по РСБУ не менее 13 млрд руб., что на 45% меньше, чем в 2018 г. Хоть речь и идет о показателях по РСБУ, компания не ожидает большого различия между цифрами РСБУ и МСФО. Учитывая прогноз менеджмента и дивидендную политику компании, размер дивиденда составит 0,11 руб. на акцию, что соответствует 5,1% доходности. #Отчётность #MSNG

@Passive_Invests💼

На финансовые показатели повлияло окончание сроков действия договоров ДПМ из-за которых выручка от реализации мощности упала на 32,6%. Еще одним фактором является снижение выручки от реализации тепловой энергии на 5,8%, что обусловлено теплыми погодными условиями в апреле – июне. Компания консервативно оценивает возможный рост спроса на тепловую энергию в Москве (+0,5%), что может быть связано с программой реновации. Это позволит до загрузить тепловые мощности компании, которые сейчас загружены не полностью, а также поспособствует увеличению маржинальной прибыли за счет объемов.

Менеджмент компании прогнозирует на конец 2019 г. чистую прибыль по РСБУ не менее 13 млрд руб., что на 45% меньше, чем в 2018 г. Хоть речь и идет о показателях по РСБУ, компания не ожидает большого различия между цифрами РСБУ и МСФО. Учитывая прогноз менеджмента и дивидендную политику компании, размер дивиденда составит 0,11 руб. на акцию, что соответствует 5,1% доходности. #Отчётность #MSNG

@Passive_Invests💼

{kind=link}

Юнипро и Русал снова высказали намерение достичь мирового соглашения в споре о ДПМ Березовской ГРЭС. Иск касается расторжения договора о предоставлении мощности (ДПМ) в отношении третьего энергоблока Березовской ГРЭС. Компания ожидает возобновления работы энергоблока в I кв. 2020 г.Риск по прекращению ДПМ полностью уходит, а учитывая снижение котировок Юнипро, можно снова искать точку входа.

P.S.: Пока писал комментарий, рынок развернулся на фоне новости: «Власти США приняли решение отложить введение 10%-ной пошлины на определенный список товаров, импортируемых из Китая, до 15 декабря, говорится в пресс-релизе Торгового представительства США».

В списке товаров, введение пошлин на которые будет отложено, оказались такие товары, как сотовые телефоны, ноутбуки, видеоприставки, мониторы, некоторые игрушки и отдельные предметы одежды и обуви – а это большая часть экспортированных товаров из Китая. #Юнипро #UPRO

@Passive_Invests💼

P.S.: Пока писал комментарий, рынок развернулся на фоне новости: «Власти США приняли решение отложить введение 10%-ной пошлины на определенный список товаров, импортируемых из Китая, до 15 декабря, говорится в пресс-релизе Торгового представительства США».

В списке товаров, введение пошлин на которые будет отложено, оказались такие товары, как сотовые телефоны, ноутбуки, видеоприставки, мониторы, некоторые игрушки и отдельные предметы одежды и обуви – а это большая часть экспортированных товаров из Китая. #Юнипро #UPRO

@Passive_Invests💼

{kind=link}

📑#ОГК2 опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка увеличилась на 0,9% по сравнению с аналогичным периодом прошлого года – до 31,8 млрд руб., показатель EBITDA увеличился на 23,6% - до 8,4 млрд руб. Прибыль от операционной деятельности в результате составила 5,03 млрд руб., это на 47,6% больше, чем в прошлом году. Чистая прибыль ОГК-2 за апрель-июнь выросла на 73,3% и составила 3,38 млрд руб.

Компания показала сильные финансовые результаты, в основном, за счет повышенных платежей по договорам ДПМ, а также за счет снижения расходов на топливо. Это позволило компании сократить операционные расходы на 1,8% - до 26,8 млрд руб. и увеличить чистую прибыль до 73,3%. Незначительный рост выручки обусловлен снижением выработки во II кв. 2019 г. Троицкой и Ставропольской ГРЭС, а также Адлеровской ТЭС. #Отчётность #OGKB

@Passive_Invests💼

Компания показала сильные финансовые результаты, в основном, за счет повышенных платежей по договорам ДПМ, а также за счет снижения расходов на топливо. Это позволило компании сократить операционные расходы на 1,8% - до 26,8 млрд руб. и увеличить чистую прибыль до 73,3%. Незначительный рост выручки обусловлен снижением выработки во II кв. 2019 г. Троицкой и Ставропольской ГРЭС, а также Адлеровской ТЭС. #Отчётность #OGKB

@Passive_Invests💼

{kind=link}

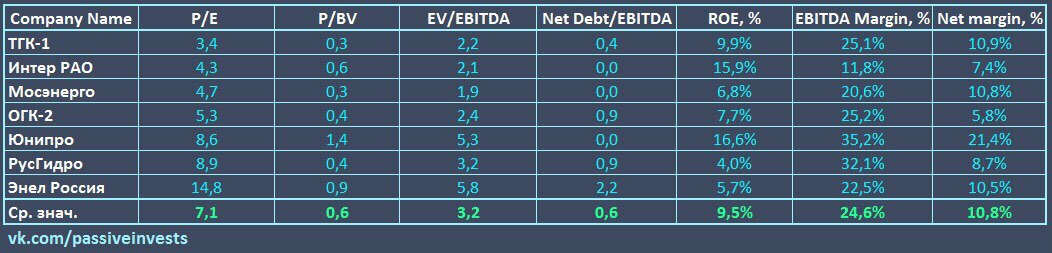

Генерирующие компании отчитались о финансовых результатах за II пол. 2019 г. по МСФО. Пора подвести итоги и сравнить компании по основным мультипликаторам. #ТГК1 стала самой дешёвой компаний, а самым рентабельным энергетиком осталась #Юнипро.

#КФ #TGKA #IRAO #MSNG #OGKB #UPRO #HYDR #ENRU

@Passive_Invests💼

#КФ #TGKA #IRAO #MSNG #OGKB #UPRO #HYDR #ENRU

@Passive_Invests💼

{kind=link}

📑#ИнтерРАО опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании выросла на 12,1% по сравнению с аналогичным периодом прошлого года – до 239,07 млрд руб., показатель EBITDA увеличился на 24% - до 30,5 млрд руб. Чистая прибыль Интер РАО за апрель-июнь выросла на 7% и составила 16,7 млрд руб.

Сильные финансовые показатели обусловлены ростом продаж электроэнергии, тепловой энергии и мощности, на что, в свою очередь, повлиял рост отпускных цен. Малый рост чистой прибыли во II кв. 2019 г. связан с переоценкой валютных депозитов группы, которая оказалось отрицательной. Капитальные затраты значительно снизились (-72%), чистый долг компании остается в отрицательной зоне, а свободный денежный поток снизился (-8%).

Группа ищет новые проекты для инвестиций, в частности в Турции. Интер РАО не продлила контракт по ТЭС Trakya и вернула станцию турецким властям т.к. завершила работу на электростанции. Контракт был в формате build – operate – transfer и действовал до 2019 г. с возможностью продления до 2046 г. При этом компания сохраняет интерес к Турции. По словам финансового директора Евгения Мирошниченко, инвестиции группы в 2019 г. ожидаются на уровне 25 млрд руб. Также менеджмент Интер РАО ожидает рост показателя EBITDA в этом году на 10-15% и в мае 2020 г. планирует принять обновленную стратегию группы по модернизации. В рамках обновленной программы (2022-2031 гг.) группа планирует направить 120-200 млрд руб. на обновления порядка 10ГВт ТЭС.

P.S.:работаю на ребрендингом, как вам новый дизайн графиков? #Отчётность #IRAO

@Passive_Invests💼

Сильные финансовые показатели обусловлены ростом продаж электроэнергии, тепловой энергии и мощности, на что, в свою очередь, повлиял рост отпускных цен. Малый рост чистой прибыли во II кв. 2019 г. связан с переоценкой валютных депозитов группы, которая оказалось отрицательной. Капитальные затраты значительно снизились (-72%), чистый долг компании остается в отрицательной зоне, а свободный денежный поток снизился (-8%).

Группа ищет новые проекты для инвестиций, в частности в Турции. Интер РАО не продлила контракт по ТЭС Trakya и вернула станцию турецким властям т.к. завершила работу на электростанции. Контракт был в формате build – operate – transfer и действовал до 2019 г. с возможностью продления до 2046 г. При этом компания сохраняет интерес к Турции. По словам финансового директора Евгения Мирошниченко, инвестиции группы в 2019 г. ожидаются на уровне 25 млрд руб. Также менеджмент Интер РАО ожидает рост показателя EBITDA в этом году на 10-15% и в мае 2020 г. планирует принять обновленную стратегию группы по модернизации. В рамках обновленной программы (2022-2031 гг.) группа планирует направить 120-200 млрд руб. на обновления порядка 10ГВт ТЭС.

P.S.:работаю на ребрендингом, как вам новый дизайн графиков? #Отчётность #IRAO

@Passive_Invests💼

{kind=link}

📑X5 Retail Group опубликовала финансовые результаты за II кв. 2019 г. Выручка ритейла выросла на 14,3% по сравнению с аналогичным периодом прошлого года – до 437,3 млрд руб., валовая маржа увеличилась до 25%. Показатель EBITDA вырос на 24,2% - до 36,6 млрд руб., рентабельность по EBITDA составила 8,4%. Чистая прибыль X5 за апрель-июнь выросла на 55,5% и составила 11,97 млрд руб.

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% - до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов - 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

X5 по-прежнему сохраняет положительную динамику, но в III кв. 2019 г. ситуация может измениться из-за замедления инфляции. На прошлой неделе в России была зафиксирована дефляция. Потребительские цены снизились за неделю на 0,1%. В годовом выражении инфляция замедлилась до 4,57%. Продолжается сезонное снижение цен на плодовоовощную продукцию, но более существенными темпами, чем в прошлом году.

#Отчётность #X5 #FIVE

@Passive_Invests💼

Сильные показатели обусловлены ростом like for like продаж, а также увеличением торговой площади. Самые лучшее показатели группы у «Пятерочки», сеть увеличила маржу за счёт сокращения энергопотребления на 4,9% с помощью технологии «умный дом». Расходы ритейла (SG&A), не включающие в себя расходы на амортизацию и обесценение, LTI и выплат на основе акций, как процент от выручки, увеличились до 17,3%, к чему привел рост затрат на персонал и прочих расходов. Чистый долг X5 снизился на 7,2% и составляет 195 млрд руб., при долговой нагрузке 1,6х. Капитальные затраты увеличились на 6,8% - до 21,8 млрд руб.

Что касается капитальных затрат, то прогноз компании на 2019 г. не изменился, и сумма составит 80-90 млрд руб., но при этом, по итогам года величина CAPEX будет зависеть в основном от сделок M&A. Во II кв. основная часть затрат пришлась на открытие новых магазинов - 54%, логистика – 14%, текущий ремонт и развитие IT – 8% и обновление магазинов – 6%.

X5 по-прежнему сохраняет положительную динамику, но в III кв. 2019 г. ситуация может измениться из-за замедления инфляции. На прошлой неделе в России была зафиксирована дефляция. Потребительские цены снизились за неделю на 0,1%. В годовом выражении инфляция замедлилась до 4,57%. Продолжается сезонное снижение цен на плодовоовощную продукцию, но более существенными темпами, чем в прошлом году.

#Отчётность #X5 #FIVE

@Passive_Invests💼

{kind=link}

Сегодня продал облигации Газпрома Б22 на 5% от портфеля и купил акций РусГидро в долгосрочный портфель ИИС.

Согласно новой политике, компания будет направлять на дивиденды 50% от прибыли по МСФО, но не ниже чем средние за три года. Среднее значение будет рассчитываться из абсолютного значения выплат, а не дивидендов на акцию, соответственно можно рассчитывать на не плохую дивидендную доходность около 7%.

В долгосрочной перспективе компания выглядит привлекательной для покупки по текущим уровням. К тому же РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки, ЦБ РФ планирует ещё, как минимум один раз снизить ключевую ставку. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%. ЦБ РФ может снизить ещё

По условиям контракта, банк получил 13,5% в капитале энергокомпании по цене 1 руб. за 1 акцию. Срок форварда - пять лет, контракт заключили в марте 2017 г. Если по истечении срока форварда цена акций РусГидро окажется ниже цены покупки их банком, то энергокомпания должна будет компенсировать разницу ВТБ. Если цена акций окажется выше цены покупки банком, то компенсацию заплатит уже ВТБ.

#Портфель #ИИС #Газпром #РусГидро

@Passive_Invests💼

Согласно новой политике, компания будет направлять на дивиденды 50% от прибыли по МСФО, но не ниже чем средние за три года. Среднее значение будет рассчитываться из абсолютного значения выплат, а не дивидендов на акцию, соответственно можно рассчитывать на не плохую дивидендную доходность около 7%.

В долгосрочной перспективе компания выглядит привлекательной для покупки по текущим уровням. К тому же РусГидро и ВТБ договорились об улучшении параметров форвардной сделки, что приведёт к увеличению чистой прибыли. Также положительное виляние окажет снижение процентной ставки, ЦБ РФ планирует ещё, как минимум один раз снизить ключевую ставку. По условиям форварда РусГидро также обязана осуществлять ежеквартальные выплаты ВТБ, размер, который составляет номинал форварда, умноженный на форвардную ставку, равную ключевой ставке ЦБ+ маржа ВТБ в 1,5%. ЦБ РФ может снизить ещё

По условиям контракта, банк получил 13,5% в капитале энергокомпании по цене 1 руб. за 1 акцию. Срок форварда - пять лет, контракт заключили в марте 2017 г. Если по истечении срока форварда цена акций РусГидро окажется ниже цены покупки их банком, то энергокомпания должна будет компенсировать разницу ВТБ. Если цена акций окажется выше цены покупки банком, то компенсацию заплатит уже ВТБ.

#Портфель #ИИС #Газпром #РусГидро

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼.

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

Внимание, на этой неделе большое количество финансовых отчётов.

#Календарь

{kind=link}

Акции Лукойла выросли более чем на 5% на новостях о цене выкупа акций в рамках офетры. Спрос на продажу акций Лукойла в рамках оферты в 2,3 раза превысил предложение. Заявления предъявлялись в рамках публичной оферты на основании решения годового собрания об уменьшении уставного капитала Лукойла через приобретение 35 млн размещенных акций.

Количество акций, приобретаемое у каждого акционера, будет определено пропорционально заявленным требованиям. Акции будут приобретены по цене 5450 руб. за штуку и оплачены в срок не позднее 28 августа 2019 г.».

#акциядня #Лукойл #LKOH

@Passive_Invests💼

Количество акций, приобретаемое у каждого акционера, будет определено пропорционально заявленным требованиям. Акции будут приобретены по цене 5450 руб. за штуку и оплачены в срок не позднее 28 августа 2019 г.».

#акциядня #Лукойл #LKOH

@Passive_Invests💼

{kind=link}

📑#Алроса: финансовые результаты за II кв. 2019 г. по МСФО. Падение продолжается…

Выручка компании снизилась на 21% по сравнению с аналогичным периодом прошлого года – до 55,9 млрд руб. Показатель EBITDA упал на 39% - до 25 млрд руб., чистая прибыль Алроса за апрель-июнь составила 13,4 млрд руб., сократившись на 47%.

Слабые финансовые показатели были получены в основном в результате укрепления рубля и падения продаж. Также, отрицательное влияние оказывает средняя цена на реализацию алмазов ювелирного качества, которая снизилась на 20,7% - до $130/кар.

Дивидендная политика Алросы предусматривает выплату дивидендов 100% свободного денежного потока при долговой нагрузке ниже 0,5х. Таким образом, дивиденд на акцию составит в размере 3,84 руб. против 5,93 руб. за аналогичный период 2018 г. Текущая дивидендная доходность составляет 5,4%.

В связи с вышеперечисленным, мнение остаётся прежним, котировки Алросы продолжат снижаться, вслед за показателями компании. Менеджмент снизил оценку продаж по итогам 2019 г. с 38 млн карат до 32 млн карат, при уровне добычи 38 млн карат. Учитывая это, складирование запасов бриллиантовой продукции продолжится, а проблемы индийского гранильного сектора добавят негатива. Подробный анализ с графиками. #Отчётность #ALRS

@Passive_Invests💼

Выручка компании снизилась на 21% по сравнению с аналогичным периодом прошлого года – до 55,9 млрд руб. Показатель EBITDA упал на 39% - до 25 млрд руб., чистая прибыль Алроса за апрель-июнь составила 13,4 млрд руб., сократившись на 47%.

Слабые финансовые показатели были получены в основном в результате укрепления рубля и падения продаж. Также, отрицательное влияние оказывает средняя цена на реализацию алмазов ювелирного качества, которая снизилась на 20,7% - до $130/кар.

Дивидендная политика Алросы предусматривает выплату дивидендов 100% свободного денежного потока при долговой нагрузке ниже 0,5х. Таким образом, дивиденд на акцию составит в размере 3,84 руб. против 5,93 руб. за аналогичный период 2018 г. Текущая дивидендная доходность составляет 5,4%.

В связи с вышеперечисленным, мнение остаётся прежним, котировки Алросы продолжат снижаться, вслед за показателями компании. Менеджмент снизил оценку продаж по итогам 2019 г. с 38 млн карат до 32 млн карат, при уровне добычи 38 млн карат. Учитывая это, складирование запасов бриллиантовой продукции продолжится, а проблемы индийского гранильного сектора добавят негатива. Подробный анализ с графиками. #Отчётность #ALRS

@Passive_Invests💼

{kind=link}

Акции Норильского никеля вновь преодолели отметку в 15000 руб. на фоне сильного финансового отчёта за II кв. 2019 г. по МСФО и новости о дивидендах за I пол. 2019 г. Совет директоров компании рекомендовал выплатить 883,9 руб. на акцию. Текущая дивидендная доходность составляет 5,8%. #акциядня #Норникель #GMKN

@Passive_Invests💼

@Passive_Invests💼

{kind=link}

Forwarded from Цитатник финансиста

{kind=link}

#МТС опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка телекома выросла на 9,4% по сравнению с аналогичным периодом прошлого года – до 125.1 млрд руб. Скорректированная OIBDA в отчетном периоде увеличилась на 4.1% и составила 56,1 млрд руб. Рентабельность OIBDA достигла 44,8% против 47,1% в II кв. 2018 г. Чистая прибыль снизилась на 11% - до 12,7 млрд руб.

Показатели продемонстрировали положительную динамику за счёт роста доходов от услуг мобильной связи, консолидация МТС Банка, а также продажей мобильных устройств и услуг по системной интеграции. Снижение чистой прибыли МТС связывает с высокими процентными и прочими расходами.

Компания прогнозирует рост выручки на 4-6% в 2019 г. Телеком развивает свой бизнес и реализует стратегию его цифровой трансформации. Данная стратегия позволит обновить структуру компании, которая, в свою очередь, позволит запустить полноценную экосистему цифровых продуктов и поспособствует росту бизнеса в будущем. Оператор заключил соглашения с компанией Huawei для развития сетей 5G в России, а также трехсторонние соглашение с Ericsson и Республикой Татарстан, которое направлено на разработку решений 5G для умного города в рамках нацпроекта «Жилье и городская среда».

Что касается последних новостей, то менеджмент компании в течении одного – двух месяцев собирается представить совету директоров рекомендации по вопросу обновления структуры листинга. Данное решение связано с геополитической ситуацией, а также с высокими расходами на содержание NYSE. Компания будет рассматривать возможность сделать Московскую биржу основной площадкой для торговли ценными бумагами, также есть вероятность, что всё останется без изменений. На фоне это западные фонды постоянно частями продают акции, в связи с этим, котировки МТС снижаются. Для нас, это возможность купить акции с фиксированным дивидендным в размере 28 руб. на акцию в год и получить текущую дивиденду доходность 10,9%.

#Отчётность #MTSS

@Passive_Invests💼

Показатели продемонстрировали положительную динамику за счёт роста доходов от услуг мобильной связи, консолидация МТС Банка, а также продажей мобильных устройств и услуг по системной интеграции. Снижение чистой прибыли МТС связывает с высокими процентными и прочими расходами.

Компания прогнозирует рост выручки на 4-6% в 2019 г. Телеком развивает свой бизнес и реализует стратегию его цифровой трансформации. Данная стратегия позволит обновить структуру компании, которая, в свою очередь, позволит запустить полноценную экосистему цифровых продуктов и поспособствует росту бизнеса в будущем. Оператор заключил соглашения с компанией Huawei для развития сетей 5G в России, а также трехсторонние соглашение с Ericsson и Республикой Татарстан, которое направлено на разработку решений 5G для умного города в рамках нацпроекта «Жилье и городская среда».

Что касается последних новостей, то менеджмент компании в течении одного – двух месяцев собирается представить совету директоров рекомендации по вопросу обновления структуры листинга. Данное решение связано с геополитической ситуацией, а также с высокими расходами на содержание NYSE. Компания будет рассматривать возможность сделать Московскую биржу основной площадкой для торговли ценными бумагами, также есть вероятность, что всё останется без изменений. На фоне это западные фонды постоянно частями продают акции, в связи с этим, котировки МТС снижаются. Для нас, это возможность купить акции с фиксированным дивидендным в размере 28 руб. на акцию в год и получить текущую дивиденду доходность 10,9%.

#Отчётность #MTSS

@Passive_Invests💼

{kind=link}

📑#Норникель: финансовые результаты за I пол. 2019 г. по МСФО. Высокие дивиденды...

Выручка по итогам первого полугодия увеличилась на 8% по сравнению с аналогичным периодом прошло года - до $6,3 млрд, показатель EBITDA вырос на 21% - до $3,7 млрд. Чистая прибыль за январь – июнь составила 3$ млрд увеличившись почти в два раза – приблизительно такая же, как за весь прошлый год. Долговая нагрузка снизилась до 0,8x, что позволяет направить высокие дивиденды за отчётный период.

По итогам полугодия совет директоров Норильского никеля рекомендовал выплатить дивиденды за I пол. 2019 г. в размере 883,9 руб. на акцию. Текущая полугодовая дивидендная доходность составляет 5,8%. Датой закрытия реестра на получение дивидендов предложено утвердить 7 октября 2019 г.

Несмотря на укрепление рубля, компания ожидаемо продемонстрировала сильные финансовые результаты за счёт увеличения производства и роста цен на добываемые Норильским никелем металлы. С начала года палладий подорожал более чем на 18%, а никель на 48% из-за превышения спроса над предложением.

Учитывая рост финансовых показателей и спрос на добываемые металлы, можно ожидать за второе полугодие дивидендную доходность около 5-7%. В данным момент, считаю не целесообразно покупать акции Норильского никеля, стоит дождаться коррекции котировок, так как коррекция цен на металлы после такого роста приведёт к снижению акций компании. #Отчётность #GMKN

@Passive_Invests💼

Выручка по итогам первого полугодия увеличилась на 8% по сравнению с аналогичным периодом прошло года - до $6,3 млрд, показатель EBITDA вырос на 21% - до $3,7 млрд. Чистая прибыль за январь – июнь составила 3$ млрд увеличившись почти в два раза – приблизительно такая же, как за весь прошлый год. Долговая нагрузка снизилась до 0,8x, что позволяет направить высокие дивиденды за отчётный период.

По итогам полугодия совет директоров Норильского никеля рекомендовал выплатить дивиденды за I пол. 2019 г. в размере 883,9 руб. на акцию. Текущая полугодовая дивидендная доходность составляет 5,8%. Датой закрытия реестра на получение дивидендов предложено утвердить 7 октября 2019 г.

Несмотря на укрепление рубля, компания ожидаемо продемонстрировала сильные финансовые результаты за счёт увеличения производства и роста цен на добываемые Норильским никелем металлы. С начала года палладий подорожал более чем на 18%, а никель на 48% из-за превышения спроса над предложением.

Учитывая рост финансовых показателей и спрос на добываемые металлы, можно ожидать за второе полугодие дивидендную доходность около 5-7%. В данным момент, считаю не целесообразно покупать акции Норильского никеля, стоит дождаться коррекции котировок, так как коррекция цен на металлы после такого роста приведёт к снижению акций компании. #Отчётность #GMKN

@Passive_Invests💼

{kind=link}

📑#Роснефть опубликовала финансовые результаты за I пол. 2019 г. по МСФО. Выручка выросла на 11,2% по сравнению с аналогичным периодом прошлого года – до 4,2 трлн руб., показатель EBITDA увеличился на 11,9% - до 1 трлн руб. Чистая прибыль Роснефти за январь-июнь выросла на 9,1% и составила 325 млрд руб.

Рост финансовых показателей обусловлен увеличением объемов реализации нефти и нефтепродуктов на 6,5%, повышением нефтяных цен в рублях марки «Urals» на 4,5%, а также снижением расходов. Роснефть увеличила суточную добычу на 2 % в I пол. – до 4,7 млн баррелей, благодаря новым, а также уже разрабатываемым месторождениям. Но, во II кв. 2019 г. компания столкнулась с трудностями по увеличению добычи, в частности из-за ограничения приема нефти в систему магистральных нефтепроводов Транснефти по причине ее загрязнения. Также на ограничение добычи повлияло соглашение в рамках договора ОПЕК+.

Напомню, 18 апреля на Мозырском НПЗ в Белоруссии была обнаружена нефть с превышением уровня содержания органических хлоридов. Источник попадания - пункт приема нефти в Самарской области. Минэнерго России подтвердило факт загрязнения российской нефти дихлорэтаном - токсичным веществом, используемым как растворитель жиров и парафинов, которое обладает сильными коррозийными свойствами. Транзит нефти в Европу по трубопроводу «Дружба» был приостановлен. С 9 июня восстановлена транспортировка нефти по всем направлениям поставки по нефтепроводу «Дружба». Компенсацию убытков из-за ситуации на «Дружбе» должна организовать Транснефть.

Положительная динамика финансовых показателей Роснефти позволила совету директоров рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 15,34 руб. на акцию, что соответствует 50% чистой прибыли по МСФО. Текущая полугодовая дивидендная доходность составляет 3,7%. Датой закрытия реестра на получение дивидендов предложено утвердить 11 октября 2019 г. Данные дивиденды являются рекордными за всю историю компании. #Отчётность #ROSN

@Passive_Invests💼

Рост финансовых показателей обусловлен увеличением объемов реализации нефти и нефтепродуктов на 6,5%, повышением нефтяных цен в рублях марки «Urals» на 4,5%, а также снижением расходов. Роснефть увеличила суточную добычу на 2 % в I пол. – до 4,7 млн баррелей, благодаря новым, а также уже разрабатываемым месторождениям. Но, во II кв. 2019 г. компания столкнулась с трудностями по увеличению добычи, в частности из-за ограничения приема нефти в систему магистральных нефтепроводов Транснефти по причине ее загрязнения. Также на ограничение добычи повлияло соглашение в рамках договора ОПЕК+.

Напомню, 18 апреля на Мозырском НПЗ в Белоруссии была обнаружена нефть с превышением уровня содержания органических хлоридов. Источник попадания - пункт приема нефти в Самарской области. Минэнерго России подтвердило факт загрязнения российской нефти дихлорэтаном - токсичным веществом, используемым как растворитель жиров и парафинов, которое обладает сильными коррозийными свойствами. Транзит нефти в Европу по трубопроводу «Дружба» был приостановлен. С 9 июня восстановлена транспортировка нефти по всем направлениям поставки по нефтепроводу «Дружба». Компенсацию убытков из-за ситуации на «Дружбе» должна организовать Транснефть.

Положительная динамика финансовых показателей Роснефти позволила совету директоров рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 15,34 руб. на акцию, что соответствует 50% чистой прибыли по МСФО. Текущая полугодовая дивидендная доходность составляет 3,7%. Датой закрытия реестра на получение дивидендов предложено утвердить 11 октября 2019 г. Данные дивиденды являются рекордными за всю историю компании. #Отчётность #ROSN

@Passive_Invests💼

{kind=link}

📑#Черкизово опубликовала финансовые результаты за II кв. 2019 г. по МСФО. Выручка компании увеличилась на 25,5% по сравнению с аналогичным периодом прошлого года – до 29 млрд руб. Валовая прибыль снизилась на 23,8% - до 7,4 млрд руб. Показатель EBITDA составил 4,1 млрд руб., снизившись на 7,3%, чистая прибыль Черкизово за апрель-июнь упала на 61,8% и составила 2,2 млрд руб., скорректированный показатель чистой прибыли составил 1,3 млрд руб. (-39,2%).

Положительная динамика выручки компании обусловлена ростом объемов реализации продукции и цен во всех сегментах. Больше всех рост показал сегмент птицеводства, за счет консолидации активов, приобретенных в конце 2018 г. в Сибири и Центральной части России. Снижение чистой прибыли, по словам генерального директора группы, связано с ростом цен на сырье. В частности, в сегменте мясопереработки скорректированный показатель EBITDA показал отрицательное значение.

Группа активно инвестирует в растениеводство и в новые площади отъема-откорма, а также собирается закрыть дефицит в инкубационном яйце, приобретя 100% ЗАО «Ровеньский бройлер». Таким образом, приобретя «Ровенского бройлера» компания сможет сама полностью обеспечивать себя инкубационным яйцом, а также контролировать качественные показатели и ветеринарию. Сумма данной сделки может составить более 1 млрд руб.

По итогам отчётного периода совет директоров Черкизово предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 48,79 руб., но окончательное решение будет принято 26 сентября 2019г. Текущая полугодовая дивидендная доходность составляет 2,5%. Датой закрытия реестра на получение дивидендов предложено утвердить 3 октября 2019 г.

#Отчётность #GCHE

@Passive_Invests💼

Положительная динамика выручки компании обусловлена ростом объемов реализации продукции и цен во всех сегментах. Больше всех рост показал сегмент птицеводства, за счет консолидации активов, приобретенных в конце 2018 г. в Сибири и Центральной части России. Снижение чистой прибыли, по словам генерального директора группы, связано с ростом цен на сырье. В частности, в сегменте мясопереработки скорректированный показатель EBITDA показал отрицательное значение.

Группа активно инвестирует в растениеводство и в новые площади отъема-откорма, а также собирается закрыть дефицит в инкубационном яйце, приобретя 100% ЗАО «Ровеньский бройлер». Таким образом, приобретя «Ровенского бройлера» компания сможет сама полностью обеспечивать себя инкубационным яйцом, а также контролировать качественные показатели и ветеринарию. Сумма данной сделки может составить более 1 млрд руб.

По итогам отчётного периода совет директоров Черкизово предложил рекомендовать выплатить дивиденды за I пол. 2019 г. в размере 48,79 руб., но окончательное решение будет принято 26 сентября 2019г. Текущая полугодовая дивидендная доходность составляет 2,5%. Датой закрытия реестра на получение дивидендов предложено утвердить 3 октября 2019 г.

#Отчётность #GCHE

@Passive_Invests💼

{kind=link}

📑#МосБиржа: финансовые результаты за II кв. 2019 г. по МСФО. Биржа продолжает набирать обороты…

Прибыль биржи за отчётный период выросла на 21,3% по сравнению с аналогичным периодом прошлого года – до 5,9 млрд руб.

Рост прибыли обусловлен увеличением комиссионного дохода на 10% - до 6,5 млрд руб., что в свою очередь привело к лучшему кварталу в истории по данному показателю. Основные направления бизнеса, такие как: денежный рынок и рынки акций и облигаций, а также депозитарные и расчетные услуги – продемонстрировали рекордные значения комиссионного дохода.

На фондовом рынке всё большее значение приобретают частные инвесторы — ежемесячно открывается более 100 тыс. новых брокерских счетов.

Таким образом, как я писал раньше, рост комиссионного дохода начинает перекрывать снижение процентного дохода. Также дополнительное влияние на прибыль оказали доходы от валютных свопов. В связи с вышеперечисленным, я сохраняю позиции в основном и консервативном портфеле ИИС. Подробный анализ с графиками. #Отчётность #MOEX

@Passive_Invests💼

Прибыль биржи за отчётный период выросла на 21,3% по сравнению с аналогичным периодом прошлого года – до 5,9 млрд руб.

Рост прибыли обусловлен увеличением комиссионного дохода на 10% - до 6,5 млрд руб., что в свою очередь привело к лучшему кварталу в истории по данному показателю. Основные направления бизнеса, такие как: денежный рынок и рынки акций и облигаций, а также депозитарные и расчетные услуги – продемонстрировали рекордные значения комиссионного дохода.

На фондовом рынке всё большее значение приобретают частные инвесторы — ежемесячно открывается более 100 тыс. новых брокерских счетов.

Таким образом, как я писал раньше, рост комиссионного дохода начинает перекрывать снижение процентного дохода. Также дополнительное влияние на прибыль оказали доходы от валютных свопов. В связи с вышеперечисленным, я сохраняю позиции в основном и консервативном портфеле ИИС. Подробный анализ с графиками. #Отчётность #MOEX

@Passive_Invests💼

{kind=link}