🛢️Сургутнефтегаз (SNGS, SNGSP)Итоги 2020 г.: ослабление рубля обеспечило кратный рост прибыли

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2020 год.

📉В отчетном периоде добыча нефти сократилась на 9,8% до 54,8 млн тонн на фоне выполнения соглашения стран-участников ОПЕК+.

📉Выручка компании сократилась на 31,7%, составив 1 062 млрд руб., главным образом, вследствие снижения цен на нефть и нефтепродукты. Доходы от продажи сырой нефти снизились на 36,3% до 639,1 млрд руб., а реализация нефтепродуктов принесла выручку в размере 387,4 млрд руб. (-24,6%).

📉Себестоимость снижалась более медленными темпами, составив 787,7 млрд руб. (-26,5%). Компания раскроет структуру себестоимости за 2020 год в ежеквартальном отчете за первый квартал 2021 года, но можно предположить, что основной причиной её снижения явилось сокращение расходов по налогам, в частности, налога на добычу полезных ископаемых (НДПИ). В результате валовая прибыль составила 274,5 млрд руб., показав снижение на 43,3%. Коммерческие расходы снизились до 93,6 млрд руб. (-13,9%), при этом их доля в выручке выросла с 7% до 8,8%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть. В итоге операционная прибыль компании сократилась на 51,8% до 180,9 млрд руб.

📈Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 3,7 трлн руб., продемонстрировав увеличение на 18,9% из-за девальвации рубля. Проценты к получению выросли на 1,9%, составив 120,5 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 73,88 руб., что привело к прибыли от переоценки финвложений, нашедшей свое отражение в положительном сальдо прочих доходов и расходов, составившем 573,4 млрд руб. против отрицательного значения 370,8 млрд руб. годом ранее.

💰В итоге компания показала чистую прибыль в размере 729,6 млрд руб. против прибыли 105,5 млрд руб. годом ранее.

💸Таким образом, по нашим расчетам, дивиденды Сургутнефтегаза по привилегированным акциям за 2020 год могут составить 6,72 рубля на акцию, а дивиденды по обыкновенным акциям, вероятно, останутся на привычном уровне в 0,65 руб. на акцию.

🧐Отчетность компании вышла в рамках ожиданий, мы не стали вносить существенных изменений в прогноз финансовых показателей. При этом отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

⛔На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций.

#блогофорум #сургутнефтегаз #sngs

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2020 год.

📉В отчетном периоде добыча нефти сократилась на 9,8% до 54,8 млн тонн на фоне выполнения соглашения стран-участников ОПЕК+.

📉Выручка компании сократилась на 31,7%, составив 1 062 млрд руб., главным образом, вследствие снижения цен на нефть и нефтепродукты. Доходы от продажи сырой нефти снизились на 36,3% до 639,1 млрд руб., а реализация нефтепродуктов принесла выручку в размере 387,4 млрд руб. (-24,6%).

📉Себестоимость снижалась более медленными темпами, составив 787,7 млрд руб. (-26,5%). Компания раскроет структуру себестоимости за 2020 год в ежеквартальном отчете за первый квартал 2021 года, но можно предположить, что основной причиной её снижения явилось сокращение расходов по налогам, в частности, налога на добычу полезных ископаемых (НДПИ). В результате валовая прибыль составила 274,5 млрд руб., показав снижение на 43,3%. Коммерческие расходы снизились до 93,6 млрд руб. (-13,9%), при этом их доля в выручке выросла с 7% до 8,8%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть. В итоге операционная прибыль компании сократилась на 51,8% до 180,9 млрд руб.

📈Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 3,7 трлн руб., продемонстрировав увеличение на 18,9% из-за девальвации рубля. Проценты к получению выросли на 1,9%, составив 120,5 млрд руб. Отметим, что курс доллара на конец отчетного периода составил 73,88 руб., что привело к прибыли от переоценки финвложений, нашедшей свое отражение в положительном сальдо прочих доходов и расходов, составившем 573,4 млрд руб. против отрицательного значения 370,8 млрд руб. годом ранее.

💰В итоге компания показала чистую прибыль в размере 729,6 млрд руб. против прибыли 105,5 млрд руб. годом ранее.

💸Таким образом, по нашим расчетам, дивиденды Сургутнефтегаза по привилегированным акциям за 2020 год могут составить 6,72 рубля на акцию, а дивиденды по обыкновенным акциям, вероятно, останутся на привычном уровне в 0,65 руб. на акцию.

🧐Отчетность компании вышла в рамках ожиданий, мы не стали вносить существенных изменений в прогноз финансовых показателей. При этом отметим, что решающее значение для будущих финансовых результатов продолжает играть валютный курс.

⛔На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели акций.

#блогофорум #сургутнефтегаз #sngs

{kind=link}

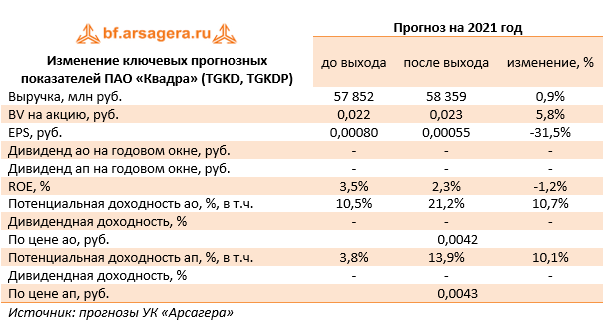

🔌ПАО «Квадра»: в начальной точке снижения долговой нагрузки

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании выросла на 2,3% до 55,1 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие 16,7% и составившие 14,4 млрд руб. Указанный рост произошел благодаря завершению строек ДПМ-1 и вводу в эксплуатацию новой ПГУ-223 МВт Воронежской ТЭЦ-1. Доходы от продаж электроэнергии потеряли 11,2%, составив 12,0 млрд руб. Причиной такой динамики стало снижение выработки электроэнергии на фоне введения коронавирусных ограничений.

📈Операционные расходы выросли на 7,3% до 53,3 млрд руб. Драйвером роста выступили амортизационные отчисления, достигшие 6,7 млрд рублей (+40,5%) после ввода в эксплуатацию ПГУ-223 Воронежской ТЭЦ-1, а также расходы на персонал, увеличившиеся на 10,7% до 8,9 млрд руб.

📈Отметим, что в отчетном периоде компания признала обесценение основных средств в размере всего 397,6 млн руб. против 1,75 млрд руб. годом ранее. Любопытно, что в результате проведенной переоценки и оценки обесценения компания отразила чистое увеличение балансовой стоимости основных средств на сумму 4,6 млрд руб. Из общей суммы изменения балансовой стоимости основных средств, 5,0 млрд руб. были отражены как дооценка основных средств в составе прочего совокупного дохода (за вычетом отложенного налога в сумме 1,0 млрд руб.) и 397,6 млн руб. как обесценение основных средств в составе прибылей и убытков.

📉В результате операционная прибыль сократилась на 28,7% до 2,1 млрд руб.

📉Финансовые расходы компании сократились более чем на четверть до 2,0 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль Квадры составила символические 39,0 млн руб.

🤦♂Отчетность вышла несколько хуже наших ожиданий в части более скромной динамики от реализации электроэнергии и мощности, а также финансовых доходов компании.

📋 Мы отмечаем постепенное прохождение Квадрой пика капитальных вложений, связанных с выполнением обязательств по инвестиционной программе. Основной проблемой остается высокий долг (свыше 33,0 млрд руб.), который, на наш взгляд, в ближайшие годы начнет снижаться.

🧐По итогам внесения фактических данных мы понизили прогноз финансовых результатов компании на текущий год. В последующие годы прогноз по чистой прибыли был повышен на фоне ожидаемого сокращения долга и, как следствие, снижения финансовых расходов. В результате потенциальная доходность акций компании возросла.

⛔ Обыкновенные акции компании обращаются с P/BV 2021 около 0,2 и пока не входят в число наших приоритетов.

#блогофорум #квадра #tgkd

ПАО «Квадра» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📈Общая выручка компании выросла на 2,3% до 55,1 млрд руб. Драйвером роста выступили доходы от реализации мощности, прибавившие 16,7% и составившие 14,4 млрд руб. Указанный рост произошел благодаря завершению строек ДПМ-1 и вводу в эксплуатацию новой ПГУ-223 МВт Воронежской ТЭЦ-1. Доходы от продаж электроэнергии потеряли 11,2%, составив 12,0 млрд руб. Причиной такой динамики стало снижение выработки электроэнергии на фоне введения коронавирусных ограничений.

📈Операционные расходы выросли на 7,3% до 53,3 млрд руб. Драйвером роста выступили амортизационные отчисления, достигшие 6,7 млрд рублей (+40,5%) после ввода в эксплуатацию ПГУ-223 Воронежской ТЭЦ-1, а также расходы на персонал, увеличившиеся на 10,7% до 8,9 млрд руб.

📈Отметим, что в отчетном периоде компания признала обесценение основных средств в размере всего 397,6 млн руб. против 1,75 млрд руб. годом ранее. Любопытно, что в результате проведенной переоценки и оценки обесценения компания отразила чистое увеличение балансовой стоимости основных средств на сумму 4,6 млрд руб. Из общей суммы изменения балансовой стоимости основных средств, 5,0 млрд руб. были отражены как дооценка основных средств в составе прочего совокупного дохода (за вычетом отложенного налога в сумме 1,0 млрд руб.) и 397,6 млн руб. как обесценение основных средств в составе прибылей и убытков.

📉В результате операционная прибыль сократилась на 28,7% до 2,1 млрд руб.

📉Финансовые расходы компании сократились более чем на четверть до 2,0 млрд руб. на фоне удешевления стоимости обслуживания долга. В итоге чистая прибыль Квадры составила символические 39,0 млн руб.

🤦♂Отчетность вышла несколько хуже наших ожиданий в части более скромной динамики от реализации электроэнергии и мощности, а также финансовых доходов компании.

📋 Мы отмечаем постепенное прохождение Квадрой пика капитальных вложений, связанных с выполнением обязательств по инвестиционной программе. Основной проблемой остается высокий долг (свыше 33,0 млрд руб.), который, на наш взгляд, в ближайшие годы начнет снижаться.

🧐По итогам внесения фактических данных мы понизили прогноз финансовых результатов компании на текущий год. В последующие годы прогноз по чистой прибыли был повышен на фоне ожидаемого сокращения долга и, как следствие, снижения финансовых расходов. В результате потенциальная доходность акций компании возросла.

⛔ Обыкновенные акции компании обращаются с P/BV 2021 около 0,2 и пока не входят в число наших приоритетов.

#блогофорум #квадра #tgkd

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Сравнительное исследование эффективности инвестиций в мире

⠀

Результаты по материалу: Человек и риски

⠀

Правильные ответы:

⠀

❓ Что является основным финансовым риском для сбережений человека в долгосрочном периоде?

✅ Отсутствие реальной доходности

⠀

❓ Почему советуют поддерживать долю вложений в депозиты на уровне вашего возраста, а долю в акциях на уровне 100% минус возраст?

✅ Так как такая структура в молодости позволяет защитить сбережения от инфляции, а в старости снизить зависимость от колебаний стоимости акций

⠀

❓ От каких рисков защищает мани-менеджмент (money-management)?

✅ От риска потерять свои деньги на рынке слишком быстро⠀

📝В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 21 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Попова Ирина (8), Грищенко Павел (16), Богословский Юрий (2).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Сравнительное исследование эффективности инвестиций в мире

⠀

Новая статья подготовлена на основе Credit Suisse Global Investment Returns Yearbook 2016/2018 - глобального исследования доходности инвестиций крупнейших фондовых рынков с 1899 года.

#конкрусакции

⠀

Результаты по материалу: Человек и риски

⠀

Правильные ответы:

⠀

❓ Что является основным финансовым риском для сбережений человека в долгосрочном периоде?

✅ Отсутствие реальной доходности

⠀

❓ Почему советуют поддерживать долю вложений в депозиты на уровне вашего возраста, а долю в акциях на уровне 100% минус возраст?

✅ Так как такая структура в молодости позволяет защитить сбережения от инфляции, а в старости снизить зависимость от колебаний стоимости акций

⠀

❓ От каких рисков защищает мани-менеджмент (money-management)?

✅ От риска потерять свои деньги на рынке слишком быстро⠀

📝В акции по данной статье приняли участие 40 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 21 участник.

⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители(количество участий): Попова Ирина (8), Грищенко Павел (16), Богословский Юрий (2).⠀

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Сравнительное исследование эффективности инвестиций в мире

⠀

Новая статья подготовлена на основе Credit Suisse Global Investment Returns Yearbook 2016/2018 - глобального исследования доходности инвестиций крупнейших фондовых рынков с 1899 года.

#конкрусакции

🛢️Транснефть (TRNFP) Итоги 2020 г.: ожидаемо слабый результат на фоне единовременных статей

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании сократилась на 9,5%, составив 962,4 млрд руб. Доходы от транспортировки нефти снизились на 6% до 661,3 млрд руб. на фоне сокращения объемов прокачки нефти, а доходы от транспортировки нефтепродуктов прибавили 2,3%, составив 72,7 млрд руб., что, главным образом, было связано с изменением тарифов и грузопотоков. Выручка от реализации нефти сократилась на 25,8%, составив 147,5 млрд руб., что было обусловлено уменьшением средней цены на нефть, поставляемой в Китай. Выручка от продажи нефтепродуктов упала на 30,9% до 6,3 млрд руб. Доходы от прочей деятельности, включая группу «НМТП» сократились на 7,2% до 69,9 млрд руб., что было обусловлено снижением выручки от реализации стивидорных услуг в связи с сокращением грузооборота и выбытием в апреле 2019 г. дочерней компании ООО «НЗТ».

📉 Операционные расходы компании снизились только на 6,3%, составив 736,8 млрд руб. Сокращение затрат на покупную нефть (-22,1%) было нивелировано ростом расходов на персонал (+8%) и амортизационных отчислений (+4,2%). В результате операционная прибыль компании снизилась на 18,6% до 225,7 млрд руб.

📉 Чистые финансовые расходы составили 18,4 млрд руб., сократившись на 46,8%, главным образом, по причине получения положительных курсовых разниц в размере 9,8 млрд руб. против отрицательного значения 6,7 млрд руб. годом ранее, что стало следствием ослабления рубля.

📉 Убыток от зависимых и совместно контролируемых компаний в отчетном периоде составил 1,6 млрд руб. против прибыли 16,1 млрд руб. годом ранее. Чистые процентные расходы сократились на 4,4% в связи c увеличением процентных доходов от инвестирования в облигации.

📉 Отметим, что по статье «Прочие доходы/расходы» отражено начисление резерва (22,2 млрд руб.), отражающего убыток от обесценения основных средств, оказывающих услуги по транспортировке нефтепродуктов, а также резерва (3,8 млрд руб.) на возмещение потерь грузоотправителям.

📉 Убыток, приходящийся на долю меньшинства, связанной с консолидацией результатов группы НМТП, составил 559 млн руб. против прибыли 17,7 млрд руб. годом ранее. В итоге чистая прибыль компании сократилась на четверть, составив 133,2 млрд руб.

💸 По заявлениям менеджмента Транснефть направит на выплату акционерам по итогам 2020 г. не менее 50% от чистой прибыли по МСОФ, что составит 9,2 тыс. руб. на акцию.

🤦♂ Помимо всего прочего компания сообщила, что на фоне снижения добычи и перевалки нефти объемы транспортировки нефти и нефтепродуктов в текущем году сократятся до 475 млн тонн (-1%), а грузооборот упадет до 1 163 млрд ткм (-1,7%). При этом доходы ожидаются на уровне 988,6 млрд руб.(+2,7%).

🧐По итогам вышедшей отчетности и анализа ориентиров, представленных компанией, мы несколько снизили прогноз финансовых показателей компании на текущий год, сократив объемы транспортировки нефти и понизив операционную рентабельность. В результате потенциальная доходность привилегированных акций компании несколько снизилась.

⛔ Акции компании торгуются с P/E 2021 около 7 и не входят в число наших приоритетов.

#блогофорум #транснефть #trnfp

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 2020 год.

📉 Совокупная выручка компании сократилась на 9,5%, составив 962,4 млрд руб. Доходы от транспортировки нефти снизились на 6% до 661,3 млрд руб. на фоне сокращения объемов прокачки нефти, а доходы от транспортировки нефтепродуктов прибавили 2,3%, составив 72,7 млрд руб., что, главным образом, было связано с изменением тарифов и грузопотоков. Выручка от реализации нефти сократилась на 25,8%, составив 147,5 млрд руб., что было обусловлено уменьшением средней цены на нефть, поставляемой в Китай. Выручка от продажи нефтепродуктов упала на 30,9% до 6,3 млрд руб. Доходы от прочей деятельности, включая группу «НМТП» сократились на 7,2% до 69,9 млрд руб., что было обусловлено снижением выручки от реализации стивидорных услуг в связи с сокращением грузооборота и выбытием в апреле 2019 г. дочерней компании ООО «НЗТ».

📉 Операционные расходы компании снизились только на 6,3%, составив 736,8 млрд руб. Сокращение затрат на покупную нефть (-22,1%) было нивелировано ростом расходов на персонал (+8%) и амортизационных отчислений (+4,2%). В результате операционная прибыль компании снизилась на 18,6% до 225,7 млрд руб.

📉 Чистые финансовые расходы составили 18,4 млрд руб., сократившись на 46,8%, главным образом, по причине получения положительных курсовых разниц в размере 9,8 млрд руб. против отрицательного значения 6,7 млрд руб. годом ранее, что стало следствием ослабления рубля.

📉 Убыток от зависимых и совместно контролируемых компаний в отчетном периоде составил 1,6 млрд руб. против прибыли 16,1 млрд руб. годом ранее. Чистые процентные расходы сократились на 4,4% в связи c увеличением процентных доходов от инвестирования в облигации.

📉 Отметим, что по статье «Прочие доходы/расходы» отражено начисление резерва (22,2 млрд руб.), отражающего убыток от обесценения основных средств, оказывающих услуги по транспортировке нефтепродуктов, а также резерва (3,8 млрд руб.) на возмещение потерь грузоотправителям.

📉 Убыток, приходящийся на долю меньшинства, связанной с консолидацией результатов группы НМТП, составил 559 млн руб. против прибыли 17,7 млрд руб. годом ранее. В итоге чистая прибыль компании сократилась на четверть, составив 133,2 млрд руб.

💸 По заявлениям менеджмента Транснефть направит на выплату акционерам по итогам 2020 г. не менее 50% от чистой прибыли по МСОФ, что составит 9,2 тыс. руб. на акцию.

🤦♂ Помимо всего прочего компания сообщила, что на фоне снижения добычи и перевалки нефти объемы транспортировки нефти и нефтепродуктов в текущем году сократятся до 475 млн тонн (-1%), а грузооборот упадет до 1 163 млрд ткм (-1,7%). При этом доходы ожидаются на уровне 988,6 млрд руб.(+2,7%).

🧐По итогам вышедшей отчетности и анализа ориентиров, представленных компанией, мы несколько снизили прогноз финансовых показателей компании на текущий год, сократив объемы транспортировки нефти и понизив операционную рентабельность. В результате потенциальная доходность привилегированных акций компании несколько снизилась.

⛔ Акции компании торгуются с P/E 2021 около 7 и не входят в число наших приоритетов.

#блогофорум #транснефть #trnfp

{kind=link}

▶ А вот и свежие клины!

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

Уровень диверсификации Арсагеры портфеля фонда (ФА) в отчетном квартале находился в диапазоне 41%–44%. Лучший результат в этом диапазоне мог быть +20%, худший — -5%. По факту результат портфеля составил +9,35% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 41%–44%. Результат портфеля в этом диапазоне мог быть от +22% до +83%. По факту результат портфеля составил +60,52% (обозначен оранжевой линией на нижнем графике)

👉 Подробнее про клин и диверсификацию Арсагеры

#новости #статьи

{kind=link}

▶ Для наглядности приведем информацию по клинам фонда 6.4

Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 22%–24,5%. Лучший результат в этом диапазоне мог быть +26%, худший — -8%. По факту результат портфеля составил +7,93% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от +12% до +98%. По факту результат портфеля составил +62,03% (обозначен оранжевой линией на нижнем графике).

👓 Это как раз наглядная демонстрация парадокса, когда позиций в портфеле больше, а уровень диверсификации Арсагеры меньше, т.к. доля крупнокапитализированных эмитентов принудительно уменьшена (лимитами на эмитента), и как следствие, увеличен риск отклонения от среднерыночного результата. Точнее возможность отклонения, как в лучшую, так и в худшую сторону.

Уровень диверсификации Арсагеры портфеля фонда в отчетном квартале находился в диапазоне 22%–24,5%. Лучший результат в этом диапазоне мог быть +26%, худший — -8%. По факту результат портфеля составил +7,93% (обозначен оранжевой линией на верхнем графике).

За последний год уровень диверсификации Арсагеры находился в диапазоне 19,5%–24,5%. Результат портфеля в этом диапазоне мог быть от +12% до +98%. По факту результат портфеля составил +62,03% (обозначен оранжевой линией на нижнем графике).

👓 Это как раз наглядная демонстрация парадокса, когда позиций в портфеле больше, а уровень диверсификации Арсагеры меньше, т.к. доля крупнокапитализированных эмитентов принудительно уменьшена (лимитами на эмитента), и как следствие, увеличен риск отклонения от среднерыночного результата. Точнее возможность отклонения, как в лучшую, так и в худшую сторону.

{kind=link}

🏆 Ну и как побочный продукт при изготовлении клинов – отраслевые пьедесталы рынка

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

За квартал наилучший результат продемонстрировали акции отрасли "Строительство, недвижимость" (+29,03%), при этом ее доля на рынке составляет 0,73%. Худший результат у отрасли "Машиностроение" — -13,33%, при этом ее доля на рынке составляет 0,03%.

За последний год лидерами стали акции отрасли "Прочие" (+163%). Аутсайдером является отрасль "Машиностроение" (-29%).

#новости

{kind=link}

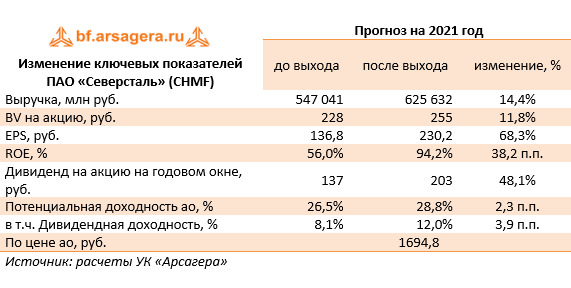

🔘 Северсталь (CHMF): Итоги 1 кв 2021 г.: во главе парада победителей

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

Северсталь раскрыла консолидированную финансовую отчетность за 1 кв. 2021 года.

📈Общая выручка компании подскочила на 27,5%, составив $2 219 млрд, при этом на экспорт пришлось 49% консолидированной выручки.

📉Продажи проката сократились на 7,5%, составив 2,0 млн тонн. Выручка по этому увеличилась на четверть, составив $1 354 млрд на фоне резкого роста долларовых цен на прокат (+36,0%) до $685 за тонну.

📈 Сегмент изделий конечного цикла продемонстрировал увеличение продаж на 4,9%, при этом цены реализации увеличились на четверть до $407 за тонну. В итоге выручка по данному направлению выросла на 30,8% до $340 млн.

📈Выручка от продаж полуфабрикатов подскочила в 2,5 раза до $136 млн. Это стало результатом как увеличения объемов реализации (+78,6%), так и средних цен (+41,0%).

📉В сегменте Северсталь Ресурс компания зафиксировала снижение объемов продаж железнорудного сырья на фоне сокращения складских запасов. Однако рост средних цен более чем наполовину привел к тому, что доходы выросли на 41,3% до $178 млн.

📉Общая себестоимость продаж уменьшилась на 10,8%, составив $947,0 млн. Административные и коммерческие расходы выросли на 2,1% на фоне увеличения сбытовых расходов, в итоге операционная прибыль Северстали подскочила более чем в два раза до $1,0 млрд.

💪Долговая нагрузка компании осталась на уровне $2,5 млрд. Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с ослаблением рубля в отчетном периоде привело к отрицательным курсовым разницам в размере $ 47 млн. (год назад – убыток $546,3 млн).

💰В итоге чистая прибыль Северстали подскочила в десять раз, составив $721 млн.

💸Отметим также, что по итогам завершившегося квартала Совет директоров компании рекомендовал выплатить дивиденды в размере 46,77 руб. на акцию, что существенно превысило наши ожидания. Указанная сумма могла бы быть еще больше, если бы компания не проходила в настоящий момент пик программы капитальных вложений.

📋Первый же отчет публичной металлургической компании дал отличное представление о степени влияния восстановления национальной и международной экономик на финансовые показатели металлургической отрасли. Столь же сильных результатов мы ожидаем и от коллег по цеху Северстали – ММК и НЛМК.

📈Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в возможной реакции государства на качественный рост финансового благополучия отрасли, что может выразиться в попытках квотирования объемов экспорта или введения вывозных таможенных пошлин.

🧐По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли и размеру годового дивиденда компании на текущий год. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

⛔На данный момент бумаги компании торгуются исходя из P/BV 2021 около 7,0 и не входят в число наших приоритетов. В сегменте черной металлургии мы отдаем предпочтение акциям НЛМК и ММК.

#блогофорум #северсталь #CHMF

{kind=link}

🚚 КАМАЗ (KMAZ): рост автобусного сегмента и единовременный доход вывел итоговый результат в положительную зону

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Общая выручка компании возросла на 11,9% до 217,0 млрд руб. Выручка от реализации грузовых автомобилей выросла на 13,3% до 129,6 млрд руб. на фоне увеличения объема продаж автомобилей на 3,4% благодаря росту продаж грузовых автомобилей на внутреннем рынке, в том числе, выводу на рынок новой модели автомобилей К5 – КАМАЗ-54901. Согласно нашим расчетам, средняя цена одного автомобиля увеличилась на 8,7%.

📉 Объем продаж запчастей сократился на 4,9% до 44,1 млрд руб. Наибольший рост показали доходы от продаж автобусов и прицепов (+60,6%), составившие 28,0 млрд руб.

📝 Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 48,0% (+4,0 п.п. в годовом исчислении).

📈Операционные расходы росли меньшими темпами и составили 207,7 млрд руб. (+9,6%). Растущая динамика, вероятно, была обусловлена ростом затрат на материалы и комплектующие в связи с вводом норм ЕВРО-5. В итоге компания получила операционную прибыль 9,2 млрд руб. (рост более чем в два раза). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) сократились более чем наполовину и составили 443 млн руб.

📈Финансовые доходы компании увеличились на 28,0% до 4,8 млрд руб. по причине получения разовой прибыли от прекращения срока действия опциона на приобретение 2% пакета акций АО «ОАТ» в размере 2,3 млрд руб. в 2018 году. Финансовые расходы сократились на 6,0%, составив 7,5 млрд руб. Долговая нагрузка компании уменьшилась с 100,6 млрд руб. до 95,0 млрд руб.

💰 В итоге в отчетном периоде КАМАЗ показал чистую прибыль в размере 3,3 млрд руб., против убытка годом ранее.

📋 Согласно бизнес-плану в 2021 году планируемая реализация составит 37 тыс. грузовых автомобилей, из них на российский рынок поступит 32 тыс. автомобилей, остальные — на экспорт. По заявлениям руководства основными целями на текущий год являются увеличение доли автомобилей «КАМАЗ» на рынке до 51% за счет роста продаж нового модельного ряда, а также укрепление позиций в сегментах седельных тягачей и спецтехники. На 2021 год запланирован вывод на рынок новых моделей поколения К5: седельный тягач 6×2, самосвалы 6×4, 6×6 и 8×4.

🧐 После внесения фактических данных отчетности и небольших корректировок линейки прогнозов финансовых показателей потенциальная доходность акций не претерпела серьезных изменений

⛔ Акции КАМАЗа торгуются с P/BV 2021 около 0,9 и не входят в число наших приоритетов.

#блогофорум #камаз #kmaz

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈 Общая выручка компании возросла на 11,9% до 217,0 млрд руб. Выручка от реализации грузовых автомобилей выросла на 13,3% до 129,6 млрд руб. на фоне увеличения объема продаж автомобилей на 3,4% благодаря росту продаж грузовых автомобилей на внутреннем рынке, в том числе, выводу на рынок новой модели автомобилей К5 – КАМАЗ-54901. Согласно нашим расчетам, средняя цена одного автомобиля увеличилась на 8,7%.

📉 Объем продаж запчастей сократился на 4,9% до 44,1 млрд руб. Наибольший рост показали доходы от продаж автобусов и прицепов (+60,6%), составившие 28,0 млрд руб.

📝 Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 48,0% (+4,0 п.п. в годовом исчислении).

📈Операционные расходы росли меньшими темпами и составили 207,7 млрд руб. (+9,6%). Растущая динамика, вероятно, была обусловлена ростом затрат на материалы и комплектующие в связи с вводом норм ЕВРО-5. В итоге компания получила операционную прибыль 9,2 млрд руб. (рост более чем в два раза). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) сократились более чем наполовину и составили 443 млн руб.

📈Финансовые доходы компании увеличились на 28,0% до 4,8 млрд руб. по причине получения разовой прибыли от прекращения срока действия опциона на приобретение 2% пакета акций АО «ОАТ» в размере 2,3 млрд руб. в 2018 году. Финансовые расходы сократились на 6,0%, составив 7,5 млрд руб. Долговая нагрузка компании уменьшилась с 100,6 млрд руб. до 95,0 млрд руб.

💰 В итоге в отчетном периоде КАМАЗ показал чистую прибыль в размере 3,3 млрд руб., против убытка годом ранее.

📋 Согласно бизнес-плану в 2021 году планируемая реализация составит 37 тыс. грузовых автомобилей, из них на российский рынок поступит 32 тыс. автомобилей, остальные — на экспорт. По заявлениям руководства основными целями на текущий год являются увеличение доли автомобилей «КАМАЗ» на рынке до 51% за счет роста продаж нового модельного ряда, а также укрепление позиций в сегментах седельных тягачей и спецтехники. На 2021 год запланирован вывод на рынок новых моделей поколения К5: седельный тягач 6×2, самосвалы 6×4, 6×6 и 8×4.

🧐 После внесения фактических данных отчетности и небольших корректировок линейки прогнозов финансовых показателей потенциальная доходность акций не претерпела серьезных изменений

⛔ Акции КАМАЗа торгуются с P/BV 2021 около 0,9 и не входят в число наших приоритетов.

#блогофорум #камаз #kmaz

{kind=link}

🛢️Славнефть-Мегионнефтегаз (MFGS, MFGSP): провальный год

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2020 год.

📉 Общая выручка компании снизилась более чем наполовину до 73,8 млрд руб. В отчетном периоде компания существенно сократила добычу нефти, а средняя расчетная цена реализации упала на 39,5%. В итоге выручка от реализации нефти упала на 72,2% до 41,6 млрд руб. в то же время доходы от оказания операторских услуг потеряли только 9,1%, составив 32 млрд руб.

📉 Затраты компании снизились на 45,5%, главным образом, вследствие сокращения расходов по уплате НДПИ, составив 97,1 млрд рублей. В итоге на операционном уровне компания зафиксировала убыток 23,2 млрд руб.

📉 В блоке финансовых статей отметим снижение процентных расходов (с 6,2 млрд руб. до 5,7 млрд руб.), на фоне сокращения долговой нагрузки (с49,2 млрд руб. до 43,1 млрд руб.). При этом процентные доходы снизились почти вдвое до 2,5 млрд руб. при сокращении объема свободных денежных средств на счетах компании с 48,9 млрд руб. до 39,1 млрд руб. Сальдо прочих доходов/расходов осталось в положительной зоне.

💰 В итоге чистый убыток компании составил 22 млрд руб. против прибыли годом ранее.

🧐 По результатам вышедшей отчетности мы понизили наш прогноз финансовых показателей на будущие годы, что связано с весьма скромными результатами по итогам 1 кв. 2021 г., которые компания уже представила. В результате потенциальная доходность акций сократилась.

⛔ На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #славнефть #MFGS

Компания Славнефть-Мегионнефтегаз опубликовала отчетность за 2020 год.

📉 Общая выручка компании снизилась более чем наполовину до 73,8 млрд руб. В отчетном периоде компания существенно сократила добычу нефти, а средняя расчетная цена реализации упала на 39,5%. В итоге выручка от реализации нефти упала на 72,2% до 41,6 млрд руб. в то же время доходы от оказания операторских услуг потеряли только 9,1%, составив 32 млрд руб.

📉 Затраты компании снизились на 45,5%, главным образом, вследствие сокращения расходов по уплате НДПИ, составив 97,1 млрд рублей. В итоге на операционном уровне компания зафиксировала убыток 23,2 млрд руб.

📉 В блоке финансовых статей отметим снижение процентных расходов (с 6,2 млрд руб. до 5,7 млрд руб.), на фоне сокращения долговой нагрузки (с49,2 млрд руб. до 43,1 млрд руб.). При этом процентные доходы снизились почти вдвое до 2,5 млрд руб. при сокращении объема свободных денежных средств на счетах компании с 48,9 млрд руб. до 39,1 млрд руб. Сальдо прочих доходов/расходов осталось в положительной зоне.

💰 В итоге чистый убыток компании составил 22 млрд руб. против прибыли годом ранее.

🧐 По результатам вышедшей отчетности мы понизили наш прогноз финансовых показателей на будущие годы, что связано с весьма скромными результатами по итогам 1 кв. 2021 г., которые компания уже представила. В результате потенциальная доходность акций сократилась.

⛔ На наш взгляд, основное влияние на курсовую динамику акций будут оказывать возможные корпоративные преобразования, связанные с разделом активов Славнефти между Роснефтью и Газпром нефтью. В настоящий момент акции торгуются на рынке с P/BV 2021 около 0,4 и не входят в число наших приоритетов.

#блогофорум #славнефть #MFGS

{kind=link}

🛢️ Славнефть-ЯНОС (JNOS): снижение объемов переработки и растущий долг

Славнефть-ЯНОС опубликовал отчетность за 2020 год.

📉Выручка завода снизилась на 5,4%, составив 29,1 млрд руб. Судя по операционным показателям, падение произошло на фоне сокращения объема переработки до 14,6 млн тонн (-3,1%) и снижения средней расчетной цены процессинга на 2,5% до 1 988 руб. за тонну.

📈 Себестоимость в свою очередь выросла на 4,7%, составив 20 млрд руб. В итоге прибыль от продаж сократилась 23,4%, составив 8,5 млрд руб.

📈 В блоке финансовых статей произошел рост процентных выплат (с 2,4 млрд руб. до 3,5 млрд руб.) на фоне увеличившегося объема кредитного портфеля. Процентные доходы составили 1,2 млрд руб. Компания является по сути финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отметим также сохраняющийся значительный объем дебиторской задолженности завода, составившей на конец отчетного периода 16,7 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 964 млн руб. против 650 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа упала на 43,5%, составив 4,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более низких объемов переработки и меньшего роста цены процессинга. В итоге потенциальная доходность акций компании понизилась.

⛔В настоящий момент акции ЯНОСа торгуются исходя из P/E 2021 около 4,5 и не входят в число наших приоритетов.

#блогофорум #славнефтьянос #JNOS

Славнефть-ЯНОС опубликовал отчетность за 2020 год.

📉Выручка завода снизилась на 5,4%, составив 29,1 млрд руб. Судя по операционным показателям, падение произошло на фоне сокращения объема переработки до 14,6 млн тонн (-3,1%) и снижения средней расчетной цены процессинга на 2,5% до 1 988 руб. за тонну.

📈 Себестоимость в свою очередь выросла на 4,7%, составив 20 млрд руб. В итоге прибыль от продаж сократилась 23,4%, составив 8,5 млрд руб.

📈 В блоке финансовых статей произошел рост процентных выплат (с 2,4 млрд руб. до 3,5 млрд руб.) на фоне увеличившегося объема кредитного портфеля. Процентные доходы составили 1,2 млрд руб. Компания является по сути финансовым посредником для финансирования проектов материнской компании, так как полученные кредиты передает в виде займов в Славнефть. Отметим также сохраняющийся значительный объем дебиторской задолженности завода, составившей на конец отчетного периода 16,7 млрд руб. Отрицательное сальдо прочих доходов и расходов составило 964 млн руб. против 650 млн руб. годом ранее.

💰В итоге чистая прибыль ЯНОСа упала на 43,5%, составив 4,1 млрд руб.

🧐По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей компании на фоне более низких объемов переработки и меньшего роста цены процессинга. В итоге потенциальная доходность акций компании понизилась.

⛔В настоящий момент акции ЯНОСа торгуются исходя из P/E 2021 около 4,5 и не входят в число наших приоритетов.

#блогофорум #славнефтьянос #JNOS

{kind=link}

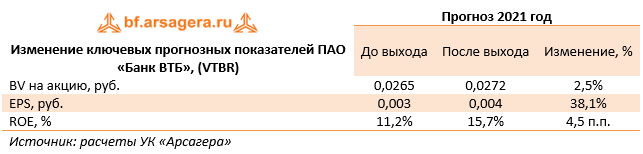

💵 Банк ВТБ (VTBR): провальный год позади

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

🧠 Статья недели: Кодекс ПЧСД: Случаи корпоративных реорганизаций и принудительный выкуп миноритарных долей

⠀

В очередном материале Кодекса профессионального члена совета директоров (ПЧСД) рассматриваются решения, обеспечивающие соблюдение прав миноритарных акционеров при проведении корпоративных реорганизаций, а также в случае принудительного выкупа миноритарных долей.

⠀

В очередном материале Кодекса профессионального члена совета директоров (ПЧСД) рассматриваются решения, обеспечивающие соблюдение прав миноритарных акционеров при проведении корпоративных реорганизаций, а также в случае принудительного выкупа миноритарных долей.

{kind=link}

🏭 Казаньоргсинтез» (KZOS): опережающее снижение доходов

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 2020 год по РСБУ.

📉Выручка компании составила 62,8 млрд руб., сократившись на 13,3%. Затраты компании снизились только на 6,8% до 51,7 млрд руб. Более подробные выводы о природе динамики выручки и затрат можно будет сделать после выхода ежеквартального отчета за первый квартал. В итоге операционная прибыль компании снизилась более чем на треть – до 11,1 млрд руб.

📉Объем полученных процентов по остаткам на счетах составил 164 млн руб., что более чем наполовину ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещаемым свободным денежным средствам. Отрицательное сальдо прочих доходов/расходов сократилось в 8 раз и составило 323 млн руб. Компания не дала пояснений такой динамики; со своей стороны, мы можем предположить влияние курсовых разниц по активам компании.

💰В итоге компания заработала 8,6 млрд руб. чистой прибыли, что на 26% меньше чем годом ранее.

📝Отметим, что в феврале текущего года компания заключила долгосрочное кредитное соглашение с Deutsche Bank AG на сумму 147 308 тыс. евро. Кредитные средства будут направлены на финансирование строительства электрогенерирующей установки ПГУ-250.

🧐По результатам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год в связи с заключением долгосрочного кредитного соглашения и вероятного появления расходов по облуживанию долга, одновременно попытавшись учесть экономию по затратам на электроэнергию в связи со строительством установки ПГУ-250.

💡 Мы планируем вернуться к обновлению модели компании после выхода ежеквартального отчета за первый квартал 2021 года и годового отчета за 2020 год.

⛔На данный момент акции компании торгуются c P/BV 2021 в районе 2,4 и не входят в число наших приоритетов.

#блогофорум #казаньоргсинтез #kzos

Компания Казаньоргсинтез опубликовала отчетность по РСБУ за 2020 год по РСБУ.

📉Выручка компании составила 62,8 млрд руб., сократившись на 13,3%. Затраты компании снизились только на 6,8% до 51,7 млрд руб. Более подробные выводы о природе динамики выручки и затрат можно будет сделать после выхода ежеквартального отчета за первый квартал. В итоге операционная прибыль компании снизилась более чем на треть – до 11,1 млрд руб.

📉Объем полученных процентов по остаткам на счетах составил 164 млн руб., что более чем наполовину ниже прошлогоднего значения. Такое снижение финансовых доходов обусловлено снижением процентных ставок по размещаемым свободным денежным средствам. Отрицательное сальдо прочих доходов/расходов сократилось в 8 раз и составило 323 млн руб. Компания не дала пояснений такой динамики; со своей стороны, мы можем предположить влияние курсовых разниц по активам компании.

💰В итоге компания заработала 8,6 млрд руб. чистой прибыли, что на 26% меньше чем годом ранее.

📝Отметим, что в феврале текущего года компания заключила долгосрочное кредитное соглашение с Deutsche Bank AG на сумму 147 308 тыс. евро. Кредитные средства будут направлены на финансирование строительства электрогенерирующей установки ПГУ-250.

🧐По результатам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на текущий год в связи с заключением долгосрочного кредитного соглашения и вероятного появления расходов по облуживанию долга, одновременно попытавшись учесть экономию по затратам на электроэнергию в связи со строительством установки ПГУ-250.

💡 Мы планируем вернуться к обновлению модели компании после выхода ежеквартального отчета за первый квартал 2021 года и годового отчета за 2020 год.

⛔На данный момент акции компании торгуются c P/BV 2021 в районе 2,4 и не входят в число наших приоритетов.

#блогофорум #казаньоргсинтез #kzos

{kind=link}

🏭 Саратовский НПЗ (KRKN, KRKNP) Итоги 2020 г.: ожидаемо слабый результат

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 2020 год.

💸 Выручка компании снизилась на 21,3%, составив 11,7 млрд руб. Компания пока не раскрыла операционные показатели, однако можно предположить, что основной причиной падения доходов стало существенное снижение цены процессинга.

📉 Расходы компании сократились только на 12,3% до 8 млрд руб. Завод не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

☝ Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, перевалив за отметку 23,0 млрд руб. Почти вся она приходится на связанные стороны (структуры материнской компании Роснефть), являясь для них способом безвозмездного фондирования.

🎩 В итоге чистая прибыль компании сократилась на 35,9%, составив 2,8 млрд руб.

💭 По итогам внесения фактических данных мы пересмотрели прогнозы финансовых показателей завода в сторону уменьшения в текущем году, одновременно увеличив их на будущие годы по причине использования в модели более сглаженной линейки стоимости процессинга. В результате потенциальная доходность акций компании увеличилась.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

Саратовский НПЗ раскрыл бухгалтерскую отчетность по РСБУ за 2020 год.

💸 Выручка компании снизилась на 21,3%, составив 11,7 млрд руб. Компания пока не раскрыла операционные показатели, однако можно предположить, что основной причиной падения доходов стало существенное снижение цены процессинга.

📉 Расходы компании сократились только на 12,3% до 8 млрд руб. Завод не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат.

☝ Отметим также, что на протяжении последних лет наблюдается постоянный рост дебиторской задолженности, сопоставимый в абсолютном выражении с размером нераспределенной прибыли. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ продолжила свой рост, перевалив за отметку 23,0 млрд руб. Почти вся она приходится на связанные стороны (структуры материнской компании Роснефть), являясь для них способом безвозмездного фондирования.

🎩 В итоге чистая прибыль компании сократилась на 35,9%, составив 2,8 млрд руб.

💭 По итогам внесения фактических данных мы пересмотрели прогнозы финансовых показателей завода в сторону уменьшения в текущем году, одновременно увеличив их на будущие годы по причине использования в модели более сглаженной линейки стоимости процессинга. В результате потенциальная доходность акций компании увеличилась.

⛔ В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2021 около 0,4 не входят в число наших приоритетов.

#СаратовскийНПЗ #KRKN #блогофорум

{kind=link}

🤯 ETF: Открытый vs биржевой (ОПИФ vs БПИФ)

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

❓ В связи с большим количеством вопросов и даже требований обеспечить возможность приобретения паев наших паевых инвестиционных фондов на Московской бирже, мы внимательно изучили данный вопрос и хотим поделиться с читателями анализом ситуации. Уверены, это будет полезно прочитать тем, кто планирует приобретение любых фондов на бирже.

Читать полностью

#статьи

{kind=link}

⚙ ММК Магнитогорский металлургический комбинат (MAGN)

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

{kind=link}

📢 Напоминаем, что сегодня состоится первая встреча инвесторов с УК «Арсагера».

▶Начнем с обсуждения темы «Теория эффективного рынка: мнение УК Арсагера», продолжим ответами на Ваши вопросы.

🤝Ждем всех зарегистрировавшихся в 19:30 в конференц-зале гостиницы «Спутник» (пр. Мориса Тореза, д. 36, ст. м. Пл. Мужества)!

Присоединяйтесь к нашему чату: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

▶Начнем с обсуждения темы «Теория эффективного рынка: мнение УК Арсагера», продолжим ответами на Ваши вопросы.

🤝Ждем всех зарегистрировавшихся в 19:30 в конференц-зале гостиницы «Спутник» (пр. Мориса Тореза, д. 36, ст. м. Пл. Мужества)!

Присоединяйтесь к нашему чату: https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

🌱Акрон (AKRN): улучшение рыночной конъюнктуры позволило закончить год с прибылью

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 2020 год.

📈Выручка компании увеличилась на 4,4% до 119,9 млрд руб. Хорошую динамику показала выручка от продаж аммиачной селитры (+31%), которая составила 25,1 млрд руб. на фоне увеличившихся объемов реализации до 2,1 млн тонн (+32,4%) вследствие завершения строительства нового агрегата азотной кислоты вкупе с расширением мощности агрегатов по производству аммиачной селитры. Снижение средней цены на аммиачную селитру составило 1,1% до 12,1 тыс. руб. за тонну.

📈Умеренный рост продемонстрировала выручка от продажи комплексных удобрений (+4,8%), составившая 42 млрд руб. на фоне увеличения объемов реализации на 8,3% до 2,3 млн тонн и падения средних цен реализации на 3,2% до 18,5 тыс. руб. за тонну.

📉Доходы от реализации карбамидо-аммиачной смеси продемонстрировали существенное снижение (-38%), составив 10,4 млрд руб., при этом объемы реализации сократились на 34% до 1,2 млн тонн, а средняя цена упала 6,1% и составила 9 тыс. руб. за тонну.

📈Операционные расходы увеличились на 3,6%, составив 94,7 млрд руб. При этом себестоимость возросла на 10,1% до 65,8 млрд руб. В числе причин компания называет увеличение объема продаж, рост затрат на ремонт и техническое обслуживание, а также увеличение амортизационных отчислений, произошедшее в результате ввода в эксплуатацию новых агрегатов и техперевооружения действующих производств. Стоит отметить рост коммерческих, общих и административных расходов до 9 млрд руб. (+5,7%) на фоне увеличение расходов на оплату труда. Транспортные расходы выросли на 15,8%, до 16,9 млрд руб. по причине изменения географии поставок в пользу стран Латинской Америки вместо Европы и США. Также увеличилась стоимость логистических услуг за пределами России вследствие ослабления рубля.

📈В итоге операционная прибыль увеличилась на 7,4%, составив 25,1 млрд руб.

🏋️♂Долговое бремя компании за год выросло с 87 млрд руб. до 115 млрд руб., около 65% заемных средств выражено в иностранной валюте. В целом по компании отрицательные курсовые разницы составили 12,9 млрд руб. против положительных 7,8 млрд руб. годом ранее. Еще 4,4 млрд руб. составил отрицательный результат операций с деривативами.

💰В итоге чистая прибыль компании составила 3,3 млрд руб.

💸Отметим, что по заявлению компании Совет директоров даст рекомендацию о дивидендах ближе к концу 2021 г. Компания по прежнему планирует выплату как минимум $200 млн в качестве дивидендов за календарный год. Ожидается ,что смещение дивидендных выплат вкупе со снижением капитальных вложений позволит снизить долговую нагрузку.

Среди прочих моментов отчетности отметим, что компания потратила на выкуп собственных акций около 9,5 млрд руб., выкупив более 1,7 млн акций.

📝Помимо всего прочего в декабре прошлого года Акрон подписал соглашение о защите и поощрении капиталовложений по проекту строительства комплекса «Аммиак и карбамид» в Новгородской области Проект включает в себя строительство нового производства мощностью 1,6 млн тонн карбамида и 300 тыс. тонн товарного аммиака. Начало реализации проекта запланировано на 2021 год, выпуск продукции — на второе полугодие 2025 года. К 2026 году предприятие намерено выйти на полную производственную мощность.

🧐По итогам вышедшей отчетности, мы уточнили прогнозы по вводу мощностей и объемам реализации продукции, а также увеличили размер операционных расходов, что привело к коррекции наших ожиданий по прибыли на текущий и последующие годы. Помимо этого мы уточнили расчет выплачиваемых дивидендов. В результате потенциальная доходность акций компании несколько снизилась.

⛔На данный момент акции компании обращаются с P/E 2021 в районе 7,6 и не входят в число наших приоритетов.

#блогофорум #акрон #akrn

{kind=link}

👛Вышел обзор портфеля собственных средств #223 за период со 2 по 16 апреля 2021 года

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала и Системы покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали акции ЛСР и префы НКНХ, продавали расписки RosAgro и бумаги ОГК-2.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме МРСК Центра.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов Энергетического и Потребительского секторов.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

💼 Изменения в портфеле:

✔В группе 6.1 продавали акции ММК, НЛМК, Русала и Системы покупали бумаги остальных эмитентов.

✔В группе 6.2 покупали акции ЛСР и префы НКНХ, продавали расписки RosAgro и бумаги ОГК-2.

✔В группе 6.3 покупали акции Россетей Волги, продавали бумаги остальных эмитентов кроме МРСК Центра.

✔В группе 6.4 без операций.

✔В группе 6.5 также без операций.

📊 В отраслевой структуре заметным было сокращение доли эмитентов Энергетического и Потребительского секторов.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс акций компаний финансово-банковской отрасли показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #225. Обзор с 02.04.2021 по 16.04.2021

Обзор собственного портфеля акций УК Арсагера. #225 с 02.04.2021 по 16.04.2021

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

Нетто-отток средств за период составил 2 миллиона 550 тысяч рублей

Отметим, что…

За отчетный период стоимость портфеля увеличилась и составила 275 миллионов 798 тысяч рублей.

Нетто-отток средств за период составил 2 миллиона 550 тысяч рублей

Отметим, что…