Forwarded from TruEcon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

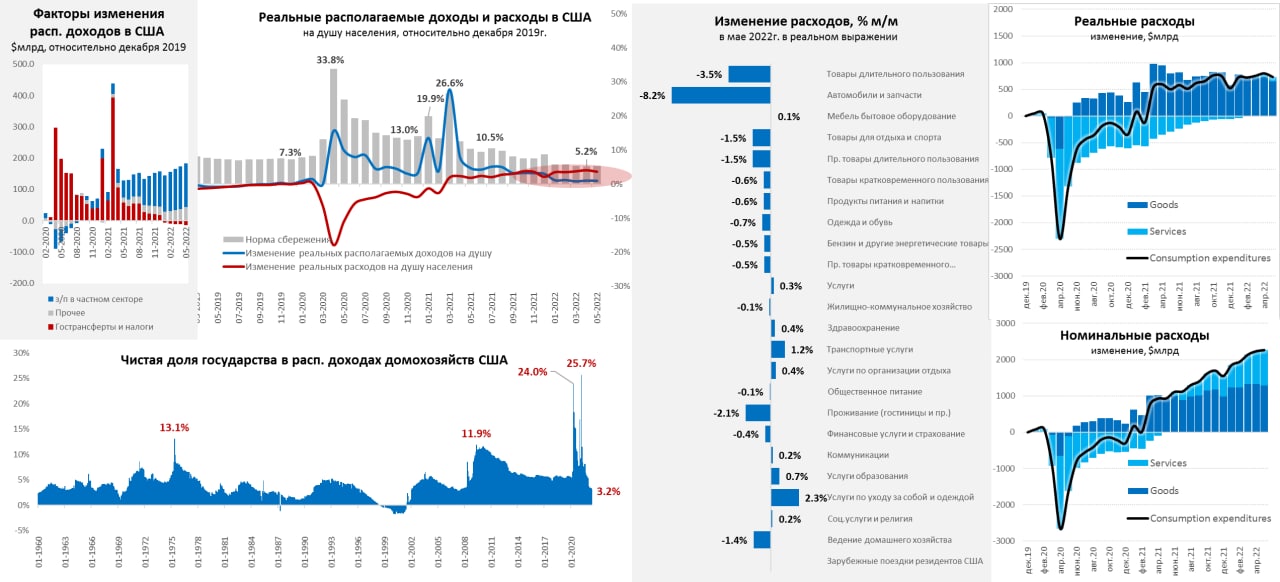

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

{kind=link}

Forwarded from MarketTwits

⚠️🇺🇸#рецессия #экономика #сша #корпораты #sentiment

Factset: кол-во компаний из S&P 500, ссылающихся на рецессию в отчетностях за 2кв = макс за 10 лет

Factset: кол-во компаний из S&P 500, ссылающихся на рецессию в отчетностях за 2кв = макс за 10 лет

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки #банки

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

{kind=link}

Forwarded from АКРА

🏭В 2022 году индекс промышленного производства составил 99,4%, неравномерно изменившись в различных регионах в зависимости от преобладания того или иного вида промышленности на его территории.

📉Рекордное снижение индекса в Сахалинской области – следствие остановки добычи в середине года. В целом же ИПП в добыче нефти и природного газа по Российской Федерации составил 100,7%. Снижение индекса в Калужской и Калининградской областях – отражение падения производства автотранспортных средств и комплектующих к ним (ИПП в целом по РФ в этих секторах составил 49% и 62% соответственно).

📈Среди лидеров роста ИПП есть крупнейшие по размеру экономики, например, Москва и Республика Саха (Якутия).

Предлагаем ознакомиться с инфографикой, отражающей результаты промышленного производства в прошлом году.

#АКРА #аналитика #экономика #ИПП #регионы

📉Рекордное снижение индекса в Сахалинской области – следствие остановки добычи в середине года. В целом же ИПП в добыче нефти и природного газа по Российской Федерации составил 100,7%. Снижение индекса в Калужской и Калининградской областях – отражение падения производства автотранспортных средств и комплектующих к ним (ИПП в целом по РФ в этих секторах составил 49% и 62% соответственно).

📈Среди лидеров роста ИПП есть крупнейшие по размеру экономики, например, Москва и Республика Саха (Якутия).

Предлагаем ознакомиться с инфографикой, отражающей результаты промышленного производства в прошлом году.

#АКРА #аналитика #экономика #ИПП #регионы

{kind=link}

Forwarded from Shopper’s

🌽 Цены на основные продовольственные товары в следующем году могут наконец пойти вниз, прогнозирует Rabobank.

На стоимость сахара, кофе, кукурузы и сои повлияют увеличение производства и спад спроса уставших от инфляции потребителей. А вслед за сырьевыми товарами снизятся цены и на продукты.

На фоне постоянных новостей о росте цен прогноз аналитиков выглядит очень оптимистичным. Стоимость сахара, например, недавно побила 12-летний рекорд, но в следующем году его производство должно восстановиться.

Неопределенный прогноз аналитики дали только по пшенице. Неизвестно, что будет с урожаем в Аргентине и в Австралии. А Россия, крупнейший поставщик зерна в мире, может ограничить экспорт или отправлять его только в дружественные страны.

#сельскоехозяйство #экономика

На стоимость сахара, кофе, кукурузы и сои повлияют увеличение производства и спад спроса уставших от инфляции потребителей. А вслед за сырьевыми товарами снизятся цены и на продукты.

На фоне постоянных новостей о росте цен прогноз аналитиков выглядит очень оптимистичным. Стоимость сахара, например, недавно побила 12-летний рекорд, но в следующем году его производство должно восстановиться.

Неопределенный прогноз аналитики дали только по пшенице. Неизвестно, что будет с урожаем в Аргентине и в Австралии. А Россия, крупнейший поставщик зерна в мире, может ограничить экспорт или отправлять его только в дружественные страны.

#сельскоехозяйство #экономика

SHOPPER`S

Аналитики ждут снижения цен на сахар, кофе, кукурузу и сою в 2024 г.

Рост производства сельхозпродуктов сдержит продуктовую инфляцию в мире

Forwarded from Shopper’s

Правительство решило продлить на 2024 г. механизм параллельного импорта — ввоз товаров без разрешения правообладателя. Об этом заявил министр промышленности и торговли Денис Мантуров. По его словам, в 2024 г. список разрешенных к параллельному ввозу брендов сократится. В России начинают выпускать аналогичные товары, а зарубежные компании возвращаются и просят убрать их из списка.

Параллельный импорт ввели в марте 2022 г. в ответ на массовый уход зарубежных компаний с российского рынка. За два года по параллельному импорту ввезли товаров на $70 млрд — это более 12% от всего импорта.

#торговля #экономика

Параллельный импорт ввели в марте 2022 г. в ответ на массовый уход зарубежных компаний с российского рынка. За два года по параллельному импорту ввезли товаров на $70 млрд — это более 12% от всего импорта.

#торговля #экономика

SHOPPER`S

Мантуров: параллельный импорт продлили на 2024 г.

За два года поставки по параллельному импорту достигли 70 млрд руб.

Forwarded from АКРА

Совокупные доходы консолидированных бюджетов увеличились по итогам минувшего года на 13,5%, в то время как рост расходов составил 14,8%. 33 региона закончили 2023 год с профицитом консолидированного бюджета, а совокупный показатель их профицита составил 292,6 млрд руб. (годом ранее профицит был у 35 регионов, а показатель совокупного профицита составлял 486,3 млрд руб.).

Наибольший совокупный профицит МО сложился в Свердловской области (7,8 млрд руб.), ХМАО (4,3 млрд), Ленинградской области (3,9 млрд), ЯНАО (3,4 млрд) и Иркутской области (1,9 млрд руб.). Наибольший совокупный дефицит бюджетов МО наблюдался по итогам минувшего года в Ростовской области (-3,1 млрд руб.), Воронежской области (-2,6 млрд), Московской области (-2,0 млрд), Белгородской области (-1,6 млрд) и Дагестане (-1,5 млрд).

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from АКРА

Динамика индекса финансового стресса

Прогноз на 2024 г.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from АКРА

В случае отсутствия новых внешних шоков темпы роста реального ВВП в России снизятся до 2-2,5% в четвертом квартале 2024 года.

На двухлетнем горизонте постепенное снижение инфляции в РФ до уровня, близкого к целевому. В 2025 году ее диапазон составит 4-6%, в 2026 году – 3,5-5,5%, а в 2027 году – 3,5-5,5%.

Рубль будет ослабевать в 2025–2026 годах относительно мировых валют на 1,5–2% в среднегодовом выражении и окажется относительно волатильным внутри года в указанный период.

Баланс бюджета останется отрицательным, но приблизится к диапазону от -1 до 0% ВВП начиная с 2025 года.

Цены на товары российского экспорта в иностранной валюте практически не изменятся в номинальном выражении.

О прекращении биржевой торговли долларами и евро

Макроэкономический эффект санкций, введенных в июне в отношении Московской биржи, вероятнее всего, будет незначителен. АКРА не ожидает принципиальных изменений равновесного валютного курса в связи с переносом части торгов валютой во внебиржевой сегмент.

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MarketTwits

🇷🇺#экономика #россия #прогноз

МИНЭКОНОМРАЗВИТИЯ ВНЕСЛО В ПРАВИТЕЛЬСТВО НОВЫЙ МАКРОПРОГНОЗ НА 2024-2027 ГГ:

- прогноз по инфляции на 2024г повышен до 7,3% с 5,1%, на 2025г до 4,5% с 4,0% #инфляция

- повышен прогноз экспортной цены на российскую нефть в 2024г до $70 с $65

- прогнозы по Brent: 2025г - $81,7, в 2026г – $77,0, в 2027г – $74,6 #нефть

- прогноз среднегодовому курсу рубля : 2024г – 91,2 руб/$, в 2025г – 96,5 руб./$, в 2026г – 100,0 руб./$, в 2027г – 103,2 руб./$ #fx

- курс доллара к концу 2024 г прогнозируется на уровне 93,8 руб

- прогноз импорта в РФ в 2024г понижен до $295 млрд с $325 млрд, прогноз по экспорту сохранен на уровне $428 млрд #торговля

- прогноз сальдо счета текущих операций в 2024г повышен до $51,2 млрд с $27,9 млрд

- оценку роста инвестиций в основной капитал на 2024 г улучшена до 7,8% с 2,3%. К 2027г ожидается рост показателя на 3,3%

- рост промпроизводства в РФ в 2024 г ожидается на уровне 4%

- рост оборота розничной торговли РФ в 2024 г ожидается на уровне 8,6%

МИНЭКОНОМРАЗВИТИЯ ВНЕСЛО В ПРАВИТЕЛЬСТВО НОВЫЙ МАКРОПРОГНОЗ НА 2024-2027 ГГ:

- прогноз по инфляции на 2024г повышен до 7,3% с 5,1%, на 2025г до 4,5% с 4,0% #инфляция

- повышен прогноз экспортной цены на российскую нефть в 2024г до $70 с $65

- прогнозы по Brent: 2025г - $81,7, в 2026г – $77,0, в 2027г – $74,6 #нефть

- прогноз среднегодовому курсу рубля : 2024г – 91,2 руб/$, в 2025г – 96,5 руб./$, в 2026г – 100,0 руб./$, в 2027г – 103,2 руб./$ #fx

- курс доллара к концу 2024 г прогнозируется на уровне 93,8 руб

- прогноз импорта в РФ в 2024г понижен до $295 млрд с $325 млрд, прогноз по экспорту сохранен на уровне $428 млрд #торговля

- прогноз сальдо счета текущих операций в 2024г повышен до $51,2 млрд с $27,9 млрд

- оценку роста инвестиций в основной капитал на 2024 г улучшена до 7,8% с 2,3%. К 2027г ожидается рост показателя на 3,3%

- рост промпроизводства в РФ в 2024 г ожидается на уровне 4%

- рост оборота розничной торговли РФ в 2024 г ожидается на уровне 8,6%

Forwarded from MarketTwits

🔥🇨🇳#китай #рынки #экономика #поддержка

ЦБ КИТАЯ СЕГОДНЯ ОБЬЯВИЛ О БЕСПРЕЦЕДЕНТНОМ БЛИЦЕ ПОДДЕРЖКИ ЭКОНОМИКИ

- глава ЦБ заявил, что ставка RRR (ставка нормы резервирования валюты для банков) будет скоро снижена на 0.5%

- объявлено о новом, рекордном пакете поддержки сектора недвижимости - снижаются ставки по ипотеке, ослабляются ограничения на покупку на вторичке

- на рынок акций выльется $113 млрд дополнительной ликвидности

- планируется провести рекапитализацию крупнейших банков впервые более чем за 10 лет

ЦБ КИТАЯ СЕГОДНЯ ОБЬЯВИЛ О БЕСПРЕЦЕДЕНТНОМ БЛИЦЕ ПОДДЕРЖКИ ЭКОНОМИКИ

- глава ЦБ заявил, что ставка RRR (ставка нормы резервирования валюты для банков) будет скоро снижена на 0.5%

- объявлено о новом, рекордном пакете поддержки сектора недвижимости - снижаются ставки по ипотеке, ослабляются ограничения на покупку на вторичке

- на рынок акций выльется $113 млрд дополнительной ликвидности

- планируется провести рекапитализацию крупнейших банков впервые более чем за 10 лет

Forwarded from MarketTwits

⚠️🇷🇺#экономика #россия #warning

Эльвира Набиуллина заявила о подготовке к возможному разворачиванию рискового сценария в мировой и российской экономике. Рисковый сценарий ЦБ, отражающий нарастание эскалации и фрагментацию мировой экономики, предполагает сжатие российской экономики на фоне роста инфляции. Возможная глубина и продолжительность этих явлений пока непонятна: слишком многое зависит от происходящего вне РФ. — Ъ

Эльвира Набиуллина заявила о подготовке к возможному разворачиванию рискового сценария в мировой и российской экономике. Рисковый сценарий ЦБ, отражающий нарастание эскалации и фрагментацию мировой экономики, предполагает сжатие российской экономики на фоне роста инфляции. Возможная глубина и продолжительность этих явлений пока непонятна: слишком многое зависит от происходящего вне РФ. — Ъ

Forwarded from MarketTwits

⚠️🇺🇸#экономика #сша #кризис #warning #макро

Экономическая политика Трампа во многом схожа со стратегией аргентинского президента 1940-1950-х годов Хуана Перона. Действия Перона и его политических наследников привели к затяжному экономическому кризису в Аргентине, и США рискуют столкнуться с аналогичными последствиями — The Washington Post

Экономическая политика Трампа во многом схожа со стратегией аргентинского президента 1940-1950-х годов Хуана Перона. Действия Перона и его политических наследников привели к затяжному экономическому кризису в Аргентине, и США рискуют столкнуться с аналогичными последствиями — The Washington Post

Forwarded from MarketTwits

❗️🇷🇺#инфляция #экономика #россия #отчетность

ГОДОВАЯ ИНФЛЯЦИЯ В РФ В АПРЕЛЕ СНИЗИЛАСЬ (ВПЕРВЫЕ С ОКТЯБРЯ) ДО 10,23% С 10,34% В МАРТЕ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ НА 12 МАЯ ЗАМЕДЛИЛАСЬ ДО 10,0%

РОСТ ВВП РФ В I КВАРТАЛЕ ЗАМЕДЛИЛСЯ ДО 1,4% Г/Г С 4,5% В IV КВАРТАЛЕ

- РОССТАТ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ В АПРЕЛЕ ЗАМЕДЛИЛАСЬ ДО 10,23% С 10,34% В МАРТЕ

- МИНЭКОНОМРАЗВИТИЯ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ В АПРЕЛЕ СНИЗИЛАСЬ (ВПЕРВЫЕ С ОКТЯБРЯ) ДО 10,23% С 10,34% В МАРТЕ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ НА 12 МАЯ ЗАМЕДЛИЛАСЬ ДО 10,0%

РОСТ ВВП РФ В I КВАРТАЛЕ ЗАМЕДЛИЛСЯ ДО 1,4% Г/Г С 4,5% В IV КВАРТАЛЕ

- РОССТАТ

ГОДОВАЯ ИНФЛЯЦИЯ В РФ В АПРЕЛЕ ЗАМЕДЛИЛАСЬ ДО 10,23% С 10,34% В МАРТЕ

- МИНЭКОНОМРАЗВИТИЯ

🤔1

Forwarded from Григорий Баженов

В пятницу состояится очередное Заседение совета директоров Банка России по ключевой ставке.

Что решит ЦБ?

Мне в целом близко, что пишет Егор Сусин, автор канала @truecon. Повторяться не буду, если интересны аргументы - переходите по ссылке. Мне важнее те сценарии, которые он предлагает:

😐 - оставить ставку прежней, но смягчить сигнал: учитывая динамику макропоказателей здесь проглядываются риски бОльшего охлаждения экономики + риски финстабильности [консенсус аналитиков ближе к этому сценарию, терпим, господа, терпим];

🚶♂️ - снизить на 1 п.п. с нейтральным сигналом или мягким сигналом; [ожидания рынка скорее ближе к этому сценарию];

💃 - снизить на 2 п.п с нейтральным сигналом и жесткими комментариями, не предполагающими никакой уверенности в продолжении снижения ставки [ряд доступных макропоказателей за этот вариант].

Егор за третий сценарий (считает, что именно так нужно поступить), но при этом отмечает, что вероятнее второй, потому как он с одной стороны запускает цикл снижения (а значит в будущем не потребуется ронять ставку так резко, как в первом случае), но при этом более осторожный, потому как неопределенность в плане инфляционной динамики по-прежнему высока.

Я не исключаю первый сценарий, но склоняюсь ко второму с некоторыми поправками. Думаю, Банк России снизит ставку (возможно, что на меньшее значение), но при этом сигнал останется +/- прежним:

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Есть риск, что при наличии снижения, нейтральный сигнал не будет воспринят рынком. Мне так не кажется. Здесь вполне проглядывается логика: тенденции позволяют нам скорректировать ставку для сохранения денежно-кредитных условий жесткими, но мы не гарантируем дальнейшего снижения ставки на следующем заседании, как не исключаем и повышения, если инфляционные тенденции изменятся.

Короче, и ставку снизят, и соломку подстелят. Так вижу.

Что решит ЦБ?

Мне в целом близко, что пишет Егор Сусин, автор канала @truecon. Повторяться не буду, если интересны аргументы - переходите по ссылке. Мне важнее те сценарии, которые он предлагает:

Егор за третий сценарий (считает, что именно так нужно поступить), но при этом отмечает, что вероятнее второй, потому как он с одной стороны запускает цикл снижения (а значит в будущем не потребуется ронять ставку так резко, как в первом случае), но при этом более осторожный, потому как неопределенность в плане инфляционной динамики по-прежнему высока.

Я не исключаю первый сценарий, но склоняюсь ко второму с некоторыми поправками. Думаю, Банк России снизит ставку (возможно, что на меньшее значение), но при этом сигнал останется +/- прежним:

Банк России будет поддерживать такую жесткость денежно-кредитных условий, которая необходима для возвращения инфляции к цели в 2026 году. Это означает продолжительный период проведения жесткой денежно-кредитной политики. Дальнейшие решения по ключевой ставке будут приниматься в зависимости от скорости и устойчивости снижения инфляции и инфляционных ожиданий.

Есть риск, что при наличии снижения, нейтральный сигнал не будет воспринят рынком. Мне так не кажется. Здесь вполне проглядывается логика: тенденции позволяют нам скорректировать ставку для сохранения денежно-кредитных условий жесткими, но мы не гарантируем дальнейшего снижения ставки на следующем заседании, как не исключаем и повышения, если инфляционные тенденции изменятся.

Короче, и ставку снизят, и соломку подстелят. Так вижу.

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

TruEcon

#БанкРоссии #инфляция #ставка #экономика

Осталось чуть больше недели до решения по ставке, в этот раз интриги больше, чем на прошлом заседании.

1️⃣ Инфляция – снижение продолжается, в апреле она замедлилась до 6.2% (SAAR), средняя за три месяца – до 6.9%…

Осталось чуть больше недели до решения по ставке, в этот раз интриги больше, чем на прошлом заседании.

1️⃣ Инфляция – снижение продолжается, в апреле она замедлилась до 6.2% (SAAR), средняя за три месяца – до 6.9%…

Forwarded from MarketTwits

⚠️🌎#экономика #мир #прогноз

ОЭСР ПОНИЗИЛА ПРОГНОЗ РОСТА МИРОВОГО ВВП НА 2025 ГОД ДО 2,9% (ПРЕДЫДУЩИЙ ЗНАЧЕНИЕ 3,1%), ПОНИЗИЛА ПРОГНОЗ НА 2026 ГОД ДО 2,9% (ПРЕДЫДУЩИЙ ЗНАЧЕНИЕ 3,0%)

ОЭСР понизила прогноз роста ВВП США в 2025г до +1.6% с +2.2% ранее #сша

ОЭСР понизила прогноз роста ВВП КНР в 2025г до +4.7% с +4.8% ранее #китай

ОЭСР ПОНИЗИЛА ПРОГНОЗ РОСТА МИРОВОГО ВВП НА 2025 ГОД ДО 2,9% (ПРЕДЫДУЩИЙ ЗНАЧЕНИЕ 3,1%), ПОНИЗИЛА ПРОГНОЗ НА 2026 ГОД ДО 2,9% (ПРЕДЫДУЩИЙ ЗНАЧЕНИЕ 3,0%)

ОЭСР понизила прогноз роста ВВП США в 2025г до +1.6% с +2.2% ранее #сша

ОЭСР понизила прогноз роста ВВП КНР в 2025г до +4.7% с +4.8% ранее #китай

Forwarded from MarketTwits

⚠️🇷🇺#экономика #россия #warning

Тональность новостей по экономике РФ к началу лета стала крайне негативной, чтобы не сказать панической. Ключевые индикаторы ухудшения ситуации, на которые часто ссылаются, — это снижение ВВП на 1,3% в I квартале (кв/кв), падение импорта на 3% (г/г), снижение продаж автомобилей на 26% за тот же период (г/г), а также замедление кредитной активности компаний. Кроме того, по опросам, резко ухудшились настроения бизнеса. Создается впечатление, что экономика вошла в штопор и срочно требуются меры поддержки - говорят эксперты, Forbes

Тональность новостей по экономике РФ к началу лета стала крайне негативной, чтобы не сказать панической. Ключевые индикаторы ухудшения ситуации, на которые часто ссылаются, — это снижение ВВП на 1,3% в I квартале (кв/кв), падение импорта на 3% (г/г), снижение продаж автомобилей на 26% за тот же период (г/г), а также замедление кредитной активности компаний. Кроме того, по опросам, резко ухудшились настроения бизнеса. Создается впечатление, что экономика вошла в штопор и срочно требуются меры поддержки - говорят эксперты, Forbes

Forwarded from MarketTwits

🇷🇺#экономика #россия #спикеры

Ситуация в российской экономике соответствует "мягкой посадке", этот сценарий предполагает сохранение положительных темпов роста в текущем и следующем году — Заботкин

Ситуация в российской экономике соответствует "мягкой посадке", этот сценарий предполагает сохранение положительных темпов роста в текущем и следующем году — Заботкин

😁1

Forwarded from MarketTwits

⚠️🇷🇺#экономика #россия #спкеры

ЭКОНОМИЧЕСКАЯ АКТИВНОСТЬ ВО II КВАРТАЛЕ ИДЕТ НИЖЕ АПРЕЛЬСКОГО ПРОГНОЗА - ЗАМПРЕД ЦБ - ИФ

ЭКОНОМИЧЕСКАЯ АКТИВНОСТЬ ВО II КВАРТАЛЕ ИДЕТ НИЖЕ АПРЕЛЬСКОГО ПРОГНОЗА - ЗАМПРЕД ЦБ - ИФ

Максим Белугин #PerforumExclusive

🚀 ChatGPT-2025: От кода к капиталу — как меняются AI-запросы в ChatGPT?

Аналитика Visual Capitalis показывает изменения в интересах пользователей ChatGPT в 2025 году. Если год назад 44% запросов были сосредоточены на разработке ПО, то сейчас их доля упала до 29%. На первый план вышли финансы, налоги и экономика — так, интерес к ним взлетел с 4% до 13%, уступая лишь истории (15%) и темам ИИ/ML (14%). Что движет этим трендом?

1. AI в финансах: от теории к практике. В 2025 году технологии ИИ активно внедряются в финсектор: от автоматизации рутинных операций до персонализации инвестиционных стратегий. Рост запросов к ChatGPT может отражать стремление специалистов освоить новые инструменты, например, алгоритмы анализа рынка или прогнозирования рисков.

2. Экономическая неопределенность как драйвер. По данным МВФ, глобальный рост в 2025 году замедлится до 2.2% в США из-за сжатия фискальной политики и охлаждения рынка труда. Пользователи ищут разъяснений по налоговым стратегиям, макроэкономическим прогнозам и управлению активами в условиях волатильности.

3. Токенизация и блокчейн. Ранее эксперты предсказывали, что 2025 год станет переломным для токенизированных активов и реальными инвестициями. Спрос на информацию о криптовалютах, децентрализованных финансах и регулировании, вероятно, подпитывает интерес к экономике.

Почему упал интерес к разработке? Снижение доли запросов по ПО (с 44% до 29%) может указывать на переход от базового обучения к узкоспециализированным задачам. Вероятно IT специалисты уже используют более специализированный софт с ИИ интегрированный в Cursor или Trae.

Вывод: Рост запросов в сегменте финансов и экономики — зеркало текущих вызовов: нестабильность рынков, рост регулирования и цифровизация всех процессов. В 2025 году ИИ становится стандартом в кейсах экономистов, аналитиков, инвесторов и рядовых пользователей ведущих семейный бюджет.

#ИИ #Финансы2025 #Экономика #ChatGPT #Тренды

Источник: visualcapitalist

🚀 ChatGPT-2025: От кода к капиталу — как меняются AI-запросы в ChatGPT?

Аналитика Visual Capitalis показывает изменения в интересах пользователей ChatGPT в 2025 году. Если год назад 44% запросов были сосредоточены на разработке ПО, то сейчас их доля упала до 29%. На первый план вышли финансы, налоги и экономика — так, интерес к ним взлетел с 4% до 13%, уступая лишь истории (15%) и темам ИИ/ML (14%). Что движет этим трендом?

1. AI в финансах: от теории к практике. В 2025 году технологии ИИ активно внедряются в финсектор: от автоматизации рутинных операций до персонализации инвестиционных стратегий. Рост запросов к ChatGPT может отражать стремление специалистов освоить новые инструменты, например, алгоритмы анализа рынка или прогнозирования рисков.

2. Экономическая неопределенность как драйвер. По данным МВФ, глобальный рост в 2025 году замедлится до 2.2% в США из-за сжатия фискальной политики и охлаждения рынка труда. Пользователи ищут разъяснений по налоговым стратегиям, макроэкономическим прогнозам и управлению активами в условиях волатильности.

3. Токенизация и блокчейн. Ранее эксперты предсказывали, что 2025 год станет переломным для токенизированных активов и реальными инвестициями. Спрос на информацию о криптовалютах, децентрализованных финансах и регулировании, вероятно, подпитывает интерес к экономике.

Почему упал интерес к разработке? Снижение доли запросов по ПО (с 44% до 29%) может указывать на переход от базового обучения к узкоспециализированным задачам. Вероятно IT специалисты уже используют более специализированный софт с ИИ интегрированный в Cursor или Trae.

Вывод: Рост запросов в сегменте финансов и экономики — зеркало текущих вызовов: нестабильность рынков, рост регулирования и цифровизация всех процессов. В 2025 году ИИ становится стандартом в кейсах экономистов, аналитиков, инвесторов и рядовых пользователей ведущих семейный бюджет.

#ИИ #Финансы2025 #Экономика #ChatGPT #Тренды

Источник: visualcapitalist

perforum.io

This profile is visible for Perforum Community members only