Forwarded from TruEcon

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

Доходы американские снова съела инфляция

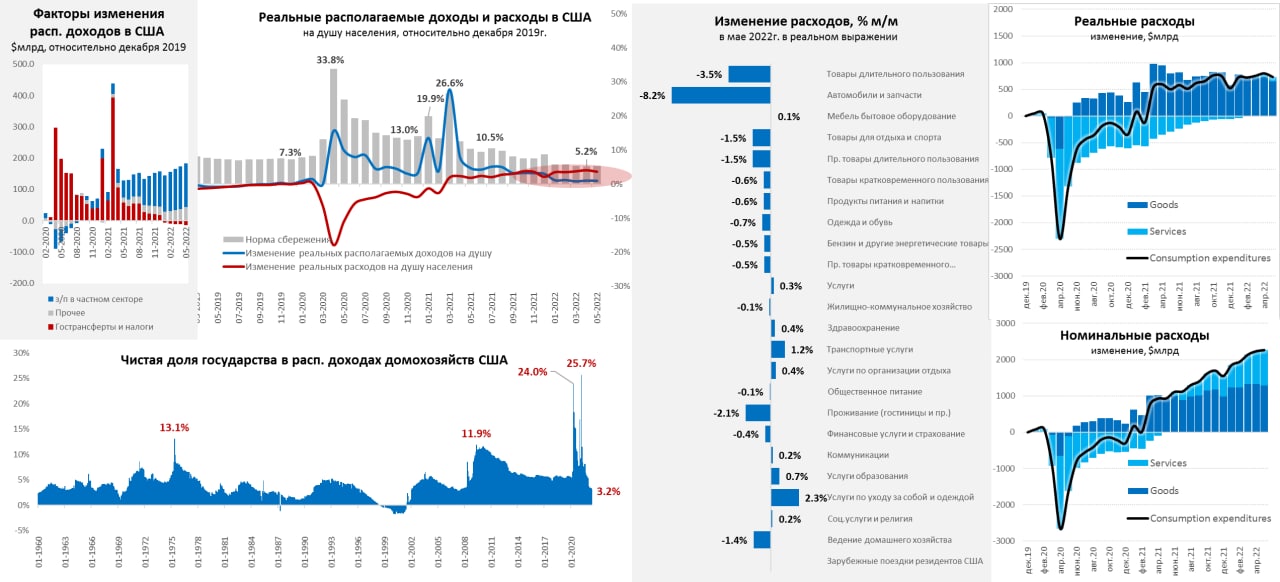

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

Доходы американские снова съела инфляция

В мае располагаемые доходы американских домохозяйств выросли на 0.5% м/м, что оказалось ниже дефлятора расходов – цены выросли за 0.6% м/м. В итоге реальные располагаемые доходы на душу населения снова снизились (-0.1% м/м) и были лишь на 0.9% выше уровня 2019 года. Зарплаты в частном секторе все же догнали инфляцию 0.6% м/м, при этом, в номинале фонд з/п был на 21% выше докризисного уровня. Но даже такой рост зарплат не может в полной мере компенсировать инфляционный налог. А также сокращение чистого бюджетного стимула, который упал до 3.2% от располагаемых доходов – минимального уровня с 2007 года.

С расходами ситуация была хуже, мало того, что статистики пересмотрели расходы за предыдущие периоды вниз, но и в мае потребительские расходы выросли лишь на 0.2% м/м, упав на 0.4% м/м в реальном выражении. Норма сбережения немного подросла с 5.2% до 5.4%, но остается сильно ниже докризисных уровней. Если смотреть в целом – то американцам хватает в последние месяцы на компенсацию инфляции, но не на наращивание потребления. И это создает предпосылки, что после падения ВВП в первом квартале, по итогам второго квартала все будет выглядеть далеко не позитивно. Пока это смотрится скорее как стагнация с переходом в рецессию, причем на фоне перегретого рынка труда на данном этапе, высокой инфляцией и пока еще высокой (за счет инфляции), но падающей рентабельностью компаний.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #Кризис #доллар #ставки #банки

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

Байден: «банки США надежны» (и тут все напряглись) … «налогоплательщики не будут платить» (а кто?) … «инвесторы и кредиторы банков не будут защищены» 🏃… «виноват Трамп» … «God bless you»... убежал …

Можно сколько угодно говорить, что в этот раз все будет иначе, но сама суть финансовой системы в том, что она привлекает короткие/низкорисковые капиталы, добавляет свой капитал (как гарантию) и трансформирует в длинные/рисковые капиталы, покупая риск. Повышение процентных ставок – это реализация риска после десятилетия нулевых ставок, потому убыток здесь неизбежен и напрямую зависит от длительности и агрессивности повышения ставок. Вопрос только в том насколько достаточен запас капитала, чтобы абсорбировать этот риск (и какую часть риска купит государство). Здесь важно понимать то, что убыток будет неизбежно, вопрос только в его распределении по системе.

Решение ФРС/Минфина США кейсе SVB скорее направлено на то, чтобы «заткнуть дыры» деньгами и попытаться не допустить ускоренной утилизации капитала. Оно защищает держателей депозитов банков, но не решает проблемы источника убытка – роста процентных ставок (реализации процентного, а позднее кредитного риска). Займ у ФРС под 5%+ под портфель с доходностью 2-3% - это по сути фиксация убытка по портфелю, т.е. более медленная утилизация капитала, но такой актив никому становится не нужным. Учитывая, что «спасение» будет происходить за счет акционеров – это стимул к массовой распродаже акций/облигаций слабых банков (что также лишит их доступа к капиталу). Поэтому не удивительно возобновление обвала акций банков… инвесторы должны бежать от этих активов теперь как от огня… (Credit Suisse??? европейские банки… банки малой и средней капитализации).

Главный вопрос теперь в реакции центральных банков, рынок уже ставит на то, что ФРС «сдуется» и уже в июле-августе начнет понижать ставку (фьючерс 96.4 означает снижение ставки с текущих уровней). Для Пауэлла это эпик фейл после того как несколько дней назад он ястребом выступал в Конгрессе рассказывая о борьбе с инфляцией… теперь придется выбирать между борьбой с инфляцией и финансовой стабильностью, рынок свой выбор уже нарисовал )

@truecon

{kind=link}

Forwarded from MarketTwits

⚠️🇺🇸#экономика #сша #кризис #warning #макро

Экономическая политика Трампа во многом схожа со стратегией аргентинского президента 1940-1950-х годов Хуана Перона. Действия Перона и его политических наследников привели к затяжному экономическому кризису в Аргентине, и США рискуют столкнуться с аналогичными последствиями — The Washington Post

Экономическая политика Трампа во многом схожа со стратегией аргентинского президента 1940-1950-х годов Хуана Перона. Действия Перона и его политических наследников привели к затяжному экономическому кризису в Аргентине, и США рискуют столкнуться с аналогичными последствиями — The Washington Post

Forwarded from TruEcon

#США #инфляция #пошлины #ФРС #Кризис

Коллеги из Preforum подсветили оценки DB по тому кто платит тарифы исходя из динамики импортных цен в США.

Суть в том, что BLS импортные цены на условиях поставки CIF и FOB, т.е. до уплаты импортных пошлин. Если бы пошлины платили экспортеры товаров в США - то импортные цены должны были значительно упасть, т.к. для большинства стран введена импортная пошлина 10%, для Китая 30%+.

Но импортные цены США в мае-июне особо не изменились -0.1% за два месяца, более-менее значимое падение было у Канады (-2.3%), но это скорее отражение падения цен на сырьевые товары

Импорт из ЕС в США за май-июнь подорожал на +1% ... из Японии +0.4% ... из Англии -1%, ЛатАм -0.3%, Мексика и Китай -0.2% и т.д.

Выводы DB о том, что первый удар пошлин в основном приняли внутренние компании косвенно подтверждает и падение сборов налога на прибыль в бюджет в июне, а также опросы компаний, которые дружно фиксировали рост закупочных цен. В какой мере все это переложат на потребителя пока вопрос, но опросы опять же говорят, что перекладывают, как минимум частично.

Это к слову о том с кого бюджет собирает пошлины Трампа ...

@truecon

Коллеги из Preforum подсветили оценки DB по тому кто платит тарифы исходя из динамики импортных цен в США.

Суть в том, что BLS импортные цены на условиях поставки CIF и FOB, т.е. до уплаты импортных пошлин. Если бы пошлины платили экспортеры товаров в США - то импортные цены должны были значительно упасть, т.к. для большинства стран введена импортная пошлина 10%, для Китая 30%+.

Но импортные цены США в мае-июне особо не изменились -0.1% за два месяца, более-менее значимое падение было у Канады (-2.3%), но это скорее отражение падения цен на сырьевые товары

Импорт из ЕС в США за май-июнь подорожал на +1% ... из Японии +0.4% ... из Англии -1%, ЛатАм -0.3%, Мексика и Китай -0.2% и т.д.

Выводы DB о том, что первый удар пошлин в основном приняли внутренние компании косвенно подтверждает и падение сборов налога на прибыль в бюджет в июне, а также опросы компаний, которые дружно фиксировали рост закупочных цен. В какой мере все это переложат на потребителя пока вопрос, но опросы опять же говорят, что перекладывают, как минимум частично.

Это к слову о том с кого бюджет собирает пошлины Трампа ...

@truecon

Telegram

Perforum macro

DB: американцы сами оплачивают свои тарифы ➡️ инфляция и слабость доллара

Are Americans or foreigners paying President Trump’s tariffs?

Revenue has surged to more than $100bn so far this year so no doubt someone is paying. In this blog we do something…

Are Americans or foreigners paying President Trump’s tariffs?

Revenue has surged to more than $100bn so far this year so no doubt someone is paying. In this blog we do something…