Дата публикации текста: 2022/01/19

✅ Аналитики повысили оценку акций ГК ПИК

Вчера ГК ПИК представила операционные результаты за четвёртый квартал 2021 года. Они превысили прогнозы компании, но оказались ниже ожиданий аналитиков SberCIB Investment Research. Тем не менее группа подтвердила оптимистичные прогнозы на 2022 год.

💰 Выручка ГК ПИК за 2021 год увеличилась на 32,5% — до 451 млрд ₽. Это несколько меньше прогноза аналитиков (35%), но больше, чем планировала компания (не менее 25%).В последнем квартале года компания реализовала 843 тыс. кв. м недвижимости, в денежном выражении продажи составили 156,3 млрд ₽.

📈 Цены выросли во всех регионах. Средняя цена реализации в Москве повысилась на 7%, в Московской области — на 6%, в прочих регионах — на 1–15% по сравнению с предыдущим кварталом. Это значит, что спрос на жильё не ослабевает, несмотря на рост ставок по ипотеке. Доля продаж по ипотеке у ГК ПИК по-прежнему высокая — 75%.

Прогноз на 2022 год. Группа прогнозирует рост выручки на 30% за счёт увеличения портфеля собственных проектов и значительного объёма проектов, реализуемых для сторонних заказчиков (fee development). Спрос на жильё, как ожидают в компании, будет по-прежнему активным, а цены останутся высокими.

🏢 Продажи недвижимости на вторичном рынке через онлайн-платформу Kvarta в 2021 году достигли 21,1 млрд ₽. Это в семь раз больше, чем годом ранее, но на 12% ниже прогноза компании. В 2022 году ГК ПИК ожидает сохранения таких же темпов роста в этом сегменте.

С учётом новых операционных результатов компании аналитики понизили её целевую цену на 2% — до 1 500 руб. за акцию. Новая целевая цена соответствует потенциалу роста около 30% с текущих уровней, поэтому оценка изменена с Держать на ПОКУПАТЬ.

#идеи #акции #стратегия $PIKK

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2596

✅ Аналитики повысили оценку акций ГК ПИК

Вчера ГК ПИК представила операционные результаты за четвёртый квартал 2021 года. Они превысили прогнозы компании, но оказались ниже ожиданий аналитиков SberCIB Investment Research. Тем не менее группа подтвердила оптимистичные прогнозы на 2022 год.

💰 Выручка ГК ПИК за 2021 год увеличилась на 32,5% — до 451 млрд ₽. Это несколько меньше прогноза аналитиков (35%), но больше, чем планировала компания (не менее 25%).В последнем квартале года компания реализовала 843 тыс. кв. м недвижимости, в денежном выражении продажи составили 156,3 млрд ₽.

📈 Цены выросли во всех регионах. Средняя цена реализации в Москве повысилась на 7%, в Московской области — на 6%, в прочих регионах — на 1–15% по сравнению с предыдущим кварталом. Это значит, что спрос на жильё не ослабевает, несмотря на рост ставок по ипотеке. Доля продаж по ипотеке у ГК ПИК по-прежнему высокая — 75%.

Прогноз на 2022 год. Группа прогнозирует рост выручки на 30% за счёт увеличения портфеля собственных проектов и значительного объёма проектов, реализуемых для сторонних заказчиков (fee development). Спрос на жильё, как ожидают в компании, будет по-прежнему активным, а цены останутся высокими.

🏢 Продажи недвижимости на вторичном рынке через онлайн-платформу Kvarta в 2021 году достигли 21,1 млрд ₽. Это в семь раз больше, чем годом ранее, но на 12% ниже прогноза компании. В 2022 году ГК ПИК ожидает сохранения таких же темпов роста в этом сегменте.

С учётом новых операционных результатов компании аналитики понизили её целевую цену на 2% — до 1 500 руб. за акцию. Новая целевая цена соответствует потенциалу роста около 30% с текущих уровней, поэтому оценка изменена с Держать на ПОКУПАТЬ.

#идеи #акции #стратегия $PIKK

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/SberInvestments/2596

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Крипта или акции, на что делать ставку в 2022 году? рассказывает Мартин Булганов

Единственный толковый трейдер в телеграм, который НЕ ПРОДАЁТ сигналы и входы в платные каналы.

Вся информация даётся БЕСПЛАТНО

— Секреты прибыльной торговли

— Обучение новичков, разбор ошибок подписчиков

— Полезные видео, стримы на YouTube, чат трейдеров

— Трансляция собственных сделок

Ссылка на его канал: https://t.iss.one/right_trading

Разыграет 50.000 TRX когда на канале будет 50.000 подписчиков.

Единственный толковый трейдер в телеграм, который НЕ ПРОДАЁТ сигналы и входы в платные каналы.

Вся информация даётся БЕСПЛАТНО

— Секреты прибыльной торговли

— Обучение новичков, разбор ошибок подписчиков

— Полезные видео, стримы на YouTube, чат трейдеров

— Трансляция собственных сделок

Ссылка на его канал: https://t.iss.one/right_trading

Разыграет 50.000 TRX когда на канале будет 50.000 подписчиков.

Дата публикации текста: 2022/01/20

✍️ DocuSign (DOCU) - пора ли отказываться от бумажных документов?

▫️Капитализация: $25 b

▫️Выручка TTM: $1,96 b

▫️EBITDA TTM: $160 m

▫️Убыток TTM: $112 m

▫️fwd P/FCF 2022: 60

▫️P/B: 105

👉DocuSign, Inc. - американская компания, облачные услуги которой оптимизируют и поддерживают электронный документооборот.

👉На чем зарабатывает DocuSign (по итогам последнего квартала):

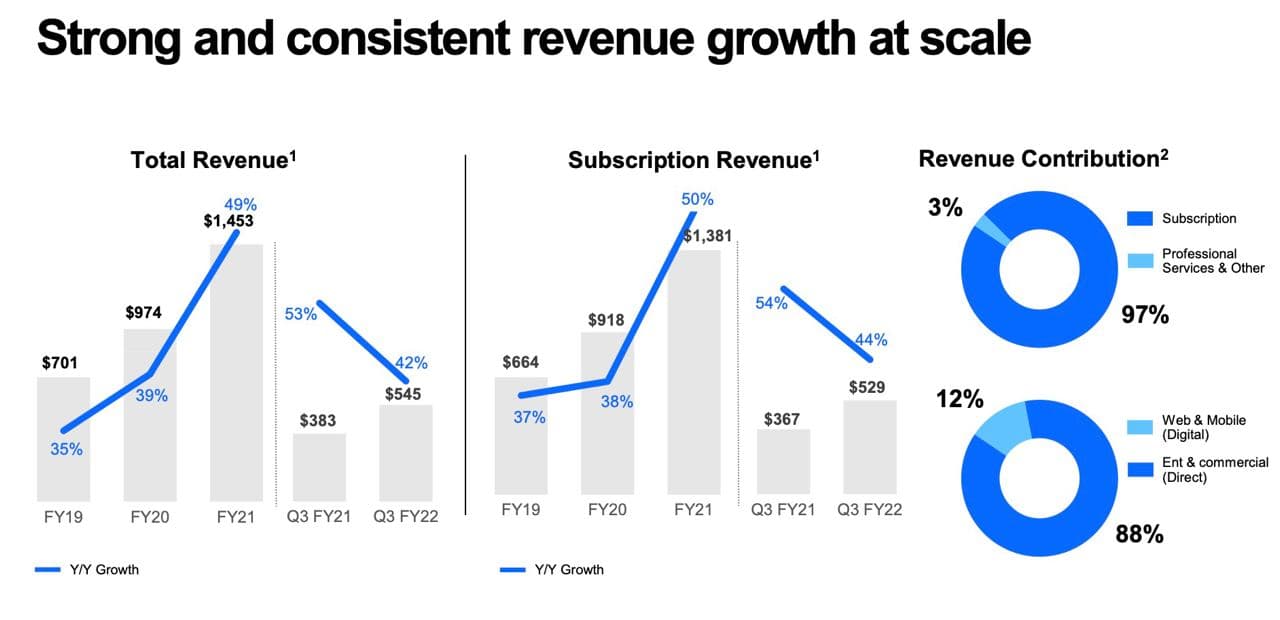

▫️ Подписка на сервисы: 528,6m (+44% г/г) - составляет 97% всей выручки.

▫️ Услуги по обслуживанию ПО: 16,9 (+4% г/г)

✅Компания демонстрирует стабильный рост выручки г/г. За последний квартал DOCU заработала $545M, что соответствует росту на 42% г/г.

EBITDA равна 55M, против 4M годом ранее. Убыток сократился с 58M до 6M. Если руководство сможет закрепить успех, то 2022й может оказаться прибыльным для бизнеса.

FCF за последний отчетный квартал составил $90m.

✅Компания объявила стратегию, нацеленную на реализацию продукта eSignature (электронные подписи), так как в этом сегменте бизнес компании представлен слабо. Это может положительно повлиять на выручку.

✅ Спрос на услуги компании продолжит расти из-за общей тенденции развития электронного документооборота, однако в США пик роста уже пройден.

❌Общие операционные расходы в 3кв2021 выросли до 432M, что соответствует росту на 29,7% г/г. При этом расходы на маркетинг выросли на 32%, а R&D на 39,7%, административные затраты на 8%. Расходы позволяют компании наращивать число потребителей и улучшать продукт, однако ограничивают потенциальную маржу.

❌DocuSign работает в высококонкурентной среде. Основным глобальным конкурентом является Adobe.

❌Компания убыточна и сильно закредитована. Если скорректировать баланс на Гудвил и нематериальные активы, то собственный капитал будет глубоко отрицательным.

Дивидендов, байбеков в ближайшие годы точно не предвидится, а на фоне повышения % ставок в США расходы могут сильно вырасти.

❌У компании замедляются темпы роста. По мультипликаторам всё очень дорого. P/B = 107, P/S = 29, при среднеотраслевом 7.

Вывод:

Бизнес компании убыточен, хотя и есть перспективы выхода на прибыль в ближайшие годы. Fwd P/FCF 2022: около 60 - очень дорого для такой компании.

📉 Ожидаемая прибыль в ближайшие годы не оправдывает текущие цены. Можно ожидать дальнейшего падения котировок на 40-50%, там компания будет выглядеть адекватно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #DocuSign #DOCU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/413

✍️ DocuSign (DOCU) - пора ли отказываться от бумажных документов?

▫️Капитализация: $25 b

▫️Выручка TTM: $1,96 b

▫️EBITDA TTM: $160 m

▫️Убыток TTM: $112 m

▫️fwd P/FCF 2022: 60

▫️P/B: 105

👉DocuSign, Inc. - американская компания, облачные услуги которой оптимизируют и поддерживают электронный документооборот.

👉На чем зарабатывает DocuSign (по итогам последнего квартала):

▫️ Подписка на сервисы: 528,6m (+44% г/г) - составляет 97% всей выручки.

▫️ Услуги по обслуживанию ПО: 16,9 (+4% г/г)

✅Компания демонстрирует стабильный рост выручки г/г. За последний квартал DOCU заработала $545M, что соответствует росту на 42% г/г.

EBITDA равна 55M, против 4M годом ранее. Убыток сократился с 58M до 6M. Если руководство сможет закрепить успех, то 2022й может оказаться прибыльным для бизнеса.

FCF за последний отчетный квартал составил $90m.

✅Компания объявила стратегию, нацеленную на реализацию продукта eSignature (электронные подписи), так как в этом сегменте бизнес компании представлен слабо. Это может положительно повлиять на выручку.

✅ Спрос на услуги компании продолжит расти из-за общей тенденции развития электронного документооборота, однако в США пик роста уже пройден.

❌Общие операционные расходы в 3кв2021 выросли до 432M, что соответствует росту на 29,7% г/г. При этом расходы на маркетинг выросли на 32%, а R&D на 39,7%, административные затраты на 8%. Расходы позволяют компании наращивать число потребителей и улучшать продукт, однако ограничивают потенциальную маржу.

❌DocuSign работает в высококонкурентной среде. Основным глобальным конкурентом является Adobe.

❌Компания убыточна и сильно закредитована. Если скорректировать баланс на Гудвил и нематериальные активы, то собственный капитал будет глубоко отрицательным.

Дивидендов, байбеков в ближайшие годы точно не предвидится, а на фоне повышения % ставок в США расходы могут сильно вырасти.

❌У компании замедляются темпы роста. По мультипликаторам всё очень дорого. P/B = 107, P/S = 29, при среднеотраслевом 7.

Вывод:

Бизнес компании убыточен, хотя и есть перспективы выхода на прибыль в ближайшие годы. Fwd P/FCF 2022: около 60 - очень дорого для такой компании.

📉 Ожидаемая прибыль в ближайшие годы не оправдывает текущие цены. Можно ожидать дальнейшего падения котировок на 40-50%, там компания будет выглядеть адекватно.

Не является индивидуальной инвестиционной рекомендацией

#обзор #DocuSign #DOCU

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/taurenin/413

{kind=link}

Дата публикации текста: 2022/01/20

🪆 Яндекс — Российская транснациональная компания в отрасли информационных технологий

Сектор: Услуги связи

Отрасль: Интернет-контент и информация

Цена: 3729₽

Тикер компании: #YNDX

💵 Финансовые показатели:

Выручка:

- 2016 — 75,9₽ млрд

- 2017 — 94,1₽ млрд

- 2018 — 127,7₽ млрд

- 2019 — 175,4₽ млрд

- 2020 — 218,3₽ млрд

средние темпы роста прибыли — 30,65%

Чистая прибыль:

- 2016 — 14,1₽ млрд

- 2017 — 15,4₽ млрд

- 2018 — 22,1₽ млрд

- 2019 — 23,5₽ млрд

- 2020 — 21₽ млрд

средние темпы роста выручки — 20,58%

🔎 Мультипликаторы:

• EPS — +136% за 8 лет

средний темп роста EPS — 20,13%

• P/E — 176,6 хуже среднего по индустрии 45,09

• P/S — 6.04 лучше среднего по индустрии 8,21

• P/B — 16.3 хуже среднего по индустрии 4,63

• Долг/капитал — 0,36 хуже среднего по индустрии 0,22

• ROE — 4,2% хуже среднего по индустрии 14,58%

• PEG — 0.98 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

У Яндекса широко диверсифицированный портфель активов, высокие темпы роста бизнеса. Недавно компания начала активно развиваться в сегменте e-commerce, который в перспективе может стать сильным драйвером роста группы. Отличные результаты по итогам 9 месяцев 2021г демонстрируют направления Такси и фуд-тех. Прочие направления также продолжают активно развиваться. Успехи в логистике наглядно демонстрируют способность компании находить новые перспективные направления и быстро превращать их в реальный бизнес.

За последние несколько месяцев Яндексу дважды не повезло:

• Во-первых, российский рынок встряхнулся из-за политических событий

• Во-вторых, технологический сектор сильно скорректировался и это повлияло и на компанию

На мой взгляд, сейчас цена Яндекс привлекательна, и интересна для наращивания позиции. Компания показывает хорошие темпы роста и будет развиваться дальше.

Берем Озон на следующий обзор?

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/733

🪆 Яндекс — Российская транснациональная компания в отрасли информационных технологий

Сектор: Услуги связи

Отрасль: Интернет-контент и информация

Цена: 3729₽

Тикер компании: #YNDX

💵 Финансовые показатели:

Выручка:

- 2016 — 75,9₽ млрд

- 2017 — 94,1₽ млрд

- 2018 — 127,7₽ млрд

- 2019 — 175,4₽ млрд

- 2020 — 218,3₽ млрд

средние темпы роста прибыли — 30,65%

Чистая прибыль:

- 2016 — 14,1₽ млрд

- 2017 — 15,4₽ млрд

- 2018 — 22,1₽ млрд

- 2019 — 23,5₽ млрд

- 2020 — 21₽ млрд

средние темпы роста выручки — 20,58%

🔎 Мультипликаторы:

• EPS — +136% за 8 лет

средний темп роста EPS — 20,13%

• P/E — 176,6 хуже среднего по индустрии 45,09

• P/S — 6.04 лучше среднего по индустрии 8,21

• P/B — 16.3 хуже среднего по индустрии 4,63

• Долг/капитал — 0,36 хуже среднего по индустрии 0,22

• ROE — 4,2% хуже среднего по индустрии 14,58%

• PEG — 0.98 (нормальное значение)

Опираясь на мультипликаторы и финансовые показатели, можно сказать, что компания переоценена.

🔗 Вывод

У Яндекса широко диверсифицированный портфель активов, высокие темпы роста бизнеса. Недавно компания начала активно развиваться в сегменте e-commerce, который в перспективе может стать сильным драйвером роста группы. Отличные результаты по итогам 9 месяцев 2021г демонстрируют направления Такси и фуд-тех. Прочие направления также продолжают активно развиваться. Успехи в логистике наглядно демонстрируют способность компании находить новые перспективные направления и быстро превращать их в реальный бизнес.

За последние несколько месяцев Яндексу дважды не повезло:

• Во-первых, российский рынок встряхнулся из-за политических событий

• Во-вторых, технологический сектор сильно скорректировался и это повлияло и на компанию

На мой взгляд, сейчас цена Яндекс привлекательна, и интересна для наращивания позиции. Компания показывает хорошие темпы роста и будет развиваться дальше.

Берем Озон на следующий обзор?

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/733

{kind=link}

Дата публикации текста: 2022/01/20

#ИнвестИдеи #РазборКомпании

🔥Сбербанк: продавать, покупать, куда бежать?

Сбербанк (SBER и SBERP) – крупнейший банк Восточной Европы, предоставляет банковские и финансовые услуги. Компания занимается корпоративными и розничными банковскими операциями, такими как корпоративные кредиты, управление активами, депозиты, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и другие. Кроме того, компания предлагает широкий спектр услуг для финансовых учреждений, таких как корреспондентские счета, депозитарные услуги и межбанковское кредитование.

📌 Финансовые показатели:

✔️ Капитализация: 5 772 млрд. рублей

✔️ Цена акции/прибыль (P/E) = 4,55

✔️ Цена/балансовая стоимость (P/B) = 1

✔️ Цена акции/выручка (P/S) = 1,32

Все знают, что такое Сбербанк, давайте поговорим об этой компании с точки зрения бизнеса, а также положительных и отрицательных моментов в контексте текущей геополитической и рыночной ситуации.

✅Сбербанк активно расширяет свой банковский бизнес и превысил собственную планку прибыли в 1 триллион рублей.

✅Сбербанк пользуется популярностью у населения, в том числе, за счет своего охвата. Сбербанк открыл для себя новую главу, запустив экосистему Сбер, в которую входят всем известные сервисы Сбер-маркет, СберПрайм, Сбер-Здоровье, Окко, Delivery, СберМобайл, Работа и многие другие. Компания старается расширить свое влияние в рамках предложения дополнительных продуктов и услуг в своей экосистеме.

✅Повышение ставки Центральным банком России положительно влияет на маржинальность бизнеса, но негативно с точки зрения экономической активности населения и субъектов хозяйствования, а также привлекательности дивидендной доходности Сбербанка, которая на сегодняшний день, исходя из прогнозных значений по итогам 2021 года в 27 рублей дивидендов на одну акцию и цене одной обыкновенной акции в 240 рублей, составляет 11,25% без учета налогов. Потому что ставки по рублевым облигациям федерального займа (ОФЗ) вслед за ставкой Центрального банка увеличиваются.

✅Востребованность услугами Сбербанка не вызывает сомнений, поскольку для экономики России - это стратегически важное предприятие федерального уровня.

✅Сбербанк демонстрирует отличный рост выручки и прибыли. За счет развития банковских услуг, а также экосистемы Сбер, рост финансовых показателей, с большой долей вероятности, продолжится в будущем.

✅Компания имеет отличные показатели рентабельности и маржинальности бизнеса. Прогноз роста выручки и прибыли - более 10% в год.

🔻Компания получает огромную часть выручки и прибыли внутри Российской Федерации, практически отсутствует международный сегмент и возможность международной экспансии.

🔻Компания чувствительна к геополитической ситуации и текущее снижение котировок вызвано, в первую очередь, ей. В контексте геополитики все больший вес начинают получать новости о возможных санкциях в отношении Сбербанка, как ведущего финансового учреждения страны, а также отключении России от SWIFT (международной межбанковской системы передачи информации и совершения платежей).

🔻Большую долю инвесторов Сбербанка составляют инвесторы - нерезиденты, которые остро реагируют на любую внутреннюю и международную неопределенность с участием России и закладывают свои страхи и риски в котировки, что приводит к их снижению.

Давайте эмоции и новостную шумиху уберем в сторону и по завету гуру фондового рынка постараемся мыслить спокойно, логически, как Инвесторы в компанию с большой буквы «И».

Котировки Сбербанка снизились от пиковых значений на 40%.

❓Вопросы:

1️⃣ Бизнес сбербанка ухудшился на 40%? Выручка и прибыль снизились на 40%? Ответ: нет! Выручка и прибыль демонстрируют рост!

2️⃣ Сбербанк - убыточная, угасающая компания? Снова нет! Компания показывает отличные результаты в своем основном направлении бизнеса и развивает собственную экосистему.

3️⃣ Существуют ли риски для компании? Да, существуют. Геополитич...окончание текста по ссылке->

Источник: t.iss.one/CashflowTime/744

#ИнвестИдеи #РазборКомпании

🔥Сбербанк: продавать, покупать, куда бежать?

Сбербанк (SBER и SBERP) – крупнейший банк Восточной Европы, предоставляет банковские и финансовые услуги. Компания занимается корпоративными и розничными банковскими операциями, такими как корпоративные кредиты, управление активами, депозиты, зарплатные проекты, лизинг, онлайн-банкинг, расчетно-кассовое обслуживание и другие. Кроме того, компания предлагает широкий спектр услуг для финансовых учреждений, таких как корреспондентские счета, депозитарные услуги и межбанковское кредитование.

📌 Финансовые показатели:

✔️ Капитализация: 5 772 млрд. рублей

✔️ Цена акции/прибыль (P/E) = 4,55

✔️ Цена/балансовая стоимость (P/B) = 1

✔️ Цена акции/выручка (P/S) = 1,32

Все знают, что такое Сбербанк, давайте поговорим об этой компании с точки зрения бизнеса, а также положительных и отрицательных моментов в контексте текущей геополитической и рыночной ситуации.

✅Сбербанк активно расширяет свой банковский бизнес и превысил собственную планку прибыли в 1 триллион рублей.

✅Сбербанк пользуется популярностью у населения, в том числе, за счет своего охвата. Сбербанк открыл для себя новую главу, запустив экосистему Сбер, в которую входят всем известные сервисы Сбер-маркет, СберПрайм, Сбер-Здоровье, Окко, Delivery, СберМобайл, Работа и многие другие. Компания старается расширить свое влияние в рамках предложения дополнительных продуктов и услуг в своей экосистеме.

✅Повышение ставки Центральным банком России положительно влияет на маржинальность бизнеса, но негативно с точки зрения экономической активности населения и субъектов хозяйствования, а также привлекательности дивидендной доходности Сбербанка, которая на сегодняшний день, исходя из прогнозных значений по итогам 2021 года в 27 рублей дивидендов на одну акцию и цене одной обыкновенной акции в 240 рублей, составляет 11,25% без учета налогов. Потому что ставки по рублевым облигациям федерального займа (ОФЗ) вслед за ставкой Центрального банка увеличиваются.

✅Востребованность услугами Сбербанка не вызывает сомнений, поскольку для экономики России - это стратегически важное предприятие федерального уровня.

✅Сбербанк демонстрирует отличный рост выручки и прибыли. За счет развития банковских услуг, а также экосистемы Сбер, рост финансовых показателей, с большой долей вероятности, продолжится в будущем.

✅Компания имеет отличные показатели рентабельности и маржинальности бизнеса. Прогноз роста выручки и прибыли - более 10% в год.

🔻Компания получает огромную часть выручки и прибыли внутри Российской Федерации, практически отсутствует международный сегмент и возможность международной экспансии.

🔻Компания чувствительна к геополитической ситуации и текущее снижение котировок вызвано, в первую очередь, ей. В контексте геополитики все больший вес начинают получать новости о возможных санкциях в отношении Сбербанка, как ведущего финансового учреждения страны, а также отключении России от SWIFT (международной межбанковской системы передачи информации и совершения платежей).

🔻Большую долю инвесторов Сбербанка составляют инвесторы - нерезиденты, которые остро реагируют на любую внутреннюю и международную неопределенность с участием России и закладывают свои страхи и риски в котировки, что приводит к их снижению.

Давайте эмоции и новостную шумиху уберем в сторону и по завету гуру фондового рынка постараемся мыслить спокойно, логически, как Инвесторы в компанию с большой буквы «И».

Котировки Сбербанка снизились от пиковых значений на 40%.

❓Вопросы:

1️⃣ Бизнес сбербанка ухудшился на 40%? Выручка и прибыль снизились на 40%? Ответ: нет! Выручка и прибыль демонстрируют рост!

2️⃣ Сбербанк - убыточная, угасающая компания? Снова нет! Компания показывает отличные результаты в своем основном направлении бизнеса и развивает собственную экосистему.

3️⃣ Существуют ли риски для компании? Да, существуют. Геополитич...окончание текста по ссылке->

Источник: t.iss.one/CashflowTime/744

Дата публикации текста: 2022/01/20

👉 Заработать на деревообработке: 3 компании с перспективами роста

Высокая инфляция — одна из ключевых проблем 2022 года. Наша подписчица Елена Изюрьева нашла способ защитить свой портфель инвестируя в акции компаний деревообрабатывающей промышленности. Реальные цены на лесные массивы стабильно росли более 100 лет.

Во время последнего всплеска высокой инфляции в США в 1973-1981 годах, древесина послужила защитным активом со среднегодовым темпом роста 22%.

По оценке экспертов, в текущем году ключевые импортеры пиломатериалов — США и Китай — будут испытывать дефицит, что способствует росту цен.

Елена отобрала три компании в отрасли, акции которых могут вырасти в ближайшие годы.

#статьи #обзоры #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/743

👉 Заработать на деревообработке: 3 компании с перспективами роста

Высокая инфляция — одна из ключевых проблем 2022 года. Наша подписчица Елена Изюрьева нашла способ защитить свой портфель инвестируя в акции компаний деревообрабатывающей промышленности. Реальные цены на лесные массивы стабильно росли более 100 лет.

Во время последнего всплеска высокой инфляции в США в 1973-1981 годах, древесина послужила защитным активом со среднегодовым темпом роста 22%.

По оценке экспертов, в текущем году ключевые импортеры пиломатериалов — США и Китай — будут испытывать дефицит, что способствует росту цен.

Елена отобрала три компании в отрасли, акции которых могут вырасти в ближайшие годы.

#статьи #обзоры #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/743

{kind=link}

Дата публикации текста: 2022/01/20

Ловите обзор с нашего канала по криптовалюте. Сегодня, кстати, около 17 часов МСК дам вам ссылку на этот канал.

PancakeSwap🥞

Это платформа на базе Binance Smart Chain (BSC) для обмена, доходного фермерства с использованием токенов стандарта BEP-20.

Площадка имеет собственный токен CAKE и является аналогом Uniswap и SushiSwap. Но в отличие от этих Ethereum-бирж, у PancakeSwap более быстрые транзакции и низкие комиссии, поскольку BSC — это гораздо более централизованный аналог Эфириума.

🛂 Эта площадка являются наиболее безопасными и конфиденциальными, поскольку созданы на блокчейне, защищены криптографией и не требуют в своей работе присутствия людей-операторов.

На сегодня ее суточный оборот составляет более $800 млн

🔢Цифры

Цена при выпуске: 0,43$

Динамика изменения с начала 2021 года: $10,78 (+849%)

Капитализация: $2,8млрд

👀Прогноз

Прогноз CAKE прост – это рост в долгосрочной перспективе.

На сегодняшний день хорошая цена для закупки 10,79$

Лично я держу CAKE в своем портфеле 😼

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/735

Ловите обзор с нашего канала по криптовалюте. Сегодня, кстати, около 17 часов МСК дам вам ссылку на этот канал.

PancakeSwap🥞

Это платформа на базе Binance Smart Chain (BSC) для обмена, доходного фермерства с использованием токенов стандарта BEP-20.

Площадка имеет собственный токен CAKE и является аналогом Uniswap и SushiSwap. Но в отличие от этих Ethereum-бирж, у PancakeSwap более быстрые транзакции и низкие комиссии, поскольку BSC — это гораздо более централизованный аналог Эфириума.

🛂 Эта площадка являются наиболее безопасными и конфиденциальными, поскольку созданы на блокчейне, защищены криптографией и не требуют в своей работе присутствия людей-операторов.

На сегодня ее суточный оборот составляет более $800 млн

🔢Цифры

Цена при выпуске: 0,43$

Динамика изменения с начала 2021 года: $10,78 (+849%)

Капитализация: $2,8млрд

👀Прогноз

Прогноз CAKE прост – это рост в долгосрочной перспективе.

На сегодняшний день хорошая цена для закупки 10,79$

Лично я держу CAKE в своем портфеле 😼

#Обзор

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/babyinvesting/735

{kind=link}

Дата публикации текста: 2022/01/20

Инвестируем в Military! / Кого выбрать инвестору из ВПК США?

Несмотря на фактическое прекращение крупных боевых столкновений различных держав - военная отрасль все еще необходима миру. Примером этому служат различные локальные конфликты стран или террористические угрозы. Также не стоит забывать, что многие из этих компаний ведут свои космические разработки, поэтому инвестиции в них уже становятся гораздо интереснее.

🔹 Northrop Grumman Corporation #NOC - американская военно-промышленная компания, работающая в области электроники и информационных технологий, авиакосмической отрасли, судостроении. Это один из крупнейших в мире производителей оружия и поставщиков военных технологий. Образована в 1994 году в результате слияния компаний Northrop Corporation и Grumman Corporation.

Коротко о сильных сторонах компании: растущие денежные потоки, мультипликаторы стоимости ниже среднегодовых значений за последние 5 лет, а также высокая рентабельность компании и увеличивающиеся дивиденды от года к году.

📊 Финансовые показатели:

Оценка стоимости

P/E - 13,77

P/B - 5,58

P/S - 1,71

Рентабельность

ROA - 10,65%

ROE - 43,72%

ROS - 12,42%

Долг/EBITDA - 1,30 Рентабельность по EBITDA - 20,77%

🔸 Lockheed Martin Corporation - американская военно-промышленная корпорация, специализирующаяся в области авиастроения, авиакосмической техники, судостроения, автоматизации почтовых служб и аэропортовой инфраструктуры и логистики.

Компания является крупнейшим в мире разработчиком и производителем вооружения и военной техники по объёму заключенных контрактов со структурами федерального правительства США.

Довольно популярная корпорация, более известная, чем Northrop. Из сильных сторон компании можно выделить: восходящие финансовые потоки, высокие показатели рентабельности, отличная дивидендная доходность в 3% годовых (дивиденды растут от года к году), снижение задолженности к активам от года к году.

📊 Финансовые показатели:

Оценка стоимости

P/E - 17,14

P/B - 10,78

P/S - 1,57

Рентабельность

ROA - 11,81%

ROE - 100,33%

ROS - 9,13%

Долг/EBITDA - 0,66 Рентабельность по EBITDA - 20,30%

✔️ Данные компании станут отличным выбором в секторе Military для вашего портфеля. Фундаментально они не переоценены, имеют высокие показатели эффективности бизнеса, а также приятным бонусом идут растущие с каждым годом дивиденды.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#NorthropGrumman #LockheedMartin #Military

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1801

Инвестируем в Military! / Кого выбрать инвестору из ВПК США?

Несмотря на фактическое прекращение крупных боевых столкновений различных держав - военная отрасль все еще необходима миру. Примером этому служат различные локальные конфликты стран или террористические угрозы. Также не стоит забывать, что многие из этих компаний ведут свои космические разработки, поэтому инвестиции в них уже становятся гораздо интереснее.

🔹 Northrop Grumman Corporation #NOC - американская военно-промышленная компания, работающая в области электроники и информационных технологий, авиакосмической отрасли, судостроении. Это один из крупнейших в мире производителей оружия и поставщиков военных технологий. Образована в 1994 году в результате слияния компаний Northrop Corporation и Grumman Corporation.

Коротко о сильных сторонах компании: растущие денежные потоки, мультипликаторы стоимости ниже среднегодовых значений за последние 5 лет, а также высокая рентабельность компании и увеличивающиеся дивиденды от года к году.

📊 Финансовые показатели:

Оценка стоимости

P/E - 13,77

P/B - 5,58

P/S - 1,71

Рентабельность

ROA - 10,65%

ROE - 43,72%

ROS - 12,42%

Долг/EBITDA - 1,30 Рентабельность по EBITDA - 20,77%

🔸 Lockheed Martin Corporation - американская военно-промышленная корпорация, специализирующаяся в области авиастроения, авиакосмической техники, судостроения, автоматизации почтовых служб и аэропортовой инфраструктуры и логистики.

Компания является крупнейшим в мире разработчиком и производителем вооружения и военной техники по объёму заключенных контрактов со структурами федерального правительства США.

Довольно популярная корпорация, более известная, чем Northrop. Из сильных сторон компании можно выделить: восходящие финансовые потоки, высокие показатели рентабельности, отличная дивидендная доходность в 3% годовых (дивиденды растут от года к году), снижение задолженности к активам от года к году.

📊 Финансовые показатели:

Оценка стоимости

P/E - 17,14

P/B - 10,78

P/S - 1,57

Рентабельность

ROA - 11,81%

ROE - 100,33%

ROS - 9,13%

Долг/EBITDA - 0,66 Рентабельность по EBITDA - 20,30%

✔️ Данные компании станут отличным выбором в секторе Military для вашего портфеля. Фундаментально они не переоценены, имеют высокие показатели эффективности бизнеса, а также приятным бонусом идут растущие с каждым годом дивиденды.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#NorthropGrumman #LockheedMartin #Military

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/fund_ka/1801

{kind=link}

Дата публикации текста: 2022/01/20

📉 Вышла на IPO и сразу упала: СПб биржа опубликовала отчёт

Санкт-Петербургская биржа #SPBE опубликовала операционные показатели за 2021 год. Это её первый отчёт с того момента, как она вышла на IPO.

Традиционно многие российские IPO быстро заканчиваются падением котировок ниже цены размещения. Недавние примеры: Совкомфлот #FLOT и Fix Price #FIXP. СПб биржа не стала исключением: её акции спустя два месяца торгуются ниже цены размещения на 11%.

Что с показателями?

Если сравнить итоги за 2021 и 2020 гг., то виден рост объемов торгов:

• стоимостной объем сделок вырос на 135%

• среднемесячный — на 134%: с $0,67 млрд до $1,56 млрд

• на 33% увеличилось количество активных счетов инвесторов: с 609 тысяч до 811 тысяч

Правда, если смотреть планы роста в проспекте IPO, то выходит, что к концу 2021 года этих счетов должно было быть не менее 888 тысяч. То есть, свой план компания не выполняет.

По мультипликаторам СПб Биржа торгуется дороже своего конкурента — Московской биржи. Но при этом у СПб выше рентабельность капитала и более низкая долговая нагрузка.

Мнение аналитиков InvestFuture

📍 СПб биржа стоит дорого по мультипликаторам, поэтому и дальше следует ожидать снижения курса её акций.

📍 Амбициозные планы по росту числа активных счетов к концу года пока не достигнуты.

📍 Развитию может помешать и рост ключевой ставки ЦБ, из-за чего депозиты в банках станут более привлекательными. Это приведёт к оттоку части средств с биржи в менее рискованные инструменты.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3457

📉 Вышла на IPO и сразу упала: СПб биржа опубликовала отчёт

Санкт-Петербургская биржа #SPBE опубликовала операционные показатели за 2021 год. Это её первый отчёт с того момента, как она вышла на IPO.

Традиционно многие российские IPO быстро заканчиваются падением котировок ниже цены размещения. Недавние примеры: Совкомфлот #FLOT и Fix Price #FIXP. СПб биржа не стала исключением: её акции спустя два месяца торгуются ниже цены размещения на 11%.

Что с показателями?

Если сравнить итоги за 2021 и 2020 гг., то виден рост объемов торгов:

• стоимостной объем сделок вырос на 135%

• среднемесячный — на 134%: с $0,67 млрд до $1,56 млрд

• на 33% увеличилось количество активных счетов инвесторов: с 609 тысяч до 811 тысяч

Правда, если смотреть планы роста в проспекте IPO, то выходит, что к концу 2021 года этих счетов должно было быть не менее 888 тысяч. То есть, свой план компания не выполняет.

По мультипликаторам СПб Биржа торгуется дороже своего конкурента — Московской биржи. Но при этом у СПб выше рентабельность капитала и более низкая долговая нагрузка.

Мнение аналитиков InvestFuture

📍 СПб биржа стоит дорого по мультипликаторам, поэтому и дальше следует ожидать снижения курса её акций.

📍 Амбициозные планы по росту числа активных счетов к концу года пока не достигнуты.

📍 Развитию может помешать и рост ключевой ставки ЦБ, из-за чего депозиты в банках станут более привлекательными. Это приведёт к оттоку части средств с биржи в менее рискованные инструменты.

Подробный разбор читайте на сайте InvestFuture

#IF_анализ #IF_акции_РФ

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3457

Дата публикации текста: 2022/01/21

💡 Какие акции рекомендует покупать AI (искусственный интеллект)?

👆🏻Подробнее об аналитической платформе Danelfin писали в этом посте, там же и разбирали AptarGroup (ATR)

Продолжают подборку...

🌟 Allison Transmission (ALSN) - капитализация 4,3 млрд. $

Акции крупнейшего в мире производителя полностью автоматических трансмиссий для грузовиков средней и большой грузоподъемности упали примерно на 10% за последний год. Но следующие несколько месяцев должны выглядеть совсем по-другому, если алгоритмы Danelfin верны.

🎯 Сейчас аналитики Wall Street дают акциям Allison Transmission консенсусную рекомендацию «Держать» со средней целевой ценой в 44$ при текущей цене в 40.24$. Из 11 аналитиков, освещающих ALSN, трое оценивают ее как «Strong Buy», а один говорит «покупать». Еще трое аналитиков говорят «Держать», трое говорят «Продавать», а один за «Strong Sell».

Тем не менее, тактические инвесторы и трейдеры по-прежнему должны рассматривать ALSN среди лучших акций, за которыми стоит следить в краткосрочной перспективе, поскольку платформа искусственного интеллекта Danelfin рассматривает акции как способ с низким уровнем риска обыграть рынок в первом квартале 2022 года.

Среди быков Ян Заффино из Oppenheimer, который оценивает акции на уровне Outperform (эквивалент покупки), ссылаясь на стратегические преимущества ALSN.

💬«Компания занимает первое место на нескольких нишевых рынках, может похвастаться лучшей в отрасли маржой и почти не сталкивается с конкуренцией», — пишет аналитик. «Кроме того, ALSN может похвастаться благоприятными налоговыми льготами и занимает завидное положение в отрасли на пороге многолетнего перехода зарубежных автомобилей на полностью автоматизированные трансмиссии».

💡На первый взгляд бизнес Allison может показаться скучным, но там происходит много инноваций. Например, компания создала полную линейку того, что она считает коммерческим двигателем следующего поколения. Примеры включают eGEN Power, который представляет собой полностью интегрированную электрическую ось с нулевым уровнем выбросов для средних и тяжелых коммерческих грузовиков, а также eGEN Flex, который представляет собой электрическую гибридную силовую установку с нулевым уровнем выбросов, предназначенную для автобусов. Помимо инноваций, компания заинтересована в других уникальных инвестициях. Одним из примеров является октябрь этого года, когда компания объявила о стратегических инвестициях в акционерный капитал Jing-Jin Electric Technologies. Эта компания работает как поставщик электродвигателей, инверторов, и продает интегрированные электрифицированные силовые установки на китайском рынке.

💰Компания платит дивиденды, но доходность в 1.86% является низкой. Хотя покрытие дивидендов очень хорошее, компания направляет на дивиденды всего 16% прибыли.

⚖️ Оценка компании в 7.1 Forward P/E по прибыли 2022 года выглядит достаточно дешево для рынка, сектора и отрасли. Даже для самой компании исторически это очень низкий ценник, за последние 5 лет средний мультипликатор Forward P/E составлял около 9.4.

📈 Более того, аналитики прогнозируют рост выручки на 10% в 2022 году и рост прибыли на 22%!

📝 Текущий финансовый год был очень благоприятным для Allison Transmission. За первые три квартала 2021 года выручка составила 1,76 миллиарда долларов. Это на 13,7% больше по сравнению с $1,55 млрд, полученными за то же время годом ранее. Компания неплохо восстанавливается после пандемии.

🚩В 2020 году у Allison Transmission были непростые времена из-за пандемии COVID-19, но общая история деятельности компании была впечатляющей. Показатели в этом году обещают быть устойчивыми, рост в 2022 году продолжится, а долгосрочные перспективы компании выглядят привлекательными. Акции также оцениваются на низком уровне, что делает их покупку относительно безопасной, можно сказать, что у акций ALSN хорошее value.

👉🏻 **Другие акции из этой подборки ждите в следующи...окончание текста по ссылке->

Источник: t.iss.one/InvestDim/1759

💡 Какие акции рекомендует покупать AI (искусственный интеллект)?

👆🏻Подробнее об аналитической платформе Danelfin писали в этом посте, там же и разбирали AptarGroup (ATR)

Продолжают подборку...

🌟 Allison Transmission (ALSN) - капитализация 4,3 млрд. $

Акции крупнейшего в мире производителя полностью автоматических трансмиссий для грузовиков средней и большой грузоподъемности упали примерно на 10% за последний год. Но следующие несколько месяцев должны выглядеть совсем по-другому, если алгоритмы Danelfin верны.

🎯 Сейчас аналитики Wall Street дают акциям Allison Transmission консенсусную рекомендацию «Держать» со средней целевой ценой в 44$ при текущей цене в 40.24$. Из 11 аналитиков, освещающих ALSN, трое оценивают ее как «Strong Buy», а один говорит «покупать». Еще трое аналитиков говорят «Держать», трое говорят «Продавать», а один за «Strong Sell».

Тем не менее, тактические инвесторы и трейдеры по-прежнему должны рассматривать ALSN среди лучших акций, за которыми стоит следить в краткосрочной перспективе, поскольку платформа искусственного интеллекта Danelfin рассматривает акции как способ с низким уровнем риска обыграть рынок в первом квартале 2022 года.

Среди быков Ян Заффино из Oppenheimer, который оценивает акции на уровне Outperform (эквивалент покупки), ссылаясь на стратегические преимущества ALSN.

💬«Компания занимает первое место на нескольких нишевых рынках, может похвастаться лучшей в отрасли маржой и почти не сталкивается с конкуренцией», — пишет аналитик. «Кроме того, ALSN может похвастаться благоприятными налоговыми льготами и занимает завидное положение в отрасли на пороге многолетнего перехода зарубежных автомобилей на полностью автоматизированные трансмиссии».

💡На первый взгляд бизнес Allison может показаться скучным, но там происходит много инноваций. Например, компания создала полную линейку того, что она считает коммерческим двигателем следующего поколения. Примеры включают eGEN Power, который представляет собой полностью интегрированную электрическую ось с нулевым уровнем выбросов для средних и тяжелых коммерческих грузовиков, а также eGEN Flex, который представляет собой электрическую гибридную силовую установку с нулевым уровнем выбросов, предназначенную для автобусов. Помимо инноваций, компания заинтересована в других уникальных инвестициях. Одним из примеров является октябрь этого года, когда компания объявила о стратегических инвестициях в акционерный капитал Jing-Jin Electric Technologies. Эта компания работает как поставщик электродвигателей, инверторов, и продает интегрированные электрифицированные силовые установки на китайском рынке.

💰Компания платит дивиденды, но доходность в 1.86% является низкой. Хотя покрытие дивидендов очень хорошее, компания направляет на дивиденды всего 16% прибыли.

⚖️ Оценка компании в 7.1 Forward P/E по прибыли 2022 года выглядит достаточно дешево для рынка, сектора и отрасли. Даже для самой компании исторически это очень низкий ценник, за последние 5 лет средний мультипликатор Forward P/E составлял около 9.4.

📈 Более того, аналитики прогнозируют рост выручки на 10% в 2022 году и рост прибыли на 22%!

📝 Текущий финансовый год был очень благоприятным для Allison Transmission. За первые три квартала 2021 года выручка составила 1,76 миллиарда долларов. Это на 13,7% больше по сравнению с $1,55 млрд, полученными за то же время годом ранее. Компания неплохо восстанавливается после пандемии.

🚩В 2020 году у Allison Transmission были непростые времена из-за пандемии COVID-19, но общая история деятельности компании была впечатляющей. Показатели в этом году обещают быть устойчивыми, рост в 2022 году продолжится, а долгосрочные перспективы компании выглядят привлекательными. Акции также оцениваются на низком уровне, что делает их покупку относительно безопасной, можно сказать, что у акций ALSN хорошее value.

👉🏻 **Другие акции из этой подборки ждите в следующи...окончание текста по ссылке->

Источник: t.iss.one/InvestDim/1759

{kind=link}

Дата публикации текста: 2022/01/21

#ИнвестИдеи #РазборКомпании

⚡️ Wells Fargo (WFC) - диверсифицированная финансовая компания. Она занимается предоставлением банковских, страховых, инвестиционных, ипотечных, потребительских, коммерческих и финансовых услуг.

Финансовые показатели:

✔️ Капитализация: 225,61 млрд.$

✔️ Цена акции/прибыль (P/E) = 13,22

✔️ Цена/балансовая стоимость (P/B) = 1,30

✔️ Цена акции/выручка (P/S) = 2,63

✔️ Цели по Tipranks: $58,58 Strong Buy (1% Upside): 11 Buy, 3 Hold, 0 Sell

✔️ Цели по Zacks: $57.00 (6-12 Months): Zacks Rank: 2-Buy

✅ Wells Fargo - это крупный банк, с основным фокусом на розничном банкинге, который также оказывает сопутствующие услуги.

✅ Компания сообщила о лучших, чем ожидалось, результатах за четвертый квартал 2021 года. Общая выручка в размере 20,86 млрд.$ (+13% г/г) превысила консенсус-прогноз FactSet в 18,79 млрд.$, а скорректированная прибыль на акцию в размере 1,38$ (+109% г/г) превысила оценку 1,11$.

✅ Операционные результаты сильные, с намного лучшими, чем ожидалось доходами, управляемыми расходами и оптимистичным прогнозом на будущее.

✅ Wells Fargo является одним из наиболее чувствительных к процентным ставкам банков, а это означает, что более высокие ставки ФРС приведут к более высокому уровню прибыльности в будущем.

✅ Компания проводит масштабную программу реструктуризации и сокращения расходов в течение следующих нескольких лет. Повышение эффективности и инвестиции в развитие - ключевые факторы для банка. Также Wells Fargo работает над программой обратного выкупа акций на сумму 18 млрд.$, но эта сумма может быть увеличена.

✅ Что касается прогноза руководства на 2022 год. Чистый процентный доход потенциально может увеличиться примерно на 8% по сравнению с уровнем 2021 года.

✅ Компанией руководит Чарли Шарф - известный человек в финансовых кругах, который возглавил банк для его трансформации и избавления от негативного имиджа

👉 Котировки акций Wells Fargo значительно выросли после обвала в 2020 году, но хорошие операционные показатели, стиль работы нового руководства, возможное многократное повышение процентных ставок, экономия средств за счет снижения расходов и наличие возможности обратного выкупа собственных акций говорят о том, что у котировок есть потенциал роста.

🔻 Wells Fargo - пример банка, который справляется с трудностями, однако у банка много конкурентов.

Вывод: будущее компании выглядит безоблачным после сильного квартального отчета и прогнозов руководства. Wells Fargo - очевидный победитель от возможного повышения ставки ФРС.

📌 В нашем Инвест Клубе есть другие компании из финансового сектора для добавления к себе в портфель! Присоединяйтесь! 🤝

⚠️ Не рекомендация!

⁉️ Какие акции банковского сектора есть у Вас?

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/747

#ИнвестИдеи #РазборКомпании

⚡️ Wells Fargo (WFC) - диверсифицированная финансовая компания. Она занимается предоставлением банковских, страховых, инвестиционных, ипотечных, потребительских, коммерческих и финансовых услуг.

Финансовые показатели:

✔️ Капитализация: 225,61 млрд.$

✔️ Цена акции/прибыль (P/E) = 13,22

✔️ Цена/балансовая стоимость (P/B) = 1,30

✔️ Цена акции/выручка (P/S) = 2,63

✔️ Цели по Tipranks: $58,58 Strong Buy (1% Upside): 11 Buy, 3 Hold, 0 Sell

✔️ Цели по Zacks: $57.00 (6-12 Months): Zacks Rank: 2-Buy

✅ Wells Fargo - это крупный банк, с основным фокусом на розничном банкинге, который также оказывает сопутствующие услуги.

✅ Компания сообщила о лучших, чем ожидалось, результатах за четвертый квартал 2021 года. Общая выручка в размере 20,86 млрд.$ (+13% г/г) превысила консенсус-прогноз FactSet в 18,79 млрд.$, а скорректированная прибыль на акцию в размере 1,38$ (+109% г/г) превысила оценку 1,11$.

✅ Операционные результаты сильные, с намного лучшими, чем ожидалось доходами, управляемыми расходами и оптимистичным прогнозом на будущее.

✅ Wells Fargo является одним из наиболее чувствительных к процентным ставкам банков, а это означает, что более высокие ставки ФРС приведут к более высокому уровню прибыльности в будущем.

✅ Компания проводит масштабную программу реструктуризации и сокращения расходов в течение следующих нескольких лет. Повышение эффективности и инвестиции в развитие - ключевые факторы для банка. Также Wells Fargo работает над программой обратного выкупа акций на сумму 18 млрд.$, но эта сумма может быть увеличена.

✅ Что касается прогноза руководства на 2022 год. Чистый процентный доход потенциально может увеличиться примерно на 8% по сравнению с уровнем 2021 года.

✅ Компанией руководит Чарли Шарф - известный человек в финансовых кругах, который возглавил банк для его трансформации и избавления от негативного имиджа

👉 Котировки акций Wells Fargo значительно выросли после обвала в 2020 году, но хорошие операционные показатели, стиль работы нового руководства, возможное многократное повышение процентных ставок, экономия средств за счет снижения расходов и наличие возможности обратного выкупа собственных акций говорят о том, что у котировок есть потенциал роста.

🔻 Wells Fargo - пример банка, который справляется с трудностями, однако у банка много конкурентов.

Вывод: будущее компании выглядит безоблачным после сильного квартального отчета и прогнозов руководства. Wells Fargo - очевидный победитель от возможного повышения ставки ФРС.

📌 В нашем Инвест Клубе есть другие компании из финансового сектора для добавления к себе в портфель! Присоединяйтесь! 🤝

⚠️ Не рекомендация!

⁉️ Какие акции банковского сектора есть у Вас?

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/CashflowTime/747

{kind=link}

Дата публикации текста: 2022/01/21

#NFLX #отчет

❗️Компания с тикером NFLX представила результаты работы за 4 квартал 2021 года.

🎥 Netflix - американский поставщик фильмов и сериалов на основе потокового мультимедиа. Штаб-квартира находится в Лос-Гатосе, Калифорния. Компания основана 29 августа 1997 года Ридом Хастингсом и Марком Рэндольфом. Число сотрудников более 12 000 человек. Ключевые фигуры: Рид Хастингс (председатель и CEO), Тед Сарандос (CEO, CCO), Грег Питерс (COO, CPO).

👌 По состоянию на декабрь 2021 года у компании насчитывается 221,8 млн. платных подписчиков по всему миру. Продукция: кинопроизводство, телепроизводство, потоковое видео, онлайн-прокат Blu-ray и DVD. Дочерние компании: DVD Netflix, Millarworld, LT-LA, Albuquerque Studios, Netflix Pictures, Netflix Studios, Netflix Animation, StoryBots, Inc., Grauman's Egyptian Theatre, Broke and Bones, Roald Dahl Story Company, Night School Studio и тд.

📈 Акции компании торгуются на Американской бирже Nasdaq под тикером NFLX. Акции входят в индексы NASDAQ-100, S&P 100 и S&P 500. Капитализация компании 225,13 млрд. долл. После выхода отчетности и закрытия американского рынка акции упали почти на - 20%. 😰 Цена акции: 405,50 долл.

👀 Посмотрим на итоги работы компании:

• Выручка: 7,7 млрд. долл. (+16% г./г.) - на уровне консенсус-прогноза

• Операционная прибыль: 632 млн. долл. (-33,8% г./г.)

• Операционная маржа 8,2% (ранее 14,4%, а в 3 квартале 2021 г. 23,5%)

• Чистая прибыль: 607 млн. долл. (+12% г./г.)

• EPS 1,33 долл., что превосходит оценки Уолл-стрит в 0,83 долл.

• Компания добавила 8,28 млн. новых подписчиков (соответствует консенсус-прогнозу Уолл-стрит - 8,3 млн.). Сейчас у компании всего 221,8 млн подписчиков по всему миру.

• В 2021 году не было обратного выкупа акций.

• Валовый долг в размере 15,5 млрд. долл., что немного выше целевого диапазона от 10 до 15 млрд. долл.

👉 Вывод. Котировки опустились к майским минимумам 2020 г. Если цена опустится до 400 долл., то есть риск дальнейшего нисходящего направления из-за слабого отчета, а также распродаж на рынке США. 😢

❗Для дальнейшего роста акций потребуются новые и существенные драйверы.

В 1 квартале 2022 г. компания ожидает, что выручка составит 7,9 млрд. долл. (+10,3% г./г.), а EPS - 2,86 долл. (-23,7% г./г.).

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/967

#NFLX #отчет

❗️Компания с тикером NFLX представила результаты работы за 4 квартал 2021 года.

🎥 Netflix - американский поставщик фильмов и сериалов на основе потокового мультимедиа. Штаб-квартира находится в Лос-Гатосе, Калифорния. Компания основана 29 августа 1997 года Ридом Хастингсом и Марком Рэндольфом. Число сотрудников более 12 000 человек. Ключевые фигуры: Рид Хастингс (председатель и CEO), Тед Сарандос (CEO, CCO), Грег Питерс (COO, CPO).

👌 По состоянию на декабрь 2021 года у компании насчитывается 221,8 млн. платных подписчиков по всему миру. Продукция: кинопроизводство, телепроизводство, потоковое видео, онлайн-прокат Blu-ray и DVD. Дочерние компании: DVD Netflix, Millarworld, LT-LA, Albuquerque Studios, Netflix Pictures, Netflix Studios, Netflix Animation, StoryBots, Inc., Grauman's Egyptian Theatre, Broke and Bones, Roald Dahl Story Company, Night School Studio и тд.

📈 Акции компании торгуются на Американской бирже Nasdaq под тикером NFLX. Акции входят в индексы NASDAQ-100, S&P 100 и S&P 500. Капитализация компании 225,13 млрд. долл. После выхода отчетности и закрытия американского рынка акции упали почти на - 20%. 😰 Цена акции: 405,50 долл.

👀 Посмотрим на итоги работы компании:

• Выручка: 7,7 млрд. долл. (+16% г./г.) - на уровне консенсус-прогноза

• Операционная прибыль: 632 млн. долл. (-33,8% г./г.)

• Операционная маржа 8,2% (ранее 14,4%, а в 3 квартале 2021 г. 23,5%)

• Чистая прибыль: 607 млн. долл. (+12% г./г.)

• EPS 1,33 долл., что превосходит оценки Уолл-стрит в 0,83 долл.

• Компания добавила 8,28 млн. новых подписчиков (соответствует консенсус-прогнозу Уолл-стрит - 8,3 млн.). Сейчас у компании всего 221,8 млн подписчиков по всему миру.

• В 2021 году не было обратного выкупа акций.

• Валовый долг в размере 15,5 млрд. долл., что немного выше целевого диапазона от 10 до 15 млрд. долл.

👉 Вывод. Котировки опустились к майским минимумам 2020 г. Если цена опустится до 400 долл., то есть риск дальнейшего нисходящего направления из-за слабого отчета, а также распродаж на рынке США. 😢

❗Для дальнейшего роста акций потребуются новые и существенные драйверы.

В 1 квартале 2022 г. компания ожидает, что выручка составит 7,9 млрд. долл. (+10,3% г./г.), а EPS - 2,86 долл. (-23,7% г./г.).

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestmentNotes/967

{kind=link}

Дата публикации текста: 2022/01/21

🧐 ДЖЕРЕМИ ГРЭНТЭМ СЧИТАЕТ, ЧТО ЭТО ЕДИНСТВЕННЫЕ 2 КЛАССА АКТИВОВ, КОТОРЫЕ ПРИНЕСУТ ПРИБЫЛЬ В БЛИЖАЙШИЕ 7 ЛЕТ

📜 Последовательно медвежий инвестор Джереми Грэнтэм не видит защиты в акциях США в течение следующих семи лет, согласно прогнозу его фирмы по классам активов.

👉 Инвестиционная фирма GMO, основанная Грэнтемом в 1977 году, заявила в своей заметке, что ожидает, что только два класса активов принесут положительную реальную прибыль до 2028 года: акции развивающихся рынков и стоимостные акции этих же рынков.

🔍 Согласно прогнозу, эти два класса активов могут приносить годовую реальную доходность в размере 2% и 5% соответственно до 2028 года. Между тем, GMO ожидает, что акции с большой и малой капитализацией в США, международные акции с большой и малой капитализацией и различные секторы облигаций приведут к убыткам для инвесторов.

🎯 Чтобы бороться с мрачными перспективами доходности в период роста инфляции и процентных ставок, Грэнтэм рекомендует инвесторам "избегать акций США и делать акцент на ценных бумагах развивающихся рынков и нескольких более дешевых развитых стран, в первую очередь Японии", говорится в заметке. Грэнтэм также предлагает придержать немного наличных для гибкости портфеля.

🇺🇸 В конечном счете, Грэнтэм наблюдает гораздо большую ценность в зарубежных акциях, чем в США. Легендарный инвестор заявил, что фондовый рынок США может рухнуть на 45% по сравнению с текущими уровнями, а индекс S&P 500 упадет примерно до 2500.

📊 Данные подтверждают это мнение, основанное на прогнозных соотношениях цены и прибыли, полученных Yardeni Research. Индекс S&P 500 в настоящее время торгуется с форвардным коэффициентом P/E, кратным примерно в х21, в то время как акции развивающихся рынков и международных развитых стран имеют форвардный коэффициент P/E, кратный всего х15 и х12,5.

💷 Но премия американских акций к зарубежным акциям сохраняется с момента восстановления после великого финансового кризиса в 2008 году. Смогут ли растущая инфляция и более высокие процентные ставки способствовать устойчивому выходу из США на международные рынки акций, еще предстоит выяснить.

💡С начала года индекс S&P 500 снизился примерно на 5%, в то время как развивающиеся рынки выросли примерно на 2%, а международные акции упали всего на 1% за тот же период времени.

📣 "Для нас эти акции выглядят очень дешевыми по сравнению с США, а в случае развивающихся рынков и стоимостных акций Японии, особенно небольшых компаний Японии, они также привлекательны в абсолютном выражении", - сказал Грэнтэм.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/103725

🧐 ДЖЕРЕМИ ГРЭНТЭМ СЧИТАЕТ, ЧТО ЭТО ЕДИНСТВЕННЫЕ 2 КЛАССА АКТИВОВ, КОТОРЫЕ ПРИНЕСУТ ПРИБЫЛЬ В БЛИЖАЙШИЕ 7 ЛЕТ

📜 Последовательно медвежий инвестор Джереми Грэнтэм не видит защиты в акциях США в течение следующих семи лет, согласно прогнозу его фирмы по классам активов.

👉 Инвестиционная фирма GMO, основанная Грэнтемом в 1977 году, заявила в своей заметке, что ожидает, что только два класса активов принесут положительную реальную прибыль до 2028 года: акции развивающихся рынков и стоимостные акции этих же рынков.

🔍 Согласно прогнозу, эти два класса активов могут приносить годовую реальную доходность в размере 2% и 5% соответственно до 2028 года. Между тем, GMO ожидает, что акции с большой и малой капитализацией в США, международные акции с большой и малой капитализацией и различные секторы облигаций приведут к убыткам для инвесторов.

🎯 Чтобы бороться с мрачными перспективами доходности в период роста инфляции и процентных ставок, Грэнтэм рекомендует инвесторам "избегать акций США и делать акцент на ценных бумагах развивающихся рынков и нескольких более дешевых развитых стран, в первую очередь Японии", говорится в заметке. Грэнтэм также предлагает придержать немного наличных для гибкости портфеля.

🇺🇸 В конечном счете, Грэнтэм наблюдает гораздо большую ценность в зарубежных акциях, чем в США. Легендарный инвестор заявил, что фондовый рынок США может рухнуть на 45% по сравнению с текущими уровнями, а индекс S&P 500 упадет примерно до 2500.

📊 Данные подтверждают это мнение, основанное на прогнозных соотношениях цены и прибыли, полученных Yardeni Research. Индекс S&P 500 в настоящее время торгуется с форвардным коэффициентом P/E, кратным примерно в х21, в то время как акции развивающихся рынков и международных развитых стран имеют форвардный коэффициент P/E, кратный всего х15 и х12,5.

💷 Но премия американских акций к зарубежным акциям сохраняется с момента восстановления после великого финансового кризиса в 2008 году. Смогут ли растущая инфляция и более высокие процентные ставки способствовать устойчивому выходу из США на международные рынки акций, еще предстоит выяснить.

💡С начала года индекс S&P 500 снизился примерно на 5%, в то время как развивающиеся рынки выросли примерно на 2%, а международные акции упали всего на 1% за тот же период времени.

📣 "Для нас эти акции выглядят очень дешевыми по сравнению с США, а в случае развивающихся рынков и стоимостных акций Японии, особенно небольшых компаний Японии, они также привлекательны в абсолютном выражении", - сказал Грэнтэм.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/Full_Time_Trading/103725

Дата публикации текста: 2022/01/21

💡 Подборка актуальных инвестидей для долгосрочных инвесторов

В основе выбора активов для инвестиций наших авторов лежит фундаментальный анализ и долгосрочные тренды. Иногда все решения лежат на поверхности, но чаще они скрыты от глаз обывателей.

👉 Заработать на деревообработке: 3 компании с перспективами роста

👉 Positive Technologies, потому что цифровизации нужна защита

👉 Meta, потому что удвоит мировой ВВП

👉 Republic Services, потому что насорили

👉 «Роснефть», потому что не только нефть

Инвестидеи BlackTerminal — результат кропотливого анализа отдельных эмитентов, отраслей и трендов. Наши авторы — частные инвесторы, которые делятся мыслями с подписчиками сервиса. Их идеи входят в ТОП-3 рейтинга доходности на сервисе invest-idei.ru, а их прогнозы публикуются в приложении «Тинькофф.Инвестиции».

Стать автором BlackTerminal может каждый, кому есть чем поделиться с аудиторией. 👉 Предложить идею

#blackterminal #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/745

💡 Подборка актуальных инвестидей для долгосрочных инвесторов

В основе выбора активов для инвестиций наших авторов лежит фундаментальный анализ и долгосрочные тренды. Иногда все решения лежат на поверхности, но чаще они скрыты от глаз обывателей.

👉 Заработать на деревообработке: 3 компании с перспективами роста

👉 Positive Technologies, потому что цифровизации нужна защита

👉 Meta, потому что удвоит мировой ВВП

👉 Republic Services, потому что насорили

👉 «Роснефть», потому что не только нефть

Инвестидеи BlackTerminal — результат кропотливого анализа отдельных эмитентов, отраслей и трендов. Наши авторы — частные инвесторы, которые делятся мыслями с подписчиками сервиса. Их идеи входят в ТОП-3 рейтинга доходности на сервисе invest-idei.ru, а их прогнозы публикуются в приложении «Тинькофф.Инвестиции».

Стать автором BlackTerminal может каждый, кому есть чем поделиться с аудиторией. 👉 Предложить идею

#blackterminal #инвестидеи

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/blackterminal/745

{kind=link}

Дата публикации текста: 2022/01/21

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3463

🏦 Банки отчитались за 2021 год. Ралли продолжается?

Крупнейшие банки США открыли сезон отчетности за 4 квартал и весь 2021 год. В целом все отчеты вышли нейтральными. Из 6 крупнейших банков только два не оправдали прогнозов по прибыли на акцию: Goldman Sachs (#GS) и Citigroup (#C).

📌 Лидеры и аутсайдеры

Хуже всего инвесторы восприняли отчеты Goldman Sachs и JPMorgan #JPM: их акции падали на 8% и 6% соответственно. GS разочаровал инвесторов прибылью на акцию (EPS): она оказалась на 7% ниже прогнозов. Основной причиной стало увеличение расходов на зарплаты и бонусы сотрудникам сразу на 33% год к году.

JPMorgan, в отличие от GS, смог превзойти прогнозы, но инвесторам не понравилось ожидаемое увеличение капитальных затрат в 2022 году сразу на $6 млрд (13% от чистой прибыли за весь 2021 год).

А вот Wells Fargo (#WFC), наоборот, сокращает расходы, чем порадовал инвесторов: акции выросли на 3,6% сразу после отчета. Чистая прибыль компании превысила прогнозы сразу на 25%. Основной причиной стало сокращение расходов на 5% за счет снижения затрат на персонал, консалтинг, а также на аренду помещений.

📌 Удачный год

По итогу весь 2021 год оказался для многих представителей финансового сектора весьма удачным: отраслевой индекс S&P Banks Select Industry, отслеживающий бумаги крупнейших финансовых компаний, вырос за последний год на 25%, в то время как индекс широкого рынка S&P 500 прибавил лишь 19%.

Основной причиной такого роста стало увеличение потребительских расходов и рост кредитования на фоне восстановления экономики после локдаунов.

📍 Мнение аналитиков InvestFuture

4 квартал получился для банков нейтральным: почти все компании отчитались выше прогнозов по прибыли, а выручка как минимум превысила уровни 2020 года.

В 2022 году ожидается ускорение роста кредитования на фоне масштабных правительственных инвестиций в инфраструктуру и постепенного сворачивания денежно-кредитного стимулирования.

Также драйвером роста может послужить ожидаемое в этом году повышение ставок ФРС, поэтому потенциал финансового сектора США еще не исчерпан.

Подробнее читайте на сайте InvestFuture по ссылке

#IF_сектор #IF_отчеты #IF_акции_США

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3463

Дата публикации текста: 2022/01/21

💥Лучшие дивидендные акции США на 2022 год! (Видео)

📉 На рынках сейчас повышается волатильность, впереди повышение ставок, есть неопределенность и большая вероятность коррекции рынка в этом году. Но есть активы, в которых можно комфортно пересидеть обвал, потому что они постоянно генерируют вам стабильный денежный поток в долларах. Это, конечно же, дивидендные акции США. Более того, они торгуются по разумным мультипликаторам и вряд ли испытают значительное снижение.

🔎 И пока я готовлю для вас материалы и детальный обзор портфеля акций роста США, за который вы голосовали, можно посмотреть на дивидендные акции. Ведь многие написали в комментариях, что очень хотели бы увидеть именно обзор дивидендных акций.

💼 По сути, получился настоящий диверсифицированный портфель из качественных и надежных бумаг с долларовой доходностью до 4.5%!

Да, на рынке США есть бумаги, которые дают и более высокую доходность. Но в данном портфеле я выбирал только качественные и надежные бумаги, которые не срежут свои дивиденды, а напротив, смогут поддерживать и увеличивать их будущем.

🇺🇸 Ролик с лучшими дивидендными акциями США уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

🔖 Список акций, который я демонстрировал в ролике можно скачать здесь 👈🏻

#YouTube #YT #дивиденды #акцииСША #подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1762

💥Лучшие дивидендные акции США на 2022 год! (Видео)

📉 На рынках сейчас повышается волатильность, впереди повышение ставок, есть неопределенность и большая вероятность коррекции рынка в этом году. Но есть активы, в которых можно комфортно пересидеть обвал, потому что они постоянно генерируют вам стабильный денежный поток в долларах. Это, конечно же, дивидендные акции США. Более того, они торгуются по разумным мультипликаторам и вряд ли испытают значительное снижение.

🔎 И пока я готовлю для вас материалы и детальный обзор портфеля акций роста США, за который вы голосовали, можно посмотреть на дивидендные акции. Ведь многие написали в комментариях, что очень хотели бы увидеть именно обзор дивидендных акций.

💼 По сути, получился настоящий диверсифицированный портфель из качественных и надежных бумаг с долларовой доходностью до 4.5%!

Да, на рынке США есть бумаги, которые дают и более высокую доходность. Но в данном портфеле я выбирал только качественные и надежные бумаги, которые не срежут свои дивиденды, а напротив, смогут поддерживать и увеличивать их будущем.

🇺🇸 Ролик с лучшими дивидендными акциями США уже доступен на моем YouTube канале по 👉🏻 ссылке 👈🏻

Приятного просмотра!

Если видео вам понравится, не забудьте поставить 👍🏻

Это вам ничего не стоит, а меня сильно мотивирует делать для вас новые ролики.

🔔 И, конечно, подписывайтесь на канал и нажимайте на колокольчик.

Это очень помогает продвижению канала и поможет вам не пропустить новые ролики.

🔖 Список акций, который я демонстрировал в ролике можно скачать здесь 👈🏻

#YouTube #YT #дивиденды #акцииСША #подборки

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/InvestDim/1762

{kind=link}

Дата публикации текста: 2022/01/21

📝 Инвестидея: бельгийский производитель пива Anheuser-Busch

Anheuser-Busch inBev (BUD) – одна из самых прибыльных потребительских компаний в мире. Владеет примерно 500 брендами пива по всему миру. История успеха началась в 2004 году, когда бельгийский Interbrew и крупнейший мексиканский пивовар AmBev объединились в самую крупную компанию по производству пива – InBev. В 2008 году приобрела Anheuser-Busch – крупнейшего на тот момент пивовара США.

На данный момент компания владеет 25% мирового объема производства пива.

📌 Ключевые моменты

В течение многих лет менеджмент был сторонником использования бюджета с нулевой базой (ZBB), который оправдывает любые расходы компании. Практически все свои приобретения и слияния Anheuser-Busch провела за счет наращивания долга. В результате скорректированный показатель Чистый долг/EBITDA составил 5.3х.

За счет своей страновой диверсификации компания сталкивается с колебаниями обменного курса развивающихся рынков, на которые приходится крупная доля выручки, что негативно сказывается на дальнейшей прибыли.

Тем не менее последние отчеты компании показывают, что на ключевых рынках наблюдается стабильный рост продаж, а долг сокращается. Anheuser-Busch ставит качество своего продукта выше массового рынка, в результате чего в сегменте премиальных брендов выручка показывает двузначные темпы роста.

➖ Риски компании:

✅ Достаточно большой долг размещен в облигациях со средним сроком погашения 16 лет и купоном в 4%. Anheuser-Busch не видит в этом проблемы, но, ввиду высоких расходов на обслуживание долга, компания не заинтересована в повышении дивидендов в ближайшее время. Более 90% долга номинировано в долларах США, в то время как более 60% EBITDA приходится на развивающиеся рынки с высокими валютными колебаниями, такими как Бразилия.

✅ С 2016 года компания потеряла почти 40% своего инвестиционного капитала, так как инвесторы не верили в нее. Показатели за прошлый год также оказались слабыми, темпы роста прибыли упали на 2,5%.

➕ Преимущества

✅ Давление, включая высокие затраты на сырье, инфляцию, административные расходы, наблюдавшееся в последние несколько лет, снижается и быстро компенсируется восстановлением экономики.

✅ Наиболее значимые конкуренты компании в Европе – Heineken и Carlsberg. Первая отстает почти в два раза по прибыли, а вторая имеет маржу на 10% ниже.

✅ Отметим, что AB InBev торгуется с довольно низкой оценкой с P/E 19.7х, учитывая высокую маржинальность и ожидаемое увеличение денежных потоков, при среднем показателе по сектору 27х. Стоимость предприятия EV/EBITDA составляет 11.2х – почти в 5 раз ниже среднего по сектору.

✅ В своих прогнозах компания видит долгосрочный рост денежных потоков на 2,2–3,3% за счет лидирующих позиций в производстве пива.

📌 Итог

Рост, связанный с оценкой компании, крайне велик. Вместе с ним есть потенциал для нормализации дивидендов. В данный момент Anheuser-Busch более интересна в плане роста, особенно учитывая итоги третьего квартала 2021.

Несмотря на высокую долговую нагрузку, сроки погашения облигаций распределены равномерно и комфортно. Самая большая нагрузка начинается через 4 года, так что у компании есть время подготовиться.

Это крупнейший пивовар в мире, обладающий огромными масштабами и преимуществами на рынке, с более высокими доходами и высокой маржой. К тому же оценка компании на данный момент сравнительно низкая.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/divrentier/845

📝 Инвестидея: бельгийский производитель пива Anheuser-Busch

Anheuser-Busch inBev (BUD) – одна из самых прибыльных потребительских компаний в мире. Владеет примерно 500 брендами пива по всему миру. История успеха началась в 2004 году, когда бельгийский Interbrew и крупнейший мексиканский пивовар AmBev объединились в самую крупную компанию по производству пива – InBev. В 2008 году приобрела Anheuser-Busch – крупнейшего на тот момент пивовара США.

На данный момент компания владеет 25% мирового объема производства пива.

📌 Ключевые моменты

В течение многих лет менеджмент был сторонником использования бюджета с нулевой базой (ZBB), который оправдывает любые расходы компании. Практически все свои приобретения и слияния Anheuser-Busch провела за счет наращивания долга. В результате скорректированный показатель Чистый долг/EBITDA составил 5.3х.

За счет своей страновой диверсификации компания сталкивается с колебаниями обменного курса развивающихся рынков, на которые приходится крупная доля выручки, что негативно сказывается на дальнейшей прибыли.

Тем не менее последние отчеты компании показывают, что на ключевых рынках наблюдается стабильный рост продаж, а долг сокращается. Anheuser-Busch ставит качество своего продукта выше массового рынка, в результате чего в сегменте премиальных брендов выручка показывает двузначные темпы роста.

➖ Риски компании:

✅ Достаточно большой долг размещен в облигациях со средним сроком погашения 16 лет и купоном в 4%. Anheuser-Busch не видит в этом проблемы, но, ввиду высоких расходов на обслуживание долга, компания не заинтересована в повышении дивидендов в ближайшее время. Более 90% долга номинировано в долларах США, в то время как более 60% EBITDA приходится на развивающиеся рынки с высокими валютными колебаниями, такими как Бразилия.

✅ С 2016 года компания потеряла почти 40% своего инвестиционного капитала, так как инвесторы не верили в нее. Показатели за прошлый год также оказались слабыми, темпы роста прибыли упали на 2,5%.

➕ Преимущества

✅ Давление, включая высокие затраты на сырье, инфляцию, административные расходы, наблюдавшееся в последние несколько лет, снижается и быстро компенсируется восстановлением экономики.

✅ Наиболее значимые конкуренты компании в Европе – Heineken и Carlsberg. Первая отстает почти в два раза по прибыли, а вторая имеет маржу на 10% ниже.

✅ Отметим, что AB InBev торгуется с довольно низкой оценкой с P/E 19.7х, учитывая высокую маржинальность и ожидаемое увеличение денежных потоков, при среднем показателе по сектору 27х. Стоимость предприятия EV/EBITDA составляет 11.2х – почти в 5 раз ниже среднего по сектору.

✅ В своих прогнозах компания видит долгосрочный рост денежных потоков на 2,2–3,3% за счет лидирующих позиций в производстве пива.

📌 Итог

Рост, связанный с оценкой компании, крайне велик. Вместе с ним есть потенциал для нормализации дивидендов. В данный момент Anheuser-Busch более интересна в плане роста, особенно учитывая итоги третьего квартала 2021.

Несмотря на высокую долговую нагрузку, сроки погашения облигаций распределены равномерно и комфортно. Самая большая нагрузка начинается через 4 года, так что у компании есть время подготовиться.

Это крупнейший пивовар в мире, обладающий огромными масштабами и преимуществами на рынке, с более высокими доходами и высокой маржой. К тому же оценка компании на данный момент сравнительно низкая.

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/divrentier/845

Дата публикации текста: 2022/01/21

📉 Почему падают акции стриминговых сервисов? Отчет Netflix

Netflix #NFLX)отчитался о результатах за 4 квартал 2021 года, после чего акции компании упали на 20% до $400. Так как Netflix крупный игрок на рынке, после него “посыпались” акции продавца цифрового телевидения Roku и Disney c его растущим Disney+.

Разбираемся, в чем причина.

Квартальные результаты

Выручка Netflix за квартал, как и ожидалось, составила $7,7 млрд. Это на 16% больше, чем за 4 квартал 2020 года. Прибыль на акцию (EPS) вместо ожидаемых $0,84 составила $1,33, чем превзошла прогнозы аналитиков.

Казалось бы, есть соответствие ожиданиям аналитиков в росте выручки и позитивный результат по EPS.

Из-за чего же падение?

Оказалось, что основная причина заключается в замедлении темпов роста подписчиков.

По прогнозам руководства компании они планируют добавить только 2,5 млн новых пользователей в первом квартале 2022 года, что отражает самый медленный рост числа подписчиков за последние пять лет.

2020 год был рекордным по притоку новых пользователей (22%). Но судя по динамике 2021 года (менее 10%) мы видим, что люди охладели к стриминговым сервисам. Также влияние оказывает эффект высокой базы.

Мнение аналитиков InvestFuture

📍 Из-за замедления роста подписок в стриминговых сервисах, ожидания инвесторов по поводу дальнейшего развития также снизились. Это за последние 3 месяца толкнуло котировки отрасли Entertainment, в которой работает Netflix, на 15% вниз.

📍 Аналитики и инвесторы и дальше будут внимательно следить за темпами роста подписчиков Netflix, а руководство будет стараться их поддерживать за счет более прицельного развития в азиатском регионе.

📍 Мы ожидаем, что акции Netflix будут торговаться в диапазоне $450-480 в первом квартале 2022, и ждем возвращения в диапазон $500-520 — во втором квартале.

Более подробный разбор отчета, а также ситуации в секторе читайте на сайте InvestFuture по ссылке

✏️ Друзья, делитесь своим мнением, в чем вы видите будущее стриминговых сервисов типа Netflix, Кинопоиск или Disney+?

#IF_акции_США #IF_отчеты

⚠️Не является инвестиционной рекомендацией

Источник: t.iss.one/if_stocks/3465