🎮 Почему инвесторы сегодня ошибаются по Take-Two Interactive!?

Напомню, объявила о поглощении разработчика игр Zynga (ZNGA). Сделка обойдется приобретающей стороне в $12,7 млрд, по условиям соглашения акционеры Zynga получат $3,50 наличными и $6,36 акциями Take-Two Interactive, что в сумме составит $9,86 за бумагу ZNGA и обеспечит премию в 64%. Генеральный директор Take-Two Штраус Зельник останется главой объединенной компании, а руководство Zynga будет курировать стратегическое направление мобильных игр.

Сразу после объявления о слиянии 10 января акции #TTWO потеряли 13% 🔥

Главные причины, почему сделка стратегически верная для Take-Two Interactive:

▫️Мобильные игры — самый привлекательный сегмент игрового рынка с темпами роста в 8% в ближайшие три года.

▫️Take-Two сможет нарастить долю выручки от мобильных игр c текущих 12% до 50% уже по итогам 2023 финансового года, что значительно снизит волатильность доходов компании, которая до сих пор сильно зависела от длительного цикла разработки игр для консолей и ПК. В результате данной трансформации эмитент привлечет более консервативных институциональных инвесторов, для которых важна стабильность финансовых результатов.

▫️Сокращение части административных затрат обеспечит экономию до $100 млн в год уже через два года.

▫️Компания сможет сгенерировать дополнительную выручку в объеме $500 млн благодаря реализации ряда инициатив, в числе которых создание новых кроссплатформенных игр, обмен опытом между командами разработчиков, а также географическая экспансия.

▫️В результате объединения показатель Net Bookings (скорректированная выручка) будет расти в среднем на 14% в течение трех лет (по оценкам менеджмента), что выше среднего показателя по отрасли. При этом прогноз не учитывал возможность увеличения выручки на $500 млн. Согласно данным FactSet, доля компании Take-Two на глобальном игровом рынке в результате поглощения увеличится с 2,6% до 4,2%.

Реакция инвесторов и последующая сильная коррекция вниз преждевременны, вот почему:

✔️Для частичного финансирования сделки Take-Two придется привлечь кредит объемом $2,7 млрд, что, однако не помешает объединенной компании сохранить финансовую гибкость и низкую долговую нагрузку.

✔️Это очень крупная сделка, что может создать определенные трудности при интеграции. Некоторые инвесторы сомневаются в том, что она будет проведена успешно, однако мы хотели бы отметить большой опыт топ-менеджмента объединенной компании, что существенно снижает риски.

✔️Часть инвесторов Take-Two полагает, что вследствие объединения компаний разработка очень ожидаемой игры GTA 6 затянется и релиз будет сдвинут на более поздний срок. Впрочем, официальных комментариев на этот счет не поступало, дата выпуска пока неизвестна. На наш взгляд, сделка по объединению с Zynga вряд ли помешает внутренним планам Take-Two в отношении GTA 6.

Смотрим на фундаментальные показатели 📊

P/E = 32.24

Forward P/E = 23.28

EPS = 4.84

ROE = 16.60%

Gross Margin = 60.00%

Oper. Margin = 18.50%

📌Полезно? Подписывайтесь на мой канал «Фундаменталка»

#games #инвестиции #капитал #доход

Напомню, объявила о поглощении разработчика игр Zynga (ZNGA). Сделка обойдется приобретающей стороне в $12,7 млрд, по условиям соглашения акционеры Zynga получат $3,50 наличными и $6,36 акциями Take-Two Interactive, что в сумме составит $9,86 за бумагу ZNGA и обеспечит премию в 64%. Генеральный директор Take-Two Штраус Зельник останется главой объединенной компании, а руководство Zynga будет курировать стратегическое направление мобильных игр.

Сразу после объявления о слиянии 10 января акции #TTWO потеряли 13% 🔥

Главные причины, почему сделка стратегически верная для Take-Two Interactive:

▫️Мобильные игры — самый привлекательный сегмент игрового рынка с темпами роста в 8% в ближайшие три года.

▫️Take-Two сможет нарастить долю выручки от мобильных игр c текущих 12% до 50% уже по итогам 2023 финансового года, что значительно снизит волатильность доходов компании, которая до сих пор сильно зависела от длительного цикла разработки игр для консолей и ПК. В результате данной трансформации эмитент привлечет более консервативных институциональных инвесторов, для которых важна стабильность финансовых результатов.

▫️Сокращение части административных затрат обеспечит экономию до $100 млн в год уже через два года.

▫️Компания сможет сгенерировать дополнительную выручку в объеме $500 млн благодаря реализации ряда инициатив, в числе которых создание новых кроссплатформенных игр, обмен опытом между командами разработчиков, а также географическая экспансия.

▫️В результате объединения показатель Net Bookings (скорректированная выручка) будет расти в среднем на 14% в течение трех лет (по оценкам менеджмента), что выше среднего показателя по отрасли. При этом прогноз не учитывал возможность увеличения выручки на $500 млн. Согласно данным FactSet, доля компании Take-Two на глобальном игровом рынке в результате поглощения увеличится с 2,6% до 4,2%.

Реакция инвесторов и последующая сильная коррекция вниз преждевременны, вот почему:

✔️Для частичного финансирования сделки Take-Two придется привлечь кредит объемом $2,7 млрд, что, однако не помешает объединенной компании сохранить финансовую гибкость и низкую долговую нагрузку.

✔️Это очень крупная сделка, что может создать определенные трудности при интеграции. Некоторые инвесторы сомневаются в том, что она будет проведена успешно, однако мы хотели бы отметить большой опыт топ-менеджмента объединенной компании, что существенно снижает риски.

✔️Часть инвесторов Take-Two полагает, что вследствие объединения компаний разработка очень ожидаемой игры GTA 6 затянется и релиз будет сдвинут на более поздний срок. Впрочем, официальных комментариев на этот счет не поступало, дата выпуска пока неизвестна. На наш взгляд, сделка по объединению с Zynga вряд ли помешает внутренним планам Take-Two в отношении GTA 6.

Смотрим на фундаментальные показатели 📊

P/E = 32.24

Forward P/E = 23.28

EPS = 4.84

ROE = 16.60%

Gross Margin = 60.00%

Oper. Margin = 18.50%

📌Полезно? Подписывайтесь на мой канал «Фундаменталка»

#games #инвестиции #капитал #доход

{kind=link}

Сегодня мы уже говорили про сектор компьютерных игр и технологий (гейминг)🔥Интересно, ты инвестируешь в этот рынок? Кто твой фаворит?

Anonymous Poll

11%

Take-Two Interactive ➡️

4%

Electronic Arts ⬅️

33%

Activision Blizzard ↘️

2%

Другая компания ↙️

23%

Лучше через профильные ETF ↕️

28%

Нет, просто не мой сектор ↔️

Пересидим бурю на рынке в акция Comcast 📌

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

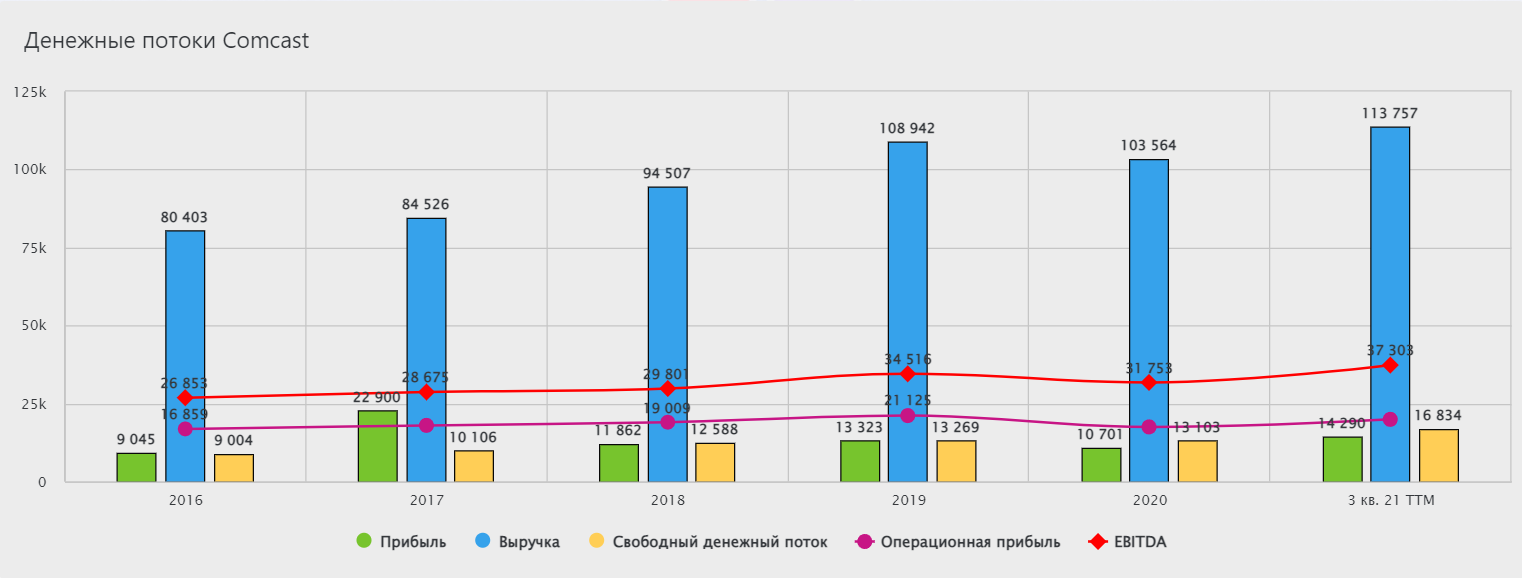

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

{kind=link}

БОЛЕЕ 18 ТЫСЯЧ ПОДПИСЧИКОВ НА КАНАЛЕ 🚀

Друзья, спешу поделиться с вами отличной новостью -нас на канале стало больше 18,500 человек! В каком- то смысле «Фундаменталка» стала совершеннолетней, но это не совсем так, нашему комьюнити только 3 года и впереди ещё много новых вершин и достижений! Надеюсь вместе с вами 🙏🏻

Только за эти новогодние праздники к нам присоединилось более 1,500 новых читателей. Что, если не это является подтверждением вашего доверия, лояльности и интереса к сообществу инвесторов «Фундаменталка». Время сегодня – самый ценный ресурс для каждого, поэтому я в непомерном долгу за ваше ежедневное участие и внимание к каналу. Благодарю!

✔️Что нового? С сегодняшнего дня, по вашим многочисленным просьбам, к материалам на канале будут добавлены «комментарии». Подписчики канала смогут видеть все обсуждения в группе, а участники группы, соответственно, комментарии с каналов.

Кроме того, я собрала самые популярные материалы и разборы на канале за декабрь-январь в единый список. Посмотри, может что-то пропустил из-за "новогодних хлопотов":

SWOT -АНАЛИЗ ПО THE PROCTER & GAMBLE COMPANY

БЕСКОНЕЧНЫЙ РОСТ ИНВЕСТИЦИЙ В MARSH & MCLENNAN

СТРАТЕГИЯ СБЕРА НА 2022 ГОД

СБАЛАНСИРОВАННЫЙ СРЕЗ ЕВРОПЕЙСКОГО РЫНКА ЧЕРЕЗ ФОНД

ИНСАЙДЕРЫ: ГДЕ СЛЕДИТЬ ЗА СДЕЛКАМИ ИНВЕСТОРУ?

SWOT -АНАЛИЗ ПО UNIVERSAL DISPLAY

ВЫДЕЛЕНИЕ АКТИВОВ В ХОЛДИНГЕ «ЕВРАЗА» («РАСПАДСКОЙ») / КАКИЕ ПЕРСПЕКТИВЫ В БУДУЩЕМ?

ОБЗОР EMCOR GROUP INC

БИТВА МЕЖДУ THE COCA-COLA COMPANY VS PEPSICO, INC

МАЙКЛ БЬЮРРИ ДОКУПИЛ АКЦИИ БИОТЕХА SCYNEXIS

КАКОЙ ФОНД ВЫБРАТЬ ДЛЯ ИНВЕСТИЦИЙ В СЕКТОР ФИНАНСОВ?

SWOT-АНАЛИЗ ПО RAYTHEON TECHNOLOGIES CORPORATION

КРУПНЕЙШИЙ ДЕВЕЛОПЕР РФ

ГЛАВНЫЕ ПСИХОЛОГИЧЕСКИЕ ОШИБКИ ИНВЕСТОРА ТУТ И ЗДЕСЬ

РЫНКИ. КЛЮЧЕВЫЕ РИСКИ 2022

ЭНЕЛ РОССИЯ В 2021 Г. ОТКАЗАЛАСЬ ОТ ВЫПЛАТЫ ДИВИДЕНДОВ / СТОИТ ЛИ ДЕРЖАТЬ БУМАГУ В ПОРТФЕЛЕ?

АКЦИИ "ПОЛЮС" / КОГДА СНОВА НАВЕРХ?

БИТВА НА РЫНКЕ ЛОГИСТИКИ / ЧТО ВЫБРАТЬ ИНВЕСТОРУ АКЦИИ UPS ИЛИ FEDEX CORPORATION?

📌Если захочешь поддержать комьюнити «Фундаменталка» и поблагодарить меня лично за работу на канале, то тебе сюда

Друзья, спешу поделиться с вами отличной новостью -нас на канале стало больше 18,500 человек! В каком- то смысле «Фундаменталка» стала совершеннолетней, но это не совсем так, нашему комьюнити только 3 года и впереди ещё много новых вершин и достижений! Надеюсь вместе с вами 🙏🏻

Только за эти новогодние праздники к нам присоединилось более 1,500 новых читателей. Что, если не это является подтверждением вашего доверия, лояльности и интереса к сообществу инвесторов «Фундаменталка». Время сегодня – самый ценный ресурс для каждого, поэтому я в непомерном долгу за ваше ежедневное участие и внимание к каналу. Благодарю!

✔️Что нового? С сегодняшнего дня, по вашим многочисленным просьбам, к материалам на канале будут добавлены «комментарии». Подписчики канала смогут видеть все обсуждения в группе, а участники группы, соответственно, комментарии с каналов.

Кроме того, я собрала самые популярные материалы и разборы на канале за декабрь-январь в единый список. Посмотри, может что-то пропустил из-за "новогодних хлопотов":

SWOT -АНАЛИЗ ПО THE PROCTER & GAMBLE COMPANY

БЕСКОНЕЧНЫЙ РОСТ ИНВЕСТИЦИЙ В MARSH & MCLENNAN

СТРАТЕГИЯ СБЕРА НА 2022 ГОД

СБАЛАНСИРОВАННЫЙ СРЕЗ ЕВРОПЕЙСКОГО РЫНКА ЧЕРЕЗ ФОНД

ИНСАЙДЕРЫ: ГДЕ СЛЕДИТЬ ЗА СДЕЛКАМИ ИНВЕСТОРУ?

SWOT -АНАЛИЗ ПО UNIVERSAL DISPLAY

ВЫДЕЛЕНИЕ АКТИВОВ В ХОЛДИНГЕ «ЕВРАЗА» («РАСПАДСКОЙ») / КАКИЕ ПЕРСПЕКТИВЫ В БУДУЩЕМ?

ОБЗОР EMCOR GROUP INC

БИТВА МЕЖДУ THE COCA-COLA COMPANY VS PEPSICO, INC

МАЙКЛ БЬЮРРИ ДОКУПИЛ АКЦИИ БИОТЕХА SCYNEXIS

КАКОЙ ФОНД ВЫБРАТЬ ДЛЯ ИНВЕСТИЦИЙ В СЕКТОР ФИНАНСОВ?

SWOT-АНАЛИЗ ПО RAYTHEON TECHNOLOGIES CORPORATION

КРУПНЕЙШИЙ ДЕВЕЛОПЕР РФ

ГЛАВНЫЕ ПСИХОЛОГИЧЕСКИЕ ОШИБКИ ИНВЕСТОРА ТУТ И ЗДЕСЬ

РЫНКИ. КЛЮЧЕВЫЕ РИСКИ 2022

ЭНЕЛ РОССИЯ В 2021 Г. ОТКАЗАЛАСЬ ОТ ВЫПЛАТЫ ДИВИДЕНДОВ / СТОИТ ЛИ ДЕРЖАТЬ БУМАГУ В ПОРТФЕЛЕ?

АКЦИИ "ПОЛЮС" / КОГДА СНОВА НАВЕРХ?

БИТВА НА РЫНКЕ ЛОГИСТИКИ / ЧТО ВЫБРАТЬ ИНВЕСТОРУ АКЦИИ UPS ИЛИ FEDEX CORPORATION?

📌Если захочешь поддержать комьюнити «Фундаменталка» и поблагодарить меня лично за работу на канале, то тебе сюда

⚡️Индекс Мосбиржи упал ниже 3600 пунктов впервые с 14 декабря! Что нас ждёт в самое ближайшее время, твоё мнение интересно?

Anonymous Poll

42%

Ниже 3500

30%

3500 - 3700

10%

3700 - 3900

4%

3900 - 4100

6%

Выше 4100

7%

Российский рынок не интересен

Российский рынок R.I.P ✖️Опять !?

Тема "горячая" и развивается в режиме онлайн. Мы продолжаем держать руку на пульсе, но прямо сейчас я хочу остановиться на международной нефтянке, а именно на ConocoPhillips

#COP - третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам Exxon Mobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

🔸Стратегия развития

Ключевой положительный момент в истории COP - достаточно амбициозная стратегия развития. За ближайшие 10 лет при ценах на нефть $ 50 за баррель компания собирается заработать $ 80 млрд FCF и распределить в виде дивидендов и байбэка $ 75 млрд из них, что лишь немного уступает ее текущей капитализации.

Развитие планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A. Кроме того, менеджмент ожидает роста рентабельности задействованного капитала до 20% к 2031 году против 6% в среднем за период 2017–2020 гг.

💼 Финансы

В 3-ем квартале 2021 ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA - на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77. Сильные результаты связаны как с ростом цен на нефть, так и с увеличением объема добычи, в том числе за счет M&A-активности.

🔹Оценка рынком

Акции ConocoPhillips выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности (относительно американских нефтяников, специализирующихся на сегменте разведки и добычи).

P/E = 24.89

Forward P/E = 10.62

Debt/Eq = 0.45

EPS = 3.36

ROA = 5.90%

Dividend = 1.82%

⚠️ Из ключевых рисков можно выделить возможность снижения цен на нефть в 2022 году на фоне устранения дефицита на рынке или появления новых штаммов коронавируса. Долгосрочно бизнес ConocoPhillips может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Обрати внимание, ниже сделала опрос по «горячим следам» - Выбери по тикеру компанию, которая твой фаворит из американской нефтянки.

#NYSE #инвестиции #нефть #дивиденды

Тема "горячая" и развивается в режиме онлайн. Мы продолжаем держать руку на пульсе, но прямо сейчас я хочу остановиться на международной нефтянке, а именно на ConocoPhillips

#COP - третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам Exxon Mobil и Chevron. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

🔸Стратегия развития

Ключевой положительный момент в истории COP - достаточно амбициозная стратегия развития. За ближайшие 10 лет при ценах на нефть $ 50 за баррель компания собирается заработать $ 80 млрд FCF и распределить в виде дивидендов и байбэка $ 75 млрд из них, что лишь немного уступает ее текущей капитализации.

Развитие планируется производить как за счет роста добычи, так и за счет роста эффективности. ConocoPhillips планирует наращивать объем добычи в среднем на 3% в год в течение 10 лет и усиливает этот тренд регулярными сделками в сфере M&A. Кроме того, менеджмент ожидает роста рентабельности задействованного капитала до 20% к 2031 году против 6% в среднем за период 2017–2020 гг.

💼 Финансы

В 3-ем квартале 2021 ConocoPhillips продолжила улучшать финансовые результаты. Выручка компании выросла на 165,2% г/г, до $ 11,6 млрд, EBITDA - на 313,2% г/г, до $ 4,9 млрд. Скорректированная чистая прибыль на акцию стала положительной и достигла $ 1,77. Сильные результаты связаны как с ростом цен на нефть, так и с увеличением объема добычи, в том числе за счет M&A-активности.

🔹Оценка рынком

Акции ConocoPhillips выглядят дешевле большинства аналогов в первую очередь по параметру дивидендной доходности (относительно американских нефтяников, специализирующихся на сегменте разведки и добычи).

P/E = 24.89

Forward P/E = 10.62

Debt/Eq = 0.45

EPS = 3.36

ROA = 5.90%

Dividend = 1.82%

⚠️ Из ключевых рисков можно выделить возможность снижения цен на нефть в 2022 году на фоне устранения дефицита на рынке или появления новых штаммов коронавируса. Долгосрочно бизнес ConocoPhillips может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Обрати внимание, ниже сделала опрос по «горячим следам» - Выбери по тикеру компанию, которая твой фаворит из американской нефтянки.

#NYSE #инвестиции #нефть #дивиденды

{kind=link}

ПАДЕНИЕ РОССИЙСКОГО ФОНДОВОГО РЫНКА –КТО В ВЫИГРЫШЕ?

Как правило, в момента сильной коррекции на МосБирже, тихо в стороне потирают руки инвесторы «в бетон» (недвижимость)

«Пик цен на недвижимость был пройден в 2021 году. Однако речь пока лишь о замедлении темпов роста. Я думаю, что они уже не будут расти такими темпами» - это слова главы российского ЦБ Эльвиры Набиуллиной. Также она предупредила о росте закредитованности населения. Около трети заемщиков в России тратит 80% дохода на платежи по кредитам. А ставки по ипотеке тем временем продолжают расти. В итоге высокая закредитованность населения может стать проблемой рынка ипотеки, а это серьёзная угроза для банков и застройщиков.

На что обратить внимание инвесторам по сектору за 2021:

✔️По результатам 11 месяцев 2021 года количество выданных кредитов на рынке новостроек упало на 4%, а объем кредитов в денежном выражении вырос на 22%. Значит, спрос на недвижимость постепенно начал снижаться, но рост цен с лихвой компенсировал это падение.

✔️На вторичном рынке, наоборот, оживление: на 15% выросло количество выданных ипотек, на 34% вырос объём. Это говорит о том, что люди теряют интерес к новостройкам.

Что в 2022 году?

Среди главных причин роста цен – пандемия, высокая инфляция, серьезный рост цен на стройматериалы 🔥Всё это привело к заметному увеличению себестоимости строительства. Перечисленные факторы позволяют прогнозировать, что снижения цен в 2022 не произойдет.

Делая любые прогнозы по рынку недвижимости, ни в коем случае не забываем об инфляции. Она способна влиять на него двумя способами. С ростом инфляции возрастает стоимость стройматериалов, а значит, увеличивается и себестоимость квартир, что в конечном итоге влияет на их цену. Для многих людей покупка квартиры является средством сохранения средств. Поэтому они готовы покупать квартиры даже по высоким ценам, лишь бы сохранить свои накопления от обесценивания.

💼Среди российских застройщиков, как правило, в центре внимания ПИК #PIKK , ЛСР #LSRG, Эталон #ETLN и Самолет #SMLT

Прямо сейчас, из акций девелоперов наиболее интересно выглядят акции ПИК: низкая оценка компании, хорошие темпы роста и финансовая устойчивость. Но не забываем про риск замедления темпов роста. За последние месяцы котировки ПИК скорректировались с предыдущих максимумов примерно на 27%. Судя по всему, инвесторы опасаются замедления темпов роста, поскольку в 3 квартале 2021 года ПИК ввёл на 5,7% меньше площади, то есть этот показатель уже падает. Также угрозой являются перегретость цен в московском регионе и конкуренция со стороны Самолёта. Всё это — причины невысокой оценки ПИК со стороны инвесторов.

В качестве вывода, на рынок в моменте влияет несколько разных факторов, таких как инфляция, рост себестоимости стройматериалов и поведение населения, которое боится дальнейшего роста инфляции и покупает квартиры. Однако растущие ставка ЦБ и стоимость ипотеки в какой-то момент должны сделать свое дело и охладить рынок.

✅ Какое ваше мнение по перспективам и рискам в секторе недвижимость РФ в новом году? Жду в комментариях

#инвестор #капитал #недвижимость #доход #инфляция

Как правило, в момента сильной коррекции на МосБирже, тихо в стороне потирают руки инвесторы «в бетон» (недвижимость)

«Пик цен на недвижимость был пройден в 2021 году. Однако речь пока лишь о замедлении темпов роста. Я думаю, что они уже не будут расти такими темпами» - это слова главы российского ЦБ Эльвиры Набиуллиной. Также она предупредила о росте закредитованности населения. Около трети заемщиков в России тратит 80% дохода на платежи по кредитам. А ставки по ипотеке тем временем продолжают расти. В итоге высокая закредитованность населения может стать проблемой рынка ипотеки, а это серьёзная угроза для банков и застройщиков.

На что обратить внимание инвесторам по сектору за 2021:

✔️По результатам 11 месяцев 2021 года количество выданных кредитов на рынке новостроек упало на 4%, а объем кредитов в денежном выражении вырос на 22%. Значит, спрос на недвижимость постепенно начал снижаться, но рост цен с лихвой компенсировал это падение.

✔️На вторичном рынке, наоборот, оживление: на 15% выросло количество выданных ипотек, на 34% вырос объём. Это говорит о том, что люди теряют интерес к новостройкам.

Что в 2022 году?

Среди главных причин роста цен – пандемия, высокая инфляция, серьезный рост цен на стройматериалы 🔥Всё это привело к заметному увеличению себестоимости строительства. Перечисленные факторы позволяют прогнозировать, что снижения цен в 2022 не произойдет.

Делая любые прогнозы по рынку недвижимости, ни в коем случае не забываем об инфляции. Она способна влиять на него двумя способами. С ростом инфляции возрастает стоимость стройматериалов, а значит, увеличивается и себестоимость квартир, что в конечном итоге влияет на их цену. Для многих людей покупка квартиры является средством сохранения средств. Поэтому они готовы покупать квартиры даже по высоким ценам, лишь бы сохранить свои накопления от обесценивания.

💼Среди российских застройщиков, как правило, в центре внимания ПИК #PIKK , ЛСР #LSRG, Эталон #ETLN и Самолет #SMLT

Прямо сейчас, из акций девелоперов наиболее интересно выглядят акции ПИК: низкая оценка компании, хорошие темпы роста и финансовая устойчивость. Но не забываем про риск замедления темпов роста. За последние месяцы котировки ПИК скорректировались с предыдущих максимумов примерно на 27%. Судя по всему, инвесторы опасаются замедления темпов роста, поскольку в 3 квартале 2021 года ПИК ввёл на 5,7% меньше площади, то есть этот показатель уже падает. Также угрозой являются перегретость цен в московском регионе и конкуренция со стороны Самолёта. Всё это — причины невысокой оценки ПИК со стороны инвесторов.

В качестве вывода, на рынок в моменте влияет несколько разных факторов, таких как инфляция, рост себестоимости стройматериалов и поведение населения, которое боится дальнейшего роста инфляции и покупает квартиры. Однако растущие ставка ЦБ и стоимость ипотеки в какой-то момент должны сделать свое дело и охладить рынок.

✅ Какое ваше мнение по перспективам и рискам в секторе недвижимость РФ в новом году? Жду в комментариях

#инвестор #капитал #недвижимость #доход #инфляция

💣«НЕОБАНКИ» - НОВАЯ «ЗОЛОТАЯ ЖИЛА» ИНВЕСТОРА! ИЛИ НЕТ?

Уверена, ты помнишь про мои симпатии к сектору финтеха и в частности к компаниям PayPal и #SQ. Но сегодня речь про другого «теневого фаворита» этого рынка - SoFi Technologies

Кратко о компании ✅ #SOFI предоставляет платформу финансовых услуг для получения займов и рефинансирования различных типов, контроля сбережений, страхования и инвестирования. В числе продуктов SoFi:

- выдача и рефинансирование студенческих займов, потребительское кредитование, выдача и рефинансирование ипотечных займов, рефинансирование автокредитов, продукты для малого бизнеса, выдача кредитных карт.

- платформа открывает доступ для активного инвестирования в широкий спектр активов, позволяет участвовать в различных IPO, открывает доступ для роботизированного инвестирования. Также предлагает для покупки собственные ETF с нулевой комиссией.

- предоставляет клиентам различные программы лояльности, помогает повысить финансовую грамотность в рамках собственных образовательных курсов, оказывает содействие в трудоустройстве на работу и развитии карьеры, а также предоставляет инструменты для достижения финансовой независимости.

Диверсифицированное сочетание услуг, ориентированных на крупные рынки, позволяет SoFi не зависеть от одного направления и оказывает синергетический эффект при продвижении продуктов.

Что с темпами роста?

Для любого молодого финтеха одним из главных показателей являются темпы роста количества пользователей, и по этому показателю SoFi показывает отличную динамику. Количество участников платформы выросло на 96% г/г, с 1,5 млн до 2,9 млн человек. Рост за последний квартал составил в районе 15%. Объем продуктов, приобретенных клиентами, увеличился более чем вдвое г/г, с 2,05 млн до 4,2 млн.

В сегменте финансовых услуг рост продаж г/г составил 179%, с 1,16 млн до 3,2 млн продуктов. За последние 9 месяцев общая выручка выросла до $912 млн. Скорректированная EBITDA впервые за последние четыре года стала положительной и составила $37 млн.

Выручка составила $277 млн (прогноз $252 млн). Размер займов продолжил рост и составил $4,86 млрд. Необанк показывает отличный коэффициент эффективности — на уровне 45% по итогам последнего квартала. Чистый процентный доход вырос на 47% г/г, до $72 млн. Убыток на акцию составил $0,05 (прогноз $0,13). В прошлом квартале показатель был на уровне $0,48.

Ложка дёгтя в бочке мёда 🔥

Из негативных моментов стоит отметить рост просроченных ссуд в портфеле по кредитным картам, с 1,9% до 3,7% за последний год ⚠️Менеджмент признает, что удовлетворяется только 30% запросов на необеспеченные ссуды, многие из потенциальных клиентов не имеют необходимых кредитных профилей. Возможно, компании предстоит в ближайшее время поработать над улучшением кредитной модели в партнерстве с компаниями типа Upstart или Pagaya.

Главный драйвер роста 🚀

Главным долгосрочным драйвером финтеха станет возможное получение полноценной лицензии банка (bank charter). По словам менеджмента, это может произойти в первой половине 2022 г. Для этого компания приобрела небольшой банк Golden Pacific Bancorp в Сакраменто. В данный момент SoFi вынуждена занимать деньги у традиционных банков по ставке примерно 2,25%. Когда будет выдана лицензия, компании будет разрешено использовать депозиты клиентов для снижения затрат при выдаче кредитов, что резко улучшит рентабельность. В целом менеджмент ожидает, что показатель EBITDA вырастет с $42 млн до $1,47 млрд к 2025 г.

📌Главным риском для финтеха в долгосрочной перспективе является высокая конкуренция и неполучение полноценной банковской лицензии. Кроме того, акции пользуются высокой популярностью у ритейл-инвесторов, что не всегда играет на пользу котировкам.

❓Интересно, какое твоё отношение к таким венчурным инвестициям, когда инвестор либо потеряет большую часть вложений, либо кратно ее увеличит. Жми 💼 -если ОК, и 💸 -глупый риск

#инвестиции #доллар #риск #техи

Уверена, ты помнишь про мои симпатии к сектору финтеха и в частности к компаниям PayPal и #SQ. Но сегодня речь про другого «теневого фаворита» этого рынка - SoFi Technologies

Кратко о компании ✅ #SOFI предоставляет платформу финансовых услуг для получения займов и рефинансирования различных типов, контроля сбережений, страхования и инвестирования. В числе продуктов SoFi:

- выдача и рефинансирование студенческих займов, потребительское кредитование, выдача и рефинансирование ипотечных займов, рефинансирование автокредитов, продукты для малого бизнеса, выдача кредитных карт.

- платформа открывает доступ для активного инвестирования в широкий спектр активов, позволяет участвовать в различных IPO, открывает доступ для роботизированного инвестирования. Также предлагает для покупки собственные ETF с нулевой комиссией.

- предоставляет клиентам различные программы лояльности, помогает повысить финансовую грамотность в рамках собственных образовательных курсов, оказывает содействие в трудоустройстве на работу и развитии карьеры, а также предоставляет инструменты для достижения финансовой независимости.

Диверсифицированное сочетание услуг, ориентированных на крупные рынки, позволяет SoFi не зависеть от одного направления и оказывает синергетический эффект при продвижении продуктов.

Что с темпами роста?

Для любого молодого финтеха одним из главных показателей являются темпы роста количества пользователей, и по этому показателю SoFi показывает отличную динамику. Количество участников платформы выросло на 96% г/г, с 1,5 млн до 2,9 млн человек. Рост за последний квартал составил в районе 15%. Объем продуктов, приобретенных клиентами, увеличился более чем вдвое г/г, с 2,05 млн до 4,2 млн.

В сегменте финансовых услуг рост продаж г/г составил 179%, с 1,16 млн до 3,2 млн продуктов. За последние 9 месяцев общая выручка выросла до $912 млн. Скорректированная EBITDA впервые за последние четыре года стала положительной и составила $37 млн.

Выручка составила $277 млн (прогноз $252 млн). Размер займов продолжил рост и составил $4,86 млрд. Необанк показывает отличный коэффициент эффективности — на уровне 45% по итогам последнего квартала. Чистый процентный доход вырос на 47% г/г, до $72 млн. Убыток на акцию составил $0,05 (прогноз $0,13). В прошлом квартале показатель был на уровне $0,48.

Ложка дёгтя в бочке мёда 🔥

Из негативных моментов стоит отметить рост просроченных ссуд в портфеле по кредитным картам, с 1,9% до 3,7% за последний год ⚠️Менеджмент признает, что удовлетворяется только 30% запросов на необеспеченные ссуды, многие из потенциальных клиентов не имеют необходимых кредитных профилей. Возможно, компании предстоит в ближайшее время поработать над улучшением кредитной модели в партнерстве с компаниями типа Upstart или Pagaya.

Главный драйвер роста 🚀

Главным долгосрочным драйвером финтеха станет возможное получение полноценной лицензии банка (bank charter). По словам менеджмента, это может произойти в первой половине 2022 г. Для этого компания приобрела небольшой банк Golden Pacific Bancorp в Сакраменто. В данный момент SoFi вынуждена занимать деньги у традиционных банков по ставке примерно 2,25%. Когда будет выдана лицензия, компании будет разрешено использовать депозиты клиентов для снижения затрат при выдаче кредитов, что резко улучшит рентабельность. В целом менеджмент ожидает, что показатель EBITDA вырастет с $42 млн до $1,47 млрд к 2025 г.

📌Главным риском для финтеха в долгосрочной перспективе является высокая конкуренция и неполучение полноценной банковской лицензии. Кроме того, акции пользуются высокой популярностью у ритейл-инвесторов, что не всегда играет на пользу котировкам.

❓Интересно, какое твоё отношение к таким венчурным инвестициям, когда инвестор либо потеряет большую часть вложений, либо кратно ее увеличит. Жми 💼 -если ОК, и 💸 -глупый риск

#инвестиции #доллар #риск #техи

{kind=link}

СБЕР РАСПРОДАЮТ, А В США БОРЮТСЯ С ИНФЛЯЦИЕЙ

Вот и подошла к конца первая рабочая неделя в новом 2022 году, подведём итоги уходящих 7 дней.

☘️Сначала о российском рынке

Три раунда переговоров между РФ, США, НАТО и ОБСЕ на этой неделе завершились. В преддверии этих переговоров инвесторы были относительно спокойны, понимая, что до встреч ничего экстренного не случится. Однако в итоге переговоры завершились не столько «без прорыва», которого особенно никто и не ждал, сколько риском взаимной эскалации и потенциальным наращиванием напряженности.

Это заставляет инвесторов делать ставку на то, что ⚠️поводов для введения в отношении РФ новых жестких санкций будет предостаточно, поэтому рестрикции раньше или позже — будут применены. Подобного рода опасения вылились в распродажу на российском фондовом и долговом рынке, оказали давление на рубль.

В целом на следующей неделе давление продаж может сохраниться. Стабилизировать рынок могут помочь компании нефтегазового сектора на фоне ралли цен на нефть. Также стабилизировать российский рынок может его падение до таких уровней, когда еще никем не введенные санкции уже будут заложены в котировки.

Лидеры падения за неделю: OZON-адр (-14,73 %), Сбер (-11,20%) и Сбер-п (-9,46%).

Лидеры роста: ЛСР (+18,29%), ПИК (+7,13%),

📌Теперь, о США

Давление на рынок оказали слабые данные по розничным продажам и промышленному производству в США за декабрь, а также смешанные квартальные отчеты ведущих банков.

После обнаружения омикрона в конце ноября рынок акций США вошел в новую фазу, которая характеризуется повышенной волатильностью и большей амплитудой/частотой колебаний. Это неудивительно, учитывая перспективы заметного ужесточения денежно-кредитной политики ФРС в этом году (3–4 повышения ставок и начало сокращения баланса), а также быстрое ухудшение эпидемиологической обстановки в США и мире, что создает риски двойного удара по экономике.

Рынок акций США выглядит уязвимым накануне сезона корпоративной отчетности. Скорее всего, формально сезон корпоративной отчетности в США окажется неплохим, но как на него отреагируют инвесторы - большой вопрос.

🏆Топ-5 самых популярных материалов на канале «Фундаменталка» с начала года:

Почему инвесторы сегодня ошибаются по Take-Two Interactive?

Куда направится банковский сектор РФ в новом году?

Какие основные факторы роста есть у ГК "ПИК" на сегодня?

SWOT-анализ по Raytheon Technologies

Профильный фонд на финансовый сектор США (как главный бенефициар повышения ставки ФРС)

#итоги #инвестор #дивиденды

Вот и подошла к конца первая рабочая неделя в новом 2022 году, подведём итоги уходящих 7 дней.

☘️Сначала о российском рынке

Три раунда переговоров между РФ, США, НАТО и ОБСЕ на этой неделе завершились. В преддверии этих переговоров инвесторы были относительно спокойны, понимая, что до встреч ничего экстренного не случится. Однако в итоге переговоры завершились не столько «без прорыва», которого особенно никто и не ждал, сколько риском взаимной эскалации и потенциальным наращиванием напряженности.

Это заставляет инвесторов делать ставку на то, что ⚠️поводов для введения в отношении РФ новых жестких санкций будет предостаточно, поэтому рестрикции раньше или позже — будут применены. Подобного рода опасения вылились в распродажу на российском фондовом и долговом рынке, оказали давление на рубль.

В целом на следующей неделе давление продаж может сохраниться. Стабилизировать рынок могут помочь компании нефтегазового сектора на фоне ралли цен на нефть. Также стабилизировать российский рынок может его падение до таких уровней, когда еще никем не введенные санкции уже будут заложены в котировки.

Лидеры падения за неделю: OZON-адр (-14,73 %), Сбер (-11,20%) и Сбер-п (-9,46%).

Лидеры роста: ЛСР (+18,29%), ПИК (+7,13%),

📌Теперь, о США

Давление на рынок оказали слабые данные по розничным продажам и промышленному производству в США за декабрь, а также смешанные квартальные отчеты ведущих банков.

После обнаружения омикрона в конце ноября рынок акций США вошел в новую фазу, которая характеризуется повышенной волатильностью и большей амплитудой/частотой колебаний. Это неудивительно, учитывая перспективы заметного ужесточения денежно-кредитной политики ФРС в этом году (3–4 повышения ставок и начало сокращения баланса), а также быстрое ухудшение эпидемиологической обстановки в США и мире, что создает риски двойного удара по экономике.

Рынок акций США выглядит уязвимым накануне сезона корпоративной отчетности. Скорее всего, формально сезон корпоративной отчетности в США окажется неплохим, но как на него отреагируют инвесторы - большой вопрос.

🏆Топ-5 самых популярных материалов на канале «Фундаменталка» с начала года:

Почему инвесторы сегодня ошибаются по Take-Two Interactive?

Куда направится банковский сектор РФ в новом году?

Какие основные факторы роста есть у ГК "ПИК" на сегодня?

SWOT-анализ по Raytheon Technologies

Профильный фонд на финансовый сектор США (как главный бенефициар повышения ставки ФРС)

#итоги #инвестор #дивиденды

ПЕРВАЯ МОЯ РЕКОМЕНДАЦИЯ В 2022 🔥

Кажется, в этом году я ещё не рассказывала вам ни разу про другие интересные и, главное, полезные для инвестора каналы от моих коллег. Причина очень проста – среди огромного множества telegram-каналов действительно заслуживающих внимания инвесторов сегодня единицы 👆🏻

В 2021 году в России случился бум частных инвестиций — число розничных инвесторов на МосБирже увеличилось почти в 2 раза по сравнению с 2020 годом. Большое количество «физиков» привело к росту числа желающих научиться «грамотным инвестициям без вложений». На этой волне выросло и число блогеров, которые обещают раскрыть секрет в какие акции инвестировать надежнее всего. Но будьте осторожнее! Если бы всё было так просто.

Обратите внимание на https://t.iss.one/ricom_trast Канал ведут мои коллеги, у которых за спиной более 25 лет успешного опыта инвестирования и управления капиталами на мировых фондовых рынках. Кризисы 1998, 2008, 2014 и 2019 их команда преодолела, и теперь они абсолютно бесплатно делятся опытом и компетенциями со своими подписчиками!

На канале https://t.iss.one/ricom_trast:

▫️инструменты с фиксированной доходностью, в том числе и коммерческие (внебиржевые) облигации;

▫️акции, облигации, фонды, ETF, валюта – обзоры всех актуальных инструментов для инвестирования;

▫️актуальные прогнозы и рекомендации.

▫️экспертный анализ по эмитентам;

▫️образовательные материалы.

👉Оставляю здесь ссылку и жду вас на канале, который честно читаю сама - https://t.iss.one/ricom_trast

#рекомендация

Кажется, в этом году я ещё не рассказывала вам ни разу про другие интересные и, главное, полезные для инвестора каналы от моих коллег. Причина очень проста – среди огромного множества telegram-каналов действительно заслуживающих внимания инвесторов сегодня единицы 👆🏻

В 2021 году в России случился бум частных инвестиций — число розничных инвесторов на МосБирже увеличилось почти в 2 раза по сравнению с 2020 годом. Большое количество «физиков» привело к росту числа желающих научиться «грамотным инвестициям без вложений». На этой волне выросло и число блогеров, которые обещают раскрыть секрет в какие акции инвестировать надежнее всего. Но будьте осторожнее! Если бы всё было так просто.

Обратите внимание на https://t.iss.one/ricom_trast Канал ведут мои коллеги, у которых за спиной более 25 лет успешного опыта инвестирования и управления капиталами на мировых фондовых рынках. Кризисы 1998, 2008, 2014 и 2019 их команда преодолела, и теперь они абсолютно бесплатно делятся опытом и компетенциями со своими подписчиками!

На канале https://t.iss.one/ricom_trast:

▫️инструменты с фиксированной доходностью, в том числе и коммерческие (внебиржевые) облигации;

▫️акции, облигации, фонды, ETF, валюта – обзоры всех актуальных инструментов для инвестирования;

▫️актуальные прогнозы и рекомендации.

▫️экспертный анализ по эмитентам;

▫️образовательные материалы.

👉Оставляю здесь ссылку и жду вас на канале, который честно читаю сама - https://t.iss.one/ricom_trast

#рекомендация

{kind=link}

📌МАКРОСТАТИСТИКА - НОВАЯ ПИЩА ДЛЯ РАЗМЫШЛЕНИЙ

Возвращаемся после выходных к трудовым будням. Понедельник мы традиционно на канале начинаем с рубрики #дайджест, в которой отмечаем наиболее важные публикации макропоказателей на этой неделе и, конечно, прогнозы от аналитиков.

▫️США в понедельник отмечают День Мартина Лютера Кинга. Соответственно, торги проводиться не будут. Китай опубликует оценку ВВП за IV квартал. Ожидается замедление темпов годового роста до 3,6% с 4,9% в III квартале. Также выйдет статистика по промышленному производству, которое могло замедлиться до 3,6% в декабре с 3,8% в ноябре. Рост розничных продаж также мог замедлиться до 3,7% в декабре с 3,9% в ноябре. В России опубликуют данные торгового баланса за декабрь.

▫️Во вторник в Германии выйдут индексы текущих экономических условий и экономических настроений. 🔥ОПЕК выпустит свой ежемесячный доклад по рынку нефти. В США ожидается индекс производственной активности ФРБ Нью-Йорка, который мог снизиться в январе до 25,0 п. с 31,9 п. в декабре. Инфляция в Канаде могла ускориться до 4,8% в декабре с 4,7% в ноябре.

▫️Великобритания в среду может сообщить об ускорении инфляции в декабре до 5,2% с 5,1% в ноябре. Днём Международное энергетическое агентство опубликует свой ежемесячный доклад по мировому рынку энергоносителей. В США статистика новых строительств и разрешений на них за декабрь.

▫️Ночью в четверг выйдет отчёт API по запасам нефти и нефтепродуктов. Народный Банк Китая примет решение по базовым ставкам, но пока изменений не ожидается, хотя могут быть сюрпризы, так как инфляция в КНР замедлилась до 1,5% в декабре. Цены производителей Германии могли ускорить рост до 19,4% в декабре с 19,2% в ноябре. В еврозоне уточнят инфляцию за декабрь, но изменение первоначальной оценки 5,0% не ожидается. ЕЦБ опубликует протокол заседания по денежной политике. В России #НЛМК опубликует производственные результаты за IV квартал и весь 2021 год. Акции HeadHunter будут торговаться последний день с дивидендами 63 руб на бумагу.

▫️В пятницу в РФ операционную отчётность за IV квартал предоставят X5 Retail Group, «Алроса» и «Распадская».

#инвестор #дайджест #прибыль #дивиденды

Возвращаемся после выходных к трудовым будням. Понедельник мы традиционно на канале начинаем с рубрики #дайджест, в которой отмечаем наиболее важные публикации макропоказателей на этой неделе и, конечно, прогнозы от аналитиков.

▫️США в понедельник отмечают День Мартина Лютера Кинга. Соответственно, торги проводиться не будут. Китай опубликует оценку ВВП за IV квартал. Ожидается замедление темпов годового роста до 3,6% с 4,9% в III квартале. Также выйдет статистика по промышленному производству, которое могло замедлиться до 3,6% в декабре с 3,8% в ноябре. Рост розничных продаж также мог замедлиться до 3,7% в декабре с 3,9% в ноябре. В России опубликуют данные торгового баланса за декабрь.

▫️Во вторник в Германии выйдут индексы текущих экономических условий и экономических настроений. 🔥ОПЕК выпустит свой ежемесячный доклад по рынку нефти. В США ожидается индекс производственной активности ФРБ Нью-Йорка, который мог снизиться в январе до 25,0 п. с 31,9 п. в декабре. Инфляция в Канаде могла ускориться до 4,8% в декабре с 4,7% в ноябре.

▫️Великобритания в среду может сообщить об ускорении инфляции в декабре до 5,2% с 5,1% в ноябре. Днём Международное энергетическое агентство опубликует свой ежемесячный доклад по мировому рынку энергоносителей. В США статистика новых строительств и разрешений на них за декабрь.

▫️Ночью в четверг выйдет отчёт API по запасам нефти и нефтепродуктов. Народный Банк Китая примет решение по базовым ставкам, но пока изменений не ожидается, хотя могут быть сюрпризы, так как инфляция в КНР замедлилась до 1,5% в декабре. Цены производителей Германии могли ускорить рост до 19,4% в декабре с 19,2% в ноябре. В еврозоне уточнят инфляцию за декабрь, но изменение первоначальной оценки 5,0% не ожидается. ЕЦБ опубликует протокол заседания по денежной политике. В России #НЛМК опубликует производственные результаты за IV квартал и весь 2021 год. Акции HeadHunter будут торговаться последний день с дивидендами 63 руб на бумагу.

▫️В пятницу в РФ операционную отчётность за IV квартал предоставят X5 Retail Group, «Алроса» и «Распадская».

#инвестор #дайджест #прибыль #дивиденды

Котировки Яндекса уже упали на 35% от своего максимума 💦 Объёмы по бумаге проходят колоссальные! Что думаете вы?

Anonymous Poll

24%

Сильная компания, отличный актив! Докупаю 💼

31%

Техи под давлением везде! Падение продолжится 🔥

21%

Актив переоценен! Буду докупать, когда цена будет сильно ниже

14%

Я инвестирую в долгую, мне всё равно какая цена прямо сейчас

10%

Лучше взять американские технологии в портфель

ПОПОЛНЯЕМ СВОЙ ДИВИДЕНДНЫЙ ПОРТФЕЛЬ / ОБЗОР ПО SEAGATE TECHNOLOGY

💽 Seagate Technology #STX - американская компания, специализирующаяся на разработке и производстве жестких дисков и решений для хранения данных. Была основана в 1978г. инженером А. Шугартом, чья деятельность, начавшаяся в IBM, внесла значимый вклад в разработку технологий магнитных накопителей.

Корпорация прошла многолетний путь развития и стала одним из ведущих разработчиков и поставщиков внешних, внутренних и сервисных устройств хранения информации.

🔸 Сильные стороны компании:

- Хорошая валовая рентабельность и рентабельность по EBITDA

- Высокая доля рынка (около 40%)

- Перспективный рынок работы компании

- Дивиденды выше среднего по рынку (около 3,5%)

🔸 Слабые стороны компании:

- Доходы компании уже больше 4 лет стоят на одном месте

- Отношение долга к капиталу выше 850%

- Цена акций по мультипликатору P/E (15,46) выше среднего за последние 5 лет

🔹 Возможности:

- За счет быстрого развития рынков "облаков", мультивселенных и тд., компаниям необходимо увеличивать емкость хранилищ.

- Популярность майнинга на жестких дисках

🔹 Угрозы:

- Сокращение доли рынка за счет активного прессинга конкурентами (например Toshiba)

📊 Финансовые показатели:

Оценка стоимости

P/E - 15,46

P/B - 41,59

P/S - 2,18

Рентабельность

ROA - 18,71%

ROE - 256,26%

ROS - 14,08%

Долг/EBITDA - 1,81 Рентабельность по EBITDA - 19,95%

💸 Дивиденды

Текущая дивидендная доходность - 3,2%. В среднем же дивиденды обычно составляют 4-5% годовых. Компания выплачивает в виде дивидендов в среднем 20-40% от чистой прибыли.

✔️ Подводим итог:

В целом довольно перспективная компания, даже несмотря на не самую лучшую динамику денежных потоков. Однако на текущий момент стоит достаточно дорого по стоимостным мультипликаторам. Гораздо комфортнее войти в бумаги компании в диапазоне $80-82, где были хорошие объемы на покупку.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #SeagateTechnology #datastorage

💽 Seagate Technology #STX - американская компания, специализирующаяся на разработке и производстве жестких дисков и решений для хранения данных. Была основана в 1978г. инженером А. Шугартом, чья деятельность, начавшаяся в IBM, внесла значимый вклад в разработку технологий магнитных накопителей.

Корпорация прошла многолетний путь развития и стала одним из ведущих разработчиков и поставщиков внешних, внутренних и сервисных устройств хранения информации.

🔸 Сильные стороны компании:

- Хорошая валовая рентабельность и рентабельность по EBITDA

- Высокая доля рынка (около 40%)

- Перспективный рынок работы компании

- Дивиденды выше среднего по рынку (около 3,5%)

🔸 Слабые стороны компании:

- Доходы компании уже больше 4 лет стоят на одном месте

- Отношение долга к капиталу выше 850%

- Цена акций по мультипликатору P/E (15,46) выше среднего за последние 5 лет

🔹 Возможности:

- За счет быстрого развития рынков "облаков", мультивселенных и тд., компаниям необходимо увеличивать емкость хранилищ.

- Популярность майнинга на жестких дисках

🔹 Угрозы:

- Сокращение доли рынка за счет активного прессинга конкурентами (например Toshiba)

📊 Финансовые показатели:

Оценка стоимости

P/E - 15,46

P/B - 41,59

P/S - 2,18

Рентабельность

ROA - 18,71%

ROE - 256,26%

ROS - 14,08%

Долг/EBITDA - 1,81 Рентабельность по EBITDA - 19,95%

💸 Дивиденды

Текущая дивидендная доходность - 3,2%. В среднем же дивиденды обычно составляют 4-5% годовых. Компания выплачивает в виде дивидендов в среднем 20-40% от чистой прибыли.

✔️ Подводим итог:

В целом довольно перспективная компания, даже несмотря на не самую лучшую динамику денежных потоков. Однако на текущий момент стоит достаточно дорого по стоимостным мультипликаторам. Гораздо комфортнее войти в бумаги компании в диапазоне $80-82, где были хорошие объемы на покупку.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #SeagateTechnology #datastorage

{kind=link}

БОЛЕЕ +13% ДОХОДНОСТИ 💼

С прошлого года мы не следили за динамикой моего online-портфеля «Дивидендный USA от Крис». Подробнее тут

Кратко напомню о гипотезе✔️

В погоне за максимальными валютными дивидендами стоит отдавать предпочтение компаниям, которые полностью обеспечены свободными средствами под текущие выплаты. Исключение можно сделать для крупных игроков рынка, которые могут оперативно и дешево занимать по низким ставкам. Также стоит учесть, что, включая в портфель бумаги с высокими дивидендами, придется смириться с низкой динамикой самих акций.

Кроме того, стоит иметь в виду наличие запаса ликвидности под выплату дивидендов на балансе компании. В идеале он должен покрывать целиком все краткосрочные выплаты (на полные 12 месяцев).

Обновление. Сегодня я докупаю в портфель ещё 3 бумаги #JPM Финансовый сектор США в целом – главный бенефициар повышения ставки ФРС. J.P. Morgan, крупнейший банк США по величине активов, 🔥представил в целом неплохие финансовые результаты за IV квартал 2021 года. Чистая прибыль кредитора снизилась на 14,3% год к году до $10,4 млрд, или $3,33 на акцию, но заметно превзошла среднюю оценку аналитиков на уровне $3,01 на бумагу. При этом показатель ROE составил 16%.

Квартальная выручка банка поднялась на 0,6% год к году до $30,4 млрд и также превысила консенсус-прогноз на уровне $29,8 млрд. Чистый процентный доход повысился на 2,7% до $13,7 млрд на фоне увеличения объемов кредитования.

О портфеле:

Старт: 13.10.21

Состав и динамика портфеля (см.скрин ниже)

Инвестировано: $5.104

Тек.стоимость: $5.767

Доходность в $.: + 13,78% г-х

#стратегия #дивидендный #дивиденды

С прошлого года мы не следили за динамикой моего online-портфеля «Дивидендный USA от Крис». Подробнее тут

Кратко напомню о гипотезе✔️

В погоне за максимальными валютными дивидендами стоит отдавать предпочтение компаниям, которые полностью обеспечены свободными средствами под текущие выплаты. Исключение можно сделать для крупных игроков рынка, которые могут оперативно и дешево занимать по низким ставкам. Также стоит учесть, что, включая в портфель бумаги с высокими дивидендами, придется смириться с низкой динамикой самих акций.

Кроме того, стоит иметь в виду наличие запаса ликвидности под выплату дивидендов на балансе компании. В идеале он должен покрывать целиком все краткосрочные выплаты (на полные 12 месяцев).

Обновление. Сегодня я докупаю в портфель ещё 3 бумаги #JPM Финансовый сектор США в целом – главный бенефициар повышения ставки ФРС. J.P. Morgan, крупнейший банк США по величине активов, 🔥представил в целом неплохие финансовые результаты за IV квартал 2021 года. Чистая прибыль кредитора снизилась на 14,3% год к году до $10,4 млрд, или $3,33 на акцию, но заметно превзошла среднюю оценку аналитиков на уровне $3,01 на бумагу. При этом показатель ROE составил 16%.

Квартальная выручка банка поднялась на 0,6% год к году до $30,4 млрд и также превысила консенсус-прогноз на уровне $29,8 млрд. Чистый процентный доход повысился на 2,7% до $13,7 млрд на фоне увеличения объемов кредитования.

О портфеле:

Старт: 13.10.21

Состав и динамика портфеля (см.скрин ниже)

Инвестировано: $5.104

Тек.стоимость: $5.767

Доходность в $.: + 13,78% г-х

#стратегия #дивидендный #дивиденды

{kind=link}

На сегодня падение в MOEX уже более -20%🔥 Интересно ваше мнение, «медвежий рынок» наступил?

Anonymous Poll

23%

Да! Выходить из активов уже слишком поздно, теперь только ждать

32%

Нет. Геополитика чистой воды! Скоро отскок 🔝

41%

Удачное время докупать! Я инвестирую на длинном горизонте

4%

Российский рынок обхожу стороной ⛔️

СЕЙЧАС ФОКУС НА АМЕРИКАНСКУЮ НЕФТЯНКУ

⚡️Только что, в блоге на Яндекс Дзен вышел мой новый материал. Конечно, на фоне роста цены на нефть и продолжающееся падение российского рынка широким фронтом, обзор я подготовила про представителя американской нефтянки.

- Нефть $87 за баррель впервые за семь лет;

- Тренды;

- Высокая дивдоходность 5% годовых.

👉🏻ЧИТАТЬ ЗДЕСЬ

@fund_ka

⚡️Только что, в блоге на Яндекс Дзен вышел мой новый материал. Конечно, на фоне роста цены на нефть и продолжающееся падение российского рынка широким фронтом, обзор я подготовила про представителя американской нефтянки.

- Нефть $87 за баррель впервые за семь лет;

- Тренды;

- Высокая дивдоходность 5% годовых.

👉🏻ЧИТАТЬ ЗДЕСЬ

@fund_ka

Яндекс Дзен

Как заработать на американской нефтянке?

Привет! Цена на нефть Brent снова находится в восходящем тренде и превысила $87 за баррель впервые за семь лет. При этом российский рынок, в основном из-за геополитики, обновляет свои минимумы с первых дней 2022 года. Поэтому сделаем ставку на американскую…

⚠️ВЕСТИ С ПОЛЕЙ НА 11 МСК!

Или как дела с твоим российским портфелем? Ранее подобные масштабные просадки из-за геополитики довольно быстро выкупались, как только сентимент улучшался. Однако на основе лишь исторических закономерностей нельзя быть полностью уверенным.

Тем не менее можно отметить, что текущее положение дел располагает к смещению фокуса на акции российских экспортеров, для которых слабость национальной валюты не столь критична. Акции нефтегазовой отрасли, угольщики и металлурги могут выглядеть сильнее электроэнергетики, потребительского и финансового секторов.

Давайте пробежимся по некоторым отдельным компаниям.

▫️Так, учитывая рост стоимости нефти в рублях, на просадке можно присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке. В случае Лукойла ключевой фактор привлекательности — ожидаемые высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

#Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл, на наш взгляд, не до конца учтен в капитализации Роснефти.

#Газпром привлекателен в свете высокого спроса на газ в Европе. На текущий момент заполненность хранилищ в регионе составляет около 50%. По сравнению со средним 5-летним уровнем этот показатель ниже почти на 16 п.п. и является сезонным минимумом за многолетнюю историю наблюдений. Это предполагает, что высокий спрос сохранится по крайней мере в ближайшие месяцы. Для компании также благоприятен слабеющий рубль. Ожидается высокая дивидендная доходность как по итогам этого года, так и по результатам 2022.

✅ #РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Бумаги #АЛРОСА привлекательны, так как на рынке алмазной продукции ожидается затяжной дефицит. Действующие активы по добыче драгоценных камней постепенно истощаются, а заменять их нечем. Таким образом, рынку грозит снижение предложения при растущем спросе — это будет толкать цены на драгоценные камни вверх

📌Отдельно стоит упомянуть привилегированные акции Сургутнефтегаза. Компания в текущих условиях выигрывает сразу с двух сторон. Во-первых, рост цены на нефть в рублях должен позитивно отразиться на финансовых показателях компании. Во-вторых, ослабление рубля приводит к позитивной переоценке валютных депозитов компании, учитывая огромный размер «кубышки».

🔥Сильная ли просадка в вашем портфеле? По какому эмитенту вы готовы докупать уже сейчас? Пишите в комментариях

#MOEX #MCX #инвестор #рубль #кризис

Или как дела с твоим российским портфелем? Ранее подобные масштабные просадки из-за геополитики довольно быстро выкупались, как только сентимент улучшался. Однако на основе лишь исторических закономерностей нельзя быть полностью уверенным.

Тем не менее можно отметить, что текущее положение дел располагает к смещению фокуса на акции российских экспортеров, для которых слабость национальной валюты не столь критична. Акции нефтегазовой отрасли, угольщики и металлурги могут выглядеть сильнее электроэнергетики, потребительского и финансового секторов.

Давайте пробежимся по некоторым отдельным компаниям.

▫️Так, учитывая рост стоимости нефти в рублях, на просадке можно присмотреться к наиболее интересным бумагам нефтяного сектора: Лукойлу и Роснефти. Компании являются бенефициарами сильной конъюнктуры на рынке. В случае Лукойла ключевой фактор привлекательности — ожидаемые высокие дивиденды по итогам года благодаря особенностям дивидендной политики. В базовом сценарии дивидендная доходность может оказаться около 10–12%.

#Роснефть выглядит сильной ставкой на восстановление объемов добычи нефти в рамках ОПЕК+, а также сквозь призму реализации крупного и перспективного проекта Восток Ойл. На текущий момент Восток Ойл, на наш взгляд, не до конца учтен в капитализации Роснефти.

#Газпром привлекателен в свете высокого спроса на газ в Европе. На текущий момент заполненность хранилищ в регионе составляет около 50%. По сравнению со средним 5-летним уровнем этот показатель ниже почти на 16 п.п. и является сезонным минимумом за многолетнюю историю наблюдений. Это предполагает, что высокий спрос сохранится по крайней мере в ближайшие месяцы. Для компании также благоприятен слабеющий рубль. Ожидается высокая дивидендная доходность как по итогам этого года, так и по результатам 2022.

✅ #РУСАЛ, учитывая долю в Норникеле, а также высокую стоимость алюминия в рублях, остается относительно дешевым. Бумаги #АЛРОСА привлекательны, так как на рынке алмазной продукции ожидается затяжной дефицит. Действующие активы по добыче драгоценных камней постепенно истощаются, а заменять их нечем. Таким образом, рынку грозит снижение предложения при растущем спросе — это будет толкать цены на драгоценные камни вверх

📌Отдельно стоит упомянуть привилегированные акции Сургутнефтегаза. Компания в текущих условиях выигрывает сразу с двух сторон. Во-первых, рост цены на нефть в рублях должен позитивно отразиться на финансовых показателях компании. Во-вторых, ослабление рубля приводит к позитивной переоценке валютных депозитов компании, учитывая огромный размер «кубышки».

🔥Сильная ли просадка в вашем портфеле? По какому эмитенту вы готовы докупать уже сейчас? Пишите в комментариях

#MOEX #MCX #инвестор #рубль #кризис

{kind=link}

БИТВА В СЕКТОРЕ ENTERTAINMENT / КТО ФАВОРИТ NETFLIX, DISNEY+ ИЛИ AT&T?

Стриминговые сервисы активно проникают в нашу жизнь. Всё больше людей оформляют свои подписки на данные онлайн-сервисы, чтобы смотреть свои любимые сериалы и фильмы с комфортом. В связи с объединением WarnerMedia и Discovery AT&T, а точнее новая компания (предположительно Warner..) станет конкурентом таким гигантам сектора Entertainment - NETFLIX, DISNEY. Так какая же компания сегодня интереснее для покупки? Сегодня будем разбираться.

♦️ Компания Netflix #NFLX - является американским поставщиком технологий и медиа-услуг, а также производственной компанией со штаб-квартирой в Лос-Гатосе, Калифорния. Сегодня компания производит и распространяет контент из стран по всему миру. Является очевидным лидером среди всех компаний отрасли по количеству подписчиков, на сегодняшний момент их количество перевалило за 200 млн.

Что касается денежных потоков компании, то они стабильно растут. Выручка увеличивается среднегодовыми темпами в 30%. EPS так вообще прибавляет около 80% каждый год.

📊 Финансовые показатели:

Оценка стоимости

P/E - 45,55

P/B - 15,02

P/S - 8,04

Рентабельность

ROA - 12,32%

ROE - 45,65%

ROS - 17,64%

Долг/EBITDA - 0,42 Рентабельность по EBITDA - 65,78%

♠️ The Walt Disney Company #DIS - один из крупнейших конгломератов индустрии развлечений в мире. Основанная 16 октября 1923 года братьями Уолтером и Роем Диснеями как небольшая анимационная студия, в настоящее время является одной из крупнейших голливудских студий, владельцем 11 парков развлечений и двух аквапарков, а также нескольких сетей телерадиовещания.

На текущий момент количество человек подписанных на Disney+ составляет более 100 млн. И их число продолжает увеличиваться с каждым годом.

Если сравнивать с предыдущим конкурентом, то тут по финансовым потокам всё немного иначе. Рост выручки нестабильный, но в целом тенденции положительные. Однако прибыль в 2020 году стала отрицательной. Нужно понимать, что большую долю выручки компании занимают не сами фильмы или продажа подписок, а парки Disney, продажа мерча и тд.

📊 Финансовые показатели:

Оценка стоимости

P/E - 110,84

P/B - 2,99

P/S - 4,12

Рентабельность

ROA - 1,24%

ROE - 2,84%

ROS - 3,72%

Долг/EBITDA - 4,24 Рентабельность по EBITDA - 13,47%

🔷 AT&T Inc #T - американский телекоммуникационный конгломерат. Крупнейшая в мире телекоммуникационная компания и один из крупнейших медиаконгломератов. Является крупнейшим поставщиком как местной, так и дальней телефонной связи, а также вторым по величине сотовым оператором в США. Крупнейший поставщик прямого спутникового вещания в США через DirecTV.

Что касается стриминговых сервисов тут пока всё глухо. Есть HBO у которого всего лишь 40 млн подписчиков, даже близко не стоит рядом с конкурентами. Однако объединение с Discovery даст возможность изменить ситуацию в лучшую сторону. Ведь на Discovery+ уже сегодня подписаны более 20 млн человек. Однако потенциально аналитики прогнозируют более 100 млн уже в ближайшее время.

📊 Финансовые показатели:

Оценка стоимости

P/E - 75,37

P/B - 1,07

P/S - 1,12

Рентабельность

ROA - 0,48%

ROE - 1,44%

ROS - 1,48%

Долг/EBITDA - 3,80 Рентабельность по EBITDA - 27,40%

Какую компанию выбрать?

Самая надежная и успешная компания - очевидно Netflix c её огромным числом подписчиков и отличными финансовыми показателями. Однако со вторым местом не всё так просто. Дело в том, что потенциал AT&T (вернее Warner..) намного выше, чем у конкурента. Многие ругают Disney за посредственные фильмы, а HBO наоборот всегда в центре внимания. Также стриминговые сервисы популярны как правило в странах с развитой экономикой, в которых доля детей (как правило) сокращается. Основной же аудиторией HBO являются взрослые люди.

По финансам они также близки, однако у Disney более явно выражен рост выручки. Но покупая AT&T по сути вы приобретаете два бизнеса, что также является плюсом. В общем абсолютным фаворитом в этой тройке является Netflix, а кого добавить ещё в портфель для диверсификации по сектору - решать только вам.

#ATT #DISNEY #NETFLIX

Стриминговые сервисы активно проникают в нашу жизнь. Всё больше людей оформляют свои подписки на данные онлайн-сервисы, чтобы смотреть свои любимые сериалы и фильмы с комфортом. В связи с объединением WarnerMedia и Discovery AT&T, а точнее новая компания (предположительно Warner..) станет конкурентом таким гигантам сектора Entertainment - NETFLIX, DISNEY. Так какая же компания сегодня интереснее для покупки? Сегодня будем разбираться.

♦️ Компания Netflix #NFLX - является американским поставщиком технологий и медиа-услуг, а также производственной компанией со штаб-квартирой в Лос-Гатосе, Калифорния. Сегодня компания производит и распространяет контент из стран по всему миру. Является очевидным лидером среди всех компаний отрасли по количеству подписчиков, на сегодняшний момент их количество перевалило за 200 млн.

Что касается денежных потоков компании, то они стабильно растут. Выручка увеличивается среднегодовыми темпами в 30%. EPS так вообще прибавляет около 80% каждый год.

📊 Финансовые показатели:

Оценка стоимости

P/E - 45,55

P/B - 15,02

P/S - 8,04

Рентабельность

ROA - 12,32%

ROE - 45,65%

ROS - 17,64%

Долг/EBITDA - 0,42 Рентабельность по EBITDA - 65,78%

♠️ The Walt Disney Company #DIS - один из крупнейших конгломератов индустрии развлечений в мире. Основанная 16 октября 1923 года братьями Уолтером и Роем Диснеями как небольшая анимационная студия, в настоящее время является одной из крупнейших голливудских студий, владельцем 11 парков развлечений и двух аквапарков, а также нескольких сетей телерадиовещания.

На текущий момент количество человек подписанных на Disney+ составляет более 100 млн. И их число продолжает увеличиваться с каждым годом.

Если сравнивать с предыдущим конкурентом, то тут по финансовым потокам всё немного иначе. Рост выручки нестабильный, но в целом тенденции положительные. Однако прибыль в 2020 году стала отрицательной. Нужно понимать, что большую долю выручки компании занимают не сами фильмы или продажа подписок, а парки Disney, продажа мерча и тд.

📊 Финансовые показатели:

Оценка стоимости

P/E - 110,84

P/B - 2,99

P/S - 4,12

Рентабельность

ROA - 1,24%

ROE - 2,84%

ROS - 3,72%

Долг/EBITDA - 4,24 Рентабельность по EBITDA - 13,47%

🔷 AT&T Inc #T - американский телекоммуникационный конгломерат. Крупнейшая в мире телекоммуникационная компания и один из крупнейших медиаконгломератов. Является крупнейшим поставщиком как местной, так и дальней телефонной связи, а также вторым по величине сотовым оператором в США. Крупнейший поставщик прямого спутникового вещания в США через DirecTV.

Что касается стриминговых сервисов тут пока всё глухо. Есть HBO у которого всего лишь 40 млн подписчиков, даже близко не стоит рядом с конкурентами. Однако объединение с Discovery даст возможность изменить ситуацию в лучшую сторону. Ведь на Discovery+ уже сегодня подписаны более 20 млн человек. Однако потенциально аналитики прогнозируют более 100 млн уже в ближайшее время.

📊 Финансовые показатели:

Оценка стоимости

P/E - 75,37

P/B - 1,07

P/S - 1,12

Рентабельность

ROA - 0,48%

ROE - 1,44%

ROS - 1,48%

Долг/EBITDA - 3,80 Рентабельность по EBITDA - 27,40%

Какую компанию выбрать?

Самая надежная и успешная компания - очевидно Netflix c её огромным числом подписчиков и отличными финансовыми показателями. Однако со вторым местом не всё так просто. Дело в том, что потенциал AT&T (вернее Warner..) намного выше, чем у конкурента. Многие ругают Disney за посредственные фильмы, а HBO наоборот всегда в центре внимания. Также стриминговые сервисы популярны как правило в странах с развитой экономикой, в которых доля детей (как правило) сокращается. Основной же аудиторией HBO являются взрослые люди.

По финансам они также близки, однако у Disney более явно выражен рост выручки. Но покупая AT&T по сути вы приобретаете два бизнеса, что также является плюсом. В общем абсолютным фаворитом в этой тройке является Netflix, а кого добавить ещё в портфель для диверсификации по сектору - решать только вам.

#ATT #DISNEY #NETFLIX

{kind=link}

☘️А что там в отчётности UnitedHealth Group?

Привет! Крупнейшая страховая компания мира отчиталась о финансовых результатах за 2021 год. Знаю, что у многих подписчиков канала эта бумага присутствует в портфеле, поэтому посмотрим на отчётность чуть внимательнее:

▫️выручка выросла на 11,8% в годовом исчислении до $287,6 млрд при двузначном росте в сегментах Optum и UnitedHealthcare;

▫️денежный поток от операционной деятельности составил $22,3 млрд;

▫️прибыль от операционной деятельности за весь 2021 год составила $24,0 млрд, при этом на сегмент Optum пришлось более половины от этого объема;

▫️коэффициент медицинского обслуживания (MCR) за весь 2021 год составил 82,6% по сравнению с 79,1% в предыдущем году;

▫️скорректированная прибыль на акцию (EPS) за весь год выросла на 13% и составила $19,02;

▫️менеджмент подтвердил цели на 2022 год, озвученные на конференции инвесторов в ноябре 2021 года, включая выручку в размере $317–320 млрд, скорректированную EPS в размере $21,10–21,60 и денежные потоки от операций в размере $23–24 млрд.

Какие выводы можно сделать?

Высокие показатели в 2021 году и сильный прогноз на 2022 год и последующий период отражают внедрение инноваций и расширение гигантского бизнеса UNH. Общее число клиентов, обслуживаемых сегментом медицинских страховых планов UnitedHealthcare, выросло на 2,2 млн в 2021 году, что было обусловлено продолжающимся сильным ростом программ Medicare Advantage, а также ростом более широкого рынка Medicaid, где UNH продолжает увеличивать свою долю.

Расширяющиеся отношения с системами здравоохранения США, рост аптечных услуг и ориентация на специализированные услуги🔥 стали ключевым фактором, стимулирующим этот рост. В совокупности эти усилия помогли увеличить выручку за год более чем на $30 млрд, что оказалось примерно на $10 млрд больше первоначального прогноза руководства.

Рост MCR был обусловлен увеличением расходов, связанных с пандемией, а также отменой налога на медицинское страхование.

Инновационные технологии #UNH в области здравоохранения и партнерские отношения в США помогают повышать эффективность системы здравоохранения в целом. UNH имеет качественную информацию по рынку, аналитику данных, технологии и клинические идеи. Также бизнес Medicare будет продолжать расти по мере старения населения.

Рентабельность собственного капитала в 2021 году составила 25,2%, что отражает его эффективную структуру и высокие общие показатели. Прогноз по росту EPS на 2022 год на 12% выглядит достаточно консервативным, и сильные результаты группы в сочетании со способностью реализовывать заявленные цели и нормализацией ситуации с Covid подтверждают нашу уверенность в том, что несмотря на свой большой размер UNH сможет поддерживать долгосрочные темпы роста EPS на уровне 13–16%, которые были заявлены на конференции для инвесторов.

📌Жду ваше мнение по бумаге и сектору здравоохранения США в целом. Пишите ниже, обсудим!

#фармация #доход #инвестиции #NYSE

Привет! Крупнейшая страховая компания мира отчиталась о финансовых результатах за 2021 год. Знаю, что у многих подписчиков канала эта бумага присутствует в портфеле, поэтому посмотрим на отчётность чуть внимательнее:

▫️выручка выросла на 11,8% в годовом исчислении до $287,6 млрд при двузначном росте в сегментах Optum и UnitedHealthcare;

▫️денежный поток от операционной деятельности составил $22,3 млрд;

▫️прибыль от операционной деятельности за весь 2021 год составила $24,0 млрд, при этом на сегмент Optum пришлось более половины от этого объема;

▫️коэффициент медицинского обслуживания (MCR) за весь 2021 год составил 82,6% по сравнению с 79,1% в предыдущем году;

▫️скорректированная прибыль на акцию (EPS) за весь год выросла на 13% и составила $19,02;

▫️менеджмент подтвердил цели на 2022 год, озвученные на конференции инвесторов в ноябре 2021 года, включая выручку в размере $317–320 млрд, скорректированную EPS в размере $21,10–21,60 и денежные потоки от операций в размере $23–24 млрд.

Какие выводы можно сделать?

Высокие показатели в 2021 году и сильный прогноз на 2022 год и последующий период отражают внедрение инноваций и расширение гигантского бизнеса UNH. Общее число клиентов, обслуживаемых сегментом медицинских страховых планов UnitedHealthcare, выросло на 2,2 млн в 2021 году, что было обусловлено продолжающимся сильным ростом программ Medicare Advantage, а также ростом более широкого рынка Medicaid, где UNH продолжает увеличивать свою долю.

Расширяющиеся отношения с системами здравоохранения США, рост аптечных услуг и ориентация на специализированные услуги🔥 стали ключевым фактором, стимулирующим этот рост. В совокупности эти усилия помогли увеличить выручку за год более чем на $30 млрд, что оказалось примерно на $10 млрд больше первоначального прогноза руководства.

Рост MCR был обусловлен увеличением расходов, связанных с пандемией, а также отменой налога на медицинское страхование.

Инновационные технологии #UNH в области здравоохранения и партнерские отношения в США помогают повышать эффективность системы здравоохранения в целом. UNH имеет качественную информацию по рынку, аналитику данных, технологии и клинические идеи. Также бизнес Medicare будет продолжать расти по мере старения населения.

Рентабельность собственного капитала в 2021 году составила 25,2%, что отражает его эффективную структуру и высокие общие показатели. Прогноз по росту EPS на 2022 год на 12% выглядит достаточно консервативным, и сильные результаты группы в сочетании со способностью реализовывать заявленные цели и нормализацией ситуации с Covid подтверждают нашу уверенность в том, что несмотря на свой большой размер UNH сможет поддерживать долгосрочные темпы роста EPS на уровне 13–16%, которые были заявлены на конференции для инвесторов.

📌Жду ваше мнение по бумаге и сектору здравоохранения США в целом. Пишите ниже, обсудим!

#фармация #доход #инвестиции #NYSE

{kind=link}

РОССИЙСКИЙ РЫНОК СНОВА ВНИЗ ⚠️

Тезисно о ситуации на рынке к 12 Мск:

✔️Российский рынок начал основную торговую сессию с продолжения отскока. Отечественные индексы поднялись на 2%, но после часа торгов покупатели растеряли все свое преимущество и рынок погрузился в красную зону. Вновь под ударом оказались голубые фишки — в минус ушли бумаги Сбербанка, Газпрома, Роснефти, TCS.

✔️Из отраслевых индексов в аутсайдерах оказался отраслевой индекс нефтегазового сектора, потери которого приближаются к 1%.

✔️Конкуренцию ему в красной зоне может составить транспортный сектор. Здесь продают акции Аэрофлота, ДВМП и Глобалтранса

✔️В минус погрузились отраслевые индексы электроэнергетического, потребительского, секторов и представителей химии и нефтехимии.

✔️В плюсе держатся отраслевые индексы финансового, металлургического и телекоммуникационного секторов. От просадки сдерживают покупки в бумагах Мосбиржи, БСП, Петропавловска, Русала, Полиметалла.

Во-общем всё как в известной песни «Show must go on» 🤟🏻

Жми 🧨 -если нужны такие обзоры на канале, и 👎🏻 -нет!

Тезисно о ситуации на рынке к 12 Мск:

✔️Российский рынок начал основную торговую сессию с продолжения отскока. Отечественные индексы поднялись на 2%, но после часа торгов покупатели растеряли все свое преимущество и рынок погрузился в красную зону. Вновь под ударом оказались голубые фишки — в минус ушли бумаги Сбербанка, Газпрома, Роснефти, TCS.

✔️Из отраслевых индексов в аутсайдерах оказался отраслевой индекс нефтегазового сектора, потери которого приближаются к 1%.