📑#Ростелеком опубликовал финансовые результаты за I кв. 2019 г. по МСФО. Выручка выросла на 3% по сравнению с аналогичным периодом прошлого года – до 78,6 млрд руб., показатель OIBDA увеличился на 12% - до 26,4 млрд руб. Чистая прибыль телекома за январь-март выросла на 45,7% и составила 5,6 млрд руб. Чистый долг сократился незначительно, но благодаря росту EBITDA, долговая нагрузка Чистый долг/EBITDA снизилась до 1,5х против 1,7х на конец 2018 г.

Рост финансовых показателей обусловлен сегментом розничных клиентов, формирующий 45% выручки компании, он показал наилучшую динамику, увеличившись на 3,4% год к году. Также положительное влияние на результаты оказал цифровой сегмент, который вырос на 10%, а доля его выручки составила 56%.

#Отчётность #RTKM

@Passive_Invests💼

Рост финансовых показателей обусловлен сегментом розничных клиентов, формирующий 45% выручки компании, он показал наилучшую динамику, увеличившись на 3,4% год к году. Также положительное влияние на результаты оказал цифровой сегмент, который вырос на 10%, а доля его выручки составила 56%.

#Отчётность #RTKM

@Passive_Invests💼

{kind=link}

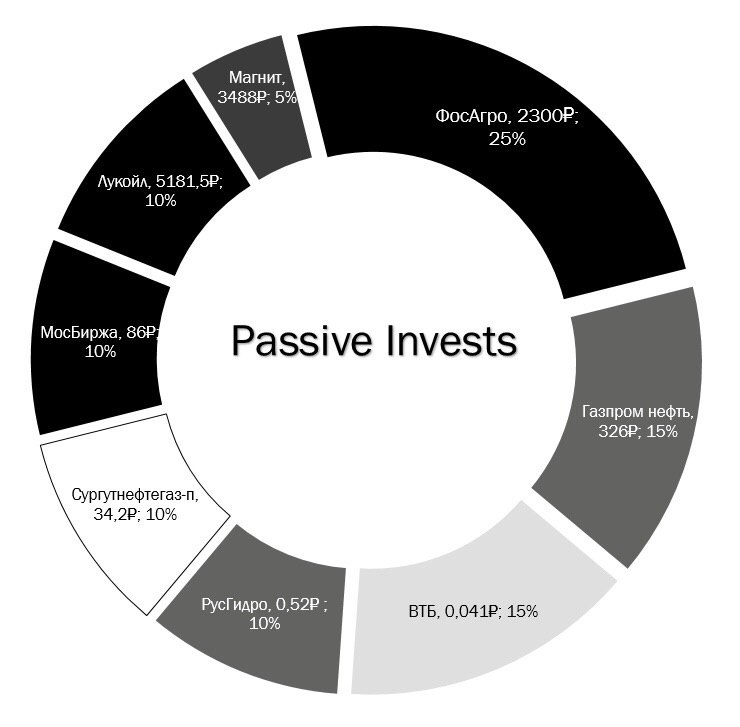

Не поверите, сегодня увеличил долю в акциях #Лукойл до 10%, купив бумаги по 5050 руб. по нескольким причинам:

▪️На мой взгляд, после снижения веса в индексе MSCI, индексные фонды уже вышли за последние 2 дня;

▪️Цены на нефть держатся на высоких уровнях, за последние несколько дней нефтяные котировки выросли на 3,5%. Это приведёт к сильным финансовым результатам за I пол. 2019 г.;

▪️29 мая выйдет сильный отчёт за I кв. 2019 г. по МСФО, компании – конкуренты уже отчитываются лучше прогнозов;

▪️Круглый уровень 5000 руб., с точки зрения технического анализа является сильным.;

▪️Сегодня стало известно о планах Лукойла рассмотреть вопрос о сокращении уставного капитала для аннулирования приобретенных в рамках buyback акций. Что в свою очередь, приведёт к увеличению рентабельности капитала.

Купил акции #ФосАгро на 5% от портфеля, но уже в долгосрочный портфель на #ИИС.

▪️Сигналом для покупки было увеличение дивидендов за I кв. 2019 г., что сразу же обозначало сильные финансовые результаты за январь – март, в связи с этим, на открытии рынка я купил ценные бумаги.

▪️Мои ожидания были оправданы и уже в обед ФосАгро заявила об ударном отчёте. Выручка увеличилась на 32%, EBITDA в 1,7 раз, а чистая прибыль удвоилась, но об этом напишу уже подробнее. Ещё

P.S.: дополнил структуру портфеля ценами покупок. Второй портфель на #ИИС ещё формируется.

#Портфель #LKOH #PHOR

@Passive_Invests💼

▪️На мой взгляд, после снижения веса в индексе MSCI, индексные фонды уже вышли за последние 2 дня;

▪️Цены на нефть держатся на высоких уровнях, за последние несколько дней нефтяные котировки выросли на 3,5%. Это приведёт к сильным финансовым результатам за I пол. 2019 г.;

▪️29 мая выйдет сильный отчёт за I кв. 2019 г. по МСФО, компании – конкуренты уже отчитываются лучше прогнозов;

▪️Круглый уровень 5000 руб., с точки зрения технического анализа является сильным.;

▪️Сегодня стало известно о планах Лукойла рассмотреть вопрос о сокращении уставного капитала для аннулирования приобретенных в рамках buyback акций. Что в свою очередь, приведёт к увеличению рентабельности капитала.

Купил акции #ФосАгро на 5% от портфеля, но уже в долгосрочный портфель на #ИИС.

▪️Сигналом для покупки было увеличение дивидендов за I кв. 2019 г., что сразу же обозначало сильные финансовые результаты за январь – март, в связи с этим, на открытии рынка я купил ценные бумаги.

▪️Мои ожидания были оправданы и уже в обед ФосАгро заявила об ударном отчёте. Выручка увеличилась на 32%, EBITDA в 1,7 раз, а чистая прибыль удвоилась, но об этом напишу уже подробнее. Ещё

P.S.: дополнил структуру портфеля ценами покупок. Второй портфель на #ИИС ещё формируется.

#Портфель #LKOH #PHOR

@Passive_Invests💼

{kind=link}

📑#ОГК2 опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка снизилась на 5,3% по сравнению с аналогичным периодом прошлого года – до 37,5 млрд руб., показатель EBITDA увеличился на 20,9% - до 11,9 млрд руб. Чистая прибыль ОГК-2 за январь-март выросла почти на 36% и составила 6,3 млрд руб. Прибыль от операционной деятельности в результате составила 8,5 млрд руб., это на 25,8% больше, чем в прошлом году.

Рост основных финансовых показателей связан с увеличением цен реализации электроэнергии и снижением расходов на топливо, что в свою очередь позволило сократить операционные расходы на 12,2% и увеличить чистую прибыль на 36%. #Отчётность #OGKB

@Passive_Invests💼

Рост основных финансовых показателей связан с увеличением цен реализации электроэнергии и снижением расходов на топливо, что в свою очередь позволило сократить операционные расходы на 12,2% и увеличить чистую прибыль на 36%. #Отчётность #OGKB

@Passive_Invests💼

{kind=link}

📑#ТГК1 опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка выросла на 10,2% по сравнению с аналогичным периодом прошлого года – до 31,9 млрд руб., показатель EBITDA увеличился на 25,1% - до 10,3 млрд руб. Чистая прибыль ТГК-1 за январь-март выросла на 5,4% и составила почти 6 млрд руб.

Финансовые показатели обусловлены ростом цен реализации электроэнергии на рынке на сутки вперед (+21,8%) и увеличение доходов от продажи мощности по ДПМ (+8,7%). Также положительное виляние на финансовые результаты оказало увеличение выручки от отпуска тепловой энергии вследствие роста тарифов. #Отчётность #TGKA

@Passive_Invests💼

Финансовые показатели обусловлены ростом цен реализации электроэнергии на рынке на сутки вперед (+21,8%) и увеличение доходов от продажи мощности по ДПМ (+8,7%). Также положительное виляние на финансовые результаты оказало увеличение выручки от отпуска тепловой энергии вследствие роста тарифов. #Отчётность #TGKA

@Passive_Invests💼

{kind=link}

«Выбор компании» - продолжаем рубрику!

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют.

В прошлый раз инвесторы выбрали МосБиржу.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте лайк под той записью, можете ставить лайк под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Это будет удобно для наглядности и подсчёта. Спасибо за понимание #вашвыбор

@Passive_Invests💼

Мне важен ваш голос! Раз в неделю вы можете предложить компанию, анализ которой хотели бы увидеть. Думаю, у каждого есть акции, которые его волнуют.

В прошлый раз инвесторы выбрали МосБиржу.

Правила выбора и написания компании: 📜

1. Акции торгуются на Московской бирже #MOEX; 📈

2. Цель анализа - покупка акций или удержание позиций, уже имеющихся у вас в портфеле; 💼

3. Название интересующей вас компании пишется в комментариях к посту📝

4. В комментариях предлагается только одна компания от каждого подписчика сообщества; 🙋♂

5. Если кто-то уже написал интересующую вас компанию, ставьте лайк под той записью, можете ставить лайк под каждой интересующий вас компанией; 🖤

6. Предложения компаний действует до 12 мск часов следующего дня, далее я подвожу подсчёты и пишу компанию, которую буду анализировать и писать по ней обзор!📊

P.S.: Это будет удобно для наглядности и подсчёта. Спасибо за понимание #вашвыбор

@Passive_Invests💼

{kind=link}

📑#ИнтерРАО опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка компании выросла на 13,7% по сравнению с аналогичным периодом прошлого года – до 281,4 млрд руб., показатель EBITDA увеличился на 36,9% - до 47,6 млрд руб. Чистая прибыль Интер РАО за январь-март выросла на 37,8% и составила 31,2 млрд руб.

Компания продемонстрировала сильные финансовые результаты благодаря росту среднеотпускных цен гарантирующих поставщиков для конечных потребителей, приёму на обслуживание новых потребителей гарантирующими поставщиками и нерегулируемыми сбытовыми компаниями, а также началу работы новых гарантирующих поставщиков во Владимирской и Вологодской областях. Выручка в бытовом сегменте увеличилась на 12,5% - до 185,4 млрд руб. Также дополнительное влияние на финпоказатели оказал сегмент «Трейдинг в Российской Федерации и Европе», его выручка увеличилась на 43,1% - до 6,1 млрд руб. К тому же Интер РАО ввела в эксплуатацию арендуемые станции в Калининградской области: Маяковской ТЭС установленной мощностью 157 МВт, Талаховской ТЭС установленной мощностью 159 МВт и трёх блоков Прегольской ТЭС суммарной установленной мощностью 340 МВт. #Отчётность #IRAO

@Passive_Invests💼

Компания продемонстрировала сильные финансовые результаты благодаря росту среднеотпускных цен гарантирующих поставщиков для конечных потребителей, приёму на обслуживание новых потребителей гарантирующими поставщиками и нерегулируемыми сбытовыми компаниями, а также началу работы новых гарантирующих поставщиков во Владимирской и Вологодской областях. Выручка в бытовом сегменте увеличилась на 12,5% - до 185,4 млрд руб. Также дополнительное влияние на финпоказатели оказал сегмент «Трейдинг в Российской Федерации и Европе», его выручка увеличилась на 43,1% - до 6,1 млрд руб. К тому же Интер РАО ввела в эксплуатацию арендуемые станции в Калининградской области: Маяковской ТЭС установленной мощностью 157 МВт, Талаховской ТЭС установленной мощностью 159 МВт и трёх блоков Прегольской ТЭС суммарной установленной мощностью 340 МВт. #Отчётность #IRAO

@Passive_Invests💼

{kind=link}

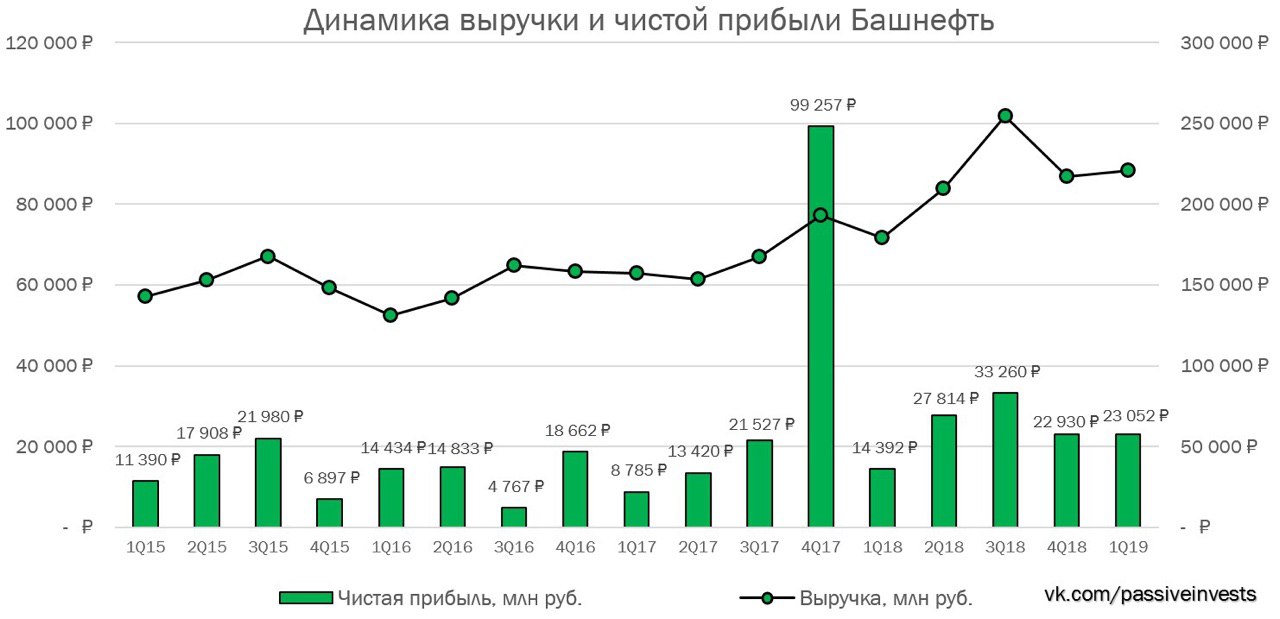

📑#Башнефть опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка нефтяника выросла на 23% по сравнению с аналогичным периодом прошлого года – до 220,9 млрд руб., показатель EBITDA увеличился на 42% - до 46,7 млрд руб. Чистая прибыль Башнефти за январь-март выросла на 66% - до 23,3 млрд руб., но при этом копания увеличила капитальные затраты на 37,6% - до 14,4 млрд руб.

Отчёт выше сильный, в целом в рамках ожиданий из-за роста цен на нефть в рублях. На фоне сохранения нефтяных котировок на высоких уровнях, положительная динамика финансовых показателей продолжится.

#Отчётность #BANEP #BANE

@Passive_Invests💼

Отчёт выше сильный, в целом в рамках ожиданий из-за роста цен на нефть в рублях. На фоне сохранения нефтяных котировок на высоких уровнях, положительная динамика финансовых показателей продолжится.

#Отчётность #BANEP #BANE

@Passive_Invests💼

{kind=link}

📑#АЛРОСА опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка компании сократилась на 27% по сравнению с I кв. 2018 г. – до 70,5 млрд руб. Показатель EBITDA снизился на 34% – до 31 млрд руб. Чистая прибыль упала на 27% - до 24,1 млрд руб.

Результаты в рамках моих ожиданий, финансовые показатели продемонстрировали снижение из-за падения продаж и укрепления рубля.

#Отчётность #ALRS

@Passive_Invests💼

Результаты в рамках моих ожиданий, финансовые показатели продемонстрировали снижение из-за падения продаж и укрепления рубля.

#Отчётность #ALRS

@Passive_Invests💼

{kind=link}

#Газпромнефть опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка нефтяника выросла на 12,6% по сравнению с аналогичным периодом прошлого года – до 586,4 млрд руб. Показатель EBITDA увеличилась на 26,9% - до 197,7 млрд руб. Чистая прибыль выросла в 1,5 раза – до 107,9 млрд руб.

Газпром нефть отчиталась ожидаемо сильно, но результаты оказались лучше ожиданий. Сильные финансовые показатели обусловлены ростом рублёвых цен на нефть и ростом объёмов реализации нефти.

Напомню, акции Газпром нефти я рекомендовал один из первых, доля в моём портфеле составляет 15%, средняя цена покупки 326 руб. Сохраняю позицию по акциям с целью 400 руб. Учитывая высокие цены на нефть, результаты за II кв.2019 г. будут ударные.

#Отчётность #SIBN

@Passive_Invests💼

Газпром нефть отчиталась ожидаемо сильно, но результаты оказались лучше ожиданий. Сильные финансовые показатели обусловлены ростом рублёвых цен на нефть и ростом объёмов реализации нефти.

Напомню, акции Газпром нефти я рекомендовал один из первых, доля в моём портфеле составляет 15%, средняя цена покупки 326 руб. Сохраняю позицию по акциям с целью 400 руб. Учитывая высокие цены на нефть, результаты за II кв.2019 г. будут ударные.

#Отчётность #SIBN

@Passive_Invests💼

{kind=link}

#ВТБ - твой черёд расти! Вчера акции банка выросли на 10%.

ВТБ заложил в стратегию выплату дивидендов за 2019-2022 годы в размере 50% прибыли по МСФО, говорится в презентации банка ко дню аналитика.

Благодаря акциям ВТБ, основной портфель обновил новый максимум. Напомню, я уже делал обзор по банку и писал о будущем росте дивидендов. #VTBR

#Портфель

@Passive_Invests💼

ВТБ заложил в стратегию выплату дивидендов за 2019-2022 годы в размере 50% прибыли по МСФО, говорится в презентации банка ко дню аналитика.

Благодаря акциям ВТБ, основной портфель обновил новый максимум. Напомню, я уже делал обзор по банку и писал о будущем росте дивидендов. #VTBR

#Портфель

@Passive_Invests💼

{kind=link}

#МТС опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка телекома выросла на 9,4% по сравнению с аналогичным периодом прошлого года – до 118 млрд руб. Скорректированная OIBDA в отчетном периоде увеличилась на 6% и составила 55,3 млрд руб. Рентабельность OIBDA достигла 46,8% против 48,3% в I кв. 2018 г. Чистая прибыль выросла на 14,1% - до 17,6 млрд руб.

В России выручка МТС в январе – марте показала рост на 7,9% - до 109,1 млрд руб. Доходы от мобильных услуг выросли на 1,5% - до 75,4 млрд руб., от фиксированных услуг - на 0,1% до 15,1 млрд руб. Компания заработала на системной интеграции 2,3 млрд руб., на продаже товаров 13,9 млрд руб. Выручка билетных сервисов и киберспортивных проектов МТС выросла на 32,1 % - до 0,3 млрд руб.

Рост финансовых показателей объясняется консолидацией результатов МТС-банка, ростом пользования передачей данных и цифровыми сервисами, а также реализацией стратегии по укреплению контроля за расходами. Операционная прибыль выросла за счёт роста мобильных услуг, негативно повлияли отмена внутрисетевого роуминга и повышение НДС.

Об МТС я уже писал ранее, жду точку входа для покупки акций в долгсрок. #Отчётность #MTSS

@Passive_Invests💼

В России выручка МТС в январе – марте показала рост на 7,9% - до 109,1 млрд руб. Доходы от мобильных услуг выросли на 1,5% - до 75,4 млрд руб., от фиксированных услуг - на 0,1% до 15,1 млрд руб. Компания заработала на системной интеграции 2,3 млрд руб., на продаже товаров 13,9 млрд руб. Выручка билетных сервисов и киберспортивных проектов МТС выросла на 32,1 % - до 0,3 млрд руб.

Рост финансовых показателей объясняется консолидацией результатов МТС-банка, ростом пользования передачей данных и цифровыми сервисами, а также реализацией стратегии по укреплению контроля за расходами. Операционная прибыль выросла за счёт роста мобильных услуг, негативно повлияли отмена внутрисетевого роуминга и повышение НДС.

Об МТС я уже писал ранее, жду точку входа для покупки акций в долгсрок. #Отчётность #MTSS

@Passive_Invests💼

{kind=link}

#Мечел опубликовал финансовые результаты за I кв. 2019 г. по МСФО. Выручка угольщика незначительно снизилась на 1% по сравнению с аналогичным периодом прошлого года – до 74,8 млрд руб. Показатель EBITDA упал на 17% - до 15,3 млрд руб. Рентабельность по EBITDA сократилась с 25% до 20%. Но чистая прибыль выросла в 3,4 раза – до 11,3 млрд руб. Чистый долг, не включая штрафы и пенни, снизился до 456,6 млрд руб. на конец I кв. 2019 г. с 467,7 млрд руб. на конец 2018 г.

Несмотря на рост прибыли в 3 раза, отчёт слабый, компания снизила выручку и EBITDA. Чистая прибыль выросла лишь из-за положительных курсовых разниц в 11,9 млрд руб. Добыча угля за январь – март сократилась на 19%, по словам компании из-за высоких складских запасов. Долг остался практически на том же уровне, компания не способна гасить долг, а только лишь обслуживать его. Если цены на уголь снизятся, то у компании возникнут ещё большие проблемы, в таких условиях я вообще не понимаю, зачем Мечел выплачивает дивиденды.

Совет директоров Мечела рекомендовал выплатить за прошлый год 18,21 руб. на привилегированную акцию и не платить по обыкновенным акциям. Всего на выплаты за 2018 г. планируется направить 2,5 млрд руб. из накопленной прибыли прошлых лет. Текущая дивидендная доходность составляет 16,2%. Реестр для получения дивидендов будет составлен по состоянию на 18 июля 2019 г. Годовое собрание акционеров пройдет 28 июня 2019 г.

#Отчётность #MTLRP #MTLR

@Passive_Invests💼

Несмотря на рост прибыли в 3 раза, отчёт слабый, компания снизила выручку и EBITDA. Чистая прибыль выросла лишь из-за положительных курсовых разниц в 11,9 млрд руб. Добыча угля за январь – март сократилась на 19%, по словам компании из-за высоких складских запасов. Долг остался практически на том же уровне, компания не способна гасить долг, а только лишь обслуживать его. Если цены на уголь снизятся, то у компании возникнут ещё большие проблемы, в таких условиях я вообще не понимаю, зачем Мечел выплачивает дивиденды.

Совет директоров Мечела рекомендовал выплатить за прошлый год 18,21 руб. на привилегированную акцию и не платить по обыкновенным акциям. Всего на выплаты за 2018 г. планируется направить 2,5 млрд руб. из накопленной прибыли прошлых лет. Текущая дивидендная доходность составляет 16,2%. Реестр для получения дивидендов будет составлен по состоянию на 18 июля 2019 г. Годовое собрание акционеров пройдет 28 июня 2019 г.

#Отчётность #MTLRP #MTLR

@Passive_Invests💼

{kind=link}

📅Корпоративный календарь на неделю от @Passive_Invests💼

{kind=link}

📑#ФСК опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка кампании за январь – март снизалась на 5,3% по сравнению с прошлым годом – до 57,5 млрд руб. Скорректированная EBITDA увеличилась за январь – март на 4,8% – до 36,9 млрд руб. Чистая прибыль выросла на 35% – до 27,4 млрд руб.

Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5%.

#Отчётность #FEES

@Passive_Invests💼

Прибыль выросла за счёт сделки по обмену активов с ДВЭУК, состоявшаяся в начале года, а также из-за роста выручки по передаче электроэнергии вследствие роста тарифа на 5,5%.

#Отчётность #FEES

@Passive_Invests💼

{kind=link}

📑#Россети опубликовала финансовые результаты за I кв. 2019 г. по МСФО. Выручка холдинга за январь – март увеличилась незначительно с 260,3 млрд руб. до 265,5 млрд руб. по сравнению с прошлым годом. Показатель EBITDA вырос на 21% – до 95 млрд руб. Чистая прибыль увеличилась на 22,9% по сравнению с аналогичным периодом в 2018 г. – до 40,8 млрд руб.

Отчётность холдинга нейтральная, а если учесть доход от обмена активами с «ДВЭУК» в размере 8,1 млрд руб., то консолидированная прибыль группы незначительно снизилась. Долг Россетей увеличился до 585 млрд руб. с 564 млрд руб.

По итогам результатов за I кв. 2019 г., совет директоров компании рекомендовал дивиденды в размере 0,02443 руб. на обыкновенную и 0,07997 руб. на привилегированную акцию. Текущая дивидендная доходность по обыкновенным составляет 2,1%, «префам» – 5,2%.

Также совет директоров Россетей рекомендовал не выплачивать дивиденды за 2018 г. из-за убытка по РСБУ в размере 11,5 млрд руб.

Учитывая всё вышеперечисленное, на чём растут обыкновенные акции Россеетй? – на мой взгляд, здесь присутствует манипулирование и искусственный разгон котировок под какие-то корпоративные события, думаю о которых скоро узнаем. #Отчётность #RSTI #RSTIP

@Passive_Invests💼

Отчётность холдинга нейтральная, а если учесть доход от обмена активами с «ДВЭУК» в размере 8,1 млрд руб., то консолидированная прибыль группы незначительно снизилась. Долг Россетей увеличился до 585 млрд руб. с 564 млрд руб.

По итогам результатов за I кв. 2019 г., совет директоров компании рекомендовал дивиденды в размере 0,02443 руб. на обыкновенную и 0,07997 руб. на привилегированную акцию. Текущая дивидендная доходность по обыкновенным составляет 2,1%, «префам» – 5,2%.

Также совет директоров Россетей рекомендовал не выплачивать дивиденды за 2018 г. из-за убытка по РСБУ в размере 11,5 млрд руб.

Учитывая всё вышеперечисленное, на чём растут обыкновенные акции Россеетй? – на мой взгляд, здесь присутствует манипулирование и искусственный разгон котировок под какие-то корпоративные события, думаю о которых скоро узнаем. #Отчётность #RSTI #RSTIP

@Passive_Invests💼

{kind=link}

📑#Акрон опубликовал финансовые результаты за I кв. 2019 г. по МСФО. Выручка компании увеличилась на 23% по сравнению с прошлым годом – до 29,5 млрд руб. Показатель EBITDA вырос на 31% – до 10,4 млрд руб. Чистая прибыль увеличилась в 2,1 раза по сравнению с аналогичным периодом в 2018 г. – до 8,8 млрд руб. Чистый денежный поток от операционной деятельности в I кв. 2019 г. вырос в 1,6 раза и составил 7,3 млрд руб.

Сильные финансовые результаты обусловлены позитивом на рынке карбамида, цены перешли к росту и на аммиачную селитру и карбамидо-аммиачную смесь (КАС). Цены на NPK в I кв. 2019 г. снизились на фоне отрицательной динамики цен на азотные и фосфорные удобрения. Во II кв. 2019 г. цены на NPK остаются без изменений. В марте на Новгородской площадке был введен в эксплуатацию новый агрегат по производству азотной кислоты мощностью 135 тыс. т в год. В ближайшее время будет введен в строй второй аналогичный агрегат. Несмотря на ввод новых мощностей, капитальные затраты не снижаются. CAPEX увеличился в 1,7 раза - до 4,3 млрд руб. #Отчётность #ACRN

@Passive_Invests💼

Сильные финансовые результаты обусловлены позитивом на рынке карбамида, цены перешли к росту и на аммиачную селитру и карбамидо-аммиачную смесь (КАС). Цены на NPK в I кв. 2019 г. снизились на фоне отрицательной динамики цен на азотные и фосфорные удобрения. Во II кв. 2019 г. цены на NPK остаются без изменений. В марте на Новгородской площадке был введен в эксплуатацию новый агрегат по производству азотной кислоты мощностью 135 тыс. т в год. В ближайшее время будет введен в строй второй аналогичный агрегат. Несмотря на ввод новых мощностей, капитальные затраты не снижаются. CAPEX увеличился в 1,7 раза - до 4,3 млрд руб. #Отчётность #ACRN

@Passive_Invests💼

{kind=link}

📑#Лукойл опубликовал финансовые результаты за I кв. 2019 г. по МСФО. Выручка нефтяника увеличилась на 13,5% по сравнению с прошлым годом – до 1,8 трлн руб. Показатель EBITDA вырос на 35,8% – до 298 млрд руб. Чистая прибыль выросла на 36,8% по сравнению с аналогичным периодом в 2018 г. – до 149,2 млрд руб. Свободный денежный поток компании в январе – марте 2019 г. увеличился до 145,9 млрд руб. с 45,9 млрд руб. годом ранее.

Сильные финансовые результаты Лукойла были ожидаемы. Показатели компании улучшились за счёт девальвации рубля и роста объёмов добычи нефти в России и газа за рубежом, увеличения доли высокомаржинальных баррелей в структуре добычи нефти в России. Положительное влияние также оказали эффекты входящих запасов на НПЗ Группы и лага экспортных пошлин и налога на добычу полезных ископаемых.

#Отчётность #LKOH

@Passive_Invests💼

Сильные финансовые результаты Лукойла были ожидаемы. Показатели компании улучшились за счёт девальвации рубля и роста объёмов добычи нефти в России и газа за рубежом, увеличения доли высокомаржинальных баррелей в структуре добычи нефти в России. Положительное влияние также оказали эффекты входящих запасов на НПЗ Группы и лага экспортных пошлин и налога на добычу полезных ископаемых.

#Отчётность #LKOH

@Passive_Invests💼

{kind=link}