Forwarded from Аналитика Т-Инвестиций

Инфляция ускоряется — ждем повышения ключевой ставки в июле

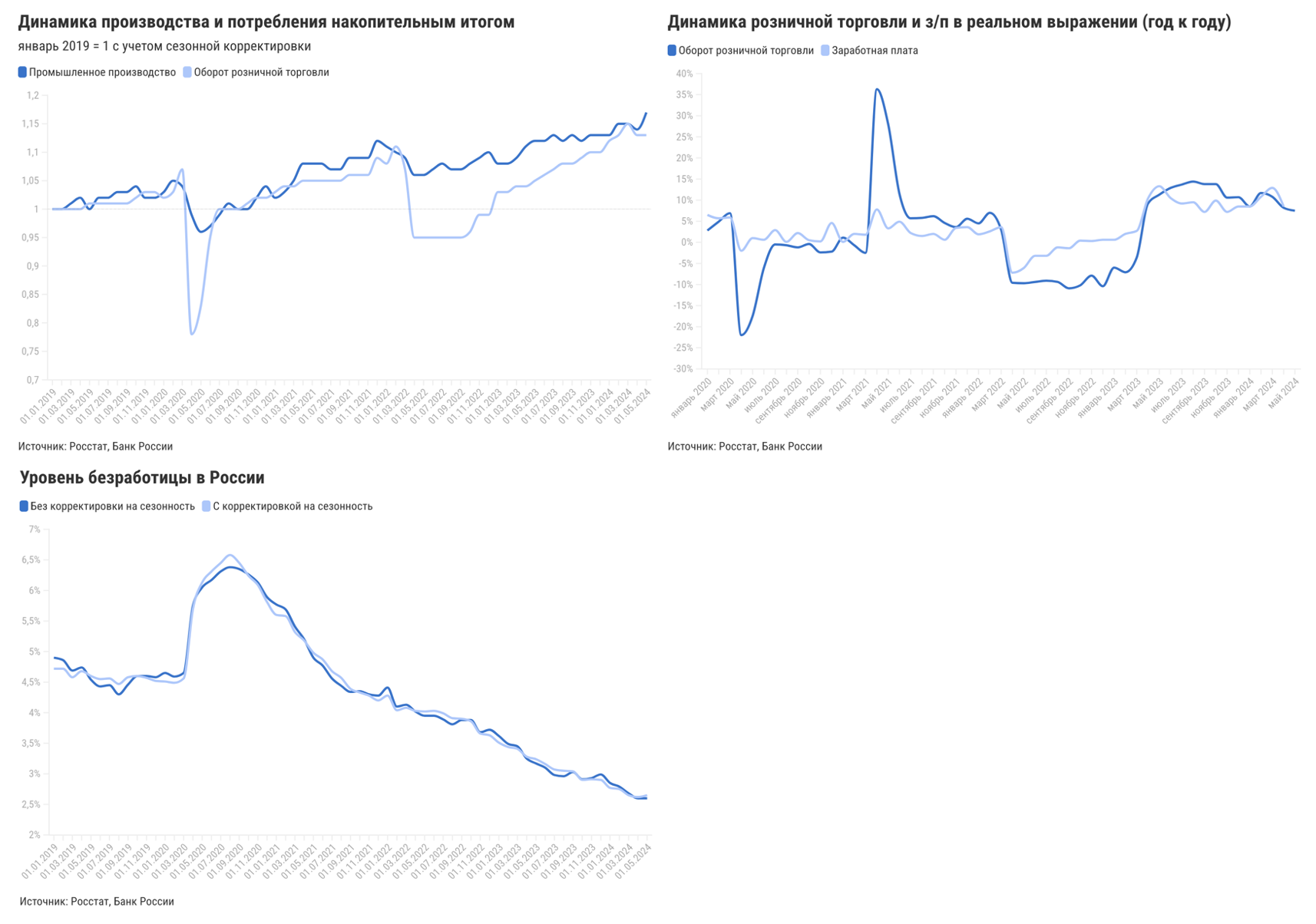

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

В июне рост ВВП остался практически на уровне мая, составив 4,5% г/г, по предварительной оценке Минэкономразвития. Помимо промпроизводства значимый вклад в рост по-прежнему вносили оптовая торговля (частично связанная с экспортом) и строительство (вновь ускорившее рост). Рост потребительского спроса в июне остался уверенным (его поддерживало повышение доходов), хотя к прошлому году продолжил замедляться. Безработица стабилизировалась. Вместе с тем инфляция в июне опережала прогнозы, а с учетом планового роста тарифов ЖКХ в начале июля ее годовой уровень достиг 9,2%. Это создает условия для повышения ключевой ставки Банка России до 17—18% в июле.

❓Что происходило в экономике в мае-июне

▪️ Рост оборота розничных продаж к прошлому году в мае ожидаемо замедлился до 7,5% г/г с 8,3% г/г в апреле, а в платных услугах — до 4,3% г/г с 4,9% г/г в апреле. Рост зарплат в апреле (последние данные) снизился после мартовского пика до 17,0% г/г в номинальном выражении и 8,5% г/г в реальном (с +21,6% г/г и +12,9% г/г в марте соответственно). Безработица в мае осталась на уровне апреля — 2,6%, а с поправкой на сезонность немного выросла (впервые за год), что может быть ранним сигналом стабилизации ситуации на рынке труда.

▪️ Опережающий рост среди отраслей экономики продолжила показывать оптовая торговля: +11,1% г/г в мае после +12,6% г/г в апреле. Рост строительства вновь ускорился — до 7,0% г/г в мае после 4,5% г/г в апреле. В сельскохозяйственном секторе рост, напротив, замедлился (до +1,0% г/г после +1,4%), а грузооборот транспорта оказался вблизи прошлого года (-0,2% г/г после -2,2%).

▪️ Инфляция, по предварительным оценкам, в июне увеличилась до 8,6—8,7% г/г после 8,3% в мае (выше ожиданий). Главным драйвером остался рост цен на услуги, но и рост продовольственных цен неожиданно ускорился против сезонной нормы, отражая высокий спрос. По состоянию на 1 июля недельная инфляция составила 0,66% (после около 0,2% в предыдущие недели) за счет планового повышения тарифов ЖКХ. Годовая инфляция достигла 9,2%. Отметим, что фактор роста тарифов уже давно должен был быть учтен в прогнозах ЦБ и сам по себе не должен оказать дополнительного давления на регуляторе при принятии решения по ставке.

Ускорение инфляции за июнь заметно опередило ожидания и говорит в пользу повышения ключевой ставки до 17—18% на июльском заседании. Вместе с тем признаки стабилизации спроса и рынка труда вкупе с ожидаемым эффектом сворачивания льготной ипотеки могут снизить давление на ЦБ уже в осенью.

Софья Донец, CFA, главный экономист Т-Инвестиций

#россия #макро

{kind=link}

😁7🫡7🔥1

Forwarded from БРК - Блог Рынков Капитала

📍 ЦБ считает, что для ужесточения монетарной политики есть как минимум три довода: усиление инфляции, рост инфляционных ожиданий и перегрев предложения в экономике.

#Макро #Ключевая_ставка

#Павел_Бирюков

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥10

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка #Инфляция

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥5😁1

Forwarded from БРК - Блог Рынков Капитала

Больше деталей доступно по ссылке.

#Макро #Стратегия

#Ключевая_ставка #Инфляция

#Бюджет #Валюта

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥20😁3

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥19🫡5😁4

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥15😁3🤬1

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥12🫡2

Forwarded from БРК - Блог Рынков Капитала

#Макро #ВВП

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥13😁8🫡7🤬2

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥17😁1

Forwarded from БРК - Блог Рынков Капитала

#Макро #Бюджет

#Павел_Бирюков

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥17😁2

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

10🔥19🫡6😁4

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥11🫡6

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🫡11🔥8😁1

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥13🫡6😁3

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥16😁4

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥7😁6🫡3🤬1

Forwarded from БРК - Блог Рынков Капитала

#Макро #Стратегия

#Ключевая_ставка #Инфляция

#Бюджет #Валюта

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥20😁9🫡6

Forwarded from БРК - Блог Рынков Капитала

#Макро #Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥14🫡6😁4

Forwarded from ПСБ Аналитика

Сезонная дефляция набирает обороты

👍 Впервые с начала сентября 2024 года Росстат зафиксировал недельное снижение потребительских цен (-0,05% после +0,02% в предыдущую неделю). Оценочный уровень годовой инфляции опустился до 9,2% г/г (9,4% г/г на конец июня).

👍 Сезонная дефляция на продукты питания в этом году может быть максимальной с 2022 года (в 2023-2024 годах она была слабо выражена). Этот фактор внес основой вес в снижение недельного показателя инфляции. Наблюдается торможение роста цен и в секторе услуг для населения.

👍 В обоих сегментах динамика цен сильно дивергирована: падение цен на овощи сопровождается их ростом на мясо и хлеб, а удешевление санаторных и бюджетных гостиничных услуг – быстрым ростом цен на бытовые сервисы и гостиничные услуги среднего ценового сегмента.

👍 В то же время цены на непродовольственные товары ускорили рост в последние недели за счёт нефтепродуктов, бытовой техники и предметов гигиены.

Наше мнение:

Вряд ли данные за последнюю неделю окажут заметное влияние на завтрашнее решение ЦБ (о нём поговорим позже). Но выраженная сезонная дефляция, в случае её закрепления, будет иметь влияние на будущие заседания, так как с высокой вероятностью удержит текущую инфляцию у таргета (4%), что будет формировать основу для продолжения цикла снижения ключевой ставки осенью.

#ДенисПопов

#макро

Аналитический центр ПСБ

Наше мнение:

Вряд ли данные за последнюю неделю окажут заметное влияние на завтрашнее решение ЦБ (о нём поговорим позже). Но выраженная сезонная дефляция, в случае её закрепления, будет иметь влияние на будущие заседания, так как с высокой вероятностью удержит текущую инфляцию у таргета (4%), что будет формировать основу для продолжения цикла снижения ключевой ставки осенью.

#ДенисПопов

#макро

Аналитический центр ПСБ

Please open Telegram to view this post

VIEW IN TELEGRAM

🫡5

Forwarded from БРК - Блог Рынков Капитала

#Макро

#Ключевая_ставка

#Павел_Бирюков

#Дарья_Соловьева

@capital_mkts

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥17🫡8😁3🤬1