💵 Доллар, Евро или Рубль?

Пост из разряда “Пора ли покупать доллар?”

Прежде чем ответить на подобный вопрос, необходимо определиться с целями покупки валюты. Например, если вы инвестируете в американские акции и для их покупки вам нужны доллары, то очевидно, что вам нужны будут именно они, а не какие-нибудь юани. Когда же мы говорим про выбор валюты для среднесрочных инвестиций, то выбор валюты и точки входа уже имеет большее значение, поэтому необходимо учитывать факторы укрепления/ослабления той или иной валюты.

▪️ Доллар

Сверхмягкая денежно-кредитная политика ФРС отрицательно влияет на крепость американской валюты. Так с марта 2020 года индекс доллара DXY (отношение доллара к корзине валют) потерял ~10%.

Негативным фактором являются отрицательные реальные доходности американских гос. облигаций. Вчера вышли данные по инфляции в США за июль, которые показали рост ИПЦ на 5,4% г/г, при этом доходность по десятилетним гос.облигациям находится на уровне 1,36% годовых. Такая картина снижает спрос на долларовые бонды, как на инструмент сохранения и заставляет инвесторов искать убежище от инфляции на рынках других стран. Поэтому в среднесрочной перспективе, более вероятно продолжение ослабления доллара к основным мировым валютам.

Однако несомненным преимуществом американского долгового рынка является его ликвидность, аналогичной которой нет на остальных рынках. Более того, одними из крупных держателей гос. облигаций, являются сами американцы, в том числе через пенсионные фонды и различные инвестиционные сертификаты.

▪️ Евро

В зоне Евро также ЕЦБ проводит различные программы стимуляции экономики, выкупая на новые деньги активы с рынка, но инфляция по последним данным находится на уровне 2,2% г/г. Но большинство стран Еврозоны имеют отрицательную доходность. Так десятилетние облигации Германии дают сейчас доходность -0,45%.

Если сравнивать реальную доходность Евро (-2,65%) и Доллара (-4,04%), то европейская валюта для инвесторов выглядит привлекательней американской, собственно, это одна из фундаментальных причин, почему в последнее время доллар слабеет к евро. Но все же вкладывать под заранее отрицательную доходность мало кому понравится.

▪️ Рубль

Фактором укрепляющий рубль – являются высокие цены на энергоресурсы. Компании экспортируют нефть/газ и т.п. за доллары, затем, для уплаты налогов, зарплат, части капитальных вложений, конвертируют валюту в рубль, тем самым создавая фундаментальный спрос. Более того, с большим притоком нефтедолларов в страну, свое внимание на рублевую зону начинают обращать международные инвесторы, готовые принять политические риски за потенциально большую доходность.

Если смотреть на официальную инфляцию, то реальная доходность облигаций РФ составляет (+0,6%). Также, в краткосрочно-среднесрочной перспективе ужесточение денежно-кредитной политики ЦБ РФ приводит к снижению предложения рублей в системе, что при сохранении спроса, может приводить к укреплению национальной валюты.

Негативным фактором является скупка валюты по бюджетному правилу, сейчас ЦБ РФ скупает ежедневно валюты на 14,4 млрд. рублей, что мешает рублю укрепляться активней, чем есть.

Ожидания следующие

Если говорить про краткосрочные вложения на полгода – год, то вероятно, имеет смысл обратить внимание на рублевые выпуски. Пока похоже, что в отсутствии геополитических рисков, форс-мажорных обстоятельств и сохранении высоких цен на энергоресурсы, Рубль, вероятно, продолжит свое укрепление к доллару, до уровней 70-71, следовательно, рублевые облигации принесут большую долларовую доходность, за счет изменения курса.

Если хранить деньги в рублях совсем не хочется, то, возможно, можно обратить внимание на покупку Швейцарского франка. Хоть Швейцария и выбралась из дефляционной экономики и по последним данным показывает инфляцию в 0,7% г/г, то покупка просто их валюты принесет -0,7% реальной доходности, против -2,2% у Евро.

#макро #валюта

Пост из разряда “Пора ли покупать доллар?”

Прежде чем ответить на подобный вопрос, необходимо определиться с целями покупки валюты. Например, если вы инвестируете в американские акции и для их покупки вам нужны доллары, то очевидно, что вам нужны будут именно они, а не какие-нибудь юани. Когда же мы говорим про выбор валюты для среднесрочных инвестиций, то выбор валюты и точки входа уже имеет большее значение, поэтому необходимо учитывать факторы укрепления/ослабления той или иной валюты.

▪️ Доллар

Сверхмягкая денежно-кредитная политика ФРС отрицательно влияет на крепость американской валюты. Так с марта 2020 года индекс доллара DXY (отношение доллара к корзине валют) потерял ~10%.

Негативным фактором являются отрицательные реальные доходности американских гос. облигаций. Вчера вышли данные по инфляции в США за июль, которые показали рост ИПЦ на 5,4% г/г, при этом доходность по десятилетним гос.облигациям находится на уровне 1,36% годовых. Такая картина снижает спрос на долларовые бонды, как на инструмент сохранения и заставляет инвесторов искать убежище от инфляции на рынках других стран. Поэтому в среднесрочной перспективе, более вероятно продолжение ослабления доллара к основным мировым валютам.

Однако несомненным преимуществом американского долгового рынка является его ликвидность, аналогичной которой нет на остальных рынках. Более того, одними из крупных держателей гос. облигаций, являются сами американцы, в том числе через пенсионные фонды и различные инвестиционные сертификаты.

▪️ Евро

В зоне Евро также ЕЦБ проводит различные программы стимуляции экономики, выкупая на новые деньги активы с рынка, но инфляция по последним данным находится на уровне 2,2% г/г. Но большинство стран Еврозоны имеют отрицательную доходность. Так десятилетние облигации Германии дают сейчас доходность -0,45%.

Если сравнивать реальную доходность Евро (-2,65%) и Доллара (-4,04%), то европейская валюта для инвесторов выглядит привлекательней американской, собственно, это одна из фундаментальных причин, почему в последнее время доллар слабеет к евро. Но все же вкладывать под заранее отрицательную доходность мало кому понравится.

▪️ Рубль

Фактором укрепляющий рубль – являются высокие цены на энергоресурсы. Компании экспортируют нефть/газ и т.п. за доллары, затем, для уплаты налогов, зарплат, части капитальных вложений, конвертируют валюту в рубль, тем самым создавая фундаментальный спрос. Более того, с большим притоком нефтедолларов в страну, свое внимание на рублевую зону начинают обращать международные инвесторы, готовые принять политические риски за потенциально большую доходность.

Если смотреть на официальную инфляцию, то реальная доходность облигаций РФ составляет (+0,6%). Также, в краткосрочно-среднесрочной перспективе ужесточение денежно-кредитной политики ЦБ РФ приводит к снижению предложения рублей в системе, что при сохранении спроса, может приводить к укреплению национальной валюты.

Негативным фактором является скупка валюты по бюджетному правилу, сейчас ЦБ РФ скупает ежедневно валюты на 14,4 млрд. рублей, что мешает рублю укрепляться активней, чем есть.

Ожидания следующие

Если говорить про краткосрочные вложения на полгода – год, то вероятно, имеет смысл обратить внимание на рублевые выпуски. Пока похоже, что в отсутствии геополитических рисков, форс-мажорных обстоятельств и сохранении высоких цен на энергоресурсы, Рубль, вероятно, продолжит свое укрепление к доллару, до уровней 70-71, следовательно, рублевые облигации принесут большую долларовую доходность, за счет изменения курса.

Если хранить деньги в рублях совсем не хочется, то, возможно, можно обратить внимание на покупку Швейцарского франка. Хоть Швейцария и выбралась из дефляционной экономики и по последним данным показывает инфляцию в 0,7% г/г, то покупка просто их валюты принесет -0,7% реальной доходности, против -2,2% у Евро.

#макро #валюта

Поговорим об ИИС

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

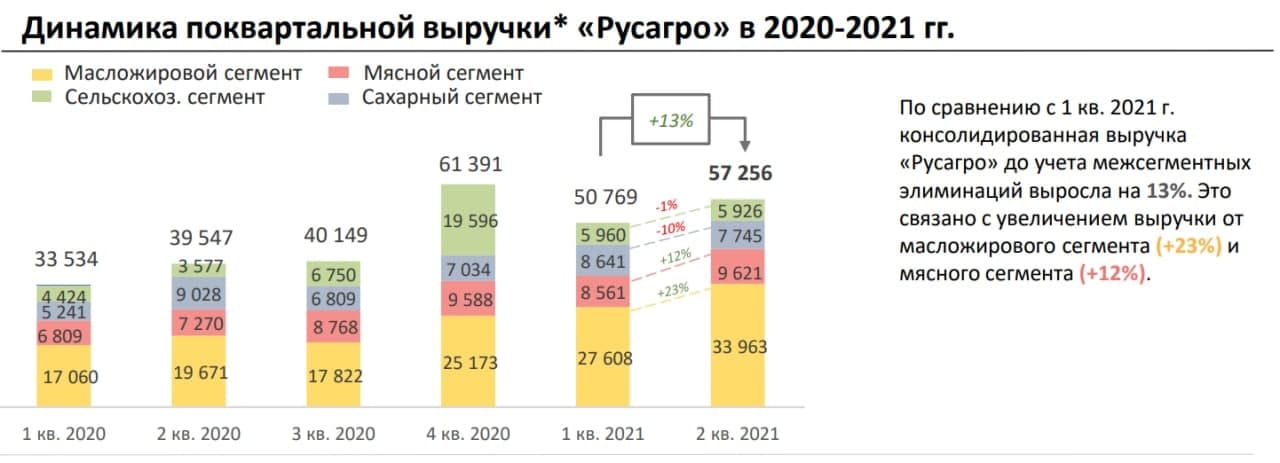

Кратко по отчету Русагро за 1пг 2021 МСФО

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

В целом, финансовые результаты не привнесли каких-то неожиданных новостей:

- Выручка за 6 мес выросла на 44,6% г/г до ₽104,372 млрд. против ₽72,161 млрд.

- Чистая прибыль за 6 мес выросла на на 80,9% г/г до ₽17,601 млрд. с ₽9,73 млрд.

Основополагающей причиной роста результатов, очевидно, является рост потребительской инфляции на фоне разнонаправленной динамики объемов продаж в натуральном выражении.

Рост отпускных цен Русагро на сырое масло составил 130% г/г, на мясо 26% г/г, на сахар 57% г/г, на зерновые остались примерно на том же уровне.

Мы не считаем, что цены на продукцию Русагро в скором времени будут иметь тенденцию к снижению (когда вы в последний раз видели, как цены на магазинных полках падают?😁). Но краткосрочная коррекция вполне вероятна.

По результатам года Компания, на наш взгляд, имеет все шансы продать как минимум тот же объем продукции, что и в 2020-м году. При этом пока сохраняется благоприятная для Компании ценовая конъюнктура, что ориентирует нас на 200-210 млрд руб. чистой выручки (выручка за исключением элиминации) и 30-35 млрд руб. чистой прибыли.

При текущей капитализации в ~160 млрд руб. оценка Компании выглядит привлекательной.

Русагро остается в нашем портфеле как качественный актив за разумную цену и с привлекательной дивдоходностью (СД рекомендовал выплатить дивиденды по итогам 6 мес. 2021 г. в размере ₽65,5, что соответствует 5,6% дивдоходности за полгода или ~11% годовых).

#портфель #AGRO #отчеты

{kind=link}

⚡️ Сделки

🔴 Лукойл (#LKOH) – Продажа (3,5% ➡️ 0%)

В нашем портфеле присутствовали две российские нефтяные компании – Лукойл и Газпромнефть. Суммарно на них приходилось 11,3% от портфеля (3,5% - LKOH, 7,8% - SIBN). Данные компании отражали нашу ставку на рост нефтяных котировок.

До заседания ОПЕК+ и принятых на нем решениях о расширении квот для некоторых стран, была уверенность в существовании дефицита предложения нефти в мире к концу четвертого квартала 2021 года. После расширения квот, по прогнозным данным ежемесячного отчета ОПЕК, дефицит на нефтяном рынке все еще был достаточно вероятен к концу года, а соответственно, сильных коррекций на нефтяном рынке ожидать не стоило, при сохранении текущей ситуации.

Положение нефти усугубило распространение Дельта-штамма. Китай начал вводить новые локдауны и перекрывать целые города из-за единичных случаев. Закрытие международных торговых портов намекает на то, что Китай готов действовать радикально, вероятно, в том числе в продолжение торговой войны с США. Такая политика одного из крупнейших потребителя нефти сгущает тучи над котировками черного золота.

На данный момент оценить влияние новых китайских локдаунов на нефтяной спрос и предложение не представляется возможным. Можно только гадать, что повышает неопределенность и снижает уверенность в дальнейшем росте цен на нефть.

Однако, нет уверенности и в том, что нефть глубоко скорректируется. При этом, коррекция нефти может сопровождаться ослаблением рубля, соответственно, рублевые цены останутся, вероятно, на прежнем уровне, а соответственно там же и останутся высокие финансовые показатели компаний.

Поэтому, ввиду возросшей неопределенности, приняли решение сократить долю нефтяников в портфеле для снижения риска. Полностью продали Лукойл, Газпромнефть пока оставили.

🟢 Акрон (#AKRN) - Увеличение позиции (2,2% ➡️ 6,1%)

Недавно писали о причинах покупки первой доли Акрона. После этого цена стала чуть привлекательней, поэтому деньги от Лукойла разместили в Акроне.

С того момента, как мы купили Акрон, появилось несколько позитивных фактов, а также появились некоторые мысли:

1️⃣ Вышел сильный отчет РСБУ за 1пг21, по которому видим практически кратное увеличение выручки, а вместо убытка появилась прибыль 26 млрд. По МСФО ждем цифры еще больше. Напомним, что капитализация сейчас ~240 млрд.

2️⃣ Помимо общего роста сырьевого рынка, а вместе с ним и роста цен на удобрения, в том числе за счет сбоя цепочек поставок в 2020 году, есть и другие факторы. Сильнейшая засуха в Латинской Америке привела к неурожаям в этом году. Вероятно, что сельскохозяйственным компаниям пришлось реализовывать большую часть своих резервов. В связи с чем, им придется увеличить посевные площади, чтобы и удовлетворить спрос, и восполнить запасы. Следовательно, с их стороны будет повышенный спрос на удобрения. Акрон получает из Латинской Америки 32% выручки.

3️⃣ США рассматривает возможность признать российскую экономику нерыночной, что позволит вводить против рос. экспорта различные пошлины, в том числе против удобрений. Сельскохозяйственные американские компании не в восторге от данного решения. Их беспокойство и паника, вероятно, будут поддерживать цены минеральные удобрений на высоком уровне. У Акрона же на США и Канаду приходится всего 11% выручки.

4️⃣ Рост ставок фрахта во многих международных портах делает экспорт из некоторых стран неконкурентноспособным. По российским портам пока не наблюдаем такой картины, следовательно, экспортеры удобрений имеют возможность либо улучшить свою маржу за счет роста международных цен, либо занять большую долю на международном рынке.

Более того, привлекает то, что минимальные дивиденды привязаны к доллару - $200 млн. в год, что при текущей капитализации дает 6% долларовую дивидендную доходность. Собственно, по вышеописанным причинам увеличили долю именно Акрона с 2,2% до 6,1%.

Наш портфель: intelinvest.ru/public-portfolio/334106/

#сделки #портфель #LKOH #AKRN

🔴 Лукойл (#LKOH) – Продажа (3,5% ➡️ 0%)

В нашем портфеле присутствовали две российские нефтяные компании – Лукойл и Газпромнефть. Суммарно на них приходилось 11,3% от портфеля (3,5% - LKOH, 7,8% - SIBN). Данные компании отражали нашу ставку на рост нефтяных котировок.

До заседания ОПЕК+ и принятых на нем решениях о расширении квот для некоторых стран, была уверенность в существовании дефицита предложения нефти в мире к концу четвертого квартала 2021 года. После расширения квот, по прогнозным данным ежемесячного отчета ОПЕК, дефицит на нефтяном рынке все еще был достаточно вероятен к концу года, а соответственно, сильных коррекций на нефтяном рынке ожидать не стоило, при сохранении текущей ситуации.

Положение нефти усугубило распространение Дельта-штамма. Китай начал вводить новые локдауны и перекрывать целые города из-за единичных случаев. Закрытие международных торговых портов намекает на то, что Китай готов действовать радикально, вероятно, в том числе в продолжение торговой войны с США. Такая политика одного из крупнейших потребителя нефти сгущает тучи над котировками черного золота.

На данный момент оценить влияние новых китайских локдаунов на нефтяной спрос и предложение не представляется возможным. Можно только гадать, что повышает неопределенность и снижает уверенность в дальнейшем росте цен на нефть.

Однако, нет уверенности и в том, что нефть глубоко скорректируется. При этом, коррекция нефти может сопровождаться ослаблением рубля, соответственно, рублевые цены останутся, вероятно, на прежнем уровне, а соответственно там же и останутся высокие финансовые показатели компаний.

Поэтому, ввиду возросшей неопределенности, приняли решение сократить долю нефтяников в портфеле для снижения риска. Полностью продали Лукойл, Газпромнефть пока оставили.

🟢 Акрон (#AKRN) - Увеличение позиции (2,2% ➡️ 6,1%)

Недавно писали о причинах покупки первой доли Акрона. После этого цена стала чуть привлекательней, поэтому деньги от Лукойла разместили в Акроне.

С того момента, как мы купили Акрон, появилось несколько позитивных фактов, а также появились некоторые мысли:

1️⃣ Вышел сильный отчет РСБУ за 1пг21, по которому видим практически кратное увеличение выручки, а вместо убытка появилась прибыль 26 млрд. По МСФО ждем цифры еще больше. Напомним, что капитализация сейчас ~240 млрд.

2️⃣ Помимо общего роста сырьевого рынка, а вместе с ним и роста цен на удобрения, в том числе за счет сбоя цепочек поставок в 2020 году, есть и другие факторы. Сильнейшая засуха в Латинской Америке привела к неурожаям в этом году. Вероятно, что сельскохозяйственным компаниям пришлось реализовывать большую часть своих резервов. В связи с чем, им придется увеличить посевные площади, чтобы и удовлетворить спрос, и восполнить запасы. Следовательно, с их стороны будет повышенный спрос на удобрения. Акрон получает из Латинской Америки 32% выручки.

3️⃣ США рассматривает возможность признать российскую экономику нерыночной, что позволит вводить против рос. экспорта различные пошлины, в том числе против удобрений. Сельскохозяйственные американские компании не в восторге от данного решения. Их беспокойство и паника, вероятно, будут поддерживать цены минеральные удобрений на высоком уровне. У Акрона же на США и Канаду приходится всего 11% выручки.

4️⃣ Рост ставок фрахта во многих международных портах делает экспорт из некоторых стран неконкурентноспособным. По российским портам пока не наблюдаем такой картины, следовательно, экспортеры удобрений имеют возможность либо улучшить свою маржу за счет роста международных цен, либо занять большую долю на международном рынке.

Более того, привлекает то, что минимальные дивиденды привязаны к доллару - $200 млн. в год, что при текущей капитализации дает 6% долларовую дивидендную доходность. Собственно, по вышеописанным причинам увеличили долю именно Акрона с 2,2% до 6,1%.

Наш портфель: intelinvest.ru/public-portfolio/334106/

#сделки #портфель #LKOH #AKRN

{kind=link}

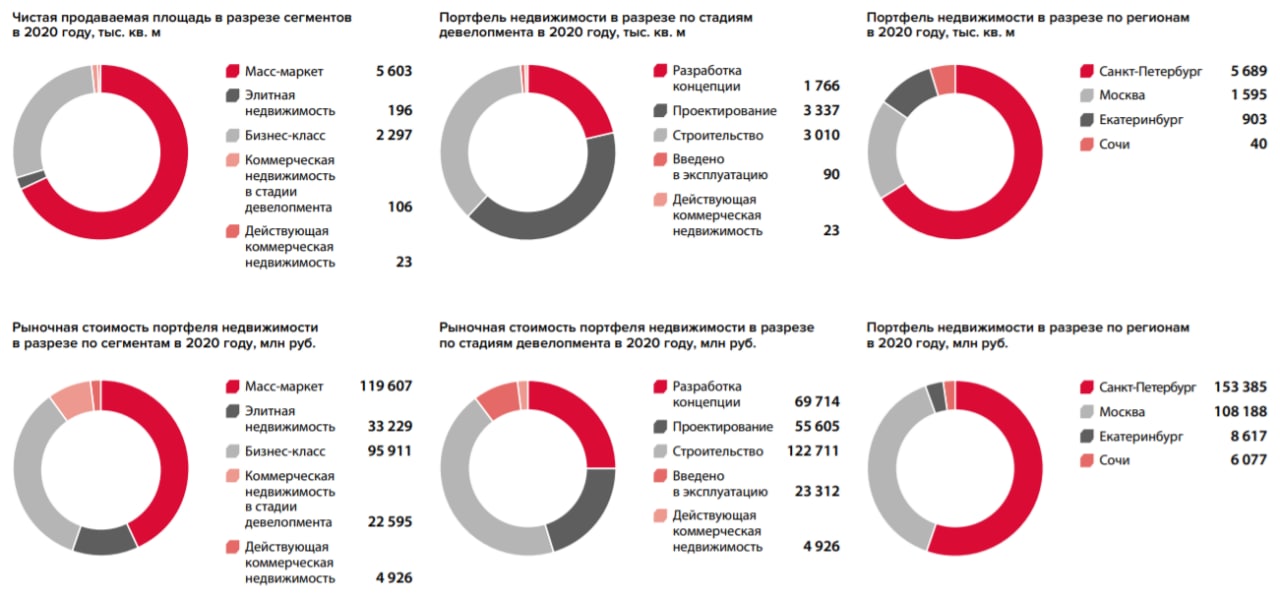

ЛСР Группа. Разбор позиции

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).

◽️30.07.21 Компания объявила еще об одном выкупе акций, только теперь на Московской бирже в объеме около 10,3 млн штук (10% уставного капитала), что соответствует 8 млрд рублей. Данная сумма очень похожа на ту сумму, которая Компания могла бы направить на выплату дивидендов. Как следствие, наступает высокая неопределенность относительно их выплаты.

◽️В Компании планируется рост капзатрат. У ЛСР в планах дополнительно инвестировать порядка 20 млрд рублей в курортный объект в Сочи.

Ждем информации о ближайших дивидендах, выплата и размер которых, скорее всего, будут обсуждаться на Совете директоров в конце августа 2021-го года, а также будущем казначейского пакета акций.

#портфель #LSRG

Обсудим последнего представителя, входящего в наш портфель.

Изначально идея по акциям ЛСР состояла в возврате к годовым выплатам = 78р на акцию (~8 млрд рублей или же ~6 млрд рублей с учетом обратного выкупа акций) с последующим ростом цены к целевой дивдоходности = 8,5%.

Цель по цене = 78 / 0,085 = ~900 рублей с горизонтом 6-12 месяцев. Но поскольку выплаты могут происходить 2 раза в год, то есть шанс сходить цене выше, так как полугодовая дивдоходность может быть сильно меньше 8,5%.

Отметим основные моменты с точки зрения фундаментала:

◽️Качественный и диверсифицированный по стоимости портфель недвижимости + присутствие Компании в ключевых регионах (Санкт-Петербург, Москва, Екатеринбург).

◽️Крепкий баланс, комфортная долговая нагрузка и адекватная рентабельность.

◽️Вчера объявился небольшой ветер в паруса, когда Правительство РФ объявило о продлении программы льготной семейной ипотеки еще на полтора года до конца 2023 г. Продление программы поддержит спрос в 2022-2023 гг., что позитивно как для отрасли в целом, так и для поддержания оценки ЛСР на текущих уровнях.

◽️Однако есть некоторые вопросы к политике Компании в части наращивания земельного банка и ввода нового жилья. Скорее всего, она может остаться такой же консервативной, как и в последние годы, в результате чего ЛСР рискует сократить свою рыночную долю в девелопменте.

Данные предпосылки намекают нам на повторение Компанией результатов 2020-го года в 2021-м. Прогноз по выручке = около 120 млрд рублей, чистой прибыли = 12-15 млрд рублей.

При этом есть риски для свободного денежного потока и, соответственно, для дивидендов:

◽️21.06.21 Компания объявила о выкупе 77,6 млн ГДР (15% уставного капитала) с последующим делистингом на Лондонской фондовой бирже (сумма, предназначенная для выкупа, может достичь 12 млрд рублей).

◽️30.07.21 Компания объявила еще об одном выкупе акций, только теперь на Московской бирже в объеме около 10,3 млн штук (10% уставного капитала), что соответствует 8 млрд рублей. Данная сумма очень похожа на ту сумму, которая Компания могла бы направить на выплату дивидендов. Как следствие, наступает высокая неопределенность относительно их выплаты.

◽️В Компании планируется рост капзатрат. У ЛСР в планах дополнительно инвестировать порядка 20 млрд рублей в курортный объект в Сочи.

Ждем информации о ближайших дивидендах, выплата и размер которых, скорее всего, будут обсуждаться на Совете директоров в конце августа 2021-го года, а также будущем казначейского пакета акций.

#портфель #LSRG

{kind=link}

🌍 Нефть, газ и ФРС

От локальных максимумов в $77,8 за бочку Brent, достигнутых в начале июля, котировки нефти скорректировались к текущему моменту уже на ~15%. На цену влияет несколько негативных факторов:

▫️ Увеличение добычи странами ОПЕК+ более быстрыми темпами, чем того ожидал рынок. Изначально прогнозировалось, что страны будут наращивать добычу по 400 тыс. б.с. до конца года, затем соберутся обсуждать дальнейшие действия. По факту же, получили режим увеличения до сентября 2022 года, что предполагает появление на рынке дополнительных 5,8 млн. б.с. в течении года. В добавок для некоторых стран, в том числе для России и Саудовской Аравии, подняли базовый уровень добычи, что даст на рынок дополнительное предложение углеводородов.

▫️ Распространение нового штамма вируса, в том числе и в Китае. Если смотреть на отчеты ОПЕК, то можно увидеть, что даже после наращивания добычи со стороны ОПЕК+ возможен небольшой дефицит на рынке к концу 2021 года. Локдауны же в Китае и вероятное снижение транспортной активности в других странах, в том числе и в США, вносят большую неопределенность по определению текущего мирового спроса и прогнозирование его до конца года. Вполне возможно, что падение спроса переведет рынок из режима дефицита в режим профицита.

▫️ Вероятное сворачивание программы обратного выкупа от ФРС уже в этом году дает спекулянтам негативные сигналы. Пока заливаются деньги в систему, проблем с ликвидностью нет, и фонды могут получать как низкое ГО по инструментам, так и дешевые деньги для плеч. В случае дефицита ликвидности ставки по займам через ночь возрастают даже с учетом того, что ключевая ставка ФРС при этом может оставаться прежней. Соответственно, закрытие длинных спекулятивных позиций по нефти толкает котировки вниз.

Фактор со сворачиванием стимулов из ФРС влияет в этом контексте не только на нефтяные котировки, а практически в той или иной степени на все финансовые инструменты. Чаще всего, чем быстрее происходило ускорение цены в активе, тем больше в нем засело спекулянтов с плечами, а следовательно, и обратное движение будет достаточно стремительным. Похожую картину можно наблюдать в котировках газа на Европейских хабах.

Хоть откат цен с $600 до почти $500 за тысячу кубометров и пытаются привязать к новостям об объеме поставок по “Северный Поток – 2”, очевидно, что коррекция происходит на фоне падения почти во всех других инструментах, а ее сильный размах в газе намекает на большую степень причастности спекулятивных денег к растущему тренду.

📍 По нефти и газу определенности пока нет. Во вторник писали причины продажи Лукойла. С другой стороны, не думаем, что отмена выкупа облигаций и ипотечных сертификатов на $120 млрд в месяц приведет к глобальному медвежьему тренду, пока ставки ключевая ставка ниже номинальной доходности по гос. облигациям

#макро #нефть #газ #фрс

От локальных максимумов в $77,8 за бочку Brent, достигнутых в начале июля, котировки нефти скорректировались к текущему моменту уже на ~15%. На цену влияет несколько негативных факторов:

▫️ Увеличение добычи странами ОПЕК+ более быстрыми темпами, чем того ожидал рынок. Изначально прогнозировалось, что страны будут наращивать добычу по 400 тыс. б.с. до конца года, затем соберутся обсуждать дальнейшие действия. По факту же, получили режим увеличения до сентября 2022 года, что предполагает появление на рынке дополнительных 5,8 млн. б.с. в течении года. В добавок для некоторых стран, в том числе для России и Саудовской Аравии, подняли базовый уровень добычи, что даст на рынок дополнительное предложение углеводородов.

▫️ Распространение нового штамма вируса, в том числе и в Китае. Если смотреть на отчеты ОПЕК, то можно увидеть, что даже после наращивания добычи со стороны ОПЕК+ возможен небольшой дефицит на рынке к концу 2021 года. Локдауны же в Китае и вероятное снижение транспортной активности в других странах, в том числе и в США, вносят большую неопределенность по определению текущего мирового спроса и прогнозирование его до конца года. Вполне возможно, что падение спроса переведет рынок из режима дефицита в режим профицита.

▫️ Вероятное сворачивание программы обратного выкупа от ФРС уже в этом году дает спекулянтам негативные сигналы. Пока заливаются деньги в систему, проблем с ликвидностью нет, и фонды могут получать как низкое ГО по инструментам, так и дешевые деньги для плеч. В случае дефицита ликвидности ставки по займам через ночь возрастают даже с учетом того, что ключевая ставка ФРС при этом может оставаться прежней. Соответственно, закрытие длинных спекулятивных позиций по нефти толкает котировки вниз.

Фактор со сворачиванием стимулов из ФРС влияет в этом контексте не только на нефтяные котировки, а практически в той или иной степени на все финансовые инструменты. Чаще всего, чем быстрее происходило ускорение цены в активе, тем больше в нем засело спекулянтов с плечами, а следовательно, и обратное движение будет достаточно стремительным. Похожую картину можно наблюдать в котировках газа на Европейских хабах.

Хоть откат цен с $600 до почти $500 за тысячу кубометров и пытаются привязать к новостям об объеме поставок по “Северный Поток – 2”, очевидно, что коррекция происходит на фоне падения почти во всех других инструментах, а ее сильный размах в газе намекает на большую степень причастности спекулятивных денег к растущему тренду.

📍 По нефти и газу определенности пока нет. Во вторник писали причины продажи Лукойла. С другой стороны, не думаем, что отмена выкупа облигаций и ипотечных сертификатов на $120 млрд в месяц приведет к глобальному медвежьему тренду, пока ставки ключевая ставка ниже номинальной доходности по гос. облигациям

#макро #нефть #газ #фрс

{kind=link}

ИИС в 2021 году

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

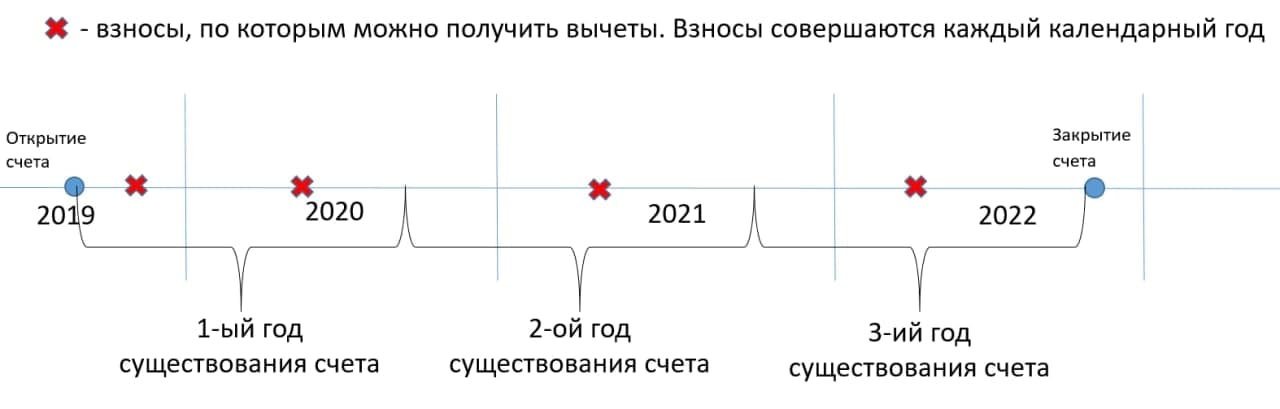

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

{kind=link}

{kind=link}

{kind=link}

Акрон (#AKRN). Разбор отчета

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

Акрон представил МСФО отчет за 1пг 2021 года:

Объем продаж основной продукции составил 4 205 тыс.т (+9% г/г)

Цены реализации основной продукции в среднем выросли на 40% г/г

Выручка составила 85,9 млрд руб. (+52% г/г)

Чистая прибыль составила 29,7 млрд руб. (против убытка в ~1 млрд руб. в 2020)

Долговая нагрузка снизилась с NetDebt/LTM EBITDA = 2,8 на конец 2020 до 1,4

Результаты превысили наши ожидания в части полученной Компанией прибыли (мы ожидали 20-25 млрд руб.). Главной причиной роста стал скачок цен на аммиачные удобрения - в валюте цены выросли на ~70% за год в результате:

- сохранения сезонного спроса со стороны Европы и США

- активных закупок карбамида Индией и Бразилией

- высоких цен на зерновые культуры, которые мотивируют посевные работы и увеличивают спрос на удобрения со стороны фермеров

- увеличения издержек производства в связи с ростом мировых цен на газ

- ограничения экспорта карбамида Китаем

Мы ожидаем, что в условиях текущей ценовой конъюнкутры Компания по результатам года сможет заработать порядка 60 млрд руб. чистой прибыли. При текущей капитализации в 244 млрд руб. мы считаем оценку акций Акрона привлекательной.

Дивидендная политика и имеющейся гайденс по выплате дивидендов намекают нам на то, что по результатам 2021 года акционеры примут решение о распределении минимум ~18 млрд рублей на дивиденды (или ~490 рублей на акцию), что при текущей цене дает 8% дивидендной доходности.

Мы сохраняем нашу позицию в акциях Акрона, как представителя одного из крупнейших производителей востребованных удобрений на мировом рынке с понятной стратегией, хорошим финансовым положением и привлекательной оценкой.

#отчеты #AKRN

{kind=link}

Раздача денег пенсионерам и военным – мысли

Президент поручил выплатить пенсионерам по 10 тыс. рублей и военным по 15 тыс. Данная выплата коснется 63 млн. человек. Таким образом, в реальную экономику попадет более 600 млрд рублей. Более того, данная выплата будет далеко не первой – недавно на детей раздали 200 млрд рублей.

Стоит сказать, что, вероятно, дело не только в выборах и т.п. Пенсионеры тратят на еду 75% своих расходов, поэтому рост цен на продукты питания в этом году вынудил многих затянуть пояса потуже. Судя по всему, выплата направлена как раз на то, чтобы избежать “голодных бунтов” среди людей пенсионного возраста. Выплата же военным – более тонкий момент, вероятно, для повышения их лояльности.

Нас, как инвесторов, в первую очередь интересует тот факт, что в реальном секторе экономики у определенной группы лиц появится денежная масса в 500+ млрд рублей. Для сравнения масштабов – всего население 50+ вносит вклад в 21% от общего потребления или ~2трлн рублей. Следовательно, данное денежное вливание соответствует пяти процентам от общих трат россиян на продукты питания и товары широкого потребления, или 25% от трат населения 50+

Интуитивно понятно, что 10 тысяч рублей – такая сумма, которая с большой долей вероятности может быть потрачена пенсионером либо на лекарства, либо в продуктовой сети. Следовательно, те, через кого пройдут данные деньги – торговые сети. При этом, стоит обратить внимание, что в возрастной группе 50+ к богатым относится 17%, а к среднему классу 18%. Выходит, не стоит ждать, что показатели Азбуки Вкуса почувствуют данную денежную массу, а вот сети, обладающие наибольшим количеством “магазинов у дома” (Х5 и Магнит) урвут большую часть пирога.

Конечным же бенефициаром становятся производители продуктов питания, такие как Черкизово и РусАгро. Более того, можно предположить, что увеличение трат за счет выплаченных денег коснётся именно мясной и молочной продукции.

Также вливание более 500 миллиардов “вертолётных” денег не способствует снижению инфляции и укреплению рубля. Вероятно, что замедление инфляции до конца года мы так и не увидим, что идет немного в разрез с прогнозом ЦБ РФ, а следовательно, увеличивается вероятность дальнейшего повышения ставки до конца года.

#мысли

Президент поручил выплатить пенсионерам по 10 тыс. рублей и военным по 15 тыс. Данная выплата коснется 63 млн. человек. Таким образом, в реальную экономику попадет более 600 млрд рублей. Более того, данная выплата будет далеко не первой – недавно на детей раздали 200 млрд рублей.

Стоит сказать, что, вероятно, дело не только в выборах и т.п. Пенсионеры тратят на еду 75% своих расходов, поэтому рост цен на продукты питания в этом году вынудил многих затянуть пояса потуже. Судя по всему, выплата направлена как раз на то, чтобы избежать “голодных бунтов” среди людей пенсионного возраста. Выплата же военным – более тонкий момент, вероятно, для повышения их лояльности.

Нас, как инвесторов, в первую очередь интересует тот факт, что в реальном секторе экономики у определенной группы лиц появится денежная масса в 500+ млрд рублей. Для сравнения масштабов – всего население 50+ вносит вклад в 21% от общего потребления или ~2трлн рублей. Следовательно, данное денежное вливание соответствует пяти процентам от общих трат россиян на продукты питания и товары широкого потребления, или 25% от трат населения 50+

Интуитивно понятно, что 10 тысяч рублей – такая сумма, которая с большой долей вероятности может быть потрачена пенсионером либо на лекарства, либо в продуктовой сети. Следовательно, те, через кого пройдут данные деньги – торговые сети. При этом, стоит обратить внимание, что в возрастной группе 50+ к богатым относится 17%, а к среднему классу 18%. Выходит, не стоит ждать, что показатели Азбуки Вкуса почувствуют данную денежную массу, а вот сети, обладающие наибольшим количеством “магазинов у дома” (Х5 и Магнит) урвут большую часть пирога.

Конечным же бенефициаром становятся производители продуктов питания, такие как Черкизово и РусАгро. Более того, можно предположить, что увеличение трат за счет выплаченных денег коснётся именно мясной и молочной продукции.

Также вливание более 500 миллиардов “вертолётных” денег не способствует снижению инфляции и укреплению рубля. Вероятно, что замедление инфляции до конца года мы так и не увидим, что идет немного в разрез с прогнозом ЦБ РФ, а следовательно, увеличивается вероятность дальнейшего повышения ставки до конца года.

#мысли

Банк Санкт-Петербург (#BSPB). Разбор отчета

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

Банк сегодня представил МСФО отчет за 1пг 2021 год. Основные моменты:

▫️Чистая прибыль 7,3 млрд рублей (+102% г/г)

▫️Рентабельность капитала составила 16,1% (8,9% в 1пг 2020, 10,8% в 1кв 2021);

▫️Чистый комиссионный доход 4,2 млрд рублей, (+25,4% г/г)

▫️Кредитный портфель вырос на 10,5% г/г, включая +11,5% в розничном портфеле и +10,3% в корпоративном.

В целом, результаты превышают те метрики, которые Банк установил в своей Стратегии 2021-2023 (хотя там показаны только конечные значения на 2023 год; мы же отслеживаем их через модель среднегодового прироста).

При этом есть интересный момент:

За 2кв 2021 из 6 млрд доналоговой прибыли почти 1,57 млрд (~26%) составили доходы от операций с валютами и финансовыми инструментами, то есть их доля осталась примерно той же, что и в 1кв 2021.

С одной стороны, торговая деятельность, на наш взгляд, не должна является основной для Банка, а значит оказывать существенное влияние на его финансовые результаты. Мы полагаемся исключительно на банковские компетенции его сотрудников + торговая деятельность может приводить к повышенной волатильности финансовых результатов, а, следовательно, есть вероятность нарисовать убыток.

С другой стороны, если сравнивать текущую деятельность Банка с прошлыми годами, то там, конечно, была куда бОльшая волатильность результатов из-за торговых доходов (влияние кратно выше). Банк это тоже понимает, и на этом акцентировал внимание на Дне инвестора (см. картинку). Будем следить за данной статьей доходов.

По результатам года ожидаем получение Банком 12-14 млрд чистой прибыли. При текущей капитализации в 34,6 млрд рублей, а также имеющихся планах развития акции BSPB крайне интересны (в связи с этим занимают 23% в нашем портфеле). С учетом планирующегося выкупа и дивидендной политики мы ожидаем, что Банк направит на дивиденды 2,5-3 млрд рублей + планируется выкуп на ~1 млрд рублей. Дивидендная доходность оценивается в 7-8%, а с учетом выкупа - в 10-11%.

#отчеты #BSPB

{kind=link}

Плов дорожает!

Вчера Министерство экономического развития опубликовало актуальные данные по официальной инфляции. По ним цены на 24 августа выросли год к году на 6,68% (+0,07% с начала месяца), а с начала года на 4,58%. Такая динамика идет в разрез с предположением ЦБ о прохождения пика инфляции в июле.

Официальная общая продовольственная инфляция составила 8,16%. Однако, хорошо, что Минэк дает теперь разбивку по продовольственным товарам, и вот там цифры больше похоже на те, которые люди наблюдают в жизни. Так цена на курицу выросла почти на 20% г/г, на сахар на 39,2%, картошка 32,55%.

Мы решили сделать собственный “индекс плова”, взвешенный по цене, в который входит следующий набор продуктов:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍶Подсолнечное масло 200мл = 36,54 руб. (5,3%)

🍖Баранина 1кг = 461,1 руб. (66,5%)

🥕Морковка 1кг = 70 руб. (10%)

🍚Рис 1кг = 111 руб. (16%)

🧅Лук 0,5кг = 15 руб. (2,2%)

Итог: 693,6 руб./набор

📈 Официальная инфляция по данным категориям товаров: Подсолнечное масло (+27,3%), баранина (+13,6%), морковь (+40,2%), рис (+1,3%), лук (+17,7%)

Таким образом, данный набор продуктов, если отталкиваться от официальных цифр, стоил 609,7 рублей/набор год назад. Следовательно, “индекс плова” год-к-году вырос на 13,8%. Если ваша зарплата не выросла на данную величину, то плова вам уже достанется меньше 🙈

Понятно, что диверсификация у набора вышла достаточно слабой, и основной вклад в изменение цен вносит баранина. Однако, благодаря полной раскладке в отчете, можно придумать любой другой индекс и рассчитать рост его стоимости. Пишите в комментариях свои пропорции наборов, тот, который понравится нам больше всего, мы постараемся рассчитать в следующих постах.

Также у нас в планах начать вести индекс плова с 18 сентября, непосредственно основываясь на личных покупках, а не на данных Росстата. Будет интересно в будущем сравнить, большое ли будет расхождение.

#макро

Вчера Министерство экономического развития опубликовало актуальные данные по официальной инфляции. По ним цены на 24 августа выросли год к году на 6,68% (+0,07% с начала месяца), а с начала года на 4,58%. Такая динамика идет в разрез с предположением ЦБ о прохождения пика инфляции в июле.

Официальная общая продовольственная инфляция составила 8,16%. Однако, хорошо, что Минэк дает теперь разбивку по продовольственным товарам, и вот там цифры больше похоже на те, которые люди наблюдают в жизни. Так цена на курицу выросла почти на 20% г/г, на сахар на 39,2%, картошка 32,55%.

Мы решили сделать собственный “индекс плова”, взвешенный по цене, в который входит следующий набор продуктов:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍶Подсолнечное масло 200мл = 36,54 руб. (5,3%)

🍖Баранина 1кг = 461,1 руб. (66,5%)

🥕Морковка 1кг = 70 руб. (10%)

🍚Рис 1кг = 111 руб. (16%)

🧅Лук 0,5кг = 15 руб. (2,2%)

Итог: 693,6 руб./набор

📈 Официальная инфляция по данным категориям товаров: Подсолнечное масло (+27,3%), баранина (+13,6%), морковь (+40,2%), рис (+1,3%), лук (+17,7%)

Таким образом, данный набор продуктов, если отталкиваться от официальных цифр, стоил 609,7 рублей/набор год назад. Следовательно, “индекс плова” год-к-году вырос на 13,8%. Если ваша зарплата не выросла на данную величину, то плова вам уже достанется меньше 🙈

Понятно, что диверсификация у набора вышла достаточно слабой, и основной вклад в изменение цен вносит баранина. Однако, благодаря полной раскладке в отчете, можно придумать любой другой индекс и рассчитать рост его стоимости. Пишите в комментариях свои пропорции наборов, тот, который понравится нам больше всего, мы постараемся рассчитать в следующих постах.

Также у нас в планах начать вести индекс плова с 18 сентября, непосредственно основываясь на личных покупках, а не на данных Росстата. Будет интересно в будущем сравнить, большое ли будет расхождение.

#макро

{kind=link}

Виды инвестиционных идей

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

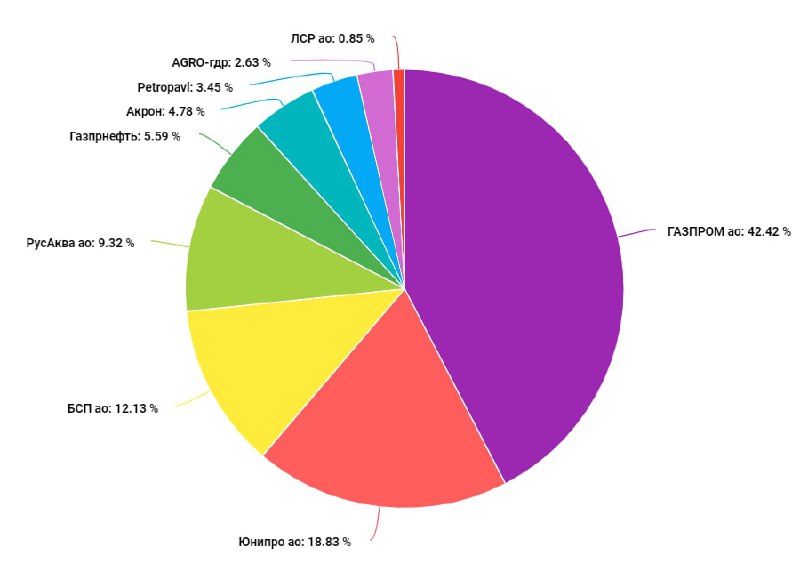

⚡️Сделки

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

🔴 Банк Санкт-Петербург (#BSPB) – сокращение позиции (16,5% ➡️ 12,1%)

Позиция по БСП разделена у нас на инвестиционную и спекулятивную часть. О причинах открытия спекулятивной части писали в начале августа. Цель была 75 рублей на рынке или оферта на обратный выкуп в зависимости от того, что наступит раньше.

Спустя 20 дней после входа в позицию по ~70,8, котировки в плотную подошли к отметке в 75. Понимая, что навряд ли цена добьет до 75 ровно, выставили заявку на продажу спекулятивной доли по 74,79, которую за день потихоньку удволетворили.

Итог: +5,6% меньше, чем за месяц

Инвестиционную часть также держим. Как бизнес Банк Санкт-Петербург до сих пор остается фундаментально сильной идеей с крайней недооценкой.

🟢Газпром (#GAZP) – увеличили долю (13,6% ➡️ 41,4%)

Причины:

📃 Сильный фундаментальный фон. Котировки газа на европейских хабах пробили $602 за тыс. кубических метров. Сегодня должна выйти отчетность с ростом показателей г/г, по которой также можно будет сократить неопределённость в отношении размера дивидендов по итогам 2021 года.

📈Технически котировки акций поджимали к психологической цифре “300”. В июле, после быстрого роста, от данного уровня цена развернулась, но глобальной смены тренда не произошло. В середине августа котировки вновь пришли к трем сотням, откуда продавцы попробовали провести атаку, но она захлебнулась. 24 августа вновь оказались у уровня, даже оформили ложный прокол, после чего откатились. Однако тот факт, что каждая атака медведей завершалась с середины июля все выше и выше (минимумы повышались), наталкивает на мысль, что текущее пробитие уровня не окажется ложным, а после пробития цена пойдет распределяться выше, если фундаментальные факторы сильно не изменятся.

Поэтому решили заходить по 300-303, со “стопом” ниже 300. Технически стоп заранее не выставляем, однако закрепление вновь ниже 300 и ухудшение конъюнктуры, будет являться сигналом на ликвидацию спекулятивной части.

Глобально цель – район 350, но будем смотреть по обстоятельствам – при получении сигнала о смене тренда, либо об изменении текущей фундаментальной обстановки частично или полностью можем закрыть спекулятивную позицию.

💼 Наш портфель

#GAZP #сделки #BSPB

{kind=link}

Глава ФРС все еще не уронил рынок

В пятницу прошел симпозиум в Джексон Холле, на котором выступал глава Федеральной Резервной Системы Джером Пауэлл. Большое количество инвесторов приковали свое внимание к его речи, но ничего конкретного снова не услышали.

Изначально, за несколько дней до выступления по динамике мировых индексов было видно, что трейдеры и инвесторы сокращают позиции, опасаясь повышения волатильности и начала коррекции после слов Пауэлла. Следовательно, рынок закладывал потенциальную возможность, что глава ФРС скажет – “инфляция ужас, все пропало, вот кнопка отключения QE, вот я на нее нажал”.

Другими словами, ожидалась более жесткая риторика в отношении инфляции, а также конкретизация сроков сворачивания программы количественного смягчения. Однако, Джером был непоколебим и вновь выдал уже всем известную мантру – “инфляция носит временный характер, QE сворачивать будем, но торопиться не стоит”

Другими словами, ФРС видит, что инфляция на высоких значениях, но основной ее причиной считает не монетарные факторы, а сбои в цепочках поставок, которые все еще не наладились с 2020 года. Так, например, цена фрахта контейнеровозов из портов Китая в США выросла в десятки раз из-за заторов и эпизодичных локдаунов, а как следствие, транспортные расходы упали в цену конечной продукции. Пауэлл считает, что данная ситуация и аналогичные похожие механизмы должны прийти в норму в течении года, а следовательно, и темпы роста цен снизятся.

Относительно QE конкретных сроков сворачивания обозначено не было. Многие инвесторы ожидают сейчас, что речь о сворачивании будет на заседании ФРС в сентябре, однако сам процесс сворачивания растянется на полгода. Вероятно, что сокращение не станет холодным душем для рынка, так как будет проходить постепенно, при этом в экономике все еще продолжают действовать нулевые ставки.

#мысли #макро

В пятницу прошел симпозиум в Джексон Холле, на котором выступал глава Федеральной Резервной Системы Джером Пауэлл. Большое количество инвесторов приковали свое внимание к его речи, но ничего конкретного снова не услышали.

Изначально, за несколько дней до выступления по динамике мировых индексов было видно, что трейдеры и инвесторы сокращают позиции, опасаясь повышения волатильности и начала коррекции после слов Пауэлла. Следовательно, рынок закладывал потенциальную возможность, что глава ФРС скажет – “инфляция ужас, все пропало, вот кнопка отключения QE, вот я на нее нажал”.

Другими словами, ожидалась более жесткая риторика в отношении инфляции, а также конкретизация сроков сворачивания программы количественного смягчения. Однако, Джером был непоколебим и вновь выдал уже всем известную мантру – “инфляция носит временный характер, QE сворачивать будем, но торопиться не стоит”

Другими словами, ФРС видит, что инфляция на высоких значениях, но основной ее причиной считает не монетарные факторы, а сбои в цепочках поставок, которые все еще не наладились с 2020 года. Так, например, цена фрахта контейнеровозов из портов Китая в США выросла в десятки раз из-за заторов и эпизодичных локдаунов, а как следствие, транспортные расходы упали в цену конечной продукции. Пауэлл считает, что данная ситуация и аналогичные похожие механизмы должны прийти в норму в течении года, а следовательно, и темпы роста цен снизятся.

Относительно QE конкретных сроков сворачивания обозначено не было. Многие инвесторы ожидают сейчас, что речь о сворачивании будет на заседании ФРС в сентябре, однако сам процесс сворачивания растянется на полгода. Вероятно, что сокращение не станет холодным душем для рынка, так как будет проходить постепенно, при этом в экономике все еще продолжают действовать нулевые ставки.

#мысли #макро

{kind=link}

Русская Аквакультура (#AQUA). Разбор отчета

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

#отчеты #AQUA

{kind=link}

⚡️Сделки

🔴ЛСР (#LSRG) – продали полностью (0,83% ➡️ 0%)

Покупали с целью поймать рост перед второй дивидендной выплатой. Однако, вначале насторожила новость о проведении обратного выкупа на сумму, которая похожа на размер второй дивидендной выплаты. Также насторожило, что после отчета ничего не услышали про вторую дивидендную выплату.

Появляются сомнения, что компания может заявить, как и в прошлом году, что у нее вообще-то выкуп вместо дивидендов, поэтому выплаты не будет. С одной стороны, с точки зрения цифр, формально доходность акционера на дистанции будет одинаковой, что при выкупе, что при дивидендах. Но с точки зрения психологии, дивидендные инвесторы могут очень сильно расстроиться и потерять доверие к данной компании, что будет выражаться в плохой динамике котировок акций.

📈 Прибыль по сделке = 1,3% (с июня 2021)

🔴 Газпромнефть (#SIBN) – продали полностью (5,6% ➡️ 0%)

Несмотря на то, что на нефтяном рынке сохраняется дисбаланс, выраженный в дефиците предложения, который, вероятно, продержится до конца года, сильных апсайдов в нефтянке мы пока не чувствуем.

Газпромнефть – хорошая компания, увеличение квот по ОПЕК+ и высокие цены на нефть в совокупности с текущим курсом рубля, вероятно приведут к тому, что результаты в 3-4 квартале будут очень хорошими. Однако, мы думаем, что среднесрочно рост достаточно ограничен и хотим переложиться в более интересные идеи.

📈Прибыль по сделке с учетом дивидендов = 19,3% (с мая 2021)

🟢 Русагро (#AGRO) - увеличение позиции (2,6% ➡️ 4,9%)

При явно позитивной конъюнктуре, оценка компании остается ниже рынка. Считаем, что цены на продукты в мире в ближайшее время падать не будут, в том числе из-за роста цен на удобрения, следовательно, благоприятные ценовые условия для Русагро сохранятся.

🟢 Акрон (#AKRN) - увеличение позиции (4,8% ➡️ 11,6%)

По Акрону писали разбор и причины покупки в портфель. Считаем, что пока газ дорогой, цены на удобрения вниз не пойдут. При этом, Акрон имеет доступ к самым низким ценам на газ. По форвардным мультипликаторам, даже по 7000 за акцию, компания имеет потенциал роста в 30-50% при сохранении текущей обстановки на мировом рынке удобрений.