Наш подход

При выборе объекта инвестирования мы используем два известных всем инвесторам инструментария - фундаментальный и технический анализы.

Сегодня мы уделим время фундаментальному анализу.

Данный инструмент помогает нам оценить сравнительную дешивизну или дороговизну компании относительно ее перспектив и текущей конъюнктуры на рынке.

Применяя его, мы последовательно изучаем все необходимые аспекты деятельности компании в текущем состоянии и на перспективу 1-3 лет. Среди них могут быть:

- Перспективы отрасли, в которой работает компания

- Сколько компания сможет заработать в будущем для ее акционеров

- Как компания распоряжается своей прибылью

- Структура активов и капитала компании

- Оценка компании (чаще всего смотрим на мультипликаторы, строим модели для оценки их форвардных значений, а также на дивиденды)

Для закрепления и структуризации информации, касающейся того или иного бизнеса, мы делаем для себя инвестиционные обзоры. В будущем также планируем делиться ими с вами :)

А пока можете ознакомиться со "скелетом" наших обзоров (это наброски, на товарный вид шаблона не претендуем😅). Надеемся, он пригодится вам в случае самостоятельного изучения компании. Эдакий чек-лист :)

Сохраняйте, чтобы не потерять!

#портфель #база_знаний

При выборе объекта инвестирования мы используем два известных всем инвесторам инструментария - фундаментальный и технический анализы.

Сегодня мы уделим время фундаментальному анализу.

Данный инструмент помогает нам оценить сравнительную дешивизну или дороговизну компании относительно ее перспектив и текущей конъюнктуры на рынке.

Применяя его, мы последовательно изучаем все необходимые аспекты деятельности компании в текущем состоянии и на перспективу 1-3 лет. Среди них могут быть:

- Перспективы отрасли, в которой работает компания

- Сколько компания сможет заработать в будущем для ее акционеров

- Как компания распоряжается своей прибылью

- Структура активов и капитала компании

- Оценка компании (чаще всего смотрим на мультипликаторы, строим модели для оценки их форвардных значений, а также на дивиденды)

Для закрепления и структуризации информации, касающейся того или иного бизнеса, мы делаем для себя инвестиционные обзоры. В будущем также планируем делиться ими с вами :)

А пока можете ознакомиться со "скелетом" наших обзоров (это наброски, на товарный вид шаблона не претендуем😅). Надеемся, он пригодится вам в случае самостоятельного изучения компании. Эдакий чек-лист :)

Сохраняйте, чтобы не потерять!

#портфель #база_знаний

Где брать информацию. Базовый набор

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

Где брать информацию. Продвинутый набор

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

Поговорим об ИИС

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

Индивидуальный инвестиционный счет (или ИИС) позволяет инвестору воспользоваться правом на получение вычетов и льгот.

Всего существует два варианта их получения:

1. По ИИС тип А можно получить налоговый вычет по НДФЛ на сумму, равную 13% от взносов на инвестиционный счет за календарный год, но не более, чем с 400 тыс. руб.

Следовательно, пополнив счет на 400 тыс. руб., на следующий год вы можете подать налоговую декларацию и вернуть 52 тыс. руб. в виде налогового вычета.

Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами по основному доходу в течение прошедшего календарного года.

2. По ИИС тип Б вы освобождаетесь от уплаты налога на всю сумму полученного дохода на счете, кроме дивидендов.

Кстати, максимальный размер пополнения ИИС любого типа составляет 1 млн. руб. в год.

Какой тип счета выбрать?

Тип Б обычно выбирают те, кто рассчитывает получить доход, превышающий трехлетнюю сумму взносов. В этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б является единственным вариантом для тех, кто не платит подоходный налог по ставке 13%.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса.

Тип счета определяется исходя из ваших действий.

Если вы подавали заявление на получение вычета, значит ваш ИИС приобретает тип А. Если вы не подаете никаких заявлений и при закрытии ИИС предъявляете документ о том, что вы не получали вычетов по счету, тогда ИИС приобретает тип Б.

Также стоит помнить, что минимальный срок действия договора для получения вычетов и льгот по ИИС составляет 3 года + не допускается частичное изъятие денег со счета. Это значит, что при досрочном изъятии денег с ИИС (читай закрытии ИИС) вы лишаетесь права на получение вычетов и льгот. А если вами уже был получен вычет, то при досрочном закрытии счета вы будете обязаны вернуть их с уплатой пеней.

В следующей публикации рубрики #база_знаний мы осветим дополнительные условия ведения ИИС, вступившие в силу с 2021 года.

#база_знаний #иис

ИИС в 2021 году

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

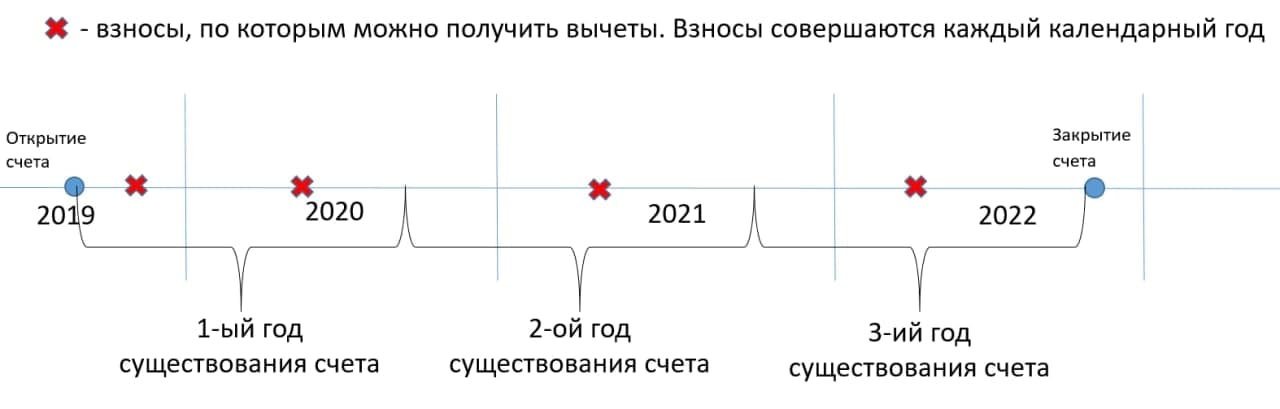

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

Итак, после вводных слов об индивидуальном инвестиционном счете, мы бы хотели представить основные моменты с учетом изменений, вступивших в силу в 2021-м году, в которых у частных инвесторов часто возникает путаница:

▫️ Дивиденды

Когда к вам насчет поступают дивиденды, то они приходят уже очищенными от налогов.

Несмотря на то, что дивиденды являются доходом, с которых был уплачен НДФЛ, их нельзя использовать для получения вычета по ИИС типа А. Также по ним нельзя освободиться от уплаты налога по ИИС типа Б.

▫️ Купоны

С купонами возникает двоякая ситуация. Часть брокеров зачисляет купоны с уже удержанным налогом, другая часть - без удержания налогов. Во втором случае налоги будут удерживаться в момент закрытия ИИС.

Купоны также не являются доходом, который можно использовать для получения вычета по ИИС типа А. Если же ваш ИИС приобретет тип Б, то по купонам НДФЛ не удерживается.

Однако в случаях, когда купоны приходят очищенными от налогов, а при закрытии счета ИИС приобретает тип Б, подразумевается, что излишне удержанный налог по купонам будет возвращен. При этом, есть вероятность, что брокер уже отправил удержанный налог в ФНС. Поэтому есть два варианта:

- Если налог еще не ушел в ФНС, то брокер возместит удержанный налог

- Если налог ушел в ФНС, то брокер выдаст справку и предложит решать вопрос о возмещении излишне удержанного налога с ФНС самостоятельно

В таком случае, если вы хотите гарантированно не иметь проблем с налогами на ИИС с вычетом типа Б, то стоит предпочесть брокера, который не удерживает налог с купонов на ИИС.

▫️ Виды доходов для получения вычета

Для ИИС типа А вычет можно использовать только по двум видам доходов: на зарплату и иные поступления по трудовому договору (например, премия), а также на проценты, получаемые по вкладам или остаткам на счетах физлиц в банках, находящихся на территории РФ.

▫️ Когда можно получить вычет

Если вы выбрали ИИС типа А, то сможете получить вычет уже на следующий год после первого пополнения счета. Подать декларацию нужно в течение трех лет после пополнения счета. Например, если Вы хотите получить вычет за 2019 год, то декларацию необходимо подать до конца 2022 года.

▫️ ЛДВ на ИИС

Льгота на долгосрочное владение не работает на ИИС.

▫️ Срок существования ИИС

Срок существования ИИС отсчитывается с даты подписания заявления о присоединении к договору на ведение ИИС. Данная особенность позволяет открыть ИИС, например, в январе 2021-го года, но при этом пополнить его позже, скажем, в конце года. Многие пользуются данной особенностью, когда не хотят "морозить" деньги на ИИС. И в этом случае вы имеете полное право получить первый вычет в размере 52 000, если внести те же 400 000 в конце первого года существования ИИС.

▫️ Сколько вычетов можно получить за 3 года

Существует мнение, что минимальный срок существования ИИС равен количеству вычетов, то бишь три года = три вычета. Это не совсем так. Допустим вы подписали заявление о присоединении к договору ведения ИИС 10 ноября 2019 года. По закону, чтобы не потерять право на вычет, вы можете закрыть счет не ранее 11 ноября 2022 года. Отсчёт идет именно с 10 ноября, а не с начала следующего календарного года, т.е. не с 1 января 2020 года. Соответственно, вы вправе закрыть ИИС 11 ноября 2022, а не ждать конца 2022 года. Получается, что три года существования ИИС захватывают четыре календарных года — 2019, 2020, 2021, 2022. А учитывая тот факт, что лимиты на взнос обновляются каждое 1-е января, можно сделать вывод, что в данном случае воспользоваться вычетом можно четыре раза. Подробнее - на картинке👇

#база_знаний #иис

{kind=link}

Виды инвестиционных идей

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

Каждая инвестиционная идея - это четко сформулированная причина, по которой инвестор принимает решение о покупке или продаже доли в бизнесе. Однако в начале своего инвестиционного пути некоторым новичкам бывает довольно трудно составить логическую цепочку, согласно которой по их мнению акции могут подорожать или упасть в цене. Поэтому мы составили небольшой список основных типов инвестиционных идей, который может помочь начать формулировать причины к покупке доли в бизнесе и, таким образом, принимать взвешенные решения.

1. Идеи роста. Это, наверное, самый базовый вид инвестиционной идеи. Суть проста - если мы видим, что компания в ближайшие годы нарастит свой финансовый результат, а форвардная оценка этих результатов оказывается низкой, то при прочих равных цена такой компании будет иметь потенциал к росту. Тут, конечно, будет сложно обойтись без хотя бы простейшей финансовой модели с прикидками будущих доходов и расходов.

2. Дивидендные идеи. Они могут заключаться как в росте дивидендных выплат, так и в том, что компания может начать платить дивиденды.

Первое чаще всего заключается в прогнозе финансовых результатов, сравнении дивидендной доходности с требуемой на рынке, а также составлении прогнозов относительного того, сможет ли компания платить хотя бы столько же дивидендов в будущем. Если мы видим, что при текущих ценах намечается высокая дивдоходность, то цена акций компании будут иметь потенциал к росту.

Частный случай - выплата спецдивиденда, которая, например, может быть связана с высвобождением кэша после продажи непрофильного актива (как это было у Центрального Телеграфа в 2020-м году). Но где высокие дивиденды - там и высокие риски, связанные как минимум с большим дивидендным гэпом.

Второе, например, может означать некую трансформацию из компании роста в компанию стоимости. Такой вид идеи, на наш взгляд, имеет особую ценность, в частности на длительном горизонте инвестирования.

3. Снижение долга. Такой вид идей чаще всего срабатывает с крайне неустойчивыми в финансовом плане компаниями (например, NetDebt/EBITDA более 3-4). В гашении долга ему может помочь наступление сырьевого цикла, в результате которого наблюдается рост цен на производимую компанией продукцию. Ну а далее работает следующий сценарий: рост цен - рост прибыли и денежного потока - гашение долгов - снижение процентных платежей и финансового риска - рост собственного капитала и его оценки.

4. Поглощение компании. Бывают ситуации, когда крупный акционер, покупая пакет акций, превышает свою долю владения равную 30%, 50% или 75%. В этих случаях, согласно закону "Об акционерных обществах", такой акционер будет обязан (с некоторыми исключениями) выставить предложение другим акционерам о приобретении у них акций по цене не ниже средневзвешенной за последние 6 месяцев и не ниже цены самой сделки. Тут, кстати, возможен вариант разгона котировок перед объявлением оферты.

#база_знаний

Подход к финансовому анализу. Формула Дюпона

Затрагивая инвестиционный подход к выбору активов себе в портфель, нельзя не упомянуть о необходимости глубокого финансового анализа для принятия инвестиционного решения.

В эру распространения различных скринеров и курсов по экспресс-анализу финансового положения многие стали считать, что достаточно посмотреть на динамику самых базовых показателей для понимания того, как обстоят дела с финансами у компаний: выручка, чистая прибыль, рентабельность активов и собственного капитала, ну и еще пару каких-нибудь популярных показателей.

С одной стороны, сама концепция экспресс-анализа имеет место быть. То есть инвестор, пробежавшись глазами по фин показателям из того же скринера, в той или иной степени сможет правильно определить реальное финансовое положение компании.

С другой же стороны, опрометчиво будет утверждать, что такой экспресс-анализ всегда будет помогать верно определять истинные причины наблюдаемой динамики показателей.

Возьмем к примеру показатель ROE (рентабельность собственного капитала). Его формула весьма проста – чистая прибыль / среднее значение СК за 2 последних года, и показывает, сколько чистой прибыли приносит компания на акционерный капитал.

Стабильная динамика такого показателя (например, в течение 5 лет ROE составляет 20%) на первый взгляд может говорить о том, что в компании все ОК. Однако если заглянуть поглубже, то может оказаться, что такая динамика может сопровождаться значительными изменениями в структуре баланса, а также доходов и расходов.

Для понимания таких изменений можно применить уравнение Дюпона. Он представляет собой расчет ROE через три концептуальные составляющие – чистую маржинальность продаж, оборачиваемость активов и финансовый рычаг. Разберем каждый по отдельности:

▫️Чистая маржинальность продаж (ROS) = чистая прибыль / выручка (ЧП/В).

Показывает величину чистой прибыли, генерируемой одним рублем выручки. Чем выше ROS, тем эффективнее компания. Чтобы повысить маржинальность продаж, компания может либо увеличить продажи при сохранении прежнего уровня расходов, либо сократить и оптимизировать расходы в условиях, когда нарастить выручку не удается.

▫️Оборачиваемость активов (ОА) = выручка / среднее значение активов за 2 последних года (В/А).

Отражает эффективность использования активов. Иными словами, если мы видим, что единица активов стала приносить больше выручки, значит эффективность использования таких активов возрастает. Также верно и обратное.

▫️Финансовый рычаг (ФР) = среднее значение активов за 2 последних года / среднее значение СК за 2 последних года (А/СК).

Отражает степень финансовой зависимости компании. Чем выше значение коэффициента, тем выше финансовая зависимость. Если активов много, а собственного капитала мало, то это может означать, что остальная доля активов была профинансирована за счет заемного капитала. А значит, значение коэффициента будет высоким. Соответственно, будет верно и обратное.

Таким образом, перемножив данные показатели и применив простейшее правило сокращения дробей, мы получим следующее:

ЧП/В В/А А/СК = ЧП/В В/А А/СК = ЧП/СК = ROE, что собственно и является формулой Дюпона.

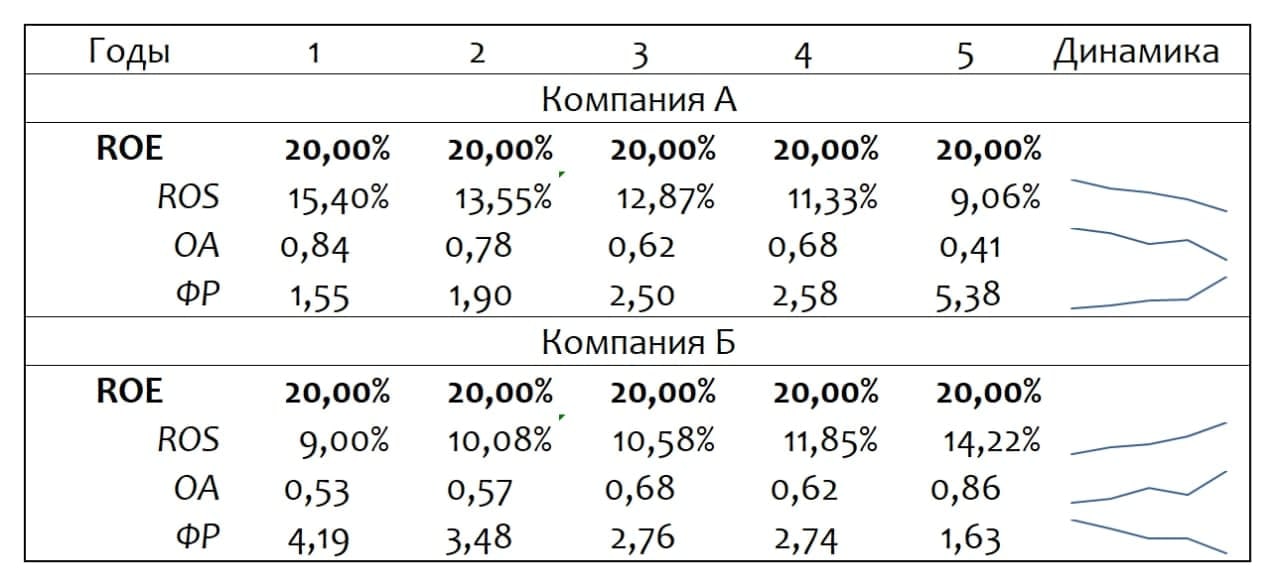

Ну а теперь взгляните на примеры компаний (на картинке внизу👇), имеющих одинаковую динамику ROE, но с разбивкой этого показателя на составляющие формулы Дюпона. Очевидно, что с точки зрения финансов дела у Компании А заметно хуже, чем у Компании Б – падение маржинальности продаж и оборачиваемости активов вкупе с ростом финансовой зависимости ставит под угрозу финансовое положение, хотя динамика ROE об этом не сигнализирует.

Разбирая данный пример, мы призываем к более внимательному и комплексному анализу компаний в процессе принятия инвестиционных решений. За ширмой красивых показателей порой скрывается очень неприятная реальность, которая может погубить ваши инвестиции.

#база_знаний

Затрагивая инвестиционный подход к выбору активов себе в портфель, нельзя не упомянуть о необходимости глубокого финансового анализа для принятия инвестиционного решения.

В эру распространения различных скринеров и курсов по экспресс-анализу финансового положения многие стали считать, что достаточно посмотреть на динамику самых базовых показателей для понимания того, как обстоят дела с финансами у компаний: выручка, чистая прибыль, рентабельность активов и собственного капитала, ну и еще пару каких-нибудь популярных показателей.

С одной стороны, сама концепция экспресс-анализа имеет место быть. То есть инвестор, пробежавшись глазами по фин показателям из того же скринера, в той или иной степени сможет правильно определить реальное финансовое положение компании.

С другой же стороны, опрометчиво будет утверждать, что такой экспресс-анализ всегда будет помогать верно определять истинные причины наблюдаемой динамики показателей.

Возьмем к примеру показатель ROE (рентабельность собственного капитала). Его формула весьма проста – чистая прибыль / среднее значение СК за 2 последних года, и показывает, сколько чистой прибыли приносит компания на акционерный капитал.

Стабильная динамика такого показателя (например, в течение 5 лет ROE составляет 20%) на первый взгляд может говорить о том, что в компании все ОК. Однако если заглянуть поглубже, то может оказаться, что такая динамика может сопровождаться значительными изменениями в структуре баланса, а также доходов и расходов.

Для понимания таких изменений можно применить уравнение Дюпона. Он представляет собой расчет ROE через три концептуальные составляющие – чистую маржинальность продаж, оборачиваемость активов и финансовый рычаг. Разберем каждый по отдельности:

▫️Чистая маржинальность продаж (ROS) = чистая прибыль / выручка (ЧП/В).

Показывает величину чистой прибыли, генерируемой одним рублем выручки. Чем выше ROS, тем эффективнее компания. Чтобы повысить маржинальность продаж, компания может либо увеличить продажи при сохранении прежнего уровня расходов, либо сократить и оптимизировать расходы в условиях, когда нарастить выручку не удается.

▫️Оборачиваемость активов (ОА) = выручка / среднее значение активов за 2 последних года (В/А).

Отражает эффективность использования активов. Иными словами, если мы видим, что единица активов стала приносить больше выручки, значит эффективность использования таких активов возрастает. Также верно и обратное.

▫️Финансовый рычаг (ФР) = среднее значение активов за 2 последних года / среднее значение СК за 2 последних года (А/СК).

Отражает степень финансовой зависимости компании. Чем выше значение коэффициента, тем выше финансовая зависимость. Если активов много, а собственного капитала мало, то это может означать, что остальная доля активов была профинансирована за счет заемного капитала. А значит, значение коэффициента будет высоким. Соответственно, будет верно и обратное.

Таким образом, перемножив данные показатели и применив простейшее правило сокращения дробей, мы получим следующее:

ЧП/В В/А А/СК = ЧП/В В/А А/СК = ЧП/СК = ROE, что собственно и является формулой Дюпона.

Ну а теперь взгляните на примеры компаний (на картинке внизу👇), имеющих одинаковую динамику ROE, но с разбивкой этого показателя на составляющие формулы Дюпона. Очевидно, что с точки зрения финансов дела у Компании А заметно хуже, чем у Компании Б – падение маржинальности продаж и оборачиваемости активов вкупе с ростом финансовой зависимости ставит под угрозу финансовое положение, хотя динамика ROE об этом не сигнализирует.

Разбирая данный пример, мы призываем к более внимательному и комплексному анализу компаний в процессе принятия инвестиционных решений. За ширмой красивых показателей порой скрывается очень неприятная реальность, которая может погубить ваши инвестиции.

#база_знаний

{kind=link}

Форвардный мультипликатор

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

{kind=link}

Как посчитать допустимое плечо

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

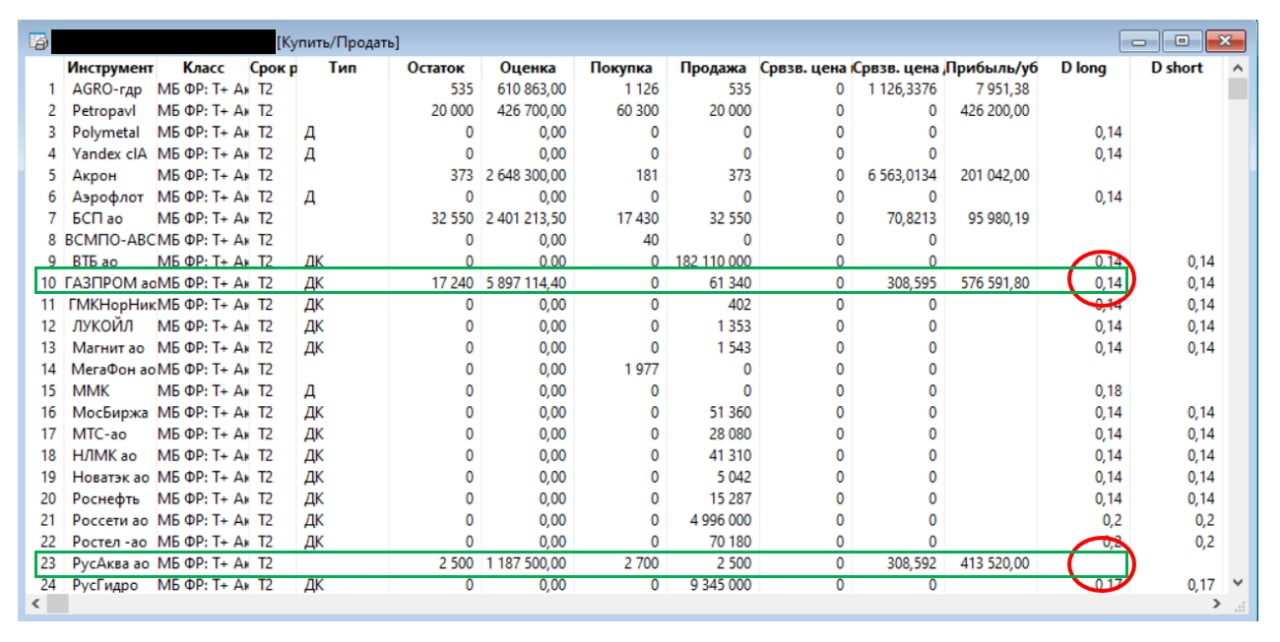

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

{kind=link}

Прибыль есть, а денег нет 💸

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

Налог с дивидендов по депозитарным распискам

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

{kind=link}

Как легально снизить дивиденды?

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Telegraph

Как легально снизить дивиденды?

Многие компании связывают свою дивидендную политику с размером чистой прибыли. Все просто и понятно - если мы ожидаем рост доходов, то и дивиденды могут быть повыше. Однако даже в таком случае может таиться опасность снижения дивидендов. Тут все дело в том…

Налог при выводе денег с брокерского счета

Когда я работал в тех поддержке одной инвестиционной компании, то наиболее часто задаваемым вопросом (с нотками возмущения в голосе/тексте 😅) был вопрос об удержании налогов при выводе средств со счета. Многие недоумевали, почему заявка на вывод средств одна, а размер поступлений - совершенно иной.

Разберем по полочкам, почему и сколько удерживают налогов при выводе средств.

По требованию закона, брокер, являющийся налоговым агентом, при получении заявки на вывод средств рассчитывает финансовый результат инвестора с начала текущего года (учитывается именно инвестиционный результат в результате фиксации позиций по цб).

Если он оказывается положительным, то брокер обязан удержать налог (НДФЛ).

Если сумма заявки на вывод денег больше суммы НДФЛ, то начисленный за период налог списывается в полном объеме.

Если сумма выводимых средств меньше или равна НДФЛ, рассчитанного нарастающим итогом с начала года, то при выводе налог удерживается из расчета = сумма вывода * 13%

Рассмотрим пример:

По результатам торгов в текущем году была зафиксирована прибыль в размере 1000 рублей => НДФЛ составит 130 рублей.

В случае подачи заявки на вывод 200 рублей (что больше суммы начисленного НДФЛ) вам по факту поступит 70 рублей, налог удерживается в полном объеме.

В случае заявке на вывод 100 рублей (что меньше суммы НДФЛ) поступление составит 100 - 100*0,13 = 87 рублей.

При этом некоторые брокеры дополнительно могут предоставить следующий ряд условий:

◽️Если на счете есть остатки в рублях, которые позволяют списать налог, то списание произойдет именно с них, и вся запрошенная в заявке сумма поступит на банковский счет;

◽️Если же на счете остатка денег недостаточно для списания налога, то налог будет удержан из суммы вывода, а оставшиеся деньги поступят на банковский счет (собственно это тот самый случай, от которого многие входят в недоумение).

#база_знаний

Когда я работал в тех поддержке одной инвестиционной компании, то наиболее часто задаваемым вопросом (с нотками возмущения в голосе/тексте 😅) был вопрос об удержании налогов при выводе средств со счета. Многие недоумевали, почему заявка на вывод средств одна, а размер поступлений - совершенно иной.

Разберем по полочкам, почему и сколько удерживают налогов при выводе средств.

По требованию закона, брокер, являющийся налоговым агентом, при получении заявки на вывод средств рассчитывает финансовый результат инвестора с начала текущего года (учитывается именно инвестиционный результат в результате фиксации позиций по цб).

Если он оказывается положительным, то брокер обязан удержать налог (НДФЛ).

Если сумма заявки на вывод денег больше суммы НДФЛ, то начисленный за период налог списывается в полном объеме.

Если сумма выводимых средств меньше или равна НДФЛ, рассчитанного нарастающим итогом с начала года, то при выводе налог удерживается из расчета = сумма вывода * 13%

Рассмотрим пример:

По результатам торгов в текущем году была зафиксирована прибыль в размере 1000 рублей => НДФЛ составит 130 рублей.

В случае подачи заявки на вывод 200 рублей (что больше суммы начисленного НДФЛ) вам по факту поступит 70 рублей, налог удерживается в полном объеме.

В случае заявке на вывод 100 рублей (что меньше суммы НДФЛ) поступление составит 100 - 100*0,13 = 87 рублей.

При этом некоторые брокеры дополнительно могут предоставить следующий ряд условий:

◽️Если на счете есть остатки в рублях, которые позволяют списать налог, то списание произойдет именно с них, и вся запрошенная в заявке сумма поступит на банковский счет;

◽️Если же на счете остатка денег недостаточно для списания налога, то налог будет удержан из суммы вывода, а оставшиеся деньги поступят на банковский счет (собственно это тот самый случай, от которого многие входят в недоумение).

#база_знаний

Нужно ли читать аудиторское заключение?

На первый взгляд, аудиторское заключение (АЗ), которое приводится на первых страницах финансового отчета компании, может показаться чем-то невероятно скучным, непонятным и совершенно ненужным для рядового инвестора.

Однако ряд недавних событий, связанных с вероятным дефолтом по корпоративным облигациям, показывает, что их можно было бы предусмотреть, обратив свое внимание на АЗ. В ней иногда содержится весьма полезная информация, которая может помочь инвесторам избежать ненадежных эмитентов и сэкономить время на анализе финансового положения компаний.

Если аудитор считает, что выявленная им информация поможет читателям отчета лучше разобраться в финансовом положении компании, то он может указать ее в соответствии с международными стандартами аудита (хотя вы вряд ли ткнетесь туда, но отсылку на официальный документ оставить все равно надо 😁). Чаще всего, ее располагают в разделе "Существенная неопределенность в отношении непрерывности деятельности".

Так, например, в отчете Роснано аудитор выразил свое мнение о том, что имеющиеся обязательства "могут не быть обеспечены активами группы в достаточной степени". То же касается и ОВК Финанс, где аудитор обращает внимание на проблемы с задолженностью у компании.

#база_знаний

На первый взгляд, аудиторское заключение (АЗ), которое приводится на первых страницах финансового отчета компании, может показаться чем-то невероятно скучным, непонятным и совершенно ненужным для рядового инвестора.

Однако ряд недавних событий, связанных с вероятным дефолтом по корпоративным облигациям, показывает, что их можно было бы предусмотреть, обратив свое внимание на АЗ. В ней иногда содержится весьма полезная информация, которая может помочь инвесторам избежать ненадежных эмитентов и сэкономить время на анализе финансового положения компаний.

Если аудитор считает, что выявленная им информация поможет читателям отчета лучше разобраться в финансовом положении компании, то он может указать ее в соответствии с международными стандартами аудита (хотя вы вряд ли ткнетесь туда, но отсылку на официальный документ оставить все равно надо 😁). Чаще всего, ее располагают в разделе "Существенная неопределенность в отношении непрерывности деятельности".

Так, например, в отчете Роснано аудитор выразил свое мнение о том, что имеющиеся обязательства "могут не быть обеспечены активами группы в достаточной степени". То же касается и ОВК Финанс, где аудитор обращает внимание на проблемы с задолженностью у компании.

#база_знаний

Самый недооцененный источник информации

Если вы на рынке относительно давно, то наверняка у вас уже выработан подход к поиску и анализу информации по той или иной компании. Не будем здесь перечислять всевозможные варианты анализа, но хотим обратить ваше внимание на один из самых неочевидных и недооцененных способов его проведения.

Читаем об этом здесь👇

#база_знаний

Если вы на рынке относительно давно, то наверняка у вас уже выработан подход к поиску и анализу информации по той или иной компании. Не будем здесь перечислять всевозможные варианты анализа, но хотим обратить ваше внимание на один из самых неочевидных и недооцененных способов его проведения.

Читаем об этом здесь👇

#база_знаний

Telegraph

Самый недооцененный источник информации

Наверняка у вас периодически возникают вопросы по компании, ответы на которые можно получить лишь в дорогостоящей аналитике. Однако у некоторых эмитентов есть возможность дать куда более глубокий и объективный взгляд на положение дел как в компании, так и…

Как достучаться до брокера/банка

Вы наверняка не раз сталкивались с так называемыми ботами-помощниками, созданными для оптимизации работы отдела тех. поддержки. И конечно же они зачастую мешают нам, потребителям банковских и брокерских услуг, при решении сложных проблем.

В чате решение сложных вопросов ограничивается фразами "Кажется, я не понял вас, уточните запрос", а когда пытаешься позвать оператора в ответ получаешь "Наши операторы заняты, мы делаем все возможное, чтобы они поскорее связались с вами".

При звонках - такая же редиска. Вместо оператора слышим фразу о невероятной занятости сотрудников другими делами, за чем следует мелодия Вивальди - Осень.

Но кажется, нам удалось найти небольшую лазейку 🤫 Если при очередном уточняющем вопросе бота написать/сказать "Жалоба", то оператор тут же подскочит к вам вне очереди и решит вопрос.

Ниже прикрепили подобный кейс👇

Расскажите о ваших стычках с тех поддержкой

#база_знаний

Вы наверняка не раз сталкивались с так называемыми ботами-помощниками, созданными для оптимизации работы отдела тех. поддержки. И конечно же они зачастую мешают нам, потребителям банковских и брокерских услуг, при решении сложных проблем.

В чате решение сложных вопросов ограничивается фразами "Кажется, я не понял вас, уточните запрос", а когда пытаешься позвать оператора в ответ получаешь "Наши операторы заняты, мы делаем все возможное, чтобы они поскорее связались с вами".

При звонках - такая же редиска. Вместо оператора слышим фразу о невероятной занятости сотрудников другими делами, за чем следует мелодия Вивальди - Осень.

Но кажется, нам удалось найти небольшую лазейку 🤫 Если при очередном уточняющем вопросе бота написать/сказать "Жалоба", то оператор тут же подскочит к вам вне очереди и решит вопрос.

Ниже прикрепили подобный кейс👇

Расскажите о ваших стычках с тех поддержкой

#база_знаний

{kind=link}