🚢 Коллапс в контейнерах перевозках

Высокая роль Китая в мировом экспорте привела к тому, что китайские порты и транспортные узлы стали узким горлышком в мировой торговле. После введения локдаунов, многие предсказывали эффект отложенного спроса после того, как ограничительные меры будут сняты, однако мало кто в связи с этим предсказывал коллапс в международных контейнерных перевозках.

Вся проблема в том, что по мере восстановления экономической активности, а также реализации того самого отложенного спроса, возникла необходимость в повышенных объемах экспорта из мировой фабрики – Китая. Однако мощностей транспортных контейнеровозов оказалось недостаточно, чтобы удовлетворить весь появившийся спрос на перевозки.

Это привело к тому, что индекс мировых контейнерных перевозок вырос с $1200 в доковидном октябре 2019, до 2200 в октябре 2020 (+83% г/г). Но это был далеко не пик. В январе 2021 цена была уже $4400, а сейчас составляет $10300 (+407% г/г). При этом стоит заметить, что это индекс по миру, на определенных направлениях ставка отличается:

▫️Китай – Восточное побережье США = $20057

▫️Китай – Западное побережье США = $18425

▫️Китай – Средиземное море = $12902

▪️Для сравнения по направлению Восточное побережье США – Китай ставка всего $929, хотя тоже за последнее время прилично выросла.

Больше всего по деньгам Китай экспортирует электроники, техники и прочей технологичной продукции. Уже можно заметить, что ценник на данную категорию товаров начинает расти.

Подобная ситуация в экономике, когда резко вырастают цены на транспортировку, а следовательно, и расходы компаний, обычно заканчивается тем, что рост цен переносится на плечи покупателям, то есть выражается в росте потребительских цен.

Поэтому ожидать, что темпы роста цен в США снизятся в ближайшие несколько кварталов, наверно, не стоит. Следовательно, есть основания полагать, что программа количественного смягчения полностью свернется до конца зимы 2022 года. Также, разгон инфляции в США может привести к более быстрой реакции в повышении ключевой ставки, что в свою очередь уже сильнее ударит по маржинальным позициям и за кредитованным компаниям, а соответственно и по мировым финансовым рынкам.

#макро

Высокая роль Китая в мировом экспорте привела к тому, что китайские порты и транспортные узлы стали узким горлышком в мировой торговле. После введения локдаунов, многие предсказывали эффект отложенного спроса после того, как ограничительные меры будут сняты, однако мало кто в связи с этим предсказывал коллапс в международных контейнерных перевозках.

Вся проблема в том, что по мере восстановления экономической активности, а также реализации того самого отложенного спроса, возникла необходимость в повышенных объемах экспорта из мировой фабрики – Китая. Однако мощностей транспортных контейнеровозов оказалось недостаточно, чтобы удовлетворить весь появившийся спрос на перевозки.

Это привело к тому, что индекс мировых контейнерных перевозок вырос с $1200 в доковидном октябре 2019, до 2200 в октябре 2020 (+83% г/г). Но это был далеко не пик. В январе 2021 цена была уже $4400, а сейчас составляет $10300 (+407% г/г). При этом стоит заметить, что это индекс по миру, на определенных направлениях ставка отличается:

▫️Китай – Восточное побережье США = $20057

▫️Китай – Западное побережье США = $18425

▫️Китай – Средиземное море = $12902

▪️Для сравнения по направлению Восточное побережье США – Китай ставка всего $929, хотя тоже за последнее время прилично выросла.

Больше всего по деньгам Китай экспортирует электроники, техники и прочей технологичной продукции. Уже можно заметить, что ценник на данную категорию товаров начинает расти.

Подобная ситуация в экономике, когда резко вырастают цены на транспортировку, а следовательно, и расходы компаний, обычно заканчивается тем, что рост цен переносится на плечи покупателям, то есть выражается в росте потребительских цен.

Поэтому ожидать, что темпы роста цен в США снизятся в ближайшие несколько кварталов, наверно, не стоит. Следовательно, есть основания полагать, что программа количественного смягчения полностью свернется до конца зимы 2022 года. Также, разгон инфляции в США может привести к более быстрой реакции в повышении ключевой ставки, что в свою очередь уже сильнее ударит по маржинальным позициям и за кредитованным компаниям, а соответственно и по мировым финансовым рынкам.

#макро

{kind=link}

Акрон разбил мое сердечко 💔 (нет)

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

Вчера Совет директоров Компании рекомендовал выплатить 1,1 млрд руб. дивидендов, что соответствует 30₽ на акцию.

Очевидно, что данная новость разочаровала инвесторов, отчего акции Компании подешевели на 9%.

Однако принятое Советом директоров предложение о выплате таких дивидендов не меняет наше отношение к будущим результатам Компании и их оценке. При текущей капитализации в 240 млрд руб. и нашем самом скромном прогнозе прибыли за 2021 год (минимум 50 млрд рублей) оценка результатов уже выглядит привлекательной. Ну а если принять во внимание наш базовый сценарий, который предполагает 65-70 млрд руб. чистой прибыли по итогам 2021 года, то форвардная оценка становится крайне низкой.

"Кинули ли инвесторов с дивидендами?" Наше мнение - нет. Менеджмент уже упоминал, что в 2021 году рекомендации Совета директоров по распределению большей части 200 млн долл. ожидаются ближе к концу года.

Ниже мы представили хронологию заявлений менеджмента. Конечно можно заметить, что сохранить ограниченный объем капзатрат Компании не удастся, поскольку в условиях высоких цен на удобрения и внушительных финансовых результатов у менеджмента появляется возможность ускорить введение Талицкого калийного ГОКа в Пермском крае. Однако выплата 200 млн долл. все также остается в силе (см. картинку👇)

#AKRN #мысли

{kind=link}

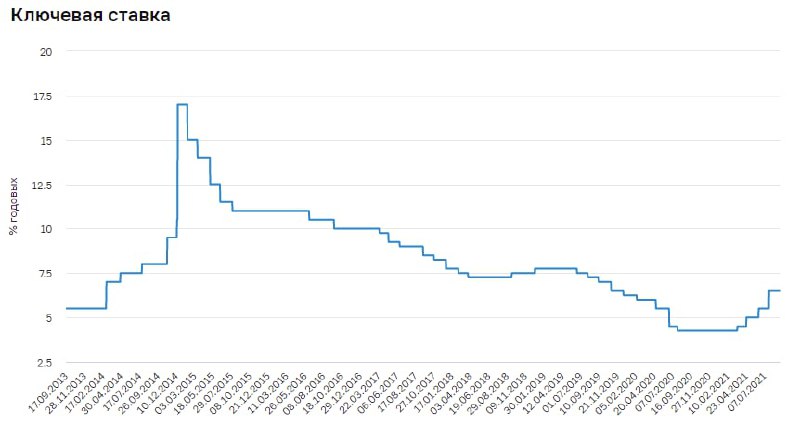

Заседание ЦБ РФ по ставке

Завтра в стенах Центрального Банка России будут обсуждать вопросы денежно-кредитной политики, в том числе вынесут свой вердикт по ключевой ставке.

Напомню, что на прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5% годовых. Мнение складывалось следующее – хоть влияние повышения ставки на инфляцию и идет с лагом в несколько месяцев, темпы роста цен по Росстату, вероятно, к сентябрю снизятся, и ЦБ с большей долей вероятности оставит на сентябрьском заседании ключевую ставку на уровне 6,5%

Однако Росстат вчера отчитался о картине по инфляции, где рапортовал о росте цен широкой корзины на 6,68% г/г в августе против 6,46% г/г в июле. Напомню, что нам важна только динамика, и она говорит нам, что у нас новый пик по инфляции, вопреки ожиданиям ЦБ, что пик был пройден в июне (6,5% г/г).

Таким образом, большинство аналитиков прогнозируют завтра повышение ключевой ставки. Наиболее вероятные сценарии, которые были в начале недели – 25 и 50 б.п. Но после публикации вчерашних данных, вероятно, что шансы увидеть повышение на 25 б.п. все меньше, а 75 б.п. все больше. Поэтому среднее и наиболее вероятное повышение сейчас – 50 б.п. до 7% годовых.

Более того, на подобное повышение ставки намекает реакция российского рынка. На этой неделе значительного роста в общей массе голубых фишек не было, а сегодня краснеет даже Газпром, с учетом того, что спотовые цены на газ в Европе приблизились уже к $700 за тысячу кубометров, а первого октября будет дан пуск “Северному Потоку – 2”

📎 Очень вероятно, что сейчас мы видим именно фиксацию позиций перед важным событием для снижения рисков. Поэтому, на следующей неделе, если за выходные не случится чего-то страшного, управляющие вновь будут набирать активы в портфель, а рынок РФ вернется к росту.

#макро

Завтра в стенах Центрального Банка России будут обсуждать вопросы денежно-кредитной политики, в том числе вынесут свой вердикт по ключевой ставке.

Напомню, что на прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5% годовых. Мнение складывалось следующее – хоть влияние повышения ставки на инфляцию и идет с лагом в несколько месяцев, темпы роста цен по Росстату, вероятно, к сентябрю снизятся, и ЦБ с большей долей вероятности оставит на сентябрьском заседании ключевую ставку на уровне 6,5%

Однако Росстат вчера отчитался о картине по инфляции, где рапортовал о росте цен широкой корзины на 6,68% г/г в августе против 6,46% г/г в июле. Напомню, что нам важна только динамика, и она говорит нам, что у нас новый пик по инфляции, вопреки ожиданиям ЦБ, что пик был пройден в июне (6,5% г/г).

Таким образом, большинство аналитиков прогнозируют завтра повышение ключевой ставки. Наиболее вероятные сценарии, которые были в начале недели – 25 и 50 б.п. Но после публикации вчерашних данных, вероятно, что шансы увидеть повышение на 25 б.п. все меньше, а 75 б.п. все больше. Поэтому среднее и наиболее вероятное повышение сейчас – 50 б.п. до 7% годовых.

Более того, на подобное повышение ставки намекает реакция российского рынка. На этой неделе значительного роста в общей массе голубых фишек не было, а сегодня краснеет даже Газпром, с учетом того, что спотовые цены на газ в Европе приблизились уже к $700 за тысячу кубометров, а первого октября будет дан пуск “Северному Потоку – 2”

📎 Очень вероятно, что сейчас мы видим именно фиксацию позиций перед важным событием для снижения рисков. Поэтому, на следующей неделе, если за выходные не случится чего-то страшного, управляющие вновь будут набирать активы в портфель, а рынок РФ вернется к росту.

#макро

{kind=link}

Форвардный мультипликатор

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

Мы не раз замечали, что инвесторы формируют свое мнение о дороговизне компании на основе мультипликаторов, которые они видят на различных сайтах/скринерах. Однако такая оценка касается лишь текущих, а то и прошлых данных, которые компания показала в дату выхода отчета. Куда важнее смотреть на прогнозные (или форвардные) показатели и темпы роста, которые бизнес сможет продемонстрировать по той или иной причине. Итак, обо всем по порядку

Первым этапом, очевидно, необходимо составить прогноз результатов компании – выручка, прибыль, денежные потоки и т.д. Да, конечно, любой прогноз – дело сложное и крайне субъективное. Поэтому многие прибегают к сравнению своих расчетов с расчетами аналитиков, специализирующихся в той или иной компании (мы и сами не брезгуем так делать). Будет лучше, если удастся коммуницировать с ними, дабы родить истину в дискуссии.

Далее в дело вступает расчет форвардного мультипликатора, отражающего текущую оценку компании относительно будущих результатов.

Например, у нас имеется компания традиционной экономики, которая по результатам года показала чистую прибыль в размере 10 млрд рублей. Сейчас же ее капитализация составляет 100 млрд рублей. Из этих данных можно составить мультипликатор P/E (капитализация / чистая прибыль), который составит 100/10 = 10х.

Для кого-то он может показаться высоким, например, если сравнивать с альтернативными компаниями, имеющими P/E = 6-7х. Более же дальновидный инвестор будет смотреть на будущие (форвардные) показатели, которые будут демонстрировать недооценку компании. Например, есть прогноз, что в следующем году компания заработает 20 млрд рублей (рост прибыли в 2 раза), а альтернативные компании не смогут показать таких результатов.

Так и получаем, что по результатам следующего года форвардный показатель P/E будет составлять 100/20 = 5х. Как следствие, возникает вероятность переоценки будущих результатов вверх.

При этом есть и другая сложность – понять, а будет ли будущий мультипликатор реально низким. Тут многое зависит и от требуемой доходности, которая сложится на рынке, и от темпов роста, которые покажет компания в долгосрочной перспективе.

Если вы понимаете, что через год на рынке будет существовать достаточно инвесторов, готовых покупать данную компанию по оценке P/E = 10х с будущими темпами роста, скажем, 15% в год , то скорее всего, покупая компанию с форвардным P/E = 5х вы сможете через год продать акции в 2 раза дороже.

Этим примером мы призываем инвесторов к поиску причин, почему та или иная компания имеет данную оценку, и какие факторы позволят переоценить компанию выше.

#база_знаний

{kind=link}

Вам обычную или сырную?

Недавно мы составили свой индекс плова, за динамикой которого начнем следить уже в этих выходных по факту закупки ингредиентов. Однако, как было верно подмечено участниками дискуссий в комментариях, диверсификация у такого набора вышла слабой - основной вклад в изменение цен вносит мясо.

В связи с этим мы решили выбрать для себя еще одно популярное блюдо, правда с более сбалансированным составом. И им оказалась шаурма 🌯

За основу мы взяли чуть более расширенный рецепт, по которому готовят шаурму недалеко от нашего офиса. Итак, вот его состав:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍞 Лаваш 80г = 20₽ (19%)

🍗 Курица 100г = 35₽ (33%)

🥕 Морковь 50г = 3,5₽ (3%)

🍟 Картофель фри (да-да, фри, с ним можно вкусно сделать) 50г = 12,5₽ (12%)

🥬 Салат 30г = 21₽ (20%)

🥒 Огурец 50г = 10₽ (9%)

🧅 Лук репчатый 30г = 1,2₽ (1%)

🍅 Кетчуп 10г = 2,1₽ (2%)

🥛 Майонез 10г = 1,67₽ (2%)

Если мы будем готовить шаурму самостоятельно, то суммарная стоимость ее ингредиентов составит 106,97 рублей. Учитывая официальную инфляцию входящих в данное блюдо продуктов (за исключением 2-ух последних ингредиентов), мы получили, что год назад такая шаурма стоила бы нам 84,79 рублей, или на 22% дешевле.

Жаль конечно тех студентов, чьи стипендии в этом году не индексировались на аналогичный процент (если их вообще индексируют в соответствии с официальной инфляцией, мы с таким ни разу не сталкивались😁).

Будет интересно проследить за динамикой цен и оценить, насколько соответствуют официальные данные реальному положению дел.

#макро

Недавно мы составили свой индекс плова, за динамикой которого начнем следить уже в этих выходных по факту закупки ингредиентов. Однако, как было верно подмечено участниками дискуссий в комментариях, диверсификация у такого набора вышла слабой - основной вклад в изменение цен вносит мясо.

В связи с этим мы решили выбрать для себя еще одно популярное блюдо, правда с более сбалансированным составом. И им оказалась шаурма 🌯

За основу мы взяли чуть более расширенный рецепт, по которому готовят шаурму недалеко от нашего офиса. Итак, вот его состав:

В скобочках указаны веса в индексе на данный момент, цены текущие

🍞 Лаваш 80г = 20₽ (19%)

🍗 Курица 100г = 35₽ (33%)

🥕 Морковь 50г = 3,5₽ (3%)

🍟 Картофель фри (да-да, фри, с ним можно вкусно сделать) 50г = 12,5₽ (12%)

🥬 Салат 30г = 21₽ (20%)

🥒 Огурец 50г = 10₽ (9%)

🧅 Лук репчатый 30г = 1,2₽ (1%)

🍅 Кетчуп 10г = 2,1₽ (2%)

🥛 Майонез 10г = 1,67₽ (2%)

Если мы будем готовить шаурму самостоятельно, то суммарная стоимость ее ингредиентов составит 106,97 рублей. Учитывая официальную инфляцию входящих в данное блюдо продуктов (за исключением 2-ух последних ингредиентов), мы получили, что год назад такая шаурма стоила бы нам 84,79 рублей, или на 22% дешевле.

Жаль конечно тех студентов, чьи стипендии в этом году не индексировались на аналогичный процент (если их вообще индексируют в соответствии с официальной инфляцией, мы с таким ни разу не сталкивались😁).

Будет интересно проследить за динамикой цен и оценить, насколько соответствуют официальные данные реальному положению дел.

#макро

Мысли по Газпрому

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

Несмотря на то, что несколько недель назад 300 рублей за Газпром казалось очень дорого, то теперь о таких уровнях можно только мечтать. Пока что решение увеличить позицию в Газпроме от 300 хорошо отрабатывается, но возникает вопрос, до каких цен возможен рост? Другими словами, какой потенциал роста?

Цены на европейских хабах улетают с ускорением. В начале сентября котировки на споте в Нидерландах пробили уровень в $600, через 10 дней $700, а спустя еще 5 дней пробивают $800. Да, Газпром в основном продает по контрактам, а не по споту. Средняя цена реализации у него сейчас ~$290 за тысячу кубометров. Однако, такая ситуация позволяет газовому экспортеру заключать новые контракты по более привлекательным ценам, а в контрактах с плавающей ставкой цена изменяется в зависимости от котировок.

Более того, в начале октября должны пустить Северный Поток – 2, но даже если на него наложат санкции, ограничения и прочее, цены все равно уже высокие, а экспорт газа в Европу на рекордном уровне. Дивиденды по итогу года уже виднеются более 40 рублей на акцию. Прибыль за 9 месяцев 2021 года уже заработана при высоких ценах, и даже в случае плохих фин. показателей 4 кв. существенной коррекции можно не ждать из-за эффекта дивидендной поддержки.

Цены на газ начали расти отчасти после того, как линии поставки СПГ были перераспределены в пользу азиатских регионов, где спрос начал восстанавливаться раньше. К слову, там газ сейчас еще дороже, чем в Европе. Дефицит предложения привел к росту цен. Вероятно, что операторы хранилищ решили переждать период высоких цен, поэтому не проводили закупки, соответственно упал объем запасов. Однако, теперь на носу зима, а хранилища не заполнены, сроки поджимают. Операторы вынуждены покупать по любым ценам, тем самым толкая котировки вверх.

Естественно, можно заметить, что в текущем росте есть и спекулятивная маржинальная составляющая, которая еще больше ускоряет рост цен, однако в случае коррекции, закрытие длинных маржинальных позиций толкнет котировки в противоположную сторону. Вот только на сколько должны скорректироваться цены на споте, чтобы были фундаментальные причины для коррекции Газпрома с текущих уровней. По нашим ощущениям в зону $400-$500, а от текущих цен это почти 50% коррекция. Поэтому очень вероятно, что при сложившейся конъюнктуре на газовом рынке, Газпром перепишет свои исторические максимумы и продолжит расти дальше.

#мысли

{kind=link}

Конференц-звонок с Русагро. Заметки

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

14 сентября представители Русагро провели с инвесторами конференц-звонок, посвященный последним результатам Компании, а также ее дальнейшей стратегии.

Делимся с вами некоторыми заметками:

1. Менеджмент ожидает, что сельхоз сегмент еще будет расти, а себестоимость по некоторым культурам будет падать. Для Русагро в данном сегменте наиболее выгодной культурой в является пшеница.

2. Россия стала нетто-экспортером свинины -> в этой связи фокус Компании в части реализации свинины еще больше будет смещаться на экспортные направления, преимущественно Азию.

3. В Компании потихоньку завершаются инвестиционные проекты (в том числе на этом фоне менеджмент, скорее всего, и принял решение повысить минимальную планку выплат дивидендов - с 25% до 50% от чистой прибыли, хотя по факту компания уже с 2017 года в среднем платит 50%. Однако такая смена дивполитики все же увеличивает маржу безопасности в части дивидендных выплат).

4. Российский рынок в части продуктов Русагро не растет - это еще один повод сместить свой фокус на экспорт.

5. Компания не отрицает, что может продолжить проводить мероприятия органическому и неорганическому росту - рост земельного банка и объемов производства каждого из сегментов бизнеса в среднесрочной перспективе.

6. Ожидаются следующие объемы капзатрат - в 2021 г около 20 млрд руб., в 2022 г - 15-18 млрд руб.

В общем и целом, мы считаем, что данный звонок в очередной раз подтвердил, что Компания на фоне своей финансовой стабильности, имеющейся конъюнктуры на рынке и будущих планов все еще остается дешевой. Удерживаем позицию в акциях Русагро✊

#мысли #AGRO

{kind=link}

Инфляция в США и оценка компаний

Носит ли инфляция в США временный характер? По данным, опубликованным несколько дней назад, ИПЦ в Америке вырос на 5,3% год к году. Однако стоит заметить, что, когда мы видели высокие значения инфляции год к году в прошлые несколько месяцев, объяснить это можно было низкой базой прошлого года. Теперь же эффект низкой базы сходит на нет, а значение инфляции остается на высоком уровне.

Если посчитать среднюю инфляцию за 2 года, то получим рост цен к 2019 году на 6,6% (среднее значение в 3,3% годовых). Много ли это? Если говорить с точки зрения психологии, то, живя с российской инфляцией, такие значения могут показаться все равно достаточно низкими. Однако, если мы будем отталкиваться от доходностей, которые существуют на рынке, то понятно, что 3,3% в этом случае – это очень много.

Так доходности по 10-и летним гос. облигациям США = 1,3%, а по 5-и летним 0,8%. Отрицательная реальная доходность бьет по активам пенсионных фондов и страховых компаний, которые являются крупнейшими держателями данных бумаг, если не считать центральные банки. Такая ситуация заставляет коммерческие фонды искать новые альтернативы вложения денег, например акции.

В случае, если компании по текущим ценам выглядят уже дорого, управляющие начинают увеличивать срок дисконтирования будущих прибылей компаний. Это приводит к более существенным колебаниям цен акций при изменении доходностей на рынке.

При этом, даже с учетом роста прибыли, многие крупные американские компании на данный момент имеют среднегодовую доходность на 5-и летних сроках моделирования потоков 3-5% годовых, что ниже текущей инфляции.

Более того, если мы посмотрим на спред между российской и американской инфляцией, то это значение находится вблизи минимальных уровней. При этом, рубль к доллару за последние 3 года ослаб менее, чем на 10% даже с учетом резкого падения в 2020 году. Такая ситуация заставляет инвесторов все больше переориентироваться на другие рынки, помимо американского, что в свою очередь приводит к еще большей слабости американской валюты.

#макро

Носит ли инфляция в США временный характер? По данным, опубликованным несколько дней назад, ИПЦ в Америке вырос на 5,3% год к году. Однако стоит заметить, что, когда мы видели высокие значения инфляции год к году в прошлые несколько месяцев, объяснить это можно было низкой базой прошлого года. Теперь же эффект низкой базы сходит на нет, а значение инфляции остается на высоком уровне.

Если посчитать среднюю инфляцию за 2 года, то получим рост цен к 2019 году на 6,6% (среднее значение в 3,3% годовых). Много ли это? Если говорить с точки зрения психологии, то, живя с российской инфляцией, такие значения могут показаться все равно достаточно низкими. Однако, если мы будем отталкиваться от доходностей, которые существуют на рынке, то понятно, что 3,3% в этом случае – это очень много.

Так доходности по 10-и летним гос. облигациям США = 1,3%, а по 5-и летним 0,8%. Отрицательная реальная доходность бьет по активам пенсионных фондов и страховых компаний, которые являются крупнейшими держателями данных бумаг, если не считать центральные банки. Такая ситуация заставляет коммерческие фонды искать новые альтернативы вложения денег, например акции.

В случае, если компании по текущим ценам выглядят уже дорого, управляющие начинают увеличивать срок дисконтирования будущих прибылей компаний. Это приводит к более существенным колебаниям цен акций при изменении доходностей на рынке.

При этом, даже с учетом роста прибыли, многие крупные американские компании на данный момент имеют среднегодовую доходность на 5-и летних сроках моделирования потоков 3-5% годовых, что ниже текущей инфляции.

Более того, если мы посмотрим на спред между российской и американской инфляцией, то это значение находится вблизи минимальных уровней. При этом, рубль к доллару за последние 3 года ослаб менее, чем на 10% даже с учетом резкого падения в 2020 году. Такая ситуация заставляет инвесторов все больше переориентироваться на другие рынки, помимо американского, что в свою очередь приводит к еще большей слабости американской валюты.

#макро

{kind=link}

⚡️Сделки. Удобряем портфель

🟢 Акрон (#AKRN) - увеличение позиции (11,63% ➡️ 16,36%)

Наш расчет на переоценку годовых результатов Компании в очередной раз укрепился - Норвежская компания Yara, являющаяся одним из крупнейших в мире производителей удобрений и занимающая более 20% мирового рынка товарного аммиака, сокращает выпуск аммиака в Европе на 40% из-за рекордных цен на газ (при этом у Акрона дела с газом совсем иные).

Подобные действия могут сократить уровень предложения аммиачных удобрений на рынке, что может способствовать поддержанию их цен на высоком уровне. В такой конъюнктуре Акрон является бенефициаром.

🟢 Банк Санкт-Петербург (#BSPB) - увеличение позиции (11,55% ➡️ 16,81%)

Акции преодолели преддивидендный максимум + оторвались от цены выкупа, что, в том числе с технической точки зрения, намекает на продолжение тренда вверх.

Также, на наш взгляд, во втором полугодии Банк продемонстрирует рост чистых операционных доходов не только год к году, но и квартал к кварталу - об этом может говорить их годовая цикличность за последние несколько лет.

Ну и, конечно, по итогу 2021 дивиденд может составить >7,5%, что вкупе с вероятным обратным выкупом и относительно высокими темпами роста финансовых показателей создает сильный фундамент для роста капитализации Банка.

#сделки #AKRN #BSPB

🟢 Акрон (#AKRN) - увеличение позиции (11,63% ➡️ 16,36%)

Наш расчет на переоценку годовых результатов Компании в очередной раз укрепился - Норвежская компания Yara, являющаяся одним из крупнейших в мире производителей удобрений и занимающая более 20% мирового рынка товарного аммиака, сокращает выпуск аммиака в Европе на 40% из-за рекордных цен на газ (при этом у Акрона дела с газом совсем иные).

Подобные действия могут сократить уровень предложения аммиачных удобрений на рынке, что может способствовать поддержанию их цен на высоком уровне. В такой конъюнктуре Акрон является бенефициаром.

🟢 Банк Санкт-Петербург (#BSPB) - увеличение позиции (11,55% ➡️ 16,81%)

Акции преодолели преддивидендный максимум + оторвались от цены выкупа, что, в том числе с технической точки зрения, намекает на продолжение тренда вверх.

Также, на наш взгляд, во втором полугодии Банк продемонстрирует рост чистых операционных доходов не только год к году, но и квартал к кварталу - об этом может говорить их годовая цикличность за последние несколько лет.

Ну и, конечно, по итогу 2021 дивиденд может составить >7,5%, что вкупе с вероятным обратным выкупом и относительно высокими темпами роста финансовых показателей создает сильный фундамент для роста капитализации Банка.

#сделки #AKRN #BSPB

{kind=link}

Падения и взлеты

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Неделя на российском рынке началась довольно негативно. РТС за день потерял больше 2,5%, а отдельные акции 1-2 эшелона падали на 5-10%. Отсутствие прямых причин для подобной коррекции на рынке РФ только усилило панические настроения, которые привели к еще большим продажам.

Падение рынка России сопровождалось снижением рынков других стран. Несмотря на то, что в Китае был выходной, на Гонконге падение рынка составило более 3,5%. Следовательно, российский рынок открывался уже на негативном фоне в Азии.

Причиной коррекции азиатских площадок послужили проблемы крупнейшего застройщика Evergrande, который, вероятно, может объявить себя банкротом и привести к кризису в строительной отрасли Китая. Однако не думаем, что даже крупный китайский застройщик может привести к глобальному кризису. К кризису в строительной отрасли и падению цен на стальную продукцию – вполне вероятно, но стать черным лебедем для рынков – это навряд ли.

Вторая причина, по которой рынки могли снижаться – заседание ФРС по вопросам монетарной политики, которое пройдет на этой неделе. Как это часто бывает, перед подобными событиями управляющие любят снижать риски = продавать часть активов, а продажи толкают котировки вниз.

Если говорить о самом заседании, то участники на рынке склоняются к тому, что Дж. Пауэлл объявит о начале сворачивания программы количественного смягчения, однако само сворачивание начнется не сразу и растянется на несколько месяцев. Более жесткая риторика может привести к рыночной коррекции, более мягкая, наоборот, к активизации роста.

Что же касается российского рынка, то ситуация пока относительно благоприятная. Котировки газа на европейских хабах вновь приблизились к своим максимумам, нефть торгуется около $75 за баррель, активного бегства из рубля не видно. Все это приводит к тому, что уже сегодня отыгрывается обратно почти половина падения, и, вероятно, дальнейший рост российского рынка продолжится.

#мысли

Всем привет 👋

Сегодня предлагаем выбрать компанию, анализ которой вы бы хотели увидеть в ближайшее время.

Сразу предупреждаем, список довольно экзотичненький 😅 Зато будет интересно взглянуть на бизнес малопопулярных компаний :)

Если есть собственные предложения, welcome в комментарии👇

Сегодня предлагаем выбрать компанию, анализ которой вы бы хотели увидеть в ближайшее время.

Сразу предупреждаем, список довольно экзотичненький 😅 Зато будет интересно взглянуть на бизнес малопопулярных компаний :)

Если есть собственные предложения, welcome в комментарии👇

Выбираем тут

Final Results

18%

МРСК Волги

6%

Европейская Электротехника

4%

Кузнецкий Банк

12%

Аптека 36,6

23%

Таттелеком

37%

Русолово

Ну что ж, судя по вашим комментариям и результатам голосования, абсолютным лидером становится Русолово 🥳

В скором времени обязательно поделимся с вами нашим взглядом на бизнес данной Компании, остаемся на связи🤘

В скором времени обязательно поделимся с вами нашим взглядом на бизнес данной Компании, остаемся на связи🤘

ФРС поддержал рынки

Вчера состоялось заседание ФРС по вопросам монетарной политики, на котором также обсуждалось сворачивание стимулов.

Напомню, что сейчас действуют два стимулирующих фактора – низкие ставки и программа обратного выкупа облигаций (QE) по $120 млрд. ежемесячно.

После прошедшего в августе саммита в Джексон Холле и речи Дж. Пауэлла на нем, рынок стал закладывать ожидания того, что на данном сентябрьском заседании ФРС объявит конкретные сроки сворачивания программы QE. Большинство ориентировалось на сценарий, что сокращать будут постепенно, начнут где-то в декабре, а закончат в мае.

Однако, на вчерашнем заседании риторика Резервной Системы была мягче ожиданий. Конкретные сроки сворачивания программы обозначены не были. Глава ФРС заявил, что обратный выкуп может быть свернут к концу лета 2022, а о начале планируется объявить на ноябрьском заседании.

Следовательно, позитив для рынков продлится почти на целый квартал дольше, чем ожидалось на рынке. Поэтому видим достаточно позитивную динамику мировых индексов после прошедшего заседания.

#макро

Вчера состоялось заседание ФРС по вопросам монетарной политики, на котором также обсуждалось сворачивание стимулов.

Напомню, что сейчас действуют два стимулирующих фактора – низкие ставки и программа обратного выкупа облигаций (QE) по $120 млрд. ежемесячно.

После прошедшего в августе саммита в Джексон Холле и речи Дж. Пауэлла на нем, рынок стал закладывать ожидания того, что на данном сентябрьском заседании ФРС объявит конкретные сроки сворачивания программы QE. Большинство ориентировалось на сценарий, что сокращать будут постепенно, начнут где-то в декабре, а закончат в мае.

Однако, на вчерашнем заседании риторика Резервной Системы была мягче ожиданий. Конкретные сроки сворачивания программы обозначены не были. Глава ФРС заявил, что обратный выкуп может быть свернут к концу лета 2022, а о начале планируется объявить на ноябрьском заседании.

Следовательно, позитив для рынков продлится почти на целый квартал дольше, чем ожидалось на рынке. Поэтому видим достаточно позитивную динамику мировых индексов после прошедшего заседания.

#макро

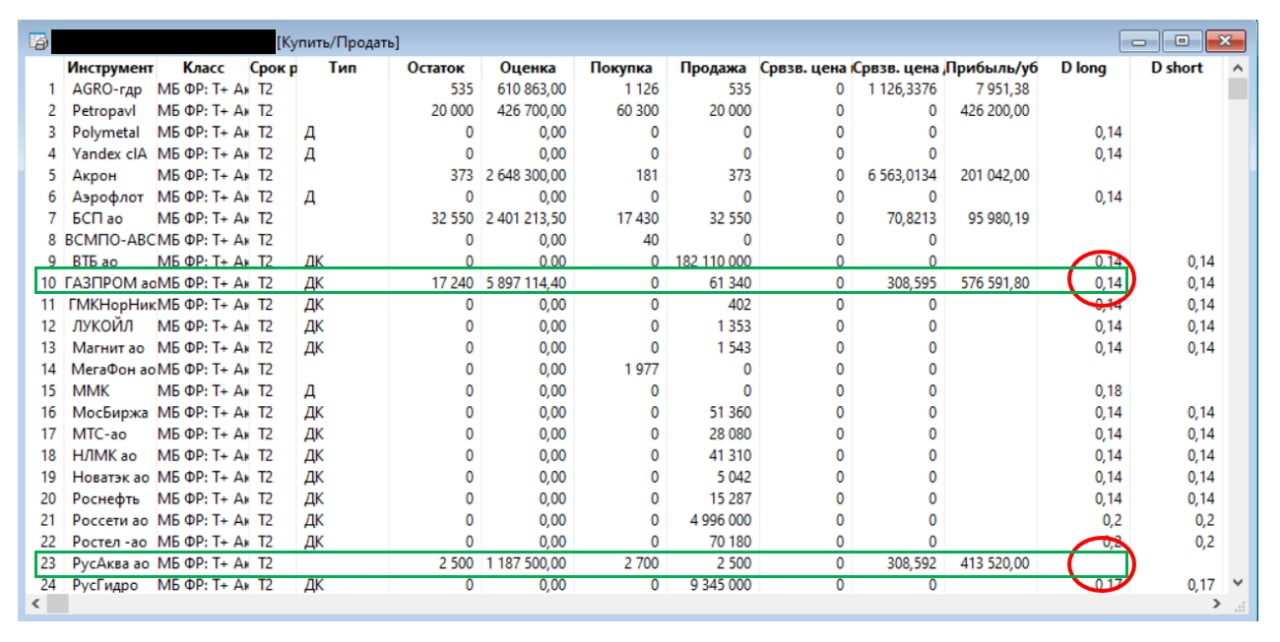

Как посчитать допустимое плечо

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

Мы, пожалуй, не будем здесь касаться темы того, в каких случаях стоит покупать акции с плечом и стоит ли вообще их покупать на заемные средства. Мы лишь хотим сделать небольшую заметку о том, как можно узнать максимально допустимую сумму, которую можно взять взаймы у брокера.

Обычно, всю необходимую информацию можно найти в торговом терминале QUIK. Если вы таковым не пользуетесь, то за всеми подробностями стоит обратиться к брокеру.

Для понимания размера максимально допустимого займа потребуется всего два вида данных:

1. Список маржинальных бумаг

2. Коэффициент риска

Маржинальной называют такую бумагу, которую можно предоставить в залог, чтобы получить займ.

Коэффициент риска же позволяет определить, какую максимальную сумму займа можно получить при предоставлении конкретных бумаг в залог. Причем стоит помнить, что он может изменяться изо дня в день со стороны брокера (причиной может быть рост рисков эмитента, волатильность на рынке, ликвидность и т.д.)

Разберем на конкретном примере (см. картинку). Данное окно называется Купить/Продать, которое можно открыть, нажав правой кнопкой мыши на область окна Клиентский портфель.

Под номером 10 мы видим акции Газпрома. В столбце D long содержатся коэффициенты риска, в данном случае, это 0,14. Значение плеча считается как 1 / коэф-т риска. Здесь это 1/0,14 = 7,14. Тогда, если у вас на счету есть 100 рублей, то максимальная сумма денежных средств, на которые можно купить акции Газпрома, составит 100 * 7,14 = 714 рублей.

Под номером 23 мы наблюдаем акции Русаквы. В столбце D long отсутствует значение риска. Это означает, что брокер не принимает данные бумаги в залог. То есть они не являются маржинальными. Однако их все равно можно будет купить за заемные деньги. Но как?

Запомните, у брокера мы берем в займы деньги, а не акции, и ему важен предмет залога. Если у вас есть акции Газпрома на сумму 100 рублей, до под их залог с коэффициентом риска 0,14 вы сможете купить любые акции (хоть Газпром, хоть Русакву) еще на 614 рублей.

При этом обращаем ваше внимание на то, что плечо - это не инструмент срубить побольше бабла, это способ увеличить свой риск! А вот куда приведет покупка данного риска - будет зависеть от силы фундаментальных причин, по которым вы решили купить акции на заемные средства.

#база_знаний

{kind=link}

Русолово. Наш взгляд

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

Недавно мы проводили опрос на тему того, обзор какой компании хотели бы увидеть наши читатели. Безоговорочным лидером оказалась компания Русолово. Давайте же посмотрим, есть ли там что-нибудь интересное👇

Русолово является горнодобывающим предприятием, деятельность которого сконцентрирована на производстве оловянного концентрата.

При этом, до недавнего времени, довольно существенную часть выручки (но не прибыли) занимала деятельность по реализации ценных бумаг. Так, например, по результатам 2019 года из 13 млрд выручки 11 пришлось на реализацию ценных бумаг. Но с 2020-го года данная деятельность теперь не является основной.

Инвестиционный тезис, который витает вокруг Компании, заключается в том, что оценка Компании не выросла вслед за ростом результатов и цен на олово в 2 раза за последний год (по данным Лондонской Биржи Металлов). Попробуем разобраться, почему так могло произойти.

1. Несмотря на внушительную динамику роста производства олова, в Компании пока не наблюдается устойчивого роста объемов реализации данного металла. В годовом отчете за 2020-ый год очевидно скрывается данный факт (показан только экспоненциальный рост производства и факт роста реализации в 2020 по сравнению с 2019), хотя в финансовых отчетах видно, что запасы растут куда быстрее выручки.

2. Вместе с тем, что компания не раскрывает информацию об объемах продаж, она также не раскрывает данные о ценах реализации данного металла (по крайней мере, нам не удалось найти таких данных). Иными словами, невозможно определить, по каким контрактам и, соответственно, ценам Компания реализует оловянный концентрат, а значит, качество прогноза выручки может хромать. Однако по результатам 1пг 2021 года влияние роста цен олова на результаты Компании видно не вооруженным глазом: выручка выросла с 1,2 млрд до 2,6 млрд руб. (за весь 2020 год выручка была 2,7 млрд. руб.), а чистая прибыль составила 564,4 млн руб. против убытка в 479,7 млн рублей в прошлом году. В таком случае, можно попробовать спрогнозировать результаты 2021-го года через экстраполяцию полугодовых результатов, получив таким образом существенный рост годовых результатов...

3. ...Но давайте взглянем на оценку. На наш взгляд, даже если предположить, что в 2021 году Компания заработает 1,5 млрд рублей чистой прибыли (что является весьма оптимистичным сценарием), то ее текущая оценка в 30 млрд рублей все равно будет выглядеть высокой. И для того, чтобы оправдать такую оценку, мы в команде сошлись на том, что в следующие 3-5 лет компания должна расти в части прибыли хотя бы на 30%-50% ежегодно с учетом фактора неопределенности во времени. И это только для оправдания текущей оценки, не говоря уже о росте капитализации с текущих уровней.

Мы пока сомневаемся в том, что Русолово сможет продемонстрировать выше описанные темпы роста. Нам будет проще поучаствовать в капитале данной Компании, если представленные выше темпы роста будут реализовываться в течение года-двух, но при этом оценка будет оставаться на тех же уровнях, а перспективы цен на олово сохранятся в положительной зоне.

#ROLO #мысли

{kind=link}

Газпром у исторического максимума

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

Утром котировки Газпрома преодолели отметку в 360 рублей за акцию. До исторического максимума на 369 осталось совсем не много. В нашем портфеле Газпром занимает самую крупную долю, и на сегодня причин к продаже не видно, вот почему:

▫️Котировки газа на споте в Европе пробили отметку в 1000$ за тыс. кубических метров. Пусть Газпром и не продает газ по спотовым ценам, но котировки в Нидерландах влияют в целом на конъюнктуру по сектору.

▫️Даже при текущих ценах, Газпром как компания оценен нормально относительно фундаментала, при этом если смотреть форвардные показатели, то до сих пор сохраняется недооценка.

▫️Если в начале года в бумагу зазывали высокими дивидендами в 26 рублей, то сейчас картина складывается так, что дивиденды по итогам 2021 года могут быть не то, что 40+, а вероятно, даже 45+. Высокая форвардная дивидендная доходность будет оказывать поддержку котировкам.

▫️Технически нет причин к продаже. Сильный восходящий тренд в последнее полугодие более вероятно продолжится, нежели измениться. Сигналов на перелом тренда пока нет.

Психологически трудно после такого стремительного роста написать про “все еще перспективен к покупке”, поэтому для себя пока смотрим на Газпром в режиме “держать”.

Естественно, в течение нескольких лет газовый рынок, вероятно, охладится и как любое цикличное сырье уйдет в коррекцию, но именно сейчас поезд едет наверх, поэтому спекулятивно покупать можно, а вот долгосрочные доходности могут быть не такими космическими.

#мысли #GAZP

{kind=link}

⚡️Сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

🔴Русская Аквакультура (#AQUA) – продажа (доля: 7,5% ➡️ 0%)

В прошлом обзоре по компании говорили - "По нашему мнению, при текущей капитализации в 40 млрд рублей сложно утверждать, что форвардная оценка акций Компании остается такой же низкой, какой она была полгода-год назад". Сегодня приняли решение закрыть позицию полностью, потому что фундаментально потенциал роста с текущих цен пока исчерпан, по нашему мнению. При этом есть риски рыночной волатильности.

Не стали дожидаться роста в район 500-520 так как на наш взгляд есть вероятность увидеть коррекцию на 20-30% в виду повышенной волатильности в данной бумаге. Следовательно, дальнейшее удержание позиции с математической точки зрения для нас кажется проигрышным вариантом.

Доходность: 48% с апреля 2021

🟢Русагро (#AGRO) – покупка (доля: 3,7% ➡️ 6,8%)

Решили воспользоваться коррекцией и нарастить долю в Русагро. Бизнес оценен дешево, даже с учетом политических рисков. Ничего страшного в SPO не видим, ведь это не дополнительная эмиссия.

Если сравнивать напрямую Русскую Аквакультуру и Русагро, то во втором, на наш взгляд, среднесрочный потенциал куда выше, а риски ниже.

#портфель #сделки

{kind=link}