#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

👍86🤔7❤2👎2💯2🤣1

#CША #ФРС #ставки #инфляция

Канадский воздух как-то не так повлиял на главу ФР Дж.Пауэлла и он решил немного побыть ястребом.

...еще...

Последние данные по инфляции настолько напрягли ФРС, что даже Пауэлл заговорил о том, что стоит подождать, прежде, чем снижать ставки, хотя он повторил, что резкое ухудшение ситуации на рынке труда может изменить эту позицию.

Рынок в принципе уже был готов после распродажи последних дней к этому сигналу, потому отреагировал сдержано, но ... ожидания первого снижения ставок смещаются уже на сентябрь ...

@truecon

Канадский воздух как-то не так повлиял на главу ФР Дж.Пауэлла и он решил немного побыть ястребом.

"Более свежие данные показывают уверенный рост и сохраняющуюся силу рынка труда, но отсутствие прогресса в этому году по возвращению нашей инфляции к цели 2%"

...еще...

"Последние данные не придали нам большей уверенности ... для достижения этой уверенности, вероятно, потребуется больше времени, чем ожидалось ... если рост инфляции сохранится - мы сможем поддерживать текущий уровень ставок столько, сколько потребуется... прямо сейчас уместно дать ограничительной политике дополнительное время"

Последние данные по инфляции настолько напрягли ФРС, что даже Пауэлл заговорил о том, что стоит подождать, прежде, чем снижать ставки, хотя он повторил, что резкое ухудшение ситуации на рынке труда может изменить эту позицию.

Рынок в принципе уже был готов после распродажи последних дней к этому сигналу, потому отреагировал сдержано, но ... ожидания первого снижения ставок смещаются уже на сентябрь ...

@truecon

👍99🔥14😁6🌭6❤4🤔2👎1🤬1

#США #Минфин #ликвидность #ставки

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

С пятницы в США начался налоговый период, что изымает ликвидность из системы, за 2 рабочих дня счет Минфина в ФРС пополнился на $229 млрд, из которых $172 млрд в понедельник ($22 млрд - займы, $150 млрд за счет налогов).

В значимой мере налоги были профинансированы за счет фондов денежного рынка, что видно по резкому сокращению обратного РЕПО с ФРС (ON RRP) на $128 млрд за те же пару дней до $327 млрд. Правда уже во вторник ON RRP выросло до $371.6 млрд, что отчасти обусловлено погашением векселей во вторник. С начала месяца бюджет усиленно тратил, так что относительно начала месяца все не так плохо, хотя в моменте изъятие ликвидности прилично – это может быть одним из факторов давления на рынки.

Обычно основные налоги собирают за 3-4 рабочих дня, потом процесс резко замедляется, сейчас Йеллен часть денег возвращает через погашение векселей (~$40 млрд на этой неделе), что сгладит ситуацию, но миллиардов $50-100 из системы еще может уйти.

@truecon

👍98🤔7❤4🤬2👎1

Forwarded from Банк России

#МониторингПредприятий

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️

🏭 Оценки бизнес-климата остаются вблизи максимумов

📌 Индикатор бизнес-климата в апреле снизился до 10,1 пункта с 10,6 пункта в марте. Оценки выпуска — как текущие, так и ожиданий, изменились минимально. Оценки спроса несколько уменьшились, но остаются вблизи исторических максимумов. Индикатор бизнес-климата по-прежнему около максимальных значений за 12 лет. Это указывает на продолжающееся расширение деловой активности.

📌 Компании дают рекордные оценки инвестиционной активности. Ценовые ожидания бизнеса в апреле увеличились впервые с начала года.

Подробнее — в «Мониторинге предприятий» ➡️

👍46❤1👎1

#инфляция #еврозона #UK #ставки

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

👍63🔥11🥱4❤3🤔3👎1😁1

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

👍75🔥16🐳8🤔6❤2💯2👎1

#юань #доллар #Китай #экспорт

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

Доп. к предыдущему посту, Китай сегодня тоже опубликовал свои данные. Как входящие так и исходящие платежи в юанях за март были рекордными и были эквивалентны соответственно $319 млрд и $330 млрд по сравнению с $268 млрд и $257 млрд в долларах.

При этом, Китай сохраняет положительное сальдо платежей в долларах (+$198 млрд в год), но практически нулевое сальдо в иностранной валюте в целом (+$23 млрд в год), в то время как в юане сальдо платежей отрицательно (-$123 млрд в год), постепенно расширяя объем юаней и ликвидность на оффшорном рынке.

@truecon

👍73🔥9🤔7❤3👎2👏2

#БанкРоссии #экономика #инфляция #ставки

Банк России опубликовал обновленный консенсус аналитиков, изменения на самом деле не очень большие, выросли ожидания по средней ставке на 2024 года с 14.5% до 14.9% (равноценно 12% на конец года), но при том, что аналитики не верят в прогноз по инфляции и ожидают на конец года 5.2%. Несколько ухудшился прогноз по курсу рубля с 91.2 до 92.9 руб./долл. и чуть подрос прогноз по росту ВВП с 1.8% до 2.1%.

Диссонанс сохраняется, хотя большинство понимает, что вернуть инфляцию к цели 4-4.5% г/г, мягко говоря, сложно. Сохраняются ожидания, что Банк России с этим смирится и начнет быстрее, чем заявлено в его же прогнозе, снижать ставку (средняя ставка 14.9% предполагает снижение к концу года до 12%).

При этом, на середину апреля уже половина годового плана по инфляции выполнена (с начала года 2.25%), а после мартовского затишья инфляция в апреле ожидаемо усиливается...

В марте, по оценке Банка России, сезонно-сглаженная инфляция составила скромные 0.39% м/м (4.5% saar) и 7.7% г/г, но в первой половине апреля инфляция ускорилась до привычных для последних месяцев ~6% в годовом выражении (saar), примерно там же и мартовская базовая инфляция (6.1% - saar). Есть позитивный момент – инфляционные ожидания населения снизились с 11.5% до 11%, но это на 2-3 п.п выше, чем период, когда инфляция была близка к цели, что на самом деле близко к текущему отклонению инфляции от цели (центральный диапазон инфляции скорее 6-7% сейчас).

Учитывая дефицит рабочей силы, высокий спрос, бюджетный импульс, консенсус выглядит оптимистичным ... Да и недавний обзор трендов со стороны Банка России не дает намеков на смягчение позиции:

«Высокий потребительский спрос сохраняется... Дезинфляционный тренд пока не носит выраженного характера ... Снижение инфляционного давления носит постепенный характер и потребует сохранения жестких денежно-кредитных условий продолжительное время...»

Не заметно, чтобы появились какие-то сигналы на смягчение позиции, хотя по самой ставке на следующей неделе вряд ли будут какие-то изменения, т.е. 16% и сохранение нейтрального сигнала. Мало того, любой сигнал на смягчение очень быстро будет транслироваться в фактическое смягчение (все еще сильны ожидания скорого снижения на рынке, любой намек и фактические ставки снизятся...).

@truecon

Банк России опубликовал обновленный консенсус аналитиков, изменения на самом деле не очень большие, выросли ожидания по средней ставке на 2024 года с 14.5% до 14.9% (равноценно 12% на конец года), но при том, что аналитики не верят в прогноз по инфляции и ожидают на конец года 5.2%. Несколько ухудшился прогноз по курсу рубля с 91.2 до 92.9 руб./долл. и чуть подрос прогноз по росту ВВП с 1.8% до 2.1%.

Диссонанс сохраняется, хотя большинство понимает, что вернуть инфляцию к цели 4-4.5% г/г, мягко говоря, сложно. Сохраняются ожидания, что Банк России с этим смирится и начнет быстрее, чем заявлено в его же прогнозе, снижать ставку (средняя ставка 14.9% предполагает снижение к концу года до 12%).

При этом, на середину апреля уже половина годового плана по инфляции выполнена (с начала года 2.25%), а после мартовского затишья инфляция в апреле ожидаемо усиливается...

В марте, по оценке Банка России, сезонно-сглаженная инфляция составила скромные 0.39% м/м (4.5% saar) и 7.7% г/г, но в первой половине апреля инфляция ускорилась до привычных для последних месяцев ~6% в годовом выражении (saar), примерно там же и мартовская базовая инфляция (6.1% - saar). Есть позитивный момент – инфляционные ожидания населения снизились с 11.5% до 11%, но это на 2-3 п.п выше, чем период, когда инфляция была близка к цели, что на самом деле близко к текущему отклонению инфляции от цели (центральный диапазон инфляции скорее 6-7% сейчас).

Учитывая дефицит рабочей силы, высокий спрос, бюджетный импульс, консенсус выглядит оптимистичным ... Да и недавний обзор трендов со стороны Банка России не дает намеков на смягчение позиции:

«Высокий потребительский спрос сохраняется... Дезинфляционный тренд пока не носит выраженного характера ... Снижение инфляционного давления носит постепенный характер и потребует сохранения жестких денежно-кредитных условий продолжительное время...»

Не заметно, чтобы появились какие-то сигналы на смягчение позиции, хотя по самой ставке на следующей неделе вряд ли будут какие-то изменения, т.е. 16% и сохранение нейтрального сигнала. Мало того, любой сигнал на смягчение очень быстро будет транслироваться в фактическое смягчение (все еще сильны ожидания скорого снижения на рынке, любой намек и фактические ставки снизятся...).

@truecon

{kind=link}

👍71🤔11❤4🥰4👎1😁1🌭1

#ФРС #ставки #инфляция #США

После очередного реверса Дж.Пауэлла другие члены ФРС немного разошлись, глава ФРБ Нью-Йорка Д. Уильямс, далеко не ястреб, присоединился к хору "надо подождать":

Само обсуждение повышения ставок для рынков стало новой болью. Перед этим официальный "ястреб" и глава ФРБ Атланты Р.Бостик заявил, что не ожидает снижения ставок до конца года.

Хотя основные факторы все же в другом ...

@truecon

После очередного реверса Дж.Пауэлла другие члены ФРС немного разошлись, глава ФРБ Нью-Йорка Д. Уильямс, далеко не ястреб, присоединился к хору "надо подождать":

"Я определенно не чувствую срочности снижения процентных ставок ... новое повышение ставок не является его базовым сценарием"

Само обсуждение повышения ставок для рынков стало новой болью. Перед этим официальный "ястреб" и глава ФРБ Атланты Р.Бостик заявил, что не ожидает снижения ставок до конца года.

Хотя основные факторы все же в другом ...

@truecon

👍61🤔9🤡6😁4👎1😢1

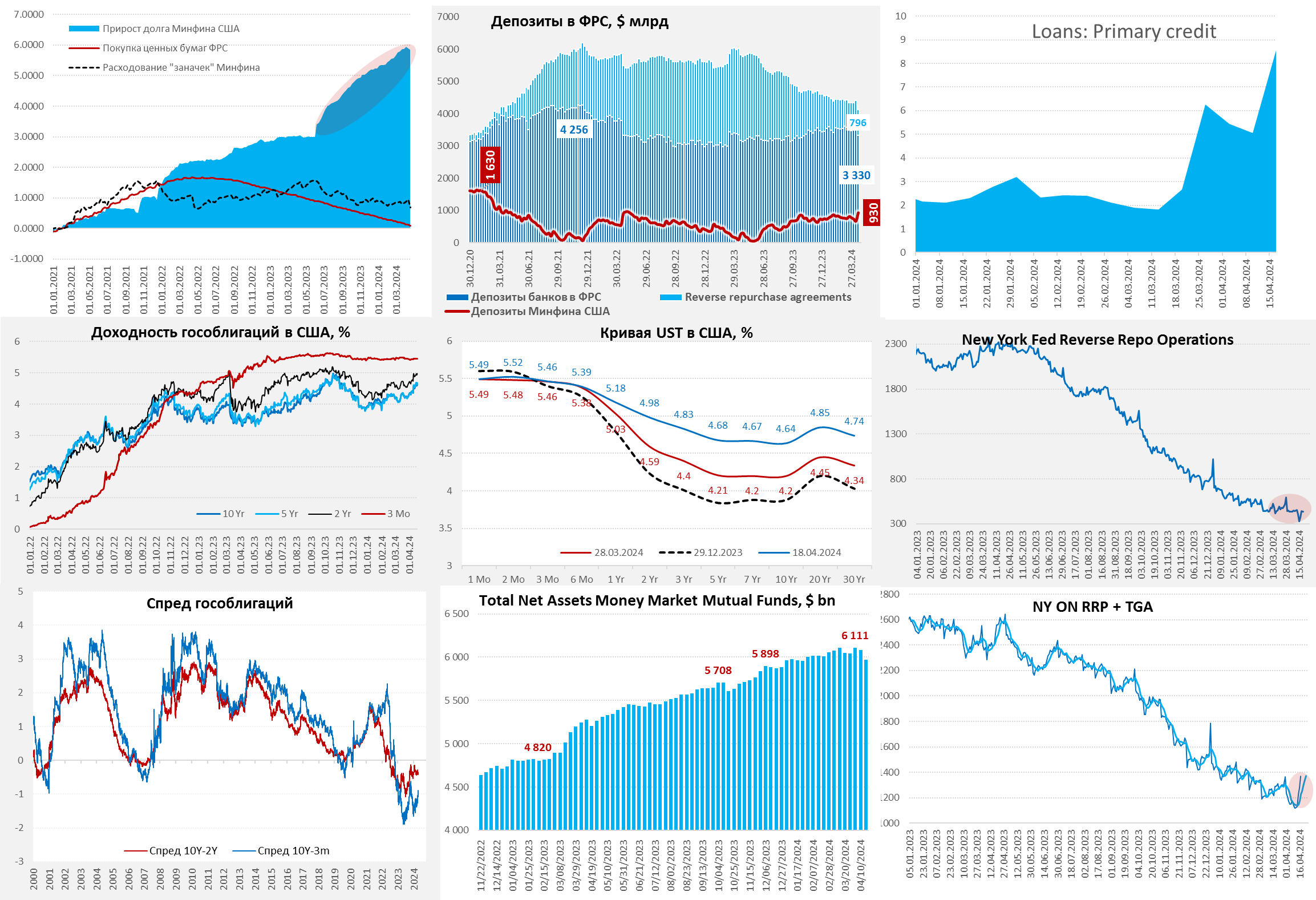

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

США - налоговый период посадил рынки на диету

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

США - налоговый период посадил рынки на диету

ФРС на неделе сократила портфель гособлигаций на $36.7 млрд, с ликвидностью явно стало плоховато – банки потянулись в «дисконтное окно» ФРС и взяли $3.5 млрд, нарастив займы до $8.6 млрд - это скорее симптом, очевидно где-то немного прижало на фоне изъятий Минфина США.

Бюджетные операции – это, конечно, главная история. Минфин США нарастил остатки на счету в ФРС на $257.4 млрд за неделю до $929.9 млрд благодаря апрельским налогам. Здесь стоит учитывать, что с начала месяца изъятия не такие большие, всего $159 млрд, т.к. в первую декаду активно тратили. Могло быть и побольше, но Йеллен гасит долги (за счет векселей), за последние 7 дней еще -$33.7, отчасти сглаживая стресс от налогов. Но даже после этого остатки банков в ФРС рухнули на $286 млрд за неделю до $3.33 трлн.

Фонды денежного рынка (MMF) на этом фоне потерями $112 млрд за неделю, но объем обратного РЕПО ФРБ Нью-Йорка после локального провала до $327 млрд в день уплаты налогов быстро восстановился до ~$440 млрд. То, что приличная часть налогов пришла именно из MMF, а те, в свою очередь, сократили портфель векселей (которые опять же гасил Минфин), сгладило ситуацию для банков.

Но для рынков, конечно, это все вышло непросто (бонды/акции - вниз, доллар - вверх), т.к. с ликвидностью стало хуже, а предложение тех же гособлигаций подросло + Пауэлл добавил решимости продавать своими заявлениями ...

Налоговая история еще полностью не исчерпана, одно дело перехватить овернайт, другое протянуть несколько недель на диете, но интенсивная часть скорее пройдена.

@truecon

{kind=link}

👍85🤔17🔥6❤2🤬1🕊1

#CША #экономика #SP #доллар #бюджет #долг #приток

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

Рынок США: с рекордными плечами ... на посадку?

Традиционно, перед коррекций/разворотом рынка в него набились под завязку с маржинальные инвесторы. На американском рынке объем маржинального долга в марте взлетел до максимума за два года и составил $784 млрд. Прирост долга за месяц был рекордным с лета 2021 года и составил $41.2 млрд. При этом, свободного кэша на маржинальных счетах сильно не прибавилось (+$0.7 млрд).

❗️В итоге, к апрелю рынок подошел с рекордным соотношением долг/кэш, которое достигло 5.2, т.е. с рекордными плечами за все времена. А вот иностранные инвесторы второй месяц в американские акции деньги не заводили, так что выдавливали его на максимумы локальные инвесторы.

С интересом наблюдаем дальше ...

@truecon

👍116🤔17❤15💯9🐳6🔥5😁4👎1

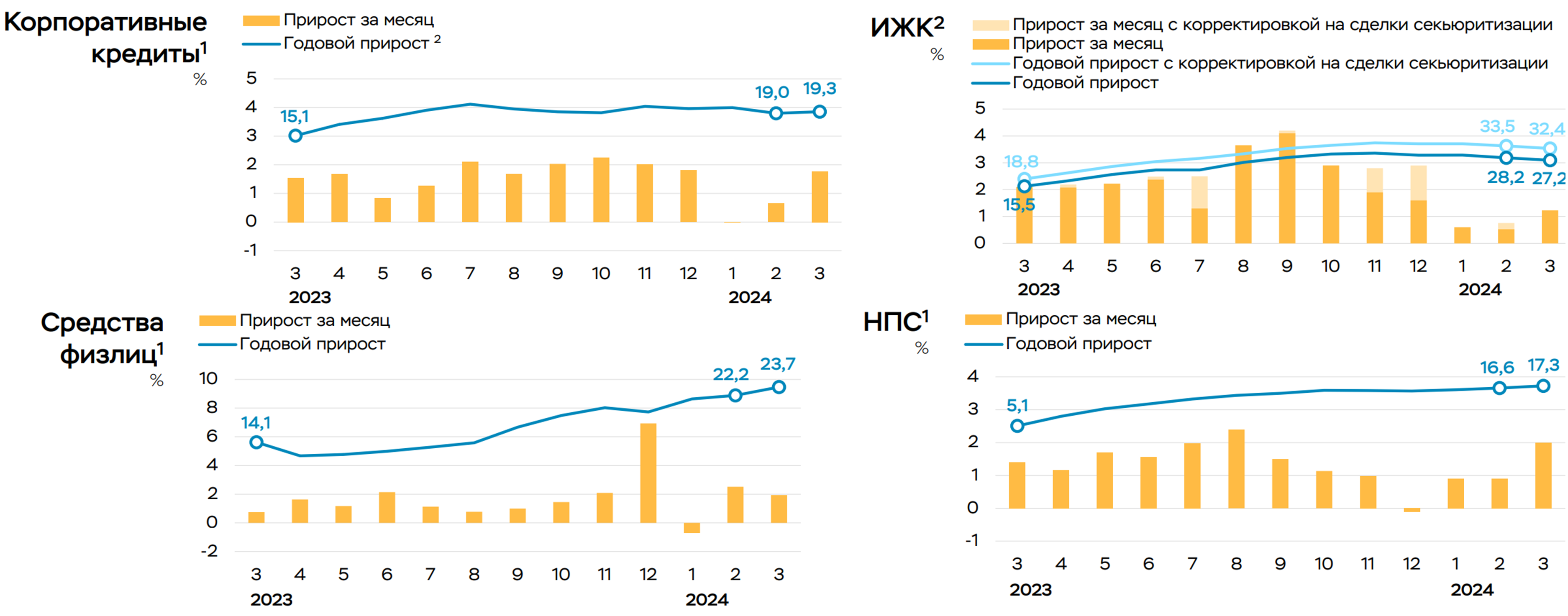

#БанкРоссии #банки #кредит #ставки

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

Банк России опубликовал обзор банковского сектора за март. Корпоративный кредит в марте ожил, да и розничный тоже.

✔️ Кредит компаниям ускорил рост до 1.8% м/м и 19.3% г/г, в основном за счет прироста рублевого кредита на 1.3 трлн руб. за месяц, Банк России связал такой рост кредита с высокими налоговыми расходами в марте, что логично из-за увеличившихся лагов с приходом валютной выручки.

✔️ Депозиты компаний существенно сократились на 0.9 трлн руб., или -1.6% м/м, годовой прирост сильно не изменился и составил 11.4% г/г, здесь понятная история – большие налоги (профицит бюджета составил 0.8 трлн руб. в марте).

✔️ Кредит населению тоже активизировался. Ипотека прибавила 1.2% м/м за счет льготной ипотеки, на которую ставки никак не влияют, но годовые темпы роста замедляются до 32.4% г/г. Потребительский кредит тоже ускорится до 2% м/м и 17.3% г/г, но есть разовые факторы в виде автокредита.

✔️ Депозиты населения активно растут и прибавили в марте 0.9 трлн руб. (1.9% м/м и 23.7% г/г). В основном растут срочные депозиты (+710 млрд руб.), что неплохо и говорит о том, что текущие ставки поддерживают высокую сберегательную активность. В этой части ставки работают прекрасно, чего не скажешь о кредитной стороне вопроса, но это как раз и повод занять выжидательную позицию для ЦБ.

✔️ Портфель ОФЗ у банков практически не менялся, т.к. на первичке покупали, на вторичке продавали плюс к этому получили 70 млрд руб. отрицательной переоценки из-за роста доходности. Но до переоценки портфель вырос почти до 14 трлн руб.

✔️ Ситуация с рублевой ликвидностью у банков улучшилась, что в первую очередь связано со структурными шагами, направленными на улучшение нормативов (НКЛ). Банк России пишет об улучшении ситуации с валютной ликвидностью, которая впервые за много месяцев выросла на $5.6 млрд. Правда не очень понятно за счет чего, т.к. валютные депозиты сокращались, кредиты даже немного подросли, а валютные свопы ЦБ лишь частично могут объяснить рост.

В целом кредитная активность высокая, депозитная – тоже высокая, рубли, которые бюджет забрал налогами, он вернул в виде депозитов в банках. Самый интересный момент в том, что компании брали кредит под налоги – это может быть одним из факторов локального давления на рубль, т.к. экспортеры валюту продают в меньшем объеме закрывая налоги рублевым кредитом, а Минфин по бюджетному правилу покупает как положено.

@truecon

{kind=link}

👍65🤔6👎1🔥1

Суровые будни Нью-Йоркских миллионеров ...

Занимательная история от Bloomberg о том как Нью-Йоркские налоговики гоняются за миллионерами и их налогами. Шустрые товарищи даже приложение TaxDay разработали, чтобы не попасться в руки сурового налоговика.

Занимательная история от Bloomberg о том как Нью-Йоркские налоговики гоняются за миллионерами и их налогами. Шустрые товарищи даже приложение TaxDay разработали, чтобы не попасться в руки сурового налоговика.

«Мы всегда говорим людям, что налоговая проверка в Нью-Йорке похожа на налоговую версию колоноскопии», — сказал Марк Кляйн , налоговый адвокат Hodgson Russ .

В Департаменте налогообложения и финансов Нью-Йорка работают 300 аудиторов, занимающихся проведением проверок резидентов, и они известны своей тщательностью. Банковские записи, телефонные счета и семейные фотографии находятся под микроскопом. Аудиторам помогают сложные системы налогового мониторинга на базе искусственного интеллекта...

Bloomberg.com

New York’s Rich Get Creative to Flee State Taxes. Auditors Are On to Them

High earners need to log their days and prove the location of everything from pets to Pelotons to show they’ve truly changed residency.

👍54😁28🤔7🔥6❤3👎1

#Россия #Китай #нефть #экспорт #экономика

Нефть: Китай нарастил импорт из России

В марте Китай импортировал рекордный объем нефти из России почти 2.6 mb/d и это почти на 15% выше уровня марта 2023 года. В целом за первый квартал импорт нефти Китаем составлял 2.33 mb/d, что на 11.9% выше уровней прошлого года, на самом деле физический импорт нефти Китаем в 1 квартале даже повыше за счет того, что в феврале было 29 дней (+12.9% г/г). Тренд на рост импорта нефти со стороны Китая в целом остается достаточно стабильным.

В денежном выражении выручка от экспорта российской нефти в Китай была рекордной $6.35 млрд, рост на 22.6% г/г. В среднем за квартал цифры более скромные в марте шло восстановление после новогоднего спада: импорт нефти Китаем из РФ $16.3 млрд, т.е. +17.9% г/г. В целом цифры экспорта пока скорее говорят о позитиве.

В марте средняя цена нефти из России выросла до $79 за баррель (+8.3% г/г), в среднем за квартал цена была $77.1 за баррель (+3.9% г/г). С начала года дифференциал со средней за два месяца ценой Brent вырос на $1.5-2 за баррель, что может отражать рост транзакционных издержек и лагов в поставках.

На это же указывает Центр ценовых индексов (ЦЦИ), который считает цены на российские экспортные товары и логистику:

Индия свои экспортные показатели публикует с некоторой задержкой, но ЦЦИ оценивает, что, если в начале года наблюдался рост дисконта при стагнации ставок фрахта, то в последние недели есть тенденция к росту стоимости фрахта при нормализации общего дисконта.

P.S.: Cудя по данным китайской статистики дисконт между импортной ценой российской и саудовской нефти в Китае сократился до минимума с 2022 года, видимо отражая, изменение структуры импорта в пользу более качественных сортов (ESPO. Sokol).

@truecon

Нефть: Китай нарастил импорт из России

В марте Китай импортировал рекордный объем нефти из России почти 2.6 mb/d и это почти на 15% выше уровня марта 2023 года. В целом за первый квартал импорт нефти Китаем составлял 2.33 mb/d, что на 11.9% выше уровней прошлого года, на самом деле физический импорт нефти Китаем в 1 квартале даже повыше за счет того, что в феврале было 29 дней (+12.9% г/г). Тренд на рост импорта нефти со стороны Китая в целом остается достаточно стабильным.

В денежном выражении выручка от экспорта российской нефти в Китай была рекордной $6.35 млрд, рост на 22.6% г/г. В среднем за квартал цифры более скромные в марте шло восстановление после новогоднего спада: импорт нефти Китаем из РФ $16.3 млрд, т.е. +17.9% г/г. В целом цифры экспорта пока скорее говорят о позитиве.

В марте средняя цена нефти из России выросла до $79 за баррель (+8.3% г/г), в среднем за квартал цена была $77.1 за баррель (+3.9% г/г). С начала года дифференциал со средней за два месяца ценой Brent вырос на $1.5-2 за баррель, что может отражать рост транзакционных издержек и лагов в поставках.

На это же указывает Центр ценовых индексов (ЦЦИ), который считает цены на российские экспортные товары и логистику:

«С начала 2024 года наблюдается расширение дисконта российской нефти при стабилизации ставок морской перевозки».

Индия свои экспортные показатели публикует с некоторой задержкой, но ЦЦИ оценивает, что, если в начале года наблюдался рост дисконта при стагнации ставок фрахта, то в последние недели есть тенденция к росту стоимости фрахта при нормализации общего дисконта.

P.S.: Cудя по данным китайской статистики дисконт между импортной ценой российской и саудовской нефти в Китае сократился до минимума с 2022 года, видимо отражая, изменение структуры импорта в пользу более качественных сортов (ESPO. Sokol).

@truecon

👍79❤15👎2🤔1🤩1