#ЕЦБ #ФРС #евро #ставки #доллар

Европейские центробанкиры все активнее сигнализируют о том, что снижение ставки в июне практически неизбежно, хотя объективно инфляционная история и там неоднозначна. Особенно активно, конечно, те чиновники, у кого ситуация с бюджетом/долгом более унылая (жесткость акцентировано усиливается с юга на север). В этот раз достаточно агрессивно за смягчение высказался глава Банка Франции Ф.Виллерой.

Дефицит бюджета Франции оказался выше планов и составил 5.5% ВВП и взять его под контроль с высокими ставками затруднительно. Прогноз на 2024 год пришлось повысить с 4.4% до 5.1% ВВП и, уже традиционно, будет хуже.

Хотя для ЕЦБ ситуация действительно непростая, с одной стороны стагнация в экономике, с другой все еще повышенная инфляция, долги, дефициты и более жесткая позиция ФРС. При этом, лоскутное одеяло экономики и резкие контрасты вряд ли позволяют адекватно оценить еврочиновникам уровень текущей жесткости политики.

Спекулятивный лонг из евро ушел, но пока еще не нарисовалось короткой позиции, что совсем не исключено, если дифференциал ставок начнет расти... тогда у евро есть шанс хорошо прокатиться с горки.

@truecon

Европейские центробанкиры все активнее сигнализируют о том, что снижение ставки в июне практически неизбежно, хотя объективно инфляционная история и там неоднозначна. Особенно активно, конечно, те чиновники, у кого ситуация с бюджетом/долгом более унылая (жесткость акцентировано усиливается с юга на север). В этот раз достаточно агрессивно за смягчение высказался глава Банка Франции Ф.Виллерой.

На вопрос, может ли неопределенность задержать начало смягчения денежно-кредитной политики, он ответил: «Нет, если не произойдет сюрприз, мы не должны ждать слишком долго».

Дефицит бюджета Франции оказался выше планов и составил 5.5% ВВП и взять его под контроль с высокими ставками затруднительно. Прогноз на 2024 год пришлось повысить с 4.4% до 5.1% ВВП и, уже традиционно, будет хуже.

Хотя для ЕЦБ ситуация действительно непростая, с одной стороны стагнация в экономике, с другой все еще повышенная инфляция, долги, дефициты и более жесткая позиция ФРС. При этом, лоскутное одеяло экономики и резкие контрасты вряд ли позволяют адекватно оценить еврочиновникам уровень текущей жесткости политики.

Спекулятивный лонг из евро ушел, но пока еще не нарисовалось короткой позиции, что совсем не исключено, если дифференциал ставок начнет расти... тогда у евро есть шанс хорошо прокатиться с горки.

@truecon

👍95🤔20❤6👎1

#БанкРоссии #экспорт #импорт #рубль #доллар

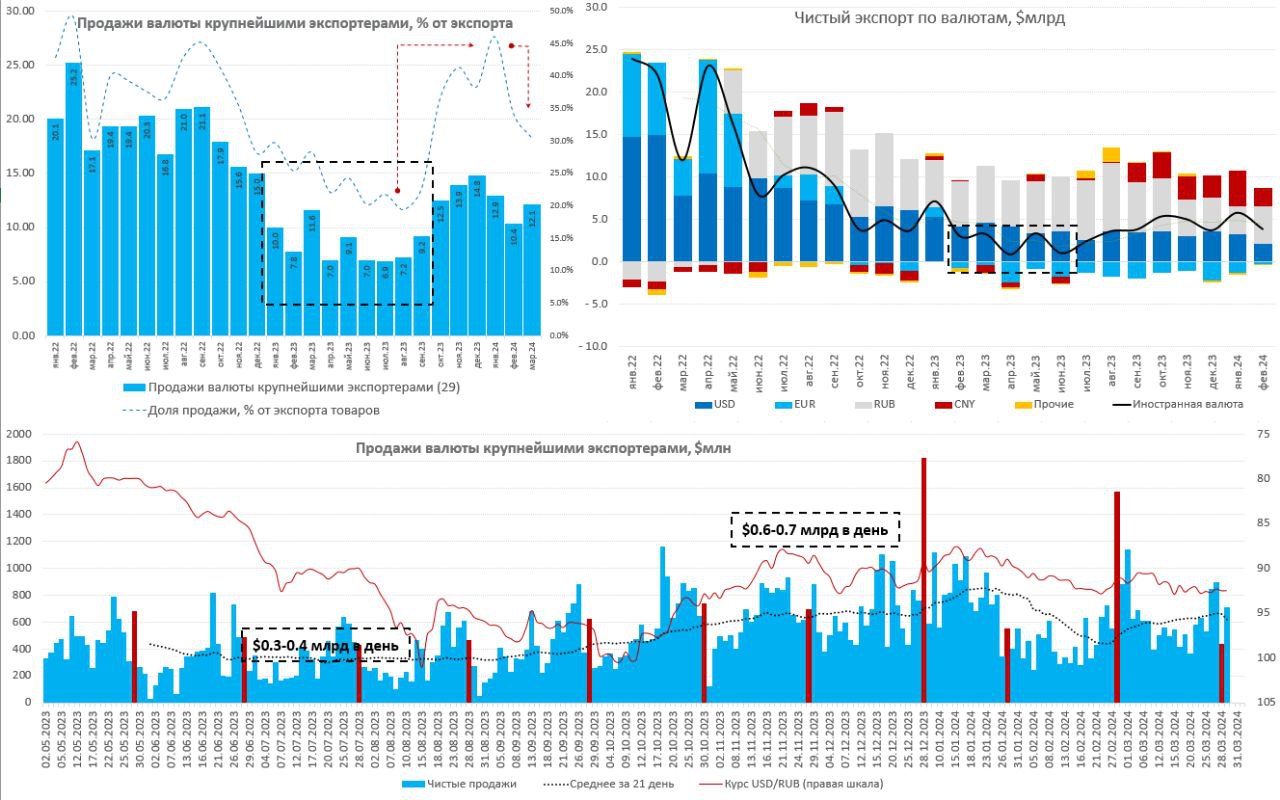

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

{kind=link}

👍88🔥5❤4👎3🤔2

#BOJ #Япония #ставки #JPY #fx

Последнее японское предупреждение

Рынок продолжает поддавливать на японскую йену, пытаясь нащупать, где японские власти не выдержат и начнут интервенции, но пока выше 155 не решаются.

Японские власти опять отвечают вербальными интервенциями выражая «серьезную обеспокоенность» тем, что ослабление йены приводит к росту цен на импорт. Усиливая эту риторику консультациями с США и Южной Кореей и грозным «не буду говорить какие это могут быть действия… не исключая никаких вариантов», при этом, видимо, получив разрешение Дж.Йеллен на интервенции. Без такого разрешения японцы опасаются что-то делать, т.к. Минфин США как раз 4 мая публикует Currency Report.

На неделе отчет в США по PCE в пятницу и данные по ВВП США в четверг, в пятницу также заседание Банка Японии по процентным ставкам и у рынка явно есть мотивы пощупать болевые зоны по йене.

Пикантность ситуации в том, что с 3 мая японцы уходят на длительный выходные, в этот же день отчет по рынку труда в США и, если «самураи» не подготовятся – есть все шансы пропустить удар от «коварных» спекулянтов.

@truecon

Последнее японское предупреждение

Рынок продолжает поддавливать на японскую йену, пытаясь нащупать, где японские власти не выдержат и начнут интервенции, но пока выше 155 не решаются.

Японские власти опять отвечают вербальными интервенциями выражая «серьезную обеспокоенность» тем, что ослабление йены приводит к росту цен на импорт. Усиливая эту риторику консультациями с США и Южной Кореей и грозным «не буду говорить какие это могут быть действия… не исключая никаких вариантов», при этом, видимо, получив разрешение Дж.Йеллен на интервенции. Без такого разрешения японцы опасаются что-то делать, т.к. Минфин США как раз 4 мая публикует Currency Report.

На неделе отчет в США по PCE в пятницу и данные по ВВП США в четверг, в пятницу также заседание Банка Японии по процентным ставкам и у рынка явно есть мотивы пощупать болевые зоны по йене.

Пикантность ситуации в том, что с 3 мая японцы уходят на длительный выходные, в этот же день отчет по рынку труда в США и, если «самураи» не подготовятся – есть все шансы пропустить удар от «коварных» спекулянтов.

@truecon

👍89🤔14🎉8🔥3❤1👎1

#Россия #бюджет #экономика

Минэк погрузил мир в дефляцию...

Ведомство обновило макропрогноз, добавив курсового пессимизма. Но, цитирую:

При этом инфляция в 2024 году будет 5.1%, а доллар подрастет на 11.8%, дальше курс будет прибавлять 4.1%, 2.6% и 2.6%, при инфляции 4% ежегодно. В итоге накопленная за 4 года инфляция составит 18.2%, а курс доллара к рублю вырастет на 22.6%. Миру пора погружаться в дефляцию?

Резко вниз пересмотрено сальдо текущего счета платежного баланса и торгового баланса, в основном за счет сокращения экспорта и отчасти роста импорта. При этом, сальдо текущего счета платежного баланса в 2024 году составит $28 млрд – предыдущий прогноз $91 млрд, за первый квартал 2024 года оно составило $22 млрд. Да, первый квартал у нас сезонно хороший, но не так радикально. В итоге, на фоне ухудшения торгового баланса, курс доллара подрастет до 94.7 руб./долл. в среднем за год (11.8% г/г), что означает к концу года курс ~98...99 руб./долл. но инфляция будет 5.1%.

Рост ВВП в 2024 году составит 11% в номинальном выражении (191.4 трлн руб.) и 2.8% в реальном выражении. Импорт в 2024 году вырастет в номинальном выражении в рублях на ~20%... надо сказать оригинальный сценарий ...

@truecon

Минэк погрузил мир в дефляцию...

Ведомство обновило макропрогноз, добавив курсового пессимизма. Но, цитирую:

«Курс рубля будет ослабляться в соответствии с инфляционным дифференциалом, реальный эффективный курс рубля останется стабильным.»

При этом инфляция в 2024 году будет 5.1%, а доллар подрастет на 11.8%, дальше курс будет прибавлять 4.1%, 2.6% и 2.6%, при инфляции 4% ежегодно. В итоге накопленная за 4 года инфляция составит 18.2%, а курс доллара к рублю вырастет на 22.6%. Миру пора погружаться в дефляцию?

Справка: МВФ ждет в мире инфляцию около 19% за эти 4 года, в развитых странах около 9%, в развивающихся – около 25% (цифры из октябрьского прогноза МВФ, но там больших пересмотров не было).

Резко вниз пересмотрено сальдо текущего счета платежного баланса и торгового баланса, в основном за счет сокращения экспорта и отчасти роста импорта. При этом, сальдо текущего счета платежного баланса в 2024 году составит $28 млрд – предыдущий прогноз $91 млрд, за первый квартал 2024 года оно составило $22 млрд. Да, первый квартал у нас сезонно хороший, но не так радикально. В итоге, на фоне ухудшения торгового баланса, курс доллара подрастет до 94.7 руб./долл. в среднем за год (11.8% г/г), что означает к концу года курс ~98...99 руб./долл. но инфляция будет 5.1%.

Рост ВВП в 2024 году составит 11% в номинальном выражении (191.4 трлн руб.) и 2.8% в реальном выражении. Импорт в 2024 году вырастет в номинальном выражении в рублях на ~20%... надо сказать оригинальный сценарий ...

@truecon

👍56🤔25🤣12🌭5❤3💯3🐳2👎1

#США #бюджет #ставки #ФРС

В общем-то уже можно подвести предварительные итоги апрельских налоговых изъятий в США, на 22 апреля Минфин США сложил на счета $956 млрд, т.е. +$181 млрд с конца марта, что лишь на $51 млрд лучше, чем в 2023 году. При этом, в прошлом году Минфин гасил долги активнее.

Поступления в бюджет выросли за 16 рабочих дней апреля с $622 млрд в 2023 году до $707 млрд в 2024 году, т.е. на $85 млрд. Но расходы росли сопоставимо средств из бюджета стремительно выросло с $378 млрд .... в 2023 году до $469 млрд в 2024 году, т.е. на $91 млрд. Пока скорее можно говорить, что надежды на существенное улучшение бюджета себя не оправдали.

Изъятие долларовой активности было типичным для апреля, дальше Йеллен начнет возвращать доллары в систему. Хотя для бюджета в общем-то история скорее негативна, т.к. надежды на существенный рост налогов за 2023 год пока не оправдываются.

@truecon

В общем-то уже можно подвести предварительные итоги апрельских налоговых изъятий в США, на 22 апреля Минфин США сложил на счета $956 млрд, т.е. +$181 млрд с конца марта, что лишь на $51 млрд лучше, чем в 2023 году. При этом, в прошлом году Минфин гасил долги активнее.

Поступления в бюджет выросли за 16 рабочих дней апреля с $622 млрд в 2023 году до $707 млрд в 2024 году, т.е. на $85 млрд. Но расходы росли сопоставимо средств из бюджета стремительно выросло с $378 млрд .... в 2023 году до $469 млрд в 2024 году, т.е. на $91 млрд. Пока скорее можно говорить, что надежды на существенное улучшение бюджета себя не оправдали.

Изъятие долларовой активности было типичным для апреля, дальше Йеллен начнет возвращать доллары в систему. Хотя для бюджета в общем-то история скорее негативна, т.к. надежды на существенный рост налогов за 2023 год пока не оправдываются.

@truecon

👍89🤔14🔥7❤4🌭4🤬2👎1

#Россия #инфляция #ставки #БанкРоссии

Росстат опубликовал последний перед заседанием по ставкам отчет по инфляции, 0.08% н/н, 0.37% с начала месяца и 2.33% с начала года, годовая инфляция осталась в районе 7.8% м/м. Но замедление инфляции на неделе во многом связано с динамикой волатильных составляющих цен на плодоовощи. Значимо на позицию по ставке это вряд ли повлияет пока на конец года траектория инфляции далека от цели Банка России. Интересно будет как ЦБ оценит новый прогноз, который предполагает более сильный рост экономики, потребления, бюджетных расходов и ослабление рубля... но он явно скорее задает проинфляционный фон.

Рубль на достаточно пессимистичный прогноз решил отреагировать ростом, хотя это, конечно, налоги на фоне заходящей за прошлые периоды выручки – в апреле квартальный НДД никто не отменял.

Пока неизменность ставки и нейтральный сигнал все же остается базовым сценарием, проинфляционные факторы доминируют, хотя сдержанная инфляция в моменте позволяет оставаться в текущей позиции ДКП. Выжидательная позиция в такой ситуации выглядит наиболее рациональной. Логично ждать повышения прогноза по росту ВВП до 2-3%, повышения диапазона средней ставки до 14.5-16.5% на 2024 год, причем я бы предположил более значимое повышение прогноза по ставке на 2025-2026 годы. Нужно объективно сказать, что нейтральная ставка 6-7% на трехлетнем горизонте пока выглядит слишком оптимистично.

@truecon

Росстат опубликовал последний перед заседанием по ставкам отчет по инфляции, 0.08% н/н, 0.37% с начала месяца и 2.33% с начала года, годовая инфляция осталась в районе 7.8% м/м. Но замедление инфляции на неделе во многом связано с динамикой волатильных составляющих цен на плодоовощи. Значимо на позицию по ставке это вряд ли повлияет пока на конец года траектория инфляции далека от цели Банка России. Интересно будет как ЦБ оценит новый прогноз, который предполагает более сильный рост экономики, потребления, бюджетных расходов и ослабление рубля... но он явно скорее задает проинфляционный фон.

Рубль на достаточно пессимистичный прогноз решил отреагировать ростом, хотя это, конечно, налоги на фоне заходящей за прошлые периоды выручки – в апреле квартальный НДД никто не отменял.

Пока неизменность ставки и нейтральный сигнал все же остается базовым сценарием, проинфляционные факторы доминируют, хотя сдержанная инфляция в моменте позволяет оставаться в текущей позиции ДКП. Выжидательная позиция в такой ситуации выглядит наиболее рациональной. Логично ждать повышения прогноза по росту ВВП до 2-3%, повышения диапазона средней ставки до 14.5-16.5% на 2024 год, причем я бы предположил более значимое повышение прогноза по ставке на 2025-2026 годы. Нужно объективно сказать, что нейтральная ставка 6-7% на трехлетнем горизонте пока выглядит слишком оптимистично.

@truecon

👍92🤔4❤3🌭2👎1

#Россия #экономика #инфляция #рубль #ставки

Минутка рублепессимизма

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

Минутка рублепессимизма

Reuters опубликовал новые сценарные прогнозы Минэка. Собрал пару картинок ...

В стрессовом сценарии нефть будет ~$60 по Brent и ~$45, экспорт упадет не радикально - до $362 млрд (-$62) млрд, а импорт останется стабильным около $300 млрд, а в рублевом выражении вырастет на 41%.

Рубль на этом фоне должен улететь на 120 (+42%) ... зато ВВП, розничный товарооборот и доходы растут при любой погоде ... и при любой погоде инфляция возвращается к 4% через два года.

P.S.: В реальности, при таком росте товарооборота, импорте и курсе инфляция 4% выглядит футуристично.

@truecon

{kind=link}

👍74😁29😢8🤔6❤2👎1🌭1

#Россия #налоги #бюджет #Минфин

Министр финансов А.Силуанов

Ждем...

Коллеги из Акры сделали свою оценку возможного эффекта на бюджет и достаточно интересный взгляд на некоторые вариации НДФЛ.

Но понятно, что что-то оценивать можно будет только после того, как появятся основные предложения от Минифна.

ДОП.: Требование об обязательной продаже валютной выручки может быть продлено до конца апреля 2025 года ...передает «Интерфакс» со ссылкой на источники

@truecon

Министр финансов А.Силуанов

"Предложения по донастройке налоговой системы планируется обсудить в середине мая с тем, чтобы принять в весеннюю сессию"

Ждем...

Коллеги из Акры сделали свою оценку возможного эффекта на бюджет и достаточно интересный взгляд на некоторые вариации НДФЛ.

Но понятно, что что-то оценивать можно будет только после того, как появятся основные предложения от Минифна.

ДОП.: Требование об обязательной продаже валютной выручки может быть продлено до конца апреля 2025 года ...передает «Интерфакс» со ссылкой на источники

@truecon

👍29🤔13👌13🤬8🔥4🌚2❤1👎1🙏1

#США #экономика #ВВП

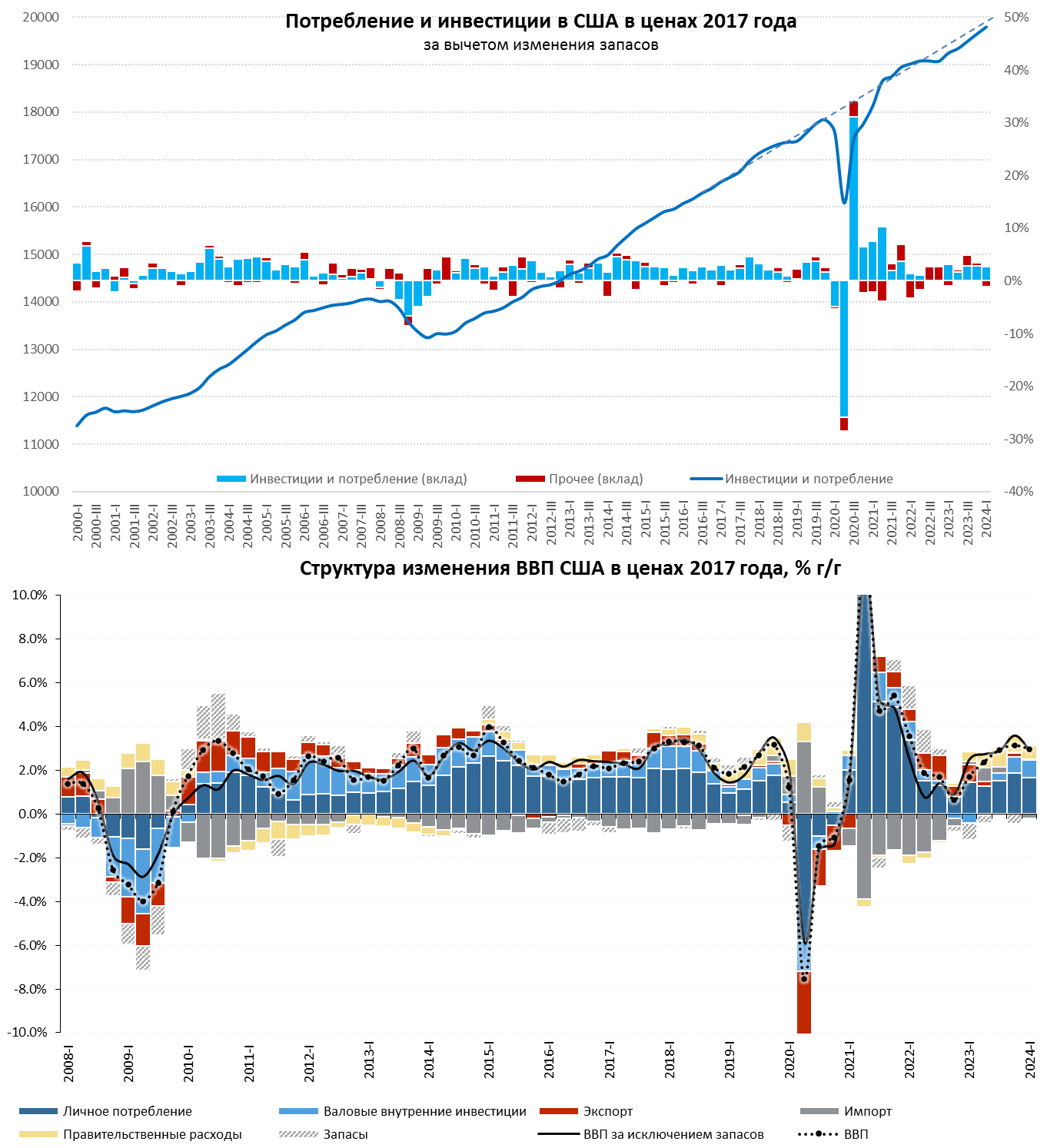

США: рост за счет потребления

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

США: рост за счет потребления

Экономика США в первом квартале зафиксировала замедление до 1.6% (saar), что соответствует квартальному росту 0.4% кв/кв, годовой прирост ВВП замедлился до 3% г/г. Фактически весь прирост экономики был обусловлен ростом потребления, вклад которого в прирост 1.7 п.п. ВВП, причем рост сконцентрирован исключительно в секторе услуг (1.8 п.п. ВВП), а вот рост потребления товаров нет (вклад -0.1 п.п ВВП).

С инвестициями все похуже, хотя положительный вклад в рост ВВП на уровне 0.9 п.п. есть, большая часть его обусловлена инвестициями в интеллектуальную собственность (достаточно виртуальными) и жилую недвижимость. При этом, динамика запасов второй квартал отрицательна, что может говорить скорее в пользу больших рисков инфляции.

Чистый экспорт в этот раз дал отрицательный вклад в рост ВВП (-1 п.п) по причине существенного роста импорта. Вклад госрасходов в рост ВВП снизился до 0.2 п.п.

Вклад потребления и инвестиций в рост ВВП был 2.6 п.п. против 2.8 п.п. кварталом ранее, т.е. здесь все стабильно растет, но этот рост сопровождался сокращением запасов и увеличением импорта.

Если смотреть в целом – то мы видим рост потребления, рост импорта и сокращение запасов, что скорее инфляционная история, что и выражается в росте дефлятора ВВП до 3%, а дефлятора потребления до 3.4%.

P.S.: Несмотря на замедление роста ВВП отчет скорее проинфляционный ... UST 10 выше 4.7%, что логично.

@truecon

{kind=link}

👍85🔥12🤔9❤3👎1🥴1

#США #Минфин #ставки #долг #дефицит #ФРС

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

👍120🤔6❤5🌚3🥴2👎1🔥1

#BOJ #Япония #ставки #JPY #fx

Банк Японии, пожалуй, выдал самый короткий стейтмент после заседания по ставке из 7 строчек.

Ставка остается прежней, все остальное как сказано в марте... точка. В общем-то это лучше всего говорит о том, в каком состоянии находится ЦБ. В квартальном обзоре Банк Японии немного ужесточил сигнал по инфляции, заявив о том, что ожидает инфляцию у целевого уровня ... потом в 2025/26 годах.

Рынок, конечно, продолжил проваливать и йену, видя беспомощность ЦБ. На что Минфин Японии ответил очередным последним японским предупреждением... но это мало на что влияет, пока не будет активных действий - будут давить.

Скорее всего, конечно, власти готовят интервенцию, чтобы "шокировать" рынки, но пока ситуация со ставками не изменится, все эти интервенции будут иметь лишь временный эффект.

@truecon

Банк Японии, пожалуй, выдал самый короткий стейтмент после заседания по ставке из 7 строчек.

"At the Monetary Policy Meeting (MPM) held today, the Policy Board of the Bank of Japan

decided, by a unanimous vote, to set the following guideline for money market operations for the

intermeeting period:

The Bank will encourage the uncollateralized overnight call rate to remain at around 0 to

0.1 percent.

Regarding purchases of Japanese government bonds, CP, and corporate bonds, the Bank will

conduct the purchases in accordance with the decisions made at the March 2024 MPM."

Ставка остается прежней, все остальное как сказано в марте... точка. В общем-то это лучше всего говорит о том, в каком состоянии находится ЦБ. В квартальном обзоре Банк Японии немного ужесточил сигнал по инфляции, заявив о том, что ожидает инфляцию у целевого уровня ... потом в 2025/26 годах.

Рынок, конечно, продолжил проваливать и йену, видя беспомощность ЦБ. На что Минфин Японии ответил очередным последним японским предупреждением... но это мало на что влияет, пока не будет активных действий - будут давить.

Скорее всего, конечно, власти готовят интервенцию, чтобы "шокировать" рынки, но пока ситуация со ставками не изменится, все эти интервенции будут иметь лишь временный эффект.

@truecon

👍74🤔14😁5❤1👎1

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

Иностранные ЦБ концентрируют долларовый «кэш»

ФРС на неделе особо не активничала, активы сократились на скромные $3 млрд за счет ипотеки. Минфин США тоже прошел пик налоговых изъятий и за неделю остатки на счетах в ФРС практически не изменились, составив $929 млрд, при этом Минфин погасил рыночного долга на $29 млрд, но компенсировал это поступлением налогов. Объём обратного РЕПО вырос за счет операций иностранцев на $13 млрд (внутренние участники практически не изменили объем RRP).

Несмотря на то, что основные операции больших изменений не демонстрировали, резко выросли «прочие» депозиты в ФРС (+$31 млрд) и депозиты иностранных ЦБ в ФРС (~$18 млрд), что привело к сокращению банковской ликвидности на $58 млрд - уровень долларовой ликвидности остается пониженным - ниже $3.3 трлн. Отдельно стоит заметить, что одновременно сократился объем бумаг иностранных ЦБ в ФРС (-$14 млрд).

‼️ Операции иностранцев могут указывать, что идет концетрация долларового «кэша», вероятно, под интервенции (это может быть не только Банк Японии, но и Кореи и т.п.).

P.S.: Давление на госдолг США продолжилось, но это ожидаемо.

@truecon

👍76🤔9❤1👎1🌚1

#Россия #ставки #инфляция #БанкРоссии

‼️Банк России оставил ставку неизменной на уровне 16%, что полностью соответствует консенсусу.

‼️ Банк России повысил прогноз по инфляции на конец 2024 года до 4.3-4.8% и не ожидает возврата инфляции к цели в текущем году.

✔️ Прогноз по ставке на текущий год повышен с 13.5-15.5% до 15-16% - ЦБ не стал давать сигнал возможность повышения ставок.

✔️ Прогноз по ставке на 2025 год повышен с с 8-10% до 10-12% - ставки будут оставаться высокими дольше, чем предполагалось.

✔️ Прогноз по ВВП повышен даже сильнее, чем можно было ожидать - до 2.5-3.5%.

В целом Банк России сигнализирует о том, что текущей ставки достаточно для того, чтобы инфляция двигалась к цели, но путь будет длиннее, к концу года ставка может и не понизиться. Хотя нижняя граница прогноза предполагает возможность снижения ставки до ~12% к концу года, но, учитывая потенциал инфляции, а она идет пока все же выше верхней границы прогноза ЦБ, ставка скорее будет выше, чем ниже.

в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике

@truecon

‼️Банк России оставил ставку неизменной на уровне 16%, что полностью соответствует консенсусу.

Текущее инфляционное давление постепенно ослабевает, но остается высоким. Из-за сохраняющегося повышенного внутреннего спроса, превышающего возможности расширения предложения, инфляция будет возвращаться к цели несколько медленнее, чем Банк России прогнозировал в феврале.

Возвращение инфляции к цели и ее дальнейшая стабилизация вблизи 4% предполагают более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось ранее.

‼️ Банк России повысил прогноз по инфляции на конец 2024 года до 4.3-4.8% и не ожидает возврата инфляции к цели в текущем году.

✔️ Прогноз по ставке на текущий год повышен с 13.5-15.5% до 15-16% - ЦБ не стал давать сигнал возможность повышения ставок.

✔️ Прогноз по ставке на 2025 год повышен с с 8-10% до 10-12% - ставки будут оставаться высокими дольше, чем предполагалось.

✔️ Прогноз по ВВП повышен даже сильнее, чем можно было ожидать - до 2.5-3.5%.

В целом Банк России сигнализирует о том, что текущей ставки достаточно для того, чтобы инфляция двигалась к цели, но путь будет длиннее, к концу года ставка может и не понизиться. Хотя нижняя граница прогноза предполагает возможность снижения ставки до ~12% к концу года, но, учитывая потенциал инфляции, а она идет пока все же выше верхней границы прогноза ЦБ, ставка скорее будет выше, чем ниже.

в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике

@truecon

👍74🤔12❤5👎2🥰1

#США #инфляция #ставки #экономика #ФРС

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

США: инфляция застряла на повышенных уровнях

Дефлятор потребительских расходов в США за март продемонстрировал прирост 0.3% м/м, в годовом выражение рост цен ускорился до 2.7% г/г – без больших отклонений от ожиданий. Прирост цен за последние три месяца составлял 4.4% в годовом пересчете (SAAR). Отсутствие роста цен на продукты питания (0% м/м и 1.5% г/г) компенсировалось ростом цен на бензин (+1.6% м/м и 3.1% г/г). На этом фоне базовая инфляция составила 0.3% м/м и 2.8% г/г.

Низкая инфляция сохраняется в товарах долгосрочного пользования (0.1% м/м и -1.9% г/г), в основном по причине падения цен на подержанные автомобили (-1.1% м/м и 0.7% г/г). В товарах краткосрочного пользования рост цен 0.2% м/м 1.3% г/г, здесь дезинфляционные процессы компенсировались ростом цен в отдельных категориях (бензин, яйца и т.п.).

Но основная инфляция формируется сектором услуг, где цена растут на 0.4% м/м и 4.0% г/г (трехмесячный инфляционный импульс 5.7%).

Любимый Дж. Пауэллом индикатор роста цен на услуги без жилья и энергии продемострировал ускорение роста цен до 0.4% м/м, годовая динамика 3.6% г/г о стабилизации годовых темпов роста цен на уровнях, существенно превышающих цели ФРС. Причем трехмесячный импульс роста цен здесь достиг 5.5% (SAAR), что означает возврат к темпам близким к тому, что мы видели в 2021-2022 годах, до начала снижения инфляции.

На этом фоне понятен разворот Пауэлла от «ухабистого пути» до «отсутствия прогресса в возврате инфляции к цели». Причем, виноват в этом в том числе и сам Пауэлл, который «переобулся» слишком рано, что привело к существенному смягчению финансовых условий на фоне сильного фискального импульса, в итоге инфляция застряла на повышенных уровнях.

@truecon

👍94😁12🔥10🤔7❤2👎1

#BOJ #Япония #ставки #JPY #fx

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

Японскую йену все-таки укатали выше 157.5 йен за доллар, трехдневные выходные в Минфине и Банке Японии спокойными не будут.

Хотя, видимо, несколько десятков миллиардов долларов на интервенцию власти Японии в Федеральных резервных банках США уже отложили, потому могут включиться в любой момент (если решатся) ... на следующей неделе в Японии всего три рабочих дня.

@truecon

🔥68👍17😁15🤔10🐳9🤡4❤3👎1🌚1

Коллеги из РБК пригласили выступить на Invest Weekend РБК

18 мая в сессии «Длинные деньги». Буду рад увидеть вас лично, пообщаться и ответить на ваши вопросы.

❗️По промокодуSUSIN для подписчиков действует скидка 20%.

Увидимся 18-19 мая в Центре событий РБК.

18 мая в сессии «Длинные деньги». Буду рад увидеть вас лично, пообщаться и ответить на ваши вопросы.

Российская экономика переживает крайне необычный период – ставка 16% длительное время. В то же время индекс гособлигаций RGBI с начала года потерял 6%, а рынок акций, несмотря на жесткую ДКП, продолжает расти. Что в таких условиях делать розничному инвестору, какую стратегию выбрать и как сформировать долгосрочный, детский или пенсионный портфель предлагаю поговорить на Invest Weekend РБК.

❗️По промокоду

Увидимся 18-19 мая в Центре событий РБК.

investwknd.rbc.ru

Инвест Weekend 2025

👍104❤🔥9👏2🤔2👎1

Forwarded from Правительство России

❗️Правительство утвердило постановление о продлении требования по обязательной продаже валютной выручки

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

Правительство утвердило постановление, продлевающее требование об обязательной репатриации иностранной валюты и продаже валютной выручки по внешнеторговым контрактам для отдельных крупнейших российских экспортеров до 30 апреля 2025 года. Решение будет способствовать сохранению стабильности валютного курса и устойчивости российского финансового рынка.

Как и прежде, требование касается конкретного перечня экспортеров, состоящего из 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности, зернового хозяйства. Эти компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от их экспортных контрактов. При этом подписанным постановлением с 90 до 120 дней увеличен срок зачисления экспортерами валютной выручки на свои счета со дня передачи нерезидентам товаров, выполнения для них работ и оказания услуг в соответствии с внешнеторговыми контрактами.

Требование об обязательной репатриации иностранной валюты и продаже валютной выручки было введено указом Президента в октябре 2023 года. Эта мера показала свою эффективность. Она помогла стабилизировать ситуацию на внутреннем валютном рынке за счет достижения достаточного уровня валютной ликвидности и дала возможность покрыть дефицит валюты, необходимой импортерам для сохранения поставок продукции в Россию.

Решение принято по указу Президента.

👍82👌6🤣6🌭5🕊3❤2❤🔥1👎1

#США #доходы #экономика #Кризис #расходы #бюджет #инфляция

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

США: рост з/п поддерживает рост потребления ... и инфляцию

Хотя рынки достаточно позитивно отреагировали на последние данные по доходам/расходам американцев и инфляции за март, в реальности отчет скорее проинфляционен.

Располагаемые доходы американцев растут на 0.5% м/м (максимум с апреля 2023 года), прирост за год 4.1% г/г. В реальном выражении на душу населения рост 0.1% м/м и 0.9% г/г.

Но главное - это то, что драйвером роста доходов остаются зарплаты, которые растут на 0.7% м/м второй месяц подряд и на 5.9% г/г. В последние месяцы ускорился рост фонда з/п в частном секторе до 0.7% м/м и 5.5% г/г, а в госсекторе он уже давно растет опережающими темпами 0.8% м/м и 8.5% г/г. Еще один источник роста доходов – это рента (+1.6% м/м +8.4% г/г). И первое и второе – это значимые компоненты влияния на цены в секторе услуг.

Тратить американцы продолжают активно: расходы растут на 0.8% м/м и 5.8% г/г в номинале, в реальном выражении на душу населения рост 0.5% м/м и 2.5% г/г. Причем весь рост потребления сосредоточен по-прежнему в секторе услуг.

А вот сберегать американцы не хотят – норма сбережения снизилась до минимума с осени 2022 года и составила 3.2%, такая норма сбережения означает близкие к нулевым уровням денежные сбережения.

Фактически, в последние несколько месяцев мы видим не только всплеск базовой инфляции, но и ускорение роста фонда зарплат, что скорее говорит в пользу устойчивости инфляции в услугах. ФРС вряд ли сможет что-то снижать. Если же дезинфляционные тренды в товарах вдруг развернутся - ФРС может оказаться перед необходимостью повышать ставку...

@truecon

👍69🔥29🙏4❤2🤬2👎1