⚖️ Больше рейтингов, но не там

❗ Вышла новость о том, что Минфин рассматривает возможность ужесточить требования по рейтингам банков, участвующих в аукционах Федерального казначейства. Сейчас им необходимо иметь 2 рейтинга (от АКРА и Эксперт РА, оба не ниже А-), либо капитал не ниже 100 млрд руб. и быть в собственности ЦБ/государства. Предлагается с 1 января увеличить число обязательных рейтингов до трех, дав банкам полгода на получение третьего.

👀 В нашем посте мы рассуждали о том, что у компаний сейчас мало стимулов получать рейтинги от нескольких агентств. При этом единственным исключением были как раз банки, участвующие в аукционах Казначейства. Напомним, что в среднем в аукционах Казначейства участвуют лишь 4-5 банков, и почти никогда это количество не превышает 10. Для сравнения, в депозитных аукционах ЦБ участников обычно больше 150.

🤔 Таким образом, общее пожелание нашего поста – о более активном внедрении российских кредитных рейтингов – применяется вовсе не там, где стимулы к взаимодействию с несколькими рейтинговыми агентствами максимально снижены. Разрыв между 5-10 крупнейшими банками и всем остальным рынком еще более увеличится – первым надо будет иметь уже не два, а три рейтинга, а у остальных по-прежнему нет причин получать даже второй рейтинг (если уже есть оценка от АКРА или Эксперт РА). В целом увеличение значимости НКР и НРА (пусть и лишь для несколько крупных банков) – позитивный шаг, но наш взгляд это в первую очередь стоит делать в части листинга на Мосбирже и инвестирования средств НПФ.

#corpbonds

@pro_bonds

❗ Вышла новость о том, что Минфин рассматривает возможность ужесточить требования по рейтингам банков, участвующих в аукционах Федерального казначейства. Сейчас им необходимо иметь 2 рейтинга (от АКРА и Эксперт РА, оба не ниже А-), либо капитал не ниже 100 млрд руб. и быть в собственности ЦБ/государства. Предлагается с 1 января увеличить число обязательных рейтингов до трех, дав банкам полгода на получение третьего.

👀 В нашем посте мы рассуждали о том, что у компаний сейчас мало стимулов получать рейтинги от нескольких агентств. При этом единственным исключением были как раз банки, участвующие в аукционах Казначейства. Напомним, что в среднем в аукционах Казначейства участвуют лишь 4-5 банков, и почти никогда это количество не превышает 10. Для сравнения, в депозитных аукционах ЦБ участников обычно больше 150.

🤔 Таким образом, общее пожелание нашего поста – о более активном внедрении российских кредитных рейтингов – применяется вовсе не там, где стимулы к взаимодействию с несколькими рейтинговыми агентствами максимально снижены. Разрыв между 5-10 крупнейшими банками и всем остальным рынком еще более увеличится – первым надо будет иметь уже не два, а три рейтинга, а у остальных по-прежнему нет причин получать даже второй рейтинг (если уже есть оценка от АКРА или Эксперт РА). В целом увеличение значимости НКР и НРА (пусть и лишь для несколько крупных банков) – позитивный шаг, но наш взгляд это в первую очередь стоит делать в части листинга на Мосбирже и инвестирования средств НПФ.

#corpbonds

@pro_bonds

🌐 Рады сообщить, что регулярно обновляемая карта облигаций переезжает на наш портал!

🎭 Выбирайте на ваш вкус: мобильную версию или интерактивную версию карты, как в мобильном, так и крупномасштабном вариантах.

В содержательном плане нами было принято решение выделить в отдельные сектора 🚗 лизинг и 🏠 девелоперов.

Всегда рады вашим 👍 и фидбеку через @pro_bonds_bot

🎭 Выбирайте на ваш вкус: мобильную версию или интерактивную версию карты, как в мобильном, так и крупномасштабном вариантах.

В содержательном плане нами было принято решение выделить в отдельные сектора 🚗 лизинг и 🏠 девелоперов.

Всегда рады вашим 👍 и фидбеку через @pro_bonds_bot

❗️ ЦБ принял решение сохранить КС на уровне 7,5%, что совпало с ожиданиями консенсуса. Мы вновь раскладываем прогнозируемую регулятором траекторию КС на возможные сценарии.

⚖️ По сравнению с июльским прогнозом, траектория на 2023-24 гг. не поменялась. ЦБ ждет среднюю ставку в диапазоне 6,5-8,5% и 6,0-7,0%, соответственно. Теперь ЦБ добавил прогноз на 2025 год – там ставка прогнозируется в интервале 5-6%.

❓ Что касается декабрьского заседания, то визуально узкий диапазон средней КС в 7,4-7,6% до конца года, по факту означает возможность шага в 50-75бп в обе стороны в декабре, т.к. оставшиеся после декабрьского заседания 12 дней слабо влияют на средние значения.

👀 По нашему мнению, ситуация будет в дальнейшем складываться по жесткому прогнозу регулятора (а возможно даже еще жестче) – в первую очередь из-за резкого роста бюджетных расходов, который будет оказывать значительный проинфляционный эффект.

#cbr #keyrate

@pro_bonds

⚖️ По сравнению с июльским прогнозом, траектория на 2023-24 гг. не поменялась. ЦБ ждет среднюю ставку в диапазоне 6,5-8,5% и 6,0-7,0%, соответственно. Теперь ЦБ добавил прогноз на 2025 год – там ставка прогнозируется в интервале 5-6%.

❓ Что касается декабрьского заседания, то визуально узкий диапазон средней КС в 7,4-7,6% до конца года, по факту означает возможность шага в 50-75бп в обе стороны в декабре, т.к. оставшиеся после декабрьского заседания 12 дней слабо влияют на средние значения.

👀 По нашему мнению, ситуация будет в дальнейшем складываться по жесткому прогнозу регулятора (а возможно даже еще жестче) – в первую очередь из-за резкого роста бюджетных расходов, который будет оказывать значительный проинфляционный эффект.

#cbr #keyrate

@pro_bonds

⚔️ Рубрика «Наша борьба»

⚡ 🇲🇽 ⚖️ Credito Real: судебная сага набирает обороты

📉 На еврооблигациях мексиканской финансовой компании Credito Real, допустившей дефолт в феврале текущего года, «обожглись» многие российские инвесторы, в том числе и некоторые крупные фонды и ведущие брокеры. Однако, мало кто из них до текущего момента предпринимает хоть какие-то попытки юридического противостояния мексиканскому эмитенту.

📢 Но есть исключения. В преддверии очередных судебных слушаний по делу Credito Real в США на следующей неделе, один из частных российских инвесторов обратился к американскому судье с письмом (оно было зарегистрировано в картотеке суда 28 октября). Инвестор аргументировал необходимость отказать компании в ее стремлении утвердить продолжающуюся в настоящее время ликвидацию эмитента в рамках Мексиканского законодательства и заменить ее на Chapter 11 Кодекса банкротства США.

❌В частности, он описал «недружественный» характер процесса ликвидации в Мексике для держателей облигаций, включая отсутствие аудита и доступа к финансовой отчетности компании, непрозрачность процессов продажи активов, полное отсутствие возможностей коммуникации с субъектами ответственными за ликвидацию.

🥇🇷🇺Нельзя не отметить, что география частных инвесторов в бонды Credito Real довольна обширна, но пока именно россиянин проявил наиболее активную позицию в отстаивании интересов данной группы кредиторов. Вчера об этом написали некоторые западные новостные ленты и профильные ресурсы, включая Redd Intelligence.

‼️ Если вы тоже пострадали от вложений в еврооблигации Credito Real и хотите побороться за свои инвестиции (эта борьба потребует каких-то 💰), то напишете нам в @CReal_resistance_bot и вступайте в клуб сопротивления 👊

⚡ 🇲🇽 ⚖️ Credito Real: судебная сага набирает обороты

📉 На еврооблигациях мексиканской финансовой компании Credito Real, допустившей дефолт в феврале текущего года, «обожглись» многие российские инвесторы, в том числе и некоторые крупные фонды и ведущие брокеры. Однако, мало кто из них до текущего момента предпринимает хоть какие-то попытки юридического противостояния мексиканскому эмитенту.

📢 Но есть исключения. В преддверии очередных судебных слушаний по делу Credito Real в США на следующей неделе, один из частных российских инвесторов обратился к американскому судье с письмом (оно было зарегистрировано в картотеке суда 28 октября). Инвестор аргументировал необходимость отказать компании в ее стремлении утвердить продолжающуюся в настоящее время ликвидацию эмитента в рамках Мексиканского законодательства и заменить ее на Chapter 11 Кодекса банкротства США.

❌В частности, он описал «недружественный» характер процесса ликвидации в Мексике для держателей облигаций, включая отсутствие аудита и доступа к финансовой отчетности компании, непрозрачность процессов продажи активов, полное отсутствие возможностей коммуникации с субъектами ответственными за ликвидацию.

🥇🇷🇺Нельзя не отметить, что география частных инвесторов в бонды Credito Real довольна обширна, но пока именно россиянин проявил наиболее активную позицию в отстаивании интересов данной группы кредиторов. Вчера об этом написали некоторые западные новостные ленты и профильные ресурсы, включая Redd Intelligence.

‼️ Если вы тоже пострадали от вложений в еврооблигации Credito Real и хотите побороться за свои инвестиции (эта борьба потребует каких-то 💰), то напишете нам в @CReal_resistance_bot и вступайте в клуб сопротивления 👊

{kind=link}

❗️ Тинькофф: выкупы и новый купон

🔁 Тинькофф Банк объявил о текущем объеме выкупленных на баланс евробондов. Напомним, что у банка в обращении два "вечных" бонда, выпущенных в 2017 и 2021 гг. с купоном в 9,25% и 6% соответственно. Объем выкупа составил 80,6 из 300 млн долл. для более старой бумаги и 157,8 из 600 млн долл. для нового евробонда (26,9% и 26,3% от объема выпуска соответственно). Насколько нам известно, банк не проводил разовый выкуп бумаг, а постепенно наращивал объем бумаг на балансе – и сейчас впервые дал цифру накопленного объема. По нашей информации, выкуп проводился как у держателей в депозитариях РФ (их доля в обоих выпусках составляет порядка 30%), так и у владельцев с правами в Euroclear. Ранее информацию о выкупе в Euroclear в валюте официально публиковал только Лукойл, хотя, как нам известно, к выкупам в той или иной форме прибегали и другие эмитенты (Сибур, Global Ports). Более подробную информацию о текущей ситуации по всем эмитентам вы можете, как всегда, посмотреть в нашей схеме обслуживания евробондов. Напомним, что Тинькофф проводит двойной платеж – в НРД и Euroclear, поэтому выкуп крайне выгоден для эмитента, и мы ожидаем, что банк продолжит выкупать бумаги. Однако для этого банку придется пойти на повышение цены выкупа. Тот факт, что несмотря на значительные стимулы банка к уменьшению объема "двойных платежей", было выкуплено только четверть объемов выпуска, говорит о том, что многие держатели (в том числе и зарубежные) верят в сохранение купона по евробондам, который в итоге покроет им предлагавшуюся банком цену.

💰 Также Тинькофф сообщил о повышении купона по "старому" евробонду с 9,25% до 11,002% после решения не реализовывать колл-опцион. Согласно проспекту эмиссии, после первой даты колл-опциона купон должен составить 7,592% + ставка по Treasury bond с наиболее близким сроком. Напомним, что недавно МКБ оставил ставку неизменной из-за отсутствия доступа к основным торговым системам и проблем с назначением Calculation Agent. Однако в случае Тинькофф Банка ставка берется из открытого источника: статистического релиза ФРС H.15(519), и средняя ставка 8-14 сентября (неделя перед 15.09, датой колл-опциона) равнялась ровно 3,50%. Таким образом. итоговый купон в 11,002% полностью соответствует основному способу определения ставки после даты колл-опциона.

#corpbonds #banks #tinkoff

@pro_bonds

🔁 Тинькофф Банк объявил о текущем объеме выкупленных на баланс евробондов. Напомним, что у банка в обращении два "вечных" бонда, выпущенных в 2017 и 2021 гг. с купоном в 9,25% и 6% соответственно. Объем выкупа составил 80,6 из 300 млн долл. для более старой бумаги и 157,8 из 600 млн долл. для нового евробонда (26,9% и 26,3% от объема выпуска соответственно). Насколько нам известно, банк не проводил разовый выкуп бумаг, а постепенно наращивал объем бумаг на балансе – и сейчас впервые дал цифру накопленного объема. По нашей информации, выкуп проводился как у держателей в депозитариях РФ (их доля в обоих выпусках составляет порядка 30%), так и у владельцев с правами в Euroclear. Ранее информацию о выкупе в Euroclear в валюте официально публиковал только Лукойл, хотя, как нам известно, к выкупам в той или иной форме прибегали и другие эмитенты (Сибур, Global Ports). Более подробную информацию о текущей ситуации по всем эмитентам вы можете, как всегда, посмотреть в нашей схеме обслуживания евробондов. Напомним, что Тинькофф проводит двойной платеж – в НРД и Euroclear, поэтому выкуп крайне выгоден для эмитента, и мы ожидаем, что банк продолжит выкупать бумаги. Однако для этого банку придется пойти на повышение цены выкупа. Тот факт, что несмотря на значительные стимулы банка к уменьшению объема "двойных платежей", было выкуплено только четверть объемов выпуска, говорит о том, что многие держатели (в том числе и зарубежные) верят в сохранение купона по евробондам, который в итоге покроет им предлагавшуюся банком цену.

💰 Также Тинькофф сообщил о повышении купона по "старому" евробонду с 9,25% до 11,002% после решения не реализовывать колл-опцион. Согласно проспекту эмиссии, после первой даты колл-опциона купон должен составить 7,592% + ставка по Treasury bond с наиболее близким сроком. Напомним, что недавно МКБ оставил ставку неизменной из-за отсутствия доступа к основным торговым системам и проблем с назначением Calculation Agent. Однако в случае Тинькофф Банка ставка берется из открытого источника: статистического релиза ФРС H.15(519), и средняя ставка 8-14 сентября (неделя перед 15.09, датой колл-опциона) равнялась ровно 3,50%. Таким образом. итоговый купон в 11,002% полностью соответствует основному способу определения ставки после даты колл-опциона.

#corpbonds #banks #tinkoff

@pro_bonds

📈 Рынок ОФЗ за неделю: и здесь стою недвижим я

• В среду Минфин провел сразу три безлимитных аукциона, предложив ОФЗ-ПК 29021, ОФЗ-ПД 26237 и ОФЗ-ИН 52004. Было размещено почти 180 млрд руб., основной объем ожидаемо пришелся на ОФЗ-ПК.

• В пятницу ЦБ решил оставить ставку на уровне 7,50%. Несмотря на обилие событий, цены ОФЗ-ПД прибавили лишь 0,1-0,2пп н/н почти по всем тенорам, что заметно отразилось лишь в коротких доходностях (-10-25бп).

• Исключениями стали сегмент с погашениями в 29-31гг (-0,2-0,7пп в цене, +5-20бп в доходностях) и бумаги длиннее 13 лет (+0,3-0,6пп в цене, -5-10бп в доходностях).

• Короткие доходности расположились в диапазоне 7,3-8,4%, среднесрочные – на уровне 8,5-9,8%, а длинные – между 9,8% и 10,0%.

• Спред 2-10 лет все еще находится на исторически высоком уровне (174бп). Спред 5-10 лет также практически не изменился (69бп).

• Средний дневной оборот за неделю составил 12,3 млрд руб. Активнее торговались среднесрочные ОФЗ-ПД.

#ofz #navi

@pro_bonds

• В среду Минфин провел сразу три безлимитных аукциона, предложив ОФЗ-ПК 29021, ОФЗ-ПД 26237 и ОФЗ-ИН 52004. Было размещено почти 180 млрд руб., основной объем ожидаемо пришелся на ОФЗ-ПК.

• В пятницу ЦБ решил оставить ставку на уровне 7,50%. Несмотря на обилие событий, цены ОФЗ-ПД прибавили лишь 0,1-0,2пп н/н почти по всем тенорам, что заметно отразилось лишь в коротких доходностях (-10-25бп).

• Исключениями стали сегмент с погашениями в 29-31гг (-0,2-0,7пп в цене, +5-20бп в доходностях) и бумаги длиннее 13 лет (+0,3-0,6пп в цене, -5-10бп в доходностях).

• Короткие доходности расположились в диапазоне 7,3-8,4%, среднесрочные – на уровне 8,5-9,8%, а длинные – между 9,8% и 10,0%.

• Спред 2-10 лет все еще находится на исторически высоком уровне (174бп). Спред 5-10 лет также практически не изменился (69бп).

• Средний дневной оборот за неделю составил 12,3 млрд руб. Активнее торговались среднесрочные ОФЗ-ПД.

#ofz #navi

@pro_bonds

🖥️ Монитор платежей по корпоративным евробондам РФ в октябре...

• В российские депозитарии платежи идут стабильно и гладко, за рядом исключений.

• В октябре в российские депозитарии ожидаемо не платил VEON (по нашему мнению, компания не попадает под действие 430 Указа), а также Евраз, Нордголд, Сибур и ГТЛК.

⚖️ Насколько мы понимаем, Сибур продолжает определяться со способом исполнения обязательств (через замещающие бонды или простое разделение платежа), запустив недавно второе голосование, в котором просит узаконить альтернативный метод платежа и продлить grace-период по SIBUR 23 и SIBUR 24 до 30 ноября. Интересно, что на этот раз голосование письменное. Порог, согласно эмиссионке, высокий (90%), поэтому не исключаем, что для успешности голосования Сибур и выкупал недавно бумаги.

☹️ Мы не располагаем ни одним подтверждением, что "урезанный" (по той или иной причине) платеж дошел до держателей с правами в Евроклире.

#corpbonds #sibur #veon

@pro_bonds

• В российские депозитарии платежи идут стабильно и гладко, за рядом исключений.

• В октябре в российские депозитарии ожидаемо не платил VEON (по нашему мнению, компания не попадает под действие 430 Указа), а также Евраз, Нордголд, Сибур и ГТЛК.

⚖️ Насколько мы понимаем, Сибур продолжает определяться со способом исполнения обязательств (через замещающие бонды или простое разделение платежа), запустив недавно второе голосование, в котором просит узаконить альтернативный метод платежа и продлить grace-период по SIBUR 23 и SIBUR 24 до 30 ноября. Интересно, что на этот раз голосование письменное. Порог, согласно эмиссионке, высокий (90%), поэтому не исключаем, что для успешности голосования Сибур и выкупал недавно бумаги.

☹️ Мы не располагаем ни одним подтверждением, что "урезанный" (по той или иной причине) платеж дошел до держателей с правами в Евроклире.

#corpbonds #sibur #veon

@pro_bonds

📆 ... и календарь на ноябрь

• В ноябре график платежей менее насыщенный (запланировано в 2 раза меньше платежей vs. октябрь).

🔎 Ровно половина платежей пройдет через замещающие выпуски.

🤔 Пока у нас нет понимания о том, как собирается исполнять свои обязательства МТС (30 ноября), т.к. компания до сих пор не проводила никакую подготовку к "законному" разделению платежа (по крайней мере исходя из публичных данных).

👀 В ноябре следим за итогами голосований Новатэка (15 ноября), Северстали (3 ноября) и Сибура (завершатся в первой декаде месяца), а также ждем итоги перенесенного голосования Домодедово.

#corpbonds #mts #novatek #domodedovo

@pro_bonds

• В ноябре график платежей менее насыщенный (запланировано в 2 раза меньше платежей vs. октябрь).

🔎 Ровно половина платежей пройдет через замещающие выпуски.

🤔 Пока у нас нет понимания о том, как собирается исполнять свои обязательства МТС (30 ноября), т.к. компания до сих пор не проводила никакую подготовку к "законному" разделению платежа (по крайней мере исходя из публичных данных).

👀 В ноябре следим за итогами голосований Новатэка (15 ноября), Северстали (3 ноября) и Сибура (завершатся в первой декаде месяца), а также ждем итоги перенесенного голосования Домодедово.

#corpbonds #mts #novatek #domodedovo

@pro_bonds

💧 Ликвидность и денежный рынок в сентябре

📈 Спред RUONIA-КС оставался выше нуля весь календарный месяц (еще с 21.09). Такое произошло впервые с июня 2015 года, когда система находилась в сильном дефиците ликвидности (-4,5 трлн руб. в среднем за 06.2015).

📏 С 14 сентября нормативы усреднения повысились на 1пп, в результате объем средств для усреднения вырос, по нашим оценкам, на 700 млрд руб. Из-за этого банки уже с середины сентября наращивали займы у ЦБ и размещали меньше на депозитах. В результате профицит ликвидности в октябре упал до 1,3 трлн руб. (против 2,6 трлн в июле-сентябре).

🤑 Дефицит долларовой ликвидности сохранялся большую часть октября: средняя ставка по свопу была отрицательной вплоть до 20.10, на минимуме достигая -162%. В дальнейшем базис вырос до более привычных значений порядка -100бп.

¥ Ставка по свопу рубль-юань опускалась до минимумов с начала марта (6,61% 20.10), но затем вернулась в привычный для последних месяцев диапазон 7-8%.

#ликвидность #денрынок

@pro_bonds

📈 Спред RUONIA-КС оставался выше нуля весь календарный месяц (еще с 21.09). Такое произошло впервые с июня 2015 года, когда система находилась в сильном дефиците ликвидности (-4,5 трлн руб. в среднем за 06.2015).

📏 С 14 сентября нормативы усреднения повысились на 1пп, в результате объем средств для усреднения вырос, по нашим оценкам, на 700 млрд руб. Из-за этого банки уже с середины сентября наращивали займы у ЦБ и размещали меньше на депозитах. В результате профицит ликвидности в октябре упал до 1,3 трлн руб. (против 2,6 трлн в июле-сентябре).

🤑 Дефицит долларовой ликвидности сохранялся большую часть октября: средняя ставка по свопу была отрицательной вплоть до 20.10, на минимуме достигая -162%. В дальнейшем базис вырос до более привычных значений порядка -100бп.

¥ Ставка по свопу рубль-юань опускалась до минимумов с начала марта (6,61% 20.10), но затем вернулась в привычный для последних месяцев диапазон 7-8%.

#ликвидность #денрынок

@pro_bonds

Новые изменения в 319-ФЗ

• Последние изменения в 319-ФЗ были внесены 7 октября, и законодатель предлагает дополнить его снова - 27 октября в Госдуму внесен законопроект № 222860-8 (начиная со страницы 17).

• В этот раз текста значительно больше, но изменения либо носят технический, на наш взгляд, характер, либо касаются акций, которые авторов канала интересуют лишь постолько-поскольку.

• Главное - законодатель предлагает увеличить дедлайн по размещению замещающих облигаций с 31.12.22 до 31.12.23. А вот сроки по "телепортации" не меняются (напомним, дедлайн 10 ноября, по нашим расчетам).

Если мы что-то упустили, то, пожалуйста, напишите нам в бота @pro_bonds_bot.

#319-fz #teleport

@pro_bonds

• Последние изменения в 319-ФЗ были внесены 7 октября, и законодатель предлагает дополнить его снова - 27 октября в Госдуму внесен законопроект № 222860-8 (начиная со страницы 17).

• В этот раз текста значительно больше, но изменения либо носят технический, на наш взгляд, характер, либо касаются акций, которые авторов канала интересуют лишь постолько-поскольку.

• Главное - законодатель предлагает увеличить дедлайн по размещению замещающих облигаций с 31.12.22 до 31.12.23. А вот сроки по "телепортации" не меняются (напомним, дедлайн 10 ноября, по нашим расчетам).

Если мы что-то упустили, то, пожалуйста, напишите нам в бота @pro_bonds_bot.

#319-fz #teleport

@pro_bonds

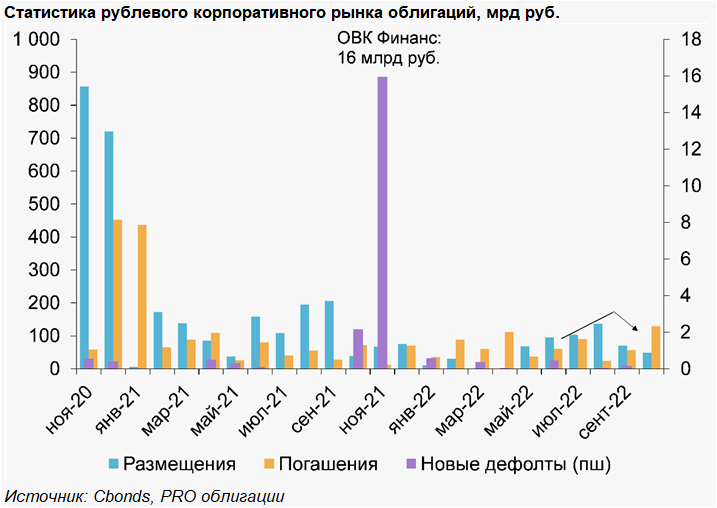

🇷🇺 📊 Рублевый корпоративный рынок в октябре: немного статистики

📈 В октябре на первичном рублевом корпоративном рынке состоялась 12 сделок на 49 млрд руб. (против 18 сделок на 70 млрд руб. в сентябре), минимальное значение с апреля 2022 г., когда первичный рынок только начал оживать. Почти все размещения состоялись на 2 и 3 декадах месяца, а 50% размещенных объемов пришлось на НорНикель.

🌲🥩 В числе прочих крупных размещений месяца – бонды Сегежи и Черкизово (по 10 млрд руб. каждый): ставки купонов определены в районе 10-11% на горизонте 1.5-3 лет.

⛰️ В отличие от размещений, объем погашений в октябре (с учетом амортизаций) находился на локальном максимуме (129 млрд руб.). Предыдущий максимум погашений был в декабре 2020 г. - январе 2021 г., когда за два месяца было погашено 12 выпусков Роснефти на 800 млрд руб. В частности, в текущем месяце также состоялись крупные погашения бондов Роснефти (20 млрд руб.), Газпром нефти (25 млрд руб.), Роснано (19 млрд руб. – половина погашена без помощи государства) и Мегафона (15 млрд руб.).

🚨 В октябре "первые" проблемы с расчетами с облигационерами были зафиксированы у двух заемщиков (с февраля +13 таких компаний): в статусе техдефолта находятся Сахарная Компания "Столица" и Синтеком. Grace-период по выплате купонов истекает 10 и 11 ноября, соответственно.

🎃 🌫️ Как у Синтекома, так и у Сахарной Компании проблемные бонды – единственные в обращении (100 млн руб. и 50 млн руб., соответственно), дебюты состоялись чуть больше года назад - в 2021 г. Основной профиль деятельности Сахарной Компании – выращивание и переработка овощей и фруктов, которые реализуются через федеральные торговые сети. Синтеком занимается производством и оптовой торговлей текстильными изделиями (синтепон и ткани).

#corpbonds #rubmarket

@pro_bonds

📈 В октябре на первичном рублевом корпоративном рынке состоялась 12 сделок на 49 млрд руб. (против 18 сделок на 70 млрд руб. в сентябре), минимальное значение с апреля 2022 г., когда первичный рынок только начал оживать. Почти все размещения состоялись на 2 и 3 декадах месяца, а 50% размещенных объемов пришлось на НорНикель.

🌲🥩 В числе прочих крупных размещений месяца – бонды Сегежи и Черкизово (по 10 млрд руб. каждый): ставки купонов определены в районе 10-11% на горизонте 1.5-3 лет.

⛰️ В отличие от размещений, объем погашений в октябре (с учетом амортизаций) находился на локальном максимуме (129 млрд руб.). Предыдущий максимум погашений был в декабре 2020 г. - январе 2021 г., когда за два месяца было погашено 12 выпусков Роснефти на 800 млрд руб. В частности, в текущем месяце также состоялись крупные погашения бондов Роснефти (20 млрд руб.), Газпром нефти (25 млрд руб.), Роснано (19 млрд руб. – половина погашена без помощи государства) и Мегафона (15 млрд руб.).

🚨 В октябре "первые" проблемы с расчетами с облигационерами были зафиксированы у двух заемщиков (с февраля +13 таких компаний): в статусе техдефолта находятся Сахарная Компания "Столица" и Синтеком. Grace-период по выплате купонов истекает 10 и 11 ноября, соответственно.

🎃 🌫️ Как у Синтекома, так и у Сахарной Компании проблемные бонды – единственные в обращении (100 млн руб. и 50 млн руб., соответственно), дебюты состоялись чуть больше года назад - в 2021 г. Основной профиль деятельности Сахарной Компании – выращивание и переработка овощей и фруктов, которые реализуются через федеральные торговые сети. Синтеком занимается производством и оптовой торговлей текстильными изделиями (синтепон и ткани).

#corpbonds #rubmarket

@pro_bonds

{kind=link}

☎️ VEON про-[пере-]дает Вымпелком: first take на "+" и "-" для Вымпелкома

📌 Сегодня утром VEON объявил о своем намерении выйти из Вымпелкома, своего ключевого актива (~50% выручки холдинга). СМИ сообщают о том, что речь идет о передаче управления Вымпелкомом менеджменту российской дочки. Если же сделка будет структурирована как продажа, то наиболее вероятным покупателем нам кажутся квазигосударственные структуры (помним о попытках Ростелекома купить Вымпелком в 2018 г.).

☝ У Вымпелкома в обращении один неликвидный выпуск рублевых облигаций на 474 млрд руб. (ВымпелКБО3) с погашением в 2025 г.

👀 Вымпелком - 3й игрок на рынке мобильной связи в России. Россия генерирует 87% выручки Вымпелкома (1П22), остальное дает Казахстан. C 2019 г. выручка и доля на российском рынке снижались из-за конкуренции, за чем последовало 2 года активных инвестиций в развитие сети, с середины 2021 г. выручка от мобильной связи в России начала постепенное восстановление, которое продолжилось в 2022 г.

➖ Минусы сделки.

1. Вымпелком теряет надежное материнское "крыло": за высокую вероятность поддержки со стороны холдинга АКРА давала +1 ступень к рейтингу (АА-/Стабильный).

2. В отдельное юрлицо выделяются казахстанские активы (доля Вымпелкома 75%), которые демонстрировали высокие темпы роста, но при этом на них было мало долга.

➕ Плюсы сделки. Прекращаются [зачастую непрозрачные] внутригрупповые операции. В то время как потребностей в наращивании долга у компании не было, ее долг рос по "нефинансовым"/стратегическим причинам, обусловленным волей холдинга VEON:

1. Появление обязательств по аренде в результате "башенной" сделки (+25% к долговому портфелю).

2. Иные неочевидные нам внутригрупповые займы: и от холдинга Вымпелкому, и от Вымпелкома холдингу, причем последние иногда прощаются (в 2021 г. простили долг на 10 млрд руб.).

К тому же, операционно, после выхода из-под контроля нидерландского VEON, Вымпелком сможет беспрепятственно участвовать в госзаказе.

💪 Резюмируя, мы видим, что в последние годы кредитное качество Вымпелкома было стабильным и не требовало "вливаний" со стороны акционера: FCF был положительный и тратился на дивиденды и снижение долга.

💡 Сейчас у Вымпелкома есть трудности с обслуживанием внутригрупповых займов с VEON (на займы от последнего приходится ~45% финансового долга Вымпелкома, или 72 млрд руб.). Мы не исключаем, что в преддверии выделения из группы Вымпелком постарается рассчитаться со своим (бывшим) акционером.

#corpbonds #vimpelcom #veon

@pro_bonds

📌 Сегодня утром VEON объявил о своем намерении выйти из Вымпелкома, своего ключевого актива (~50% выручки холдинга). СМИ сообщают о том, что речь идет о передаче управления Вымпелкомом менеджменту российской дочки. Если же сделка будет структурирована как продажа, то наиболее вероятным покупателем нам кажутся квазигосударственные структуры (помним о попытках Ростелекома купить Вымпелком в 2018 г.).

☝ У Вымпелкома в обращении один неликвидный выпуск рублевых облигаций на 474 млрд руб. (ВымпелКБО3) с погашением в 2025 г.

👀 Вымпелком - 3й игрок на рынке мобильной связи в России. Россия генерирует 87% выручки Вымпелкома (1П22), остальное дает Казахстан. C 2019 г. выручка и доля на российском рынке снижались из-за конкуренции, за чем последовало 2 года активных инвестиций в развитие сети, с середины 2021 г. выручка от мобильной связи в России начала постепенное восстановление, которое продолжилось в 2022 г.

➖ Минусы сделки.

1. Вымпелком теряет надежное материнское "крыло": за высокую вероятность поддержки со стороны холдинга АКРА давала +1 ступень к рейтингу (АА-/Стабильный).

2. В отдельное юрлицо выделяются казахстанские активы (доля Вымпелкома 75%), которые демонстрировали высокие темпы роста, но при этом на них было мало долга.

➕ Плюсы сделки. Прекращаются [зачастую непрозрачные] внутригрупповые операции. В то время как потребностей в наращивании долга у компании не было, ее долг рос по "нефинансовым"/стратегическим причинам, обусловленным волей холдинга VEON:

1. Появление обязательств по аренде в результате "башенной" сделки (+25% к долговому портфелю).

2. Иные неочевидные нам внутригрупповые займы: и от холдинга Вымпелкому, и от Вымпелкома холдингу, причем последние иногда прощаются (в 2021 г. простили долг на 10 млрд руб.).

К тому же, операционно, после выхода из-под контроля нидерландского VEON, Вымпелком сможет беспрепятственно участвовать в госзаказе.

💪 Резюмируя, мы видим, что в последние годы кредитное качество Вымпелкома было стабильным и не требовало "вливаний" со стороны акционера: FCF был положительный и тратился на дивиденды и снижение долга.

💡 Сейчас у Вымпелкома есть трудности с обслуживанием внутригрупповых займов с VEON (на займы от последнего приходится ~45% финансового долга Вымпелкома, или 72 млрд руб.). Мы не исключаем, что в преддверии выделения из группы Вымпелком постарается рассчитаться со своим (бывшим) акционером.

#corpbonds #vimpelcom #veon

@pro_bonds

{kind=link}