👀 Какая обстановка на рублевом корпоративном рынке?.. или немного статистики за апрель и май

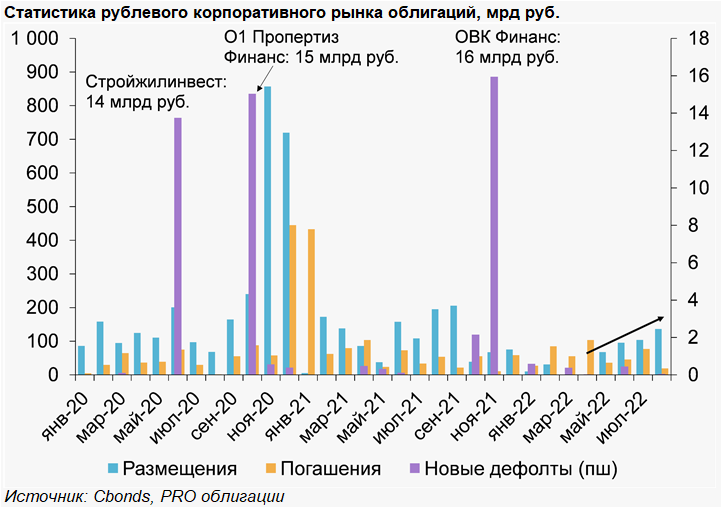

🧘♂️ В апреле, как и в марте, активности на первичном рублевом рынке корпоративного долга не наблюдалось – состоялось всего две сделки на сумму 1 млрд руб., обе из которых были проведены по закрытой подписке. Напомним, в марте была всего одна сделка на 200 млн руб., что являлось многолетним минимумом по размещениям.

• Для сравнения, средний объем размещений в 2020-2022 составлял ~150 млрд руб./месяц.

🎉 В мае рынок заметно оживился, и в первые две недели месяца состоялись сделки на сумму 50 млрд руб., включая два выпуска РЖД на 25 млрд руб. и два выпуска МТС на 20 млрд руб. Все сделки прошли по открытой подписке. Надежные заемщики – МТС, РЖД и Ростелеком – установили ставку купона на уровне чуть ниже 12% на горизонте 3-5 лет.

• В апреле погасили локальных корпоративных облигаций на 100 млрд руб., что в 2 раза выше нормы для 2021 (~52 млрд руб./мес.), т.к. было погашено сразу несколько больших выпусков (ЕвроХим, Газпром нефть, ТМК и Буровая Компания Евразия).

⚖️ Всплеска дефолтов мы по-прежнему не видим: с февраля добавилось три проблемных заемщика.

👠 В апреле произошел дефолт по оставшимся шести выпускам Обуви России (первый неплатеж случился в январе 2022 г.), сейчас в обращении 8 выпусков на ~4.8 млрд руб. – компания пока не предложила держателям бондов реструктуризацию (ранее обещала озвучить план до конца апреля).

⛽ Также в апреле были впервые зафиксированы проблемы по выплате купонов у Калиты (посредническая деятельность, мелкооптовые поставки нефтепродуктов с НПЗ на АЗС, в обращении 3 выпуска на 750 млн руб.).

💅 В начале мая о планах по реструктуризации выпуска на 40 млн руб. заявила Кисточки Финанс (студия маникюра).

#corpbonds #rubmarket

@probonds

🧘♂️ В апреле, как и в марте, активности на первичном рублевом рынке корпоративного долга не наблюдалось – состоялось всего две сделки на сумму 1 млрд руб., обе из которых были проведены по закрытой подписке. Напомним, в марте была всего одна сделка на 200 млн руб., что являлось многолетним минимумом по размещениям.

• Для сравнения, средний объем размещений в 2020-2022 составлял ~150 млрд руб./месяц.

🎉 В мае рынок заметно оживился, и в первые две недели месяца состоялись сделки на сумму 50 млрд руб., включая два выпуска РЖД на 25 млрд руб. и два выпуска МТС на 20 млрд руб. Все сделки прошли по открытой подписке. Надежные заемщики – МТС, РЖД и Ростелеком – установили ставку купона на уровне чуть ниже 12% на горизонте 3-5 лет.

• В апреле погасили локальных корпоративных облигаций на 100 млрд руб., что в 2 раза выше нормы для 2021 (~52 млрд руб./мес.), т.к. было погашено сразу несколько больших выпусков (ЕвроХим, Газпром нефть, ТМК и Буровая Компания Евразия).

⚖️ Всплеска дефолтов мы по-прежнему не видим: с февраля добавилось три проблемных заемщика.

👠 В апреле произошел дефолт по оставшимся шести выпускам Обуви России (первый неплатеж случился в январе 2022 г.), сейчас в обращении 8 выпусков на ~4.8 млрд руб. – компания пока не предложила держателям бондов реструктуризацию (ранее обещала озвучить план до конца апреля).

⛽ Также в апреле были впервые зафиксированы проблемы по выплате купонов у Калиты (посредническая деятельность, мелкооптовые поставки нефтепродуктов с НПЗ на АЗС, в обращении 3 выпуска на 750 млн руб.).

💅 В начале мая о планах по реструктуризации выпуска на 40 млн руб. заявила Кисточки Финанс (студия маникюра).

#corpbonds #rubmarket

@probonds

{kind=link}

👀 📊 Рублевый корпоративный рынок облигаций в июне: немного статистики

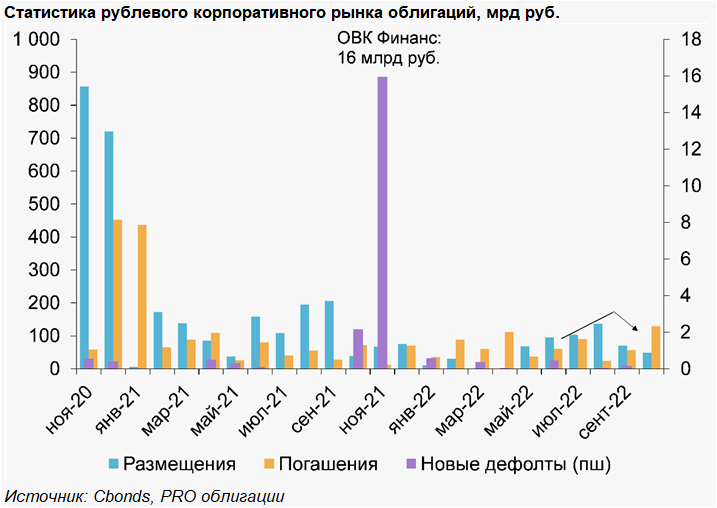

🎉 Снижение ключевой ставки способствовало росту активности на первичном рынке: в июне состоялось 23 сделки на 95.5 млрд руб. (в мае – 13 сделок на 68 млрд руб.). Для сравнения, среднемесячный объем размещений в 2020-2021гг составлял ~175 млрд руб.

🛴 В июне прошли крупные размещения Почты России (3 выпуска), МТС, Славнефти и Ростелекома (ставки купонов определены в районе 10-11% на горизонте 3-6 лет). Состоялось дебютное размещение (на 3.5 млрд руб.) 3-летних бондов оператора сервиса проката электросамокатов Whoosh – эмитент установил ставку купона 13.5%.

• Объем погашений локальных корпоративных облигаций в июне составил 46 млрд руб. (что соответствует среднемесячной норме для 2020-21гг).

🚨 С нашего последнего обновления в середине мая (см. пост), список проблемных заемщиков пополнился одним эмитентом (ЮниМетрикс): итого с февраля 2022 плюс 4 таких компании.

⛽ В конце мая ЮниМетрикс допустил технический дефолт (по бонду ЮниМетр01 на 400 млн руб.): причина - нехватка средств. Однако через пару дней (в течение льготного периода) денежные средства были выплачены держателям в полной мере. Бонд должен быть погашен в конце августе этого года – поэтому на фоне проблем эмитент предлагает реструктуризацию: увеличение срока обращения на 4 года (до августа 2026), с повышением ставки купона до 15% в первый год (купон по выпуску составлял 12.5%), и введение амортизации выпуска в последний год. ЮниМетрикс – региональный игрок - занимается посреднической деятельностью по поставке нефтепродуктов на АЗС. Это единственный бонд в обращении у компании.

🚂 В июне произошел дефолт по купону по второму (из двух в обращении) выпуску ОВК (ОВК Фин Б1, 11.25 млрд руб.). Отметим, что компания уже дважды вносила изменения в условия этого выпуска.

🔄 В июне также предложили реструктуризацию Кисточки Финанс и Обувь России.

💅 Кисточкам не удалось собрать необходимого числа голосов (75%) на предварительном голосовании по реструктуризации – выпуск держит большое количество розничных инвесторов, меньше половины из которых проголосовало, при этом большинство поддержали предложенные эмитентом условия. Поэтому вопрос о реструктуризации теперь будут решать в суде. Напомним, компания предлагала увеличить срок до погашения на 3.25 лет, увеличив купон в первый год до 18.75% (vs. 15% по выпуску), и ввести амортизацию.

👠 У Обуви России предварительные условия реструктуризации представляются менее дружелюбными для инвесторов. Компания представила бондхолдерам на обсуждение три варианта, один из которых – конвертация долга в акции. Отметим, что по части выпусков уже зарегистрировано несколько исков в суд.

#corpbonds #rubmarket

@pro_bonds

🎉 Снижение ключевой ставки способствовало росту активности на первичном рынке: в июне состоялось 23 сделки на 95.5 млрд руб. (в мае – 13 сделок на 68 млрд руб.). Для сравнения, среднемесячный объем размещений в 2020-2021гг составлял ~175 млрд руб.

🛴 В июне прошли крупные размещения Почты России (3 выпуска), МТС, Славнефти и Ростелекома (ставки купонов определены в районе 10-11% на горизонте 3-6 лет). Состоялось дебютное размещение (на 3.5 млрд руб.) 3-летних бондов оператора сервиса проката электросамокатов Whoosh – эмитент установил ставку купона 13.5%.

• Объем погашений локальных корпоративных облигаций в июне составил 46 млрд руб. (что соответствует среднемесячной норме для 2020-21гг).

🚨 С нашего последнего обновления в середине мая (см. пост), список проблемных заемщиков пополнился одним эмитентом (ЮниМетрикс): итого с февраля 2022 плюс 4 таких компании.

⛽ В конце мая ЮниМетрикс допустил технический дефолт (по бонду ЮниМетр01 на 400 млн руб.): причина - нехватка средств. Однако через пару дней (в течение льготного периода) денежные средства были выплачены держателям в полной мере. Бонд должен быть погашен в конце августе этого года – поэтому на фоне проблем эмитент предлагает реструктуризацию: увеличение срока обращения на 4 года (до августа 2026), с повышением ставки купона до 15% в первый год (купон по выпуску составлял 12.5%), и введение амортизации выпуска в последний год. ЮниМетрикс – региональный игрок - занимается посреднической деятельностью по поставке нефтепродуктов на АЗС. Это единственный бонд в обращении у компании.

🚂 В июне произошел дефолт по купону по второму (из двух в обращении) выпуску ОВК (ОВК Фин Б1, 11.25 млрд руб.). Отметим, что компания уже дважды вносила изменения в условия этого выпуска.

🔄 В июне также предложили реструктуризацию Кисточки Финанс и Обувь России.

💅 Кисточкам не удалось собрать необходимого числа голосов (75%) на предварительном голосовании по реструктуризации – выпуск держит большое количество розничных инвесторов, меньше половины из которых проголосовало, при этом большинство поддержали предложенные эмитентом условия. Поэтому вопрос о реструктуризации теперь будут решать в суде. Напомним, компания предлагала увеличить срок до погашения на 3.25 лет, увеличив купон в первый год до 18.75% (vs. 15% по выпуску), и ввести амортизацию.

👠 У Обуви России предварительные условия реструктуризации представляются менее дружелюбными для инвесторов. Компания представила бондхолдерам на обсуждение три варианта, один из которых – конвертация долга в акции. Отметим, что по части выпусков уже зарегистрировано несколько исков в суд.

#corpbonds #rubmarket

@pro_bonds

{kind=link}

🇷🇺📊 Рублевый корпоративный рынок облигаций в июле: немного статистики

🕺 В июле (несмотря на традиционное для этого месяца сезонное замедление) активность на первичном рынке оставалась повышенной: состоялось 20 сделок на 104 млрд руб. (в июне – 23 сделки на 96 млрд руб.). Масштабы размещений остаются ниже среднемесячных уровней 2020-21 (~175 млрд руб.), когда среднее значение ключевой ставки составляло около 5.5%.

✈️ В июле состоялись крупные размещения Автодора (30.5 млрд руб.), Сибура (15 млрд руб.), Белуги и КАМАЗа (по 7 млрд руб. оба) - ставки купонов определены в районе 9-11% на горизонте 2-5 лет; девелопер Самолет разместился под 13.25% (на 3 года). Также произошло закрытое размещение бондов авиакомпании Сибирь (на 13.7 млрд руб.), которые были выкуплены банками за счет средств ФНБ.

⬆️ Ожидаем дальнейшего роста активности на первичном рынке вслед за снижением КС на прошлой неделе.

• Объем погашений локальных корпоративных облигаций в июне составил 77 млрд руб. (выше скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.).

🚨 С нашего последнего обновления в конце июня, список проблемных заемщиков пополнился одной компанией – ИТК Оптима (с февраля 2022 +5 таких компаний). Во второй половине июля компания заявила о намерении признать себя банкротом на фоне непродления крупных контрактов, существенных для эмитента. В обращении у ИТК Оптимы находится один бонд на 65 млн руб. (с погашением в 2024 и офертой в ноябре 2022). Сегодня компания заявила, что не сможет заплатить очередной купон (2 августа). Компания занимается конструированием и производством стеклотары.

✅ ЮниМетрикс, допустивший техдефолт в конце мая и который должен погасить свой единственный бонд на 400 млн руб. в конце августа, смог набрать требуемое количество голосов «за» (75%+) на собрании держателей и утвердить параметры реструктуризации.

#corpbonds #rubmarket

@pro_bonds

🕺 В июле (несмотря на традиционное для этого месяца сезонное замедление) активность на первичном рынке оставалась повышенной: состоялось 20 сделок на 104 млрд руб. (в июне – 23 сделки на 96 млрд руб.). Масштабы размещений остаются ниже среднемесячных уровней 2020-21 (~175 млрд руб.), когда среднее значение ключевой ставки составляло около 5.5%.

✈️ В июле состоялись крупные размещения Автодора (30.5 млрд руб.), Сибура (15 млрд руб.), Белуги и КАМАЗа (по 7 млрд руб. оба) - ставки купонов определены в районе 9-11% на горизонте 2-5 лет; девелопер Самолет разместился под 13.25% (на 3 года). Также произошло закрытое размещение бондов авиакомпании Сибирь (на 13.7 млрд руб.), которые были выкуплены банками за счет средств ФНБ.

⬆️ Ожидаем дальнейшего роста активности на первичном рынке вслед за снижением КС на прошлой неделе.

• Объем погашений локальных корпоративных облигаций в июне составил 77 млрд руб. (выше скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.).

🚨 С нашего последнего обновления в конце июня, список проблемных заемщиков пополнился одной компанией – ИТК Оптима (с февраля 2022 +5 таких компаний). Во второй половине июля компания заявила о намерении признать себя банкротом на фоне непродления крупных контрактов, существенных для эмитента. В обращении у ИТК Оптимы находится один бонд на 65 млн руб. (с погашением в 2024 и офертой в ноябре 2022). Сегодня компания заявила, что не сможет заплатить очередной купон (2 августа). Компания занимается конструированием и производством стеклотары.

✅ ЮниМетрикс, допустивший техдефолт в конце мая и который должен погасить свой единственный бонд на 400 млн руб. в конце августа, смог набрать требуемое количество голосов «за» (75%+) на собрании держателей и утвердить параметры реструктуризации.

#corpbonds #rubmarket

@pro_bonds

{kind=link}

🇷🇺📊 Рублевый корпоративный рынок в августе: немного статистики

🛣️ В августе на первичном рынке активность продолжила возрастать: состоялась 21 сделка на 136 млрд руб. (против 20 сделок на 104 млрд руб. в июле). Отметим, что при этом около 40% объемов пришлось на одно закрытое размещение Новой концессионной компании (на 52 млрд руб.).

• В числе прочих крупных размещений месяца – облигации МТС (20 млрд руб.), ФСК ЕЭС и Ростелекома (по 15 млрд руб. каждый) - ставки купонов определены в районе 8-9% на горизонте 2-4 лет. Сэтл-Групп и Сегежа (по 10 млрд руб.) разместились под 11-12%. Также прошло закрытое размещение бондов Уральских авиалиний (на 2.3 млрд руб.) в рамках господдержки отрасли, которые были выкуплены за счет средств ФНБ (в июле разместили бонды S7).

• Объем погашений локальных корпоративных облигаций в августе составил 19 млрд руб. (ниже скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.). Почти весь объем пришелся на досрочное погашение (по оферте) выпуска Транснефти.

🚨 В августе "первые" проблемы с расчетами с облигационерами были зафиксированы у 5 заемщиков (с февраля +9 таких компаний).

⚠️ Сегодня истекает льготный период по двум выпускам Эбиса (БО-П02 и БО-П05), купоны по которым компания должна была выплатить 30 августа. Напомним, что по двум другим "проблемным" платежам в августе компания ограничилась статусом технического дефолта.

🏘️ В статусе дефолта находится Ноймарк, который в начале августа (синхронно с Эбисом) не смог вовремя осуществить погашение одного из выпусков. В обращении находится еще один выпуск эмитента (на 100 млн руб. с погашением в 2023), следующий купон по которому запланирован на 16 сентября.

💧 Обязательства по выплате купона в августе не смог исполнить и Офир (комиссионные и торговые операции с недооцененными ликвидными активами), компания в статусе дефолта. Это единственный бонд компании в обращении (на 100 млн руб.), он подлежит погашению в ноябре 2022.

🍰 Технический дефолт по купону также допустила компания Кузина (производит торты из натуральных ингредиентов). Однако обязательства перед держателями были исполнены в течение 1 дня. Это единственный выпуск в обращении (55 млн руб.).

#corpbonds #rubmarket

@pro_bonds

🛣️ В августе на первичном рынке активность продолжила возрастать: состоялась 21 сделка на 136 млрд руб. (против 20 сделок на 104 млрд руб. в июле). Отметим, что при этом около 40% объемов пришлось на одно закрытое размещение Новой концессионной компании (на 52 млрд руб.).

• В числе прочих крупных размещений месяца – облигации МТС (20 млрд руб.), ФСК ЕЭС и Ростелекома (по 15 млрд руб. каждый) - ставки купонов определены в районе 8-9% на горизонте 2-4 лет. Сэтл-Групп и Сегежа (по 10 млрд руб.) разместились под 11-12%. Также прошло закрытое размещение бондов Уральских авиалиний (на 2.3 млрд руб.) в рамках господдержки отрасли, которые были выкуплены за счет средств ФНБ (в июле разместили бонды S7).

• Объем погашений локальных корпоративных облигаций в августе составил 19 млрд руб. (ниже скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.). Почти весь объем пришелся на досрочное погашение (по оферте) выпуска Транснефти.

🚨 В августе "первые" проблемы с расчетами с облигационерами были зафиксированы у 5 заемщиков (с февраля +9 таких компаний).

⚠️ Сегодня истекает льготный период по двум выпускам Эбиса (БО-П02 и БО-П05), купоны по которым компания должна была выплатить 30 августа. Напомним, что по двум другим "проблемным" платежам в августе компания ограничилась статусом технического дефолта.

🏘️ В статусе дефолта находится Ноймарк, который в начале августа (синхронно с Эбисом) не смог вовремя осуществить погашение одного из выпусков. В обращении находится еще один выпуск эмитента (на 100 млн руб. с погашением в 2023), следующий купон по которому запланирован на 16 сентября.

💧 Обязательства по выплате купона в августе не смог исполнить и Офир (комиссионные и торговые операции с недооцененными ликвидными активами), компания в статусе дефолта. Это единственный бонд компании в обращении (на 100 млн руб.), он подлежит погашению в ноябре 2022.

🍰 Технический дефолт по купону также допустила компания Кузина (производит торты из натуральных ингредиентов). Однако обязательства перед держателями были исполнены в течение 1 дня. Это единственный выпуск в обращении (55 млн руб.).

#corpbonds #rubmarket

@pro_bonds

{kind=link}

🇷🇺 📊 Рублевый корпоративный рынок в октябре: немного статистики

📈 В октябре на первичном рублевом корпоративном рынке состоялась 12 сделок на 49 млрд руб. (против 18 сделок на 70 млрд руб. в сентябре), минимальное значение с апреля 2022 г., когда первичный рынок только начал оживать. Почти все размещения состоялись на 2 и 3 декадах месяца, а 50% размещенных объемов пришлось на НорНикель.

🌲🥩 В числе прочих крупных размещений месяца – бонды Сегежи и Черкизово (по 10 млрд руб. каждый): ставки купонов определены в районе 10-11% на горизонте 1.5-3 лет.

⛰️ В отличие от размещений, объем погашений в октябре (с учетом амортизаций) находился на локальном максимуме (129 млрд руб.). Предыдущий максимум погашений был в декабре 2020 г. - январе 2021 г., когда за два месяца было погашено 12 выпусков Роснефти на 800 млрд руб. В частности, в текущем месяце также состоялись крупные погашения бондов Роснефти (20 млрд руб.), Газпром нефти (25 млрд руб.), Роснано (19 млрд руб. – половина погашена без помощи государства) и Мегафона (15 млрд руб.).

🚨 В октябре "первые" проблемы с расчетами с облигационерами были зафиксированы у двух заемщиков (с февраля +13 таких компаний): в статусе техдефолта находятся Сахарная Компания "Столица" и Синтеком. Grace-период по выплате купонов истекает 10 и 11 ноября, соответственно.

🎃 🌫️ Как у Синтекома, так и у Сахарной Компании проблемные бонды – единственные в обращении (100 млн руб. и 50 млн руб., соответственно), дебюты состоялись чуть больше года назад - в 2021 г. Основной профиль деятельности Сахарной Компании – выращивание и переработка овощей и фруктов, которые реализуются через федеральные торговые сети. Синтеком занимается производством и оптовой торговлей текстильными изделиями (синтепон и ткани).

#corpbonds #rubmarket

@pro_bonds

📈 В октябре на первичном рублевом корпоративном рынке состоялась 12 сделок на 49 млрд руб. (против 18 сделок на 70 млрд руб. в сентябре), минимальное значение с апреля 2022 г., когда первичный рынок только начал оживать. Почти все размещения состоялись на 2 и 3 декадах месяца, а 50% размещенных объемов пришлось на НорНикель.

🌲🥩 В числе прочих крупных размещений месяца – бонды Сегежи и Черкизово (по 10 млрд руб. каждый): ставки купонов определены в районе 10-11% на горизонте 1.5-3 лет.

⛰️ В отличие от размещений, объем погашений в октябре (с учетом амортизаций) находился на локальном максимуме (129 млрд руб.). Предыдущий максимум погашений был в декабре 2020 г. - январе 2021 г., когда за два месяца было погашено 12 выпусков Роснефти на 800 млрд руб. В частности, в текущем месяце также состоялись крупные погашения бондов Роснефти (20 млрд руб.), Газпром нефти (25 млрд руб.), Роснано (19 млрд руб. – половина погашена без помощи государства) и Мегафона (15 млрд руб.).

🚨 В октябре "первые" проблемы с расчетами с облигационерами были зафиксированы у двух заемщиков (с февраля +13 таких компаний): в статусе техдефолта находятся Сахарная Компания "Столица" и Синтеком. Grace-период по выплате купонов истекает 10 и 11 ноября, соответственно.

🎃 🌫️ Как у Синтекома, так и у Сахарной Компании проблемные бонды – единственные в обращении (100 млн руб. и 50 млн руб., соответственно), дебюты состоялись чуть больше года назад - в 2021 г. Основной профиль деятельности Сахарной Компании – выращивание и переработка овощей и фруктов, которые реализуются через федеральные торговые сети. Синтеком занимается производством и оптовой торговлей текстильными изделиями (синтепон и ткани).

#corpbonds #rubmarket

@pro_bonds

{kind=link}

🇷🇺 📊 Рублевый корпоративный рынок в декабре…

🌡️ В декабре активность на первичном рублевом рынке корпоративного (нефинансового) долга была максимальной за 2 последних года (даже с коррекцией на нерыночные размещения). Состоялось 42 сделки на 521 млрд руб., из которых 36 (на 320 млрд руб.) прошли по открытой подписке. Нерыночную часть новых размещений сформировали сделки от Автодора (200 млрд руб.).

💸 Объем погашений также оказался наибольшим с января 2021 г. (283 млрд руб.), что на 70% было сформировано досрочными погашениями (в рамках колл-опционов) бондов РЖД, которые состоятся сегодня.

⚠️ В течение ноября-декабря не появился ни один "новый" "проблемный" эмитент. Итого с февраля 2022 г. были зафиксированы проблемы с расчетами по облигациям у 13 компаний: Мессис, Калита, ЮниМетрикс, Кисточки, Ноймарк, Эбис, Офир, Кузина, ИТК Оптима, Главторг, ТЭК-Салават, Сахарная Компания "Столица" и Синтеком. Лишь 4 из них ограничились техдефолтом.

#corpbonds #rubmarket

@pro_bonds

🌡️ В декабре активность на первичном рублевом рынке корпоративного (нефинансового) долга была максимальной за 2 последних года (даже с коррекцией на нерыночные размещения). Состоялось 42 сделки на 521 млрд руб., из которых 36 (на 320 млрд руб.) прошли по открытой подписке. Нерыночную часть новых размещений сформировали сделки от Автодора (200 млрд руб.).

💸 Объем погашений также оказался наибольшим с января 2021 г. (283 млрд руб.), что на 70% было сформировано досрочными погашениями (в рамках колл-опционов) бондов РЖД, которые состоятся сегодня.

⚠️ В течение ноября-декабря не появился ни один "новый" "проблемный" эмитент. Итого с февраля 2022 г. были зафиксированы проблемы с расчетами по облигациям у 13 компаний: Мессис, Калита, ЮниМетрикс, Кисточки, Ноймарк, Эбис, Офир, Кузина, ИТК Оптима, Главторг, ТЭК-Салават, Сахарная Компания "Столица" и Синтеком. Лишь 4 из них ограничились техдефолтом.

#corpbonds #rubmarket

@pro_bonds

🔎⚡ …и график погашений на 2023 год

💰 В 2023 году погашению подлежат облигации корпоративных (нефинансовых) эмитентов на ~760 млрд руб. (погашения по истечению срока обращения на 650 млрд руб. и 110 трлн руб. в рамках амортизаций). По нашим оценкам, это чуть больше, чем было погашено в 2022 г. (~700 млрд руб., без учета досрочных погашений).

🎢 Пик погашений придется на 1-2 кварталы (по ~230 млрд руб.), тогда как в 3 квартале объем погашений составит всего 90 млрд руб., в 4 квартале ускорившись вновь до 200 млрд руб.

📨 В 2023 году, по нашей оценке, к оферте могут быть предъявлены облигации объемом в 1 трлн руб. (в том числе 271 млрд руб. к погашению в январе в рамках доп.оферт по бондам Россетей, которые были выставлены из-за слияния последней с ФСК ЕЭС). В 2022 г. досрочно были погашены облигации на ~700 млрд руб., по нашим оценкам (в рамках оферт и колл-опционов).

#corpbonds #rubmarket

@pro_bonds

💰 В 2023 году погашению подлежат облигации корпоративных (нефинансовых) эмитентов на ~760 млрд руб. (погашения по истечению срока обращения на 650 млрд руб. и 110 трлн руб. в рамках амортизаций). По нашим оценкам, это чуть больше, чем было погашено в 2022 г. (~700 млрд руб., без учета досрочных погашений).

🎢 Пик погашений придется на 1-2 кварталы (по ~230 млрд руб.), тогда как в 3 квартале объем погашений составит всего 90 млрд руб., в 4 квартале ускорившись вновь до 200 млрд руб.

📨 В 2023 году, по нашей оценке, к оферте могут быть предъявлены облигации объемом в 1 трлн руб. (в том числе 271 млрд руб. к погашению в январе в рамках доп.оферт по бондам Россетей, которые были выставлены из-за слияния последней с ФСК ЕЭС). В 2022 г. досрочно были погашены облигации на ~700 млрд руб., по нашим оценкам (в рамках оферт и колл-опционов).

#corpbonds #rubmarket

@pro_bonds

🇷🇺 📊 Рублевый корпоративный рынок облигаций в январе: немного статистики

🔕 В январе активность на первичном рублевом рынке корпоративного (нефинансового) долга была минимальной с апреля 2022 г. и существенно ниже "сезонной нормы" за последние несколько лет. Состоялось всего 7 размещений (на 3.4 млрд руб.) против 42 (на 521 млрд руб.) месяцем ранее. По сравнению с январем 2022 г., объем размещений был меньше в 3 раза. Преобладали размещения эмитентов третьего эшелона (ВДО), которые зафиксировали ставку купона в диапазоне 14-18%.

▶️ В феврале активность заемщиков начала возрастать. На текущий момент уже состоялись техразмещения на 44 млрд руб. (львиная доля которых пришлась на РусГидро), в ближайшие дни завершится размещение облигаций Магнита (15 млрд руб.), а Газпром соберет заявки на новый выпуск (30 млрд руб.).

• Объем погашений в январе (с учетом оферт) существенно превысил объем размещений, составив 95 млрд руб., что близко к среднемесячному скорректированному объему погашений за последние 2 года.

💪 Новых "проблемных" эмитентов в январе 2023 г. зафиксировано не было (с февраля 2022 г. появилось 13 новых "проблемных" заемщиков).

👀 Напомним, что мы оцениваем объем плановых погашений корпоративных облигаций в 2023 году на уровне ~760 млрд руб. (погашения по истечению срока обращения на 650 млрд руб. и 110 трлн руб. в рамках амортизаций). Это чуть больше, чем было погашено в 2022 г. (~700 млрд руб., без учета досрочных погашений и оферт).

📨 В 2023 г., по нашей оценке, в рамках оферт могут быть предъявлены облигации объемом в 750 млрд руб. В 2022 г. досрочно были погашены облигации на ~700 млрд руб. (300 млрд руб. в рамках оферт и 390 млрд руб. в рамках колл-опционов).

#corpbonds #rubmarket

@pro_bonds

🔕 В январе активность на первичном рублевом рынке корпоративного (нефинансового) долга была минимальной с апреля 2022 г. и существенно ниже "сезонной нормы" за последние несколько лет. Состоялось всего 7 размещений (на 3.4 млрд руб.) против 42 (на 521 млрд руб.) месяцем ранее. По сравнению с январем 2022 г., объем размещений был меньше в 3 раза. Преобладали размещения эмитентов третьего эшелона (ВДО), которые зафиксировали ставку купона в диапазоне 14-18%.

▶️ В феврале активность заемщиков начала возрастать. На текущий момент уже состоялись техразмещения на 44 млрд руб. (львиная доля которых пришлась на РусГидро), в ближайшие дни завершится размещение облигаций Магнита (15 млрд руб.), а Газпром соберет заявки на новый выпуск (30 млрд руб.).

• Объем погашений в январе (с учетом оферт) существенно превысил объем размещений, составив 95 млрд руб., что близко к среднемесячному скорректированному объему погашений за последние 2 года.

💪 Новых "проблемных" эмитентов в январе 2023 г. зафиксировано не было (с февраля 2022 г. появилось 13 новых "проблемных" заемщиков).

👀 Напомним, что мы оцениваем объем плановых погашений корпоративных облигаций в 2023 году на уровне ~760 млрд руб. (погашения по истечению срока обращения на 650 млрд руб. и 110 трлн руб. в рамках амортизаций). Это чуть больше, чем было погашено в 2022 г. (~700 млрд руб., без учета досрочных погашений и оферт).

📨 В 2023 г., по нашей оценке, в рамках оферт могут быть предъявлены облигации объемом в 750 млрд руб. В 2022 г. досрочно были погашены облигации на ~700 млрд руб. (300 млрд руб. в рамках оферт и 390 млрд руб. в рамках колл-опционов).

#corpbonds #rubmarket

@pro_bonds

{kind=link}

🕵🏻♂️ Корпоративные спреды: в поисках идей

⚖️ Опираясь на средние значения корпоративных спредов в 2021 г., мы видим, что наиболее недооцененными на сегодняшний день являются эмитенты в рейтинговых категориях АА и А. На наш взгляд, они представляют собой оптимальное сочетание кредитного риска и доходности.

🏭 В категории А мы обращаем внимание на сектора: главным образом - недвижимости и ритейла, в меньшей степени - транспорта и промышленности.

💡 Углубляясь на уровень эмитентов, мы отмечаем, что широко (в том числе относительно своих исторических значений) стоят спреды Самолета, Брусники, МВидео и Новотранса. Среди недавно размещенных выпусков широко относительно своей рейтинговой группы стоят выпуски ЕвроТранса (Трасса) и Борца.

📏 Для минимизации процентного риска, мы делаем выбор в пользу бумаг срочности до 2-3 лет.

#corpbonds #rubmarket

@pro_bonds

⚖️ Опираясь на средние значения корпоративных спредов в 2021 г., мы видим, что наиболее недооцененными на сегодняшний день являются эмитенты в рейтинговых категориях АА и А. На наш взгляд, они представляют собой оптимальное сочетание кредитного риска и доходности.

🏭 В категории А мы обращаем внимание на сектора: главным образом - недвижимости и ритейла, в меньшей степени - транспорта и промышленности.

💡 Углубляясь на уровень эмитентов, мы отмечаем, что широко (в том числе относительно своих исторических значений) стоят спреды Самолета, Брусники, МВидео и Новотранса. Среди недавно размещенных выпусков широко относительно своей рейтинговой группы стоят выпуски ЕвроТранса (Трасса) и Борца.

📏 Для минимизации процентного риска, мы делаем выбор в пользу бумаг срочности до 2-3 лет.

#corpbonds #rubmarket

@pro_bonds