⏳ От кого ждать "старые" купоны? Часть 1: корпораты.

Уже рассчитались с держателями с правами в росс. депозитариях по старым купонам АЛРОСА, Совкомфлот, РЖД (по части), Северсталь (CHMFRU 22), о намерении заплатить заявил и Уралкалий.

Нам стало интересно, от кого еще ждать выплат в НРД по старым купонам?

Наши тезисы:

1️⃣ Не стоит ждать выплат в НРД от "несанкционных" компаний, у которых платежи дошли до нерезидентов (НЛМК, Газпром, НорНикель).

По остальным платежам мы постарались найти точку их "зависания":

2️⃣ Также не стоит ждать выплат по тем выпускам, по которым платеж "завис" в западной инфраструктуре (на этапе от SPV к платежному агенту). В их числе мартовские RURAIL 26 CHF и RURAIL 31£, GTLKOA 25 и MOBTEL 23. Как и в 1️⃣, компании не станут платить дважды.

3️⃣ Ждем платежи от тех компаний, кто платеж не отправлял (ММК, ПИК) или у кого он не ушел на SPV - т.е. деньги остались в компании (ЧТПЗ, CHMFRU 24, Нордголд). Также начиная с 5 июля в НРД обязаны платить все российские эмитенты (Указ 430).

Уже рассчитались с держателями с правами в росс. депозитариях по старым купонам АЛРОСА, Совкомфлот, РЖД (по части), Северсталь (CHMFRU 22), о намерении заплатить заявил и Уралкалий.

Нам стало интересно, от кого еще ждать выплат в НРД по старым купонам?

Наши тезисы:

1️⃣ Не стоит ждать выплат в НРД от "несанкционных" компаний, у которых платежи дошли до нерезидентов (НЛМК, Газпром, НорНикель).

По остальным платежам мы постарались найти точку их "зависания":

2️⃣ Также не стоит ждать выплат по тем выпускам, по которым платеж "завис" в западной инфраструктуре (на этапе от SPV к платежному агенту). В их числе мартовские RURAIL 26 CHF и RURAIL 31£, GTLKOA 25 и MOBTEL 23. Как и в 1️⃣, компании не станут платить дважды.

3️⃣ Ждем платежи от тех компаний, кто платеж не отправлял (ММК, ПИК) или у кого он не ушел на SPV - т.е. деньги остались в компании (ЧТПЗ, CHMFRU 24, Нордголд). Также начиная с 5 июля в НРД обязаны платить все российские эмитенты (Указ 430).

⏳ От кого ждать "старые" купоны? Часть 2: банки.

Ситуация у банков заметно отличается.

1️⃣ Подсанкционные банки, по нашим данным, не пытались зачислить платежи в Евроклир после введения санкций. Кейсов, когда все российские депозитарии еще не получали платежи, но получат их в будущем [синий цвет в Части 1], у банков нет.

2️⃣ Два апрельских платежа по SOVCOM 30 T2 и VTB 22 T2 дошли до резидентов-держателей только в НРД. В теории, по ним могут доначислить платежи в другие депозитарии РФ, но, по нашему мнению, вероятность этого невысока.

3️⃣ Некоторые банки, в отличие от корпоратов, также зачисляют средства в рублях нерезидентам на счета С (в том числе и из "дружественных" стран). По нашей информации, так делают ВЭБ, ВТБ и, вероятно, Сбербанк. Подсанкционные Альфа-Банк, МКБ и Совкомбанк ищут другие пути для выплат, в т.ч. спецлицензии и индивидуальные договоренности.

#banks #corpbonds

@pro_bonds

Ситуация у банков заметно отличается.

1️⃣ Подсанкционные банки, по нашим данным, не пытались зачислить платежи в Евроклир после введения санкций. Кейсов, когда все российские депозитарии еще не получали платежи, но получат их в будущем [синий цвет в Части 1], у банков нет.

2️⃣ Два апрельских платежа по SOVCOM 30 T2 и VTB 22 T2 дошли до резидентов-держателей только в НРД. В теории, по ним могут доначислить платежи в другие депозитарии РФ, но, по нашему мнению, вероятность этого невысока.

3️⃣ Некоторые банки, в отличие от корпоратов, также зачисляют средства в рублях нерезидентам на счета С (в том числе и из "дружественных" стран). По нашей информации, так делают ВЭБ, ВТБ и, вероятно, Сбербанк. Подсанкционные Альфа-Банк, МКБ и Совкомбанк ищут другие пути для выплат, в т.ч. спецлицензии и индивидуальные договоренности.

#banks #corpbonds

@pro_bonds

❗ Хоум Кредит: сделка закрыта

💸 Согласно пресс-релизу чешской PFF Group, банк Хоум Кредит на 100% продан "группе индивидуальных инвесторов". Выкуп осуществлялся в несколько этапов, последней была продана доля в 49,5%. По заявлению группы, сделка была осуществлена "в полном соответствии с текущим российским законодательством", то есть было получено разрешение ЦБ на продажу активов в РФ.

❌ Напомним, что HFCB решил не платить купоны по HCFBRU 8.8 Perp 25 в мае и августе. После смены владельца компания подпадает под действие 430 Указа. Однако дальнейшая приостановка купонов по "вечным" евробондам возможна и не нарушает права держателей. Кроме того, как мы писали ранее, смена контролирующего владельца не дает держателям "вечных" бумаг право предъявить их к выкупу, т.к. касается только старших выпусков. Однако теперь, если HFCB решит вернуться к выплате купонов, к нему будут применяться те же правила, что и к остальным банкам – эмитентам евробондов.

#corpbonds #banks #hcfb

@pro_bonds

💸 Согласно пресс-релизу чешской PFF Group, банк Хоум Кредит на 100% продан "группе индивидуальных инвесторов". Выкуп осуществлялся в несколько этапов, последней была продана доля в 49,5%. По заявлению группы, сделка была осуществлена "в полном соответствии с текущим российским законодательством", то есть было получено разрешение ЦБ на продажу активов в РФ.

❌ Напомним, что HFCB решил не платить купоны по HCFBRU 8.8 Perp 25 в мае и августе. После смены владельца компания подпадает под действие 430 Указа. Однако дальнейшая приостановка купонов по "вечным" евробондам возможна и не нарушает права держателей. Кроме того, как мы писали ранее, смена контролирующего владельца не дает держателям "вечных" бумаг право предъявить их к выкупу, т.к. касается только старших выпусков. Однако теперь, если HFCB решит вернуться к выплате купонов, к нему будут применяться те же правила, что и к остальным банкам – эмитентам евробондов.

#corpbonds #banks #hcfb

@pro_bonds

#мосфинфорум

Минфин говорит, что до конца сентября хочет выйти на первичный рынок. Обещает действовать аккуратно и двигаться небольшими шагами, и не хочет пока возвращаться к флоутерам. Минфин хорошо видит как поменялась структура рынка, и какие это влечет ограничения.

>> В целом, комментарии соответствуют нашим ожиданиям. Правда, прозвучала оценка, со ссылкой на участников рынка, что текущая форма кривой не отражает рисков возобновления первички.

Минфин говорит, что до конца сентября хочет выйти на первичный рынок. Обещает действовать аккуратно и двигаться небольшими шагами, и не хочет пока возвращаться к флоутерам. Минфин хорошо видит как поменялась структура рынка, и какие это влечет ограничения.

>> В целом, комментарии соответствуют нашим ожиданиям. Правда, прозвучала оценка, со ссылкой на участников рынка, что текущая форма кривой не отражает рисков возобновления первички.

🚇💫МаксимаТелеком: уникальная точка на карте рублевого рынка

🧐 МаксимаТелеком (Максима; ВВ+/АКРА и ВВВ+/НКР) известна многим как провайдер Wi-Fi в городском транспорте, хотя бизнес-профиль компании уже сильно поменялся. У компании в обращении два облигационных выпуска на 5.5 млрд руб., предлагающие одни из самых высоких доходностей в своей рейтинговой группе (см. карту рынка). По цене оба выпуска торгуются на уровне 57-63пп.

💪 Недавно опубликованный МСФО отчет Максимы за 1П22г. отразил динамичный рост объемов бизнеса и улучшение основных кредитных метрик. Мы ожидаем дальнейшего улучшения финансовых показателей эмитента по итогам полного 2022 года (риск такого сценария - неблагоприятная динамика оборотного капитала).

👀 Сильная отчетность может стать триггером для положительных рейтинговых действий. Недавно АКРА снизила рейтинг компании, мотивируя это ее высокой долговой нагрузкой и приближающейся офертой по одной из облигаций (июль 2023). Насколько мы знаем, эмитент к оферте готовится.

🧐 МаксимаТелеком (Максима; ВВ+/АКРА и ВВВ+/НКР) известна многим как провайдер Wi-Fi в городском транспорте, хотя бизнес-профиль компании уже сильно поменялся. У компании в обращении два облигационных выпуска на 5.5 млрд руб., предлагающие одни из самых высоких доходностей в своей рейтинговой группе (см. карту рынка). По цене оба выпуска торгуются на уровне 57-63пп.

💪 Недавно опубликованный МСФО отчет Максимы за 1П22г. отразил динамичный рост объемов бизнеса и улучшение основных кредитных метрик. Мы ожидаем дальнейшего улучшения финансовых показателей эмитента по итогам полного 2022 года (риск такого сценария - неблагоприятная динамика оборотного капитала).

👀 Сильная отчетность может стать триггером для положительных рейтинговых действий. Недавно АКРА снизила рейтинг компании, мотивируя это ее высокой долговой нагрузкой и приближающейся офертой по одной из облигаций (июль 2023). Насколько мы знаем, эмитент к оферте готовится.

🥕 В 1П22г. выручка компании выросла на 51% г/г до 7.8 млрд руб., EBITDA - на 87% г/г до 584 млн руб. Чистый долг подрос на 15% с начала года (до 4.7 млрд руб.). При этом на фоне роста EBITDA, кредитные метрики улучшились: чистый долг/EBITDA снизился до 4.2х с 6.5х в конце 2021 г., покрытие EBITDA процентных расходов улучшилось до 1.6х (0.9х в 2021г, 0.2х в 1П21г). Из негативных моментов - операционный денежный поток по итогам первого полугодия был отрицательным (-0.2 млрд руб.).

💡 Выпуски Максимы не могут не привлекать внимания: облигации большинства эмитентов из рейтинговой группы Максимы торгуются сейчас с доходностями не превышающими 20% годовых. Мы связываем сложившуюся аномальную доходность бондов компании не столько с кредитными рисками эмитента, сколько со структурой держателей, а именно высокой долей "спекулянтов".

🕵🏻♂️ Подробнее с нашими основными выводами по МСФО отчетности Максимы за 1П22г. и мыслями о бумагах можно ознакомиться в нашей новой статье в телетайпе.

#corpbonds #maximatelecom

@pro_bonds

💡 Выпуски Максимы не могут не привлекать внимания: облигации большинства эмитентов из рейтинговой группы Максимы торгуются сейчас с доходностями не превышающими 20% годовых. Мы связываем сложившуюся аномальную доходность бондов компании не столько с кредитными рисками эмитента, сколько со структурой держателей, а именно высокой долей "спекулянтов".

🕵🏻♂️ Подробнее с нашими основными выводами по МСФО отчетности Максимы за 1П22г. и мыслями о бумагах можно ознакомиться в нашей новой статье в телетайпе.

#corpbonds #maximatelecom

@pro_bonds

💧 Банковская ликвидность за неделю

📆 Перед окончанием периода усреднения в этот вторник остатки на корсчетах превышают норматив на ~200 млрд руб. На фоне переусреднения RUONIA опустилась до ~7,80% в конце прошлой недели. В прошлом периоде спред RUONIA-КС опускался до -42бп, после чего в последний день усреднения ЦБ провел депозитный аукцион тонкой настройки. Мы считаем, что вероятнее всего в этот раз ситуация повторится.

🧮 Ожидания денежного рынка по пятничному заседанию ЦБ остаются неизменными: кривая RUSFAR закладывает в качестве наиболее вероятного сценария снижение КС на 25бп.

💲 В пятницу средняя ставка по долларовому свопу овернайт резко упала – до 5,68% (-182бп д/д), а минимальный внутридневной уровень и вовсе опустился до -5%, оказавшись ниже нуля впервые с 19 апреля. Спред средней ставки к КС (-232бп) был минимальным с 21 марта. Мы полагаем, что это – временное явление, и базис вскоре вернется к привычным в последнее время уровням около 0бп.

#ликвидность #денрынок

@pro_bonds

📆 Перед окончанием периода усреднения в этот вторник остатки на корсчетах превышают норматив на ~200 млрд руб. На фоне переусреднения RUONIA опустилась до ~7,80% в конце прошлой недели. В прошлом периоде спред RUONIA-КС опускался до -42бп, после чего в последний день усреднения ЦБ провел депозитный аукцион тонкой настройки. Мы считаем, что вероятнее всего в этот раз ситуация повторится.

🧮 Ожидания денежного рынка по пятничному заседанию ЦБ остаются неизменными: кривая RUSFAR закладывает в качестве наиболее вероятного сценария снижение КС на 25бп.

💲 В пятницу средняя ставка по долларовому свопу овернайт резко упала – до 5,68% (-182бп д/д), а минимальный внутридневной уровень и вовсе опустился до -5%, оказавшись ниже нуля впервые с 19 апреля. Спред средней ставки к КС (-232бп) был минимальным с 21 марта. Мы полагаем, что это – временное явление, и базис вскоре вернется к привычным в последнее время уровням около 0бп.

#ликвидность #денрынок

@pro_bonds

🛒🇧🇾 Евроторг: подвел итоги обратного выкупа евробондов

💰 Напомним, что в конце июля белорусский ритейлер Евроторг предложил держателям своих еврооблигаций (EUROTG 25) выкупить бумаги по цене 55% от номинала (с учетом 3% премии за "раннее" согласие). Подробнее см. наш пост от 12 августа.

✅ По итогам тендера эмитент выкупит бумаги на $43.9 млн, в результате чего объем выпуска EUROTG 25 в обращении снизится до $97.7млн. В процессе тендера Евроторг отказался от условия минимального объема выкупа ($113млн по номинальной стоимости). Первоначально компания объясняла наличие данного условия необходимостью исключить риск кросс-дефолта по еврооблигациям на свои другие долговые обязательства (в частности некоторые банковские займы).

🏦 По всей видимости, для финансирования выкупа Евроторг использовал кредитные ресурсы белорусских или российских банков. Ранее компания сообщала о привлечении краткосрочного банковского финансирования (сроком на 90-180 дней).

📆 Дата следующего планового купонного платежа по евробондам Евроторга - 24 октября. В настоящее время Евроторг не находится под внешними санкциями, однако, как мы понимаем, одной из целей обратного выкупа бумаг были опасения эмитента потенциальных сложностей с проведением выплаты.

📈 Котировки рублевых облигаций Евроторга за последний месяц подросли примерно на 1–1.2пп. Самый длинный (из 3х выпусков, находящихся в обращении) РитйлБФ1Р2 (дата погашения 05.03.2026) котируется в районе 93.4% от номинала (YTM 13.3%). Доходности бондов Евроторга располагаются ближе к верхней границе пиров из "прочих секторов". Суммарный объем облигаций эмитента в обращении составляет 18.5 млрд руб.

#corpbonds #eurotorg

@pro_bonds

💰 Напомним, что в конце июля белорусский ритейлер Евроторг предложил держателям своих еврооблигаций (EUROTG 25) выкупить бумаги по цене 55% от номинала (с учетом 3% премии за "раннее" согласие). Подробнее см. наш пост от 12 августа.

✅ По итогам тендера эмитент выкупит бумаги на $43.9 млн, в результате чего объем выпуска EUROTG 25 в обращении снизится до $97.7млн. В процессе тендера Евроторг отказался от условия минимального объема выкупа ($113млн по номинальной стоимости). Первоначально компания объясняла наличие данного условия необходимостью исключить риск кросс-дефолта по еврооблигациям на свои другие долговые обязательства (в частности некоторые банковские займы).

🏦 По всей видимости, для финансирования выкупа Евроторг использовал кредитные ресурсы белорусских или российских банков. Ранее компания сообщала о привлечении краткосрочного банковского финансирования (сроком на 90-180 дней).

📆 Дата следующего планового купонного платежа по евробондам Евроторга - 24 октября. В настоящее время Евроторг не находится под внешними санкциями, однако, как мы понимаем, одной из целей обратного выкупа бумаг были опасения эмитента потенциальных сложностей с проведением выплаты.

📈 Котировки рублевых облигаций Евроторга за последний месяц подросли примерно на 1–1.2пп. Самый длинный (из 3х выпусков, находящихся в обращении) РитйлБФ1Р2 (дата погашения 05.03.2026) котируется в районе 93.4% от номинала (YTM 13.3%). Доходности бондов Евроторга располагаются ближе к верхней границе пиров из "прочих секторов". Суммарный объем облигаций эмитента в обращении составляет 18.5 млрд руб.

#corpbonds #eurotorg

@pro_bonds

Telegram

PRO облигации

🛒🇧🇾 Евроторг: проводит обратный выкуп евробондов

💰 28 июля белорусский ритейлер Евроторг разослал держателям своих еврооблигаций (выпуск EUROTG 25, в обращении бумаги на $141.1млн) предложение об обратном выкупе по цене 55% от номинала (с учетом 3% премии…

💰 28 июля белорусский ритейлер Евроторг разослал держателям своих еврооблигаций (выпуск EUROTG 25, в обращении бумаги на $141.1млн) предложение об обратном выкупе по цене 55% от номинала (с учетом 3% премии…

PRO облигации

📆 Аукцион CDS по российским еврооблигациям пройдет 12 сентября • Сегодня комитет ISDA по CDS анонсировал, что CDS аукцион по российским еврооблигациям пройдет 12 сентября. • Опубликованы общие условия, а также черновик регламента. Потенциальные участники…

Аукцион состоялся по цене 56,125пп. Размер урегулирования составил $1,8 млрд.: $1,3 млрд бумагами, остальное деньгами. Источник

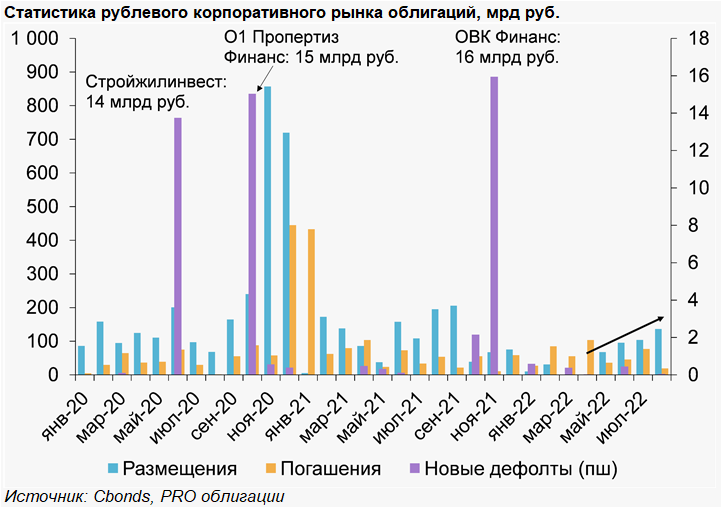

🇷🇺📊 Рублевый корпоративный рынок в августе: немного статистики

🛣️ В августе на первичном рынке активность продолжила возрастать: состоялась 21 сделка на 136 млрд руб. (против 20 сделок на 104 млрд руб. в июле). Отметим, что при этом около 40% объемов пришлось на одно закрытое размещение Новой концессионной компании (на 52 млрд руб.).

• В числе прочих крупных размещений месяца – облигации МТС (20 млрд руб.), ФСК ЕЭС и Ростелекома (по 15 млрд руб. каждый) - ставки купонов определены в районе 8-9% на горизонте 2-4 лет. Сэтл-Групп и Сегежа (по 10 млрд руб.) разместились под 11-12%. Также прошло закрытое размещение бондов Уральских авиалиний (на 2.3 млрд руб.) в рамках господдержки отрасли, которые были выкуплены за счет средств ФНБ (в июле разместили бонды S7).

• Объем погашений локальных корпоративных облигаций в августе составил 19 млрд руб. (ниже скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.). Почти весь объем пришелся на досрочное погашение (по оферте) выпуска Транснефти.

🚨 В августе "первые" проблемы с расчетами с облигационерами были зафиксированы у 5 заемщиков (с февраля +9 таких компаний).

⚠️ Сегодня истекает льготный период по двум выпускам Эбиса (БО-П02 и БО-П05), купоны по которым компания должна была выплатить 30 августа. Напомним, что по двум другим "проблемным" платежам в августе компания ограничилась статусом технического дефолта.

🏘️ В статусе дефолта находится Ноймарк, который в начале августа (синхронно с Эбисом) не смог вовремя осуществить погашение одного из выпусков. В обращении находится еще один выпуск эмитента (на 100 млн руб. с погашением в 2023), следующий купон по которому запланирован на 16 сентября.

💧 Обязательства по выплате купона в августе не смог исполнить и Офир (комиссионные и торговые операции с недооцененными ликвидными активами), компания в статусе дефолта. Это единственный бонд компании в обращении (на 100 млн руб.), он подлежит погашению в ноябре 2022.

🍰 Технический дефолт по купону также допустила компания Кузина (производит торты из натуральных ингредиентов). Однако обязательства перед держателями были исполнены в течение 1 дня. Это единственный выпуск в обращении (55 млн руб.).

#corpbonds #rubmarket

@pro_bonds

🛣️ В августе на первичном рынке активность продолжила возрастать: состоялась 21 сделка на 136 млрд руб. (против 20 сделок на 104 млрд руб. в июле). Отметим, что при этом около 40% объемов пришлось на одно закрытое размещение Новой концессионной компании (на 52 млрд руб.).

• В числе прочих крупных размещений месяца – облигации МТС (20 млрд руб.), ФСК ЕЭС и Ростелекома (по 15 млрд руб. каждый) - ставки купонов определены в районе 8-9% на горизонте 2-4 лет. Сэтл-Групп и Сегежа (по 10 млрд руб.) разместились под 11-12%. Также прошло закрытое размещение бондов Уральских авиалиний (на 2.3 млрд руб.) в рамках господдержки отрасли, которые были выкуплены за счет средств ФНБ (в июле разместили бонды S7).

• Объем погашений локальных корпоративных облигаций в августе составил 19 млрд руб. (ниже скорр. среднемесячного значения в 2020-21гг ~ 50 млрд руб.). Почти весь объем пришелся на досрочное погашение (по оферте) выпуска Транснефти.

🚨 В августе "первые" проблемы с расчетами с облигационерами были зафиксированы у 5 заемщиков (с февраля +9 таких компаний).

⚠️ Сегодня истекает льготный период по двум выпускам Эбиса (БО-П02 и БО-П05), купоны по которым компания должна была выплатить 30 августа. Напомним, что по двум другим "проблемным" платежам в августе компания ограничилась статусом технического дефолта.

🏘️ В статусе дефолта находится Ноймарк, который в начале августа (синхронно с Эбисом) не смог вовремя осуществить погашение одного из выпусков. В обращении находится еще один выпуск эмитента (на 100 млн руб. с погашением в 2023), следующий купон по которому запланирован на 16 сентября.

💧 Обязательства по выплате купона в августе не смог исполнить и Офир (комиссионные и торговые операции с недооцененными ликвидными активами), компания в статусе дефолта. Это единственный бонд компании в обращении (на 100 млн руб.), он подлежит погашению в ноябре 2022.

🍰 Технический дефолт по купону также допустила компания Кузина (производит торты из натуральных ингредиентов). Однако обязательства перед держателями были исполнены в течение 1 дня. Это единственный выпуск в обращении (55 млн руб.).

#corpbonds #rubmarket

@pro_bonds

{kind=link}

💡 Прогноз ставок: больше ОФЗ, меньше плавности

Последний раз мы обновляли прогноз по ставкам еще в мае. Основные пункты нашего нового прогноза представлены ниже.

● Уже в ближайшее время сезонно-сглаженные темпы инфляции превысят целевой уровень, и останутся выше него в среднесрочной перспективе. Снижение КС в сентябре (вероятнее всего на 25бп) станет последним в цикле смягчения, а уже с начала следующего года ЦБ перейдет к ужесточению ДКП. К концу 2к23 КС составит 8,75% и останется там до конца следующего года.

● Минфин значительно увеличит предложение ОФЗ на фоне дефицита бюджета. Хотя регулятор не хочет сильно увеличивать дюрацию размещений, из-за больших объемов погашений в 2024-2031 гг., ему придется пользоваться любой возможностью для осуществления займов на 10+ лет.

● Мы рекомендуем воздержаться от увеличения вложений в бумаги с дюрацией свыше 3 лет. Думаем, что в коротких бумагах сохраняется потенциал, пока ЦБ не начал повышать ставку.

#прогноз #forecast

@pro_bonds

Последний раз мы обновляли прогноз по ставкам еще в мае. Основные пункты нашего нового прогноза представлены ниже.

● Уже в ближайшее время сезонно-сглаженные темпы инфляции превысят целевой уровень, и останутся выше него в среднесрочной перспективе. Снижение КС в сентябре (вероятнее всего на 25бп) станет последним в цикле смягчения, а уже с начала следующего года ЦБ перейдет к ужесточению ДКП. К концу 2к23 КС составит 8,75% и останется там до конца следующего года.

● Минфин значительно увеличит предложение ОФЗ на фоне дефицита бюджета. Хотя регулятор не хочет сильно увеличивать дюрацию размещений, из-за больших объемов погашений в 2024-2031 гг., ему придется пользоваться любой возможностью для осуществления займов на 10+ лет.

● Мы рекомендуем воздержаться от увеличения вложений в бумаги с дюрацией свыше 3 лет. Думаем, что в коротких бумагах сохраняется потенциал, пока ЦБ не начал повышать ставку.

#прогноз #forecast

@pro_bonds

📢🏭 Корпоративный дайджест: новые голосования от Газпрома

⚡ Вчера Газпром объявил о начале приема заявок на обмен GAZPRU 27 4.95 на замещающие бонды, который продлится до 15 сентября (текст оферты). Оферта распространяется только на держателей с правами в российских депозитариях.

До 19 сентября желающим держателям также необходимо обратиться к своему брокеру / в свой депозитарий для перевода евробондов на счет депо эмитента замещающих бондов (Газпром Капитал). 20 сентября состоится размещение замещающего выпуска.

Также вчера Газпром запустил новое голосование по выпускам GAZPRU 34, GAZPRU 23E, GAZPRU 24E, GAZPRU 24E 2.949. Запрашиваемые изменения идентичны предложениям из "пробного" голосования (за искл. запроса на меньшее послабление по grace period), в том числе по премии за согласие (0.35% от номинала). Проголосовать можно до 30 сентября.

Компания продолжает двигаться по графику платежей. Ждем голосования по GAZPRU 24£, GAZPRU 28Е и GAZPRU 27 3.0.

⚡ Вчера Газпром объявил о начале приема заявок на обмен GAZPRU 27 4.95 на замещающие бонды, который продлится до 15 сентября (текст оферты). Оферта распространяется только на держателей с правами в российских депозитариях.

До 19 сентября желающим держателям также необходимо обратиться к своему брокеру / в свой депозитарий для перевода евробондов на счет депо эмитента замещающих бондов (Газпром Капитал). 20 сентября состоится размещение замещающего выпуска.

Также вчера Газпром запустил новое голосование по выпускам GAZPRU 34, GAZPRU 23E, GAZPRU 24E, GAZPRU 24E 2.949. Запрашиваемые изменения идентичны предложениям из "пробного" голосования (за искл. запроса на меньшее послабление по grace period), в том числе по премии за согласие (0.35% от номинала). Проголосовать можно до 30 сентября.

Компания продолжает двигаться по графику платежей. Ждем голосования по GAZPRU 24£, GAZPRU 28Е и GAZPRU 27 3.0.

🌱 Еврохим получил согласие от держателей EUCHEM 24 на внесение изменений в эмиссионку. Пакет запрошенных изменений был амбициозный (среди прочего эмитент запрашивал перенос купонов на дату погашения), тем не менее, компании удалось утвердить его с первого раза (доля держателей в НРД больше 85%). По графику компания должна была заплатить купон сегодня.

⛑️ Аналогичные изменения предлагал СУЭК, но компании не удалось набрать кворум на собрании. Голосование продлено до 20 сентября.

Еврохим и СУЭК - единственные компании, которые пошли путем иным, чем разделение платежа или выпуск замещающих бондов.

⛓️ НЛМК получил согласие на разделение платежа по NLMKRU 23 и NLMKRU 24 (для последнего вопрос стоял острее всего, т.к. по графику купон запланирован на 21 сентября). Собрания по NLMKRU 26 и NLMKRU 26E, в которых доля держателей в НРД ниже ~в 2 раза, перенесены на конец сентября.

📌 Напомним, что повторные собрания - это зачастую уже технический шаг к утверждению изменений (или, по крайней мере, утвердить их будет существенно проще).

🥇 Полюс, наконец, получил согласие на разделение платежа по PGILLN 28. Теперь у компании утверждены изменения по всем выпускам.

📏 Сегодня заканчивается в очередной раз продленное голосование по RUALRU 23 5.3 Русала.

#corpbonds #gazprom #eurochem #suek #nlmk #polyus #rusal

@pro_bonds

⛑️ Аналогичные изменения предлагал СУЭК, но компании не удалось набрать кворум на собрании. Голосование продлено до 20 сентября.

Еврохим и СУЭК - единственные компании, которые пошли путем иным, чем разделение платежа или выпуск замещающих бондов.

⛓️ НЛМК получил согласие на разделение платежа по NLMKRU 23 и NLMKRU 24 (для последнего вопрос стоял острее всего, т.к. по графику купон запланирован на 21 сентября). Собрания по NLMKRU 26 и NLMKRU 26E, в которых доля держателей в НРД ниже ~в 2 раза, перенесены на конец сентября.

📌 Напомним, что повторные собрания - это зачастую уже технический шаг к утверждению изменений (или, по крайней мере, утвердить их будет существенно проще).

🥇 Полюс, наконец, получил согласие на разделение платежа по PGILLN 28. Теперь у компании утверждены изменения по всем выпускам.

📏 Сегодня заканчивается в очередной раз продленное голосование по RUALRU 23 5.3 Русала.

#corpbonds #gazprom #eurochem #suek #nlmk #polyus #rusal

@pro_bonds

⚡️ Возобновление аукционов: удачный тест.

⭐️ Минфин России после длинной паузы с февраля провел первый аукцион, предложив ОФЗ-26239 с лимитом 10 млрд руб. Был размещен весь объем при соотношении спроса к размещению 2,5х.

🥕 Доходность по цене отсечения составила 8,98%, примерно на 5бп выше утренних котировок и на 9бп выше вчерашнего закрытия.

📈 После проведения аукциона бумага в цене не менялась и котируется, как и большую часть сессии, на уровне 88,8%.

💼 По нашим оценкам, из 80 удовлетворенных заявок 5 наибольших составили 28,9% общего размещения, на самую крупную заявку пришлось 8,8%. Доля неконкурентных заявок составила 30,7%.

#ofz #auct

@pro_bonds

⭐️ Минфин России после длинной паузы с февраля провел первый аукцион, предложив ОФЗ-26239 с лимитом 10 млрд руб. Был размещен весь объем при соотношении спроса к размещению 2,5х.

🥕 Доходность по цене отсечения составила 8,98%, примерно на 5бп выше утренних котировок и на 9бп выше вчерашнего закрытия.

📈 После проведения аукциона бумага в цене не менялась и котируется, как и большую часть сессии, на уровне 88,8%.

💼 По нашим оценкам, из 80 удовлетворенных заявок 5 наибольших составили 28,9% общего размещения, на самую крупную заявку пришлось 8,8%. Доля неконкурентных заявок составила 30,7%.

#ofz #auct

@pro_bonds

⚖️ Евробонды: сближение рынков

• Результаты аукциона CDS по российским суверенным бумагам продемонстрировали явный интерес со стороны иностранцев к тому, чтобы получить именно бумаги, а не компенсацию деньгами. Мы видим в этом косвенное свидетельство того, что дилеры видят более высокий "рекавери", чем сложившаяся на аукционе цена . Это осторожный позитив для рынка.

• В конце июля мы сравнивали цены в НРД и Евроклире. С того времени медианный дисконт офшора к внутренним котировкам сократился до менее, чем 50пп (ранее – около 60пп).

• В НРД котировки сильно не менялись, но в Евроклире бумаги преимущественно подорожали, в основном на 10-20пп.

• Особенно выраженно прибавили суверенные бумаги и выпуски Газпрома. RUSSIA28 подорожал почти на 30пп, а GAZ31 прибавил около 22пп. Еще упомянем PHORRU23 (+30пп).

• Практически не изменились котировки SUEK26, SIBUR23, MAGNRM24 и GMKNRM23, а также бумаг ВЭБа (VEBBNK25 и VEBBNK23). Последние продолжают находиться внизу списка.

#eurobonds

@pro_bonds

• Результаты аукциона CDS по российским суверенным бумагам продемонстрировали явный интерес со стороны иностранцев к тому, чтобы получить именно бумаги, а не компенсацию деньгами. Мы видим в этом косвенное свидетельство того, что дилеры видят более высокий "рекавери", чем сложившаяся на аукционе цена . Это осторожный позитив для рынка.

• В конце июля мы сравнивали цены в НРД и Евроклире. С того времени медианный дисконт офшора к внутренним котировкам сократился до менее, чем 50пп (ранее – около 60пп).

• В НРД котировки сильно не менялись, но в Евроклире бумаги преимущественно подорожали, в основном на 10-20пп.

• Особенно выраженно прибавили суверенные бумаги и выпуски Газпрома. RUSSIA28 подорожал почти на 30пп, а GAZ31 прибавил около 22пп. Еще упомянем PHORRU23 (+30пп).

• Практически не изменились котировки SUEK26, SIBUR23, MAGNRM24 и GMKNRM23, а также бумаг ВЭБа (VEBBNK25 и VEBBNK23). Последние продолжают находиться внизу списка.

#eurobonds

@pro_bonds

💧 Ликвидный ликбез или почему ЦБ не может печатать деньги?

🤔 В последнее время мы регулярно наблюдаем дискуссии про "эмиссионное финансирование дефицита бюджета средствами ФНБ" и прочее "ЦБ печатает деньги для ...". Эти материалы зачастую путают базовые понятия, связанные с ликвидностью и банковской системой. Мы решили тоже поучаствовать в дискурсе, и надеемся, что наши выводы помогут ориентироваться в теме даже лучше многих экономистов 😉

💵 Определимся с базовыми понятиями. "Деньги" – это денежная масса или агрегат М2, состоящий из наличных и безналичных денег (средств клиентов на рублевых банковских счетах). "Эмиссия" – увеличение предложения денег (рост М2). "Ликвидность", про которую мы регулярно пишем – средства на корсчетах банков в ЦБ.

❌ Ключевой пункт, который нужно прочувствовать: за редкими исключениями, ЦБ не может "создавать деньги из воздуха". Современная банковская система устроена так, что новые деньги в экономике создаются коммерческими банками, конкретно – путем выдачи кредитов. ЦБ прямо воздействует только на ликвидность, т.к. не может выдать вам кредит, увеличив М2. Более того, если завтра ЦБ положит банкам триллион рублей на корсчета, это никак не скажется на количестве денег в экономике, если стимулы банков к кредитованию при этом не изменятся. Кредиты не влияют прямо на объем ликвидности у банков, а банкам не нужна дополнительная ликвидность для выдачи кредитов.

❗️ Прямое воздействие ЦБ на М2 (то самое исключение из правила) может происходить при "количественном смягчении" (QE). В этой ситуации ЦБ выкупает на свой баланс активы у экономических агентов, прямо увеличивая депозиты банков и, следовательно, М2. Но даже QE не воздействует прямо на рост кредитов и, следовательно, на инфляцию. Научные исследования касательно влияния QE на темпы роста цен пока не приходят к строгому консенсусу.

🧮 Вернемся к бюджету. Как уже понятно из пунктов выше, "эмиссионное финансирование дефицита" – это прямая покупка ОФЗ на баланс ЦБ. Делать это на первичном рынке (как и выдавать правительству кредиты для финансирования дефицита) Центральному Банку прямо запрещает Бюджетный кодекс (ст. 94, п.3). Единственная теоретически возможная опция – аналог QE в виде покупки ОФЗ на вторичном рынке, однако ЦБ многократно негативно высказывался о такой мере. В марте этого года, в момент возобновления торгов ОФЗ, ЦБ некоторое время присутствовал в стакане для "подстраховки", однако, по нашим данным, в сделках если и поучаствовал, то минимально.

🔄 Мы не спорим с пунктом, что рост дефицита бюджета сам по себе несет инфляционное давление. Важно то, что методы финансирования дефицита (не запрещенные Бюджетным кодексом) важны только для ситуации с ликвидностью. При использовании ФНБ для покрытия дефицита ликвидность будет расти, при выпуске ОФЗ – оставаться неизменной, т.к. бюджетные потоки будут нивелировать друг друга

💰 Продажа валютных активов для "зеркалирования" трат ФНБ, опять же, влияет исключительно на ликвидность. Когда ЦБ продает валюту на открытом рынке, это "забирает" рублевую ликвидность из системы, нейтрализуя влияние рублевых трат ФНБ. В России ФНБ является частью золотовалютных резервов, а все операции, связанные с изменением их валютной структуры, отражаются исключительно на балансе ЦБ.

🤓 Для тех, кто хочет действительно качественно разобраться в теме, мы очень рекомендуем прочитать 10-страничный трактат Банка Англии (или посмотреть его 5-минутный ролик на ту же тему). Если же вы предпочитаете русскоязычные источники, не знаем ничего лучше, чем специальный материал, выпущенный Банком России (особенно последнюю, 9 часть, про кредитование и ликвидность). Ниже мы прикладываем две картинки (из материалов ЦБ и Банка Англии), которые, на наш взгляд, очень хорошо иллюстрируют основные тезисы этого поста.

#ликвидность

@pro_bonds

🤔 В последнее время мы регулярно наблюдаем дискуссии про "эмиссионное финансирование дефицита бюджета средствами ФНБ" и прочее "ЦБ печатает деньги для ...". Эти материалы зачастую путают базовые понятия, связанные с ликвидностью и банковской системой. Мы решили тоже поучаствовать в дискурсе, и надеемся, что наши выводы помогут ориентироваться в теме даже лучше многих экономистов 😉

💵 Определимся с базовыми понятиями. "Деньги" – это денежная масса или агрегат М2, состоящий из наличных и безналичных денег (средств клиентов на рублевых банковских счетах). "Эмиссия" – увеличение предложения денег (рост М2). "Ликвидность", про которую мы регулярно пишем – средства на корсчетах банков в ЦБ.

❌ Ключевой пункт, который нужно прочувствовать: за редкими исключениями, ЦБ не может "создавать деньги из воздуха". Современная банковская система устроена так, что новые деньги в экономике создаются коммерческими банками, конкретно – путем выдачи кредитов. ЦБ прямо воздействует только на ликвидность, т.к. не может выдать вам кредит, увеличив М2. Более того, если завтра ЦБ положит банкам триллион рублей на корсчета, это никак не скажется на количестве денег в экономике, если стимулы банков к кредитованию при этом не изменятся. Кредиты не влияют прямо на объем ликвидности у банков, а банкам не нужна дополнительная ликвидность для выдачи кредитов.

❗️ Прямое воздействие ЦБ на М2 (то самое исключение из правила) может происходить при "количественном смягчении" (QE). В этой ситуации ЦБ выкупает на свой баланс активы у экономических агентов, прямо увеличивая депозиты банков и, следовательно, М2. Но даже QE не воздействует прямо на рост кредитов и, следовательно, на инфляцию. Научные исследования касательно влияния QE на темпы роста цен пока не приходят к строгому консенсусу.

🧮 Вернемся к бюджету. Как уже понятно из пунктов выше, "эмиссионное финансирование дефицита" – это прямая покупка ОФЗ на баланс ЦБ. Делать это на первичном рынке (как и выдавать правительству кредиты для финансирования дефицита) Центральному Банку прямо запрещает Бюджетный кодекс (ст. 94, п.3). Единственная теоретически возможная опция – аналог QE в виде покупки ОФЗ на вторичном рынке, однако ЦБ многократно негативно высказывался о такой мере. В марте этого года, в момент возобновления торгов ОФЗ, ЦБ некоторое время присутствовал в стакане для "подстраховки", однако, по нашим данным, в сделках если и поучаствовал, то минимально.

🔄 Мы не спорим с пунктом, что рост дефицита бюджета сам по себе несет инфляционное давление. Важно то, что методы финансирования дефицита (не запрещенные Бюджетным кодексом) важны только для ситуации с ликвидностью. При использовании ФНБ для покрытия дефицита ликвидность будет расти, при выпуске ОФЗ – оставаться неизменной, т.к. бюджетные потоки будут нивелировать друг друга

💰 Продажа валютных активов для "зеркалирования" трат ФНБ, опять же, влияет исключительно на ликвидность. Когда ЦБ продает валюту на открытом рынке, это "забирает" рублевую ликвидность из системы, нейтрализуя влияние рублевых трат ФНБ. В России ФНБ является частью золотовалютных резервов, а все операции, связанные с изменением их валютной структуры, отражаются исключительно на балансе ЦБ.

🤓 Для тех, кто хочет действительно качественно разобраться в теме, мы очень рекомендуем прочитать 10-страничный трактат Банка Англии (или посмотреть его 5-минутный ролик на ту же тему). Если же вы предпочитаете русскоязычные источники, не знаем ничего лучше, чем специальный материал, выпущенный Банком России (особенно последнюю, 9 часть, про кредитование и ликвидность). Ниже мы прикладываем две картинки (из материалов ЦБ и Банка Англии), которые, на наш взгляд, очень хорошо иллюстрируют основные тезисы этого поста.

#ликвидность

@pro_bonds