📩 ⚡ ММК: собирает “consent” у холдеров MAGNRM 24 – разбираемся

🔜 Компания проводит голосование среди держателей своих еврооблигаций (MAGNRM 24), которое началось 6 июня и продлится до сегодняшнего дня 16:00 по Лондону (18:00 по Москве), но может быть продлено. Важно: к участию приглашаются ВСЕ держатели – и резиденты, и нерезиденты.

❓ Зачем ММК запрашивает “consent”? Компания столкнулась сразу с двумя проблемами:

1️⃣ В конце мая ММК получил отказ от российских регуляторов на осуществление выплат по внешнему долгу: отказ был аргументирован ущемлением прав локальных держателей.

2️⃣ Бенефициар ММК - Виктор Рашников – находится под санкциями ЕС и UK (см. наш Санкционный «помощник»), что означает блокировку счетов эмитента за границей и невозможность перевести купон даже нерезидентам.

❗ Итак, что предлагает ММК изменить в условиях эмиссии евробонда? Содержательно:

✔ Перенести купонный платеж по MAGNRM 24, приходящийся на 13 июня, на следующую купонную дату (13 декабря).

✔ Чтобы упростить (для компании) получение разрешения на вывод денег из России (что по сути должно являться стимулом для нерезидентов проголосовать «за»), ММК предлагает ввести «альтернативный платежный метод». И признать выплаты через него должным образом проведенными, т.е. не приводящими к дефолту по евробонду.

Он заключается в возможности осуществления компанией выплат напрямую (т.е. не через платежного агента, установленного эмиссионной документацией) и с опцией платежа в альтернативной валюте.

То есть, грубо говоря, ММК хочет разделить поток по обязательствам по MAGNRM 24 на две части – нерезидентам по стандартному каналу (согласно документации), а резидентам, использующим инфраструктуру НРД, – напрямую в рублях. И последнее должно стать “законным”, если холдеры согласятся. Однако до конца остается непонятным, подразумевает ли «альтернативный платежный метод» возможность заплатить нерезидентам также «напрямую».

✔ Отказаться от положения кросс-дефолта, возникающего при несвоевременном исполнении обязательств по еврооблигациям.

✔ А также иные важные с юридической точки зрения моменты.

🙋♂️ Для вступления изменений в силу требуется согласие 75% холдеров. По нашим оценкам, в руках у резидентов находится около четверти выпуска MAGNRM 24 - соответственно, нерезиденты должны иметь большой стимул проголосовать «за», чтобы консент увенчался успехом.

☹️ Премию за согласие ММК не предлагает, что логично в текущих условиях.

🔐 Хотя кажется, что для нерезидентов стимулы проголосовать довольно слабые, ММК отмечает, что Рашников параллельно пытается оспорить санкции, а также предпринимает шаги, чтобы вывести компанию из-под своего контроля. В отношении разрешения от МинФина на перевод средств на SPV, компания собирается запросить его повторно, имея согласие холдеров на использование альтернативного метода.

📨 Интересно, что в рамках голосования типичные для трасти (Citibank, N.A., London branch) функции выполняет адвокатское бюро RGD (Рыбалкин, Горцунян, Дякин и партнеры): в частности, они осуществляют сбор согласий.

#corpbonds #mmk

@pro_bonds

🔜 Компания проводит голосование среди держателей своих еврооблигаций (MAGNRM 24), которое началось 6 июня и продлится до сегодняшнего дня 16:00 по Лондону (18:00 по Москве), но может быть продлено. Важно: к участию приглашаются ВСЕ держатели – и резиденты, и нерезиденты.

❓ Зачем ММК запрашивает “consent”? Компания столкнулась сразу с двумя проблемами:

1️⃣ В конце мая ММК получил отказ от российских регуляторов на осуществление выплат по внешнему долгу: отказ был аргументирован ущемлением прав локальных держателей.

2️⃣ Бенефициар ММК - Виктор Рашников – находится под санкциями ЕС и UK (см. наш Санкционный «помощник»), что означает блокировку счетов эмитента за границей и невозможность перевести купон даже нерезидентам.

❗ Итак, что предлагает ММК изменить в условиях эмиссии евробонда? Содержательно:

✔ Перенести купонный платеж по MAGNRM 24, приходящийся на 13 июня, на следующую купонную дату (13 декабря).

✔ Чтобы упростить (для компании) получение разрешения на вывод денег из России (что по сути должно являться стимулом для нерезидентов проголосовать «за»), ММК предлагает ввести «альтернативный платежный метод». И признать выплаты через него должным образом проведенными, т.е. не приводящими к дефолту по евробонду.

Он заключается в возможности осуществления компанией выплат напрямую (т.е. не через платежного агента, установленного эмиссионной документацией) и с опцией платежа в альтернативной валюте.

То есть, грубо говоря, ММК хочет разделить поток по обязательствам по MAGNRM 24 на две части – нерезидентам по стандартному каналу (согласно документации), а резидентам, использующим инфраструктуру НРД, – напрямую в рублях. И последнее должно стать “законным”, если холдеры согласятся. Однако до конца остается непонятным, подразумевает ли «альтернативный платежный метод» возможность заплатить нерезидентам также «напрямую».

✔ Отказаться от положения кросс-дефолта, возникающего при несвоевременном исполнении обязательств по еврооблигациям.

✔ А также иные важные с юридической точки зрения моменты.

🙋♂️ Для вступления изменений в силу требуется согласие 75% холдеров. По нашим оценкам, в руках у резидентов находится около четверти выпуска MAGNRM 24 - соответственно, нерезиденты должны иметь большой стимул проголосовать «за», чтобы консент увенчался успехом.

☹️ Премию за согласие ММК не предлагает, что логично в текущих условиях.

🔐 Хотя кажется, что для нерезидентов стимулы проголосовать довольно слабые, ММК отмечает, что Рашников параллельно пытается оспорить санкции, а также предпринимает шаги, чтобы вывести компанию из-под своего контроля. В отношении разрешения от МинФина на перевод средств на SPV, компания собирается запросить его повторно, имея согласие холдеров на использование альтернативного метода.

📨 Интересно, что в рамках голосования типичные для трасти (Citibank, N.A., London branch) функции выполняет адвокатское бюро RGD (Рыбалкин, Горцунян, Дякин и партнеры): в частности, они осуществляют сбор согласий.

#corpbonds #mmk

@pro_bonds

{kind=link}

🐒 А что с нерезидентами в ОФЗ?

• С 23 марта объем заморских денег в ОФЗ замер на отметке 2,7 трлн. рублей. В отдельных выпусках, нерезам принадлежит до 50%. Основная концентрация в 2028-31 годах. Несложно догадаться почему - 10-летние бенчмарки всегда были самыми популярными.

• В конце мая обсуждалось, что МосБиржа скоро запустит отдельные "стаканы" для иностранцев. Но блокирующие санкции ЕС против НРД, думаем, обездвиживают счет номинального держателя Euroclear, делая очень туманными перспективы кросс-граничной торговли для ОФЗ (см. схемы его работы с НРД для биржи и OTC). С акциями, кстати, ситуация иная - исторически иностранцы держали их через дочерние депозитарии международных банков.

• Что это значит для рынка? Если ситуация обстоит так, как мы ее видим, то санкции ЕС в обозримой перспективе сократили риск увеличения офера в ОФЗ с запуском параллельных "стаканов". Но, похоже, что рынок этого фактора особо и не боялся 🤠, досрочно и с опережением исполнив наш прогноз по ОФЗ.

#rates

@pro_bonds

• С 23 марта объем заморских денег в ОФЗ замер на отметке 2,7 трлн. рублей. В отдельных выпусках, нерезам принадлежит до 50%. Основная концентрация в 2028-31 годах. Несложно догадаться почему - 10-летние бенчмарки всегда были самыми популярными.

• В конце мая обсуждалось, что МосБиржа скоро запустит отдельные "стаканы" для иностранцев. Но блокирующие санкции ЕС против НРД, думаем, обездвиживают счет номинального держателя Euroclear, делая очень туманными перспективы кросс-граничной торговли для ОФЗ (см. схемы его работы с НРД для биржи и OTC). С акциями, кстати, ситуация иная - исторически иностранцы держали их через дочерние депозитарии международных банков.

• Что это значит для рынка? Если ситуация обстоит так, как мы ее видим, то санкции ЕС в обозримой перспективе сократили риск увеличения офера в ОФЗ с запуском параллельных "стаканов". Но, похоже, что рынок этого фактора особо и не боялся 🤠, досрочно и с опережением исполнив наш прогноз по ОФЗ.

#rates

@pro_bonds

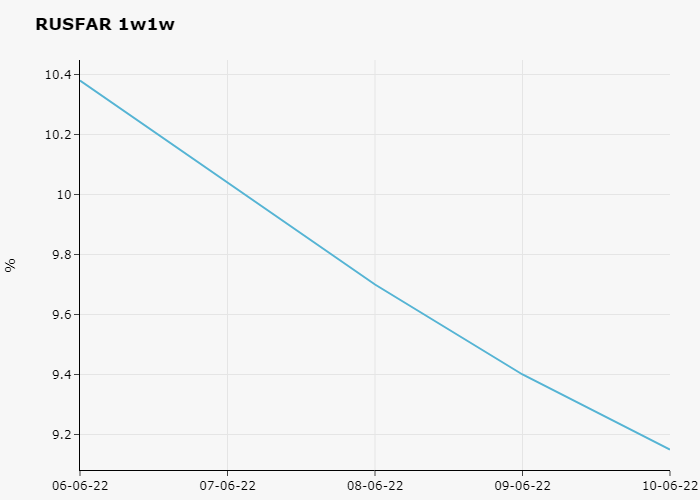

❗ Через 20 минут ЦБ объявит решение по ключевой ставке. Консенсус аналитиков, по данным Интерфакс, ожидает снидение ставки на 100бп. Некоторые эксперты, в том числе наши друзья из канала "Твердые цифры" прогнозируют -200бп.

👀 Ставки денежного рынка в последнее время довольно нестабильны, и закладывают снижение КС от 50-75бп (если смотреть на кривую MosPrime) до 150бп (исходя из форвардной ставки RUSFAR 1w1w). Последняя еще в понедельник закладывала сокращение только на 50бп, но с тех пор упала с 10,398% до 9,15%,

📏 Кривая ОФЗ – плоская, доходности лежат в районе 9,0% по всей ее длине. Это согласуется с сокращением ключевой ставки на 100-150бп на этом заседании.

💲 USDRUB (в моменте – 58,1) торгуется на уровнях начала 2018 года. Рубль укрепился к доллару США примерно на 10% с последнего незапланированного заседания Банка России 26 мая. Укрепление рубля по-прежнему связано с ограничениями на потоки капитала и, частично, ростом нефтяных котировок.

🏦 С последнего незапланированного заседания 26 мая, Австралия и Канада повысили КС на 50бп до 0,85% и 1,50% соответственно. Венгрия и Сербия также увеличили ставки на 50бп (до 5,90% и 2,50%). Ключевая ставка в Индии была повышена на 50бп и достигла 4,90%. Чили и Польша ужесточили ДКП на 75бп, их ключевые ставки сейчас на уровнях 9,00% и 6,00% соответственно. В то же время, Узбекистан понизил КС на 100бп до 16,00%, а Украина – повысила на 15пп до 25,00%.

👀 Ставки денежного рынка в последнее время довольно нестабильны, и закладывают снижение КС от 50-75бп (если смотреть на кривую MosPrime) до 150бп (исходя из форвардной ставки RUSFAR 1w1w). Последняя еще в понедельник закладывала сокращение только на 50бп, но с тех пор упала с 10,398% до 9,15%,

📏 Кривая ОФЗ – плоская, доходности лежат в районе 9,0% по всей ее длине. Это согласуется с сокращением ключевой ставки на 100-150бп на этом заседании.

💲 USDRUB (в моменте – 58,1) торгуется на уровнях начала 2018 года. Рубль укрепился к доллару США примерно на 10% с последнего незапланированного заседания Банка России 26 мая. Укрепление рубля по-прежнему связано с ограничениями на потоки капитала и, частично, ростом нефтяных котировок.

🏦 С последнего незапланированного заседания 26 мая, Австралия и Канада повысили КС на 50бп до 0,85% и 1,50% соответственно. Венгрия и Сербия также увеличили ставки на 50бп (до 5,90% и 2,50%). Ключевая ставка в Индии была повышена на 50бп и достигла 4,90%. Чили и Польша ужесточили ДКП на 75бп, их ключевые ставки сейчас на уровнях 9,00% и 6,00% соответственно. В то же время, Узбекистан понизил КС на 100бп до 16,00%, а Украина – повысила на 15пп до 25,00%.

{kind=link}

❗ ЦБ принял решение снизить ключевую ставку на 150бп до 9,5%. Вместе с этим регулятор обновил прогнозы по среднему уровню ставки в 2022-24 гг. Мы предлагаем вашему вниманию три сценария изменения КС (жесткий, мягкий и промежуточный), основанные на опубликованном прогнозе ЦБ. Подчеркнем, что это именно расчетные сценарии (и не единственно возможные), а не безусловный прогноз КС.

📌 В нашем последнем прогнозе мы закладывали сценарий, более близкий к жесткой траектории ставки из нынешнего прогноза ЦБ. Таким образом, можно ожидать, что при промежуточном сценарии (со снижением КС до 8,5% в конце года) доходности ОФЗ и ставки денежного рынка будут на 50-100бп ниже опубликованных нами прогнозов.

#прогноз #forecast

@pro_bonds

📌 В нашем последнем прогнозе мы закладывали сценарий, более близкий к жесткой траектории ставки из нынешнего прогноза ЦБ. Таким образом, можно ожидать, что при промежуточном сценарии (со снижением КС до 8,5% в конце года) доходности ОФЗ и ставки денежного рынка будут на 50-100бп ниже опубликованных нами прогнозов.

#прогноз #forecast

@pro_bonds

🤔 Пятничным вечером обсудим вечные еврооблигации банка Home Credit (HCFB). На фоне новостей о продаже банка его нынешними владельцами (чешской PFF Group) и последующей реализации 49,5% пакета, некоторые держатели бумаг стали интересоваться, что в этом случае предусматривают условия эмиссии.

🔍 Изучая проспекты, мы пришли к выводу, что смена собственника дает право предъявить бонды к выкупу только для держателей старших выпусков (которых у HCFB сейчас в обращении нет). Таким образом, смена контролирующего акционера никак не влияет на условия по вечному выпуску.

⛔️ По нашей информации, последний купон, который должен был быть выплачен 7 мая, не дошёл до держателей, в том числе и нерезидентов. Мы отправили запрос в департамент IR HCFB, однако ответа пока не получили. Напомним, что у вечных бондов HCFB есть стандартный для этого типа облигаций пункт о возможности приостановки выплаты купонов. Единственное ограничение от такого действия – невозможность распределять прибыль (в т.ч. платить дивиденды) до полной выплаты долга или возобновления выплаты купонов (как минимум два платежа подряд).

❗️ Важный факт, на который зачастую не обращают внимание держатели еврооблигаций – помимо проспекта эмиссии конкретного выпуска (Prospectus), если эта бумага является частью программы, то многие условия по ней прописаны в проспекте программы (Base Prospectus). Проспект по выпуску дополняет проспект программы и, если в нем прямо не дополняется/опровергается какое-либо из условий Base Prospectus, то все эти условия считаются действующими для конкретной бумаги. Именно в Base Prospectus и прописана возможность предъявления старших бумаг к выпуску при смене собственника (см.фото).

✏️ В качестве другого примера важности Base Prospectus – только в нем для бумаг HCFB прописан т.н. Illegality Clause. Согласно ему, если в силу изменения каких-либо законов или регуляторных документов, эмитент (которым является SPV с юрисдикцией в Люксембурге) не сможет выполнять свои обязанности или получать платежи от HCFB, и эту проблему не удастся решить в течение 30 дней, то банку придется полностью погасить долг, включая накопленные купоны. В Prospectus по отдельной бумаге вы этого условия не найдете.

🤓 Вывод: если вы приобрели бумагу, обращайте внимание на все правоустанавливающие документы!

#corpbonds #hcfb

@pro_bonds

🔍 Изучая проспекты, мы пришли к выводу, что смена собственника дает право предъявить бонды к выкупу только для держателей старших выпусков (которых у HCFB сейчас в обращении нет). Таким образом, смена контролирующего акционера никак не влияет на условия по вечному выпуску.

⛔️ По нашей информации, последний купон, который должен был быть выплачен 7 мая, не дошёл до держателей, в том числе и нерезидентов. Мы отправили запрос в департамент IR HCFB, однако ответа пока не получили. Напомним, что у вечных бондов HCFB есть стандартный для этого типа облигаций пункт о возможности приостановки выплаты купонов. Единственное ограничение от такого действия – невозможность распределять прибыль (в т.ч. платить дивиденды) до полной выплаты долга или возобновления выплаты купонов (как минимум два платежа подряд).

❗️ Важный факт, на который зачастую не обращают внимание держатели еврооблигаций – помимо проспекта эмиссии конкретного выпуска (Prospectus), если эта бумага является частью программы, то многие условия по ней прописаны в проспекте программы (Base Prospectus). Проспект по выпуску дополняет проспект программы и, если в нем прямо не дополняется/опровергается какое-либо из условий Base Prospectus, то все эти условия считаются действующими для конкретной бумаги. Именно в Base Prospectus и прописана возможность предъявления старших бумаг к выпуску при смене собственника (см.фото).

✏️ В качестве другого примера важности Base Prospectus – только в нем для бумаг HCFB прописан т.н. Illegality Clause. Согласно ему, если в силу изменения каких-либо законов или регуляторных документов, эмитент (которым является SPV с юрисдикцией в Люксембурге) не сможет выполнять свои обязанности или получать платежи от HCFB, и эту проблему не удастся решить в течение 30 дней, то банку придется полностью погасить долг, включая накопленные купоны. В Prospectus по отдельной бумаге вы этого условия не найдете.

🤓 Вывод: если вы приобрели бумагу, обращайте внимание на все правоустанавливающие документы!

#corpbonds #hcfb

@pro_bonds

РБК

Чешская PPF Group продаст банк «Хоум Кредит» группе частных инвесторов

Чешская группа избавится от финансовых активов в России. Новыми владельцами российского «Хоум Кредита» станет группа частных инвесторов во главе с председателем совета директоров СПБ Биржи Иваном

❗ Хозяйке на заметку - Зенит установил купон в 0,1%

◒ Внимание всем держателям выпуска Зенит-БО13 (RU000A0JUPW5), ставка купона на следующий год установлена в размере 0,1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 16 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, стакан по выпуску "жидкий" - сегодня вечером стоял бид только на 100 по 90,72. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Правда, выпуск очень старый (еще в 2014 размещен) и уже прошел не одну оферту. Скорее всего, в рынке его уже почти нет. На последние оферты заносили не больше 300 бумаг.

@pro_bonds

◒ Внимание всем держателям выпуска Зенит-БО13 (RU000A0JUPW5), ставка купона на следующий год установлена в размере 0,1%.

◑ В соответствии с условиями выпуска, держатели могут предъявить бумаги к выкупу по номиналу до 16 июня. Выкуп производится путем заключения адресных сделок на бирже. Для этого нужно подать специальное распоряжение брокеру. Обычно это нетривиальная процедура, требующая либо подачи голосого ордера, либо письменного, поэтому лучше озабоиться вопросом заранее.

◓ Если же брокер не умеет принимать/исполнять такие распоряжения, то еще есть время продать бумагу. Правда, стакан по выпуску "жидкий" - сегодня вечером стоял бид только на 100 по 90,72. С другой стороны, это и возможность заработать тем, кто уверен в своем брокере.

◐ Правда, выпуск очень старый (еще в 2014 размещен) и уже прошел не одну оферту. Скорее всего, в рынке его уже почти нет. На последние оферты заносили не больше 300 бумаг.

@pro_bonds

💰 Избыток валюты начал приобретать пугающие масштабы. В пятницу банки платили уже 28% годовых за размещение долларов овернайт в обмен на рубли (при RUONIA 10,6%). Вероятно на ситуацию повлияли санкции на НРД, повышающие риски для размещения валюты в НКЦ.

⚖️ В такой ситуации размеры комиссий за хранение валюты на счетах банков уже не кажутся завышенными. Пока они не превышают 1% в месяц (12% в год), а "доплата" банков за размещение долларов через своп в пятницу была выше 17% годовых. За хранение валюты в НКЦ придется платить 5-7%.

❓ Какие перспективы у валютных сбережений? Во-первых, комиссии для текущих счетов наверняка станут нормой, а новые депозиты перестанут открывать большинство банков. Во-вторых, мы ждем максимального ослабления всех ограничений на перевод валюты зарубеж – сейчас у банков и государства общая задача избавиться от валюты, а не сохранить ее в стране. В-третьих вероятен некоторый переток в менее популярные валюты, например юань или привязанный к доллару дирхам ОАЭ.

#валюта

@pro_bonds

⚖️ В такой ситуации размеры комиссий за хранение валюты на счетах банков уже не кажутся завышенными. Пока они не превышают 1% в месяц (12% в год), а "доплата" банков за размещение долларов через своп в пятницу была выше 17% годовых. За хранение валюты в НКЦ придется платить 5-7%.

❓ Какие перспективы у валютных сбережений? Во-первых, комиссии для текущих счетов наверняка станут нормой, а новые депозиты перестанут открывать большинство банков. Во-вторых, мы ждем максимального ослабления всех ограничений на перевод валюты зарубеж – сейчас у банков и государства общая задача избавиться от валюты, а не сохранить ее в стране. В-третьих вероятен некоторый переток в менее популярные валюты, например юань или привязанный к доллару дирхам ОАЭ.

#валюта

@pro_bonds

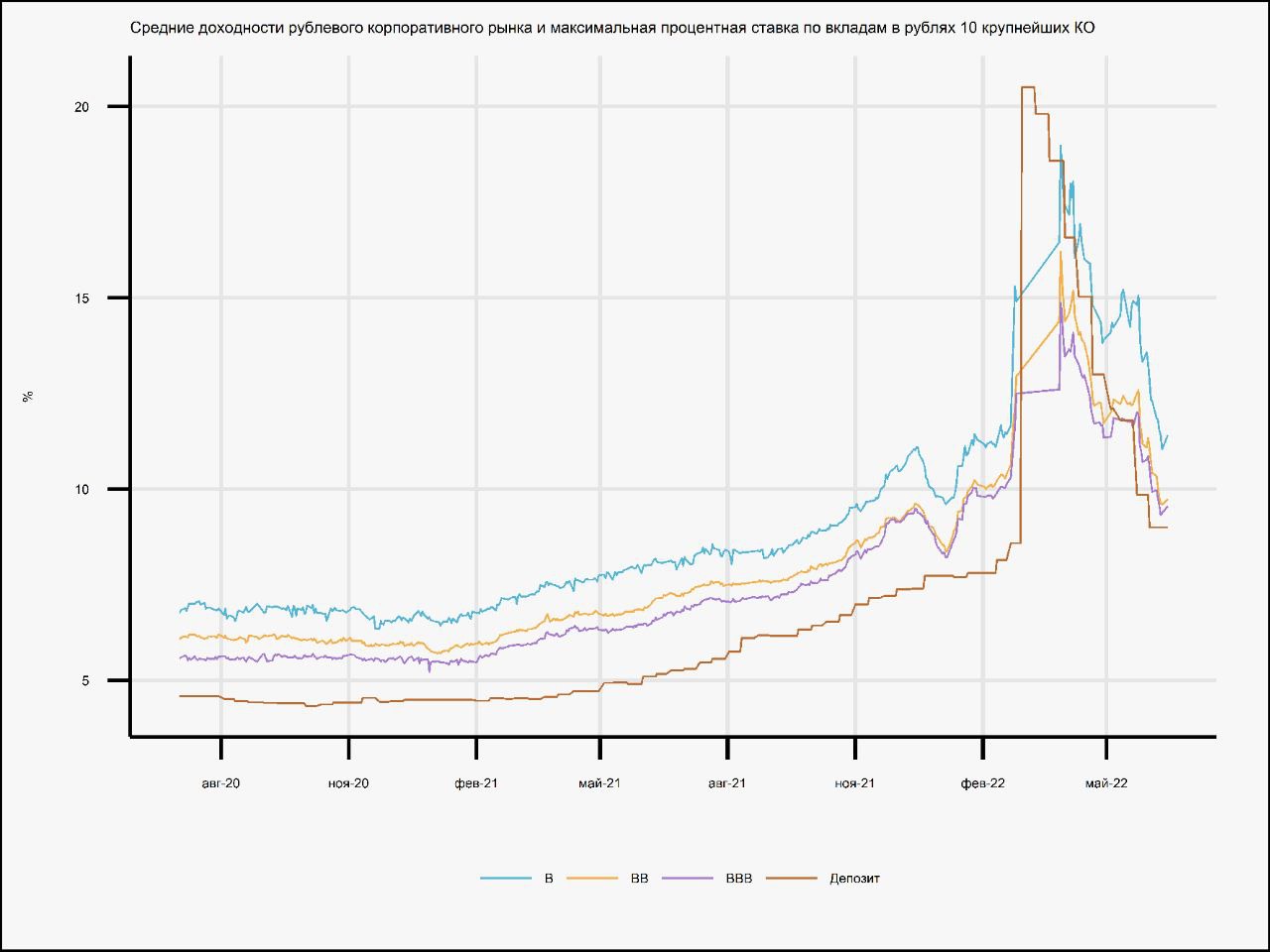

💼 Где деньги, вкладчик?

✂️ В пятницу Банк России снизил ставку до 9,50% и ужесточил сигнал, заявив о том, что на грядущих совещаниях будет лишь рассматривать необходимость дальнейшего смягчения. Это переломный момент – можно сказать, что ставка стабилизировалась около своих равновесных значений и широкие шаги ДКП уже в прошлом.

📊 На графике представлена максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объём депозитов физических лиц и средние доходности рублевых корпоративных облигаций, которые мы отобрали с учетом критериев ликвидности.

💡 Дабы избежать попадания в выборку дефолтных и близких к погашению/оферте бумаг мы ограничили ее дюрацией в 0,7 лет и ценой бумаги в 50% от номинала. Композитные рейтинги с 18 февраля заморожены, причем в бумаги с рейтингом B мы также включили выпуски эмитентов, не имеющих композитного рейтинга. Максимальная депозитная ставка за первую декаду июня 2022 г. индикативно выставлена на уровне 9,00% (в моменте статистика за этот период все еще не вышла).

📌 У нас нет оснований не доверять Банку России: мы ожидаем плавной траектории депозитных ставок в ближайшем будущем. В этих условиях спреды между доходностями и депозитами также должны скоро стабилизироваться относительно своих нормальных исторических значений.

⛔️ Отвечая на вопрос заголовка: средства с депозитов уже пошли в корпоративный долг. Как видно из графика, стремительная нормализация доходностей, которая происходила в начале июня привела к существенному сужению всех спредов. Ожидать продолжения ралли на волне денег со вкладов не стоит. Мы думаем, что "первый эшелон" (>=BB) даже слегка "разогнался" как по отношению к депозитам, так и к кривой ОФЗ. Что, наверное, неудивительно на фоне отсутствия нового предложения.

✂️ В пятницу Банк России снизил ставку до 9,50% и ужесточил сигнал, заявив о том, что на грядущих совещаниях будет лишь рассматривать необходимость дальнейшего смягчения. Это переломный момент – можно сказать, что ставка стабилизировалась около своих равновесных значений и широкие шаги ДКП уже в прошлом.

📊 На графике представлена максимальная процентная ставка по вкладам в российских рублях десяти банков, привлекающих наибольший объём депозитов физических лиц и средние доходности рублевых корпоративных облигаций, которые мы отобрали с учетом критериев ликвидности.

💡 Дабы избежать попадания в выборку дефолтных и близких к погашению/оферте бумаг мы ограничили ее дюрацией в 0,7 лет и ценой бумаги в 50% от номинала. Композитные рейтинги с 18 февраля заморожены, причем в бумаги с рейтингом B мы также включили выпуски эмитентов, не имеющих композитного рейтинга. Максимальная депозитная ставка за первую декаду июня 2022 г. индикативно выставлена на уровне 9,00% (в моменте статистика за этот период все еще не вышла).

📌 У нас нет оснований не доверять Банку России: мы ожидаем плавной траектории депозитных ставок в ближайшем будущем. В этих условиях спреды между доходностями и депозитами также должны скоро стабилизироваться относительно своих нормальных исторических значений.

⛔️ Отвечая на вопрос заголовка: средства с депозитов уже пошли в корпоративный долг. Как видно из графика, стремительная нормализация доходностей, которая происходила в начале июня привела к существенному сужению всех спредов. Ожидать продолжения ралли на волне денег со вкладов не стоит. Мы думаем, что "первый эшелон" (>=BB) даже слегка "разогнался" как по отношению к депозитам, так и к кривой ОФЗ. Что, наверное, неудивительно на фоне отсутствия нового предложения.

{kind=link}

💥 SPV и санкции: новые нюансы

🤯 Изучая кейс вокруг Северстали и внесением компании в SDN список (см. наш Санкционный «помощник»), мы обратили внимание на то, что эмитент евробондов компании – Steel Capital S.A. – формально не попадает под ограничения, введенные американским регулятором. Мы попытались разобраться, с чем это может быть связано.

🔒 Как мы разбирали в нашем посте про 🐰 «Кроличью нору», SPV-эмитент российских евробондов является 100%-дочкой конечного заемщика / поручителя лишь в половине случаев (у бондов, выпущенных под структурой гарантированных нот). Но при этом SPV всегда контролируется группой: контроль обусловлен тем, что SPV образована специально для выполнения конкретных целей / функций внутри группы.

🇳🇱 В случае с Северсталью, акциями Steel Capital S.A. (зарегистрированной в Люксембурге) владеют два голландских штихтинга (Stichting Steel Capital Luxembourg и Stichting Participatie Vistra), а штихтинг, насколько мы понимаем, не имеет акционерного капитала и «собственников». Следовательно, Северсталь не владеет SPV, но контролирует ее.

❗ Здесь важно понимать «границы» санкций. Если у OFAC основанием для ограничений является понятие собственности («правило 50%»), то у Еврокомиссии оно в определенном смысле шире – санкции основываются на понятии контроля. Таким образом, эмитент Северстали находится под санкциями ЕС, но не США.

📌 Аналогичную структуру владения SPV-эмитентом (с трастовым управлением) мы увидели и у других компаний, чьи бонды выпущены под LPN-структурой: у Газпрома, РЖД, ММК, НЛМК, Норникеля, НОВАТЭКа, ФосАгро, Уралкалия, ТМК, Домодедово, ПМХ и МТС.

💡 Мы предполагаем, что формальное отсутствие непосредственно эмитентов (SPV-компаний) в SDN списке может в теории позволить некоторым инвесторам-нерезидентам в дальнейшем продолжать совершать торговые операции с данными еврооблигациями, не нарушая санкционные ограничения (однако боязнь нарушить санкции может ограничить возможность проведения таких операций - в этом контексте помним про недавний запрет американским инвесторам приобретать российский долг на вторичном рынке). К тому же, это не поможет сохранить денежные потоки между SPV и конечными заемщиками/поручителями и таким образом избежать попадания эмитента в состояние дефолта.

#corpbonds #severstal

@pro_bonds

🤯 Изучая кейс вокруг Северстали и внесением компании в SDN список (см. наш Санкционный «помощник»), мы обратили внимание на то, что эмитент евробондов компании – Steel Capital S.A. – формально не попадает под ограничения, введенные американским регулятором. Мы попытались разобраться, с чем это может быть связано.

🔒 Как мы разбирали в нашем посте про 🐰 «Кроличью нору», SPV-эмитент российских евробондов является 100%-дочкой конечного заемщика / поручителя лишь в половине случаев (у бондов, выпущенных под структурой гарантированных нот). Но при этом SPV всегда контролируется группой: контроль обусловлен тем, что SPV образована специально для выполнения конкретных целей / функций внутри группы.

🇳🇱 В случае с Северсталью, акциями Steel Capital S.A. (зарегистрированной в Люксембурге) владеют два голландских штихтинга (Stichting Steel Capital Luxembourg и Stichting Participatie Vistra), а штихтинг, насколько мы понимаем, не имеет акционерного капитала и «собственников». Следовательно, Северсталь не владеет SPV, но контролирует ее.

❗ Здесь важно понимать «границы» санкций. Если у OFAC основанием для ограничений является понятие собственности («правило 50%»), то у Еврокомиссии оно в определенном смысле шире – санкции основываются на понятии контроля. Таким образом, эмитент Северстали находится под санкциями ЕС, но не США.

📌 Аналогичную структуру владения SPV-эмитентом (с трастовым управлением) мы увидели и у других компаний, чьи бонды выпущены под LPN-структурой: у Газпрома, РЖД, ММК, НЛМК, Норникеля, НОВАТЭКа, ФосАгро, Уралкалия, ТМК, Домодедово, ПМХ и МТС.

💡 Мы предполагаем, что формальное отсутствие непосредственно эмитентов (SPV-компаний) в SDN списке может в теории позволить некоторым инвесторам-нерезидентам в дальнейшем продолжать совершать торговые операции с данными еврооблигациями, не нарушая санкционные ограничения (однако боязнь нарушить санкции может ограничить возможность проведения таких операций - в этом контексте помним про недавний запрет американским инвесторам приобретать российский долг на вторичном рынке). К тому же, это не поможет сохранить денежные потоки между SPV и конечными заемщиками/поручителями и таким образом избежать попадания эмитента в состояние дефолта.

#corpbonds #severstal

@pro_bonds

{kind=link}

🏦 МКБ попытается осуществить прямые выплаты купонов по двум евробондам

❗ Московский Кредитный Банк обратился к держателям двух евробондов - старшего выпуска с погашением в июне 2024 г. (XS1964558339) и вечного суборда с колл-опционом в апреле 2027 г. (XS2392969395) с предложением касательно выплаты купонов. Даты платежей - 27 июня у старшего выпуска (квартальный купон) и 5 июля у вечного (полугодовой), годовые ставки купона - 7,121% и 7,625% соответственно.

❌ Выплаты сейчас по факту невозможны из-за введенных санкций Великобритании и отключения МКБ от SWIFT. МКБ обратился к британскому регулятору с просьбой предоставить Казначейскую Лицензию для выплаты платежей, однако перспективы запроса неясны.

✉️ В связи с этим банк приглашает держателей двух вышеупомянутых евробондов связаться с ним напрямую для обсуждения возможности выплаты. Держателям предлагается прислать информацию касательно объема принадлежащих облигаций, места их хранения и юрисдикции держателя/посредника.

🙏🏻 Таким образом, МКБ вошел в число компаний, которые ищут способы платить всем держателям облигаций, несмотря на "обрушение" моста Euroclear-НРД. Помимо него, к ним относятся ММК, МТС, Нордголд и ПИК. По нашему мнению, этот список будет расти, поскольку все громче звучат голоса тех, кто недоволен продолжающимися выплатами через Euroclear. В этом сценарии деньги получают только иностранные держатели российских еврооблигаций, а локальные инвесторы остаются ни с чем.

#corpbonds #banks #CBoM

@pro_bonds

❗ Московский Кредитный Банк обратился к держателям двух евробондов - старшего выпуска с погашением в июне 2024 г. (XS1964558339) и вечного суборда с колл-опционом в апреле 2027 г. (XS2392969395) с предложением касательно выплаты купонов. Даты платежей - 27 июня у старшего выпуска (квартальный купон) и 5 июля у вечного (полугодовой), годовые ставки купона - 7,121% и 7,625% соответственно.

❌ Выплаты сейчас по факту невозможны из-за введенных санкций Великобритании и отключения МКБ от SWIFT. МКБ обратился к британскому регулятору с просьбой предоставить Казначейскую Лицензию для выплаты платежей, однако перспективы запроса неясны.

✉️ В связи с этим банк приглашает держателей двух вышеупомянутых евробондов связаться с ним напрямую для обсуждения возможности выплаты. Держателям предлагается прислать информацию касательно объема принадлежащих облигаций, места их хранения и юрисдикции держателя/посредника.

🙏🏻 Таким образом, МКБ вошел в число компаний, которые ищут способы платить всем держателям облигаций, несмотря на "обрушение" моста Euroclear-НРД. Помимо него, к ним относятся ММК, МТС, Нордголд и ПИК. По нашему мнению, этот список будет расти, поскольку все громче звучат голоса тех, кто недоволен продолжающимися выплатами через Euroclear. В этом сценарии деньги получают только иностранные держатели российских еврооблигаций, а локальные инвесторы остаются ни с чем.

#corpbonds #banks #CBoM

@pro_bonds

👩🎓 🙋♂️Рубрика «Школа инвестора»

😯 Мы неоднократно обращали внимание, что среди розничных облигационных инвесторов распространено ошибочное мнение о том, что при продаже облигации перед выплатой купона (вместе с НКД) удается избежать налога на полученный доход. Это, конечно же, не так.

❗ В этом случае инвестор заплатит налог с фактического дохода, рассчитанного от "грязной цены" (т.е цены с учетом НКД) между покупкой и продажей облигации. В то же время, как и когда будет удержан налог зависит от конкретного брокера. Как правило, после начисления купонного дохода (по локальным облигациям), брокеры сразу удерживают подоходный налог (13%), а при продаже облигации, налог на полученный доход может быть удержан брокером позднее (после окончания налогового периода или же при выводе средств с брокерского счета).

😯 Мы неоднократно обращали внимание, что среди розничных облигационных инвесторов распространено ошибочное мнение о том, что при продаже облигации перед выплатой купона (вместе с НКД) удается избежать налога на полученный доход. Это, конечно же, не так.

❗ В этом случае инвестор заплатит налог с фактического дохода, рассчитанного от "грязной цены" (т.е цены с учетом НКД) между покупкой и продажей облигации. В то же время, как и когда будет удержан налог зависит от конкретного брокера. Как правило, после начисления купонного дохода (по локальным облигациям), брокеры сразу удерживают подоходный налог (13%), а при продаже облигации, налог на полученный доход может быть удержан брокером позднее (после окончания налогового периода или же при выводе средств с брокерского счета).

🛢️ 🇰🇿 КазМунайГаз: растет вероятность реализации колл-опциона по Кашагану в ближайшем будущем

🔑🔓 По данным Интерфакса, апелляционный суд Гааги снял арест с 50% доли госфонда Самрук-Казына в KMG Kashagan B.V. Арест на долю был наложен в 2019 году по разбирательству между Казахстаном и молдавской семьей Стати - он мешал КМГ реализовать опцион на обратный выкуп этой доли у Самрук-Казына и был одной из причин, откладывающих выход КМГ на IPO.

📌 Напомним, в 2015 госфонд купил у КМГ 50% в KMG Kashagan B.V. (которая держит 16.88% в Кашаганcком нефтяном месторождении, одном из крупнейших в Казахстане) за $4.7 млрд, чтобы предоставить КМГ дополнительную ликвидность для выполнения ковенант по долгу. Опцион на обратный выкуп доли, которая позволит КМГ консолидировать KMG Kashagan B.V., изначально действовал до конца 2020, но затем был продлен до конца 2022.

⬆️ Консолидация KMG Kashagan B.V. повысит оценку компании в преддверии потенциального IPO. Но в то же время, скорее всего, потребует от КМГ привлечь новый долг (на конец 1к22 денежные средства на балансе составляли $3.6 млрд). Отметим, что в течение 2022 Самрук-Казына должен вернуть КМГ порядка $1.1 млрд помощи, которую КМГ предоставлял своему акционеру с 2015 года. Вскоре КМГ должен также выплатить около $0.5 млрд дивидендов (за 2021).

❓ В конце прошлого года Самрук-Казына объявил о своих планах провести IPO КМГ (и еще ряда госкомпаний) в 2022 году. Недавно руководство фонда заявило, что окончательное решение об этом будет принято летом 2022, исходя из геополитических факторов. IPO КМГ обсуждается уже на протяжении более 10 лет.

📌 КазМунайГаз имеет рейтинги инвестиционного уровня от двух международных агентств (Moody’s Baa2/Stable, S&P BB/Negative, Fitch BBB-/Stable).

#corpbonds #kmg

@pro_bonds

🔑🔓 По данным Интерфакса, апелляционный суд Гааги снял арест с 50% доли госфонда Самрук-Казына в KMG Kashagan B.V. Арест на долю был наложен в 2019 году по разбирательству между Казахстаном и молдавской семьей Стати - он мешал КМГ реализовать опцион на обратный выкуп этой доли у Самрук-Казына и был одной из причин, откладывающих выход КМГ на IPO.

📌 Напомним, в 2015 госфонд купил у КМГ 50% в KMG Kashagan B.V. (которая держит 16.88% в Кашаганcком нефтяном месторождении, одном из крупнейших в Казахстане) за $4.7 млрд, чтобы предоставить КМГ дополнительную ликвидность для выполнения ковенант по долгу. Опцион на обратный выкуп доли, которая позволит КМГ консолидировать KMG Kashagan B.V., изначально действовал до конца 2020, но затем был продлен до конца 2022.

⬆️ Консолидация KMG Kashagan B.V. повысит оценку компании в преддверии потенциального IPO. Но в то же время, скорее всего, потребует от КМГ привлечь новый долг (на конец 1к22 денежные средства на балансе составляли $3.6 млрд). Отметим, что в течение 2022 Самрук-Казына должен вернуть КМГ порядка $1.1 млрд помощи, которую КМГ предоставлял своему акционеру с 2015 года. Вскоре КМГ должен также выплатить около $0.5 млрд дивидендов (за 2021).

❓ В конце прошлого года Самрук-Казына объявил о своих планах провести IPO КМГ (и еще ряда госкомпаний) в 2022 году. Недавно руководство фонда заявило, что окончательное решение об этом будет принято летом 2022, исходя из геополитических факторов. IPO КМГ обсуждается уже на протяжении более 10 лет.

📌 КазМунайГаз имеет рейтинги инвестиционного уровня от двух международных агентств (Moody’s Baa2/Stable, S&P BB/Negative, Fitch BBB-/Stable).

#corpbonds #kmg

@pro_bonds

💧 Банковская ликвидность за прошлую неделю

📆 Во вторник завершился очередной период усреднения. Ряду банков пришлось резко увеличить заимствования у ЦБ в последний день усреднения, чтобы выполнить норматив. Объем кредитов с фиксированной ставкой вырос почти на 2,5 трлн руб. за день – до 2,81 трлн руб., максимума с начала марта. Отметим, что в системе сохраняется выраженный дисбаланс – пока одни банки брали 2+ трлн руб. у ЦБ под КС+1%, другие держали почти 2 трлн руб. на депозитах с фиксированной ставкой КС-1%.

💰 В сфере валютной ликвидности отметим резкое снижение овернайт базиса – от рекордных 1257бп в конце предыдущей недели до 201бп в четверг. При этом в пятницу ставка по свопу вновь выросла почти на 300бп, так что базис в пятницу, вероятно составлял порядка 500бп. Таким образом, беспрецедентный избыток валюты в системе сохраняется при очень высокой волатильности величины "доплаты" за размещение избыточных долларов через своп.

#ликвидность #денрынок

@pro_bonds

📆 Во вторник завершился очередной период усреднения. Ряду банков пришлось резко увеличить заимствования у ЦБ в последний день усреднения, чтобы выполнить норматив. Объем кредитов с фиксированной ставкой вырос почти на 2,5 трлн руб. за день – до 2,81 трлн руб., максимума с начала марта. Отметим, что в системе сохраняется выраженный дисбаланс – пока одни банки брали 2+ трлн руб. у ЦБ под КС+1%, другие держали почти 2 трлн руб. на депозитах с фиксированной ставкой КС-1%.

💰 В сфере валютной ликвидности отметим резкое снижение овернайт базиса – от рекордных 1257бп в конце предыдущей недели до 201бп в четверг. При этом в пятницу ставка по свопу вновь выросла почти на 300бп, так что базис в пятницу, вероятно составлял порядка 500бп. Таким образом, беспрецедентный избыток валюты в системе сохраняется при очень высокой волатильности величины "доплаты" за размещение избыточных долларов через своп.

#ликвидность #денрынок

@pro_bonds

Навигатор ОФЗ: в районе 9%.

· За неделю короткие ОФЗ прибавили в цене до 0,1пп, среднесрочные выпуски укрепились на 0,1-0,4пп, в длинных бумагах единое направление отсутствовало. Короткий и средний сегменты кривой сместились на 5-10бп вниз, а дальний конец остался на уровне закрытия предшествующей недели. Сильнейшие движения случились в четверг, когда рынок отыгрывал позитивный сюрприз по недельной инфляции (-0,14% н/н).

· Отметим коррекцию в коротких и среднесрочных линкерах. ОФЗ-52001 ИН (-1,7пп н/н в цене) и ОФЗ-52002 ИН (-1,4пп н/н) прибавили за неделю в доходностях 138бп и 26бп соответственно.

· Средний дневной торговый оборот за прошлую неделю составил 9,6 млрд руб. (12,1 млрд руб. неделей ранее) и был равномерно распределен по срочности. Наблюдался повышенный интерес к ОФЗ-26209 с погашением в июле (почти 20% недельного оборота).

· В четверг Антон Силуанов объявил, что Минфин не исключает выхода на внутренний рынок займов в этом году. Рынок на эту новость выраженной реакции не продемонстрировал.

· За неделю короткие ОФЗ прибавили в цене до 0,1пп, среднесрочные выпуски укрепились на 0,1-0,4пп, в длинных бумагах единое направление отсутствовало. Короткий и средний сегменты кривой сместились на 5-10бп вниз, а дальний конец остался на уровне закрытия предшествующей недели. Сильнейшие движения случились в четверг, когда рынок отыгрывал позитивный сюрприз по недельной инфляции (-0,14% н/н).

· Отметим коррекцию в коротких и среднесрочных линкерах. ОФЗ-52001 ИН (-1,7пп н/н в цене) и ОФЗ-52002 ИН (-1,4пп н/н) прибавили за неделю в доходностях 138бп и 26бп соответственно.

· Средний дневной торговый оборот за прошлую неделю составил 9,6 млрд руб. (12,1 млрд руб. неделей ранее) и был равномерно распределен по срочности. Наблюдался повышенный интерес к ОФЗ-26209 с погашением в июле (почти 20% недельного оборота).

· В четверг Антон Силуанов объявил, что Минфин не исключает выхода на внутренний рынок займов в этом году. Рынок на эту новость выраженной реакции не продемонстрировал.

🍗 У Минфина пропал аппетит к ОФЗ?

• Вчера стало известно, что Минфин заложил в проект «ОНБП на 2023-2025 гг.» чистое привлечение в размере 1,0, 1,4 и 2,4 трлн руб. на следующие три года. От внешних заимствований регулятор решил отказаться.

• По нашим расчетам, это соответствует валовым займам в размере 1,8, 2,8 и 3,7 трлн руб. в 2023-2025 гг, (35, 55 и 70 млрд в неделю).

• В сентябре 2021 г. Минфин закладывал чистые размещения на 2023-2024 гг на уровне 2,6 трлн руб. (3,4 трлн и 4,1 трлн брутто).

• За вычетом текущего года, размещения на 2023 г. запланированы в рекордно низком объеме с 2018 г. Тогда в апреле были расширены списки SDN (в т. ч. на Русал), а в августе последовали рестрикции по "делу Скрипалей" (когда впервые заговорили об ограничениях на российский госдолг). Минфин был вынужден взять паузу: в III кв. 2018 г. было размещено ОФЗ лишь на 205 млрд руб. против 463 млрд руб. в I квартале.

• Оценка размещений на 2023 г. полностью совпала с нашим прогнозом. Как мы и предполагали, регулятор выходит на рынок аккуратно: объемы недельных размещений до 50 млрд руб. исторически не оказывали сильного давления на рынок. Но важно помнить об отсутствии нерезидентов, доля которых в длинных бумагах доходила до 50%. В связи с этим, мы сохраняем прогноз на плавный рост спреда 2-10 лет.

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия. Однако вряд ли их валовый объем по итогам 2022 г. превысит 350 млрд руб.

• При этом мы считаем, что есть риск более высокого предложения госдолга. Проект документа базируется на майской редакции макропрогноза Минэкономразвития, в котором цена барреля Urals на 2023 г. составляет $71,4, а в 2024 г. - $66,4. Это соответствует $100 за Brent (при дисконте в $20-30). Однако, с учетом ужесточения ДКП глобальными ЦБ из-за повсеместного роста инфляции, растет вероятность рецессии в ключевых экономиках. Это может привести к обвалу нефтяных котировок, что приведет к падению нефтегазовых доходов и вынудит Минфин повысить план заимствований.

• Вчера стало известно, что Минфин заложил в проект «ОНБП на 2023-2025 гг.» чистое привлечение в размере 1,0, 1,4 и 2,4 трлн руб. на следующие три года. От внешних заимствований регулятор решил отказаться.

• По нашим расчетам, это соответствует валовым займам в размере 1,8, 2,8 и 3,7 трлн руб. в 2023-2025 гг, (35, 55 и 70 млрд в неделю).

• В сентябре 2021 г. Минфин закладывал чистые размещения на 2023-2024 гг на уровне 2,6 трлн руб. (3,4 трлн и 4,1 трлн брутто).

• За вычетом текущего года, размещения на 2023 г. запланированы в рекордно низком объеме с 2018 г. Тогда в апреле были расширены списки SDN (в т. ч. на Русал), а в августе последовали рестрикции по "делу Скрипалей" (когда впервые заговорили об ограничениях на российский госдолг). Минфин был вынужден взять паузу: в III кв. 2018 г. было размещено ОФЗ лишь на 205 млрд руб. против 463 млрд руб. в I квартале.

• Оценка размещений на 2023 г. полностью совпала с нашим прогнозом. Как мы и предполагали, регулятор выходит на рынок аккуратно: объемы недельных размещений до 50 млрд руб. исторически не оказывали сильного давления на рынок. Но важно помнить об отсутствии нерезидентов, доля которых в длинных бумагах доходила до 50%. В связи с этим, мы сохраняем прогноз на плавный рост спреда 2-10 лет.

• Отметим, что на прошлой неделе Антон Силуанов не исключил новых размещений до конца года. При этом в проект ОНБП на этот год чистое привлечение ОФЗ заложено в объеме -1 трлн (0,1 трлн руб. размещений при 1,1 трлн руб. погашений), то есть предполагается отсутствие размещений до конца года. Мы более склонны верить министру, так как смягчение ДКП вплоть до 8% ближе к концу этого года создаст благоприятные для возобновления займов условия. Однако вряд ли их валовый объем по итогам 2022 г. превысит 350 млрд руб.

• При этом мы считаем, что есть риск более высокого предложения госдолга. Проект документа базируется на майской редакции макропрогноза Минэкономразвития, в котором цена барреля Urals на 2023 г. составляет $71,4, а в 2024 г. - $66,4. Это соответствует $100 за Brent (при дисконте в $20-30). Однако, с учетом ужесточения ДКП глобальными ЦБ из-за повсеместного роста инфляции, растет вероятность рецессии в ключевых экономиках. Это может привести к обвалу нефтяных котировок, что приведет к падению нефтегазовых доходов и вынудит Минфин повысить план заимствований.

{kind=link}