⛲💧 Поздно ли покупать Боржоми? Разбираемся.

📈 Боржоми-Финанс-01 объемом 7 млрд руб. (ставка купона 7.6%) с погашением в 2026 году и офертой в 2024 году в настоящее время котируется в районе 85% от номинала (доходность к оферте ~19%). В конце апреля котировки выпуска проседали с 90% до 55% номинала на фоне санкций на контролирующего акционера компании (Alfa Finance Holdings Limited), после чего отыграли основную часть потерь. Тем не менее, доходность выпуска все еще остается относительно высокой по текущему рынку: он попадает в нашу выборку high-yield.

👀 Мы попытались разобраться в сложившейся ситуации и рисках, сопряженными с инвестициями в Боржоми-Финанс-01. Подробнее - в телетайпе.

🔁 После санкций на контролирующего акционера заводы в Грузии приостановили свою работу. Для возобновления их операционной деятельности, Альфа-Групп передала 7.73% акций конечной материнской структуры (Rissa Investments) грузинскому правительству: доля Альфы-Групп снизилась ниже контролирующей.

🔻 Ковенантный пакет по выпуску облигаций предусматривает пут-опцион в случае смены контроля (что по факту произошло), но только если это приводит к снижению рейтинга на 2 и более ступени. Мы считаем такие действия маловероятными.

🚨 По нашему мнению, повышенная доходность Боржоми-Финанс-01 по всей видимости отражает опасения инвесторов, что в сложившейся ситуации новый акционер может рассматривать различные варианты по исполнению обязательств перед держателями рублевых облигаций, в том числе нельзя полностью исключать и возможность реструктуризации. Впрочем, учитывая, что до оферты еще достаточно времени, многое будет зависеть от того, как быстро и эффективно компания сможет восстановить операционную деятельность, что в свою очередь будет определять финансовые потоки.

❓ Также нет ясности относительно того, как грузинские акционеры видят перспективы развития российских активов холдинга (возможно, им важна лишь грузинская часть). Отметим, что условия эмиссии рублевого бонда предусматривают пут-опцион при отчуждении активов и потере контроля над оферентами (в.т.ч. 2 завода в РФ).

☹️ «Поздно ли покупать Боржоми по 85% номинала?». Мы считаем, что да, поздно. Текущая доходность по-нашему мнению не компенсирует потенциальные риски для инвесторов. В тоже время, резких причин избавляться сейчас от бумаги мы также не видим.

#corpbonds #borjomi

@pro_bonds

📈 Боржоми-Финанс-01 объемом 7 млрд руб. (ставка купона 7.6%) с погашением в 2026 году и офертой в 2024 году в настоящее время котируется в районе 85% от номинала (доходность к оферте ~19%). В конце апреля котировки выпуска проседали с 90% до 55% номинала на фоне санкций на контролирующего акционера компании (Alfa Finance Holdings Limited), после чего отыграли основную часть потерь. Тем не менее, доходность выпуска все еще остается относительно высокой по текущему рынку: он попадает в нашу выборку high-yield.

👀 Мы попытались разобраться в сложившейся ситуации и рисках, сопряженными с инвестициями в Боржоми-Финанс-01. Подробнее - в телетайпе.

🔁 После санкций на контролирующего акционера заводы в Грузии приостановили свою работу. Для возобновления их операционной деятельности, Альфа-Групп передала 7.73% акций конечной материнской структуры (Rissa Investments) грузинскому правительству: доля Альфы-Групп снизилась ниже контролирующей.

🔻 Ковенантный пакет по выпуску облигаций предусматривает пут-опцион в случае смены контроля (что по факту произошло), но только если это приводит к снижению рейтинга на 2 и более ступени. Мы считаем такие действия маловероятными.

🚨 По нашему мнению, повышенная доходность Боржоми-Финанс-01 по всей видимости отражает опасения инвесторов, что в сложившейся ситуации новый акционер может рассматривать различные варианты по исполнению обязательств перед держателями рублевых облигаций, в том числе нельзя полностью исключать и возможность реструктуризации. Впрочем, учитывая, что до оферты еще достаточно времени, многое будет зависеть от того, как быстро и эффективно компания сможет восстановить операционную деятельность, что в свою очередь будет определять финансовые потоки.

❓ Также нет ясности относительно того, как грузинские акционеры видят перспективы развития российских активов холдинга (возможно, им важна лишь грузинская часть). Отметим, что условия эмиссии рублевого бонда предусматривают пут-опцион при отчуждении активов и потере контроля над оферентами (в.т.ч. 2 завода в РФ).

☹️ «Поздно ли покупать Боржоми по 85% номинала?». Мы считаем, что да, поздно. Текущая доходность по-нашему мнению не компенсирует потенциальные риски для инвесторов. В тоже время, резких причин избавляться сейчас от бумаги мы также не видим.

#corpbonds #borjomi

@pro_bonds

{kind=link}

Sanctions_Guide.xlsx

16.1 KB

⚡ "Санкционный помощник": теперь с банками

💡 Мы добавили банки – эмитенты валютных евробондов в агрегатор информации по санкциям США, ЕС, Великобритании и других стран.

☹️ Банковский сектор – самый "санкционный". Из 9 эмитентов сразу пять находятся в списке SDN, а еще один (МКБ) – под блокирующими санкциями Великобритании. При этом, помимо британских санкций, единственный запрет для МКБ – выпускать новый долг в США.

🤗 В сравнительно неплохой ситуации находится РСХБ, активы которого не заблокированы в ЕС и США (в отличие от Великобритании, Канады и Австралии). Однако ему нельзя выпускать новый долг во всех основных юрисдикциях. Вообще без значимых санкций (пока?) обошлись Тинькофф и Банк Хоум Кредит.

🚦 Персональные санкции на собственников заметно отличаются по юрисдикциям. Например, владельцы Альфа-Банка находятся под санкциями в ЕС и Британии, но не в США. А акционеры Совкомбанка – наоборот, только в США. При этом на собственников МКБ санкции не вводились вообще.

#corpbonds #banks

@pro_bonds

💡 Мы добавили банки – эмитенты валютных евробондов в агрегатор информации по санкциям США, ЕС, Великобритании и других стран.

☹️ Банковский сектор – самый "санкционный". Из 9 эмитентов сразу пять находятся в списке SDN, а еще один (МКБ) – под блокирующими санкциями Великобритании. При этом, помимо британских санкций, единственный запрет для МКБ – выпускать новый долг в США.

🤗 В сравнительно неплохой ситуации находится РСХБ, активы которого не заблокированы в ЕС и США (в отличие от Великобритании, Канады и Австралии). Однако ему нельзя выпускать новый долг во всех основных юрисдикциях. Вообще без значимых санкций (пока?) обошлись Тинькофф и Банк Хоум Кредит.

🚦 Персональные санкции на собственников заметно отличаются по юрисдикциям. Например, владельцы Альфа-Банка находятся под санкциями в ЕС и Британии, но не в США. А акционеры Совкомбанка – наоборот, только в США. При этом на собственников МКБ санкции не вводились вообще.

#corpbonds #banks

@pro_bonds

❓ Вслед за последним обновлением санкционного помощника мы получили вопрос касательно рублевого евробонда Альфа-Банка (XS1946883342), срок погашения по которому наступает 9 августа.

🔎 В проспекте эмиссии данной бумаги, как и у ряда других рублевых еврооблигаций (например, VEON) присутствует Currency Exchange Option. У держателя бумаги есть право потребовать провести платеж (как купона, так и номинала) в долларах США вместо рублей. Таким образом, в теории, держатели подобных бондов могли бы получить платеж в Euroclear напрямую в иностранной валюте.

☹️ Однако, увы, в данном случае нам нечем порадовать владельцев бумаг в Euroclear. Поскольку Альфа-Банк находится в SDN листе, он, в отличие от VEON, не имеет возможности провести платеж в долларах. Есть вероятность, что он, как и другие эмитенты, попробует получить информацию о держателях бонда напрямую и далее перечислить средства в рублях в НРД. Отметим, что нерезиденты из стран, отнесенных к списку недружественных, смогут получить выплаты только на счета типа "С".

#corpbonds #banks

@pro_bonds

🔎 В проспекте эмиссии данной бумаги, как и у ряда других рублевых еврооблигаций (например, VEON) присутствует Currency Exchange Option. У держателя бумаги есть право потребовать провести платеж (как купона, так и номинала) в долларах США вместо рублей. Таким образом, в теории, держатели подобных бондов могли бы получить платеж в Euroclear напрямую в иностранной валюте.

☹️ Однако, увы, в данном случае нам нечем порадовать владельцев бумаг в Euroclear. Поскольку Альфа-Банк находится в SDN листе, он, в отличие от VEON, не имеет возможности провести платеж в долларах. Есть вероятность, что он, как и другие эмитенты, попробует получить информацию о держателях бонда напрямую и далее перечислить средства в рублях в НРД. Отметим, что нерезиденты из стран, отнесенных к списку недружественных, смогут получить выплаты только на счета типа "С".

#corpbonds #banks

@pro_bonds

{kind=link}

🖥️ Монитор платежей по корпоративным евробондам РФ: каждый сам за себя

🖇️ В конце мая-начале июня в устоявшейся (за последние месяцы) практике проведения платежей по корпоративным евробондам произошел «переломный момент».

❌ Мы видим, что компании, которые не находятся под западными санкциями и платежи которых теоретически могли бы быть проведены зарубежными банками, перестали осуществлять их. Среди них ПИК, МТС и, вероятно, GeoProMining – последний должен был осуществить выплату 20 июня (см. наш Санкционный «помощник»). В нашем понимании, это связано с отказом Минфина выдать разрешение на проведение выплат по внешнему долгу, в основе которого лежит ущемление прав локальных держателей, которые не получают деньги через стандартный канал (что усилилось санкциями на НРД).

✂️ Сейчас такие компании находятся в активном поиске способов разделить поток выплат на два – заплатить и резидентам в НРД, и нерезидентам. На практике такое пытаются сейчас сделать ММК (см. пост; кстати, голосование продлено до 30 июня), Нордголд и Борец (см. пост). До сих пор нет новостей, удалось ли Борцу погасить остаток бонда BOINTE 22 в Евроклире.

🙋♂️ Также заняты идентификацией держателей своих еврооблигаций (кто по крайней мере публично заявил об этом) Северсталь, Лукойл, Уралкалий, МКБ и Совкомфлот. Последний упоминает о возможном варианте изменения условий выпуска евробондов путем введения альтернативного платежного механизма (формулировка схожа с той, что у ММК).

📃 Тем не менее среди российских эмитентов есть и такие, кто продолжает платить «согласно документации», оставляя резидентов не у дел. Среди них Лукойл, НОВАТЭК, НЛМК, VEON. Вероятно, к этому списку в конце июня присоединится еще и Газпром (последние платежи были в конце апреля).

📌 Отдельно отметим, что в середине июня – после 2х месяцев задержки - прошел платеж у ФосАгро (по PHORRU 23), заблокированный платежным агентом (см. пост). Это второй случай разблокировки платежа зарубежным банком (после Еврохима и СУЭКа).

#corpbonds #mts #pik #geopromining #borets #sovcomflot #prosagro

@pro_bonds

🖇️ В конце мая-начале июня в устоявшейся (за последние месяцы) практике проведения платежей по корпоративным евробондам произошел «переломный момент».

❌ Мы видим, что компании, которые не находятся под западными санкциями и платежи которых теоретически могли бы быть проведены зарубежными банками, перестали осуществлять их. Среди них ПИК, МТС и, вероятно, GeoProMining – последний должен был осуществить выплату 20 июня (см. наш Санкционный «помощник»). В нашем понимании, это связано с отказом Минфина выдать разрешение на проведение выплат по внешнему долгу, в основе которого лежит ущемление прав локальных держателей, которые не получают деньги через стандартный канал (что усилилось санкциями на НРД).

✂️ Сейчас такие компании находятся в активном поиске способов разделить поток выплат на два – заплатить и резидентам в НРД, и нерезидентам. На практике такое пытаются сейчас сделать ММК (см. пост; кстати, голосование продлено до 30 июня), Нордголд и Борец (см. пост). До сих пор нет новостей, удалось ли Борцу погасить остаток бонда BOINTE 22 в Евроклире.

🙋♂️ Также заняты идентификацией держателей своих еврооблигаций (кто по крайней мере публично заявил об этом) Северсталь, Лукойл, Уралкалий, МКБ и Совкомфлот. Последний упоминает о возможном варианте изменения условий выпуска евробондов путем введения альтернативного платежного механизма (формулировка схожа с той, что у ММК).

📃 Тем не менее среди российских эмитентов есть и такие, кто продолжает платить «согласно документации», оставляя резидентов не у дел. Среди них Лукойл, НОВАТЭК, НЛМК, VEON. Вероятно, к этому списку в конце июня присоединится еще и Газпром (последние платежи были в конце апреля).

📌 Отдельно отметим, что в середине июня – после 2х месяцев задержки - прошел платеж у ФосАгро (по PHORRU 23), заблокированный платежным агентом (см. пост). Это второй случай разблокировки платежа зарубежным банком (после Еврохима и СУЭКа).

#corpbonds #mts #pik #geopromining #borets #sovcomflot #prosagro

@pro_bonds

{kind=link}

🛢️⛽ Узбекнефтегаз: регулирование из плюса в минус

📃 УНГ – узбекский государственный нефтегазовый холдинг – пару дней назад отчитался по МСФО за 2021.

📊 Выручка увеличилась на 7% г/г (в сумах): благоприятный эффект от роста цен на нефтепродукты (+25% выручка по нефтепродуктам) был нивелирован снижением регулируемой цены на газ, реализуемый Узтрансгазу (-15% выручка по газу). Цены на нефтепродукты в Узбекистане были отпущены в 2019, либерализация рынка газа ранее намечалась на 2022. Скорректированная EBITDA снизилась на 3% г/г (из-за резерва на обесценение).

💪 Позитивный фактор – рост добычи газа (+2.4% г/г) и нефти (+6.5%). Напомним: восстановление объемов добычи нефти и, главным образом, газа – одна из важных задач, которые стоят перед Узбекистаном.

☹️ Вызывает вопрос ухудшение качества торговой дебиторки УНГ (вероятно из-за компании-разработчика нефтегазовых месторождений Epsilon Development Company, с которой, кстати, также судится ТМК). Из-за этого компания увеличила резерв под ее обесценение.

⚡ По нашим расчетам, по итогам 2021 УНГ находился на грани нарушения ковенанты по долговой нагрузке, установленной условиями выпуска дебютного евробонда UNGUZB 28: 3.71x vs. 3.75x (напомним, 7-летний бонд на $700 млн был выпущен в ноябре 2021). Насколько мы понимаем, во избежание нарушения, компания даже перенесла запланированную ранее на 2021 выплату дивидендов (~$110 млн) на 2022 год.

⬇️ В 2022 году долговая нагрузка компании должна начать снижаться, в том числе благодаря запуску завода по производству синтетического топлива Uzbekistan GTL (ввод в эксплуатацию в конце 2021, первая продукция получена неделю назад).

❓ УНГ ведет подготовку к выходу на IPO (конец 2022 обсуждался как один из вариантов). Мы понимаем, что планы будут корректироваться в зависимости от рыночной конъюнктуры, и пока что 2022 не видится нам удачным моментом ни для IPO, ни для либерализации газового рынка в стране.

📉 Евробонд УНГ (UNGUZB 28) индикативно котируется в районе 80% от номинала (YTM 9%). Спред UNGUZB 28 к суверенным выпускам Узбекистана, достигнув максимума в марте, начал сужаться к уровням начала года. Особенно активно сокращение спреда происходит в последние 2 недели: он уменьшился примерно на 80бп до 153бп.

📌 Международные рейтинги УНГ - на уровне суверенного рейтинга Узбекистана (Fitch BB-/ Stable, S&P BB-/ Stable).

#corpbonds #uzbekneftegaz

@pro_bonds

📃 УНГ – узбекский государственный нефтегазовый холдинг – пару дней назад отчитался по МСФО за 2021.

📊 Выручка увеличилась на 7% г/г (в сумах): благоприятный эффект от роста цен на нефтепродукты (+25% выручка по нефтепродуктам) был нивелирован снижением регулируемой цены на газ, реализуемый Узтрансгазу (-15% выручка по газу). Цены на нефтепродукты в Узбекистане были отпущены в 2019, либерализация рынка газа ранее намечалась на 2022. Скорректированная EBITDA снизилась на 3% г/г (из-за резерва на обесценение).

💪 Позитивный фактор – рост добычи газа (+2.4% г/г) и нефти (+6.5%). Напомним: восстановление объемов добычи нефти и, главным образом, газа – одна из важных задач, которые стоят перед Узбекистаном.

☹️ Вызывает вопрос ухудшение качества торговой дебиторки УНГ (вероятно из-за компании-разработчика нефтегазовых месторождений Epsilon Development Company, с которой, кстати, также судится ТМК). Из-за этого компания увеличила резерв под ее обесценение.

⚡ По нашим расчетам, по итогам 2021 УНГ находился на грани нарушения ковенанты по долговой нагрузке, установленной условиями выпуска дебютного евробонда UNGUZB 28: 3.71x vs. 3.75x (напомним, 7-летний бонд на $700 млн был выпущен в ноябре 2021). Насколько мы понимаем, во избежание нарушения, компания даже перенесла запланированную ранее на 2021 выплату дивидендов (~$110 млн) на 2022 год.

⬇️ В 2022 году долговая нагрузка компании должна начать снижаться, в том числе благодаря запуску завода по производству синтетического топлива Uzbekistan GTL (ввод в эксплуатацию в конце 2021, первая продукция получена неделю назад).

❓ УНГ ведет подготовку к выходу на IPO (конец 2022 обсуждался как один из вариантов). Мы понимаем, что планы будут корректироваться в зависимости от рыночной конъюнктуры, и пока что 2022 не видится нам удачным моментом ни для IPO, ни для либерализации газового рынка в стране.

📉 Евробонд УНГ (UNGUZB 28) индикативно котируется в районе 80% от номинала (YTM 9%). Спред UNGUZB 28 к суверенным выпускам Узбекистана, достигнув максимума в марте, начал сужаться к уровням начала года. Особенно активно сокращение спреда происходит в последние 2 недели: он уменьшился примерно на 80бп до 153бп.

📌 Международные рейтинги УНГ - на уровне суверенного рейтинга Узбекистана (Fitch BB-/ Stable, S&P BB-/ Stable).

#corpbonds #uzbekneftegaz

@pro_bonds

{kind=link}

Мы усовершенствовали нашу карту рублевого корпоративного рынка облигаций, добавив индикатор ликвидности бумаг. Чем ближе цвет точки к фиолетовому -- тем более ликвиден соответствующий выпуск. Подробнее -- в FAQ в конце поста.

Будем рады Вашему фидбеку.

Будем рады Вашему фидбеку.

💧 Ставки и ликвидность за прошлую неделю

📉 По нашим расчетам, на прошлой неделе ожидания по ключевой ставке, заложенные в кривую RUSFAR, немного снизились – рынки ждут, что через месяц КС составит 9% по сравнению с 9,25% неделей ранее.

📆 Скорее всего, имеет место календарный эффект: на прошлой неделе в котировки сроком на 1 месяц вперед "вошло" заседание ЦБ, которое предстоит 22 июля. Извлечение вмененных ожиданий всегда требует предпосылок по будущему спреду рыночных ставок к КС, поэтому в точечных оценках есть элемент неопределенности.

💰 Средняя ставка по долларовому свопу овернайт на прошлой неделе прибавила 78бп, до 11,76%, а ставка RUONIA оставалась ниже 9%. Базис овернайт остается гораздо выше среднеисторических значений и мы не видим индикаторов снижения избытка валютной ликвидности.

⚖️ Мы полагаем, что налоговый период не сильно повлияет на ставки ден.рынка, поскольку банки могут использовать для выплат 1,8 трлн руб. с депозитов постоянного действия в ЦБ.

#ликвидность #денрынок

@pro_bonds

📉 По нашим расчетам, на прошлой неделе ожидания по ключевой ставке, заложенные в кривую RUSFAR, немного снизились – рынки ждут, что через месяц КС составит 9% по сравнению с 9,25% неделей ранее.

📆 Скорее всего, имеет место календарный эффект: на прошлой неделе в котировки сроком на 1 месяц вперед "вошло" заседание ЦБ, которое предстоит 22 июля. Извлечение вмененных ожиданий всегда требует предпосылок по будущему спреду рыночных ставок к КС, поэтому в точечных оценках есть элемент неопределенности.

💰 Средняя ставка по долларовому свопу овернайт на прошлой неделе прибавила 78бп, до 11,76%, а ставка RUONIA оставалась ниже 9%. Базис овернайт остается гораздо выше среднеисторических значений и мы не видим индикаторов снижения избытка валютной ликвидности.

⚖️ Мы полагаем, что налоговый период не сильно повлияет на ставки ден.рынка, поскольку банки могут использовать для выплат 1,8 трлн руб. с депозитов постоянного действия в ЦБ.

#ликвидность #денрынок

@pro_bonds

🔄🤝 Полюс (и Нордголд): на пути к замене трасти

🔛 У Полюса голосование началось 24 июня (в пт) и продолжится до 4 июля (следующий пн) 12.00 по Лондону (14.00 по Москве), но может быть продлено. К участию приглашаются ВСЕ холдеры евробондов компании (как и в случае ММК – см. пост): PGILLN 23, PGILLN 24, PGILLN 28.

❗ Полюс просит прекратить полномочия прежнего трасти, BNY Mellon Corporate Trustee Services Ltd, и передать их i2 Capital Markets. (У ММК запроса на смену трасти в списке предлагаемых изменений не было).

🇬🇧 i2 Capital Markets, также как и BoNY, является резидентом UK. Но, как мы понимаем, степень overcompliance у нее ниже, чем у BoNY.

📌 Напомним, что из-за европейских санкций BoNY перестал предоставлять услуги по доверительному управлению российским эмитентам (см. пост), но не может, согласно эмиссионной документации, устраниться окончательно до тех пор, пока не будет найдена ему замена.

☹️ Премию за согласие Полюс (равно как и ММК) не платит. В отличие от ММК, Нордголда, Совкомфлота и Борца (см. пост), Полюс пока (и по крайней мере публично) не предпринял шагов для урегулирования выплат резидентам в НРД.

** ‼️ Для удобства мы составили сравнительную таблицу по тем шагам, которые предпринимают российские корпораты для урегулирования выплат по евробондам (см. ниже)**

📩 Чтобы изменения вступили в силу, Полюсу нужно набрать более 75% голосов по каждому выпуску. По нашей информации, наибольший процент резидентов (использующих НРД) в выпусках Полюса – у PGILLN 23 (порядка 80%). У PGILLN 24 и PGILLN 28 их около половины.

Функции трасти (в том числе организует голосование) сейчас выполняет потенциальный будущий трасти - i2 Capital Markets.

💡 Кстати, по данным Интерфакса, трасти по евробонду NORDLI 24 меняет и Нордголд (в рамках голосования). Бывший трасти – Citibank N.A. (London branch). Нордголд в SDN списке, поэтому выбор трасти ограничен. Если компании удастся набрать необходимый процент голосов (75%), то функции трасти будет выполнять российская Legal Capital Investor Services (оперирует как представитель владельцев облигаций). Насколько мы понимаем, смена трасти – это одно из предложений, с которым Нордголд обращается к холдерам.

🗺️ В случае успешной смены трасти, пример данных компаний создаст «дорожную карту» для других российских эмитентов.

#corpbonds #polyus #nordgold

@pro_bonds

🔛 У Полюса голосование началось 24 июня (в пт) и продолжится до 4 июля (следующий пн) 12.00 по Лондону (14.00 по Москве), но может быть продлено. К участию приглашаются ВСЕ холдеры евробондов компании (как и в случае ММК – см. пост): PGILLN 23, PGILLN 24, PGILLN 28.

❗ Полюс просит прекратить полномочия прежнего трасти, BNY Mellon Corporate Trustee Services Ltd, и передать их i2 Capital Markets. (У ММК запроса на смену трасти в списке предлагаемых изменений не было).

🇬🇧 i2 Capital Markets, также как и BoNY, является резидентом UK. Но, как мы понимаем, степень overcompliance у нее ниже, чем у BoNY.

📌 Напомним, что из-за европейских санкций BoNY перестал предоставлять услуги по доверительному управлению российским эмитентам (см. пост), но не может, согласно эмиссионной документации, устраниться окончательно до тех пор, пока не будет найдена ему замена.

☹️ Премию за согласие Полюс (равно как и ММК) не платит. В отличие от ММК, Нордголда, Совкомфлота и Борца (см. пост), Полюс пока (и по крайней мере публично) не предпринял шагов для урегулирования выплат резидентам в НРД.

** ‼️ Для удобства мы составили сравнительную таблицу по тем шагам, которые предпринимают российские корпораты для урегулирования выплат по евробондам (см. ниже)**

📩 Чтобы изменения вступили в силу, Полюсу нужно набрать более 75% голосов по каждому выпуску. По нашей информации, наибольший процент резидентов (использующих НРД) в выпусках Полюса – у PGILLN 23 (порядка 80%). У PGILLN 24 и PGILLN 28 их около половины.

Функции трасти (в том числе организует голосование) сейчас выполняет потенциальный будущий трасти - i2 Capital Markets.

💡 Кстати, по данным Интерфакса, трасти по евробонду NORDLI 24 меняет и Нордголд (в рамках голосования). Бывший трасти – Citibank N.A. (London branch). Нордголд в SDN списке, поэтому выбор трасти ограничен. Если компании удастся набрать необходимый процент голосов (75%), то функции трасти будет выполнять российская Legal Capital Investor Services (оперирует как представитель владельцев облигаций). Насколько мы понимаем, смена трасти – это одно из предложений, с которым Нордголд обращается к холдерам.

🗺️ В случае успешной смены трасти, пример данных компаний создаст «дорожную карту» для других российских эмитентов.

#corpbonds #polyus #nordgold

@pro_bonds

{kind=link}

👀 📊 Рублевый корпоративный рынок облигаций в июне: немного статистики

🎉 Снижение ключевой ставки способствовало росту активности на первичном рынке: в июне состоялось 23 сделки на 95.5 млрд руб. (в мае – 13 сделок на 68 млрд руб.). Для сравнения, среднемесячный объем размещений в 2020-2021гг составлял ~175 млрд руб.

🛴 В июне прошли крупные размещения Почты России (3 выпуска), МТС, Славнефти и Ростелекома (ставки купонов определены в районе 10-11% на горизонте 3-6 лет). Состоялось дебютное размещение (на 3.5 млрд руб.) 3-летних бондов оператора сервиса проката электросамокатов Whoosh – эмитент установил ставку купона 13.5%.

• Объем погашений локальных корпоративных облигаций в июне составил 46 млрд руб. (что соответствует среднемесячной норме для 2020-21гг).

🚨 С нашего последнего обновления в середине мая (см. пост), список проблемных заемщиков пополнился одним эмитентом (ЮниМетрикс): итого с февраля 2022 плюс 4 таких компании.

⛽ В конце мая ЮниМетрикс допустил технический дефолт (по бонду ЮниМетр01 на 400 млн руб.): причина - нехватка средств. Однако через пару дней (в течение льготного периода) денежные средства были выплачены держателям в полной мере. Бонд должен быть погашен в конце августе этого года – поэтому на фоне проблем эмитент предлагает реструктуризацию: увеличение срока обращения на 4 года (до августа 2026), с повышением ставки купона до 15% в первый год (купон по выпуску составлял 12.5%), и введение амортизации выпуска в последний год. ЮниМетрикс – региональный игрок - занимается посреднической деятельностью по поставке нефтепродуктов на АЗС. Это единственный бонд в обращении у компании.

🚂 В июне произошел дефолт по купону по второму (из двух в обращении) выпуску ОВК (ОВК Фин Б1, 11.25 млрд руб.). Отметим, что компания уже дважды вносила изменения в условия этого выпуска.

🔄 В июне также предложили реструктуризацию Кисточки Финанс и Обувь России.

💅 Кисточкам не удалось собрать необходимого числа голосов (75%) на предварительном голосовании по реструктуризации – выпуск держит большое количество розничных инвесторов, меньше половины из которых проголосовало, при этом большинство поддержали предложенные эмитентом условия. Поэтому вопрос о реструктуризации теперь будут решать в суде. Напомним, компания предлагала увеличить срок до погашения на 3.25 лет, увеличив купон в первый год до 18.75% (vs. 15% по выпуску), и ввести амортизацию.

👠 У Обуви России предварительные условия реструктуризации представляются менее дружелюбными для инвесторов. Компания представила бондхолдерам на обсуждение три варианта, один из которых – конвертация долга в акции. Отметим, что по части выпусков уже зарегистрировано несколько исков в суд.

#corpbonds #rubmarket

@pro_bonds

🎉 Снижение ключевой ставки способствовало росту активности на первичном рынке: в июне состоялось 23 сделки на 95.5 млрд руб. (в мае – 13 сделок на 68 млрд руб.). Для сравнения, среднемесячный объем размещений в 2020-2021гг составлял ~175 млрд руб.

🛴 В июне прошли крупные размещения Почты России (3 выпуска), МТС, Славнефти и Ростелекома (ставки купонов определены в районе 10-11% на горизонте 3-6 лет). Состоялось дебютное размещение (на 3.5 млрд руб.) 3-летних бондов оператора сервиса проката электросамокатов Whoosh – эмитент установил ставку купона 13.5%.

• Объем погашений локальных корпоративных облигаций в июне составил 46 млрд руб. (что соответствует среднемесячной норме для 2020-21гг).

🚨 С нашего последнего обновления в середине мая (см. пост), список проблемных заемщиков пополнился одним эмитентом (ЮниМетрикс): итого с февраля 2022 плюс 4 таких компании.

⛽ В конце мая ЮниМетрикс допустил технический дефолт (по бонду ЮниМетр01 на 400 млн руб.): причина - нехватка средств. Однако через пару дней (в течение льготного периода) денежные средства были выплачены держателям в полной мере. Бонд должен быть погашен в конце августе этого года – поэтому на фоне проблем эмитент предлагает реструктуризацию: увеличение срока обращения на 4 года (до августа 2026), с повышением ставки купона до 15% в первый год (купон по выпуску составлял 12.5%), и введение амортизации выпуска в последний год. ЮниМетрикс – региональный игрок - занимается посреднической деятельностью по поставке нефтепродуктов на АЗС. Это единственный бонд в обращении у компании.

🚂 В июне произошел дефолт по купону по второму (из двух в обращении) выпуску ОВК (ОВК Фин Б1, 11.25 млрд руб.). Отметим, что компания уже дважды вносила изменения в условия этого выпуска.

🔄 В июне также предложили реструктуризацию Кисточки Финанс и Обувь России.

💅 Кисточкам не удалось собрать необходимого числа голосов (75%) на предварительном голосовании по реструктуризации – выпуск держит большое количество розничных инвесторов, меньше половины из которых проголосовало, при этом большинство поддержали предложенные эмитентом условия. Поэтому вопрос о реструктуризации теперь будут решать в суде. Напомним, компания предлагала увеличить срок до погашения на 3.25 лет, увеличив купон в первый год до 18.75% (vs. 15% по выпуску), и ввести амортизацию.

👠 У Обуви России предварительные условия реструктуризации представляются менее дружелюбными для инвесторов. Компания представила бондхолдерам на обсуждение три варианта, один из которых – конвертация долга в акции. Отметим, что по части выпусков уже зарегистрировано несколько исков в суд.

#corpbonds #rubmarket

@pro_bonds

{kind=link}

💧 Ликвидность и денежный рынок в июне

📉 Кривые RUSFAR и MosPrime в июне опустились на 160-180бп при снижении ключевой ставки на 150бп. Банки ждут дальнейшего смягчения политики ЦБ. По нашим оценкам, в начале месяца кривая RUSFAR закладывала снижение КС в июне на 75-100бп. Сейчас в ставки заложено снижение КС до 8,75-9,00% на июльском заседании.

⬆️ Профицит ликвидности в июне продолжил расти: до 2,24 трлн руб. в среднем за июнь против 1,49 трлн руб. в мае. Лимиты на депозитных аукционах ЦБ постепенно росли (с 850 млрд руб. в начале июня до 1,84 трлн руб. в конце), и банки замещали ими депозиты постоянного действия (1,34 трлн руб. на 01.07 против 1,90 трлн руб. на 01.06).

💰 Избыток валютной ликвидности усилился, в результате чего "доплата" за обмен долларов на рубли установила новые рекорды. Среднее значение базиса овернайт за месяц составило 444бп против майских 138бп. А 9-10 июня банки были готовы доплатить за своп из долларов в рубли 10,6-12,6% годовых.

#ликвидность #денрынок

@pro_bonds

📉 Кривые RUSFAR и MosPrime в июне опустились на 160-180бп при снижении ключевой ставки на 150бп. Банки ждут дальнейшего смягчения политики ЦБ. По нашим оценкам, в начале месяца кривая RUSFAR закладывала снижение КС в июне на 75-100бп. Сейчас в ставки заложено снижение КС до 8,75-9,00% на июльском заседании.

⬆️ Профицит ликвидности в июне продолжил расти: до 2,24 трлн руб. в среднем за июнь против 1,49 трлн руб. в мае. Лимиты на депозитных аукционах ЦБ постепенно росли (с 850 млрд руб. в начале июня до 1,84 трлн руб. в конце), и банки замещали ими депозиты постоянного действия (1,34 трлн руб. на 01.07 против 1,90 трлн руб. на 01.06).

💰 Избыток валютной ликвидности усилился, в результате чего "доплата" за обмен долларов на рубли установила новые рекорды. Среднее значение базиса овернайт за месяц составило 444бп против майских 138бп. А 9-10 июня банки были готовы доплатить за своп из долларов в рубли 10,6-12,6% годовых.

#ликвидность #денрынок

@pro_bonds

📝 Посчитай со мной. Что количественные методы говорят о ставках межбанка и режиме ДКП?

• Некоторое время назад мы сделали процедуру, позволявшую прогнозировать RUONIA без человеческого фактора (это было нужно для оценки спредов во флоутерах). В основе метода лежит разбиение всего ряда RUONIA на подмножества. Для разбивки используется тест Колмогорова-Смирнова, а для прогноза -- модель Кокса-Ингерсолла-Росса (CIR). Так мы можем контролировать перемены в волатильности и среднем уровне временного ряда, при этом избегая субъективных суждений.

• В практическом плане мы постепенно увеличиваем выборку наблюдений, пока тест не сообщит нам, что значения ряда не могут статистически значимо принадлежать одному распределению. Делаем в этом месте отсечку и повторяем процедуру, начиная со следующих наблюдений. На получившихся подвыборках оцениваем параметры CIR-модели, а дальше можем делать Монте-Карло симуляцию из любой желаемой точки. Пытливый читатель может ознакомиться с оригинальной статьей (в которой даже есть процедурный псевдокод).

Мы задались вопросом: а что эта модель говорит о текущем эпизоде? И, быть может, структурная трансформация экономики привела нас в новую реальность межбанковских ставок?

• Ответ: нет. Статистически всплеск рублевых ставок вписывается в логику реальности после 2014 года, когда Банк России перешел к инфляционному таргетированию. Тест продолжает сигнализировать, что мы живем в прежней парадигме. Первый график как раз показывает результат разбивки и симуляцию из первой точки по параметрам, оцененным на всей подвыборке.

• Второй график – краткосрочный прогноз (симуляция из последней точки) RUONIA. С точки зрения CIR-модели, текущее значение ставки близко к равновесному (среднеисторическому для нашего периода), и к концу года ставка межбанка должна снизиться до 8%, что при нынешних значениях базиса КС-RUONIA примерно соответствует КС не выше 8,50%. Подчеркнем, что результаты модели индикативны: например, она прогнозировала более плавный возврат к однозначным значениям КС. Вместе с тем, сейчас модель соглашается с консенсусом экономистов по поводу траектории смягчения ДКП.

• Некоторое время назад мы сделали процедуру, позволявшую прогнозировать RUONIA без человеческого фактора (это было нужно для оценки спредов во флоутерах). В основе метода лежит разбиение всего ряда RUONIA на подмножества. Для разбивки используется тест Колмогорова-Смирнова, а для прогноза -- модель Кокса-Ингерсолла-Росса (CIR). Так мы можем контролировать перемены в волатильности и среднем уровне временного ряда, при этом избегая субъективных суждений.

• В практическом плане мы постепенно увеличиваем выборку наблюдений, пока тест не сообщит нам, что значения ряда не могут статистически значимо принадлежать одному распределению. Делаем в этом месте отсечку и повторяем процедуру, начиная со следующих наблюдений. На получившихся подвыборках оцениваем параметры CIR-модели, а дальше можем делать Монте-Карло симуляцию из любой желаемой точки. Пытливый читатель может ознакомиться с оригинальной статьей (в которой даже есть процедурный псевдокод).

Мы задались вопросом: а что эта модель говорит о текущем эпизоде? И, быть может, структурная трансформация экономики привела нас в новую реальность межбанковских ставок?

• Ответ: нет. Статистически всплеск рублевых ставок вписывается в логику реальности после 2014 года, когда Банк России перешел к инфляционному таргетированию. Тест продолжает сигнализировать, что мы живем в прежней парадигме. Первый график как раз показывает результат разбивки и симуляцию из первой точки по параметрам, оцененным на всей подвыборке.

• Второй график – краткосрочный прогноз (симуляция из последней точки) RUONIA. С точки зрения CIR-модели, текущее значение ставки близко к равновесному (среднеисторическому для нашего периода), и к концу года ставка межбанка должна снизиться до 8%, что при нынешних значениях базиса КС-RUONIA примерно соответствует КС не выше 8,50%. Подчеркнем, что результаты модели индикативны: например, она прогнозировала более плавный возврат к однозначным значениям КС. Вместе с тем, сейчас модель соглашается с консенсусом экономистов по поводу траектории смягчения ДКП.

{kind=link}

👀 Вмененная КС: ожидания рынка репо

✏️ Обычно аналитики и трейдеры для оценки ожидаемой траектории ключевой ставки используют внебиржевые инструменты денежного рынка – FRA и процентные свопы. Однако в последнее время более важную роль приобретают биржевые индикаторы. Это связано с изменением структуры рынка из-за санкций на крупнейшие банки РФ и закрытия доступа к торговле через Bloomberg.

🧮 Мы начали рассчитывать значения КС, заложенные в кривую RUSFAR. Рынок репо с КСУ уверенно растет, объем сделок в 2к22 вырос вдвое год к году, а сама кривая остается одним из немногих общедоступных индикаторов, по которым можно рассчитывать вмененную КС.

📈 На графике представлены ожидания рынка за один день до каждого планового заседания ЦБ РФ по ставке в 2021-2022 гг., и на последнюю доступную дату (04.07). Можно отметить, что, исключая эпизоды сверхрезких изменений КС, кривая RUSFAR неплохо прогнозирует ее будущую траекторию. Сейчас в кривую заложено ожидаемое снижение КС на 75бп в июле.

#денрынок

@pro_bonds

✏️ Обычно аналитики и трейдеры для оценки ожидаемой траектории ключевой ставки используют внебиржевые инструменты денежного рынка – FRA и процентные свопы. Однако в последнее время более важную роль приобретают биржевые индикаторы. Это связано с изменением структуры рынка из-за санкций на крупнейшие банки РФ и закрытия доступа к торговле через Bloomberg.

🧮 Мы начали рассчитывать значения КС, заложенные в кривую RUSFAR. Рынок репо с КСУ уверенно растет, объем сделок в 2к22 вырос вдвое год к году, а сама кривая остается одним из немногих общедоступных индикаторов, по которым можно рассчитывать вмененную КС.

📈 На графике представлены ожидания рынка за один день до каждого планового заседания ЦБ РФ по ставке в 2021-2022 гг., и на последнюю доступную дату (04.07). Можно отметить, что, исключая эпизоды сверхрезких изменений КС, кривая RUSFAR неплохо прогнозирует ее будущую траекторию. Сейчас в кривую заложено ожидаемое снижение КС на 75бп в июле.

#денрынок

@pro_bonds

🔄 Тинькофф Банк: еще одна замена трасти

🏦 Вслед за Нордголдом, Полюсом и другими эмитентами Тинькофф-Банк обратился к держателям своих двух вечных евробондов с предложением о замене trustee. Пока по обоим выпускам им является Bank of New York, который отказался оказывать услуги российским эмитентам еще в мае. Как мы писали ранее, смена трасти не создает угроз для держателей бумаг, но создает сложности для эмитента – их и пытаются решить с помощью голосования.

📆 Дедлайн по голосованию – 14 июля, но может быть продлен. Встреча по итогам голосования (в формате видеоконференции) пока назначена на 18 число. Отметим, что Тинькофф, помимо смены трасти, предлагает закрепить за эмитентом возможность в дальнейшем производить это действие без согласия держателей. Очевидно, эта мера направлена на тот случай если и следующий трасти (по-видимому, это будет i2 Capital Markets Ltd.) решит дистанцироваться от российских бумаг. Кроме того, предлагается разрешить эмитенту (ирландской SPV) нанимать сотрудников, чтобы исключить отказ в обслуживании от сторонних провайдеров услуг.

🙋♂️ Как и в предыдущих случаях, голосовать по выпуску могут все держатели - и резиденты, и нерезиденты. Доля локальных владельцев бондов, по нашей информации, составляет около 30% для обоих выпусков. При этом для получения согласия необходимо не менее 90% голосов держателей. Таким образом без голосов резидентов кворум недостижим.

🔑 С учетом того, что голосование через инфраструктуру НРД невозможно, Тинькофф предлагает направить свой голос в i2 Capital Markets. Подробные инструкции держатели могут найти на сайте. По нашему мнению, хотя изменения условий выглядят выгодными для всех категорий владельцев бондов, 90% порог согласия может затруднить смену трасти.

#corpbonds

@pro_bonds

🏦 Вслед за Нордголдом, Полюсом и другими эмитентами Тинькофф-Банк обратился к держателям своих двух вечных евробондов с предложением о замене trustee. Пока по обоим выпускам им является Bank of New York, который отказался оказывать услуги российским эмитентам еще в мае. Как мы писали ранее, смена трасти не создает угроз для держателей бумаг, но создает сложности для эмитента – их и пытаются решить с помощью голосования.

📆 Дедлайн по голосованию – 14 июля, но может быть продлен. Встреча по итогам голосования (в формате видеоконференции) пока назначена на 18 число. Отметим, что Тинькофф, помимо смены трасти, предлагает закрепить за эмитентом возможность в дальнейшем производить это действие без согласия держателей. Очевидно, эта мера направлена на тот случай если и следующий трасти (по-видимому, это будет i2 Capital Markets Ltd.) решит дистанцироваться от российских бумаг. Кроме того, предлагается разрешить эмитенту (ирландской SPV) нанимать сотрудников, чтобы исключить отказ в обслуживании от сторонних провайдеров услуг.

🙋♂️ Как и в предыдущих случаях, голосовать по выпуску могут все держатели - и резиденты, и нерезиденты. Доля локальных владельцев бондов, по нашей информации, составляет около 30% для обоих выпусков. При этом для получения согласия необходимо не менее 90% голосов держателей. Таким образом без голосов резидентов кворум недостижим.

🔑 С учетом того, что голосование через инфраструктуру НРД невозможно, Тинькофф предлагает направить свой голос в i2 Capital Markets. Подробные инструкции держатели могут найти на сайте. По нашему мнению, хотя изменения условий выглядят выгодными для всех категорий владельцев бондов, 90% порог согласия может затруднить смену трасти.

#corpbonds

@pro_bonds

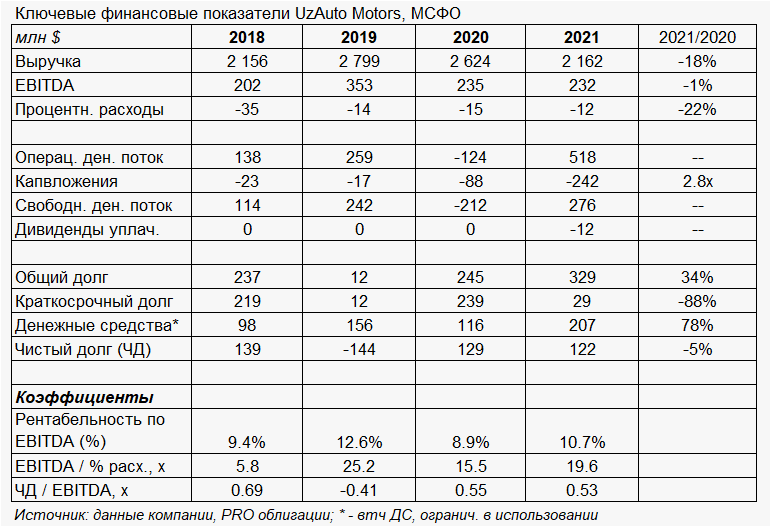

🚘 УзАвто: куда катимся?

📃 УзАвто, узбекский государственный производитель легковых авто, на прошлой неделе раскрыл свою отчетность за 2021 по МСФО. За деталями - в телетайп.

📌 Напомним, компания работает по лицензии с GM, выпуская автомобили под маркой Chevrolet. У компании в обращении находится один выпуск еврооблигаций на $300 млн (UZAMTS 26, купон 4.75%). В настоящее время индикативная доходность выпуска составляет почти 10%, при этом спред бумаги относительно суверенной кривой Узбекистана находится вблизи своих среднеисторических значений (~195бп) до 24 февраля.

👍 Во 2 полугодии прошлого года компания добилась улучшения операционных и финансовых показателей и заработала $250 млн свободного денежного потока - во многом благодаря благоприятной динамике оборотного капитала.

🚦 В текущем году УзАвто, как ожидается, завершит инвестиции (остаток ~$100 млн) в новую производственную линию GEM. Компания планирует вернуть выпуск авто к допандемическим уровням благодаря стабильным поставкам чипов (в 1пг22 уже +47% г/г). Повышение цен по году составит в среднем ~3%. В начале года президент Узбекистана Шавкат Мирзиёев поручил УзАвто ликвидировать очереди на покупку авто и снизить сумму авансового платежа (с 85% до 50%), а правительству - расширить ассортимент машин на внутреннем рынке, снизив с февраля 2022 импортные пошлины в 2 раза. Последнее – в рамках тренда на либерализацию экономики в стране.

🔺 Мы ожидаем, что изменение политики продаж приведет к негативной динамике оборотного капитала в этом году и увеличению долговой нагрузки (но в рамках существующих ковенант по долгу). Что касается импортных пошлин – вряд ли это ослабит конкурентные позиции УзАвто в ее основном сегменте (масс-маркете). Конкуренция усилится в премиум-сегменте – однако его доля в выручке компании не более 10-15%.

❌❓ УзАвто остановила свои продажи в Россию: ей запрещает это лицензия от GM, поскольку последняя покинула российский рынок (в 2021м УзАвто экспортировала 465 авто в РФ – или 1.6% объемов на экспорт). Не исключаем, что поставки узбекских Chevrolet в Россию могут продолжиться через Казахстан, а УзАвто в итоге сможет выиграть от наложенных на Россию ограничений.

#corpbonds #uzauto

@pro_bonds

📃 УзАвто, узбекский государственный производитель легковых авто, на прошлой неделе раскрыл свою отчетность за 2021 по МСФО. За деталями - в телетайп.

📌 Напомним, компания работает по лицензии с GM, выпуская автомобили под маркой Chevrolet. У компании в обращении находится один выпуск еврооблигаций на $300 млн (UZAMTS 26, купон 4.75%). В настоящее время индикативная доходность выпуска составляет почти 10%, при этом спред бумаги относительно суверенной кривой Узбекистана находится вблизи своих среднеисторических значений (~195бп) до 24 февраля.

👍 Во 2 полугодии прошлого года компания добилась улучшения операционных и финансовых показателей и заработала $250 млн свободного денежного потока - во многом благодаря благоприятной динамике оборотного капитала.

🚦 В текущем году УзАвто, как ожидается, завершит инвестиции (остаток ~$100 млн) в новую производственную линию GEM. Компания планирует вернуть выпуск авто к допандемическим уровням благодаря стабильным поставкам чипов (в 1пг22 уже +47% г/г). Повышение цен по году составит в среднем ~3%. В начале года президент Узбекистана Шавкат Мирзиёев поручил УзАвто ликвидировать очереди на покупку авто и снизить сумму авансового платежа (с 85% до 50%), а правительству - расширить ассортимент машин на внутреннем рынке, снизив с февраля 2022 импортные пошлины в 2 раза. Последнее – в рамках тренда на либерализацию экономики в стране.

🔺 Мы ожидаем, что изменение политики продаж приведет к негативной динамике оборотного капитала в этом году и увеличению долговой нагрузки (но в рамках существующих ковенант по долгу). Что касается импортных пошлин – вряд ли это ослабит конкурентные позиции УзАвто в ее основном сегменте (масс-маркете). Конкуренция усилится в премиум-сегменте – однако его доля в выручке компании не более 10-15%.

❌❓ УзАвто остановила свои продажи в Россию: ей запрещает это лицензия от GM, поскольку последняя покинула российский рынок (в 2021м УзАвто экспортировала 465 авто в РФ – или 1.6% объемов на экспорт). Не исключаем, что поставки узбекских Chevrolet в Россию могут продолжиться через Казахстан, а УзАвто в итоге сможет выиграть от наложенных на Россию ограничений.

#corpbonds #uzauto

@pro_bonds

{kind=link}