Forwarded from proVenture (проВенчур)

🔥 Atlassian купил Loom за $975M: это хороший или плохой exit?

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

Вы уже наверняка знаете про эту сделку по сути – Atlassian купил Loom. Заплатили деньгами $975M, и это после последнего раунда по оценке $1.5B в мае 2021 года. То есть, на 35% ниже.

Я разбирал как-то давно, как работают ликвидационные привилегии на основе предыдущего поглощения Atlassian, но теперь за меня это уже сделали, достаточно поделиться результатом.

Представляю вам анализ Фила Хаслетта (EquityZen):

1/ Посмотрим, какие раунды поднимал Loom (я еще добавил инвесторов):

💰 Early 2016 Series Seed 2 Preferred ($0.15/sh, $622K, unknown investors)

💰 Oct 2016: Series Seed 1 Preferred ($0.37/sh, $3.1M, selected investors: General Catalyst, Point Nine, Slack Fund, Ashton Kutcher)

💰 Nov 2018: Series A Preferred ($0.74/sh, $11M, selected investors: Kleiner Perkins)

💰 Oct 2019: Series B Preferred ($2.08/sh, $28M, selected investors: Sequoia, Coatue)

💰 May 2020: Series B+ Preferred ($3.94/sh, $23.5M, selected investors: No Talking Capital)

💰 May 2021: Series C Preferred ($16.19/sh, $130M, selected investors: a16z, ICONIQ)

2/ Как выглядит сейчас (предположительно) структура акционеров по классам?

▪️Common Stock: ~45M shares, 45%

▪️Seed 1: 4.3M shares, 4%

▪️Seed 2: 8.4M shares, 8%

▪️Series A: 14.4M shares, 15%

▪️Series B: 13.5M shares, 14%

▪️Series B+: 5.9M shares, 6%

▪️Series C: 8M shares, 8%

3/ Судя по информации Фила, у Loom не было каких-то особых условий кроме 1x liquidation preference. Тогда распределение для инвесторов будет выглядеть следующим образом:

▪️Seed 1: 64x

▪️Seed 2: 25x

▪️Series A: 12.5x

▪️Series B: 4.5x

▪️Series B+: 2.3x

▪️Series C: 1.0x

4/ Да, a16z не потерял 35% на своей инвестиции, потому что они вернули привилегии. Остальные же вернули уже больше привилегий и просто конвертировались в капитал. Похоже, что все довольны (по крайней мере не расстроены).

5/ Получается, что common stock вернули порядка $400M. Это фаундеры, команда и проч. Не знаю, покупал ли кто-то Loom активно на вторичном рынке, но тогда там как раз потеря 35%. А так получается, что фаундеры неплохо заработали (если предположить, что ~10% на команду тоже направили, то и те получили вполне себе солидные $100M). И кому какое дело, что до unicorn выхода не дотянули всего каких-то $25M.

6/ Ах да, еще по мультипликатору – я погуглил, судя по всему, у Loom runrate был $35M в 2021 году (Latka) и $41M в 2022 году (Growjo). Если это так, то ❗️Atlassian выложил ~24x выручек, WOW!

Пост Фила в Linkedin с разбором сделки: https://www.linkedin.com/feed/update/urn:li:activity:7118308684660645888/

@proVenture

#unicorns #exits

{kind=link}

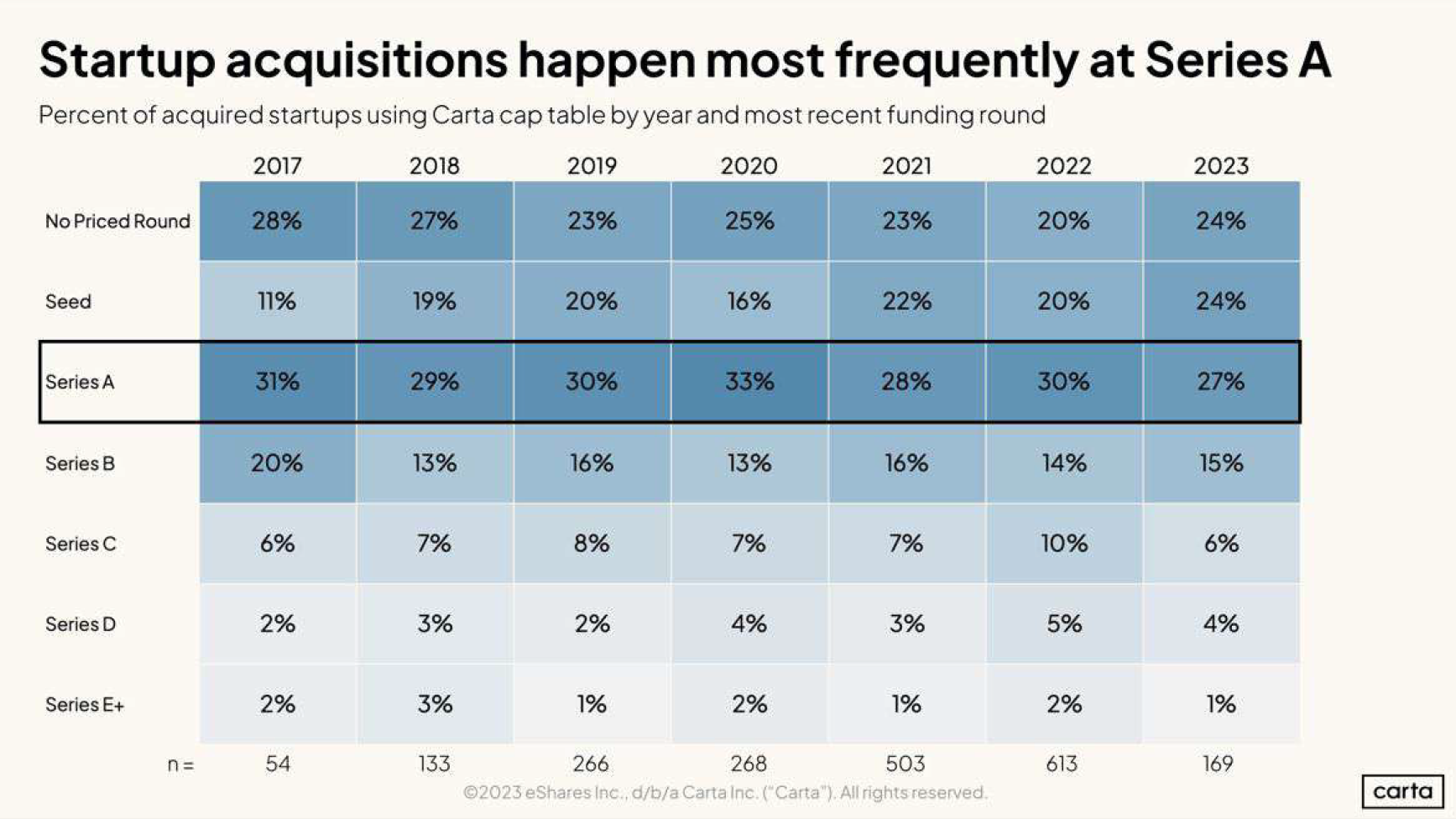

Forwarded from proVenture (проВенчур)

Когда стартап чаще всего продается стратегу?

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

Павел Маж (ex-Warsaw Equity Group) выложил подборку графиков от Carta на тему M&A на венчурном рынке.

💡Основной инсайт: в основном стартапы продаются после Series A (27% сделок в 2023 году и до 33% в 2020 году), и в основном у стартапов менее 10 сотрудников (38% сделок).

1/ Любопытно еще посмотреть на самые популярные стадии выхода по вертикалям:

▪️SaaS: Series A (31%);

▪️Consumer: Pre-seed = Series A (29%);

▪️Healthcare: Series A (28%);

▪️Fintech: Series A (33%);

▪️Hardware: Pre-seed (28%);

▪️AdTech: Series A (28%);

▪️Education: Series A (36%);

▪️Pharma/Biotech: Series B (30%);

▪️Energy: Pre-seed (36%).

2/ Отбиваются от средней Hardware, Energy и Consumer, где первое место занимает (в случае с Consumer разделяет) Pre-seed. А Pharma/Biotech продается обычно позже – долго инвестируют в испытания до того, как стратегам это становится интересным.

👉 Смотрите детальнее в посте Павла в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7226482192879673344/ или смотрите в подборке в документе ниже на [3 страницы].

@proVenture

#howtovc #exits

{kind=link}

Forwarded from proVenture (проВенчур)

🚪 Exits in emerging markets.

Прикольная заметка попалась на просторах Linkedin'а, но привела к статье Робина Батлера (Sturgeon Capital)

Робин рассуждает о том, как обеспечить доходность инвесторам на развивающихся рынках, ну а для нас это референс оценок некоторых M&A сделок.

1/ Что в скоупе?

◽️ 9 сделок;

◽️ С 2018 по 2023 год;

◽️ Разные сектора от финтека, b2b SaaS cloud до travel, b2c commerce, fashion и т.п.;

◽️ География разная но есть страны СНГ - Узбекистан 🇺🇿, Грузия 🇬🇪, Казахстан 🇰🇿, например;

◽️ Покупатели тоже разные - как крупные игроки, так и региональные.

2/ Каковы же мультипликаторы к выручке?

◼️ Медиана 3.88х;

◼️ Максимум 7.48х;

◼️ Минимум 0.06х (это какой-то совсем странный мульт).

3/ Не очень-то высоко, правда? Фаундерам, которые работают на этих рынках, на заметку и инвесторам тоже.

👉 Ссылка на статью в блоге: https://sturgeoncapital.substack.com/p/exits-in-emerging-markets

@proVenture

#exits #howtovc

Прикольная заметка попалась на просторах Linkedin'а, но привела к статье Робина Батлера (Sturgeon Capital)

Робин рассуждает о том, как обеспечить доходность инвесторам на развивающихся рынках, ну а для нас это референс оценок некоторых M&A сделок.

1/ Что в скоупе?

◽️ 9 сделок;

◽️ С 2018 по 2023 год;

◽️ Разные сектора от финтека, b2b SaaS cloud до travel, b2c commerce, fashion и т.п.;

◽️ География разная но есть страны СНГ - Узбекистан 🇺🇿, Грузия 🇬🇪, Казахстан 🇰🇿, например;

◽️ Покупатели тоже разные - как крупные игроки, так и региональные.

2/ Каковы же мультипликаторы к выручке?

◼️ Медиана 3.88х;

◼️ Максимум 7.48х;

◼️ Минимум 0.06х (это какой-то совсем странный мульт).

3/ Не очень-то высоко, правда? Фаундерам, которые работают на этих рынках, на заметку и инвесторам тоже.

👉 Ссылка на статью в блоге: https://sturgeoncapital.substack.com/p/exits-in-emerging-markets

@proVenture

#exits #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

🌅 Midmarket M&A оживает в этом году.

Об этом свидетельствуют данные Carta о динамике поглощений стартапов.

Carta выделяет две категории – стартапы, которые подняли менее $10M и которые подняли $10M и более.

1/ Посмотрим на общую цифру:

▪️Q3’23: 131

▪️Q4’23: 144

▪️Q1’24: 151

▪️Q2’24: 158

▪️Q3’24: 170

🔹Динамика явно положительная.

2/ Давайте посмотрим отдельно категорию в $10M+, потому что на такие сделки уже практически без вариантов тратятся деньги (ну или акционерный капитал в виде свопа), это не возможные поглощения за бесценок, чтобы не закрывать фирму:

▪️Q3’23: 55

▪️Q4’23: 52

▪️Q1’24: 69

▪️Q2’24: 69

▪️Q3’24: 77

🔹А тут еще лучше видно, что количество сделок значительно выросло.

3/ Любопытно, что по общему количеству M&A сделок мы уже на уровне пикровых значений в Q1’22-Q2’22, когда было 177-179, а по количеству поглощений стартапов $10M+ так и вовсе достигли пикового уровня в 77 сделок от Q3’22.

4/ В целом сейчас огромное количество стартапов делает две вещи параллельно – ищет инвесторов для раунда, и пытается найти покупателей на весь бизнес. Такой рынок, но главное управлять этим процессом здраво, за двумя зайцами, как говорится, может и не получиться.

👉 Ссылка на пост Питера Уолкера (Carta) с этой статистикой: https://www.linkedin.com/feed/update/urn:li:activity:7256791999981203458/

@proVenture

#M&A #exits #research #trends

Об этом свидетельствуют данные Carta о динамике поглощений стартапов.

Carta выделяет две категории – стартапы, которые подняли менее $10M и которые подняли $10M и более.

1/ Посмотрим на общую цифру:

▪️Q3’23: 131

▪️Q4’23: 144

▪️Q1’24: 151

▪️Q2’24: 158

▪️Q3’24: 170

🔹Динамика явно положительная.

2/ Давайте посмотрим отдельно категорию в $10M+, потому что на такие сделки уже практически без вариантов тратятся деньги (ну или акционерный капитал в виде свопа), это не возможные поглощения за бесценок, чтобы не закрывать фирму:

▪️Q3’23: 55

▪️Q4’23: 52

▪️Q1’24: 69

▪️Q2’24: 69

▪️Q3’24: 77

🔹А тут еще лучше видно, что количество сделок значительно выросло.

3/ Любопытно, что по общему количеству M&A сделок мы уже на уровне пикровых значений в Q1’22-Q2’22, когда было 177-179, а по количеству поглощений стартапов $10M+ так и вовсе достигли пикового уровня в 77 сделок от Q3’22.

4/ В целом сейчас огромное количество стартапов делает две вещи параллельно – ищет инвесторов для раунда, и пытается найти покупателей на весь бизнес. Такой рынок, но главное управлять этим процессом здраво, за двумя зайцами, как говорится, может и не получиться.

👉 Ссылка на пост Питера Уолкера (Carta) с этой статистикой: https://www.linkedin.com/feed/update/urn:li:activity:7256791999981203458/

@proVenture

#M&A #exits #research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

🧮 Анатомия продажи компании за $10M: как можно структурировать сделку?

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

{kind=link}

❤1

Forwarded from proVenture (проВенчур)

📈 Какой компанией нужно быть, чтобы JP Morgan решил выводить вас на IPO?

Один слайд, но такой любопытный. Джейсон Шуман (Primary) опубликовал слайд из презентации JPMorgan на тему “IPOable” компаний (жаргонно, о компаниях, которые имеют шансы выйти на IPO в 2025 году?)

1/ Что это за звери такие?

▪️Выручка $200-300M;

▪️Рост +30-40% в год;

▪️Прибыльны хотя бы в течение 4-6 месяцев;

▪️$2B+ оценка;

▪️Predictability of Beat-and-Raise – в течение 6-8 кварталов [прим.: это означает способность превышать прогнозы аналитиков по финансовым показателям];

▪️Лидер в своей нише;

▪️Act 2.0 – успешная монетизация опционов сотрудников.

2/ Как это отличается от того, что было в 2021 году (это уже не JP Morgan, это прикидка исходя из своего опыта):

▫️$100M+ - было достаточно, чтобы выходить на IPO;

▫️Рост в идеале $50%+, а лучше 100%+;

▫️1-3 компания в своей нише;

▫️$1B+ оценка;

▫️Прибыльность не обязательна.

По разным оценкам 10-20 компаний в США ждут окна IPO, которое может открыться уже до конца этого года. Будем посмотреть, как говорится.

👉 Картинка взята отсюда: https://www.linkedin.com/posts/jasonshuman_2025-the-year-of-the-ipo-what-it-will-activity-7282115392150364161-ISYs/

@proVenture

#research #exits #ipo

Один слайд, но такой любопытный. Джейсон Шуман (Primary) опубликовал слайд из презентации JPMorgan на тему “IPOable” компаний (жаргонно, о компаниях, которые имеют шансы выйти на IPO в 2025 году?)

1/ Что это за звери такие?

▪️Выручка $200-300M;

▪️Рост +30-40% в год;

▪️Прибыльны хотя бы в течение 4-6 месяцев;

▪️$2B+ оценка;

▪️Predictability of Beat-and-Raise – в течение 6-8 кварталов [прим.: это означает способность превышать прогнозы аналитиков по финансовым показателям];

▪️Лидер в своей нише;

▪️Act 2.0 – успешная монетизация опционов сотрудников.

2/ Как это отличается от того, что было в 2021 году (это уже не JP Morgan, это прикидка исходя из своего опыта):

▫️$100M+ - было достаточно, чтобы выходить на IPO;

▫️Рост в идеале $50%+, а лучше 100%+;

▫️1-3 компания в своей нише;

▫️$1B+ оценка;

▫️Прибыльность не обязательна.

По разным оценкам 10-20 компаний в США ждут окна IPO, которое может открыться уже до конца этого года. Будем посмотреть, как говорится.

👉 Картинка взята отсюда: https://www.linkedin.com/posts/jasonshuman_2025-the-year-of-the-ipo-what-it-will-activity-7282115392150364161-ISYs/

@proVenture

#research #exits #ipo

{kind=link}

Forwarded from proVenture (проВенчур)

💪 Насколько выше шансы успеха стартапа с топовыми VC инвесторами на борту? Теперь есть данные!

Это расхожая фраза, что надо поднимать от топовых VCs. Но пытливый ум обычно сопротивляется – а что бы что? Разве мне не только деньги нужны? В венчурном инвестировании силен стадный эффект и контакты, поэтому топовые или well-connected VC в каптейбл все же делают погоду. Но теперь мы еще знаем, насколько, благодаря Pitchbook и их новому исследованию.

1/ Давайте сразу к теме, посмотрим на failure rates стартапов на разных стадиях с well-connected VCs на борту и со всеми прочими:

♦️Series A: 9.5% (well-connected) vs 19.8% (остальные)

♦️Series B: 8.5% (well-connected) vs 18.6% (остальные)

♦️Series C: 7.2% (well-connected) vs 17.7% (остальные)

♦️Series D: 4% (well-connected) vs 15.5% (остальные)

2/ А кто же может считаться well-connected? Поглядим по размеру network эффект, которые оценивает Pitchbook:

Явно самые большие:

🔹General Catalyst

🔹Lightspeed

Чуть меньше, но тоже большие:

🔸Andreessen Horowitz

🔸Bessemer Venture Partners

🔸Sequoia

🔸Khosla Ventures

🔸Gainangels

Еще чуть меньше

🔻Founders Fund

🔻Calm Ventures

🔻Kleiner Perkins

3/ В самом отчете на 37 страниц еще и оцениваются паттерны выходов и интересных стратегий, если интересно, прочитайте, но если совсем коротко, то:

Потенциал инвестиций в течение 6 следующих месяцев:

🔺Единственная вертикаль, которая имеет long-term потенциал с точки зрения инвестиций от VCs: AI&ML (остальные в красной зоне)

🔺Единственная стратегия, которая имеет long-term потенциял: venture growth

Потенциал выходов в течение 6 следующих месяцев:

🔺Сектора: AL&ML, Fintech, Healthtech, SaaS (по exit value только A&ML, Healthtech)

🔺Типы выходов: долгосрочно все в красной зоне, краткосрочно в зеленой зоне acquisitions, buyouts

4/ Pitchbook прогнозирует, что среди стартапов, которые подняли 6+ раундов 20% выйдут на IPO, а 60% будут поглощены (остальные подвисают).

👉 Ссылка на статью тут, там же ссылка на сам отчет: https://pitchbook.com/news/articles/network-effects-well-connected-vcs-lower-failure-better-returns

@proVenture

#research #trends #exits #fundraising

Это расхожая фраза, что надо поднимать от топовых VCs. Но пытливый ум обычно сопротивляется – а что бы что? Разве мне не только деньги нужны? В венчурном инвестировании силен стадный эффект и контакты, поэтому топовые или well-connected VC в каптейбл все же делают погоду. Но теперь мы еще знаем, насколько, благодаря Pitchbook и их новому исследованию.

1/ Давайте сразу к теме, посмотрим на failure rates стартапов на разных стадиях с well-connected VCs на борту и со всеми прочими:

♦️Series A: 9.5% (well-connected) vs 19.8% (остальные)

♦️Series B: 8.5% (well-connected) vs 18.6% (остальные)

♦️Series C: 7.2% (well-connected) vs 17.7% (остальные)

♦️Series D: 4% (well-connected) vs 15.5% (остальные)

2/ А кто же может считаться well-connected? Поглядим по размеру network эффект, которые оценивает Pitchbook:

Явно самые большие:

🔹General Catalyst

🔹Lightspeed

Чуть меньше, но тоже большие:

🔸Andreessen Horowitz

🔸Bessemer Venture Partners

🔸Sequoia

🔸Khosla Ventures

🔸Gainangels

Еще чуть меньше

🔻Founders Fund

🔻Calm Ventures

🔻Kleiner Perkins

3/ В самом отчете на 37 страниц еще и оцениваются паттерны выходов и интересных стратегий, если интересно, прочитайте, но если совсем коротко, то:

Потенциал инвестиций в течение 6 следующих месяцев:

🔺Единственная вертикаль, которая имеет long-term потенциал с точки зрения инвестиций от VCs: AI&ML (остальные в красной зоне)

🔺Единственная стратегия, которая имеет long-term потенциял: venture growth

Потенциал выходов в течение 6 следующих месяцев:

🔺Сектора: AL&ML, Fintech, Healthtech, SaaS (по exit value только A&ML, Healthtech)

🔺Типы выходов: долгосрочно все в красной зоне, краткосрочно в зеленой зоне acquisitions, buyouts

4/ Pitchbook прогнозирует, что среди стартапов, которые подняли 6+ раундов 20% выйдут на IPO, а 60% будут поглощены (остальные подвисают).

👉 Ссылка на статью тут, там же ссылка на сам отчет: https://pitchbook.com/news/articles/network-effects-well-connected-vcs-lower-failure-better-returns

@proVenture

#research #trends #exits #fundraising

{kind=link}