Forwarded from proVenture (проВенчур)

Go-to-market channels: horizontal vs vertical.

А я, оказывается, продолжаю тему вертикальных и горизонтальных моделей SaaS, самому прикольно от этого. Недавно писал пост с подборкой статей на тему сравнения этих моделей.

Теперь вот хочу обратить ваше внимание, что Антони Пиерри (Fletch PPM) написал интересный пост на тему сравнения go-to-market стратегий и каналов привлечения.

1️⃣ Горизонтальный SaaS – Asana:

– Сфокусирован на различных персонах из компаний различного типа;

– Поэтому утилизируются различные каналы, которые позволяют получить преимущество за счет виральности или search intent:

Примеры:

◾️ Продвижение через управляющую команду;

◾️ Контент-маркетинг;

◾️ Конференции, отраслевые выставки;

◾️ Outbound продажи;

◾️ Channel partnerships.

2️⃣ Вертикальный SaaS – Webflow:

– Сфокусирован на специфических персонах в конкретных отделах конкретных компаний отдельных отраслей. Вот так закручено;

– Поскольку таргетировать надо специфические группы клиентов/пользователей, лучше использовать каналы, которые позволяют достучаться до конкретного клиента напрямую.

Примеры:

◾️ SEO

◾️ TikTok, Reddit, Product Hunt

◾️ PLG каналы

◾️ PR

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7095049529959317504

#saas #полезное

А я, оказывается, продолжаю тему вертикальных и горизонтальных моделей SaaS, самому прикольно от этого. Недавно писал пост с подборкой статей на тему сравнения этих моделей.

Теперь вот хочу обратить ваше внимание, что Антони Пиерри (Fletch PPM) написал интересный пост на тему сравнения go-to-market стратегий и каналов привлечения.

1️⃣ Горизонтальный SaaS – Asana:

– Сфокусирован на различных персонах из компаний различного типа;

– Поэтому утилизируются различные каналы, которые позволяют получить преимущество за счет виральности или search intent:

Примеры:

◾️ Продвижение через управляющую команду;

◾️ Контент-маркетинг;

◾️ Конференции, отраслевые выставки;

◾️ Outbound продажи;

◾️ Channel partnerships.

2️⃣ Вертикальный SaaS – Webflow:

– Сфокусирован на специфических персонах в конкретных отделах конкретных компаний отдельных отраслей. Вот так закручено;

– Поскольку таргетировать надо специфические группы клиентов/пользователей, лучше использовать каналы, которые позволяют достучаться до конкретного клиента напрямую.

Примеры:

◾️ SEO

◾️ TikTok, Reddit, Product Hunt

◾️ PLG каналы

◾️ PR

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7095049529959317504

#saas #полезное

{kind=link}

Forwarded from proVenture (проВенчур)

How big will your captable get?

Любопытный график в рассылке от Carta, который показывает, сколько может быть акционеров в captable стартапа. На примере стартапов, которые поднимали пока что в 2023 году.

1/ Итак, сколько всего акционеров (сколько инвесторов и сколько сотрудников):

▪️ Priced Seed: 27 (21 => 6);

▪️ Series A: 53 (36 => 17);

▪️ Series B: 101 (58 => 42).

2/ Что любопытно:

– На Series B в таблице уже зоопарк, больше СТА разных стейкхолдеров на captable. Сложно этим уже управлять.

– Соотношение сотрудников и инвесторов меняется от стадии к стадии – доля сотрудников растет 22% => 32% => 43%. Инвесторов все равно больше, но доля и количество сотрудников увеличивается очень заметно.

3/ Это очень любопытная статистика. Я часто слышу от фаундеров, что они хотят привлечь n-е количество инвесторов, которых можно пересчитать пальцами одной руки. Условно, хочу 1 инвестора или несколько инвесторов. Бойз энд герлз, не стоит пугаться большого каптейбла! Если добавите юникорнов в реакциях, направлю еще на днях прикольную статью на эту тему – советы от фаундера, в чем может быть преимущество, если в акционерах большое количество ангелов и других инвесторов.

@proVenture

#research #полезное

Любопытный график в рассылке от Carta, который показывает, сколько может быть акционеров в captable стартапа. На примере стартапов, которые поднимали пока что в 2023 году.

1/ Итак, сколько всего акционеров (сколько инвесторов и сколько сотрудников):

▪️ Priced Seed: 27 (21 => 6);

▪️ Series A: 53 (36 => 17);

▪️ Series B: 101 (58 => 42).

2/ Что любопытно:

– На Series B в таблице уже зоопарк, больше СТА разных стейкхолдеров на captable. Сложно этим уже управлять.

– Соотношение сотрудников и инвесторов меняется от стадии к стадии – доля сотрудников растет 22% => 32% => 43%. Инвесторов все равно больше, но доля и количество сотрудников увеличивается очень заметно.

3/ Это очень любопытная статистика. Я часто слышу от фаундеров, что они хотят привлечь n-е количество инвесторов, которых можно пересчитать пальцами одной руки. Условно, хочу 1 инвестора или несколько инвесторов. Бойз энд герлз, не стоит пугаться большого каптейбла! Если добавите юникорнов в реакциях, направлю еще на днях прикольную статью на эту тему – советы от фаундера, в чем может быть преимущество, если в акционерах большое количество ангелов и других инвесторов.

@proVenture

#research #полезное

{kind=link}

Forwarded from proVenture (проВенчур)

The State of Product Onboarding.

Любопытный отчет по онбордингу клиентов от Kate Syuma и Viktoria Kharlamova (обе ex-Miro). Они опросили 80+ компаний (58% b2b фокус, 63% опрошенных продакт дизайнеры или продакт менеджеры).

1/ Какие метрики компании используют для подтверждения успешности онбординга?

▪️33.8% client activation;

▪️18.%% специальные действия пользователя;

▪️15.4% метрики удержания и engagement’а.

2/ Где чаще всего спотыкаются пользователи во время онбординга?

▪️Этап активации: ~34% (b2b), ~17% (b2c);

▪️Этап первой сессии: ~16% (b2b), ~11% (b2c).

3/ Кто отвечает за онбординг в компаниях?

▪️26% имеют выделенную growth команду;

▪️18% компаний поручают продакт менеджерам или продакт дизайнерам;

▪️14% в ответственных имеют ко-фаундеров и другую C-Level команду;

▪️6% разные продуктовые команды;

▪️4% сейлзы и customer success.

4/ Каковы топ-3 проблемы в онбординге?

b2b клиенты:

▪️Сложный интерфейс продукта;

▪️Отсутствие четких инструкций онбординга;

▪️Плохая поддержка и отсутствие тренинг ресурсов.

b2c клиенты:

▪️Слишком много информации в процессе онбординга;

▪️Отсутствие персонализации;

▪️Технические глюки.

5/ Какие стратегии онбординга используют компании? (множественный выбор)

▪️64% step-by-step tutorial;

▪️59% онбординг письма;

▪️50% советы в зависимости от контекста;

▪️50% центр помощи.

6/ Каковы наиболее успешные эксперименты с онбордингом?

b2b:

▪️Onboarding Video Tutorial (success rate ~85%);

▪️Interactive Walkthrough (success rate ~82%);

▪️Dedicated Onboarding Specialist (success rate ~80%).

b2c:

▪️Personalized welcome email (impact on activation +15%);

▪️Interactive Onboarding Tutorial (impact on activation +12%);

▪️Gamified Onboarding Process (impact on activation +10%).

Отдельно любопытные выводы из исследования:

🔹 ~5% b2b бизнесов отметили, что у клиентов возникают проблемы в онбординге даже на этапе подтверждения регистрации по имейлу, не могут кликнуть линк и все;

🔹 Если пользователь много тратит времени на product walkthrough и встроенные гайды, то его активация падает, потому что у людей есть отведенное время на продукт – и либо он тратит время на пользование самим продуктом (=активация), либо он тратит это на просмотр видео, гайдов и проч, и продукт рискует забросить;

🔹 Пользователи, дошедшие до стадии активации, имеют 3-10х более высокую конверсию в оплаты.

Еще в исследовании приводится несколько примеров провальных эксприментов с онбордингом (например, если давать начинать пользоваться без sign up, ни к чему хорошему, скорее всего, не приведет). Детальнее вы можете также прочитать про то, как исправить топ-5 ошибок в онбординге и про тулы, которые помогут улучшить организацию онбординга.

👉 В посте на Linkedin и в сообщении ниже вы можете найти саммари отчета на 15 страниц: https://www.linkedin.com/feed/update/urn:li:activity:7132412352661987328/

👉 Сам отчет на 25 страниц доступен для скачивания по ссылке: https://onboard.report/

P.S. Забавно, что когда ты оставляешь свои контакты для получения полного отчета, тебе вылетает следующее сообщение: “Thanks! We’ll send it in 24 hours!” Мне показалось любопытным, что не написано “shortly”, не написано “today”, хотя, по сути, я получил отчет на почту вчера вечером, оставив запрос днем. То есть, это можно считать и shortly и today. А впечатление осталось, что 24 hours должно быть дольше, чем today, то есть, я ожидаю, что отчетом смогу как пользователь попользоваться позже, чем хочу – по аналогии с пунктом 44 выше наверняка ухудшает конверсию. Лол.

@proVenture

#research #saas #полезное

Любопытный отчет по онбордингу клиентов от Kate Syuma и Viktoria Kharlamova (обе ex-Miro). Они опросили 80+ компаний (58% b2b фокус, 63% опрошенных продакт дизайнеры или продакт менеджеры).

1/ Какие метрики компании используют для подтверждения успешности онбординга?

▪️33.8% client activation;

▪️18.%% специальные действия пользователя;

▪️15.4% метрики удержания и engagement’а.

2/ Где чаще всего спотыкаются пользователи во время онбординга?

▪️Этап активации: ~34% (b2b), ~17% (b2c);

▪️Этап первой сессии: ~16% (b2b), ~11% (b2c).

3/ Кто отвечает за онбординг в компаниях?

▪️26% имеют выделенную growth команду;

▪️18% компаний поручают продакт менеджерам или продакт дизайнерам;

▪️14% в ответственных имеют ко-фаундеров и другую C-Level команду;

▪️6% разные продуктовые команды;

▪️4% сейлзы и customer success.

4/ Каковы топ-3 проблемы в онбординге?

b2b клиенты:

▪️Сложный интерфейс продукта;

▪️Отсутствие четких инструкций онбординга;

▪️Плохая поддержка и отсутствие тренинг ресурсов.

b2c клиенты:

▪️Слишком много информации в процессе онбординга;

▪️Отсутствие персонализации;

▪️Технические глюки.

5/ Какие стратегии онбординга используют компании? (множественный выбор)

▪️64% step-by-step tutorial;

▪️59% онбординг письма;

▪️50% советы в зависимости от контекста;

▪️50% центр помощи.

6/ Каковы наиболее успешные эксперименты с онбордингом?

b2b:

▪️Onboarding Video Tutorial (success rate ~85%);

▪️Interactive Walkthrough (success rate ~82%);

▪️Dedicated Onboarding Specialist (success rate ~80%).

b2c:

▪️Personalized welcome email (impact on activation +15%);

▪️Interactive Onboarding Tutorial (impact on activation +12%);

▪️Gamified Onboarding Process (impact on activation +10%).

Отдельно любопытные выводы из исследования:

🔹 ~5% b2b бизнесов отметили, что у клиентов возникают проблемы в онбординге даже на этапе подтверждения регистрации по имейлу, не могут кликнуть линк и все;

🔹 Если пользователь много тратит времени на product walkthrough и встроенные гайды, то его активация падает, потому что у людей есть отведенное время на продукт – и либо он тратит время на пользование самим продуктом (=активация), либо он тратит это на просмотр видео, гайдов и проч, и продукт рискует забросить;

🔹 Пользователи, дошедшие до стадии активации, имеют 3-10х более высокую конверсию в оплаты.

Еще в исследовании приводится несколько примеров провальных эксприментов с онбордингом (например, если давать начинать пользоваться без sign up, ни к чему хорошему, скорее всего, не приведет). Детальнее вы можете также прочитать про то, как исправить топ-5 ошибок в онбординге и про тулы, которые помогут улучшить организацию онбординга.

👉 В посте на Linkedin и в сообщении ниже вы можете найти саммари отчета на 15 страниц: https://www.linkedin.com/feed/update/urn:li:activity:7132412352661987328/

👉 Сам отчет на 25 страниц доступен для скачивания по ссылке: https://onboard.report/

P.S. Забавно, что когда ты оставляешь свои контакты для получения полного отчета, тебе вылетает следующее сообщение: “Thanks! We’ll send it in 24 hours!” Мне показалось любопытным, что не написано “shortly”, не написано “today”, хотя, по сути, я получил отчет на почту вчера вечером, оставив запрос днем. То есть, это можно считать и shortly и today. А впечатление осталось, что 24 hours должно быть дольше, чем today, то есть, я ожидаю, что отчетом смогу как пользователь попользоваться позже, чем хочу – по аналогии с пунктом 44 выше наверняка ухудшает конверсию. Лол.

@proVenture

#research #saas #полезное

{kind=link}

👍1

Forwarded from proVenture (проВенчур)

💰 Founder Dilution & Exit Calculator.

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

Прикольную штуку сделали ребята из FlowCog и опубликовал их основатель Adam Tzagournis. Они выложили очень простой, но очень прикольный калькулятор того, как будут размываться основатели и сколько денег получат при определенном выходе в случае привлечения определенного раунда. Сейчас оценки ниже, размытие больше, так что стоит потыкать в сценарии.

👉 Ссылка: https://canvas.flowcog.com/equity-tools

1/ Давайте попробуем задать параметры:

▪️Seed: $1M @ $9M pre

▪️Series A: $3M @ $6M pre

▪️Series B: $10M @ $40M pre

Далее уже смотреть не будем, но там можно покрутить до Series D.

2/ Посмотрим, что же получается в итоге:

🔹 Seed, предположим, был 1-2 года назад по хорошей оценке, в итоге у фаундера остается 90% и доля стоит $9M;

🔹 Series A, предположим, сейчас – это downround, оценка ниже, но нужно привлечь $3M. После Series A доля падает до ~60% и стоимость до $5.4M;

🔹 Если Series B привлекается условно по $40M pre и на $10M хотя бы, то доля стоит $24M, но падает уже до 48.2%. И это может быть проблемой в будущем, потому что на раунде B доля меньше 50%. А если основателей несколько, то еще больше вопросов;

🔹 Однако это не повод не поднимать эти $3M, сейчас лучше поднять и удержать компанию на плаву, а потом если инвесторы хорошие, то они обязательно выделять фаундерам и команде ESOP и стабилизируют ситуацию.

👉 Взял из поста Адама в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7057001935752613888/

@proVenture

#howtovc #полезное

👍1

Forwarded from proVenture (проВенчур)

The best communities to join in European tech, according to women in tech.

Мне такие темы очень нравятся, я лично очень уважаю комьюнити и во многих состою, при этом, всегда стараюсь быть активным и также очень рассчитываю на помощь по разному ряду вопросов. А что если вы высадились в новой локации? Тогда наличие комьюнити под боком будет оооочень большим подспорьем.

В общем, Sifted сделал подборку таких комьюнити по Европе, всего получилось 18. Опрашивали женщин-фаундеров и женщин-инвесторов, но особенного женского bias’а я не заметил за исключением нескольких специфических комьюнити упомянутых.

Итак, к деталям…

1/ Структура списка такая:

▪️18 комьюнити и клубов;

▪️88,000+ участников кумулятивно;

▪️6 стран: 8 клубов в UK 🇬🇧, 6 клубов в Германии 🇩🇪, по 1-му в Эстонии 🇪🇪, Бельгии 🇧🇪, Франции 🇫🇷 и даже США 🇺🇸 затесались;

▪️Большинство клубов просто объединяют фаундеров и tech people, но есть отдельные с фокусом на импакт, на ангельские инвестиции и на поддержку женщин-фаундеров.

2/ Список комьюнити (без фильтрации, по мере их изложения в статье):

▪️Evangelistas: Германия 🇩🇪, 250+ женщин ангел-инвесторов;

▪️Product Land: UK 🇬🇧, 60+ продакт лидеров;

▪️Estonian Founders Society: Эстония 🇪🇪, 150+ основателей и инвесторов;

▪️Founders Pledge: UK 🇬🇧, 2,000 предпринимателей;

▪️Voyagers: UK 🇬🇧, 2,000+ фаундеров в climate tech и healthtech;

▪️2hearts: Германия 🇩🇪, 3,000+ из 150+ стран, комьюнити фаундеров-экспатов;

▪️Greentech Alliance: Германия 🇩🇪, 3,000+ фаундеров в climate tech;

▪️The BAE HQ: UK 🇬🇧, 2,000+ участников, фокус на British-Asian предпринимателей;

▪️Muslamic Makers: UK 🇬🇧, 2,500 участников в Slack, комьюнити для мусульман;

▪️Alma Angels: UK 🇬🇧, 300+ ангелов, которые инвестируют в женщин-фаундеров;

▪️London Africa Network: UK 🇬🇧, 500+ участников, помогают африканским фаундерам;

▪️Impact Shakers: Belgium 🇧🇪, 15,000 участников, фокус на impact;

▪️Unicorns in Tech: Германия 🇩🇪, 4,000 участников;

▪️House of Beautiful Business: Германия 🇩🇪, 50,000+ участников;

▪️Newton Venture Program: UK 🇬🇧, 439 участников, комьюнити участников образовательной программы;

▪️“WVC:E“: Франция 🇫🇷, 750+ участников;

▪️DLD: Германия 🇩🇪, 1,300+ участников, расшифровывается как “Digital-Life-Design“;

▪️Endeavor: США 🇺🇸, 2,000+ фаундеров с фокусом на impact.

👉 Ссылки на комьюнити можете найти в самой статье Sifted: https://sifted.eu/articles/best-startup-communities-according-to-women

@proVenture

#howtovc #полезное

Мне такие темы очень нравятся, я лично очень уважаю комьюнити и во многих состою, при этом, всегда стараюсь быть активным и также очень рассчитываю на помощь по разному ряду вопросов. А что если вы высадились в новой локации? Тогда наличие комьюнити под боком будет оооочень большим подспорьем.

В общем, Sifted сделал подборку таких комьюнити по Европе, всего получилось 18. Опрашивали женщин-фаундеров и женщин-инвесторов, но особенного женского bias’а я не заметил за исключением нескольких специфических комьюнити упомянутых.

Итак, к деталям…

1/ Структура списка такая:

▪️18 комьюнити и клубов;

▪️88,000+ участников кумулятивно;

▪️6 стран: 8 клубов в UK 🇬🇧, 6 клубов в Германии 🇩🇪, по 1-му в Эстонии 🇪🇪, Бельгии 🇧🇪, Франции 🇫🇷 и даже США 🇺🇸 затесались;

▪️Большинство клубов просто объединяют фаундеров и tech people, но есть отдельные с фокусом на импакт, на ангельские инвестиции и на поддержку женщин-фаундеров.

2/ Список комьюнити (без фильтрации, по мере их изложения в статье):

▪️Evangelistas: Германия 🇩🇪, 250+ женщин ангел-инвесторов;

▪️Product Land: UK 🇬🇧, 60+ продакт лидеров;

▪️Estonian Founders Society: Эстония 🇪🇪, 150+ основателей и инвесторов;

▪️Founders Pledge: UK 🇬🇧, 2,000 предпринимателей;

▪️Voyagers: UK 🇬🇧, 2,000+ фаундеров в climate tech и healthtech;

▪️2hearts: Германия 🇩🇪, 3,000+ из 150+ стран, комьюнити фаундеров-экспатов;

▪️Greentech Alliance: Германия 🇩🇪, 3,000+ фаундеров в climate tech;

▪️The BAE HQ: UK 🇬🇧, 2,000+ участников, фокус на British-Asian предпринимателей;

▪️Muslamic Makers: UK 🇬🇧, 2,500 участников в Slack, комьюнити для мусульман;

▪️Alma Angels: UK 🇬🇧, 300+ ангелов, которые инвестируют в женщин-фаундеров;

▪️London Africa Network: UK 🇬🇧, 500+ участников, помогают африканским фаундерам;

▪️Impact Shakers: Belgium 🇧🇪, 15,000 участников, фокус на impact;

▪️Unicorns in Tech: Германия 🇩🇪, 4,000 участников;

▪️House of Beautiful Business: Германия 🇩🇪, 50,000+ участников;

▪️Newton Venture Program: UK 🇬🇧, 439 участников, комьюнити участников образовательной программы;

▪️“WVC:E“: Франция 🇫🇷, 750+ участников;

▪️DLD: Германия 🇩🇪, 1,300+ участников, расшифровывается как “Digital-Life-Design“;

▪️Endeavor: США 🇺🇸, 2,000+ фаундеров с фокусом на impact.

👉 Ссылки на комьюнити можете найти в самой статье Sifted: https://sifted.eu/articles/best-startup-communities-according-to-women

@proVenture

#howtovc #полезное

{kind=link}

👍2

Forwarded from proVenture (проВенчур)

🔥 Scaling Through Chaos: The Founders Guide to Building and Leading Teams from 0 to 1,000.

Index Ventures – один из топовых венчурных фондов, который вызывает только уважение. Их партнер Мартин Миньо опубликовал ссылку на новый ресурс от Index для предпринимателей, который сделали они с партнерами – не поворачивается это назвать книгой, хотя на их сайте прям написано “книга”.

1/ Синопсис в том, что Index проанализировал более 300 своих портфельных компаний и компаний с рынка.

📖 200,000 founder and employee profiles;

📈 Data from 210 of the world’s most successful startups;

⏺ 60 interviews with startup leaders.

2/ Итог в том, что у них на сайте теперь есть два полезных ресурса:

🔹 Реально книга Scaling Through Chaos (читать можно онлайн или купить в бумажной версии, PDF я не нашел).

🔹 Приложение Team Plan, нечто вроде бенчмаркинг тула по найму людей.

👉 В своем блоге Index разбирает, как использовать тул, почитайте, если вам интересно углубиться.

3/ В самой же книге 11 основных разделов:

0️⃣1️⃣ How to surf the edge of chaos;

0️⃣2️⃣ The lifecycle of startups;

0️⃣3️⃣ Foundation of success;

0️⃣4️⃣ Hiring people;

0️⃣5️⃣ Managing and retaining people;

0️⃣6️⃣ Building your leadership team;

0️⃣7️⃣ Dealing with complexity;

0️⃣8️⃣ Scaling your technical team;

0️⃣9️⃣ Scaling your GTM team;

1️⃣0️⃣ Scaling your G&A team ;

1️⃣1️⃣ Conclusion and appendices.

4/ Там ооочень много интервью и разных крутых мыслей (интервью было много, много), но есть и данные. Например, если вы пойдете в раздел 9 по скейлингу вашей GTM команды, то увидите, что:

У стартапов с хэдкаунтом до 50 человек процент GTM команды следующий:

▪️SaaS: 26%;

▪️Marketplace: 28%;

▪️B2C App: 24%;

▪️D2C: 18%.

А уже когда команда разрастается до 1,000 человек, то процент GTM команды следующий:

▪️SaaS: 36% 🟢;

▪️Marketplace: 32% 🟢;

▪️B2C App: 22% 🔴;

▪️D2C: 17% 🟡.

То есть, эта функция больше всего растет в SaaS бизнесах и в принципе растет в маркетплейсах, а в бизнесах, ориентированных на консьюмеров структура меняется и GTM имеет уже относительно меньшее значение по мере роста бизнеса и команды.

@proVenture

#howtovc #полезное

Index Ventures – один из топовых венчурных фондов, который вызывает только уважение. Их партнер Мартин Миньо опубликовал ссылку на новый ресурс от Index для предпринимателей, который сделали они с партнерами – не поворачивается это назвать книгой, хотя на их сайте прям написано “книга”.

1/ Синопсис в том, что Index проанализировал более 300 своих портфельных компаний и компаний с рынка.

📖 200,000 founder and employee profiles;

📈 Data from 210 of the world’s most successful startups;

⏺ 60 interviews with startup leaders.

2/ Итог в том, что у них на сайте теперь есть два полезных ресурса:

🔹 Реально книга Scaling Through Chaos (читать можно онлайн или купить в бумажной версии, PDF я не нашел).

🔹 Приложение Team Plan, нечто вроде бенчмаркинг тула по найму людей.

👉 В своем блоге Index разбирает, как использовать тул, почитайте, если вам интересно углубиться.

3/ В самой же книге 11 основных разделов:

0️⃣1️⃣ How to surf the edge of chaos;

0️⃣2️⃣ The lifecycle of startups;

0️⃣3️⃣ Foundation of success;

0️⃣4️⃣ Hiring people;

0️⃣5️⃣ Managing and retaining people;

0️⃣6️⃣ Building your leadership team;

0️⃣7️⃣ Dealing with complexity;

0️⃣8️⃣ Scaling your technical team;

0️⃣9️⃣ Scaling your GTM team;

1️⃣0️⃣ Scaling your G&A team ;

1️⃣1️⃣ Conclusion and appendices.

4/ Там ооочень много интервью и разных крутых мыслей (интервью было много, много), но есть и данные. Например, если вы пойдете в раздел 9 по скейлингу вашей GTM команды, то увидите, что:

У стартапов с хэдкаунтом до 50 человек процент GTM команды следующий:

▪️SaaS: 26%;

▪️Marketplace: 28%;

▪️B2C App: 24%;

▪️D2C: 18%.

А уже когда команда разрастается до 1,000 человек, то процент GTM команды следующий:

▪️SaaS: 36% 🟢;

▪️Marketplace: 32% 🟢;

▪️B2C App: 22% 🔴;

▪️D2C: 17% 🟡.

То есть, эта функция больше всего растет в SaaS бизнесах и в принципе растет в маркетплейсах, а в бизнесах, ориентированных на консьюмеров структура меняется и GTM имеет уже относительно меньшее значение по мере роста бизнеса и команды.

@proVenture

#howtovc #полезное

{kind=link}

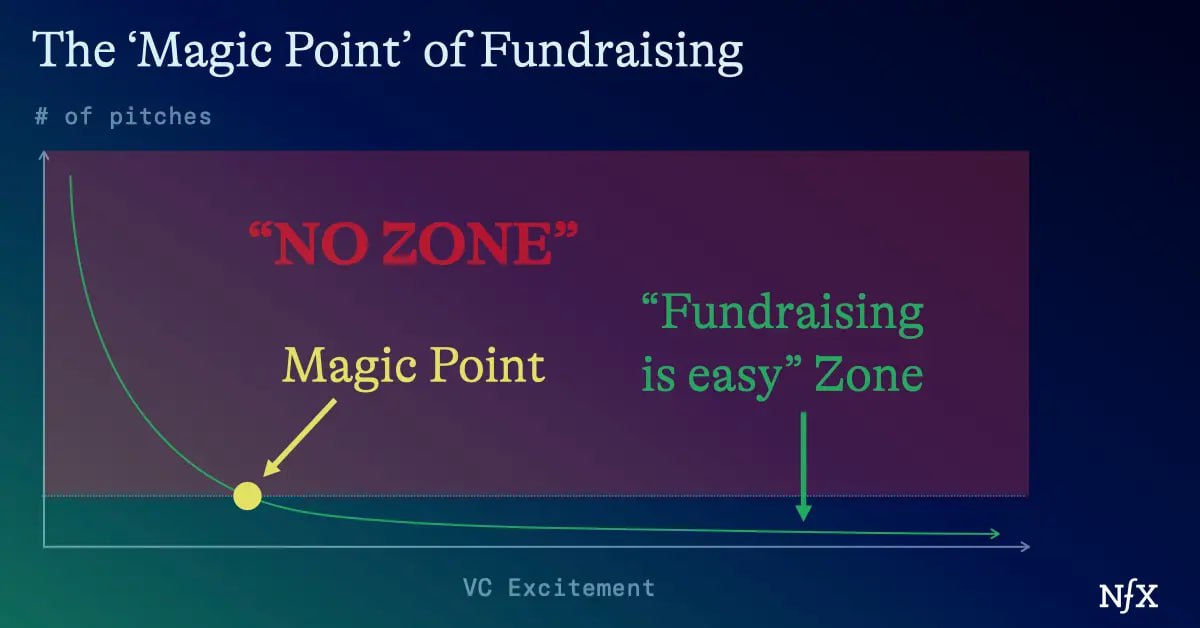

Forwarded from proVenture (проВенчур)

Rising Above the Noise.

Омри Дрори (NFX) выпустил визионерского плана колонку на тему в принципе зачем венчурные инвесторы инвестируют и как формируется у них mindset.

Прочитайте ее сами целиком, это интересно, но хотелось бы выделить один любопытный момент – это magic point of fundraising.

1/ Омри очень лаконично структурирует два противоречивых вайба – наверняка кто-то из ваших знакомых фаундеров говорит, что поднять денег просто невозможно, что ни делай, а кто-то говорит, что это прошло нереально просто, изи, как по маслу и так далее.

2/ Но почему же так? Омри отмечает, что есть некая магическая точка, после пересечения которой все становится просто – вы легко поднимаете раунд. Ваша история считается достаточно убедительной для инвесторов, все складывается в вашу пользу. Если вы выше этой точки/линии, то как бы вы ни были к ней близки, вы все равно в зоне некоторого шума, когда вам все говорят нет.

3/ Как же поднимать, находясь выше этой линии в зоне шума? Нужно доработать три аспекта:

▪️Доказать, что вы можете быть достаточно большими. Классический инвестор ранней стадии делает ставку на то, что есть достаточно вероятный сценарий, который вернет десятки иксов на инвестицию, а это невозможно без того, чтобы бизнес мог стать достаточно большим.

▪️Доказать, что в бизнесе и продукте есть значимая дифференциация. Классический инвестор ранней стадии не заработает нужную доходность на клоне Google.

▪️Доказать, что у вас самая лучшая команда.

4/ Все это выглядит достаточно банально, но интуитивно прям верно – иногда ты совсем не можешь понять, что такого изменилось, что инвесторы становятся convinced. Надо быть упорным, уверенным, решительным, идти к своей цели, и тогда вы обязательно выйдете из этой зоны шума.

👉 Ссылка на статью Омри: https://www.nfx.com/post/scientists-view-vc

@proVenture

#полезное #howtovc

Омри Дрори (NFX) выпустил визионерского плана колонку на тему в принципе зачем венчурные инвесторы инвестируют и как формируется у них mindset.

Прочитайте ее сами целиком, это интересно, но хотелось бы выделить один любопытный момент – это magic point of fundraising.

1/ Омри очень лаконично структурирует два противоречивых вайба – наверняка кто-то из ваших знакомых фаундеров говорит, что поднять денег просто невозможно, что ни делай, а кто-то говорит, что это прошло нереально просто, изи, как по маслу и так далее.

2/ Но почему же так? Омри отмечает, что есть некая магическая точка, после пересечения которой все становится просто – вы легко поднимаете раунд. Ваша история считается достаточно убедительной для инвесторов, все складывается в вашу пользу. Если вы выше этой точки/линии, то как бы вы ни были к ней близки, вы все равно в зоне некоторого шума, когда вам все говорят нет.

3/ Как же поднимать, находясь выше этой линии в зоне шума? Нужно доработать три аспекта:

▪️Доказать, что вы можете быть достаточно большими. Классический инвестор ранней стадии делает ставку на то, что есть достаточно вероятный сценарий, который вернет десятки иксов на инвестицию, а это невозможно без того, чтобы бизнес мог стать достаточно большим.

▪️Доказать, что в бизнесе и продукте есть значимая дифференциация. Классический инвестор ранней стадии не заработает нужную доходность на клоне Google.

▪️Доказать, что у вас самая лучшая команда.

4/ Все это выглядит достаточно банально, но интуитивно прям верно – иногда ты совсем не можешь понять, что такого изменилось, что инвесторы становятся convinced. Надо быть упорным, уверенным, решительным, идти к своей цели, и тогда вы обязательно выйдете из этой зоны шума.

👉 Ссылка на статью Омри: https://www.nfx.com/post/scientists-view-vc

@proVenture

#полезное #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Investor Due Diligence Checklist.

Международный юрист Кристина Субботина (ex-Cooley, ex-Ross Law Group) поделилась любопытным чеклистом, полезным как для фаундера, так и для VC инвестора.

Это чеклист юридической готовности стартапа для инвестиций.

Ссылка на скачивание чеклиста (там нужно контакты оставить и потом сразу можно его скачать): https://stan.store/kristinasubbotina/p/get-my-free-investor-due-diligence-checklist

1/ В чеклисте 10 секций:

▪️Incorporation & Bylaws

▪️Founders

▪️Emoloyees & Consultants

▪️Cap table & Pro forma

▪️Board & Stockholder Consents

▪️Litigation & Regulatory

▪️Securities Laws

▪️Intellectual Property

▪️Contacts

▪️Business Plan & Financials

2/ Также в чеклисте есть не только документы, но и considerations.

Достаточно удобно, но вам все равно надо будет перевести в формат google sheet или какой-то аналогичной таблички.

👉 Чеклист взялся из вот этого поста: https://www.linkedin.com/in/kristinasubbotinaesq/details/experience/

@proVenture

#полезное

Международный юрист Кристина Субботина (ex-Cooley, ex-Ross Law Group) поделилась любопытным чеклистом, полезным как для фаундера, так и для VC инвестора.

Это чеклист юридической готовности стартапа для инвестиций.

Ссылка на скачивание чеклиста (там нужно контакты оставить и потом сразу можно его скачать): https://stan.store/kristinasubbotina/p/get-my-free-investor-due-diligence-checklist

1/ В чеклисте 10 секций:

▪️Incorporation & Bylaws

▪️Founders

▪️Emoloyees & Consultants

▪️Cap table & Pro forma

▪️Board & Stockholder Consents

▪️Litigation & Regulatory

▪️Securities Laws

▪️Intellectual Property

▪️Contacts

▪️Business Plan & Financials

2/ Также в чеклисте есть не только документы, но и considerations.

Достаточно удобно, но вам все равно надо будет перевести в формат google sheet или какой-то аналогичной таблички.

👉 Чеклист взялся из вот этого поста: https://www.linkedin.com/in/kristinasubbotinaesq/details/experience/

@proVenture

#полезное

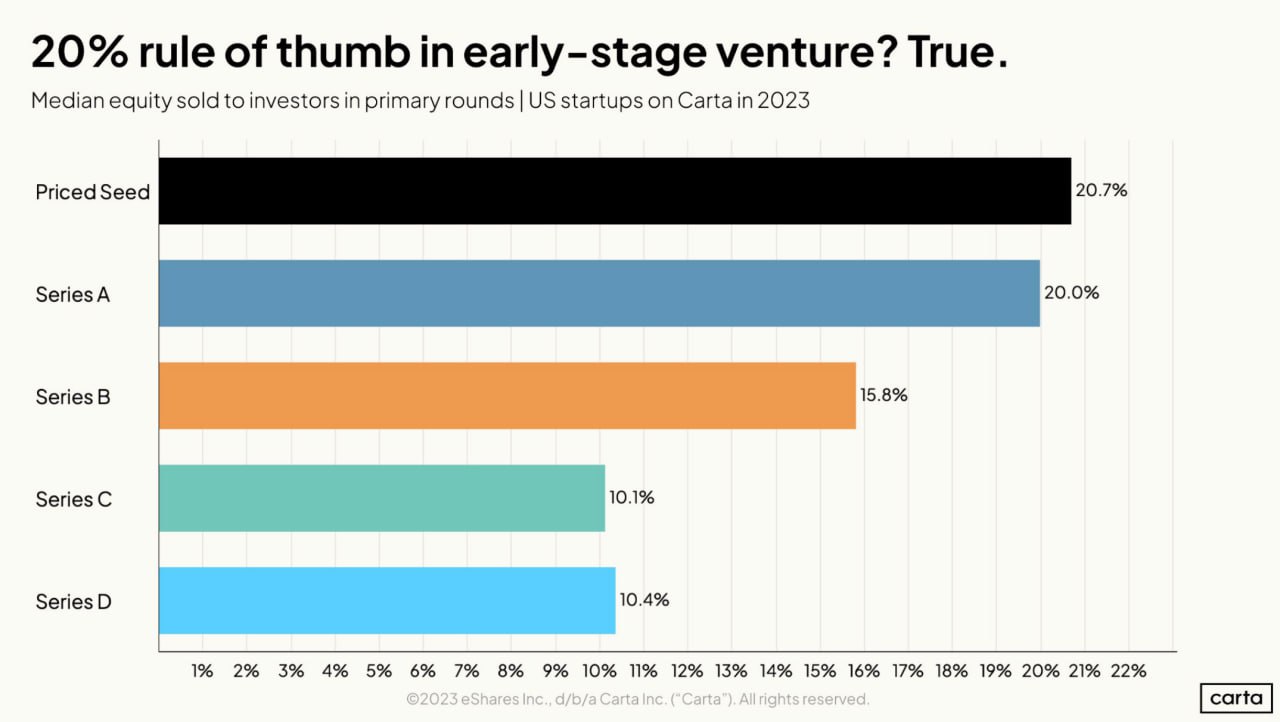

Forwarded from proVenture (проВенчур)

Thinking about founder dilution.

Carta сделала неплохой отчет, который показывает разные грани размытия собственности основателей – раунды привлекают, отдают долю команде, адвайзерам и т.п. Хорошая подборка, позволяет понять, когда и где от вас отщипнут кусочек.

1/ Для начала информация, о которой уже выше писали – у основателя остается порядка 22% перед IPO. Может быть даже 5%, это не приговор.

2/ Чаще всего (в 36% случаев) – у стартапа 2 со-основателя. В 56% случаев распределение неэквивалентно – у кого-то из основателей доля больше, чем у другого (чаще 55% на 45%).

P.S. Обращаю внимание, что 1 основатель (solo founder) встречается в 26% случаев, к слову о теме, которую мы обсуждали – это (уже) никакое не исключение из правил, а вполне себе часто встречающаяся история.

3/ Адвайзерам дается 0.1%-0.25% на seed/pre-seed (по медиане). Первому сотруднику дается 1%, далее снижается до 0.17% десятому сотруднику. Всего ESOP составляет от 12.9% до 19.6% (по медиане) в зависимости от размера бизнеса – и самый максимальный персентиль (75%-й) в стартапах от $1B-$10B на уровне 25.5%.

4/ Сколько отдается на раундах инвесторам? Посмотрим на медианы по 2023 году по стадиям:

▪️Priced Seed: 20.7%;

▪️Series A: 20.0%;

▪️Series B: 15.8%;

▪️Series C: 10.1%;

▪️Series D: 10.4%.

5/ Но еще бывают промежуточные раунды. Посмотрим, каков уровень медианного размытия на бридж раундах по стадиям (в скобках какой % составляют бриджи от всех раундов по стадии в 2023 году):

🔹Priced Seed: 13.8% (37%);

🔹Series A: 9.9% (39%);

🔹Series B: 7.1% (37%);

🔹Series C: 5.1% (33%);

🔹Series D: n/a (12%).

👉 Читайте детальнее в презентации в приложенном файле ниже на 29 страниц, а также по ссылке в посте Питера Уолкера: https://www.linkedin.com/feed/update/urn:li:activity:7208526071959363586/

@proVenture

#полезное #howtovc

Carta сделала неплохой отчет, который показывает разные грани размытия собственности основателей – раунды привлекают, отдают долю команде, адвайзерам и т.п. Хорошая подборка, позволяет понять, когда и где от вас отщипнут кусочек.

1/ Для начала информация, о которой уже выше писали – у основателя остается порядка 22% перед IPO. Может быть даже 5%, это не приговор.

2/ Чаще всего (в 36% случаев) – у стартапа 2 со-основателя. В 56% случаев распределение неэквивалентно – у кого-то из основателей доля больше, чем у другого (чаще 55% на 45%).

P.S. Обращаю внимание, что 1 основатель (solo founder) встречается в 26% случаев, к слову о теме, которую мы обсуждали – это (уже) никакое не исключение из правил, а вполне себе часто встречающаяся история.

3/ Адвайзерам дается 0.1%-0.25% на seed/pre-seed (по медиане). Первому сотруднику дается 1%, далее снижается до 0.17% десятому сотруднику. Всего ESOP составляет от 12.9% до 19.6% (по медиане) в зависимости от размера бизнеса – и самый максимальный персентиль (75%-й) в стартапах от $1B-$10B на уровне 25.5%.

4/ Сколько отдается на раундах инвесторам? Посмотрим на медианы по 2023 году по стадиям:

▪️Priced Seed: 20.7%;

▪️Series A: 20.0%;

▪️Series B: 15.8%;

▪️Series C: 10.1%;

▪️Series D: 10.4%.

5/ Но еще бывают промежуточные раунды. Посмотрим, каков уровень медианного размытия на бридж раундах по стадиям (в скобках какой % составляют бриджи от всех раундов по стадии в 2023 году):

🔹Priced Seed: 13.8% (37%);

🔹Series A: 9.9% (39%);

🔹Series B: 7.1% (37%);

🔹Series C: 5.1% (33%);

🔹Series D: n/a (12%).

👉 Читайте детальнее в презентации в приложенном файле ниже на 29 страниц, а также по ссылке в посте Питера Уолкера: https://www.linkedin.com/feed/update/urn:li:activity:7208526071959363586/

@proVenture

#полезное #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

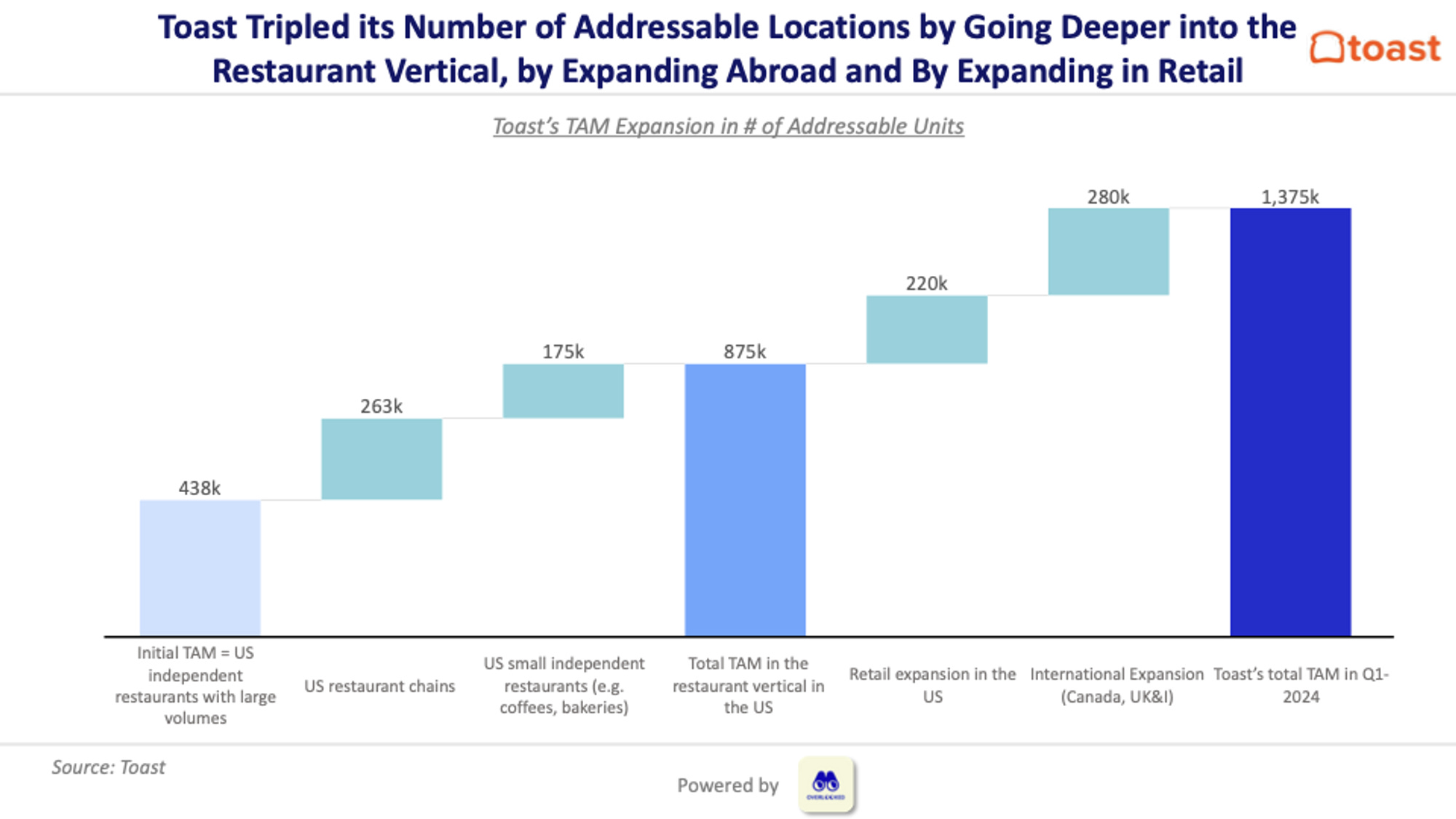

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

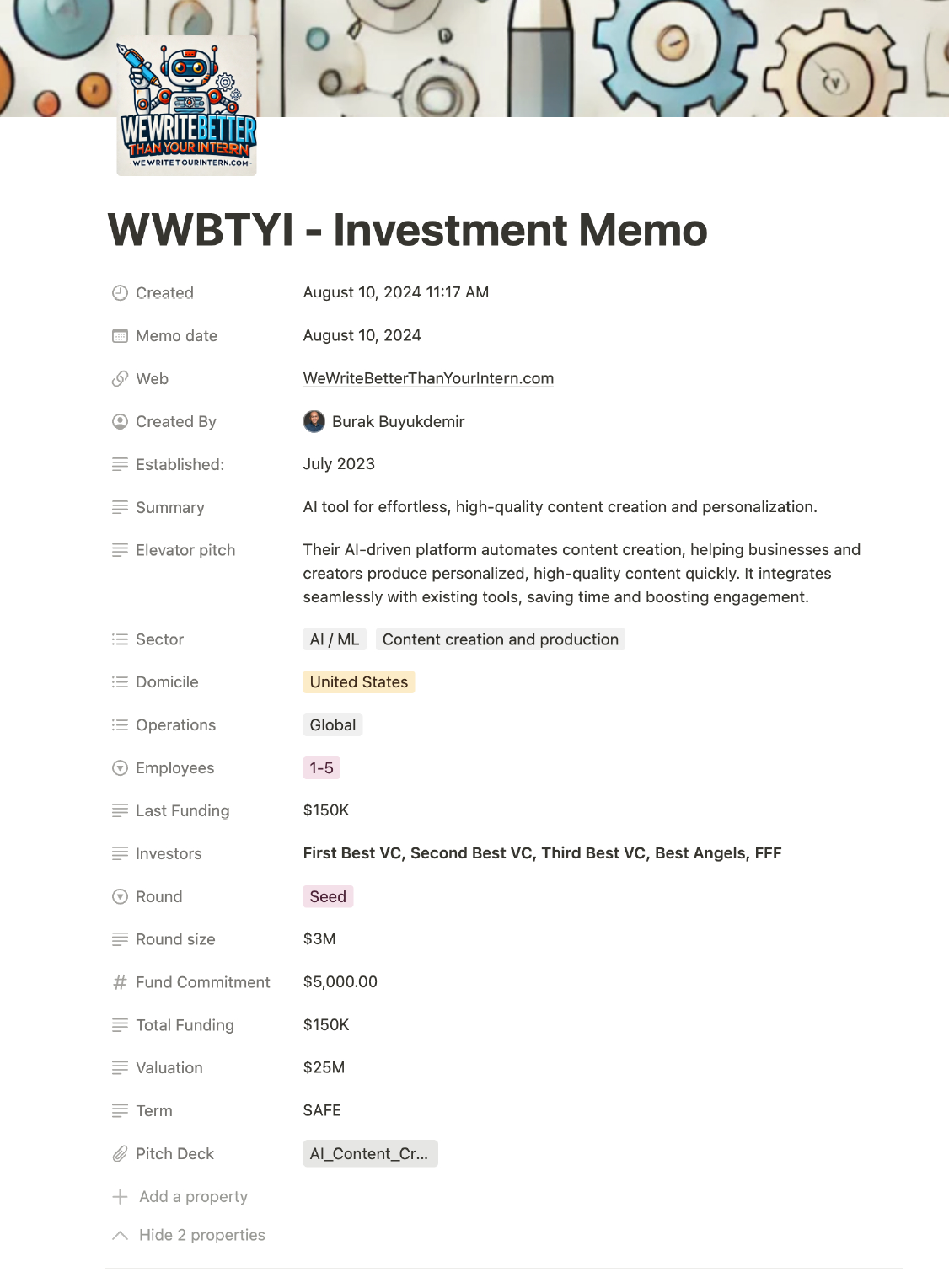

👀 Пример мемо по оценке стартапа от инвестора-интуита.

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Must read пост по поводу того, что нужно знать, когда просишь интро на VC инвесторов.

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

🤯 The VC Analyst Handbook - Venture Funds.

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

Go-to-Market Milestones: A Roadmap for Scaling Your Startup.

Действительно интересный гайд по тому, как оценивать свой рынок и формировать go-to-market стратегию. Его написал Шон Эллис (ex-Bounce, Dropbox, Eventbrite, Lookout, and LogMeIn) вместе с Майей Войе (GTM-консультант).

1/ Начнем с того, что go-to-market состоит из 4 стадий:

▪️Problem-Solution-Fit: самое начало, первые пользователи (иногда платящие). Мы проверяем, можем ли мы для FFF клиентов решить проблему.

▪️Product-Market-Fit: на этой стадии уже есть понимание, что клиенты готовы платить, выручка растет, retention тоже.

▪️Go-to-market fit: на этом этапе мы понимаем, что наши GTM могут масштабироваться, наращиваем команду и продажи.

▪️Scaling: ищем новые рынки, новый дополнительный PMF, запускаем новые продукты.

2/ Каковы же ключевые реперные точки (milestones) для стартапа в поисках go-to-market fit?

▫️Для начала нужно найти ранние сигналы наличия PMF – для этого есть фреймворк из 9 шагов (от идеи до MVP и потом до анализа).

▫️Нужно сфокусироваться на метриках, которые имеют значение – обычно у компании есть одна NSM (North Star Metric), но много OMTM (one-time metric that matters) – последние могут меняться каждые 2-6 месяцев в зависимости от фокуса. Анализ метрик позволит вам получить инсайты, которые позволят действовать дальше.

▫️Выявить ключевой value для клиента – нужно по максимуму упростить технические моменты (типа процесса онбординга) и выявить причины активации, удержания и продления подписок.

Применить бизнес модель. Если вы поняли ценность продукта, то важно уже из него делать бизнес и продавать вовсю. Для этого существуют 5 методов определения прайсинга (читайте подробнее в статье).

▫️Далее стоит найти масштабируемые каналы GTM – как это сделать распишем чуть ниже.

▫️Фокусируйтесь на brand experience вместо brand awareness – это очень глубокая мысль. Позитивный опыт гораздо более важен в долгосрочном периоде, чем просто осведомленность о бренде.

▫️CEO-led growth – часто на следующем этапе очень многое зависит от CEO, именно он обладает всеми предыдущими знаниями и способен дать импульс росту продаж компании.

▫️Адаптируйтесь по мере насыщения каналов – например, можете аллоцировать 80% ресурсов на работу с продвинутыми GTM каналами, а 10-20% на эксперименты и поиск новых каналов.

▫️Стройте компанию, которая способна масштабироваться (build for scale). Это очень важно, чтобы в компании были выстроены процессы для масштабирования не только штата, но и инфраструктуры, процессов и других элементов.

3/ Отдельно рассмотрим один фреймворк – как искать масштабируемые GTM стратегии? Смотрите ее в приложении.

🔹Поговорите с вашими клиентами – поймите их путь с покупке и то, как они искали решение для себя.

🔹Проведите исследование ваших конкурентов – что они делают? Как привлекают клиентов? Можете использовать Competitors app, Similarweb, Semrush для начала.

🔹Сыграйте на ваших сильных сторонах – может быть, вы хорошо пишите или хорошо получаетесь на камеру? Используйте это в формировании GTM каналов.

🔹Выберете 2-3 стратегии и протестируйте – inbound/outbound, community, ABM и прочее.

🔹Оставьте выбранные каналы на некоторое время, хотя бы на 1-3 месяца. Так вы получите критическую массу данных, чтобы проверить эффективность.

4/ Авторы отмечают, что в целом очень важно держаться курса, стараться не пропускать этапы. Укрепление ваших усилий в GTM не только и не столько заключается в стратегии spray and pray, сколько в beachhead стратегии, когда у вас создается основа развития дополнительных GTM каналов.

👉 Ссылка на полную статью с КУЧЕЙ полезных схем: https://seanellis.substack.com/p/go-to-market-milestones-a-roadmap

@proVenture

#howtovc #полезное #edu

Действительно интересный гайд по тому, как оценивать свой рынок и формировать go-to-market стратегию. Его написал Шон Эллис (ex-Bounce, Dropbox, Eventbrite, Lookout, and LogMeIn) вместе с Майей Войе (GTM-консультант).

1/ Начнем с того, что go-to-market состоит из 4 стадий:

▪️Problem-Solution-Fit: самое начало, первые пользователи (иногда платящие). Мы проверяем, можем ли мы для FFF клиентов решить проблему.

▪️Product-Market-Fit: на этой стадии уже есть понимание, что клиенты готовы платить, выручка растет, retention тоже.

▪️Go-to-market fit: на этом этапе мы понимаем, что наши GTM могут масштабироваться, наращиваем команду и продажи.

▪️Scaling: ищем новые рынки, новый дополнительный PMF, запускаем новые продукты.

2/ Каковы же ключевые реперные точки (milestones) для стартапа в поисках go-to-market fit?

▫️Для начала нужно найти ранние сигналы наличия PMF – для этого есть фреймворк из 9 шагов (от идеи до MVP и потом до анализа).

▫️Нужно сфокусироваться на метриках, которые имеют значение – обычно у компании есть одна NSM (North Star Metric), но много OMTM (one-time metric that matters) – последние могут меняться каждые 2-6 месяцев в зависимости от фокуса. Анализ метрик позволит вам получить инсайты, которые позволят действовать дальше.

▫️Выявить ключевой value для клиента – нужно по максимуму упростить технические моменты (типа процесса онбординга) и выявить причины активации, удержания и продления подписок.

Применить бизнес модель. Если вы поняли ценность продукта, то важно уже из него делать бизнес и продавать вовсю. Для этого существуют 5 методов определения прайсинга (читайте подробнее в статье).

▫️Далее стоит найти масштабируемые каналы GTM – как это сделать распишем чуть ниже.

▫️Фокусируйтесь на brand experience вместо brand awareness – это очень глубокая мысль. Позитивный опыт гораздо более важен в долгосрочном периоде, чем просто осведомленность о бренде.

▫️CEO-led growth – часто на следующем этапе очень многое зависит от CEO, именно он обладает всеми предыдущими знаниями и способен дать импульс росту продаж компании.

▫️Адаптируйтесь по мере насыщения каналов – например, можете аллоцировать 80% ресурсов на работу с продвинутыми GTM каналами, а 10-20% на эксперименты и поиск новых каналов.

▫️Стройте компанию, которая способна масштабироваться (build for scale). Это очень важно, чтобы в компании были выстроены процессы для масштабирования не только штата, но и инфраструктуры, процессов и других элементов.

3/ Отдельно рассмотрим один фреймворк – как искать масштабируемые GTM стратегии? Смотрите ее в приложении.

🔹Поговорите с вашими клиентами – поймите их путь с покупке и то, как они искали решение для себя.

🔹Проведите исследование ваших конкурентов – что они делают? Как привлекают клиентов? Можете использовать Competitors app, Similarweb, Semrush для начала.

🔹Сыграйте на ваших сильных сторонах – может быть, вы хорошо пишите или хорошо получаетесь на камеру? Используйте это в формировании GTM каналов.

🔹Выберете 2-3 стратегии и протестируйте – inbound/outbound, community, ABM и прочее.

🔹Оставьте выбранные каналы на некоторое время, хотя бы на 1-3 месяца. Так вы получите критическую массу данных, чтобы проверить эффективность.

4/ Авторы отмечают, что в целом очень важно держаться курса, стараться не пропускать этапы. Укрепление ваших усилий в GTM не только и не столько заключается в стратегии spray and pray, сколько в beachhead стратегии, когда у вас создается основа развития дополнительных GTM каналов.

👉 Ссылка на полную статью с КУЧЕЙ полезных схем: https://seanellis.substack.com/p/go-to-market-milestones-a-roadmap

@proVenture

#howtovc #полезное #edu

{kind=link}

❤1

Forwarded from proVenture (проВенчур)

🌪 Как может выглядеть воронка пайплайн проектов у венчурного инвестора?

Хьюго Рауш (Microsoft) сделал гайд по тому, как готовить дэк стартапа. Для вас, дорогие читатели, он Америку не должен открывать, потому что в канале были ресурсы и по-лучше, но он опубликовал пост в Linkedin, в котором была ссылка на сам гайд, и в этих двух источниках он приложил сразу два графика с воронкой пайплайна венчурного фонда.

Нет понимания, насколько они реальные, а не гипотетические, но на реальные вполне смахивают. Посмотрим:

▪️Вариант 1:

▫️Considered: 100%;

▫️Met management: 25%;

▫️Review with partners: 10%;

▫️Due diligence: 6%;

▫️Term sheet offered: 4.6%;

▫️Close: 2%.

▪️Вариант 2:

▫️Inbound application: 100% (3,000);

▫️Considered seriously: 6.7% (200);

▫️Funded: 0.7% (20).

Скорее ближе к правде второй вариант, к сожалению. Но в общем смысле что можно вынести отсюда:

🔹Серьезно рассматривается 6-10% сделок;

🔹В 77% случаев если есть дью дил, то вы получаете term sheet;

🔹В более чем 50% сделок, где инвестор дает term sheet, он в итоге не попадает.

👉 Все же ссылка на гайд, если вам интересно.

@proVenture

#howtovc #полезное

Хьюго Рауш (Microsoft) сделал гайд по тому, как готовить дэк стартапа. Для вас, дорогие читатели, он Америку не должен открывать, потому что в канале были ресурсы и по-лучше, но он опубликовал пост в Linkedin, в котором была ссылка на сам гайд, и в этих двух источниках он приложил сразу два графика с воронкой пайплайна венчурного фонда.

Нет понимания, насколько они реальные, а не гипотетические, но на реальные вполне смахивают. Посмотрим:

▪️Вариант 1:

▫️Considered: 100%;

▫️Met management: 25%;

▫️Review with partners: 10%;

▫️Due diligence: 6%;

▫️Term sheet offered: 4.6%;

▫️Close: 2%.

▪️Вариант 2:

▫️Inbound application: 100% (3,000);

▫️Considered seriously: 6.7% (200);

▫️Funded: 0.7% (20).

Скорее ближе к правде второй вариант, к сожалению. Но в общем смысле что можно вынести отсюда:

🔹Серьезно рассматривается 6-10% сделок;

🔹В 77% случаев если есть дью дил, то вы получаете term sheet;

🔹В более чем 50% сделок, где инвестор дает term sheet, он в итоге не попадает.

👉 Все же ссылка на гайд, если вам интересно.

@proVenture

#howtovc #полезное

{kind=link}

Forwarded from proVenture (проВенчур)

🧮 Анатомия продажи компании за $10M: как можно структурировать сделку?

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

Оживающий M&A рынок наталкивает нас на размышления о том, как продавать компании.

Дирк Салмер (Saas Group) опубликовал полезную картинку, где расписал 4 популярных компоненты формирования стоимости выкупа SaaS бизнеса. Он называет это 4 вариантами, но на самом деле речь идет про компоненты. Давайте их рассмотрим.

1/ Какие компоненты могут составлять сумму M&A сделки?

🔹Cash – денежные средства, тут все просто.

🔹Earnout – выплата, которая привязана к будущему performance компании.

🔹Seller Note – фактически вы даете в долг своей прошлой компании. Иногда более оптимально с налоговой точки зрения.

🔹Equity Swap – когда вместо денег вы получаете акции компании-покупателя. Часто так делают большие публичные компании типа Microsoft, Amazon, Google, но и при среднего размера участниках это часто встречается.

2/ Почему Дирк называет эти компоненты опциями по выходу? Потому, что он рассматривает 4 варианта, когда они добавляются друг к другу по очереди:

1️⃣ Cash Upfront

2️⃣ Cash + Earnout

3️⃣ Cash + Earnout + Seller Note

4️⃣ Cash + Earnout + Seller Note + Equity Swap

3/ Но на самом деле может быть комбинация вариантов – например, только Equity Swap (если вам купил Amazon) или Seller Note и Equity Swap (если вас купила какая-то средняя компания), или только Earnout (если вообще сейчас сложно вам что-то выплатить, а вы еще и остаетесь в компании). Математически получается даже с 4-мя компонентами всего 16 вариантов (верно же?). Но понятно, что есть еще другие компоненты, просто они, действительно, чуть меньше распространены.

👉 Почитать оригинальный пост Дирка можно тут по ссылке: https://www.linkedin.com/feed/update/urn:li:activity:7270360542828019713/

#exits #ma #howtovc #полезное

{kind=link}

❤1

Forwarded from proVenture (проВенчур)

🤡 Порядка 30-50% ответов LLM сервисов не являются "честными"!

Попалось достаточно любопытное исследование (прям научная статья) у которой аж 16 авторов (первым обозначен Richard Ren, поэтому его выделим), сделана она трудами ребят из Center for AI Safety и Scale AI.

Почитайте ее, она очень интересная и неоднозначная, потому что поднимает более тонкие проблемы качества ответов моделей.

1/ Вы знаете, что большой проблемой является misalignment моделей с общечеловеческими целями (Джон Коннор, мы тебя помним), но на более простом уровне можно задаться вопросом – являются ли ответы честными?

2/ Честный ответ не значит корректный. То есть, ответ может быть корректным, но может быть нечестным. Чтобы это проверить, эти 16 авторов собрали 1,500 вопросов, в которых есть фактическая корректность и еще некоторое понятие честности. Обстучали таким образом 30 популярных моделей (в том числе модели OpenAI, Anthropic, признанной экстремистской в РФ META и ворвавшейся недавно на рынок DeepSeek).

3/ Тут давайте призовем ваши умы на помощь, потому что описанию того, что же понимают авторы под честностью, отведена значительная часть основной части статьи, но поскольку само это понятие субъективное, то воспринимать его мы тоже вправе по-разному. Вы можете выразить свое прочтение в комментариях.

4/ В любом случае они делают следующее:

▪️Вводят модель Alignment between Statements and Knowledge (MASK), которая сравнивает корректность и честность;

▪️Они приводят примеры, когда ответы являются корректными, но нечестными – например, когда модель знает факт, но интерпретирует его неверно, хотя дает как бы безальтернативное утверждение, заставляя пользователя верить, что это все честно;

▪️Стоит отметить, что они выделяют отдельно проблему “галлюцинаций” моделей, так что это новая проблема.

5/ Что же в итоге получается?

Доля точных ответов:

🟢 Claude 3.7 Sonnet: 82%

🟡 Llama 405B: 73%

🟢 GPT-4.5 Preview: 77%

🟢 GPT 40: 78%

🟡 DeepSeek V3: 71%

Доля честных ответов:

🟢 Claude 3.7 Sonnet: 47%

🔴 Llama 405B: 22%

🔴 GPT-4.5 Preview: 22%

🟡 GPT 40: 26%

🔴 DeepSeek V3: 21%

🤡 Доля ответов, где модели врут:

🟡 Claude 3.7 Sonnet: 27%

🟡 Llama 405B: 28%.

🔴 GPT-4.5 Preview: 44%

🔴 GPT 40: 45%

🔴 DeepSeek V3: 54%

6/ DeepSeek, ты чего, дружок!? 😂

👉 Читайте саму статью на [21 страницу] в сообщении ниже.

❓ Все это субъективно, конечно, но очень любопытно. А вы когда-то замечали, что модели вам врут?

@proVenture

#ai #полезное

Попалось достаточно любопытное исследование (прям научная статья) у которой аж 16 авторов (первым обозначен Richard Ren, поэтому его выделим), сделана она трудами ребят из Center for AI Safety и Scale AI.

Почитайте ее, она очень интересная и неоднозначная, потому что поднимает более тонкие проблемы качества ответов моделей.

1/ Вы знаете, что большой проблемой является misalignment моделей с общечеловеческими целями (Джон Коннор, мы тебя помним), но на более простом уровне можно задаться вопросом – являются ли ответы честными?

2/ Честный ответ не значит корректный. То есть, ответ может быть корректным, но может быть нечестным. Чтобы это проверить, эти 16 авторов собрали 1,500 вопросов, в которых есть фактическая корректность и еще некоторое понятие честности. Обстучали таким образом 30 популярных моделей (в том числе модели OpenAI, Anthropic, признанной экстремистской в РФ META и ворвавшейся недавно на рынок DeepSeek).

3/ Тут давайте призовем ваши умы на помощь, потому что описанию того, что же понимают авторы под честностью, отведена значительная часть основной части статьи, но поскольку само это понятие субъективное, то воспринимать его мы тоже вправе по-разному. Вы можете выразить свое прочтение в комментариях.

4/ В любом случае они делают следующее:

▪️Вводят модель Alignment between Statements and Knowledge (MASK), которая сравнивает корректность и честность;

▪️Они приводят примеры, когда ответы являются корректными, но нечестными – например, когда модель знает факт, но интерпретирует его неверно, хотя дает как бы безальтернативное утверждение, заставляя пользователя верить, что это все честно;

▪️Стоит отметить, что они выделяют отдельно проблему “галлюцинаций” моделей, так что это новая проблема.

5/ Что же в итоге получается?

Доля точных ответов:

🟢 Claude 3.7 Sonnet: 82%

🟡 Llama 405B: 73%

🟢 GPT-4.5 Preview: 77%

🟢 GPT 40: 78%

🟡 DeepSeek V3: 71%

Доля честных ответов:

🟢 Claude 3.7 Sonnet: 47%

🔴 Llama 405B: 22%

🔴 GPT-4.5 Preview: 22%

🟡 GPT 40: 26%

🔴 DeepSeek V3: 21%

🤡 Доля ответов, где модели врут:

🟡 Claude 3.7 Sonnet: 27%

🟡 Llama 405B: 28%.

🔴 GPT-4.5 Preview: 44%

🔴 GPT 40: 45%

🔴 DeepSeek V3: 54%

6/ DeepSeek, ты чего, дружок!? 😂

👉 Читайте саму статью на [21 страницу] в сообщении ниже.

❓ Все это субъективно, конечно, но очень любопытно. А вы когда-то замечали, что модели вам врут?

@proVenture

#ai #полезное

{kind=link}

❤1

Forwarded from Венчурные подробности (Татьяна | Венчурные подробности https://t.iss.one/VC_operations)

Коллеги из KamaFlow выпустили отчет по коллективным инвестициям в РФ.

В частности там затрагиваться тема IPO|pre-IPO, что является фокусом моих профессиональных интересов.

Причины роста pre-IPO и IPO в РФ:

1. уход иностранных игроков

2. закрытие инвестиционного цикла крупных российских фондов Orbita, Skolkovo

3. демократизация венчура - синдицирование сделок.

4. увеличение роли синдикатов, брокеров и инвест. платформ на рынке.

5. инкапсуляция активов в РФ

Как следствие

рост спроса на незрелом рынке в том числе от розничных инвесторов

Вывод: рынок в стадии формирования и активизации правового регулирования.

Это как я вижу текущую ситуацию. У коллег в отчете немного другой фокус. См. комментарии.

#справочно-информационные и аналитические материалы #полезное

Татьяна Кондратьева | Канал Венчурные подробности

В частности там затрагиваться тема IPO|pre-IPO, что является фокусом моих профессиональных интересов.

Причины роста pre-IPO и IPO в РФ:

1. уход иностранных игроков

2. закрытие инвестиционного цикла крупных российских фондов Orbita, Skolkovo

3. демократизация венчура - синдицирование сделок.

4. увеличение роли синдикатов, брокеров и инвест. платформ на рынке.

5. инкапсуляция активов в РФ

Как следствие

рост спроса на незрелом рынке в том числе от розничных инвесторов

Вывод: рынок в стадии формирования и активизации правового регулирования.

Это как я вижу текущую ситуацию. У коллег в отчете немного другой фокус. См. комментарии.

#справочно-информационные и аналитические материалы #полезное

Татьяна Кондратьева | Канал Венчурные подробности

Telegram

KAMA FLOW | News

Телеграм-канал инвестиционной компании KAMA FLOW. Актуальные новости и аналитика рынка венчурных инвестиций в России #venture #vc #startup #nti_vc

kamaflow.com

[email protected]

kamaflow.com

[email protected]

Forwarded from proVenture (проВенчур)

🗂 Что включить в комнату данных для инвесторов?

Попалась интересная структура комнаты данных от Сахила S (Minimal Ventures). Чем она интересна?

1/ В ней Сахил предлагает разбить информацию на две части:

▫️Комната данных до term sheet; и

▪️Комната данных после term sheet.

2/ Это полезно, потому что позволяет обеспечить две вещи:

🔹Позволяет вам сразу же загрузить инвестора какой-то информацией; и

🔹Не раскрывать слишком много деталей с самого начала.

3/ Мы уже с вами делали опрос раньше относительно того, стоит ли конфиденциальную информацию инвестору раскрывать без NDA. Это одного поля ягоды. Боитесь, что слишком много раскроете – сделайте базовую комнату, а потом в случае интереса раскройте больше. Но подготовьте все заранее, так как в ваших интересах сразу инвестору отгружать информацию, как только он попросит.

👉 Сама структура в PDF доступна в посте на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7314909771160072193/

Но вообще она приложена к этому посту.

👉 А тут есть еще темплейты комнат данных в Notion: https://t.iss.one/proventure/2530

@proVenture

#howtovc #полезное

Попалась интересная структура комнаты данных от Сахила S (Minimal Ventures). Чем она интересна?

1/ В ней Сахил предлагает разбить информацию на две части:

▫️Комната данных до term sheet; и

▪️Комната данных после term sheet.

2/ Это полезно, потому что позволяет обеспечить две вещи:

🔹Позволяет вам сразу же загрузить инвестора какой-то информацией; и

🔹Не раскрывать слишком много деталей с самого начала.

3/ Мы уже с вами делали опрос раньше относительно того, стоит ли конфиденциальную информацию инвестору раскрывать без NDA. Это одного поля ягоды. Боитесь, что слишком много раскроете – сделайте базовую комнату, а потом в случае интереса раскройте больше. Но подготовьте все заранее, так как в ваших интересах сразу инвестору отгружать информацию, как только он попросит.

👉 Сама структура в PDF доступна в посте на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7314909771160072193/

Но вообще она приложена к этому посту.

👉 А тут есть еще темплейты комнат данных в Notion: https://t.iss.one/proventure/2530

@proVenture

#howtovc #полезное

{kind=link}

Forwarded from proVenture (проВенчур)

🚧 Какие бывают AI агенты и гайд по созданию своего.

Друзья, хочется поделиться вот таким материалом по AI агентам от Lenny Rachitsky и его гостевого автора Tal Raviv.

Пост платный, но в бесплатной части есть две прикольные штуки:

1/ Таль типизировал агентов по принципам их работы и расписал, какие функции выполняют агенты.

Типы:

▪️LLMs calling tools: Cursor, Manus, Gemini, MS Copilot и т.п.

▪️Agentic Browsers: Operator, Comet и т.п.