Forwarded from proVenture (проВенчур)

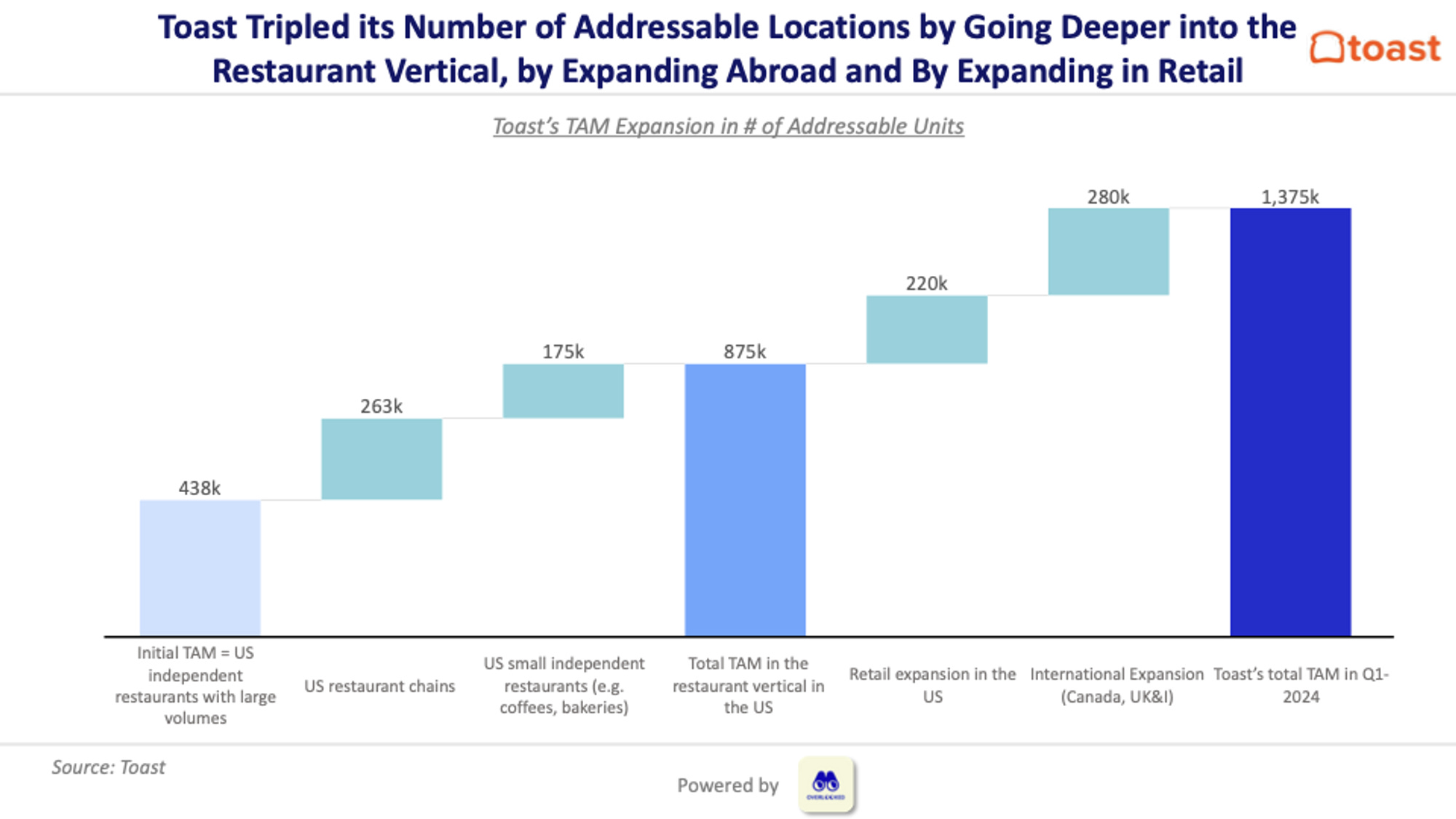

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

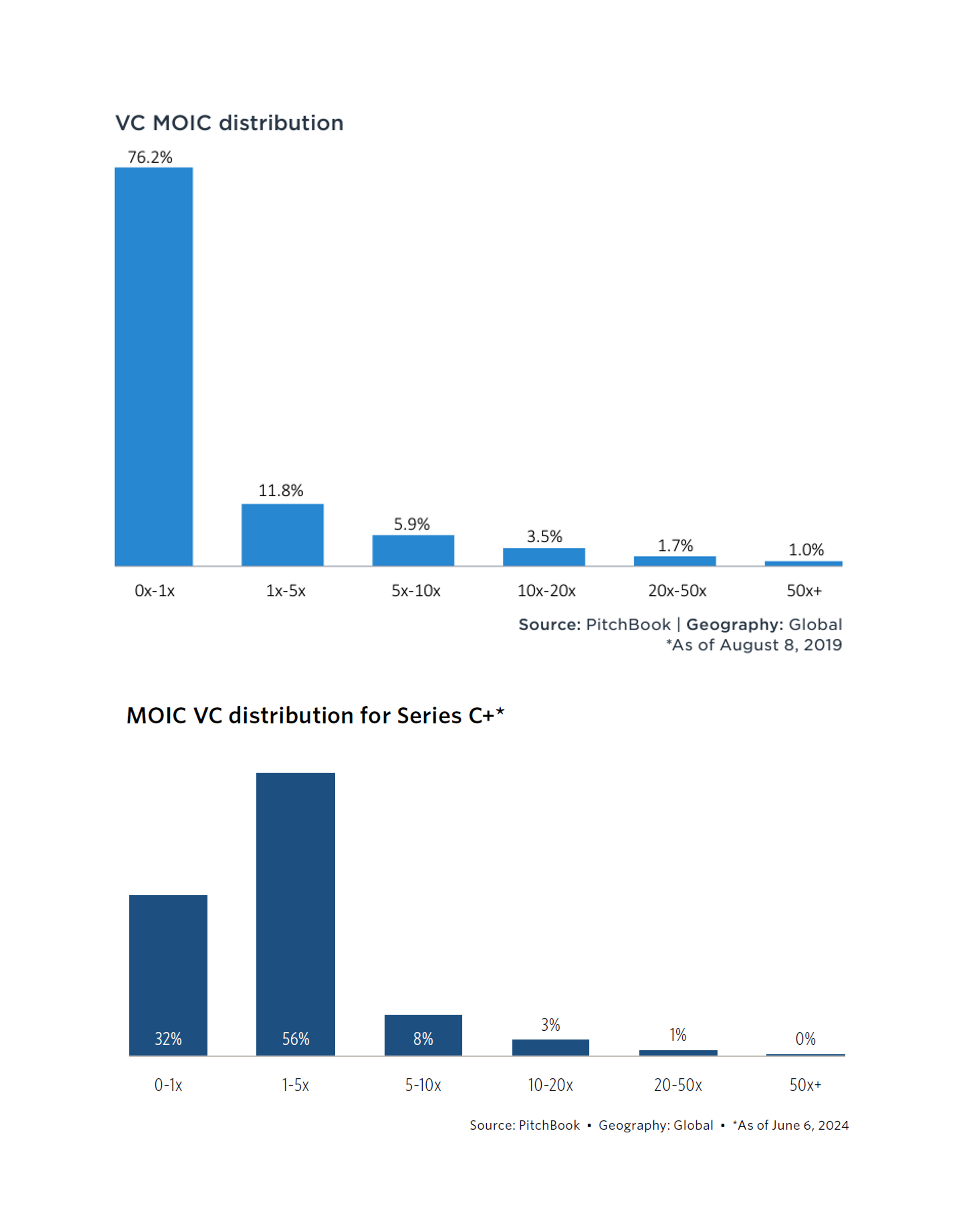

🤓 VC Returns by Series: фонды поздних стадий почти в 3 раза чаще приносят доходность инвесторам, чем VC фонды в целом.

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

Сегодня бенчмарки не для фаундеров, а для инвесторов, сильно палками не бейте. Еще расскажу про отчет от Carta, который еще перевариваю, но пока что хочу поделиться одной мыслью, навеянной серией отчетов от Pitchbook под названием “VC Returns by Series”.

1/ Они выпускаются с 2019 года.

👉 Part I, 2019

👉 Part II, 2020

👉 Part III, 2021

👉 Part IV, 2024

(вы можете каждый отчет скачать, введя свои данные)

2/ Они расширяются – туда добавляются новые данные по дожитию стартапов, делается отраслевой анализ (например, по отрасли кибербезопасности, SaaS, AI&ML и т.п.), сравниваются относительные и абсолютные доходности и прочее.

3/ Но мне показалось любопытным следующее – если сравнить Par I (там общие данные по рынку, правда, выпущено в 2019 году) и Part IV (недавний выпуск 2024 года), то можно сравнить следующее – распределение MOIC (возврата на капитал) инвесторов в целом и инвесторов на стадии Series C+. Ваш покорный слуга именно сделки последние смотрит сейчас, поэтому мне это интересно.

Для примера – если вы инвестировали $100K и получили $200K, то ваш MOIC = 2x.

Так вот, распределение по сделкам в зависимости от MOIC выглядит следующим образом по VC в целом и по VC на Series C+ (светофорами отмечено, где доля лучше на Series C+):

▪️0-1x: 76% (all) => 🟢 32% (Series C+) [тут светофор зеленый, потому что чем меньше, тем лучше];

▪️1-5x: 12% (all) => 🟢 56% (Series C+);

▪️5-10x: 6% (all) => 🟢 8% (Series C+);

▪️10-20x: 4% (all) => 🟡 3% (Series C+);

▪️20-50x: 2% (all) => 🔴 1% (Series C+);

▪️50x+: 1% (all) => 🔴 0% (Series C+).

4/ Что же получается:

🔹76% всех VC фондов не возвращают капитал (MOIC<1), и только 32% всех инвестиций на Series C+ не возвращают капитал, то есть;

🔹24% всех VC фондов возвращают >1х, и 68% на Series C+ возвращают >1x, таких в 2.8х больше, практически в 3 раза!

🔹При этом шансов вернуть от 1-5х на Series C+ аж в 4.7х раз больше, доля таких 56% на Series C+ против 12% по всем срадиям.

🔹Влияние ранних стадий видно, если мы говорим о доходности “ва банк”, 2% фондов возвращают 20-50х и 1% фондов возвращает 50х+, тогда как на Series C 20-50х встречается только в 1% случаем (в 2 раза реже) и ВООБЩЕ не встречется 50х+.

5/ На уровне графиков еще интересно то, что доходность VC фондов в целом выглядит как степенная функция (погуглите, если нужно освежить то, как она выглядит), а доходность на Series C+ уже напоминает нормальное распределение (не полностью, смещенное, но уже все же). Это кардинальная разница. Если вы инвестируйте, учитывайте эти все качества применительно к формированию своего портфеля и стратегии его наполнения.

@proVenture

#benchmarks #edu #howtovc

{kind=link}

Forwarded from proVenture (проВенчур)

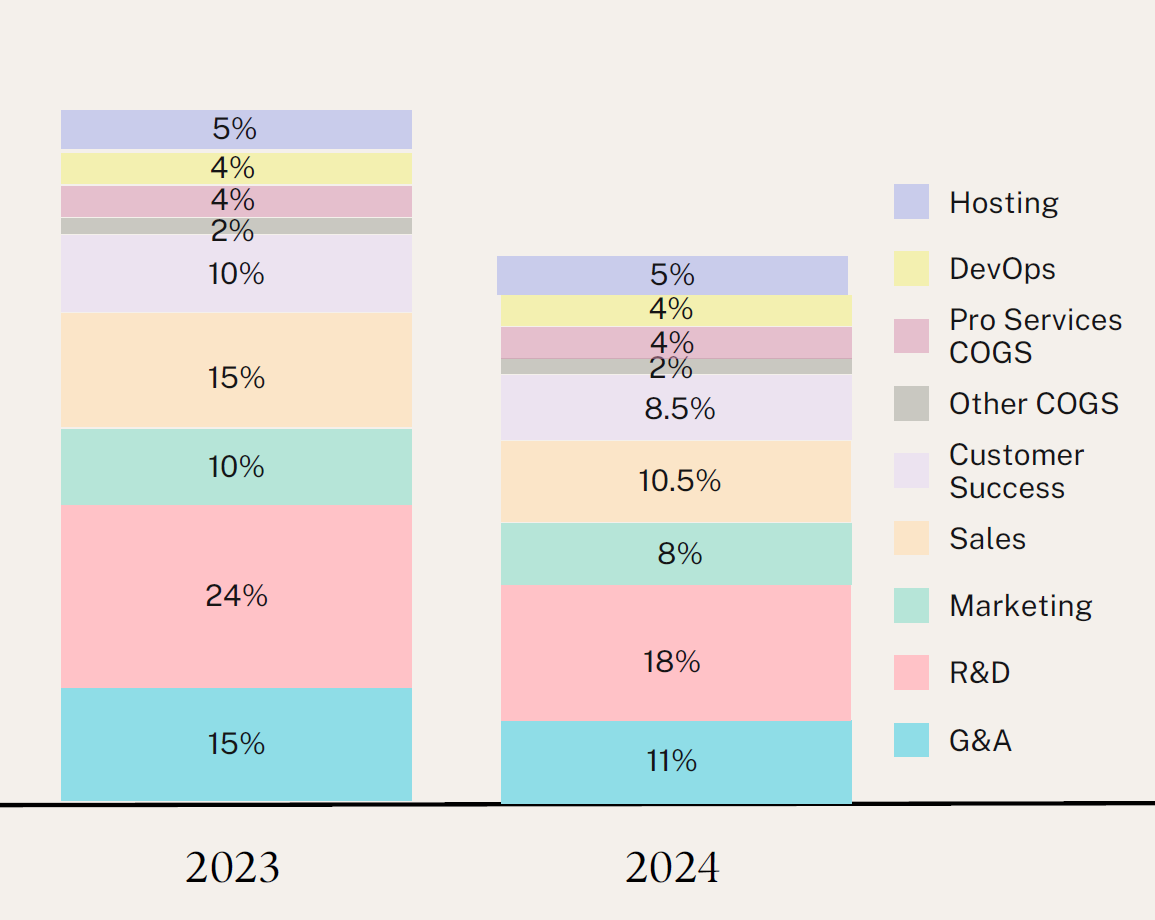

Бенчмарк по структуре затрат SaaS бизнесов.

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

Дирк Салмер (SaaS Group) выложил в своем Linkedin полезный документ с бенчмарками затрат SaaS компаний на основе данных исследования SaaS Capital.

1/ Какой % от ARR занимают затраты в 2023 и в 2024 году? Светофорами отмечаем в сторону сокращения доли (улучшения).

▪️G&A: 15% (2023) => 🟢 11% (2024);

▪️R&D: 24% (2023) => 🟢 18% (2024);

▪️Marketing: 10% (2023) => 🟢 8% (2024);

▪️Sales: 15% (2023) => 🟢 10.5% (2024);

▪️Customer Success: 10% (2023) => 🟢 8.5% (2024);

▪️Other COGS: 2% (2023) => ⚪️ 2% (2024);

▪️Pro Services COGS: 4% (2023) => ⚪️ 4% (2024);

▪️DevOps: 4% (2023) => ⚪️ 4% (2024);

▪️Hosting: 5% (2023) => ⚪️ 5% (2024).

2/ Получается, что ни одна статья затрат не выросла в процентах от ARR, а в общем доля затрат в % от ARR сократилась с 89% до 🟢 71%.

3/ А как изменилась структура затрат? Тут картина немного другая. Посмотрим просто на % затрат в общих затратах. Опять же, светофор зеленый, если доля сокращается.

▪️G&A: 17% (2023) => 🟢 15% (2024);

▪️R&D: 27% (2023) => 🟢 25% (2024);

▪️Marketing: 11% (2023) => ⚪️ 11% (2024);

▪️Sales: 17% (2023) => 🟢 15% (2024);

▪️Customer Success: 11% (2023) => 🟡 12% (2024);

▪️Other COGS: 2% (2023) => 🔴 3% (2024);

▪️Pro Services COGS: 4% (2023) => 🔴 6% (2024);

▪️DevOps: 4% (2023) => 🔴 6% (2024);

▪️Hosting: 5% (2023) => 🔴 7% (2024).

4/ Получается, что в структуре затрат сильно увеличилась доля сопутствующих затрат. Скорее всего за счет того, что сократить их сложно – инфраструктура, хостинг и проф услуги, а вот затраты на продажи (Sales) сократить проще. Но удалось сократить ключевые статьи, в том числе G&A и R&D.

👉 Ссылка на пост Дирка: https://www.linkedin.com/feed/update/urn:li:activity:7239603118181658624/

А также небольшой документ с графиками на [13 страниц] в сообщении ниже.

#research #benchmarks #saas

{kind=link}

Forwarded from proVenture (проВенчур)

Бенчмарки по метрикам и эффективности в разрезе по секторам.

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

CJ Gustafson в своем блоге Mostly Metrics делает крутую подборку мультипликаторов и разных метрик эффективности по публичным SaaS компаниям. И это очень залипательно.

👉 Сразу же отмечу, что в приложении есть файл на [6 страниц] с таблицами и графиками, а источником является пост CJ в Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7231011979522371585

1/ Сравним медианные показатели с медианой по топ-10 компаниям:

▪️EV/Revenue: 5.1x (overall) vs 13.2x (top-10);

▪️NTM Revenue Growth: 15% (overall) vs 20% (top-10);

▪️Gross Margin: 75% (overall) vs 76% (top-10);

▪️FCF Margin: 10% (overall) vs 23% (top-10);

▪️Revenue per head: $440K (overall) vs $527K (top-10);

▪️Rule of 40: 37% (overall) vs 50% (top-10).

🔹Это не все метрики, смотрите сам файл.

2/ Посмотрим, какие топовые вертикали по этим параметрам, а какие худшие:

▪️EV/Revenue: 8.9x (Vertical SaaS) 🟢 vs 2.1x (Marketplace) 🔴;

▪️NTM Revenue Growth: 20% (Fintech) 🟢 vs 10% (Marketplace) 🔴;

▪️Gross Margin: 80% (Database & Infra) 🟢 vs 65% (Fintech) 🔴;

▪️FCF Margin: 16% (Backoffice) 🟢 vs 4% (Marketplace & Fintech) 🔴.

▪️Marketplaces самые сложные получаются, вот так.

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

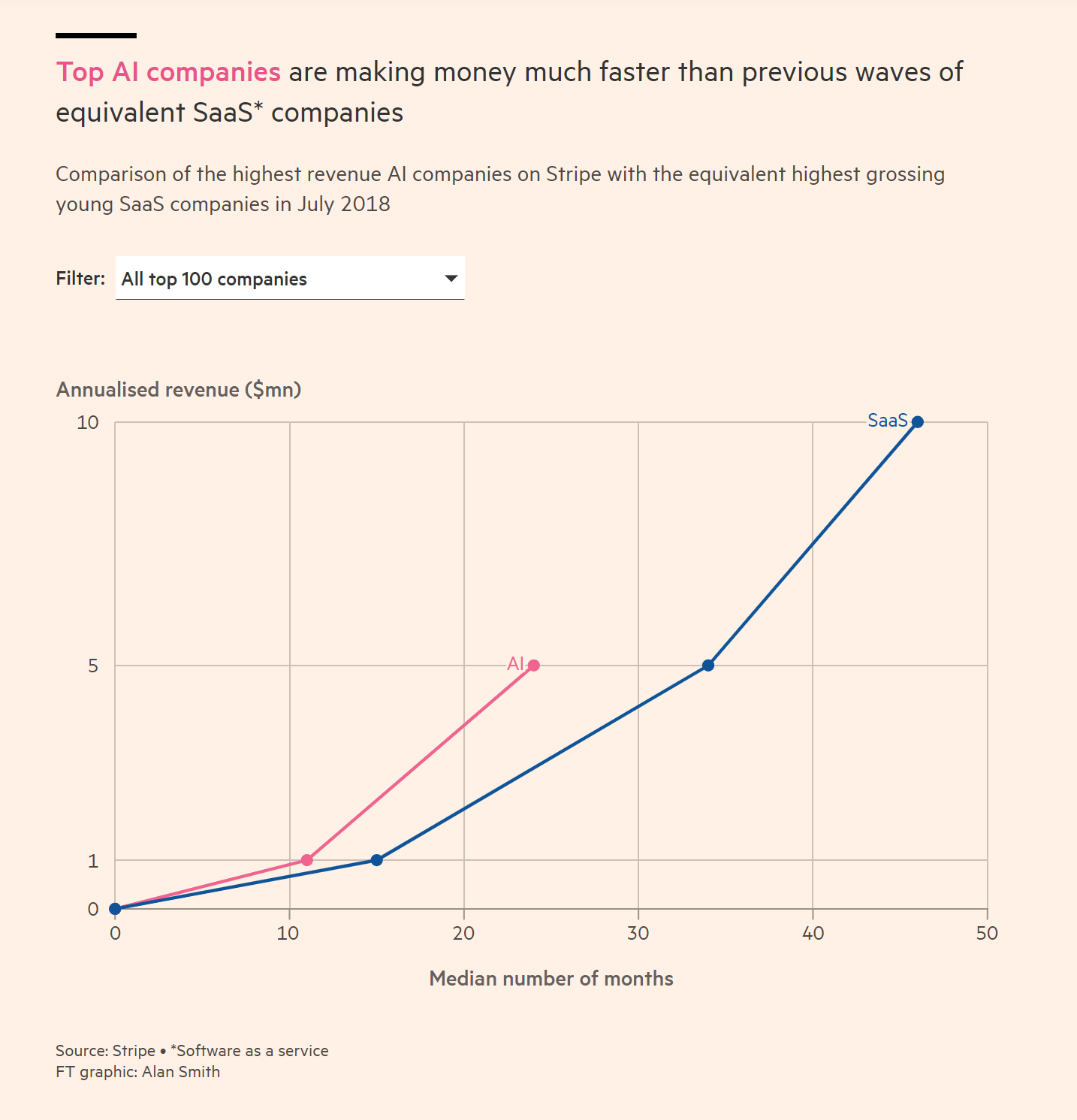

💫 AI стартапы в среднем растут на 42% быстрее, чем SaaS стартапы.

В продолжение прошлого поста по исследованию из The State of AI Report неожиданно попался источник данных по росту AI стартапов.

Оказывается, такую статистику опубликовал Stripe в статье в Financial Times.

👉 Ссылка на статью: https://www.ft.com/content/a9a192e3-bfbc-461e-a4f3-112e63d0bb33

Там есть график роста до определенного размера выручки в зависимости от того, сколько времени это заняло. Есть два отрезка – до $30M выручки у компаний, которые этой выручки уже достигли (и Air Street Capital его перепечатал в отчете без ссылки на источник, кстати), а еще до $5M для топ-100 компаний-клиентов Stripe. Сравниваются AI стартапы и SaaS стартапы предыдущей волны (с 2018 года).

1/ Как растут стартапы до $30M выручки?

▪️AI: 20 месяцев;

▪️SaaS: ~65 месяцев.

🔹Разница в 225% или в 3.25х!

2/ Как растут стартапы до $5M выручки?

▫️AI: ~24 месяца;

▫️SaaS: ~34 месяца.

🔹Разница на 42%.

3/ Что любопытного помимо того, что мы просто видим теперь еще чуть более широкую перспективу?

🔹Вообще-то на втором графике для SaaS еще линия продолжается до $10M, но для AI стартапов в среднем, видимо, этот рубеж пока недостижимая высота;

🔹Мы видим, что для SaaS – в среднем топ-100 добегает до $10M на горизонте ~65 месяцев, а более крутая группа – уже находятся на $30M. То есть, в 3 раза быстрее, если упростить все остальное;

🔹Накинем еще одно предположение – топовые AI добежали до $30M за 20-24 месяцев, а остальные за то же время – до $5M. Получается, что они могут расти в 6 раз быстрее!

🤗 Вот так, один график, а мы уже мечтаем.

@proVenture

#ai #research #benchmarks

В продолжение прошлого поста по исследованию из The State of AI Report неожиданно попался источник данных по росту AI стартапов.

Оказывается, такую статистику опубликовал Stripe в статье в Financial Times.

👉 Ссылка на статью: https://www.ft.com/content/a9a192e3-bfbc-461e-a4f3-112e63d0bb33

Там есть график роста до определенного размера выручки в зависимости от того, сколько времени это заняло. Есть два отрезка – до $30M выручки у компаний, которые этой выручки уже достигли (и Air Street Capital его перепечатал в отчете без ссылки на источник, кстати), а еще до $5M для топ-100 компаний-клиентов Stripe. Сравниваются AI стартапы и SaaS стартапы предыдущей волны (с 2018 года).

1/ Как растут стартапы до $30M выручки?

▪️AI: 20 месяцев;

▪️SaaS: ~65 месяцев.

🔹Разница в 225% или в 3.25х!

2/ Как растут стартапы до $5M выручки?

▫️AI: ~24 месяца;

▫️SaaS: ~34 месяца.

🔹Разница на 42%.

3/ Что любопытного помимо того, что мы просто видим теперь еще чуть более широкую перспективу?

🔹Вообще-то на втором графике для SaaS еще линия продолжается до $10M, но для AI стартапов в среднем, видимо, этот рубеж пока недостижимая высота;

🔹Мы видим, что для SaaS – в среднем топ-100 добегает до $10M на горизонте ~65 месяцев, а более крутая группа – уже находятся на $30M. То есть, в 3 раза быстрее, если упростить все остальное;

🔹Накинем еще одно предположение – топовые AI добежали до $30M за 20-24 месяцев, а остальные за то же время – до $5M. Получается, что они могут расти в 6 раз быстрее!

🤗 Вот так, один график, а мы уже мечтаем.

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

📐 SaaS Benchmark Report 2024.

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

Интересным отчетом поделился со мной один из фаундеров моих портфельных стартапов – это еще один отчет по бенчмаркам, но от провайдера долгового финансирования для стартапов Capchase, поэтому там есть интересные данные, связанные с долгом.

Capchase провел исследование среди 2,000 B2B SaaS компаний.

1/ Какие они видят общие бенчмарки (в скобках указаны персентили – 50th percentile, считай, медиана)?

▪️ARR Growth: 0% (25th)=> 30% (50th) => 80% (75th);

▪️Net Margin: -130% (25th)=> -40% (50th) => 0% (75th);

▪️Rule of 40: -65% (25th)=> 0% (50th) => 55% (75th);

🔹Стоит отметить, что в отчете есть графики с динамикой с 2021-2022 года – все равномерно падает.

2/ Какие они видят бенчмарки, связанные с активами и долгом?

▪️Quick ratio: 0.85 (25th)=> 2.00 (50th) => 5.50 (75th);

🔹На графике средняя находится даже на уровне ~1.8, а падение с пика в сентябре 2021 года на уровне >2.6.

▪️Debt to ARR: 0.75 (25th)=> 0.30 (50th) => 0.10 (75th);

🔹Опять же на графике визуально средняя на уровне ~0.23, а падает она с ~0.65 в декабре 2020 года.

3/ Последнее очень любопытно – получается, что у стартапов в целом долговая нагрузка сократилась. Но куда еще идти если венчурных инвестиций нет? Казалось бы, можно поднять долг. Но нет, рынок есть, но относительную нагрузку стартапы держат невысокую.

4/ Есть еще интересный паттерн – что практически все ratios находятся на одном уровне и в США, и в Европе (посмотрите сами), но один ratio значительно отличается – это quick ratio. То есть, активов у компаний в США значительно больше, чем в Европе. Как минимум относительно обязательств.

👉 Ссылка на блог Capchase с отчетом (он внутри на [11 страниц]): https://www.capchase.com/lp/saas-benchmark-report-2024

@proVenture

#saas #benchmarks #research

{kind=link}

Forwarded from proVenture (проВенчур)

💳 На какие AI решения компании тратят больше всего денег?

Финтек-стартап Ramp посчитал, сколько и как их клиенты тратят на AI решения.

1/ Общие данные – все клиенты потратили более $20M за Q3,24 на 1,500+ тулов.

▪️Рост – 38% YoY;

▪️Рост средних затрат– 18% при оплате картами и 31% через AP.

🔹Это говорит о том, что не просто в совокупности компании тратят больше, но и в среднем каждая тоже больше.

2/ Ramp также сравнил затраты на OpenAI и Anthropic и понял, что значительная часть клиентов приобретает несколько моделей, то есть, этот рынок (сейчас) – это не игра с нулевой суммой. Они сравнивают это с принципом “multicloud” и говорят, что это некоторый “multihoming” принцип при работе с AI моделями – купил несколько подписок, и быстро переключаешься между решениями.

3/ Несколько мазков насчет структуры:

▪️3% -> 22%.

🔹Так изменилась доля тех клиентов OpenAI, которые параллельно используют Anthropic с начала 2024 года к сентябрю 2024 года.

▪️79% -> 23%.

🔹А так изменилась доля GPT-4 в затратах с мая 2024 по сентябрь 2024. Настолько быстро новые модели вытесняют старые.

▪️49% -> 9%.

🔹А так изменилась доля GPT-3.5 с ноября 2023 года (тогда она была самой популярной моделью) к сентябрю 2024 года. Вау!

▪️$749 -> $460.

🔹Так изменился средний чек в месяц с сентября 2023 года по сентябрь 2024 (в мае 2024 он сокращался даже до $324) за счет выхода более дешевых моделей от Anthropic.

4/ Затраты на AI-powered чаты:

▪️Общий рост 6х YoY;

▪️Количество клиентов +133% YoY.

5/ Топ-10 самых быстрорастущих вендоров, за которые платят клиенты Ramp в Q3’24 все были AI стартапами. Приведем топ-5:

▫️Parallels – 715.0% прироста;

▫️Redis – 481.0%;

▫️Cursor – 204.2%;

▫️Luma AI – 154.5%;

▫️Retention(.)com – 144.7%.

🔹Ramp говорит, что AI стартапы растут в 5Х быстрее, чем предыдущая волна SaaS вендоров.

6/ В отчете также есть топ-10 AI вендоров по числу клиентов. Приведем также топ-5:

▫️OpenAI;

▫️Anthropic;

▫️Grammarly;

▫️Midjourney;

▫️Apollo.

7/ Какие департаменты тратят в среднем больше всего:

▪️Engineering: ~$2.7K;

▪️Finance: ~$1.9K;

▪️IT: ~$1.7K;

▪️HR: ~$0.8K;

▪️Marketing, Sales, R&D, Support: ~$0.6K.

👉 Ссылка на статью Ramp: https://ramp.com/blog/ai-multihoming-spend-data

P.S. Вообще у них вышел более полный Fall 2024 Spending Report, который также любопытно будет прочитать. Но сейчас руки не дошли. У меня предложение – если у вас есть относительно небольшой канал от 1K до 3K подписчиков, то сделайте для @proVenture гостевой пост – сделаем публикацию со ссылкой на ваш канал, и вам будет хорошо, и для провенчура контент. Если интересно, пишите в личку @defremov21, чтобы договориться.

@proVenture

#benchmarks #ai #research

Финтек-стартап Ramp посчитал, сколько и как их клиенты тратят на AI решения.

1/ Общие данные – все клиенты потратили более $20M за Q3,24 на 1,500+ тулов.

▪️Рост – 38% YoY;

▪️Рост средних затрат– 18% при оплате картами и 31% через AP.

🔹Это говорит о том, что не просто в совокупности компании тратят больше, но и в среднем каждая тоже больше.

2/ Ramp также сравнил затраты на OpenAI и Anthropic и понял, что значительная часть клиентов приобретает несколько моделей, то есть, этот рынок (сейчас) – это не игра с нулевой суммой. Они сравнивают это с принципом “multicloud” и говорят, что это некоторый “multihoming” принцип при работе с AI моделями – купил несколько подписок, и быстро переключаешься между решениями.

3/ Несколько мазков насчет структуры:

▪️3% -> 22%.

🔹Так изменилась доля тех клиентов OpenAI, которые параллельно используют Anthropic с начала 2024 года к сентябрю 2024 года.

▪️79% -> 23%.

🔹А так изменилась доля GPT-4 в затратах с мая 2024 по сентябрь 2024. Настолько быстро новые модели вытесняют старые.

▪️49% -> 9%.

🔹А так изменилась доля GPT-3.5 с ноября 2023 года (тогда она была самой популярной моделью) к сентябрю 2024 года. Вау!

▪️$749 -> $460.

🔹Так изменился средний чек в месяц с сентября 2023 года по сентябрь 2024 (в мае 2024 он сокращался даже до $324) за счет выхода более дешевых моделей от Anthropic.

4/ Затраты на AI-powered чаты:

▪️Общий рост 6х YoY;

▪️Количество клиентов +133% YoY.

5/ Топ-10 самых быстрорастущих вендоров, за которые платят клиенты Ramp в Q3’24 все были AI стартапами. Приведем топ-5:

▫️Parallels – 715.0% прироста;

▫️Redis – 481.0%;

▫️Cursor – 204.2%;

▫️Luma AI – 154.5%;

▫️Retention(.)com – 144.7%.

🔹Ramp говорит, что AI стартапы растут в 5Х быстрее, чем предыдущая волна SaaS вендоров.

6/ В отчете также есть топ-10 AI вендоров по числу клиентов. Приведем также топ-5:

▫️OpenAI;

▫️Anthropic;

▫️Grammarly;

▫️Midjourney;

▫️Apollo.

7/ Какие департаменты тратят в среднем больше всего:

▪️Engineering: ~$2.7K;

▪️Finance: ~$1.9K;

▪️IT: ~$1.7K;

▪️HR: ~$0.8K;

▪️Marketing, Sales, R&D, Support: ~$0.6K.

👉 Ссылка на статью Ramp: https://ramp.com/blog/ai-multihoming-spend-data

P.S. Вообще у них вышел более полный Fall 2024 Spending Report, который также любопытно будет прочитать. Но сейчас руки не дошли. У меня предложение – если у вас есть относительно небольшой канал от 1K до 3K подписчиков, то сделайте для @proVenture гостевой пост – сделаем публикацию со ссылкой на ваш канал, и вам будет хорошо, и для провенчура контент. Если интересно, пишите в личку @defremov21, чтобы договориться.

@proVenture

#benchmarks #ai #research

{kind=link}

👍1

Forwarded from proVenture (проВенчур)

🔥🔥🔥 The Pipeline Metrics That Matter.

Крутая статья! После рассмотрения метрик SaaS стартапов, которые имеют значение (см. вот этот пост), стоит поделиться также метриками по пайплайну, которые имеют значения.

Это статья Дэвида Сакса и Этана Руби (Craft Ventures).

Поехали:

1/ Начнем с простого – ключевые метрики формирования пайплайна (Pipeline Generation Metrics):

▪️Opportunities Created – количество потенциальных сделок.

▪️Pipeline Value Created – совокупный ARR этих сделок (как правило ARR, но может быть и TCV).

▪️Win Rate – каков процент выигрыша, когда клиент в итоге подписывает сделки. Считается, что он должен быть ~20%.

2/ Метрики конверсии (Pipeline Conversion Metrics)

▪️Sales Cycle Length – срок продаж, легко может быть 6-9 месяцев для heavy b2b продуктов.

▪️Cohorted Win Rates – тот же процент выигрыша контрактов с клиентами, но только по когортам, в зависимости от того, когда эти клиенты появились в пайплайне. Например, вы можете узнать, что вы чаще всего теряете клиентов на 2-й месяц существования в воронке, но среди тех, кто переживают этот 2-й месяц, процент выигрыша очень высок. Это позволит вам понять, что нужно помогать клиенту переживать этот сложный период с вами и оставаться в седле.

▪️Stage Conversion Rate – с какой конверсией контракты переходят от одной стадии к другой по циклу продаж. Опять же, понимание этого позволит понять, какая стадия самая сложная, чтобы понять, на чем фокусироваться.

▪️Average Time per Stage – позволяет понять, сколько времени клиент тратит, находясь на определенной стадии. Он часто может просто “протухать”, поскольку задержки на каком-то этапе слишком велики.

3/ Метрики активного пайплайна (Active Pipeline Metrics)

▪️Open Pipeline by Close Date – в данной ситуации close date оценочная величина. Ваши сейлзы прикидывают, когда контракт должен закрыться, а вы понимаете, когда ждать новых клиентов в совокупности. У вас может быть большой продаж, но длинный цикл продаж, тогда могут быть проблемы с обороткой, потому что денег от клиентов ждать долго.

▪️Weighted Pipeline – это размер ARR вашего пайплайна умноженный на вероятность выигрыша. Она меняется в зависимости от стадии продажи. Позволяет спрогнозировать выручку так-то.

▪️Pipeline Waterfall – это некоторый итоговый график, позволяет понять, за счет чего увеличивается или сокращается ваш пайплайн. Посмотрите на графике на картинке – во-первых, это красиво.

Вот такие метрики мы рассмотрели. Пользуйтесь плейбуком.

👉 А ссылка на статью тут: https://sacks.substack.com/p/the-pipeline-metrics-that-matter

@proVenture

#saas #benchmarks

Крутая статья! После рассмотрения метрик SaaS стартапов, которые имеют значение (см. вот этот пост), стоит поделиться также метриками по пайплайну, которые имеют значения.

Это статья Дэвида Сакса и Этана Руби (Craft Ventures).

Поехали:

1/ Начнем с простого – ключевые метрики формирования пайплайна (Pipeline Generation Metrics):

▪️Opportunities Created – количество потенциальных сделок.

▪️Pipeline Value Created – совокупный ARR этих сделок (как правило ARR, но может быть и TCV).

▪️Win Rate – каков процент выигрыша, когда клиент в итоге подписывает сделки. Считается, что он должен быть ~20%.

2/ Метрики конверсии (Pipeline Conversion Metrics)

▪️Sales Cycle Length – срок продаж, легко может быть 6-9 месяцев для heavy b2b продуктов.

▪️Cohorted Win Rates – тот же процент выигрыша контрактов с клиентами, но только по когортам, в зависимости от того, когда эти клиенты появились в пайплайне. Например, вы можете узнать, что вы чаще всего теряете клиентов на 2-й месяц существования в воронке, но среди тех, кто переживают этот 2-й месяц, процент выигрыша очень высок. Это позволит вам понять, что нужно помогать клиенту переживать этот сложный период с вами и оставаться в седле.

▪️Stage Conversion Rate – с какой конверсией контракты переходят от одной стадии к другой по циклу продаж. Опять же, понимание этого позволит понять, какая стадия самая сложная, чтобы понять, на чем фокусироваться.

▪️Average Time per Stage – позволяет понять, сколько времени клиент тратит, находясь на определенной стадии. Он часто может просто “протухать”, поскольку задержки на каком-то этапе слишком велики.

3/ Метрики активного пайплайна (Active Pipeline Metrics)

▪️Open Pipeline by Close Date – в данной ситуации close date оценочная величина. Ваши сейлзы прикидывают, когда контракт должен закрыться, а вы понимаете, когда ждать новых клиентов в совокупности. У вас может быть большой продаж, но длинный цикл продаж, тогда могут быть проблемы с обороткой, потому что денег от клиентов ждать долго.

▪️Weighted Pipeline – это размер ARR вашего пайплайна умноженный на вероятность выигрыша. Она меняется в зависимости от стадии продажи. Позволяет спрогнозировать выручку так-то.

▪️Pipeline Waterfall – это некоторый итоговый график, позволяет понять, за счет чего увеличивается или сокращается ваш пайплайн. Посмотрите на графике на картинке – во-первых, это красиво.

Вот такие метрики мы рассмотрели. Пользуйтесь плейбуком.

👉 А ссылка на статью тут: https://sacks.substack.com/p/the-pipeline-metrics-that-matter

@proVenture

#saas #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Как отличается headcount у AI стартапов?

Вытаскиваем любопытную информацию из разных отчетов. На этот раз попался на глаза отчет от StartupBlink в партнерстве с IBM. Там про лидеров в AI по странам и городам (StartupBlink делает такое в целом для стартапов).

1/ Давайте все же кратко скажу, что результаты там достаточно предсказуемые, и они следующие:

▪️Топ-5 стран: США 🇺🇸, Израиль 🇮🇱, UK 🇬🇧, Канада 🇨🇦, Сингапур 🇸🇬 (неожиданно Эстония #6 🇪🇪, Румыния #11 🇷🇴, а Ирландия #20 🇮🇪);

▪️Топ-5 городов: Сан Франциско, Нью Йорк, Пекин, Лондон, Лос Анджелес (Бухарест тут #26, Москва #31, кстати);

▪️Топ-5 юникорнов: OpenAI, Bytedance, Hugging Face, ElevenLabs, Runway;

▪️Топ-5 экзитов: Kuaishou, UiPath (вот почему Румыния в топе!), SentinelOne, Intellifusion, Darktrace.

▪️Топ-5 самых перспективных стартапов: Glance, JusBrasil, Gupy, Inspur Cloud, Preplexity.

2/ Но самый любопытный график там был следующий – в отчете показано сравнение количества сотрудников в AI стартапах и в других вертикалях – Cloud, Cybersecurity, Enterprise Technology. Доля AI стартапов в зависимости от количества сотрудников (выборочно):

▪️1-50 человек:

▫️AI: 88%;

▫️Cloud: 85%;

▫️Enterprise Tech: 81%;

▫️Cybersecurity: 77%.

▪️250+ человек:

▫️AI: 2.05%;

▫️Cloud: 3.14%;

▫️Enterprise Tech: 4.34%;

▫️Cybersecurity: 5.23%.

▪️5000+ человек:

▫️AI: 0.09%;

▫️Cloud: 0.22%;

▫️Enterprise Tech: 0.06% (только тут у AI будет немного выше);

▫️Cybersecurity: 0.36%.

3/ Вот как получается – с одной стороны, возможно, просто в DeepTech более маленькие команды, а с другой, может быть, сам AI и позволяет более эффективно формировать состав и ограничиваться меньшим количеством человек.

В отчете еще много всего про инвестиции (их много в AI), концентрацию (их много в США) и ключевые возможности для AI стартапов по версии IBM.

👉 Сам отчет на [32 страницы] качайте по ссылке: https://ai.startupblink.com/

#ai #research #benchmarks

Вытаскиваем любопытную информацию из разных отчетов. На этот раз попался на глаза отчет от StartupBlink в партнерстве с IBM. Там про лидеров в AI по странам и городам (StartupBlink делает такое в целом для стартапов).

1/ Давайте все же кратко скажу, что результаты там достаточно предсказуемые, и они следующие:

▪️Топ-5 стран: США 🇺🇸, Израиль 🇮🇱, UK 🇬🇧, Канада 🇨🇦, Сингапур 🇸🇬 (неожиданно Эстония #6 🇪🇪, Румыния #11 🇷🇴, а Ирландия #20 🇮🇪);

▪️Топ-5 городов: Сан Франциско, Нью Йорк, Пекин, Лондон, Лос Анджелес (Бухарест тут #26, Москва #31, кстати);

▪️Топ-5 юникорнов: OpenAI, Bytedance, Hugging Face, ElevenLabs, Runway;

▪️Топ-5 экзитов: Kuaishou, UiPath (вот почему Румыния в топе!), SentinelOne, Intellifusion, Darktrace.

▪️Топ-5 самых перспективных стартапов: Glance, JusBrasil, Gupy, Inspur Cloud, Preplexity.

2/ Но самый любопытный график там был следующий – в отчете показано сравнение количества сотрудников в AI стартапах и в других вертикалях – Cloud, Cybersecurity, Enterprise Technology. Доля AI стартапов в зависимости от количества сотрудников (выборочно):

▪️1-50 человек:

▫️AI: 88%;

▫️Cloud: 85%;

▫️Enterprise Tech: 81%;

▫️Cybersecurity: 77%.

▪️250+ человек:

▫️AI: 2.05%;

▫️Cloud: 3.14%;

▫️Enterprise Tech: 4.34%;

▫️Cybersecurity: 5.23%.

▪️5000+ человек:

▫️AI: 0.09%;

▫️Cloud: 0.22%;

▫️Enterprise Tech: 0.06% (только тут у AI будет немного выше);

▫️Cybersecurity: 0.36%.

3/ Вот как получается – с одной стороны, возможно, просто в DeepTech более маленькие команды, а с другой, может быть, сам AI и позволяет более эффективно формировать состав и ограничиваться меньшим количеством человек.

В отчете еще много всего про инвестиции (их много в AI), концентрацию (их много в США) и ключевые возможности для AI стартапов по версии IBM.

👉 Сам отчет на [32 страницы] качайте по ссылке: https://ai.startupblink.com/

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

📈 Какие оценки сейчас на midmarket M&A?

Давно уже в закладках лежал сайт Flippa (436K активных покупателей на платформе), на котором можно продавать и покупать бизнесы. Там есть раздел статистики: https://flippa.com/data-insights

Там надо пройти регистрацию, чтобы посмотреть данные, поэтому вот вам overview.

1/ Какой сейчас search intent? (иными словами, что ищут покупатели). Топ 5:

▪️#1 Shopify: 13,566 запросов за последние 3 месяца;

▪️#2 Youtube: 7,201

▪️#3 App: 6,869

▪️#4 Affiliate: 5,932;

▪️#5 AI: 5,574.

2/ В трендах search terms:

▪️#1 Ai Anent: +740% за последние 3 месяца;

▪️#2 Tiktok Account: +487%

▪️#3 White Label: +406%

3/ Посмотрите динамику SaaS revenue multiples в приложении.

▪️3x (H2 2022) => 4.19x (H2 2024).

4/ Каковы revenue multiples H2 2024 по некоторым другим вертикалям:

▫️SaaS: 4.29x

▫️Ecommerce: 2.83x

▫️App: 2.52x

▫️Service: 1.33x

▪️All categories: 2.38x

5/ Насколько быстро продаются бизнесы? Посмотрим сроки транзакции для бизнеса стоимостью $1M+:

▫️Максимум: 195 дней (худший квартиль – 129 дней)

▪️Медиана: 69.5 дней

▫️Минимум: 7 дней (лучший квартиль – 24 дня)

Вот такая down to earth статистика. Надо будет еще посмотреть данные Microacquire.

@proVenture

#benchmarks #research

Давно уже в закладках лежал сайт Flippa (436K активных покупателей на платформе), на котором можно продавать и покупать бизнесы. Там есть раздел статистики: https://flippa.com/data-insights

Там надо пройти регистрацию, чтобы посмотреть данные, поэтому вот вам overview.

1/ Какой сейчас search intent? (иными словами, что ищут покупатели). Топ 5:

▪️#1 Shopify: 13,566 запросов за последние 3 месяца;

▪️#2 Youtube: 7,201

▪️#3 App: 6,869

▪️#4 Affiliate: 5,932;

▪️#5 AI: 5,574.

2/ В трендах search terms:

▪️#1 Ai Anent: +740% за последние 3 месяца;

▪️#2 Tiktok Account: +487%

▪️#3 White Label: +406%

3/ Посмотрите динамику SaaS revenue multiples в приложении.

▪️3x (H2 2022) => 4.19x (H2 2024).

4/ Каковы revenue multiples H2 2024 по некоторым другим вертикалям:

▫️SaaS: 4.29x

▫️Ecommerce: 2.83x

▫️App: 2.52x

▫️Service: 1.33x

▪️All categories: 2.38x

5/ Насколько быстро продаются бизнесы? Посмотрим сроки транзакции для бизнеса стоимостью $1M+:

▫️Максимум: 195 дней (худший квартиль – 129 дней)

▪️Медиана: 69.5 дней

▫️Минимум: 7 дней (лучший квартиль – 24 дня)

Вот такая down to earth статистика. Надо будет еще посмотреть данные Microacquire.

@proVenture

#benchmarks #research

{kind=link}

Forwarded from proVenture (проВенчур)

🏆 Top Lean AI Native Companies Leaderboard.

Вот какая прикольная штука попалась на глаза. Хенри Ши, со-основатель Super(.)com, запустил лидерборд не просто продуктовых решений в области AI, а именно бизнесов - компаний, которые получают значительную выручку при небольшой команде - то есть, они lean. И рейтинг строится по размеру выручки на 1 сотрудника.

1/ Посмотрим топ-6 компаний по выручке на сотрудника (вы сразу поймете, почему):

1️⃣ Telegram: $33M выручки на сотрудника в год

2️⃣ Midjourney: $12.5M

3️⃣ Anysphere (Cursor): $5M

4️⃣ Cal AI: $3M

5️⃣ Mercor: $2.5M

6️⃣ Eleven Labs: $2M

2/ Из чего формируются эти показатели:

1️⃣ Telegram: $1B выручки при 30 сотрудниках

2️⃣ Midjourney: $500M выручки при 40 сотрудниках

3️⃣ Anysphere (Cursor): $100M выручки при 20 сотрудниках

4️⃣ Cal AI: $12M выручки при 4 сотрудниках

5️⃣ Mercor: $75M выручки при 30 сотрудниках

6️⃣ Eleven Labs: $100M выручки при 50 сотрудниках

3/ Ну что, как вам Telegram в топе списка? Наверняка работа бизнеса сильно автоматизирована, но явно это не AI Native компания, поэтому включение в список спорно. С другой стороны, если мы говорим про lean компании, где компактная команда - конечно. Поэтому рейтинг выше топ-6 или топ-5 (без Telegram) в зависимости от того, какая у вас позиция.

4/ В среднем компании списка делают $2.8M на сотрудника при средних 22 членах команды. И не все привлекали большие инвестиции. Например, Midjourney, Cal AI, Solvely, AKOOL, SubMagic, Chatbase, Conversion, Icon вообще не привлекали венчурного финансирования.

🧐 Похоже ли это на формирование новых паттернов роста с небольшими командами?

👉 Вот тут ссылка на сам Leaderboard: https://leanaileaderboard.com/

👉 А тут ссылка на официальный GitHub проекта: https://github.com/henrythe9th/official-lean-ai-native-leaderboard

@proVenture

#ai #research #benchmarks

Вот какая прикольная штука попалась на глаза. Хенри Ши, со-основатель Super(.)com, запустил лидерборд не просто продуктовых решений в области AI, а именно бизнесов - компаний, которые получают значительную выручку при небольшой команде - то есть, они lean. И рейтинг строится по размеру выручки на 1 сотрудника.

1/ Посмотрим топ-6 компаний по выручке на сотрудника (вы сразу поймете, почему):

1️⃣ Telegram: $33M выручки на сотрудника в год

2️⃣ Midjourney: $12.5M

3️⃣ Anysphere (Cursor): $5M

4️⃣ Cal AI: $3M

5️⃣ Mercor: $2.5M

6️⃣ Eleven Labs: $2M

2/ Из чего формируются эти показатели:

1️⃣ Telegram: $1B выручки при 30 сотрудниках

2️⃣ Midjourney: $500M выручки при 40 сотрудниках

3️⃣ Anysphere (Cursor): $100M выручки при 20 сотрудниках

4️⃣ Cal AI: $12M выручки при 4 сотрудниках

5️⃣ Mercor: $75M выручки при 30 сотрудниках

6️⃣ Eleven Labs: $100M выручки при 50 сотрудниках

3/ Ну что, как вам Telegram в топе списка? Наверняка работа бизнеса сильно автоматизирована, но явно это не AI Native компания, поэтому включение в список спорно. С другой стороны, если мы говорим про lean компании, где компактная команда - конечно. Поэтому рейтинг выше топ-6 или топ-5 (без Telegram) в зависимости от того, какая у вас позиция.

4/ В среднем компании списка делают $2.8M на сотрудника при средних 22 членах команды. И не все привлекали большие инвестиции. Например, Midjourney, Cal AI, Solvely, AKOOL, SubMagic, Chatbase, Conversion, Icon вообще не привлекали венчурного финансирования.

🧐 Похоже ли это на формирование новых паттернов роста с небольшими командами?

👉 Вот тут ссылка на сам Leaderboard: https://leanaileaderboard.com/

👉 А тут ссылка на официальный GitHub проекта: https://github.com/henrythe9th/official-lean-ai-native-leaderboard

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

✂️ Broken captable или новая реальность? У фаундеров остается 50% после Series A.

Как вы знаете, у венчурных инвесторов есть практика расставлять красные флаги на стартапы – это что-то, что несовместимо с венчурной историей построения бизнеса. Но мы уже с вами говорили, что такие флаги в общем-то условны. Например, самое очевидное уже практически всем – соло-фаундеры ничем не хуже прочих, встречаются уже очень часто, и это не является red flag.

О чем же мы сейчас? Часто VC говорят – у фаундеров слишком маленькая доля, мы не будем инвестировать. Вы почему отдали 5% команде? И так далее. Утрированно, но вы наверняка сталкивались.

Так вот, давайте посмотрим Founder Ownership Report от Carta.

1/ В приложении график изменения средней структуры собственности по стадиям инвестиций. У фаундеров и команды остается такая доля:

🔻После Seed: 56.2% + 11.8% = 58%

🔻После Series A: 36.1% + 13.9% = 50%

🔻После Series B: 23% + 15.4% = 38.4%

🔻После Series C: 15.7% + 16.7% = 32.4%

🔻После Series D: 11.4% + 17.9% = 29.3%

🔹То есть, это уже статистически нормально, если доля падает ниже 50% после второй крупной серии. Так что смело можете инвесторам говорить об этом. Тем более опционный пул и акции сотрудников растут – это дополнительная мотивация.

2/ Конечно, это не прям слом парадигмы. Carta показывает, что в лучшем персентиле 90% собственность получается такая (берем digital стартапы):

🔻После Seed: 74.6%

🔻После Series A: 58.3%

🔻После Series B: 42.6%

🔻После Series C: 33.8%

🔻После Series D: n/a

🔹Ситуация явно лучше, но тут тоже собственность падает ниже 50% после Series B!

3/ Что еще интересно:

▪️35% стартапов с соло-фаундерами (17% если они VC backed)

▪️Порядка 20-25% стартапов с 2-мя ко-фаундерами теряют одного из них в течение 4 лет

▪️Всегда есть 1 лидирующий фаундер (1 него 55% если их двое, 47% если трое, 42% если четверо и 36% если пятеро)

▪️Опционный пул растет на 1-2% после каждого раунда

▪️Доля инвесторов становится >50% при достижении $50m-$100M оценки стартапа

👉 Скачать сам отчет на [20 страниц] можно по ссылке: https://carta.com/data/founder-ownership/

@proVenture

#howtovc #research #benchmarks

Как вы знаете, у венчурных инвесторов есть практика расставлять красные флаги на стартапы – это что-то, что несовместимо с венчурной историей построения бизнеса. Но мы уже с вами говорили, что такие флаги в общем-то условны. Например, самое очевидное уже практически всем – соло-фаундеры ничем не хуже прочих, встречаются уже очень часто, и это не является red flag.

О чем же мы сейчас? Часто VC говорят – у фаундеров слишком маленькая доля, мы не будем инвестировать. Вы почему отдали 5% команде? И так далее. Утрированно, но вы наверняка сталкивались.

Так вот, давайте посмотрим Founder Ownership Report от Carta.

1/ В приложении график изменения средней структуры собственности по стадиям инвестиций. У фаундеров и команды остается такая доля:

🔻После Seed: 56.2% + 11.8% = 58%

🔻После Series A: 36.1% + 13.9% = 50%

🔻После Series B: 23% + 15.4% = 38.4%

🔻После Series C: 15.7% + 16.7% = 32.4%

🔻После Series D: 11.4% + 17.9% = 29.3%

🔹То есть, это уже статистически нормально, если доля падает ниже 50% после второй крупной серии. Так что смело можете инвесторам говорить об этом. Тем более опционный пул и акции сотрудников растут – это дополнительная мотивация.

2/ Конечно, это не прям слом парадигмы. Carta показывает, что в лучшем персентиле 90% собственность получается такая (берем digital стартапы):

🔻После Seed: 74.6%

🔻После Series A: 58.3%

🔻После Series B: 42.6%

🔻После Series C: 33.8%

🔻После Series D: n/a

🔹Ситуация явно лучше, но тут тоже собственность падает ниже 50% после Series B!

3/ Что еще интересно:

▪️35% стартапов с соло-фаундерами (17% если они VC backed)

▪️Порядка 20-25% стартапов с 2-мя ко-фаундерами теряют одного из них в течение 4 лет

▪️Всегда есть 1 лидирующий фаундер (1 него 55% если их двое, 47% если трое, 42% если четверо и 36% если пятеро)

▪️Опционный пул растет на 1-2% после каждого раунда

▪️Доля инвесторов становится >50% при достижении $50m-$100M оценки стартапа

👉 Скачать сам отчет на [20 страниц] можно по ссылке: https://carta.com/data/founder-ownership/

@proVenture

#howtovc #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🧗♀️ А что со стартапами с $100M+ выручки: бенчмарки для late stage.

Большинство бенчмарков показывает ситуацию для стартапов на ранних стадиях, а бизнесы выше $20M или $25M выручки объединяются в одну группу. Но вот ребята из Standard Metrics сделали отсечку на $100M и выше. Всего там по разным параметрам около 300 компаний в выборке.

💡Общая идея: такие компании стали гораздо более финансово здоровыми.

Прим.: данные в основном определяются по графикам на глазок, так что показатели приблизительные.

1/ Давайте посмотрим на график Gross Margin в приложении:

▪️$5M-$20M revenue: 61% (Q4’21) => 69% (Q4’24) 🟡

▪️$20M-$100M revenue: 64% (Q4’21) => 67% (Q4’24) 🟡

▪️$100M+ revenue: 60% (Q4’21) => 71% (Q4’24) 🟢

🔹Маржа там еще ныряла вниз в Q1-Q2’22

2/ У $100M+ стартапов уже практически нет cash burn в Q4’24:

▪️$5M-$20M revenue: -2.3M (Q4’21) => -$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -4.1M (Q4’21) => -$1.8M (Q4’24) 🟡

▪️$100M+ revenue: -8.1M (Q4’21) => ~$0 (Q4’24) 🟢

🔹В последнем сегменте вообще супер динамика!

3/ Квартальный показатель EBITDA:

▪️$5M-$20M revenue: -2.5M (Q4’21) => ~$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -5.6M (Q4’21) => ~$2.2M (Q4’24) 🟡

▪️$100M+ revenue: -6.1M (Q4’21) => -$0.4M (Q4’24) 🟢

4/ Интересно, что Upper Quartile (Q4’24) для $100M+ компаний будет такой:

▫️Cash Burn: $5M+

▫️EBITDA: $6M+

5/ При всем при этом динамика роста выручки отрицательная для $100M+ стартапов:

🔹Upper quartile: 36% (Q4’21) => 20% (Q4’24) 🔴

🔹Median: 14% (Q4’21) => 7% (Q4’24) 🔴

🔹Lower quartile: 4% (Q4’21) => 4% (Q4’24) ⚪️

👉 Посмотрите на другие метрики по ссылке в статье: https://standardmetrics.io/q4-2024-startup-benchmarking-report/

@proVenture

#research #benchmarks #trends

Большинство бенчмарков показывает ситуацию для стартапов на ранних стадиях, а бизнесы выше $20M или $25M выручки объединяются в одну группу. Но вот ребята из Standard Metrics сделали отсечку на $100M и выше. Всего там по разным параметрам около 300 компаний в выборке.

💡Общая идея: такие компании стали гораздо более финансово здоровыми.

Прим.: данные в основном определяются по графикам на глазок, так что показатели приблизительные.

1/ Давайте посмотрим на график Gross Margin в приложении:

▪️$5M-$20M revenue: 61% (Q4’21) => 69% (Q4’24) 🟡

▪️$20M-$100M revenue: 64% (Q4’21) => 67% (Q4’24) 🟡

▪️$100M+ revenue: 60% (Q4’21) => 71% (Q4’24) 🟢

🔹Маржа там еще ныряла вниз в Q1-Q2’22

2/ У $100M+ стартапов уже практически нет cash burn в Q4’24:

▪️$5M-$20M revenue: -2.3M (Q4’21) => -$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -4.1M (Q4’21) => -$1.8M (Q4’24) 🟡

▪️$100M+ revenue: -8.1M (Q4’21) => ~$0 (Q4’24) 🟢

🔹В последнем сегменте вообще супер динамика!

3/ Квартальный показатель EBITDA:

▪️$5M-$20M revenue: -2.5M (Q4’21) => ~$1.4M (Q4’24) 🟡

▪️$20M-$100M revenue: -5.6M (Q4’21) => ~$2.2M (Q4’24) 🟡

▪️$100M+ revenue: -6.1M (Q4’21) => -$0.4M (Q4’24) 🟢

4/ Интересно, что Upper Quartile (Q4’24) для $100M+ компаний будет такой:

▫️Cash Burn: $5M+

▫️EBITDA: $6M+

5/ При всем при этом динамика роста выручки отрицательная для $100M+ стартапов:

🔹Upper quartile: 36% (Q4’21) => 20% (Q4’24) 🔴

🔹Median: 14% (Q4’21) => 7% (Q4’24) 🔴

🔹Lower quartile: 4% (Q4’21) => 4% (Q4’24) ⚪️

👉 Посмотрите на другие метрики по ссылке в статье: https://standardmetrics.io/q4-2024-startup-benchmarking-report/

@proVenture

#research #benchmarks #trends

{kind=link}

Forwarded from proVenture (проВенчур)

🧮 6 директорий с AI агентами + бонус.

Хочется проанализировать, каких AI агентов уже создают и используют, но пока что просто подборка, где можно искать агентов под конкретные задачи.

1/ Agents AI

👉 Ссылка: https://agent.ai/

▪️Написано, что это вообще некоторая профессиональная сеть агентов, забавно

🔹Всего 1,209 агентов в 9 категориях

2/ AI Agents Directory

👉 Ссылка: https://aiagentsdirectory.com/

🔹 Всего на сервисе более 1,100 агентов

3/ AI Agents List

👉 Ссылка: https://aiagentslist.com/

▪️Очень крутая карта агентов, из которой можно выбрать агента (она приложена к посту)

🔹475 разных агентов в 19 категориях

4/ AI Agents Marketplace

👉 Ссылка: https://metaschool.so/ai-agents

▪️Крутая подборка агентов от Metaschool

🔹179 агентов в 10 категориях

5/ AI Agent Store

👉 Ссылка: https://aiagentstore.ai/

▪️Можно быстро добавить всего агента, листинг публичный

🔹Всего 962 агента в 24 категориях

6/ Open Source AI Agent Directory

👉 Ссылка: https://huggingface.co/blog/tegridydev/open-source-ai-agents-directory

🔹Там всего 23 агента, но список достаточно любопытный, основные решения там представлены

7/ List of AI Directories - БОНУС

👉 Ссылка: https://github.com/best-of-ai/ai-directories

▪️На GitHub есть любопытная подборка директорий по AI – там не только агенты, но список тоже в тему

🔹78 разных ресурсов

Встречались ли вам еще большие маркетплейсы и директории с AI агентами? Делитесь в комментариях 👇

@proVenture

#howtovc #benchmarks

Хочется проанализировать, каких AI агентов уже создают и используют, но пока что просто подборка, где можно искать агентов под конкретные задачи.

1/ Agents AI

👉 Ссылка: https://agent.ai/

▪️Написано, что это вообще некоторая профессиональная сеть агентов, забавно

🔹Всего 1,209 агентов в 9 категориях

2/ AI Agents Directory

👉 Ссылка: https://aiagentsdirectory.com/

🔹 Всего на сервисе более 1,100 агентов

3/ AI Agents List

👉 Ссылка: https://aiagentslist.com/

▪️Очень крутая карта агентов, из которой можно выбрать агента (она приложена к посту)

🔹475 разных агентов в 19 категориях

4/ AI Agents Marketplace

👉 Ссылка: https://metaschool.so/ai-agents

▪️Крутая подборка агентов от Metaschool

🔹179 агентов в 10 категориях

5/ AI Agent Store

👉 Ссылка: https://aiagentstore.ai/

▪️Можно быстро добавить всего агента, листинг публичный

🔹Всего 962 агента в 24 категориях

6/ Open Source AI Agent Directory

👉 Ссылка: https://huggingface.co/blog/tegridydev/open-source-ai-agents-directory

🔹Там всего 23 агента, но список достаточно любопытный, основные решения там представлены

7/ List of AI Directories - БОНУС

👉 Ссылка: https://github.com/best-of-ai/ai-directories

▪️На GitHub есть любопытная подборка директорий по AI – там не только агенты, но список тоже в тему

🔹78 разных ресурсов

Встречались ли вам еще большие маркетплейсы и директории с AI агентами? Делитесь в комментариях 👇

@proVenture

#howtovc #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🌉 Почему большинство VC не любит бридж раунды?

Carta данные, конечно, крутые подгоняет под инсайты, которые вертятся на языке. Мы тут с вами недавно разбирали и обсуждали, что бриджей становится много. Но вы ведь знали, что венчурные инвесторы не любят бридж раунды? А знали, почему?

Потому что на уровне опыта ничего хорошего не выходит из бридж раундов, особенно если это SAFEs/Convertible loans.

Посмотрите на статистику – 30% стартапов, которые поднимали priced бриджи после Series A потом поднимали Series B из когорты 2019-2021, и только 3% среди тех, кто поднимал бриджи через SAFEs и аналоги.

Любопытно еще сравнить тут в разрезе размера бриджей. Кажется, что SAFEs часто поднимаются, если другого уже не поднять – небольшие раунды, которые помогают продержаться еще немного. Но не всегда этот так – иногда bridge делается потому, что сейчас должен произойти какой-то inflection point в стартапе – крупный клиент, контракт, какое-то одобрение от государства или что-то еще экзистенциального масштаба.

👉 Ссылка на пост Питера Уолкера для более детального изучения: https://www.linkedin.com/feed/update/urn:li:activity:7305301501575405569/

@proVenture

#howtovc #research #benchmarks

Carta данные, конечно, крутые подгоняет под инсайты, которые вертятся на языке. Мы тут с вами недавно разбирали и обсуждали, что бриджей становится много. Но вы ведь знали, что венчурные инвесторы не любят бридж раунды? А знали, почему?

Потому что на уровне опыта ничего хорошего не выходит из бридж раундов, особенно если это SAFEs/Convertible loans.

Посмотрите на статистику – 30% стартапов, которые поднимали priced бриджи после Series A потом поднимали Series B из когорты 2019-2021, и только 3% среди тех, кто поднимал бриджи через SAFEs и аналоги.

Любопытно еще сравнить тут в разрезе размера бриджей. Кажется, что SAFEs часто поднимаются, если другого уже не поднять – небольшие раунды, которые помогают продержаться еще немного. Но не всегда этот так – иногда bridge делается потому, что сейчас должен произойти какой-то inflection point в стартапе – крупный клиент, контракт, какое-то одобрение от государства или что-то еще экзистенциального масштаба.

👉 Ссылка на пост Питера Уолкера для более детального изучения: https://www.linkedin.com/feed/update/urn:li:activity:7305301501575405569/

@proVenture

#howtovc #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🌪 Свежий кейс: 0.7% холодного аутрича конвертируется в инвестиции.

В тему недавнего поста про конверсию сделок по стадиям в венчурных фондах на примере Казахстана.

Анна Мастыкина, которая строит платформу для фандрейзинга Taskinfinity, выложила воронку аутрича для одной из последних кампаний.

Итак, как она выглядит:

▪️562 VC выбрано – 100%

▪️443 открыли имейл – 78% от общего

▪️142 ответили на имейл – 13% от общего и 32% от прошлой стадии

▪️42 согласились на колл – 7% от общего и 30% от прошлой стадии

▪️4 проинвестировали – 0.7% от общего и 10% от прошлой стадии

Обратите внимание, что самые большие потери – либо в начале после открытия имейла (открывают хорошо, отвечают плохо), либо уже после звонка – в первом случае потеря 68%, во втором – 90%.

Анна в своей статистике не показывает, что происходит после звонка – но там как раз именно что due diligence происходит, инвесткомитеты и так далее. Так что для инвестора на входе в воронку будет либо стадия открытия имейла, либо даже стадия ответа на имейл – то есть, конверсия в сделку с позиции инвестора от 1 до 3% по данной воронке смотря от какой базы считать.

👉 Пост Анны на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7305222913710813184/

@proVenture

#funnel #benchmarks

В тему недавнего поста про конверсию сделок по стадиям в венчурных фондах на примере Казахстана.

Анна Мастыкина, которая строит платформу для фандрейзинга Taskinfinity, выложила воронку аутрича для одной из последних кампаний.

Итак, как она выглядит:

▪️562 VC выбрано – 100%

▪️443 открыли имейл – 78% от общего

▪️142 ответили на имейл – 13% от общего и 32% от прошлой стадии

▪️42 согласились на колл – 7% от общего и 30% от прошлой стадии

▪️4 проинвестировали – 0.7% от общего и 10% от прошлой стадии

Обратите внимание, что самые большие потери – либо в начале после открытия имейла (открывают хорошо, отвечают плохо), либо уже после звонка – в первом случае потеря 68%, во втором – 90%.

Анна в своей статистике не показывает, что происходит после звонка – но там как раз именно что due diligence происходит, инвесткомитеты и так далее. Так что для инвестора на входе в воронку будет либо стадия открытия имейла, либо даже стадия ответа на имейл – то есть, конверсия в сделку с позиции инвестора от 1 до 3% по данной воронке смотря от какой базы считать.

👉 Пост Анны на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7305222913710813184/

@proVenture

#funnel #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

📊 AI стартапы на средних стадиях растут почти в 3 раза быстрее своих конкурентов – Redpoint Ventures.

Встречайте, новая любовь – Redpoint делает классные отчеты, оказывается. Короткие, но прикольные выкладки. Так и тут – они выпустили private markets update по марту 2025, и там есть два классных графика.

1/ Какие оценки сейчас на публичных рынках и как оцениваются Series B и C стартапы? Посмотрим динамику с 2022 года:

▪️Public High Growth: 14.0x (2022) => 🟡 12.5x (2023) => 🟡 11.3x (2024) => 🟢 15.5x (202tYTD).

▪️Series B/C Software: 85.0x (2022) => 🔴 63.5x (2023) => 🔴 49.3x (2024) => 🟡 48.2x (202tYTD).

🔹В 2025 году публичные мультипликаторы сильно выросли, также обратите внимание, что на private markets они все еще очень большие. Но насколько?

2/ последний столбец графика – это отношение мультов на B/C стадии к быстрорастущим софтверным публичным компаниям. Какая же тут динамика:

▪️2022: 6.07x.

▪️2023: 5.08x.

▪️2024: 4.38x.

▪️2025YTD: 3.12x.

3/ Как отличаются метрики у AI стартапов на Series B и C:

▪️Медианный размер раунда: $79M (AI) vs $38M (non-AI) => +108%.

▪️Медианная pre-money оценка: $642.5M (AI) vs $237.5M (non-AI) => +171%.

▪️Медианный рост выручки: 733% (AI) vs 254% (non-AI) => +190%.

🔹Огромная разница! Можно сравнить также с данными от CB Insights и Tom Tunguz.

4/ Как вы можете понять, там часть данных об уже известных нам вещах – о доминации AI сделок в инвестициях, о концентрации денег в топ-5-20 сделках, о том, что огромная доля YC стартапов в последних когортах также приходится на AI и так далее.

👉 Читайте пост в блоге Redpoint по ссылке: https://www.redpoint.com/content-hub/written/private-markets-update-march-2025/

Промотайте вниз, там презентация на 12 слайдов со всем, про что они пишут в статье.

@proVenture

#ai #research #benchmarks

Встречайте, новая любовь – Redpoint делает классные отчеты, оказывается. Короткие, но прикольные выкладки. Так и тут – они выпустили private markets update по марту 2025, и там есть два классных графика.

1/ Какие оценки сейчас на публичных рынках и как оцениваются Series B и C стартапы? Посмотрим динамику с 2022 года:

▪️Public High Growth: 14.0x (2022) => 🟡 12.5x (2023) => 🟡 11.3x (2024) => 🟢 15.5x (202tYTD).

▪️Series B/C Software: 85.0x (2022) => 🔴 63.5x (2023) => 🔴 49.3x (2024) => 🟡 48.2x (202tYTD).

🔹В 2025 году публичные мультипликаторы сильно выросли, также обратите внимание, что на private markets они все еще очень большие. Но насколько?

2/ последний столбец графика – это отношение мультов на B/C стадии к быстрорастущим софтверным публичным компаниям. Какая же тут динамика:

▪️2022: 6.07x.

▪️2023: 5.08x.

▪️2024: 4.38x.

▪️2025YTD: 3.12x.

3/ Как отличаются метрики у AI стартапов на Series B и C:

▪️Медианный размер раунда: $79M (AI) vs $38M (non-AI) => +108%.

▪️Медианная pre-money оценка: $642.5M (AI) vs $237.5M (non-AI) => +171%.

▪️Медианный рост выручки: 733% (AI) vs 254% (non-AI) => +190%.

🔹Огромная разница! Можно сравнить также с данными от CB Insights и Tom Tunguz.

4/ Как вы можете понять, там часть данных об уже известных нам вещах – о доминации AI сделок в инвестициях, о концентрации денег в топ-5-20 сделках, о том, что огромная доля YC стартапов в последних когортах также приходится на AI и так далее.

👉 Читайте пост в блоге Redpoint по ссылке: https://www.redpoint.com/content-hub/written/private-markets-update-march-2025/

Промотайте вниз, там презентация на 12 слайдов со всем, про что они пишут в статье.

@proVenture

#ai #research #benchmarks

{kind=link}

Forwarded from proVenture (проВенчур)

🧭 The Deep Tech Compass – читщит метрик и оценок проектов на салфетке.

Давайте сохраним такую штуку в свою библиотеку. Полезно фаундерам и VC, которые находятся в области DeepTech. Hugo Rauch сделал короткую табличку с метриками и ключевыми показателями стартапов на разных срадиях:

🌱 𝗦𝗲𝗲𝗱

→ €2–4M размер раунда | €12-15m оценка

→ Фаундеры являются технологическими экспертами

→ TRL 5+, технология провалидирована в подходящих условиях

→ 10x улучшение ключевых отраслевых метрик

🌿 𝗦𝗲𝗿𝗶𝗲𝘀 𝗔

→ €7–17M размер раунда | €50-60m оценка

→ Доказали способность нанимать не только технарей

→ TRL 6+, продукт провалидирован на реальных кейсах

→ Сильные сигналы наличия product-market-fit (CSAT, NPS и т.п.)

🌳 𝗦𝗲𝗿𝗶𝗲𝘀 𝗕

→ €20–40M размер раунда | €125-150m оценка

→ Топ команда во всех областях

→ TRL 7+, провалидирована в условиях продакшна

→ Рост 3x и сильный пайплайн клиентов

Более детально вы можете посмотреть в приложенной табличке.

@proVenture

#howtovc #benchmarks

Давайте сохраним такую штуку в свою библиотеку. Полезно фаундерам и VC, которые находятся в области DeepTech. Hugo Rauch сделал короткую табличку с метриками и ключевыми показателями стартапов на разных срадиях:

🌱 𝗦𝗲𝗲𝗱

→ €2–4M размер раунда | €12-15m оценка

→ Фаундеры являются технологическими экспертами

→ TRL 5+, технология провалидирована в подходящих условиях

→ 10x улучшение ключевых отраслевых метрик

🌿 𝗦𝗲𝗿𝗶𝗲𝘀 𝗔

→ €7–17M размер раунда | €50-60m оценка

→ Доказали способность нанимать не только технарей

→ TRL 6+, продукт провалидирован на реальных кейсах

→ Сильные сигналы наличия product-market-fit (CSAT, NPS и т.п.)

🌳 𝗦𝗲𝗿𝗶𝗲𝘀 𝗕

→ €20–40M размер раунда | €125-150m оценка

→ Топ команда во всех областях

→ TRL 7+, провалидирована в условиях продакшна

→ Рост 3x и сильный пайплайн клиентов

Более детально вы можете посмотреть в приложенной табличке.

@proVenture

#howtovc #benchmarks

{kind=link}

❤1👍1👎1

Forwarded from proVenture (проВенчур)

📲 Ранние адоптеры ChatGPT используют Google на 6% реже – данные Sensor Tower.

Очень короткий, но очень крутецкий отчет от Sensor Tower на тему того, как AI сжирает наши с вами традиционные средства поиска. В чем ключевой прикол – в отличие от абсолютных данных тут база очень сравнимая, они за основу берут пользователей, которые скачали ChatGPT и смотрят на их привычки (а не на привычки всех агрегированно). Основное ограничение – да, тут речь только про приложения, без веба.

Что там интересного?

1/ Посмотрим на изменение промтп топиков в марте-апреле 2025 и на динамику доли. Топ-5 такие:

▪️Software development: 44% (2024) => 🔴 29% (2025)

▪️History & Society: 13% (2024) => 🟢 15% (2025)

▪️AI & Machine Learning: 15% (2024) => 🟡 14% (2025)

▪️Economics, Finance & Tax: 4% (2024) => 🟢 13% (2025)

▪️Entertainment: 6% (2024) => 🟢 8% (2025)

🔹Посморите, как сократилась доля проптов на тему программирования и разработки! Ого!

🔹Зато доля по экономике и финансам выросла более чем в 3 раза!

🔹Education вылетел из топ-5, хотя доля увеличилась с 6% до 7%

🔹Единственный сегмент с падением доли, помимо разработки – это Climate & environment (с 3% до 2%)

2/ ChatGPT ведет в целом на широкое количество источников, но топ-5 выглядят так:

▫️YouTube

▫️Wikipedia

▫️pmc.ncbi.nlm.nih.gov

▫️Amazon

▫️Github

🔹Да, Google не в топ-5

🔹А вот если вы про эту штуку pmc.ncbi.nlm.nih.gov ничего не слышали, то это не мудрено– это сайт государственного центра США по медицинской и биотехнологической информации

3/ Примерно 31% пользователей поисковых приложений на телефоне использовали также ChatGPT в апреле 2025. Количество дневных сессий выросло на 98% за год, а время использования – на 65%.

4/ Но то, зачем вы сюда дочитали – это самое интересное! Пока что использование ChatGPT не особо-то каннибализирует использование Google.

▪️Когорта тех, кто установил ChatGPT во 1П 2023 используют Google на 🔴 6% меньше

▪️Когорта 1П 2024 – на 🟡 3% меньше

▪️Когорта 2П 2024 – вообще на 🟡 1% больше

▪️Когорта 1П 2025 – пока что на 🟢 1% меньше

🔹Вот такие дела!

5/ Другая статистика:

▪️AI Assistants – топовый сегмент AI приложений (потом Short Drama, File Management) по росту инсталлов за январь-май 2025 по сравнению с годом ранее)

▪️Доля инсталлов ChatGPT в 2025 пока что занимает 52%, хотя раньше была на уровне 40%. Доля Deepseek уже 3-4%, хотя раньше была 10%+. Сильно вырос Grok

👉 Качайте полный отчет на 7 страниц по ссылке: https://sensortower.com/report/2025-ai-everyday-evolution-chatbots

@proVenture

#research #benchmarks #ai

Очень короткий, но очень крутецкий отчет от Sensor Tower на тему того, как AI сжирает наши с вами традиционные средства поиска. В чем ключевой прикол – в отличие от абсолютных данных тут база очень сравнимая, они за основу берут пользователей, которые скачали ChatGPT и смотрят на их привычки (а не на привычки всех агрегированно). Основное ограничение – да, тут речь только про приложения, без веба.

Что там интересного?

1/ Посмотрим на изменение промтп топиков в марте-апреле 2025 и на динамику доли. Топ-5 такие:

▪️Software development: 44% (2024) => 🔴 29% (2025)

▪️History & Society: 13% (2024) => 🟢 15% (2025)

▪️AI & Machine Learning: 15% (2024) => 🟡 14% (2025)

▪️Economics, Finance & Tax: 4% (2024) => 🟢 13% (2025)

▪️Entertainment: 6% (2024) => 🟢 8% (2025)

🔹Посморите, как сократилась доля проптов на тему программирования и разработки! Ого!

🔹Зато доля по экономике и финансам выросла более чем в 3 раза!

🔹Education вылетел из топ-5, хотя доля увеличилась с 6% до 7%

🔹Единственный сегмент с падением доли, помимо разработки – это Climate & environment (с 3% до 2%)

2/ ChatGPT ведет в целом на широкое количество источников, но топ-5 выглядят так:

▫️YouTube

▫️Wikipedia

▫️pmc.ncbi.nlm.nih.gov

▫️Amazon

▫️Github

🔹Да, Google не в топ-5

🔹А вот если вы про эту штуку pmc.ncbi.nlm.nih.gov ничего не слышали, то это не мудрено– это сайт государственного центра США по медицинской и биотехнологической информации

3/ Примерно 31% пользователей поисковых приложений на телефоне использовали также ChatGPT в апреле 2025. Количество дневных сессий выросло на 98% за год, а время использования – на 65%.

4/ Но то, зачем вы сюда дочитали – это самое интересное! Пока что использование ChatGPT не особо-то каннибализирует использование Google.

▪️Когорта тех, кто установил ChatGPT во 1П 2023 используют Google на 🔴 6% меньше

▪️Когорта 1П 2024 – на 🟡 3% меньше

▪️Когорта 2П 2024 – вообще на 🟡 1% больше

▪️Когорта 1П 2025 – пока что на 🟢 1% меньше

🔹Вот такие дела!

5/ Другая статистика:

▪️AI Assistants – топовый сегмент AI приложений (потом Short Drama, File Management) по росту инсталлов за январь-май 2025 по сравнению с годом ранее)

▪️Доля инсталлов ChatGPT в 2025 пока что занимает 52%, хотя раньше была на уровне 40%. Доля Deepseek уже 3-4%, хотя раньше была 10%+. Сильно вырос Grok

👉 Качайте полный отчет на 7 страниц по ссылке: https://sensortower.com/report/2025-ai-everyday-evolution-chatbots

@proVenture

#research #benchmarks #ai

{kind=link}

Forwarded from proVenture (проВенчур)

🔥 Бенчмарки по росту выручки AI стартапов от a16z: успешные b2b и b2c AI стартапы достигают $5.3M и $8.7M за 12M работы.

Ну что, давайте разбираться. a16z составил бенчмарки на основании “сотен” компаний, которые они отсмотрели за последние 18 месяцев. Посыл такой – что не все растут, как Lovable или Cursor, поэтому полезно посмотреть на средние показатели.

1/ Давайте с них и начнем – медианные бенчмарки:

▫️Для b2b бизнесов

▪️Выручка через 6М: $0.7M

▪️Выручка через 12М: $2.1M

▪️Время от сида до Series A: 9М

▪️Объем инвестиций до Series A: $4.0M

▫️Для b2c бизнесов

▪️Выручка через 6М: $2.5M

▪️Выручка через 12М: $4.2M

▪️Время от сида до Series A: 8М

▪️Объем инвестиций до Series A: $8.0M

2/ Но все же, как выглядит топовый квартиль?

▫️Для b2b бизнесов

▪️Выручка через 6М: $2.0M

▪️Выручка через 12М: $5.3M

▪️Время от сида до Series A: 7М

▪️Объем инвестиций до Series A: $2.3M

▫️Для b2c бизнесов

▪️Выручка через 6М: $3.8M

▪️Выручка через 12М: $8.7M

▪️Время от сида до Series A: 5М

▪️Объем инвестиций до Series A: $3.1M

3/ Три любопытных момента:

🔹Надо понимать, что средние показатели – это не то, что ищут инвесторы. Все хотят в топовый квартиль. Иметь средние показатели – это хорошо, но для попадания в воронку тех же a16z этого недостаточно

🔹Обратите внимание, что b2c стартапы имеют бОльший трэкшн, чем b2b

🔹Также обратите внимание, что топовые стартапы поднимают меньше инвестиций, чем средние (и еще меньше, чем нижний квартиль – тут зависимость обратная)

4/ Отдельно хочется отметить, что бенчмарки, конечно, огромные. “Где вы такие видели?”, спросите вы. Ну так на радар к топовым фондам просто так не попасть, непонятно, насколько “средние” показатели считали в a16z.

👉 Ссылка на статью для более детального изучения: https://a16z.com/revenue-benchmarks-ai-apps/

@proVenture

#ai #benchmarks #saas #research

Ну что, давайте разбираться. a16z составил бенчмарки на основании “сотен” компаний, которые они отсмотрели за последние 18 месяцев. Посыл такой – что не все растут, как Lovable или Cursor, поэтому полезно посмотреть на средние показатели.

1/ Давайте с них и начнем – медианные бенчмарки:

▫️Для b2b бизнесов

▪️Выручка через 6М: $0.7M

▪️Выручка через 12М: $2.1M

▪️Время от сида до Series A: 9М

▪️Объем инвестиций до Series A: $4.0M

▫️Для b2c бизнесов

▪️Выручка через 6М: $2.5M

▪️Выручка через 12М: $4.2M

▪️Время от сида до Series A: 8М

▪️Объем инвестиций до Series A: $8.0M

2/ Но все же, как выглядит топовый квартиль?

▫️Для b2b бизнесов

▪️Выручка через 6М: $2.0M

▪️Выручка через 12М: $5.3M

▪️Время от сида до Series A: 7М

▪️Объем инвестиций до Series A: $2.3M

▫️Для b2c бизнесов

▪️Выручка через 6М: $3.8M

▪️Выручка через 12М: $8.7M

▪️Время от сида до Series A: 5М

▪️Объем инвестиций до Series A: $3.1M

3/ Три любопытных момента:

🔹Надо понимать, что средние показатели – это не то, что ищут инвесторы. Все хотят в топовый квартиль. Иметь средние показатели – это хорошо, но для попадания в воронку тех же a16z этого недостаточно

🔹Обратите внимание, что b2c стартапы имеют бОльший трэкшн, чем b2b

🔹Также обратите внимание, что топовые стартапы поднимают меньше инвестиций, чем средние (и еще меньше, чем нижний квартиль – тут зависимость обратная)

4/ Отдельно хочется отметить, что бенчмарки, конечно, огромные. “Где вы такие видели?”, спросите вы. Ну так на радар к топовым фондам просто так не попасть, непонятно, насколько “средние” показатели считали в a16z.

👉 Ссылка на статью для более детального изучения: https://a16z.com/revenue-benchmarks-ai-apps/

@proVenture

#ai #benchmarks #saas #research

{kind=link}

👎1