#AFKS #inside

АФК «Система» опубликовала результаты за четвертый квартал. Выручка и EBITDA оказались примерно на процент выше консенсус-прогноза, и в целом не стали сюрпризом для рынка.

Манагеры АФК также рассказали инвесторам несколько интересных инфоповодов:

▫️они не хотят продавать свои доли в OZON, поскольку полностью удовлетворены динамикой роста;

▫️чистый долг АФК «Система» почти не изменился и составил около 184 млрд рублей, что руководство считает приемлемым. Долг также может увеличиться из-за изменения процентных ставок и сделок M&A.

А пару дней назад еще одна новость подъехала. Reuters сообщило, что Segezha намерена провести IPO в Москве на следующей неделе с целью привлечения $400-500 мультов. Ранее Goldman Sachs подчеркивал потенциал монетизации портфеля (как частных, так и государственных компаний) в АФК «Система», который может стать движущей силой дальнейшего снижения дисконта чистой стоимости активов / опережающей динамики цены акций.

Прогноз: с учетом последнего отчета аналитики Goldman Sachs обновили свои прогнозы по АФК. Ожидается, что выручка в 2021–2025 годах снизится примерно на процент в основном из-за более слабых показателей МТС. EBITDA на 2021 год сохранит текущий уровень благодаря Segezha. Но в период с 2022 по 2025 год она может снижаться в среднем на все тот же процент из-за более высоких расходов на главный офис.

EPS за этот же период упадет в среднем на 11% из-за более высоких убытков от ассоциированных компаний (OZON), расходов на D&A и снижения EBITDA.

АФК «Система» опубликовала результаты за четвертый квартал. Выручка и EBITDA оказались примерно на процент выше консенсус-прогноза, и в целом не стали сюрпризом для рынка.

Манагеры АФК также рассказали инвесторам несколько интересных инфоповодов:

▫️они не хотят продавать свои доли в OZON, поскольку полностью удовлетворены динамикой роста;

▫️чистый долг АФК «Система» почти не изменился и составил около 184 млрд рублей, что руководство считает приемлемым. Долг также может увеличиться из-за изменения процентных ставок и сделок M&A.

А пару дней назад еще одна новость подъехала. Reuters сообщило, что Segezha намерена провести IPO в Москве на следующей неделе с целью привлечения $400-500 мультов. Ранее Goldman Sachs подчеркивал потенциал монетизации портфеля (как частных, так и государственных компаний) в АФК «Система», который может стать движущей силой дальнейшего снижения дисконта чистой стоимости активов / опережающей динамики цены акций.

Прогноз: с учетом последнего отчета аналитики Goldman Sachs обновили свои прогнозы по АФК. Ожидается, что выручка в 2021–2025 годах снизится примерно на процент в основном из-за более слабых показателей МТС. EBITDA на 2021 год сохранит текущий уровень благодаря Segezha. Но в период с 2022 по 2025 год она может снижаться в среднем на все тот же процент из-за более высоких расходов на главный офис.

EPS за этот же период упадет в среднем на 11% из-за более высоких убытков от ассоциированных компаний (OZON), расходов на D&A и снижения EBITDA.

{kind=link}

#GMKN #аналитика

На неделе СД «Норникеля» рекомендовал направить на выплату дивов за 2020 год $2,1 млрд (DPS $1.32/ADR, доходность — 4,3%). Также была согласована программа обратного выкупа акций до конца года на $2 ярда.

Аналитики Goldman Sachs пишут, что обратный выкуп является популярным решением среди горнодобывающих компаний как на российском, так и на международном рынке. В случае с GMKN байбэк увеличит дивдоходность. Объявленный обратный выкуп предполагает доходность до 4,1% в дополнение к дивидендам в 2021 году в размере 13,6%. В результате, совокупная денежная прибыль акционеров может составить 17,7% — один из самых высоких показателей в регионе CEEMEA Metals & Mining.

Руководство заявило, что основной целью программы является поддержание цены акций, но влияние байбэка на котировки может быть ограниченным. Если предположить обратный выкуп по текущей цене, «Норникель» выкупит около 4% своих бумаг на открытом рынке. Это приведет к снижению доли акций в свободном обращении до 31,5% (с 35,6% в настоящее время). При этом пол процента выкупленных акций могут пойти на стимулирование менеджмента.

Об участии мажоритарных акционеров в программе не сообщается, но РУСАЛ может рассмотреть такую возможность.

На неделе СД «Норникеля» рекомендовал направить на выплату дивов за 2020 год $2,1 млрд (DPS $1.32/ADR, доходность — 4,3%). Также была согласована программа обратного выкупа акций до конца года на $2 ярда.

Аналитики Goldman Sachs пишут, что обратный выкуп является популярным решением среди горнодобывающих компаний как на российском, так и на международном рынке. В случае с GMKN байбэк увеличит дивдоходность. Объявленный обратный выкуп предполагает доходность до 4,1% в дополнение к дивидендам в 2021 году в размере 13,6%. В результате, совокупная денежная прибыль акционеров может составить 17,7% — один из самых высоких показателей в регионе CEEMEA Metals & Mining.

Руководство заявило, что основной целью программы является поддержание цены акций, но влияние байбэка на котировки может быть ограниченным. Если предположить обратный выкуп по текущей цене, «Норникель» выкупит около 4% своих бумаг на открытом рынке. Это приведет к снижению доли акций в свободном обращении до 31,5% (с 35,6% в настоящее время). При этом пол процента выкупленных акций могут пойти на стимулирование менеджмента.

Об участии мажоритарных акционеров в программе не сообщается, но РУСАЛ может рассмотреть такую возможность.

#GMKN #аналитика

Продолжаем разбирать тему, начатую в прошлой публикации, а именно дивиденды «Норникеля». Рекомендованные дивы в размере $2.1 млрд ниже прогнозов от Goldman Sachs ($3.4 млрд). На итоговый размер повлияли экологические штрафы и неопределенность, связанная с недавним затоплением шахт.

Но если учесть размер программы по обратному выкупу акций в размере $2 млрд, общая сумма возврата денежных средств акционерам в размере $4,1 млрд будет выше прогнозов.

Общий дивиденд, подлежащий выплате из прибыли 2020 года, составляет $3,3 млрд (окончательный $2,1 млрд + промежуточный $1,2 млрд). Это составляет 50% от FCF, 43% EBITDA (включая экологические резервы) или 33% EBITDA 2020 без учета резервов.

Однако по дивидендам за 2021 год все еще есть сомнения. Неопределенность с выплатами акционерам после 2021 года вызывает озабоченность в отношении акций «Норникеля» в последние месяцы (наряду с производственными последствиями недавних событий на рудниках). В Goldman Sachs полагают, что это беспокойство может влиять на бумаги компании до тех пор, пока мажоритарные акционеры не уладят все вопросы по будущим дивидендам.

Продолжаем разбирать тему, начатую в прошлой публикации, а именно дивиденды «Норникеля». Рекомендованные дивы в размере $2.1 млрд ниже прогнозов от Goldman Sachs ($3.4 млрд). На итоговый размер повлияли экологические штрафы и неопределенность, связанная с недавним затоплением шахт.

Но если учесть размер программы по обратному выкупу акций в размере $2 млрд, общая сумма возврата денежных средств акционерам в размере $4,1 млрд будет выше прогнозов.

Общий дивиденд, подлежащий выплате из прибыли 2020 года, составляет $3,3 млрд (окончательный $2,1 млрд + промежуточный $1,2 млрд). Это составляет 50% от FCF, 43% EBITDA (включая экологические резервы) или 33% EBITDA 2020 без учета резервов.

Однако по дивидендам за 2021 год все еще есть сомнения. Неопределенность с выплатами акционерам после 2021 года вызывает озабоченность в отношении акций «Норникеля» в последние месяцы (наряду с производственными последствиями недавних событий на рудниках). В Goldman Sachs полагают, что это беспокойство может влиять на бумаги компании до тех пор, пока мажоритарные акционеры не уладят все вопросы по будущим дивидендам.

{kind=link}

#macro

ЦБ РФ опубликовал предварительную оценку платежного баланса за I квартал 2021 года. Профицит составил $16,8 млрд при консенсусе в $19,6 млрд. В условиях сезонной корректировки это означает увеличение с $4,4 млрд в IV квартале до $8,1 млрд I квартале 2021 года.

Хотя сальдо счета текущих операций было выше, чем в предыдущем квартале, оно оказалось намного ниже, чем ожидалось. Разница в основном объяснялась неожиданно низким экспортом нефти, который снизился почти на 20% г/г и даже рост цены Brent на 15% не помог. Т.е. фактическое снижение объемов экспорта нефти составило более 30%, что намного выше условий соглашения ОПЕК+. Учитывая, что обычно экспортируется почти три четверти всей нефти, это может свидетельствовать о значительном увеличении запасов.

Отток средств с финансового счета произошел из-за банковского сектора, где отток составил $7,4 млрд. В результате, внешние активы увеличились на $6,5 млрд. Отток средств наблюдался также в государственном секторе ($1,2 млрд) и небанковском частном секторе ($6,9 млрд).

С учетом последнего пересмотра данных, текущий счет на 2020 год составлял 2,3% ВВП ($33,9 млрд). Что касается будущих прогнозов, то отталкиваясь от прогнозов своей сырьевой группы, в Goldman Sachs ожидают, что текущий счет в 2021 году будет на уровне $62,5 млрд или 4,0% ВВП, при средней цене Brent в $63 за баррель. Восстановление добычи нефти и восстановление текущего счета должны оказать серьезную поддержку рублю в будущем.

ЦБ РФ опубликовал предварительную оценку платежного баланса за I квартал 2021 года. Профицит составил $16,8 млрд при консенсусе в $19,6 млрд. В условиях сезонной корректировки это означает увеличение с $4,4 млрд в IV квартале до $8,1 млрд I квартале 2021 года.

Хотя сальдо счета текущих операций было выше, чем в предыдущем квартале, оно оказалось намного ниже, чем ожидалось. Разница в основном объяснялась неожиданно низким экспортом нефти, который снизился почти на 20% г/г и даже рост цены Brent на 15% не помог. Т.е. фактическое снижение объемов экспорта нефти составило более 30%, что намного выше условий соглашения ОПЕК+. Учитывая, что обычно экспортируется почти три четверти всей нефти, это может свидетельствовать о значительном увеличении запасов.

Отток средств с финансового счета произошел из-за банковского сектора, где отток составил $7,4 млрд. В результате, внешние активы увеличились на $6,5 млрд. Отток средств наблюдался также в государственном секторе ($1,2 млрд) и небанковском частном секторе ($6,9 млрд).

С учетом последнего пересмотра данных, текущий счет на 2020 год составлял 2,3% ВВП ($33,9 млрд). Что касается будущих прогнозов, то отталкиваясь от прогнозов своей сырьевой группы, в Goldman Sachs ожидают, что текущий счет в 2021 году будет на уровне $62,5 млрд или 4,0% ВВП, при средней цене Brent в $63 за баррель. Восстановление добычи нефти и восстановление текущего счета должны оказать серьезную поддержку рублю в будущем.

{kind=link}

#NLMK #аналитика

НЛМК опубликовал в целом нейтральные операционные показатели за I кв 2021 года, которые мы ниже разберем. Но перед этом сразу напомним, что следующее важное событие для компании — публикация финансовых результатов 22 апреля.

Ключевые моменты:

Продажи: объемы продаж стали снизились на 7% кв/кв, до 3,9 млн тонн. Основными факторами снижения являются:

▫️сокращение продаж товарного чугуна;

▫️увеличение внутренних поставок слябов в США;

▫️скопление в портах Черного моря складских запасов из-за неблагоприятных погодных условий.

Структура продаж улучшилась по сравнению с предыдущим кварталом: доля внутреннего рынка выросла на 6 п.п. кв/кв, до 70%, а доля готовой продукции — на 7 п.п., до 69%.

Производство стали: +12% кв/кв (+4% г/г), до 4,4 млн тонн благодаря увеличению производительности оборудования НЛМК после капитального ремонта, а также завершению планового ремонта в сегменте сортового проката в России.

Прогноз: аналитики Goldman Sachs устанавливают price-target на 12 месяцев на уровне $43,0, присваивая акциям рейтинг «Покупать».

Риски: основными рисками для NLMK на сегодняшний день являются более низкие, чем ожидалось, цены на сталь, более высокие международные торговые пошлины, более высокие капитальные затраты, а также рост цены на уголь и укрепление рубля.

НЛМК опубликовал в целом нейтральные операционные показатели за I кв 2021 года, которые мы ниже разберем. Но перед этом сразу напомним, что следующее важное событие для компании — публикация финансовых результатов 22 апреля.

Ключевые моменты:

Продажи: объемы продаж стали снизились на 7% кв/кв, до 3,9 млн тонн. Основными факторами снижения являются:

▫️сокращение продаж товарного чугуна;

▫️увеличение внутренних поставок слябов в США;

▫️скопление в портах Черного моря складских запасов из-за неблагоприятных погодных условий.

Структура продаж улучшилась по сравнению с предыдущим кварталом: доля внутреннего рынка выросла на 6 п.п. кв/кв, до 70%, а доля готовой продукции — на 7 п.п., до 69%.

Производство стали: +12% кв/кв (+4% г/г), до 4,4 млн тонн благодаря увеличению производительности оборудования НЛМК после капитального ремонта, а также завершению планового ремонта в сегменте сортового проката в России.

Прогноз: аналитики Goldman Sachs устанавливают price-target на 12 месяцев на уровне $43,0, присваивая акциям рейтинг «Покупать».

Риски: основными рисками для NLMK на сегодняшний день являются более низкие, чем ожидалось, цены на сталь, более высокие международные торговые пошлины, более высокие капитальные затраты, а также рост цены на уголь и укрепление рубля.

{kind=link}

#FIVE #на_рынке_говорят

«Пятерочка» купиламного лосося «Много Лосося», технологический проекта в области пищевых продуктов, который управляет 25 «темными» кухнями четырех брендов в Москве и Ростове-на-Дону. Сумма сделки не разглашается.

Ключевые детали:

Сейчас «Много Лосося» доставляет более 60 000 заказов в месяц через Delivery и «Яндекс», а также собственную курьерскую службу.

По данным РБК за июнь 2020 года, средний чек в «Много Лосося» составляет около 1500 рублей, что, исходя из скорости выполнения заказа, предполагает годовой GMV в размере около 1,1 млрд рублей.

По данным X5, подсектор «темной» кухни (рестораны, работающие исключительно с доставкой) в настоящее время составляет 5% рынка доставки готовых блюд (260 млрд рублей в 2020 году — данные РБК). В целом, аналитики Goldman Sachs положительно воспринимают это решение, так как оно вписывается в общую концепцию по увеличению продаж на 10% в год и рентабельности EBITDA выше 7% в 2021-2023 годах.

X5 в контексте онлайн-доставок

Аналитики GS позитивно смотрят на перспективы российского рынка: после увеличения более чем в 3 раза г/г, он может удвоиться в этом году и достигнуть отметки $4 млрд с уровнем проникновения около 5% к 2025 году. Что касается доли онлайн-доходов в общей выручке Х5, то к 2024 году она составит около 6% (левый график в конце поста).

«Пятерочка» купила

Ключевые детали:

Сейчас «Много Лосося» доставляет более 60 000 заказов в месяц через Delivery и «Яндекс», а также собственную курьерскую службу.

По данным РБК за июнь 2020 года, средний чек в «Много Лосося» составляет около 1500 рублей, что, исходя из скорости выполнения заказа, предполагает годовой GMV в размере около 1,1 млрд рублей.

По данным X5, подсектор «темной» кухни (рестораны, работающие исключительно с доставкой) в настоящее время составляет 5% рынка доставки готовых блюд (260 млрд рублей в 2020 году — данные РБК). В целом, аналитики Goldman Sachs положительно воспринимают это решение, так как оно вписывается в общую концепцию по увеличению продаж на 10% в год и рентабельности EBITDA выше 7% в 2021-2023 годах.

X5 в контексте онлайн-доставок

Аналитики GS позитивно смотрят на перспективы российского рынка: после увеличения более чем в 3 раза г/г, он может удвоиться в этом году и достигнуть отметки $4 млрд с уровнем проникновения около 5% к 2025 году. Что касается доли онлайн-доходов в общей выручке Х5, то к 2024 году она составит около 6% (левый график в конце поста).

{kind=link}

#LKOH #на_рынке_говорят

CEO «Лукойла» Вагит Алекперов обсудил с Путиным проекты в Каспийском регионе, а также в Западной Сибири и высоковязкую нефть (HVO).

Уже после встречи Алекперов рассказал, что «Лукойл» недавно открыл новое месторождение в акватории Каспийского моря - это структура Титонская. В компании надеются, что правительство примет регулирующие решения, чтобы поддержать инвестиции в нефтяную промышленность и создать потенциал роста производства в будущем. Поэтому в LKOH решили давить решили на самое больное — поддержка поможет направить больше денег в федеральный бюджет.

«Лукойл» уже не первый день ведет переговоры с правительством о налоговых льготах для своих проектов в Каспийском регионе. Кроме того, в марте президент Путин заявил, что правительству следует рассмотреть вопрос о вспомогательных налоговых механизмах для активов HVO и HTR.

CEO «Лукойла» Вагит Алекперов обсудил с Путиным проекты в Каспийском регионе, а также в Западной Сибири и высоковязкую нефть (HVO).

Уже после встречи Алекперов рассказал, что «Лукойл» недавно открыл новое месторождение в акватории Каспийского моря - это структура Титонская. В компании надеются, что правительство примет регулирующие решения, чтобы поддержать инвестиции в нефтяную промышленность и создать потенциал роста производства в будущем. Поэтому в LKOH решили давить решили на самое больное — поддержка поможет направить больше денег в федеральный бюджет.

«Лукойл» уже не первый день ведет переговоры с правительством о налоговых льготах для своих проектов в Каспийском регионе. Кроме того, в марте президент Путин заявил, что правительству следует рассмотреть вопрос о вспомогательных налоговых механизмах для активов HVO и HTR.

#AFKS #market_inside

«Дочка» АФК «Система» Segezha Group намерена привлечь 30 ярдов рублей в ходе IPO на Мосбирже. Известно, что IPO будет состоять из первичного размещения вновь выпущенных акций, а также опциона на дополнительное размещение вторичных акций в размере до 15% от объема размещения, предоставленного АФК «Система» и / или одной из полностью принадлежащих ей «дочек».

«Система» рассчитывает, что после IPO останется мажоритарным акционером Segezha Group. На конец 2020 финансового года доля АФК составляла 98,33%.

Инвестиционный тезис АФК «Система»:

В недавнем рисерсе инвестбанкиры из Goldman Sachs уже отмечали монетизацию портфеля как частных, так и государственных компаний «Системы». Компания уже имеет солидный опыт монетизации активов за последние два года (IPO OZON, продажа «Детского мира», дивиденды от портфельных компаний).

Аналитики оценивают Segezha Group в $1,4 млрд на основе мультипликатора EV / EBITDA (около 10% от чистой стоимости активов Системы; третий по величине актив «Системы» после МТС и OZON). По оценке GS, «Система» торгуется с дисконтом в размере 53% от чистой стоимости активов.

Прогноз: Goldman Sachs присваивает акциям «Системы» рейтинг «Покупать», устанавливая price-target на уровне $13.90 на следующие 12 месяцев.

«Дочка» АФК «Система» Segezha Group намерена привлечь 30 ярдов рублей в ходе IPO на Мосбирже. Известно, что IPO будет состоять из первичного размещения вновь выпущенных акций, а также опциона на дополнительное размещение вторичных акций в размере до 15% от объема размещения, предоставленного АФК «Система» и / или одной из полностью принадлежащих ей «дочек».

«Система» рассчитывает, что после IPO останется мажоритарным акционером Segezha Group. На конец 2020 финансового года доля АФК составляла 98,33%.

Инвестиционный тезис АФК «Система»:

В недавнем рисерсе инвестбанкиры из Goldman Sachs уже отмечали монетизацию портфеля как частных, так и государственных компаний «Системы». Компания уже имеет солидный опыт монетизации активов за последние два года (IPO OZON, продажа «Детского мира», дивиденды от портфельных компаний).

Аналитики оценивают Segezha Group в $1,4 млрд на основе мультипликатора EV / EBITDA (около 10% от чистой стоимости активов Системы; третий по величине актив «Системы» после МТС и OZON). По оценке GS, «Система» торгуется с дисконтом в размере 53% от чистой стоимости активов.

Прогноз: Goldman Sachs присваивает акциям «Системы» рейтинг «Покупать», устанавливая price-target на уровне $13.90 на следующие 12 месяцев.

{kind=link}

#NVTK #на_рынке_говорят

Опубликованы операционные результаты Новатэка за I квартал 2021 года. Добыча природного газа составила 20,15 млрд «кубов» (-2% кв/кв, +6% г/г), а жидких углеводородов — 3,1 млн тонн (-4% кв/кв, +3% г/г).

Продажи природного газа в России практически не изменились кв/кв и составили 21,4 млрд «кубов» (-1% кв/кв, +7% г/г), а международные продажи (СПГ) 1,87 млрд куб. Международные продажи выросли на 3% кв/кв.

Новатэк планирует опубликовать результаты по МСФО за первый квартал 28 апреля. Учитывая, что контракты Ямала связаны с нефтью, инвестбанкиры JPMorgan ожидают, что показатели NVTK получат поддержку от улучшения конъюнктуры нефтяного рынка за последние полгода. Тем не менее, учитывая временную задержку в контрактах, это может не полностью отразиться в ближайшем отчете.

Кроме того, 23 апреля Новатэк проведет годовое общее собрание акционеров, на котором акционеры должны будут проголосовать по плану финансирования «Арктик СПГ-2».

Опубликованы операционные результаты Новатэка за I квартал 2021 года. Добыча природного газа составила 20,15 млрд «кубов» (-2% кв/кв, +6% г/г), а жидких углеводородов — 3,1 млн тонн (-4% кв/кв, +3% г/г).

Продажи природного газа в России практически не изменились кв/кв и составили 21,4 млрд «кубов» (-1% кв/кв, +7% г/г), а международные продажи (СПГ) 1,87 млрд куб. Международные продажи выросли на 3% кв/кв.

Новатэк планирует опубликовать результаты по МСФО за первый квартал 28 апреля. Учитывая, что контракты Ямала связаны с нефтью, инвестбанкиры JPMorgan ожидают, что показатели NVTK получат поддержку от улучшения конъюнктуры нефтяного рынка за последние полгода. Тем не менее, учитывая временную задержку в контрактах, это может не полностью отразиться в ближайшем отчете.

Кроме того, 23 апреля Новатэк проведет годовое общее собрание акционеров, на котором акционеры должны будут проголосовать по плану финансирования «Арктик СПГ-2».

#macro #Brent

План развития нефтянки до 2035 года еще не был официально опубликован, но в СМИ представлен довольно подробный обзор его ключевых компонентов. Например, он предусматривает пиковую добычу на уровне 12 - 13,8 млн барр/сутки в 2028 - 2030 годах (в зависимости от сценария).

Ключевая идея плана ясна — новая стратегия направлена на ускорение монетизации с увеличением добычи свыше 13 млн барр/сутки в этом десятилетии. По мнению аналитиков JPM, «Роснефть» является основным бенефициаром данной стратегии. Но в целом вся нефтянка получит выгоду от стабильной добычи и обеспечит двузначную дивдоходность бумагам GAZP, LKOH, ROSN и TATN (см вложение в конце поста).

Основные выводы Плана развития нефтяной промышленности России до 2035 года:

▫️существует риск того, что переход изменения в энергетике выведут добычу нефти на пик до 2030 – 2035 года и, следовательно, российская нефтянка должна подготовиться к потенциальному сокращению спроса в течение этого десятилетия;

▫️Минэнерго ожидает, что реальная цена на Brent будет оставаться выше $50 до 2030 года, с возможным периодическим повышением до $60-75;

▫️План включает три сценария увеличения запасов нефти и предоставления налоговых льгот: инерционный, потенциал роста и оптимальный. Пиковая добыча нефти должна быть достигнута примерно в 2028-2030 годах и составит 12 млн барр/сутки (инерционный), 12,9 млн барр/сутки (потенциал роста) и 13,8 млн барр/сутки (оптимальный).

▫️в 2035 году объем переработки в России будет находиться в диапазоне от 248 до 300 млн тонн в зависимости от сценария. В 2020 году объем составил 270 млн тонн. При любом сценарии экспорт дизеля должен возрасти, но в Плане подчеркивается риск снижения спроса в ЕС из-за декарбонизации.

План развития нефтянки до 2035 года еще не был официально опубликован, но в СМИ представлен довольно подробный обзор его ключевых компонентов. Например, он предусматривает пиковую добычу на уровне 12 - 13,8 млн барр/сутки в 2028 - 2030 годах (в зависимости от сценария).

Ключевая идея плана ясна — новая стратегия направлена на ускорение монетизации с увеличением добычи свыше 13 млн барр/сутки в этом десятилетии. По мнению аналитиков JPM, «Роснефть» является основным бенефициаром данной стратегии. Но в целом вся нефтянка получит выгоду от стабильной добычи и обеспечит двузначную дивдоходность бумагам GAZP, LKOH, ROSN и TATN (см вложение в конце поста).

Основные выводы Плана развития нефтяной промышленности России до 2035 года:

▫️существует риск того, что переход изменения в энергетике выведут добычу нефти на пик до 2030 – 2035 года и, следовательно, российская нефтянка должна подготовиться к потенциальному сокращению спроса в течение этого десятилетия;

▫️Минэнерго ожидает, что реальная цена на Brent будет оставаться выше $50 до 2030 года, с возможным периодическим повышением до $60-75;

▫️План включает три сценария увеличения запасов нефти и предоставления налоговых льгот: инерционный, потенциал роста и оптимальный. Пиковая добыча нефти должна быть достигнута примерно в 2028-2030 годах и составит 12 млн барр/сутки (инерционный), 12,9 млн барр/сутки (потенциал роста) и 13,8 млн барр/сутки (оптимальный).

▫️в 2035 году объем переработки в России будет находиться в диапазоне от 248 до 300 млн тонн в зависимости от сценария. В 2020 году объем составил 270 млн тонн. При любом сценарии экспорт дизеля должен возрасти, но в Плане подчеркивается риск снижения спроса в ЕС из-за декарбонизации.

{kind=link}

#YNDX #market_inside

ФАС заявила, что возбудила дело против «Яндекса» за невыполнение предупреждения о прекращении предоставления преимущества в поиске собственным сервисам. Если подозрения подтвердятся, регулятор наложит штраф на оборот. «Яндекс» не согласен и говорит, что его поисковая выдача соответствует мировым стандартам.

Но это вы можете прочитать и в обычных СМИ. Мы же берем рисерч и смотрим, что обо всем этом думают в Goldman Sachs.

Пока нет четкой суммы штрафа рано говорить о его влиянии на показатели компании. Кодекс РФ об админнарушениях предусматривает штраф от 1% до 15% от суммы доходов, но не более 2% от консолидированной выручки. А она у «Яндекса» по итогам 2020 года составила 218 млрд рублей, Выручка сегмента Search & Portal — 124 млрд рублей. Отметим, что ФАС оштрафовала Google на 438 млн рублей в 2017 году по антимонопольному делу, касающемуся установки мобильных приложений.

Что было раньше

Летом 2020 года около 20 компаний, предоставляющих интернет-услуги, подали жалобу в ФАС, заявив, что, по их мнению, «Яндекс» злоупотребляет доминирующим положением в поиске. 21 февраля ФАС обязала «Яндекс» повлиять на ситуацию до 1 апреля 2021 года.

Прогноз: на сегодня Goldman Sachs присваивает бумагам YNDX рейтинг «Покупать» с 12-месячной целевой ценой на уровне $87,8.

Риски:

▫️дальнейшее ухудшение макроэкономической среды;

▫️ужесточение конкуренции в ключевых сегментах;

▫️рост расходов на маркетинг;

▫️регулирование Интернета в России.

ФАС заявила, что возбудила дело против «Яндекса» за невыполнение предупреждения о прекращении предоставления преимущества в поиске собственным сервисам. Если подозрения подтвердятся, регулятор наложит штраф на оборот. «Яндекс» не согласен и говорит, что его поисковая выдача соответствует мировым стандартам.

Но это вы можете прочитать и в обычных СМИ. Мы же берем рисерч и смотрим, что обо всем этом думают в Goldman Sachs.

Пока нет четкой суммы штрафа рано говорить о его влиянии на показатели компании. Кодекс РФ об админнарушениях предусматривает штраф от 1% до 15% от суммы доходов, но не более 2% от консолидированной выручки. А она у «Яндекса» по итогам 2020 года составила 218 млрд рублей, Выручка сегмента Search & Portal — 124 млрд рублей. Отметим, что ФАС оштрафовала Google на 438 млн рублей в 2017 году по антимонопольному делу, касающемуся установки мобильных приложений.

Что было раньше

Летом 2020 года около 20 компаний, предоставляющих интернет-услуги, подали жалобу в ФАС, заявив, что, по их мнению, «Яндекс» злоупотребляет доминирующим положением в поиске. 21 февраля ФАС обязала «Яндекс» повлиять на ситуацию до 1 апреля 2021 года.

Прогноз: на сегодня Goldman Sachs присваивает бумагам YNDX рейтинг «Покупать» с 12-месячной целевой ценой на уровне $87,8.

Риски:

▫️дальнейшее ухудшение макроэкономической среды;

▫️ужесточение конкуренции в ключевых сегментах;

▫️рост расходов на маркетинг;

▫️регулирование Интернета в России.

{kind=link}

#MAGN #аналитика

Накануне ММК опубликовала операционные результаты за первый квартал. Финансовые результаты ожидаются 21 апреля, а пока посмотрим на то, что есть.

Производство стали: 3,3 млн тонн в I квартале, что сопоставимо с показателями прошлого квартала и на 9% выше, чем в прошлом году.

Продажи: не оправдали ожиданий JPMorgan, снизившись на -5% кв/кв (+ 6% г/г) до 2,9 млн. Снижение продаж ухудшило ассортимент продукции группы — доля стали с высокой добавленной стоимостью в общей структуре снизилась на -4% кв/кв (-8% г/г) до 40% (против 30% у НЛМК). Средняя цена реализации стали в первом квартале выросла на 24% кв/кв до $713 за тонну (+21% г/г), что в целом соответствует прогнозам руководства на фоне наблюдаемого восстановления рынка.

Производство концентрата коксующегося угля «Белоном» в первом квартале составило 815 тысяч тонн. ММК прогнозирует сохранение благоприятной рыночной конъюнктуры во втором квартале (как по объемам продаж, так и по ценам) на фоне сильных экспортных рынков и сезонного роста спроса в России.

Прогноз: отталкиваясь от целевого мультипликатора EV/EBITDA равного 4,5х (+10% к историческому среднему значению 4,0х) JPM устанавливает price-target на конец года на уровне $11.

Накануне ММК опубликовала операционные результаты за первый квартал. Финансовые результаты ожидаются 21 апреля, а пока посмотрим на то, что есть.

Производство стали: 3,3 млн тонн в I квартале, что сопоставимо с показателями прошлого квартала и на 9% выше, чем в прошлом году.

Продажи: не оправдали ожиданий JPMorgan, снизившись на -5% кв/кв (+ 6% г/г) до 2,9 млн. Снижение продаж ухудшило ассортимент продукции группы — доля стали с высокой добавленной стоимостью в общей структуре снизилась на -4% кв/кв (-8% г/г) до 40% (против 30% у НЛМК). Средняя цена реализации стали в первом квартале выросла на 24% кв/кв до $713 за тонну (+21% г/г), что в целом соответствует прогнозам руководства на фоне наблюдаемого восстановления рынка.

Производство концентрата коксующегося угля «Белоном» в первом квартале составило 815 тысяч тонн. ММК прогнозирует сохранение благоприятной рыночной конъюнктуры во втором квартале (как по объемам продаж, так и по ценам) на фоне сильных экспортных рынков и сезонного роста спроса в России.

Прогноз: отталкиваясь от целевого мультипликатора EV/EBITDA равного 4,5х (+10% к историческому среднему значению 4,0х) JPM устанавливает price-target на конец года на уровне $11.

{kind=link}

#GAZP #market_update

«Газпром» может рекомендовать дивиденды за 2020 год финансовый год в размере 12 рублей на акцию (дивходность 5,4%). Ссылаясь на неназванные источники, близкие к компании, «Интерфакс» сообщил, что GAZP может увеличить коэффициент выплаты дивидендов до 50% вместо 40% от скорректированной чистой прибыли, как это происходит сегодня.

Если потенциальное увеличение дивидендов все-таки произойдет, это окажет поддержку акциям, поскольку может сигнализировать об уверенности компании в краткосрочных перспективах.

В конце апреля GAZP проведет день инвестора, на котором, как ожидается, компания предоставит дополнительные комментарии по дивидендной политике.

В свою очередь, наши друзья из JPMorgan ожидают, что финансовые результаты компании будут в значительной степени поддержаны восстановлением цен на газ в ЕС в этом году. Таким образом, GAZP выглядит сегодня как одна из самых щедрых дивидендных позиций в российском нефтегазовом секторе в 2021 финансовом году.

«Газпром» может рекомендовать дивиденды за 2020 год финансовый год в размере 12 рублей на акцию (дивходность 5,4%). Ссылаясь на неназванные источники, близкие к компании, «Интерфакс» сообщил, что GAZP может увеличить коэффициент выплаты дивидендов до 50% вместо 40% от скорректированной чистой прибыли, как это происходит сегодня.

Если потенциальное увеличение дивидендов все-таки произойдет, это окажет поддержку акциям, поскольку может сигнализировать об уверенности компании в краткосрочных перспективах.

В конце апреля GAZP проведет день инвестора, на котором, как ожидается, компания предоставит дополнительные комментарии по дивидендной политике.

В свою очередь, наши друзья из JPMorgan ожидают, что финансовые результаты компании будут в значительной степени поддержаны восстановлением цен на газ в ЕС в этом году. Таким образом, GAZP выглядит сегодня как одна из самых щедрых дивидендных позиций в российском нефтегазовом секторе в 2021 финансовом году.

#DSKY #аналитика

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

«Детский мир» опубликовал операционные результаты за первый квартал, в целом превзойдя ожидания JPMorgan по выручке, которая показала +14,3% г/г на фоне расширения торговых площадей на 6,5% и роста LFL на 7,9%.

Последние, в свою очередь, получили бенефиты от увеличения трафика на 4,5% на фоне ослабления карантина. Также средний чек вырос на 2,9%. С учетом продаж через маркетплейс «Детский мир» показал рост GMV на 15,6% г/г.

Онлайн-продажи: +79% г/г и теперь они генерируют 28,6% от общего объема в России. В Казахстане рост составил 8,3% (+3,5% год назад).

Торговая площадка также набирает обороты: ее общий объем продаж достиг 399 млн рублей или 3,7% от общих онлайн-продаж, а ассортимент расширился до 321 тысячи позиций (почти удвоился за год). «Детский мир» начал пилотное тестирование категории «Женская одежда» по модели маркетплейса, а также активно тестирует цифровые сервисы через собственное мобильное приложение.

Высокомаржинальные категории показали хорошие результаты в годовом исчислении благодаря теплой погоде в марте, стимулирующей спрос на весеннюю коллекцию одежды и эффекту низкой базы из-за COVID-19 в прошлом году: продажи игрушек и модных товаров выросли до 57,8% от общего объема (+3% г/г), а доля частных торговых марок и прямых контрактов выросла на 1,4% г/г до 40,4% от общего объема.

В целом, JPMorgan положительно оценивает последние результаты DSKY, поскольку ритейлер продолжает увеличивать долю рынка в офлайн-сегменте, одновременно развивая онлайн-направление.

{kind=link}

#YNDX #inside

В следующую среду, 21 апреля, «Яндекс» отчитается за IV квартал 21 апреля, а пока мы посмотрим, что ожидают от компании аналитики из JPMorgan.

Улучшение макроэкономических условий и ослабление карантина должно ускорить выручку Search & Portal почти до 14% г/г (против 8% г/г годом ранее). В «Такси» ожидается рост на 80% г/г (против 54% г/г в 4К20), а выручка данного сегмента в общей структуре достигнет рекордного уровня 35%.

Не забываем и о FoodTech, где вовлечение пользователей по-прежнему на высоком уровне. Принимая во внимание большие инвестиции в контент, JPM ожидает значительного ускорения работы подразделения Media, которое теперь генерит 5% от общей выручки. Направление eCommerce может удвоить GMV в за отчетный период, до 17 млрд рублей.

Цифры: JPM ожидает, что общая выручка за квартал составит 70,8 млрд рублей (+51% г/г). Общая EBITDA — 9,2 млрд рублей: сюда входит EBITDA margin подразделения S&P в размере 45,5%, которая будет частично нивелирована убытком в 7 ярдов от торговой площадки. JPM ожидает, что маржа будет сокращаться по мере снятия внутренних ограничений компании (возобновление выплат бонусов топам), а также наращивание инвестиций в eCommerce.

Ключевые темы конференц-звонка:

▫️eCommerce: пока только WB раскрыла данные по GMV за I квартал, который вырос на 79% г/г. «Яндекс» потенциально превосходит лидера рынка, но до конца года компании нужно будет ускориться.

▫️FinTech: Ozon недавно получил банковскую лицензию и от YNDX ожидают то же самое. Руководство может рассказать, как компания будет развиваться на уже переполненном российском рынке финансовых технологий.

В следующую среду, 21 апреля, «Яндекс» отчитается за IV квартал 21 апреля, а пока мы посмотрим, что ожидают от компании аналитики из JPMorgan.

Улучшение макроэкономических условий и ослабление карантина должно ускорить выручку Search & Portal почти до 14% г/г (против 8% г/г годом ранее). В «Такси» ожидается рост на 80% г/г (против 54% г/г в 4К20), а выручка данного сегмента в общей структуре достигнет рекордного уровня 35%.

Не забываем и о FoodTech, где вовлечение пользователей по-прежнему на высоком уровне. Принимая во внимание большие инвестиции в контент, JPM ожидает значительного ускорения работы подразделения Media, которое теперь генерит 5% от общей выручки. Направление eCommerce может удвоить GMV в за отчетный период, до 17 млрд рублей.

Цифры: JPM ожидает, что общая выручка за квартал составит 70,8 млрд рублей (+51% г/г). Общая EBITDA — 9,2 млрд рублей: сюда входит EBITDA margin подразделения S&P в размере 45,5%, которая будет частично нивелирована убытком в 7 ярдов от торговой площадки. JPM ожидает, что маржа будет сокращаться по мере снятия внутренних ограничений компании (возобновление выплат бонусов топам), а также наращивание инвестиций в eCommerce.

Ключевые темы конференц-звонка:

▫️eCommerce: пока только WB раскрыла данные по GMV за I квартал, который вырос на 79% г/г. «Яндекс» потенциально превосходит лидера рынка, но до конца года компании нужно будет ускориться.

▫️FinTech: Ozon недавно получил банковскую лицензию и от YNDX ожидают то же самое. Руководство может рассказать, как компания будет развиваться на уже переполненном российском рынке финансовых технологий.

{kind=link}

#GAZP #market_update

Вчера мы вкратце пробежали по теме дивидендов «Газпрома». Финдиректор GAZP Фамиль Садыгов говорит, что рекомендация по выплате повышенных дивидендов основывается на сильных операционных результатах в первом квартале и положительных тенденциях на рынках. GAZP также будет стремиться снизить чистый левередж до меньше 2x в 2021 году и полностью покрыть дивиденды за счет FCF.

Наши друзья из JPM ожидают, что GAZP предложит дивдоходность 8,6% в 2021 году, но остаются сомнения относительно того, сможет ли он покрывать выплаты за счет свободного денежного потока в среднесроке на фоне относительно высоких капиталовложений (газификация, трубопроводы в Китай).

Базовая модель предполагает, что в следующие семь лет сделать этого не удастся. Тем не менее, ожидается улучшение показателя чистый долг / EBITDA до 1,7x в 2021 году по сравнению с 3x в 2020 году.

На данный момент инвестбанкиры положительно воспринимают решение манагеров повысить дивы и называют GAZP одной из самых щедрых дивидендных позиций в отечественной нефтянке. По прогнозам, доходность GAZP на 2021 финансовый год должна составить 8,6% при базовом макросе (Brent $60, доллар — 70 рублей и цена газа — $195.

Среднесрок сегодня выглядит вполне уверенно со стабильными ценами на газ до 2025 года, что должно подтянуть и дивы. При таких раскладах краткосрочные положительные результаты и привлекательные дивиденды должны перевесить любые долгосрочные опасения по поводу перспектив и капиталовложений.

Следующий катализатор - День инвестора 29 апреля. Основное внимание будет уделяться перспективам газовых рынков, среднесрочным планах капвложений, декарбонизации и планам по водороду.

Вчера мы вкратце пробежали по теме дивидендов «Газпрома». Финдиректор GAZP Фамиль Садыгов говорит, что рекомендация по выплате повышенных дивидендов основывается на сильных операционных результатах в первом квартале и положительных тенденциях на рынках. GAZP также будет стремиться снизить чистый левередж до меньше 2x в 2021 году и полностью покрыть дивиденды за счет FCF.

Наши друзья из JPM ожидают, что GAZP предложит дивдоходность 8,6% в 2021 году, но остаются сомнения относительно того, сможет ли он покрывать выплаты за счет свободного денежного потока в среднесроке на фоне относительно высоких капиталовложений (газификация, трубопроводы в Китай).

Базовая модель предполагает, что в следующие семь лет сделать этого не удастся. Тем не менее, ожидается улучшение показателя чистый долг / EBITDA до 1,7x в 2021 году по сравнению с 3x в 2020 году.

На данный момент инвестбанкиры положительно воспринимают решение манагеров повысить дивы и называют GAZP одной из самых щедрых дивидендных позиций в отечественной нефтянке. По прогнозам, доходность GAZP на 2021 финансовый год должна составить 8,6% при базовом макросе (Brent $60, доллар — 70 рублей и цена газа — $195.

Среднесрок сегодня выглядит вполне уверенно со стабильными ценами на газ до 2025 года, что должно подтянуть и дивы. При таких раскладах краткосрочные положительные результаты и привлекательные дивиденды должны перевесить любые долгосрочные опасения по поводу перспектив и капиталовложений.

Следующий катализатор - День инвестора 29 апреля. Основное внимание будет уделяться перспективам газовых рынков, среднесрочным планах капвложений, декарбонизации и планам по водороду.

{kind=link}

#ALRS #аналитика

АЛРОСА опубликовала операционные результаты за первый квартал. Ключевые тенденции, на которые стоит обратить внимание — это стабильное сокращение запасов, опережающее ожидания и сильный рост цен. В Goldman Sachs не ожидают, что отчет повлияет на акции компании, т.к. он лишь подчеркнул очевидные тенденции.

Ключевые моменты отчета:

Стоимость: цена продажи драгоценных камней выросла на 25% кв/кв, до $113/карат. Средневзвешенный индекс цен I квартале вырос на 7%, что стало самым высоким квартальным увеличением за 10 лет.

Продажи: объемы нормализовались в I квартале, снизившись на 9% кв/кв до 15,5 млн карат. В годовом исчислении объемы продаж выросли на 65% по сравнению с низкой прошлогодней базой, на которую уже повлиял COVID-19.

Запасы: снизились до 12,8 млн карат (с 20,7 млн. карат в IV кв 2020-го) на фоне сильных продаж. Это самый низкий уровень с 2012 года.

Производство: по итогам квартала рост на 6% кв/кв, до 7,5 млн тонн за счет увеличения переработки руды и гравия.

Прогноз: Goldman рекомендует акции АЛРОСА покупать с целевой ценой на 12 месяцев на уровне 140 рублей за бумагу.

АЛРОСА опубликовала операционные результаты за первый квартал. Ключевые тенденции, на которые стоит обратить внимание — это стабильное сокращение запасов, опережающее ожидания и сильный рост цен. В Goldman Sachs не ожидают, что отчет повлияет на акции компании, т.к. он лишь подчеркнул очевидные тенденции.

Ключевые моменты отчета:

Стоимость: цена продажи драгоценных камней выросла на 25% кв/кв, до $113/карат. Средневзвешенный индекс цен I квартале вырос на 7%, что стало самым высоким квартальным увеличением за 10 лет.

Продажи: объемы нормализовались в I квартале, снизившись на 9% кв/кв до 15,5 млн карат. В годовом исчислении объемы продаж выросли на 65% по сравнению с низкой прошлогодней базой, на которую уже повлиял COVID-19.

Запасы: снизились до 12,8 млн карат (с 20,7 млн. карат в IV кв 2020-го) на фоне сильных продаж. Это самый низкий уровень с 2012 года.

Производство: по итогам квартала рост на 6% кв/кв, до 7,5 млн тонн за счет увеличения переработки руды и гравия.

Прогноз: Goldman рекомендует акции АЛРОСА покупать с целевой ценой на 12 месяцев на уровне 140 рублей за бумагу.

{kind=link}

#CHMF #аналитика

«Северсталь» опубликовала сильные финансовые результаты за первый квартал 2021 года. Например, EBITDA в размере $1,16 млрд превысила консенсус-прогноз Интерфакса на +6%. EBITDA margin (52%) и вовсе оказалась рекордной. Этому способствовало восстановление рынка стали. Подразделение «Российская Сталь» показало рост на 8% кв/кв (при среднем росте цен на сталь на 30% кв/кв и г/г). Также EBITDA margin улучшилась на 9% кв/кв, до 32%, уровень, который в последний раз наблюдался в 2018 году.

Интегрированные денежные затраты на слябы выросли всего на +16% кв/кв, до $185 / тонну, поскольку слабый рубль и рекордно высокая прибыльность ресурсного подразделения поддержали результаты.

«Северсталь» в I квартале сгенерировала сильный свободный денежный поток, около $500 млн, несмотря на увеличение оборотного капитала на $225 млн и комфортном левередже (чистый долг/EBITDA 0,5х по состоянию на 21 марта). Заявленный DPS за квартал составил 46,77 рублей (~$0.6/GDR) уже предполагает стабильную доходность в 11% в годовом исчислении.

«Северсталь» опубликовала сильные финансовые результаты за первый квартал 2021 года. Например, EBITDA в размере $1,16 млрд превысила консенсус-прогноз Интерфакса на +6%. EBITDA margin (52%) и вовсе оказалась рекордной. Этому способствовало восстановление рынка стали. Подразделение «Российская Сталь» показало рост на 8% кв/кв (при среднем росте цен на сталь на 30% кв/кв и г/г). Также EBITDA margin улучшилась на 9% кв/кв, до 32%, уровень, который в последний раз наблюдался в 2018 году.

Интегрированные денежные затраты на слябы выросли всего на +16% кв/кв, до $185 / тонну, поскольку слабый рубль и рекордно высокая прибыльность ресурсного подразделения поддержали результаты.

«Северсталь» в I квартале сгенерировала сильный свободный денежный поток, около $500 млн, несмотря на увеличение оборотного капитала на $225 млн и комфортном левередже (чистый долг/EBITDA 0,5х по состоянию на 21 марта). Заявленный DPS за квартал составил 46,77 рублей (~$0.6/GDR) уже предполагает стабильную доходность в 11% в годовом исчислении.

{kind=link}

#FIVE #аналитика

Отчет X5 по торговым операциям за I квартал 2021 года показал заметное замедление LFL, которое ожидалось рынком. Отсюда можно сделать два ключевых вывода:

▫️замедление роста продаж и LFL полностью обусловлено базовым эффектом;

▫️увеличить LFL не удалось даже за счет роста индекса потребительских цен и общие инвестиции Группы в 4,5 млрд руб., из которых 2,3 млрд рублей были направлены как раз на наращивание LFL.

FIVE продемонстрировала рост выручки на 8% г/г в I кв (+12,7% в IV кв), при этом рост сопоставимых продаж замедлился до 2,1% с 5,1%.

Оффлайн-продажи: +9,1%, при этом рост LFL составил +3,4% в I квартале. Без учета эффекта высокой базы 14-31 марта 2020 года рост LFL составил +7,3%, что в целом соответствует индексу потребительских цен на продукты питания.

Экспресс-доставка сгенерировала 0,8% квартальной выручки «Пятерочки», что означает рост LFL в оффлайн-магазинах составил +2,6% г/г. Примечательно, что направления экспресс-доставки «Пятерочки» и «Перекрестка» превысили объем складских запасов по выручке, что говорит о быстром принятии этого канала продаж потребителями. Цифровой бизнес X5 (экспресс + складирование + логистика) обеспечил 2% консолидированной выручки за квартал, показав впечатляющие +364% г/г.

Отчет X5 по торговым операциям за I квартал 2021 года показал заметное замедление LFL, которое ожидалось рынком. Отсюда можно сделать два ключевых вывода:

▫️замедление роста продаж и LFL полностью обусловлено базовым эффектом;

▫️увеличить LFL не удалось даже за счет роста индекса потребительских цен и общие инвестиции Группы в 4,5 млрд руб., из которых 2,3 млрд рублей были направлены как раз на наращивание LFL.

FIVE продемонстрировала рост выручки на 8% г/г в I кв (+12,7% в IV кв), при этом рост сопоставимых продаж замедлился до 2,1% с 5,1%.

Оффлайн-продажи: +9,1%, при этом рост LFL составил +3,4% в I квартале. Без учета эффекта высокой базы 14-31 марта 2020 года рост LFL составил +7,3%, что в целом соответствует индексу потребительских цен на продукты питания.

Экспресс-доставка сгенерировала 0,8% квартальной выручки «Пятерочки», что означает рост LFL в оффлайн-магазинах составил +2,6% г/г. Примечательно, что направления экспресс-доставки «Пятерочки» и «Перекрестка» превысили объем складских запасов по выручке, что говорит о быстром принятии этого канала продаж потребителями. Цифровой бизнес X5 (экспресс + складирование + логистика) обеспечил 2% консолидированной выручки за квартал, показав впечатляющие +364% г/г.

{kind=link}

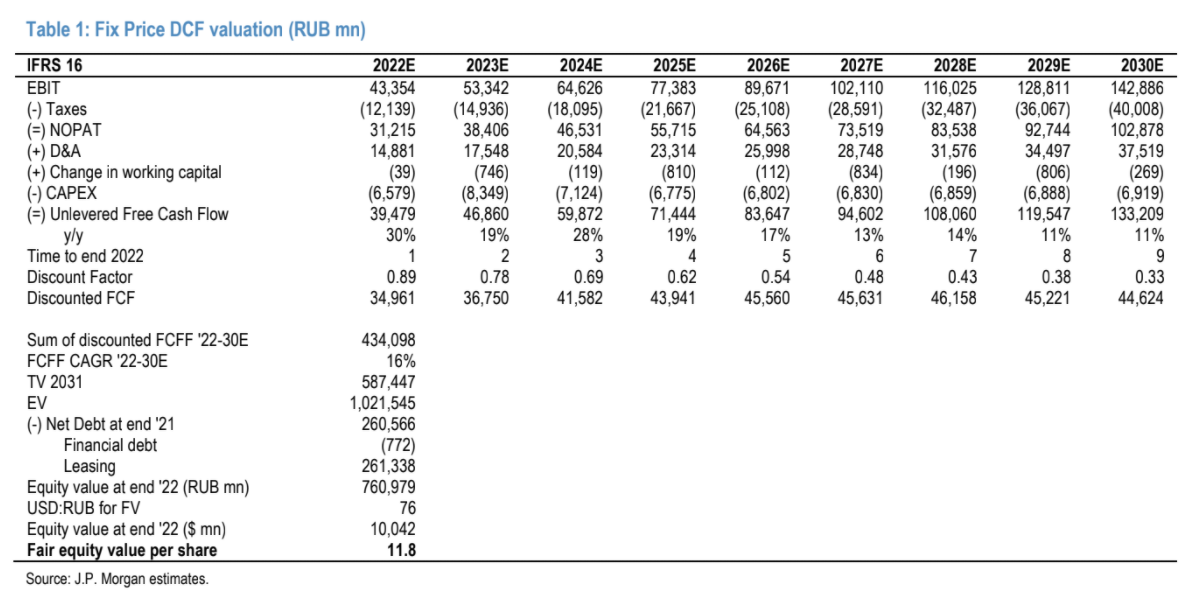

#FIXP #inside

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

Аналитики JPMorgan присваивают акция FixPrice рейтинг Overweight и price-target на декабрь 2022 года на уровне $11.8/GDR. Инвестбанкиры считают, что Fix Price предлагает уникальные возможности для розницы с широкой сетью магазинов в России и СНГ, где у нее нет прямых конкурентов. В следующей публикации мы поговорим о потенциале и бизнес-модели Fix Price, а пока приведем тезисно мысли аналитиков JPM по компании.

FIXP предлагает четко сформулированное и дифференцированное ценностное предложение для клиентов, которое отличается неизменно низкими ценами и уникальным ассортиментом. Успех модели подтверждается впечатляющем среднем росте сопоставимых продаж на 17% в 2018-2020 годах в сравнении с однозначным ростом у других отечественных ритейлеров в России.

Учитывая данные факторы, в JPM говорят, что Fix Price заслуживает того, чтобы стать одним из основных долгосрочных холдингов в потребительском портфеле CEEMEA. Хотя потенциал повторного рейтинга в ближайшем будущем подрывается волатильностью рубля, рост прибыли на акцию компании (среднегодовой темп роста JPM 31% в 2020–2022 годах) обеспечивает сильную поддержку оценке FIXP.

{kind=link}