#TCS #AFLT #market_update

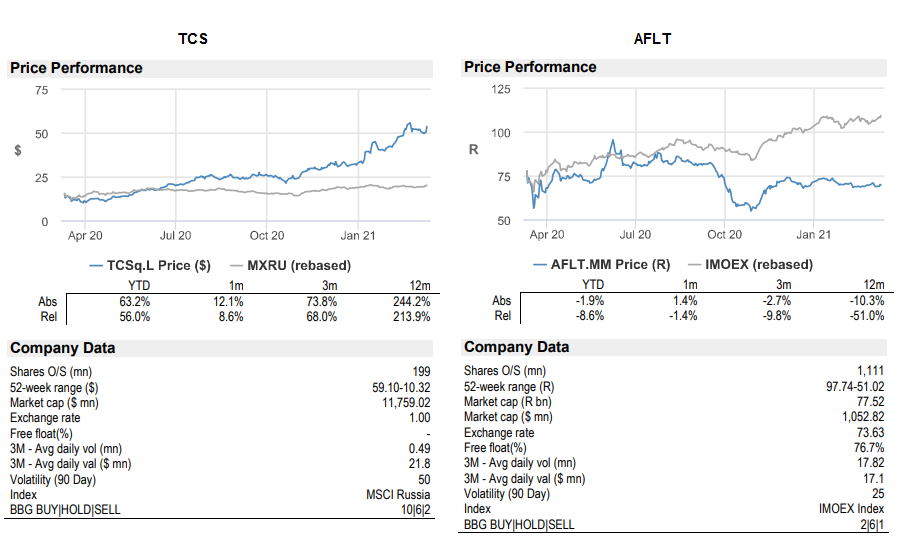

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

{kind=link}

#AFLT #аналитика

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

«Аэрофлот» релизнул операционную стату за март. Внутренний рынок RPK (выполненный пассажирооборот) и PAX вырос на 18-19% г/г в марте 2021 года и практически не изменилось в первом квартале. Показатели международного сегмента PAX и RPK остаются на низком уровне, хотя масштабы снижения улучшились благодаря лучшей компенсации (первые ограничения на международные полеты в прошлом году вступили в силу в середине марта).

По итогам марта «Аэрофлот» обслуживал 15 международных направлений, а в апреле авиасообщение с Турцией было приостановлено, что снизит объемы международных перевозок. Турция была крупнейшим международным направлением для российского рынка. Лоукостер «Победа» отдельно от материнской компании в марте 2021 года перевезла на 31,3% пассажиров больше.

#AFLT #аналитика

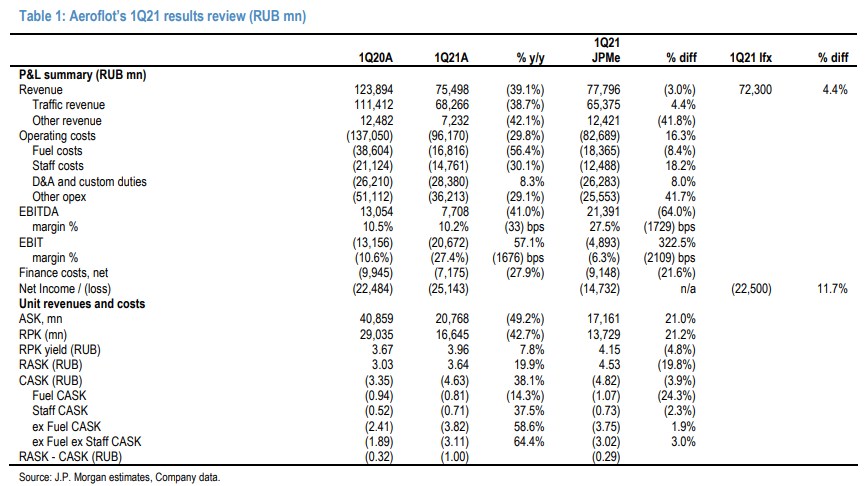

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

«Аэрофлот» отчитался за первый квартал и сообщил о чистом убытке в размере 25,1 млрд рублей, что на 12% ниже консенсуса «Интерфакса» на фоне снижения EBITDA на 64% по сравнению с ожиданиями JPMorgan. Доходность RPK (выполненный пассажирооборот) оказалась на 5% ниже ожиданий JPM, хотя это было компенсировано более высокой, чем ожидалось, пропускной способностью и трафиком.

В целом банкиры отмечают, что результаты показали хорошие результаты на внутреннем рынке, которые в сочетании со здоровой позицией ликвидности AFLT должны позволить перевозчику плавно выдержать ограничения на поездки за границу и неспособности адекватно реструктурировать арендные платежи.

Выручка: -39% г / г на фоне снижения пассажиропотока на -34%. Выручка от трафика снизилась на 39% г / г, а RPK - на 43% г / г. При этом доходность RPK выросла на 8% г / г, что свидетельствует о высоком спросе на авиаперевозки и хорошем управлении парком (коэффициент загрузки на внутренних маршрутах увеличился на 12 п.п. г / г). Накануне летнего сезона «Аэрофлот» снял большую часть самолетов с международных рейсов для внутренних перевозок.

Чистый убыток достиг 25,1 млрд рублей по сравнению с 43,8 млрд рублей в конце прошлого года, хотя он оказался ниже прогноза JPM в 14,4 млрд рублей из-за более высоких операционных расходов.

Долг в целом не изменился кв / кв и составляет 88,7 млрд рублей, в то время как остаток денежных средств и краткосрочных финансовых вложений снизился на 17% кв / кв, до 78,2 млрд рублей.

И из последних новостей: накануне «Аэрофлот» официально ввел в эксплуатацию новый хаб в Красноярске, который является вторым после Шереметьево и на данном этапе готов обслуживать пять направлений (Сочи, Симферополь, Краснодар, Благовещенск и Иркутск). AFLT также намерена использовать его для международных рейсов в Азию и СНГ (вероятно, уже с 2022 года).

{kind=link}

#AFLT #аналитика

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

#market_update

Важные события второй недели мая (российский рынок)

Майские в разгаре, но трейдеры никогда не расслабляются. Отдыхайте, а мы познакомим вас самой актуальной повесткой, чтобы вы ничего не пропустили

ВТОРНИК

#VTBR: Закрытие реестра акционеров ВТБ для участия в ГОСА

СРЕДА

#AFLT: Закрытие реестра акционеров "Аэрофлота" для участия в ВОСА

#GMKN: Закрытие реестра акционеров "Норникеля" для участия в ГОСА

#USDRUB: Доклад Банка России о денежно-кредитной политике

#AGRO: Русагро опубликует финансовые результаты по МСФО за I квартал 2022 г.

ЧЕТВЕРГ

#TGKA: Заседание совета директоров ТГК-1

#PLZL: Закрытие реестра акционеров "Полюса" для участия в ВОСА

#BELU: Закрытие реестра акционеров "Белуги" для участия в ГОСА

#SMLT: Внеочередное общее собрание акционеров "Самолета"

#ALRS: Публикация результатов продаж "АЛРОСА" за апрель 2022 года

Будут объявлены итоги ребалансировки индекса MSCI

#SBER: Сбербанк опубликует финансовую отчетность по РСБУ за апрель 2022 г.

ПЯТНИЦА

#ENRU: Закрытие реестра для участия в годовом собрании акционеров "Энел Россия"

Важные события второй недели мая (российский рынок)

Майские в разгаре, но трейдеры никогда не расслабляются. Отдыхайте, а мы познакомим вас самой актуальной повесткой, чтобы вы ничего не пропустили

ВТОРНИК

#VTBR: Закрытие реестра акционеров ВТБ для участия в ГОСА

СРЕДА

#AFLT: Закрытие реестра акционеров "Аэрофлота" для участия в ВОСА

#GMKN: Закрытие реестра акционеров "Норникеля" для участия в ГОСА

#USDRUB: Доклад Банка России о денежно-кредитной политике

#AGRO: Русагро опубликует финансовые результаты по МСФО за I квартал 2022 г.

ЧЕТВЕРГ

#TGKA: Заседание совета директоров ТГК-1

#PLZL: Закрытие реестра акционеров "Полюса" для участия в ВОСА

#BELU: Закрытие реестра акционеров "Белуги" для участия в ГОСА

#SMLT: Внеочередное общее собрание акционеров "Самолета"

#ALRS: Публикация результатов продаж "АЛРОСА" за апрель 2022 года

Будут объявлены итоги ребалансировки индекса MSCI

#SBER: Сбербанк опубликует финансовую отчетность по РСБУ за апрель 2022 г.

ПЯТНИЦА

#ENRU: Закрытие реестра для участия в годовом собрании акционеров "Энел Россия"

#AFLT #ALRS #FEES #FLOT #GAZP #ROSN #TRNFP #VTBR #market_update

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

Предварительный список 8 недоступных на Мосбирже для нерезидентов акций

Предварительный список акций, недоступных к торгам на Мосбирже для контролируемых россиянами иностранных компаний (КИК) из недружественных стран, состоит их восьми "голубых фишек".

Аэрофлот

АЛРОСА

ФСК ЕЭС

Совкомфлот

Газпром

Роснефть

Транснефть-ап

ВТБ

Московская биржа объявила, что с 12 сентября 2022 г. нерезиденты дружественных стран смогут совершать операции на рынке акций.

#market_update

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

Акции с заметным движением за неделю в индексе MOEX

Акции с наибольшим ростом за неделю в индексе MOEX

•Globaltrans гдр (#GLTR) — +6.06%

•Аэрофлот (#AFLT) — +3.50%

•Fix Price гдр (#FIXP) — +3.38%

•Интер РАО (#IRAO) — +3.21%

•Полюс (#PLZL) — +2.78%

Акции с наибольшим снижением за неделю в индексе MOEX

•НЛМК (#NLMK) — -5.42%

•НОВАТЭК (#NVTK) — -2.39%

•Северсталь (#CHMF) — -2.17%

•ВТБ (#VTBR) — -1.04%

•Сбербанк ап (#SBERP) — -0.62%

#GLTR #AFLT #IRAO #VKCO #TCSG #market_update

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

5 сильных акций 2023

Фондовый год только стартовал, но уже есть бумаги, показавшие сильный рост относительно рынка. Кто они, какие перспективы и удержат ли лидерство?

Globaltrans

В прошлом году акции вошли в рейтинг аутсайдеров с потерями 58%, да и от исторического дна далеко уйти пока не удалось. Акция малоликвидная, поэтому отклонения за короткий период могут быть значительные. Накопленные с начала 2023 г. 7% пока мало что значат.

Ключевые факторы стоимости: индексация тарифов, капзатраты корпорации, дивидендный вопрос на фоне депозитарных ограничений по бумаге из-за иностранной прописки. Тем не менее целевой уровень на год вперед предполагает апсайд почти в 30% от текущих, что сохраняет за бумагой рекомендацию «Держать». Акция может проигрывать в темпах подъема индексу МосБиржи, где годовым ориентиром служит уровень 2800 п.

Аэрофлот

Компания испытывает давление от санкций, отсюда и провал стоимости за 2022 г. на 58%. Факторы поддержки — субсидии государства, переход на отечественную инфраструктуру, развитие внутреннего трафика, способного частично компенсировать провал по международному направлению.

В начале этого года пробит вверх нисходящий тренд от пика апрельского отскока, что может вселять осторожный оптимизм. Технический ориентир в 30 руб. на среднесрочном горизонте совпадает с фундаментальной долгосрочной оценкой, что предполагает +15% от текущих с рекомендацией «Держать».

Интер РАО

С начала этого года акции прибавили 5%, спекулятивно есть риск отката. На горизонте 12 месяцев видится, что потенциал далеко не исчерпан. Бумага входит в рейтинг наиболее привлекательных акций на покупку в 2023 г. Целевой уровень — 5,7 руб. или около +60% от текущих.

Волатильность валютного рынка сейчас не оказывает существенного влияния на стоимость корпорации, эффективность капзатрат относительно высокая, а свободный денежный поток положительный. Однако инвестиции в акцию следуют рассматривать именно с позиции долгосрочного вложения, когда временной фактор позволит более полно раскрыть внутреннюю стоимость актива.

VK

Недельное изменение цены в 3% для данной высоковолатильной бумаги ничего не значит — месячная амплитуда колебаний инструмента превышает 20%. Технически акция пока удержалась в русле локального восходящего тренда и может направиться к 500 руб. На этапе подъема всего рынка ИТ-сектор обычно идет с опережением.

Стратегическим ориентиром на фоне положительных изменений финпоказателей корпорации из-за ухода международных конкурентов с нашего рынка значится область 630 руб. или +40% от текущих.

TCS Group

Лидер биржевой волатильности всего российского рынка в прошлом году лишился 58% стоимости. Депозитарная расписка, неоднозначные корпоративные изменения, «компания роста» и банковская акция стали основными факторами давления на цену бумаги.

Однако компания все же прибыльная, и по мере дальнейшей нормализации обстановки в финансовой системе России акции могут показывать даже опережающий темп подъема. Так, перспективным уровнем служит 3700 руб. или свыше 40% от текущих. Технически импульс вверх может последовать после закрепления над 2600 руб., тогда и небольшой прирост начала года может значительно увеличиться.

#ROSN #FLOT #AFKS #ALRS #AFLT #market_update

5 акций, которые могут вырасти в ближайшие месяцы

Представляем 5 бумаг, на которые стоит обратить внимание в ближайшие месяцы.

Роснефть

Результаты компании за 2022 год оказались хорошими. У компании есть солидная база под будущие дивиденды. Они могут составить порядка 18,2 рублей на акцию. Доходность небольшая, но бумаги сильные и имеют хороший потенциал для роста.

Совкомфлот

Акции Совкомфлота уже и так неплохо выросли, но застыли вблизи отметки 59 рублей в ожидании решения по дивидендам. Считаем, что компания порадует инвесторов и выплатит солидные дивиденды в районе 8,6 рублей на акцию.

АФК Система

Портфель компании имеет множество отличных активов: Ozon, МТС, Сегежа. Кроме этого, АФК Система продолжает искать возможности для новых покупок. Например, в её поле зрения попал калужский завод Volkswagen. Считаем, что у акций компании есть потенциал для роста.

Алроса

В настоящее время акции компании находятся вблизи своих минимумов. Однако, допускаем, что Алроса всё-таки заплатит дивиденды за прошлый год (в районе 6-7 рублей на одну акцию), что приведёт к взлёту котировок.

Аэрофлот

Объём пассажиропотока в феврале увеличился на 6,3% по сравнению с прошлым годом (впервые за год). Ждём постепенного улучшения ситуации у Аэрофлота за счёт приближения периода летних отпусков, а также получения новых субсидий от правительства.

5 акций, которые могут вырасти в ближайшие месяцы

Представляем 5 бумаг, на которые стоит обратить внимание в ближайшие месяцы.

Роснефть

Результаты компании за 2022 год оказались хорошими. У компании есть солидная база под будущие дивиденды. Они могут составить порядка 18,2 рублей на акцию. Доходность небольшая, но бумаги сильные и имеют хороший потенциал для роста.

Совкомфлот

Акции Совкомфлота уже и так неплохо выросли, но застыли вблизи отметки 59 рублей в ожидании решения по дивидендам. Считаем, что компания порадует инвесторов и выплатит солидные дивиденды в районе 8,6 рублей на акцию.

АФК Система

Портфель компании имеет множество отличных активов: Ozon, МТС, Сегежа. Кроме этого, АФК Система продолжает искать возможности для новых покупок. Например, в её поле зрения попал калужский завод Volkswagen. Считаем, что у акций компании есть потенциал для роста.

Алроса

В настоящее время акции компании находятся вблизи своих минимумов. Однако, допускаем, что Алроса всё-таки заплатит дивиденды за прошлый год (в районе 6-7 рублей на одну акцию), что приведёт к взлёту котировок.

Аэрофлот

Объём пассажиропотока в феврале увеличился на 6,3% по сравнению с прошлым годом (впервые за год). Ждём постепенного улучшения ситуации у Аэрофлота за счёт приближения периода летних отпусков, а также получения новых субсидий от правительства.

#AFLT #TRNF #market_update

Топ - 5 самых высокодоходных российских бумаг с начала года (ч.2)

Отобрали 5 фаворитов с рынка, которые могут показать уверенный поход вверх

Аэрофлот

В том году акции рухнули на 58% на фоне множества факторов: закрытие неба недружественных стран, иностранный лизинг, санкции. В этом году операционные показатели резко улучшились, и пассажиропоток стал выше уровней 2022–2021 г. А наши тактические оценки полностью оправдались, и бумага почти достала до 40 руб.

Технически в области 40 руб. может начаться консолидация. Фундаментальная неопределенность все еще высокая, и без явных драйверов ожидать пересчета таргетов инвестдомов рано. Но рынками правят ожидания, и после коррекции от сильного сопротивления в бумагу могут вновь вернуться активные участники на повышение. Поддержка видится в диапазоне 35–34 руб., где остался и технический гэп от 14 апреля.

Транснефть-ап

Геополитика оказала значительное давление на стоимость бизнеса, и в 2022 г. акция лишилась 45% цены. В этом году рост бумаги почти в два раза обгоняет индекс широкого рынка на фоне переориентации на Восток. Отчетности пока нет, но причина оптимизма кроется в высокой вероятности одобрения дивидендов (50% от чистой прибыли).

Технически на этапе ралли акция почти достала до 130 тыс. руб., перекрыв и оставленный еще в июле прошлого года дивидендный гэп, а сейчас идет откат. Если быки удержат динамическую поддержку на 120 тыс., то акция может еще раз обновить локальные максимумы, а иначе ловить бумагу придется чуть ниже 110 тыс. С позиции перезахода по более привлекательной цене на перспективу, конечно, лучше — дешевле.

Топ - 5 самых высокодоходных российских бумаг с начала года (ч.2)

Отобрали 5 фаворитов с рынка, которые могут показать уверенный поход вверх

Аэрофлот

В том году акции рухнули на 58% на фоне множества факторов: закрытие неба недружественных стран, иностранный лизинг, санкции. В этом году операционные показатели резко улучшились, и пассажиропоток стал выше уровней 2022–2021 г. А наши тактические оценки полностью оправдались, и бумага почти достала до 40 руб.

Технически в области 40 руб. может начаться консолидация. Фундаментальная неопределенность все еще высокая, и без явных драйверов ожидать пересчета таргетов инвестдомов рано. Но рынками правят ожидания, и после коррекции от сильного сопротивления в бумагу могут вновь вернуться активные участники на повышение. Поддержка видится в диапазоне 35–34 руб., где остался и технический гэп от 14 апреля.

Транснефть-ап

Геополитика оказала значительное давление на стоимость бизнеса, и в 2022 г. акция лишилась 45% цены. В этом году рост бумаги почти в два раза обгоняет индекс широкого рынка на фоне переориентации на Восток. Отчетности пока нет, но причина оптимизма кроется в высокой вероятности одобрения дивидендов (50% от чистой прибыли).

Технически на этапе ралли акция почти достала до 130 тыс. руб., перекрыв и оставленный еще в июле прошлого года дивидендный гэп, а сейчас идет откат. Если быки удержат динамическую поддержку на 120 тыс., то акция может еще раз обновить локальные максимумы, а иначе ловить бумагу придется чуть ниже 110 тыс. С позиции перезахода по более привлекательной цене на перспективу, конечно, лучше — дешевле.