#LKOH #FLOT #ROSN #TATN #SIBN #market_update

ТОП-5 лучших дивидендных акций по мнению аналитиков

Следующий сезон дивидендных выплат — уже за первую половину 2023 года – стартует совсем скоро, в сентябре. Эксперты полагают, что многие компании нефтегазового сектора выплатят достойные дивиденды, поэтому именно они, в основном, и представлены в подборке лучших российских дивидендных акций на 2023 год.

Лукойл

•Целевая цена: 7800 рублей

•Потенциал роста: 29,7%

•Ожидаемая дивдоходность: 17%

Совкомфлот

•Целевая цена: 112 рублей

•Потенциал роста: 8,9%

•Ожидаемая дивдоходность: 14%

Роснефть

•Целевая цена: 550 рублей

•Потенциал роста: 6,2%

•Ожидаемая дивдоходность: 13%

Татнефть

•Целевая цена: 610 рублей

•Потенциал роста: 11,6%

•Ожидаемая дивдоходность: 12%

Газпром нефть

•Целевая цена: 680 рублей

•Потенциал роста: 18,4%

•Ожидаемая дивдоходность: 8%

*Ожидаемая дивдоходность акций указана за весь 2023 год

ТОП-5 лучших дивидендных акций по мнению аналитиков

Следующий сезон дивидендных выплат — уже за первую половину 2023 года – стартует совсем скоро, в сентябре. Эксперты полагают, что многие компании нефтегазового сектора выплатят достойные дивиденды, поэтому именно они, в основном, и представлены в подборке лучших российских дивидендных акций на 2023 год.

Лукойл

•Целевая цена: 7800 рублей

•Потенциал роста: 29,7%

•Ожидаемая дивдоходность: 17%

Совкомфлот

•Целевая цена: 112 рублей

•Потенциал роста: 8,9%

•Ожидаемая дивдоходность: 14%

Роснефть

•Целевая цена: 550 рублей

•Потенциал роста: 6,2%

•Ожидаемая дивдоходность: 13%

Татнефть

•Целевая цена: 610 рублей

•Потенциал роста: 11,6%

•Ожидаемая дивдоходность: 12%

Газпром нефть

•Целевая цена: 680 рублей

•Потенциал роста: 18,4%

•Ожидаемая дивдоходность: 8%

*Ожидаемая дивдоходность акций указана за весь 2023 год

#BELU #FIVE #TATN #TATNP #market_update

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Beluga Group

14 августа пройдет заседание совета директоров Beluga Group, где будет рассматриваться вопрос о дивидендах за I полугодие. В рамках дивидендной политики компания стремится направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Фактические выплаты по итогам 2022 г. были выше — 89% от чистой прибыли.

Компания уже опубликовала финансовые результаты за I полугодие. При выплате от 50% до 100% от чистой прибыли дивиденды могут составить около 130–260 руб. на акцию. Дивдоходность 2–5%. Выше вероятность выплат ближе к нижней границе, так как у компании выросла долговая нагрузка, а FCF за I полугодие был сезонно отрицательным. При этом нельзя полностью исключать и приятные сюрпризы.

Бумаги Beluga Group немного скорректировались после выхода финансового отчета за II квартал, но все еще сохраняется перекупленность. Напрашивается коррекция, но многое будет зависеть от размера дивидендов за I полугодие. В случае выплат ниже 150 руб. на бумагу (прошлогодний уровень) не исключена негативная реакция.

X5 Group

X5 Group опубликует финансовые результаты по МСФО за II квартал 15 августа. Компания ранее представила операционные результаты, поэтому в фокусе показатели рентабельности, чистая прибыль. Отчет ожидается хуже прошлогоднего, так как темпы роста сопоставимых продаж замедлились, а инвестиции в цены и догоняющее увеличение издержек должны привести к ухудшению маржинальности.

В инвесткейсе X5 Group ключевым фактором остается зарубежная прописка компании. Если после выхода отчетности появится какая-либо информация по возможной редомициляции, это может стать сильным драйвером для акций.

Бумаги X5 Group сильно выросли с начала июля и находятся вблизи максимумов с ноября 2022 г. Заметна перегретость акций, хотя качественных сигналов к откату пока не просматривается. Сигналом к продолжению подъема мог бы стать пробой 2250 руб. Триггер к активизации продавцов — слом 2025 руб.

Татнефть

Совет директоров Татнефти даст рекомендации по дивидендам за I полугодие 14 августа. Согласно дивидендной политике, компания направляет на выплаты 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель больше. Татнефть уже опубликовала отчетность по РСБУ, но по МСФО результатов пока не было. Исходя из результатов по российским стандартам дивиденды могут составить около 27,5 руб. на акцию. Это около 4,8% дивдоходности по АО и 5% по АП. Если чистая прибыль по МСФО будет больше, то и дивиденды могут быть выше.

Акции Татнефти в моменте находятся на локальных максимумах и сильно перегреты. Зона сопротивления уже близко — в районе 580–590 руб., в ближайшее время высока вероятность торможения растущего тренда и коррекционного отката. При этом, учитывая высокую активность покупателей, разгрузка осцилляторов может проходить в боковике без сильного отката.

Три интересные бумаги на следующую неделю

Разберём три российские бумаги, которые на данный момент выглядят максимально интересно

Beluga Group

14 августа пройдет заседание совета директоров Beluga Group, где будет рассматриваться вопрос о дивидендах за I полугодие. В рамках дивидендной политики компания стремится направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Фактические выплаты по итогам 2022 г. были выше — 89% от чистой прибыли.

Компания уже опубликовала финансовые результаты за I полугодие. При выплате от 50% до 100% от чистой прибыли дивиденды могут составить около 130–260 руб. на акцию. Дивдоходность 2–5%. Выше вероятность выплат ближе к нижней границе, так как у компании выросла долговая нагрузка, а FCF за I полугодие был сезонно отрицательным. При этом нельзя полностью исключать и приятные сюрпризы.

Бумаги Beluga Group немного скорректировались после выхода финансового отчета за II квартал, но все еще сохраняется перекупленность. Напрашивается коррекция, но многое будет зависеть от размера дивидендов за I полугодие. В случае выплат ниже 150 руб. на бумагу (прошлогодний уровень) не исключена негативная реакция.

X5 Group

X5 Group опубликует финансовые результаты по МСФО за II квартал 15 августа. Компания ранее представила операционные результаты, поэтому в фокусе показатели рентабельности, чистая прибыль. Отчет ожидается хуже прошлогоднего, так как темпы роста сопоставимых продаж замедлились, а инвестиции в цены и догоняющее увеличение издержек должны привести к ухудшению маржинальности.

В инвесткейсе X5 Group ключевым фактором остается зарубежная прописка компании. Если после выхода отчетности появится какая-либо информация по возможной редомициляции, это может стать сильным драйвером для акций.

Бумаги X5 Group сильно выросли с начала июля и находятся вблизи максимумов с ноября 2022 г. Заметна перегретость акций, хотя качественных сигналов к откату пока не просматривается. Сигналом к продолжению подъема мог бы стать пробой 2250 руб. Триггер к активизации продавцов — слом 2025 руб.

Татнефть

Совет директоров Татнефти даст рекомендации по дивидендам за I полугодие 14 августа. Согласно дивидендной политике, компания направляет на выплаты 50% от чистой прибыли по МСФО или РСБУ в зависимости от того, какой показатель больше. Татнефть уже опубликовала отчетность по РСБУ, но по МСФО результатов пока не было. Исходя из результатов по российским стандартам дивиденды могут составить около 27,5 руб. на акцию. Это около 4,8% дивдоходности по АО и 5% по АП. Если чистая прибыль по МСФО будет больше, то и дивиденды могут быть выше.

Акции Татнефти в моменте находятся на локальных максимумах и сильно перегреты. Зона сопротивления уже близко — в районе 580–590 руб., в ближайшее время высока вероятность торможения растущего тренда и коррекционного отката. При этом, учитывая высокую активность покупателей, разгрузка осцилляторов может проходить в боковике без сильного отката.

#BSPB #BELU #TATNP #TATN #ALRS #GCHE #NVTK #PHOR #AQUA #market_update

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

Объявленные дивиденды осени 2023 (сентябрь-октябрь)

Пришла осень и пора открывать осенний дивидендный сезон. Летний мы успешно закрыли, а что нас ждет в осеннюю пору и кто готов делиться заработанным. Сегодня рассмотрим компании, которые объявили о выплатах дивидендов в сентябре и октябре 2023 года.

Банк Санкт-Петербург (БСП)

Дивиденды (1п 2023 года): 19,08 руб.

Дивидендная доходность: 6,53%.

Дата закрытия реестра: 09.10.2023 (рекомендация совета директоров).

Белуга

Дивиденды (1п 2023 года): 320 руб.

Дивидендная доходность: 5,34%.

Дата закрытия реестра: 29.09.2023 (рекомендация совета директоров).

Татнефть

Дивиденды (1п 2023 года): 27,54 руб.

Дивидендная доходность: 4,65%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров)

Алроса

Дивиденды (1п 2023 года): 3,77 руб.

Дивидендная доходность: 4,55%.

Дата закрытия реестра: 18.10.2023 (рекомендация совета директоров).

Черкизово

Дивиденды (1п 2023 года): 118,43 руб.

Дивидендная доходность: 2,75%.

Дата закрытия реестра: 01.10.2023 (рекомендация совета директоров).

Новатэк

Дивиденды (1п 2023 года): 24,5 руб.

Дивидендная доходность: 2,04%.

Дата закрытия реестра: 10.10.2023 (рекомендация совета директоров).

Фосагро

Дивиденды (II кв 2023 года): 126 руб.

Дивидендная доходность: 1,74%.

Дата закрытия реестра: 11.10.2023 (рекомендация совета директоров).

Инарктика (РусАква)

Дивиденды (II кв 2023 года): 16 руб.

Дивидендная доходность: 1,58%.

Дата закрытия реестра: 22.09.2023 (рекомендация совета директоров).

#TATN #TATNP #аналитика

На каких уровнях выкупать просадку по Татнефти

Индекс МосБиржи вошел в фазу снижения — коррекции. Вместе с широким рынком падают в цене даже те бумаги, которые фундаментально выглядят недооцененными. В том числе и акции Татнефти. Рассмотрим, когда акции Татнефти наиболее привлекательны для покупки

Техническая картина

Бумаги Татнефть АО формируют достаточно сильный восходящий тренд. В ходе коррекции инструмент пока даже не коснулся EMA-35 на дневном графике. Такая картина характерна для инструментов с уверенным потенциалом роста.

Снижение от локальных максимумов составило 5–6%. Этого мало, чтобы в полной мере охладить активность продавцов и поддержать интерес покупателей. Как правило, участники торгов ориентируются на круглые числа. Просадка на уровне 10% будет достигнута в районе 565 руб.

В этой же зоне проходит скользящая средняя EMA-100 на дневном графике, которая выступает хорошей динамической поддержкой.

По модели Фибоначчи большая часть отскоков при условии сохранения тренда завершается в районе уровня коррекции 38,2% от восходящей волны. Однако для наиболее сильных инструментов иногда коррекция заканчивается уже на уровне 23,6%. В данном случае этот уровень соответствует отметке 555 руб.

Таким образом, вероятное «дно» текущей коррекции, согласно теханализу, находится в районе 555–565 руб. Шансы на более глубокий спуск выглядят невысокими. Если же он и произойдет, то это еще больше повысит потенциальную прибыль и привлекательность акций Татнефти.

На каких уровнях выкупать просадку по Татнефти

Индекс МосБиржи вошел в фазу снижения — коррекции. Вместе с широким рынком падают в цене даже те бумаги, которые фундаментально выглядят недооцененными. В том числе и акции Татнефти. Рассмотрим, когда акции Татнефти наиболее привлекательны для покупки

Техническая картина

Бумаги Татнефть АО формируют достаточно сильный восходящий тренд. В ходе коррекции инструмент пока даже не коснулся EMA-35 на дневном графике. Такая картина характерна для инструментов с уверенным потенциалом роста.

Снижение от локальных максимумов составило 5–6%. Этого мало, чтобы в полной мере охладить активность продавцов и поддержать интерес покупателей. Как правило, участники торгов ориентируются на круглые числа. Просадка на уровне 10% будет достигнута в районе 565 руб.

В этой же зоне проходит скользящая средняя EMA-100 на дневном графике, которая выступает хорошей динамической поддержкой.

По модели Фибоначчи большая часть отскоков при условии сохранения тренда завершается в районе уровня коррекции 38,2% от восходящей волны. Однако для наиболее сильных инструментов иногда коррекция заканчивается уже на уровне 23,6%. В данном случае этот уровень соответствует отметке 555 руб.

Таким образом, вероятное «дно» текущей коррекции, согласно теханализу, находится в районе 555–565 руб. Шансы на более глубокий спуск выглядят невысокими. Если же он и произойдет, то это еще больше повысит потенциальную прибыль и привлекательность акций Татнефти.

{kind=link}

#TRNFP #MOEX #TATN #market_update

Топ-3 акций-лидеров и сентября

В сентябре рынок успел обновить полуторалетние максимумы, ушел в активную коррекцию, но планка 3000 п. в индексе МосБиржи пока устояла. Смотрим на лидеров месяца, оцениваем перспективы курса бумаг на октябрь.

Топ-3

Транснефть-ап

Самые доходные акции из индекса за месяц, в моменте цена превышала 151 000 руб., что равносильно уровням до событий февраля 2022 г. Играли факторы высокой прибыли и ожиданий дивидендов, а также сплит акций, что позволяет рассчитывать на рост ликвидности бумаг.

Долгосрочный таргет 190 000 руб. предполагает доходность от текущих 34%, в рамках октября тактика работы от покупок в обозначенном диапазоне сохраняется с ближайшей перспективой очередного заброса выше 150 000.

Московская биржа

Популярные акции последних месяцев приблизились к историческим максимумам, в мае 2021 г. было почти 193 руб., а сейчас локальный пик под 185 руб. Здесь играли факторы высокой ключевой ставки ЦБ, что повышает процентные доходы корпорации, а также ожидания стратегии развития и новой дивполитики — принято.

Если вдруг случится сильный откат, то очень интересная область для покупки — 160 руб., а годовой ориентир на 210 руб.

Татнефть-ао

За месяц акции прибавили 5% и шли вверх против широкого рынка, поддержку бумагам оказывали годовые максимумы в нефти и потенциальные дивиденды. Долгосрочно можно видеть цену акции на 880 руб., что от текущих еще более 40% вверх.

Сильное сопротивление еще с весны 2020 г. на 630 руб. без значимых драйверов с ходу пройти будет крайне сложно. Локальная поддержка на 600 руб., годовая динамическая трендовая линия уже приближается к 550 руб. Идея на октябрь заключается в выкупе просадок в диапазоне 600–550 руб.

Топ-3 акций-лидеров и сентября

В сентябре рынок успел обновить полуторалетние максимумы, ушел в активную коррекцию, но планка 3000 п. в индексе МосБиржи пока устояла. Смотрим на лидеров месяца, оцениваем перспективы курса бумаг на октябрь.

Топ-3

Транснефть-ап

Самые доходные акции из индекса за месяц, в моменте цена превышала 151 000 руб., что равносильно уровням до событий февраля 2022 г. Играли факторы высокой прибыли и ожиданий дивидендов, а также сплит акций, что позволяет рассчитывать на рост ликвидности бумаг.

Долгосрочный таргет 190 000 руб. предполагает доходность от текущих 34%, в рамках октября тактика работы от покупок в обозначенном диапазоне сохраняется с ближайшей перспективой очередного заброса выше 150 000.

Московская биржа

Популярные акции последних месяцев приблизились к историческим максимумам, в мае 2021 г. было почти 193 руб., а сейчас локальный пик под 185 руб. Здесь играли факторы высокой ключевой ставки ЦБ, что повышает процентные доходы корпорации, а также ожидания стратегии развития и новой дивполитики — принято.

Если вдруг случится сильный откат, то очень интересная область для покупки — 160 руб., а годовой ориентир на 210 руб.

Татнефть-ао

За месяц акции прибавили 5% и шли вверх против широкого рынка, поддержку бумагам оказывали годовые максимумы в нефти и потенциальные дивиденды. Долгосрочно можно видеть цену акции на 880 руб., что от текущих еще более 40% вверх.

Сильное сопротивление еще с весны 2020 г. на 630 руб. без значимых драйверов с ходу пройти будет крайне сложно. Локальная поддержка на 600 руб., годовая динамическая трендовая линия уже приближается к 550 руб. Идея на октябрь заключается в выкупе просадок в диапазоне 600–550 руб.

#ROSN #LKOH #TATN #market_update

Фавориты среди нефтяных компаний. Кто должен быть в вашем портфеле?

Собрали список из трех компаний, на которые надо обязательно обратить внимание

Роснефть

Имеет одну из самых высоких избыточных доходностей в секторе. EBITDA Роснефти за I полугодие 2023 г. оказалась на 40% выше докризисных уровней, а чистая прибыль — на 154%. Удорожание нефти и слабый рубль должны еще больше повысить рентабельность компании во II полугодии 2023 г. Долгосрочные перспективы развития связаны с масштабным проектом Восток Ойл. Добыча на новых месторождениях может начаться уже в 2024 г.

ЛУКОЙЛ

Помимо дорогой нефти, обладает дополнительным позитивным драйвером в виде выкупа акций у нерезидентов. По итогам 2022 г. и I полугодия 2023 г. компания накопила солидную финансовую подушку свыше 1 трлн руб., которой хватит и на выкуп акций, и на щедрые дивиденды. Высокие цены на нефть дают повод ожидать, что эти дивиденды не будут иметь разовый характер.

Татнефть

Самая прозрачная компания в российском нефтегазовом секторе. Финансовые результаты Татнефти за I полугодие оказались лучше ожиданий: выручка превысила консенсус на 1% и составила $7,5 млрд. Чистая прибыль составила $1,8 млрд — выше консенсуса на 2%. За I полугодие 2023 г., компания может выплатить инвесторам 27,71 руб. на акцию в виде дивидендов. Во II полугодии результаты могут быть значительно лучше за счет роста цен на нефть.

Фавориты среди нефтяных компаний. Кто должен быть в вашем портфеле?

Собрали список из трех компаний, на которые надо обязательно обратить внимание

Роснефть

Имеет одну из самых высоких избыточных доходностей в секторе. EBITDA Роснефти за I полугодие 2023 г. оказалась на 40% выше докризисных уровней, а чистая прибыль — на 154%. Удорожание нефти и слабый рубль должны еще больше повысить рентабельность компании во II полугодии 2023 г. Долгосрочные перспективы развития связаны с масштабным проектом Восток Ойл. Добыча на новых месторождениях может начаться уже в 2024 г.

ЛУКОЙЛ

Помимо дорогой нефти, обладает дополнительным позитивным драйвером в виде выкупа акций у нерезидентов. По итогам 2022 г. и I полугодия 2023 г. компания накопила солидную финансовую подушку свыше 1 трлн руб., которой хватит и на выкуп акций, и на щедрые дивиденды. Высокие цены на нефть дают повод ожидать, что эти дивиденды не будут иметь разовый характер.

Татнефть

Самая прозрачная компания в российском нефтегазовом секторе. Финансовые результаты Татнефти за I полугодие оказались лучше ожиданий: выручка превысила консенсус на 1% и составила $7,5 млрд. Чистая прибыль составила $1,8 млрд — выше консенсуса на 2%. За I полугодие 2023 г., компания может выплатить инвесторам 27,71 руб. на акцию в виде дивидендов. Во II полугодии результаты могут быть значительно лучше за счет роста цен на нефть.

#GAZP #TATN #MTLR #market_update

3 интересные акции, пока рынок стоит на месте

Индекс МосБиржи с начала октября находится в невыразительной консолидации, амплитуда колебаний большинства акций снизилась. В условиях боковика искать интересные идеи становится труднее, но на рынке все же остаются привлекательные бумаги.

Предлагаем рассмотреть 3 акции с актуальными драйверами на ближайшие пару месяцев, которые могут быть интересны к покупке уже сейчас.

Газпром

Акции Газпрома выигрывают от роста цен на газ в Европе — зимние фьючерсы выросли с пятницы более чем на 25% и превысили $600 за тыс. куб. м. В моменте на рынке газа превалируют факторы в пользу дальнейшего подъема цен:

•Есть риски забастовки на двух австралийских СПГ-заводах

•Остановка поставок с месторождения в Израиле

•Безветренная погода в Европе и снижение выработки ветрогенерацией

•Близится отопительный сезон

Ближайшее техническое сопротивление в акциях Газпрома — 170,5 руб. В случае пробоя бумаги могут получить импульс роста для движения к 178–184 руб.

Транснефть

Ключевой драйвер для акций Транснефти на ближайшие месяцы — ожидаемый сплит акций. В середине сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, то есть вместо условных 140 000 руб. цена составит 1400 руб. за акцию.

Это важный фактор, так как на рынке сейчас доминируют физлица, они формировали более 80% торгового оборота на рынке акций по итогам сентября. На текущий момент акции Транснефти может позволить себе не каждый инвестор из-за высокой цены одной бумаги. После проведения сплита доступность акций увеличится, ожидаем притоков капитала в инструмент.

Поддержку котировкам может оказать новость о том, что ФАС предлагает индексировать в 2024 г. на 7,2% тарифы на услуги Транснефти по транспортировке нефти по магистральным нефтепровода. Из позитивных моментов стоит отметить, что компания опубликовала сильные результаты по МСФО за I полугодие. Улучшение финансовых метрик позволяет ожидать крупных дивидендов по итогам 2023 г. — в базовом сценарии дивдоходность может составить 12–14%.

Акции на волне коррекции индекса МосБиржи проявили силу и выглядели лучше рынка. Сейчас они торгуются около 143 000 руб. Выход из локальной консолидации при спокойном фоне ожидается наверх. Ближайшая цель для роста — это обновление годового максимума 151 500–151 650 руб.

Мечел

Драйвером роста для акций Мечела может стать продолжающееся увеличение объемов производства коксующегося угля — по итогам августа оно выросло на 21%. Тренд на восстановление наблюдается уже пятый месяц подряд. При этом цены на уголь сейчас находятся на максимальных уровнях за последние полгода, а рубль экстремально слаб. В совокупности это позволяет ожидать улучшения финансовых результатов Мечела во II полугодии.

Сейчас акции Мечела находятся близи локальных максимумов, но подъем может быть продолжен. При сохранении позитивной конъюнктуры ближайшим техническим ориентиром сейчас может выступить зона 260–270 руб.

3 интересные акции, пока рынок стоит на месте

Индекс МосБиржи с начала октября находится в невыразительной консолидации, амплитуда колебаний большинства акций снизилась. В условиях боковика искать интересные идеи становится труднее, но на рынке все же остаются привлекательные бумаги.

Предлагаем рассмотреть 3 акции с актуальными драйверами на ближайшие пару месяцев, которые могут быть интересны к покупке уже сейчас.

Газпром

Акции Газпрома выигрывают от роста цен на газ в Европе — зимние фьючерсы выросли с пятницы более чем на 25% и превысили $600 за тыс. куб. м. В моменте на рынке газа превалируют факторы в пользу дальнейшего подъема цен:

•Есть риски забастовки на двух австралийских СПГ-заводах

•Остановка поставок с месторождения в Израиле

•Безветренная погода в Европе и снижение выработки ветрогенерацией

•Близится отопительный сезон

Ближайшее техническое сопротивление в акциях Газпрома — 170,5 руб. В случае пробоя бумаги могут получить импульс роста для движения к 178–184 руб.

Транснефть

Ключевой драйвер для акций Транснефти на ближайшие месяцы — ожидаемый сплит акций. В середине сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, то есть вместо условных 140 000 руб. цена составит 1400 руб. за акцию.

Это важный фактор, так как на рынке сейчас доминируют физлица, они формировали более 80% торгового оборота на рынке акций по итогам сентября. На текущий момент акции Транснефти может позволить себе не каждый инвестор из-за высокой цены одной бумаги. После проведения сплита доступность акций увеличится, ожидаем притоков капитала в инструмент.

Поддержку котировкам может оказать новость о том, что ФАС предлагает индексировать в 2024 г. на 7,2% тарифы на услуги Транснефти по транспортировке нефти по магистральным нефтепровода. Из позитивных моментов стоит отметить, что компания опубликовала сильные результаты по МСФО за I полугодие. Улучшение финансовых метрик позволяет ожидать крупных дивидендов по итогам 2023 г. — в базовом сценарии дивдоходность может составить 12–14%.

Акции на волне коррекции индекса МосБиржи проявили силу и выглядели лучше рынка. Сейчас они торгуются около 143 000 руб. Выход из локальной консолидации при спокойном фоне ожидается наверх. Ближайшая цель для роста — это обновление годового максимума 151 500–151 650 руб.

Мечел

Драйвером роста для акций Мечела может стать продолжающееся увеличение объемов производства коксующегося угля — по итогам августа оно выросло на 21%. Тренд на восстановление наблюдается уже пятый месяц подряд. При этом цены на уголь сейчас находятся на максимальных уровнях за последние полгода, а рубль экстремально слаб. В совокупности это позволяет ожидать улучшения финансовых результатов Мечела во II полугодии.

Сейчас акции Мечела находятся близи локальных максимумов, но подъем может быть продолжен. При сохранении позитивной конъюнктуры ближайшим техническим ориентиром сейчас может выступить зона 260–270 руб.

#TATN #TATNP #MGNT #RTKM #MTLR #MTLRP #FLOT #market_update

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

#YNDX #TRNFP #TATN #market_update

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

3 идеи в российских акциях

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Сильный драйвер в ближайший месяц

В кейсе Яндекса в ближайший месяц должен раскрыться сильный драйвер — СМИ сообщают, что сделка по разделению компании может быть закрыта до конца года. Разделение бизнеса Яндекса — ключевой момент в инвесткейсе компании. От структуры разделения, наличия или отсутствия оферты, а также новой структуры акционеров будут зависеть дальнейшие перспективы развития.

В этой истории повышенные риски, так как нет уверенности, что сделка будет закрыта в наилучшем для миноритарных акционеров варианте. При этом даже сам факт снижения градуса неопределенности должен заставить рынок обратить внимание на бизнес Яндекса — высокие темпы роста 2022–2023 гг. не были отыграны котировками в полном объеме.

Притоки капитала

Стоит обратить внимание на акции Транснефти в свете ожидаемого дробления (сплит) акций — оно было одобрено собранием акционеров на прошлой неделе.

Текущая стоимость одной акции не позволяет добавлять бумаги в портфели инвесторам с небольшим капиталом. Сплит акций должен сделать акции Транснефти более доступными для частных инвесторов. Это важно, так как они формируют более 80% торгового оборота на российском рынке акций. Бумаги Транснефти также интересны как дивидендная фишка — дивдоходность летом 2024 г. ожидается в районе 11–14%.

100% прибыли

Акции Татнефти становятся привлекательнее на фоне повышения коэффициента дивидендных выплат. Совет директоров компании по итогам III квартала рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период.

Татнефть в последние годы направляла 50% от чистой прибыли на дивиденды, но в 2017–2019 гг. при позитивной конъюнктуре коэффициент был на уровне 100%. Учитывая высокие цены на нефть и относительно слабый рубль, компания может и дальше распределять всю прибыль в пользу акционеров. Это предполагает дивдоходность около 16–20% на горизонте 12 месяцев — ощутимо выше рынка.

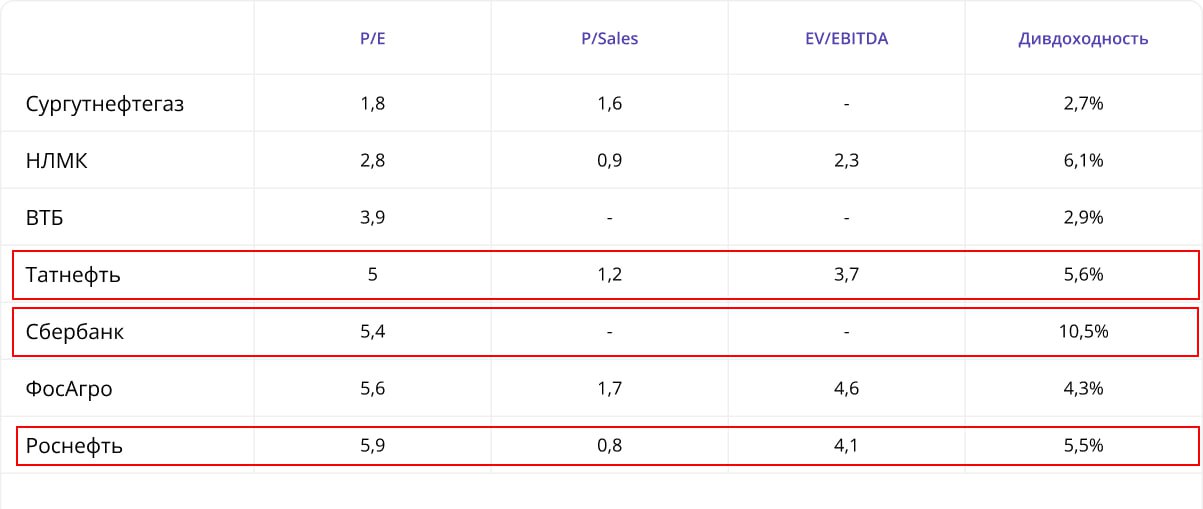

#TATN #SBERP #ROSN #market_update

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

Что интересного на Мосбирже? P/E подскажут

Что купить из российских акций на I квартал? Самые «грубые» методы: таргеты инвестдомов и мультипликаторы. Давайте остановимся на втором.

Мультипликатор P/E

Популярный и доступный мультипликатор — P/E, то есть капитализация / чистая прибыль. Он идеален для оценки банков. В целом, можно использовать для предприятий разных секторов с положительной чистой прибылью в сочетании с 2-3 другими показателями.

В выборку вошли компании мега–капитализации (свыше 500 млрд). Таких на Мосбирже 23, включая 3 банка. Нашлось девять эмитентов с P/E (LTM, то есть с учетом прибыли за 12 мес.) ниже 6. Исключили из списка Ozon с отрицательными P/E и РУСАЛ с высокой EV/EBITDA (47). Получилось семь предприятий.

Структура таблицы

•P/E — капитализация / чистая прибыль;

•P/S — капитализация / выручка;

•EV/EBITDA — капитализация / прибыль до вычета процентов, налогов и амортизации;

•дивидендная доходность (не переведенная в годовые, учитывает выплаты за последний отчетный период).

«Большая тройка» на I квартал

Татнефть

Вертикально-интегрированный нефтяной холдинг выиграл от сравнительно высоких цен на нефть и девальвации рубля. Среднесрочный драйвер — дивидендный. По итогам III квартала Совет директоров рекомендовал выплатить 35,17 руб. на акцию (5,4% дивдоходности за квартал). Это соответствует 100% от чистой прибыли за период. Дивидендные выплаты проведут в начале года. Акции TATN готовятся к новому рывку наверх. Первая цель — 680 руб.

Сбербанк

«Голубая фишка» среди российских банков. С начала года акции выросли на 95%. Мультипликатор P/B равен 1,02. Значение невысокое. Позитивный драйвер — выход российской экономики из рецессии. В запасах компании — программа обратного выкупа акций, которая рассчитана на период с 20 января 2022 г. до 1 января 2025 г. Заявленный объем выкупа предполагал около 1% капитализации. Ближайшее важное событие — стратегия Сбера на 2024–2026 гг., которая будет представлена 6 декабря. Стоит обратить внимание на технологичные инновации, дивидендная политика, налоги и процентные ставки. Акции SBER вышли из зоны перекупленности на дневном графике. В районе 270 руб. находится уровень поддержки, от которого отскакивают бумаги. Первая цель при росте — 305 руб.

Роснефть

За 9 мес. 2023 г. предприятие увеличило объем добычи углеводородов почти на 11%. Этому способствовало развитие действующих проектов и запуск новых. Показателя EBITDA вырос за счет повышения эффективности работы компании и контроля над расходами. Фактор риска — заседание Банка России, которое пройдет 15 декабря. Ключевая процентная ставка может быть повышена. Первыми эффект от повышения ставки ощутят компании с наибольшей долговой нагрузкой. Чистый долг на балансе Роснефти составляет около $50 млрд. Акции ROSN на первой поддержке, нового рывка наверх пока не наблюдается.

{kind=link}

#GMKN #SIBN #FLOT #NKHP #TATN #TATNP #market_update

Какие акции можно купить, чтобы успеть получить по ним дивиденды

Собрали список акций, по котором ещё можно успеть получить дивиденды

Норникель

Дивиденды: 915,33 рублей

Доходность: 5,4%

Купить до: 25 декабря

Газпром нефть

Дивиденды: 82,94 рубля

Доходность: 9,6%

Купить до: 26 декабря

Совкомфлот

Дивиденды: 6,32 рубля

Доходность: 5%

Купить до: 4 января

НКХП

Дивиденды: 29,75 рублей

Доходность: 3,2%

Купить до: 5 января

Татнефть

Дивиденды: 35,17 рублей

Доходность: 5,4%

Купить до: 8 января

Какие акции можно купить, чтобы успеть получить по ним дивиденды

Собрали список акций, по котором ещё можно успеть получить дивиденды

Норникель

Дивиденды: 915,33 рублей

Доходность: 5,4%

Купить до: 25 декабря

Газпром нефть

Дивиденды: 82,94 рубля

Доходность: 9,6%

Купить до: 26 декабря

Совкомфлот

Дивиденды: 6,32 рубля

Доходность: 5%

Купить до: 4 января

НКХП

Дивиденды: 29,75 рублей

Доходность: 3,2%

Купить до: 5 января

Татнефть

Дивиденды: 35,17 рублей

Доходность: 5,4%

Купить до: 8 января

#TATN #TATNP #ROSN #MGNT #market_update

Компании, объявившие о выплатах дивидендов в январе

Татнефть

•Дивиденды на акцию и привилегированную акцию: 35,17 рубля

•Дивдоходность: 5% для каждого типа акций

•Последний день для покупки: 8 января

Роснефть

•Дивиденды на акцию: 30,77 рубля

•Дивдоходность: 5,2%

•Последний день для покупки: 10 января

Магнит

•Дивиденды на акцию: 412,13 рубля

•Дивдоходность: 5,9%

•Последний день для покупки: 10 января

Каждая из этих компаний принесет своим акционерам различные выплаты в январе, и многие из них ожидают увеличения дивидендов в будущем.

Компании, объявившие о выплатах дивидендов в январе

Татнефть

•Дивиденды на акцию и привилегированную акцию: 35,17 рубля

•Дивдоходность: 5% для каждого типа акций

•Последний день для покупки: 8 января

Роснефть

•Дивиденды на акцию: 30,77 рубля

•Дивдоходность: 5,2%

•Последний день для покупки: 10 января

Магнит

•Дивиденды на акцию: 412,13 рубля

•Дивдоходность: 5,9%

•Последний день для покупки: 10 января

Каждая из этих компаний принесет своим акционерам различные выплаты в январе, и многие из них ожидают увеличения дивидендов в будущем.

#TATN #TATNP #market_update

Татнефть — последний день с дивидендами

Сегодня, 8 января, последний день для получения дивидендов в акциях Татнефти. Во вторник, 9 января, бумаги компании будут торговаться уже без дивидендов.

Татнефть

Размер дивиденда на одну обыкновенную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Размер дивиденда на одну привилегированную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Дата закрытия реестра под дивиденды: 09.01.2024

Последняя возможность купить с учетом Т+1: 08.01.2024

Акционеры Татнефти утвердили выплату дивидендов за 9 месяцев 2023 г. в размере 35,17 руб. на каждый тип акций.

Дата, на которую определяются лица, имеющие право на получение дивидендов по акциям: 9 января.

Чтобы попасть в реестр и получить право на дивиденды, необходимо купить бумаги за один торговый день до даты закрытия реестра. Таким образом, последний день торгов бумаг Татнефти с дивидендами 8 января, а 9 января бумаги компании будут торговаться уже без дивидендов.

Татнефть — последний день с дивидендами

Сегодня, 8 января, последний день для получения дивидендов в акциях Татнефти. Во вторник, 9 января, бумаги компании будут торговаться уже без дивидендов.

Татнефть

Размер дивиденда на одну обыкновенную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Размер дивиденда на одну привилегированную акцию: 35,17 руб.

Текущая дивидендная доходность: 4,85%

Дата закрытия реестра под дивиденды: 09.01.2024

Последняя возможность купить с учетом Т+1: 08.01.2024

Акционеры Татнефти утвердили выплату дивидендов за 9 месяцев 2023 г. в размере 35,17 руб. на каждый тип акций.

Дата, на которую определяются лица, имеющие право на получение дивидендов по акциям: 9 января.

Чтобы попасть в реестр и получить право на дивиденды, необходимо купить бумаги за один торговый день до даты закрытия реестра. Таким образом, последний день торгов бумаг Татнефти с дивидендами 8 января, а 9 января бумаги компании будут торговаться уже без дивидендов.

#CHMF #MTLR #TATN #market_update

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

#SMLT #SBER #SVAV #SIBN #TATN #market_update

Топ-5 лучших идей для покупки на в феврале

Самолёт

Акции двигаются в узком боковике и заметно отстают как от рынка, так и от бумаг других девелоперов. Триггером роста котировок может стать публикация финансовых результатов за IV квартал 2023 года (2 февраля). Аналитики ожидают рекордных показателей.

Сбербанк

В конце февраля Сбером будет представлена финансовая отчётность по МСФО за 2023 год. Сюрпризов ждать не стоит, но это позволит подтвердить размер дивидендов за прошлый год.

Соллерс

В начале февраля выйдет статистика по продажам автомобилей за январь. Мы считаем, что её данные позитивно скажутся на акциях Соллерс, которые скорректировались после волны роста. Фундаментально компания продолжит наращивать продажи, что позволит и дальше выплачивать дивиденды.

Газпром нефть/Татнефть

Не так очевидно, но перспективно выглядят идеи по покупке акций Газпром нефти и Татнефти. Обе компании недавно прошли через дивидендную отсечку, но дивгэп в их акциях может быть закрыт уже в течение февраля, если на нефтяном рынке сохранится благоприятная конъюнктура.

Топ-5 лучших идей для покупки на в феврале

Самолёт

Акции двигаются в узком боковике и заметно отстают как от рынка, так и от бумаг других девелоперов. Триггером роста котировок может стать публикация финансовых результатов за IV квартал 2023 года (2 февраля). Аналитики ожидают рекордных показателей.

Сбербанк

В конце февраля Сбером будет представлена финансовая отчётность по МСФО за 2023 год. Сюрпризов ждать не стоит, но это позволит подтвердить размер дивидендов за прошлый год.

Соллерс

В начале февраля выйдет статистика по продажам автомобилей за январь. Мы считаем, что её данные позитивно скажутся на акциях Соллерс, которые скорректировались после волны роста. Фундаментально компания продолжит наращивать продажи, что позволит и дальше выплачивать дивиденды.

Газпром нефть/Татнефть

Не так очевидно, но перспективно выглядят идеи по покупке акций Газпром нефти и Татнефти. Обе компании недавно прошли через дивидендную отсечку, но дивгэп в их акциях может быть закрыт уже в течение февраля, если на нефтяном рынке сохранится благоприятная конъюнктура.

#LKOH #TATN #SBER #TCSG #market_update

Стратегия на II квартал 2024: кто фавориты

Собрали акции, на которые стоит обратить внимание в ближайшее время

ЛУКОЙЛ

Отдаем предпочтение ЛУКОЙЛу по трем причинам. Во-первых, ослабление рубля улучшает и без того хорошую рентабельность EBITDA. Во-вторых, возврат к выплатам 100% свободного денежного потока в ближайшие 2–3 года обеспечит сильный рост дивидендов. В-третьих, одобрение правительством предлагаемого обратного выкупа у иностранных акционеров может увеличить стоимость акций на 15–34%.

Татнефть

Акции компании выглядят привлекательно, во-первых, благодаря увеличению прибыли от ослабления рубля и устойчивых цен на нефть. Во-вторых, стоит ожидать, что компания существенно увеличит выплаты дивидендов в 2023 г., возможно, с минимума в 50% до 75%, что станет потенциальным позитивным катализатором в апреле.

Сбер

Сильные рыночные доли, разумная политика рисков и управления капиталом позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала. Сбер остается фундаментально привлекательным кейсом с историей развития в человекоцентричную компанию и сильным капиталом, что предполагает высокие дивиденды.

ТКС

ТКС имеет сильные позиции в финтехе и растущую клиентскую базу, которая достигла 40 млн клиентов (37,6 млн в III квартале 2023 г.). Компания предлагает широкий спектр продуктов и сервисов с онлайн-обслуживанием — более половины выручки приходится на бизнесы, несвязанные с кредитованием. Потенциальная интеграция с Росбанком позволит усилить рыночные позиции, приобрести экспертизу в корпоративном бизнесе и достичь целевой рентабельности 30%+ для новой структуры.

Стратегия на II квартал 2024: кто фавориты

Собрали акции, на которые стоит обратить внимание в ближайшее время

ЛУКОЙЛ

Отдаем предпочтение ЛУКОЙЛу по трем причинам. Во-первых, ослабление рубля улучшает и без того хорошую рентабельность EBITDA. Во-вторых, возврат к выплатам 100% свободного денежного потока в ближайшие 2–3 года обеспечит сильный рост дивидендов. В-третьих, одобрение правительством предлагаемого обратного выкупа у иностранных акционеров может увеличить стоимость акций на 15–34%.

Татнефть

Акции компании выглядят привлекательно, во-первых, благодаря увеличению прибыли от ослабления рубля и устойчивых цен на нефть. Во-вторых, стоит ожидать, что компания существенно увеличит выплаты дивидендов в 2023 г., возможно, с минимума в 50% до 75%, что станет потенциальным позитивным катализатором в апреле.

Сбер

Сильные рыночные доли, разумная политика рисков и управления капиталом позволяют Сберу демонстрировать высокие финансовые результаты при уверенном органическом наращивании капитала. Сбер остается фундаментально привлекательным кейсом с историей развития в человекоцентричную компанию и сильным капиталом, что предполагает высокие дивиденды.

ТКС

ТКС имеет сильные позиции в финтехе и растущую клиентскую базу, которая достигла 40 млн клиентов (37,6 млн в III квартале 2023 г.). Компания предлагает широкий спектр продуктов и сервисов с онлайн-обслуживанием — более половины выручки приходится на бизнесы, несвязанные с кредитованием. Потенциальная интеграция с Росбанком позволит усилить рыночные позиции, приобрести экспертизу в корпоративном бизнесе и достичь целевой рентабельности 30%+ для новой структуры.