#MTLR #аналитика

Мечел. Среднесрочная цель роста 162

Акции компании Мечел на прошлой торговой сессии упали на 1,62%. Цена на закрытии составила 143,5 руб. Бумаги торговались хуже рынка. Объем торгов составил 586 млн руб.

Краткосрочная картина

•Часовая структура указывает на первые цели падения 139–139,9, максимальная 135. Пока не сломан максимум 147,65 этот сценарий в приоритете, первой слабостью будет пробой отметки 146,2. Техническая картина часового графика на стороне продавцов.

•Затем более оптимально увидеть отработку дневного графика с целями роста 156–158. Таким образом покупатели добавят сил в среднесрочный сценарий роста недельного графика для достижения следующей области 162,4–168.

•На дневном графике кривая RSI на отметке 69 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 147,6 и 134.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 поднимается на 0,1%. Индексы АТР торгуются преимущественно в зеленой зоне. Нефть Brent в минусе на 0,6%.

Уровни сопротивления: 147,6 / 157 / 170

Уровни поддержки: 140 / 134 / 116

Долгосрочная картина

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные цели роста 191–206. На недельном графике сейчас формируется структура с первыми целями в области 162,4–168, максимальная 191. Недельный график не противоречит высоким целям месячного.

•Для большей безопасности можно частично сократить длинные позиции в диапазоне 165–170. В области 190–200 следить за реакцией продавцов для появления среднесрочной коррекции акций.

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Мечел. Среднесрочная цель роста 162

Акции компании Мечел на прошлой торговой сессии упали на 1,62%. Цена на закрытии составила 143,5 руб. Бумаги торговались хуже рынка. Объем торгов составил 586 млн руб.

Краткосрочная картина

•Часовая структура указывает на первые цели падения 139–139,9, максимальная 135. Пока не сломан максимум 147,65 этот сценарий в приоритете, первой слабостью будет пробой отметки 146,2. Техническая картина часового графика на стороне продавцов.

•Затем более оптимально увидеть отработку дневного графика с целями роста 156–158. Таким образом покупатели добавят сил в среднесрочный сценарий роста недельного графика для достижения следующей области 162,4–168.

•На дневном графике кривая RSI на отметке 69 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 147,6 и 134.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 поднимается на 0,1%. Индексы АТР торгуются преимущественно в зеленой зоне. Нефть Brent в минусе на 0,6%.

Уровни сопротивления: 147,6 / 157 / 170

Уровни поддержки: 140 / 134 / 116

Долгосрочная картина

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные цели роста 191–206. На недельном графике сейчас формируется структура с первыми целями в области 162,4–168, максимальная 191. Недельный график не противоречит высоким целям месячного.

•Для большей безопасности можно частично сократить длинные позиции в диапазоне 165–170. В области 190–200 следить за реакцией продавцов для появления среднесрочной коррекции акций.

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

{kind=link}

#SBER #TCSG #MTLR #market_update

3 идеи в российских акциях. Выделяем интересные бумаги

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Рекордные дивиденды

Одним из ключевых факторов инвестиционной привлекательности акций Сбербанка стала рекомендация наблюдательного совета банка по дивидендам за 2022 г. — 25 руб. на акцию, что по текущим котировкам соответствует около 11,3% дивидендной доходности.

Важен сам факт возвращения к выплатам, а также позитивные перспективы на 2023 г. За I квартал 2023 г. банк заработал 350 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Акции сильно выросли после рекомендации наблюдательного совета, но потенциал роста еще сохраняется. 11,3% дивдоходности в топовой голубой фишке — даже после прошедшей волны роста остается привлекательным уровнем. В ближайшие недели допускаем подъем к 230–240 руб. за бумагу. Сильным драйвером может стать ГОСА 21 апреля, где будет рассматриваться вопрос дивидендов.

Временно отстающий

Акции TCS Group в 2023 г. отстают от рыночной динамики и конкурентов по сектору. Тем не менее ожидания по бумагам позитивные. Банк остался прибыльным в 2022 г., чистая прибыль за IV квартал обеспечила почти половину итогового финансового результата за год, что говорит о постепенном восстановлении бизнеса к концу года.

При этом TCS Group остается «историей роста». По итогам года количество клиентов выросло на 39%, до 28,9 млн человек. Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно, поскольку TCS воспринимается как ставка на рост, а не дивидендная история.

В феврале-марте волатильность в бумагах сильно упала, но с апреля волатильность подросла. Драйвером для позитивной переоценки могли бы стать новости о редомициляции или финансовый отчет за I квартал. В перспективе нескольких месяцев возможен подъем к 3250 руб.

Слабый рубль, дорогой уголь

Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. За последний месяц цены на коксующийся уголь прибавили около 30%. В перспективе это должно вылиться в восстановление объемов производства. Последний операционный отчет компании вышел довольно слабым, однако взгляд на бумагу это существенно не меняет.

Ориентирами на ближайшие месяцы можно выделить зону 200–220 руб.

3 идеи в российских акциях. Выделяем интересные бумаги

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Рекордные дивиденды

Одним из ключевых факторов инвестиционной привлекательности акций Сбербанка стала рекомендация наблюдательного совета банка по дивидендам за 2022 г. — 25 руб. на акцию, что по текущим котировкам соответствует около 11,3% дивидендной доходности.

Важен сам факт возвращения к выплатам, а также позитивные перспективы на 2023 г. За I квартал 2023 г. банк заработал 350 млрд руб. чистой прибыли, что позволяет рассчитывать на более 1 трлн руб. по итогам года. Таким образом, Сбербанк может сохранить высокий уровень дивидендов и после выплат за 2022 г.

Акции сильно выросли после рекомендации наблюдательного совета, но потенциал роста еще сохраняется. 11,3% дивдоходности в топовой голубой фишке — даже после прошедшей волны роста остается привлекательным уровнем. В ближайшие недели допускаем подъем к 230–240 руб. за бумагу. Сильным драйвером может стать ГОСА 21 апреля, где будет рассматриваться вопрос дивидендов.

Временно отстающий

Акции TCS Group в 2023 г. отстают от рыночной динамики и конкурентов по сектору. Тем не менее ожидания по бумагам позитивные. Банк остался прибыльным в 2022 г., чистая прибыль за IV квартал обеспечила почти половину итогового финансового результата за год, что говорит о постепенном восстановлении бизнеса к концу года.

При этом TCS Group остается «историей роста». По итогам года количество клиентов выросло на 39%, до 28,9 млн человек. Отказ от выплаты дивидендов за 2022 г. должен быть воспринят рынком спокойно, поскольку TCS воспринимается как ставка на рост, а не дивидендная история.

В феврале-марте волатильность в бумагах сильно упала, но с апреля волатильность подросла. Драйвером для позитивной переоценки могли бы стать новости о редомициляции или финансовый отчет за I квартал. В перспективе нескольких месяцев возможен подъем к 3250 руб.

Слабый рубль, дорогой уголь

Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. За последний месяц цены на коксующийся уголь прибавили около 30%. В перспективе это должно вылиться в восстановление объемов производства. Последний операционный отчет компании вышел довольно слабым, однако взгляд на бумагу это существенно не меняет.

Ориентирами на ближайшие месяцы можно выделить зону 200–220 руб.

#MTLR #аналитика

Мечел. Шансы для возобновления роста

Акции компании Мечел на прошлой торговой сессии выросли на 4,37%. Цена на закрытии составила 181,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 1,15 млрд руб.

Краткосрочная картина

•В четверг акции сломали локальный максимум 179. В ближайшие дни в приоритете рост к первым целям 183,9–186 часового графика. Затем допускается откат в сторону 176–179.

•Дневная структура сформировала потенциал роста в область 189,4–192,7. Таким образом покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции под 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 190 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36.

•На данный момент эта слабая структура для падения и вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 190 / 198,7 / 208,5

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (выполненные). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140. Пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

Мечел. Шансы для возобновления роста

Акции компании Мечел на прошлой торговой сессии выросли на 4,37%. Цена на закрытии составила 181,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 1,15 млрд руб.

Краткосрочная картина

•В четверг акции сломали локальный максимум 179. В ближайшие дни в приоритете рост к первым целям 183,9–186 часового графика. Затем допускается откат в сторону 176–179.

•Дневная структура сформировала потенциал роста в область 189,4–192,7. Таким образом покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции под 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 190 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36.

•На данный момент эта слабая структура для падения и вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 190 / 198,7 / 208,5

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (выполненные). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140. Пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

{kind=link}

#MTLR #аналитика

Мечел. Откат закончен

Акции компании Мечел на прошлой торговой сессии выросли на 1,07%. Цена на закрытии составила 180,69 руб. Бумаги торговались лучше рынка. Объем торгов составил 0,59 млрд руб.

Краткосрочная картина

•В начале недели акции выполнили откат. Цена пришла к первым целям отката 177–178 и углублялась к максимальной 172,9. Минимум установлен на отметке 172,5.

•Ранее сформированная дневная структура продолжает указывать в область 189,4–192,7. Покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87. Для возобновления роста нужен пробой локального максимума 186,2.

•На дневном графике кривая RSI на отметке 52 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 186 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36. На данный момент эта слабая структура для падения, вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 186 / 190 / 198,7

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (достигнуты). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140, пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

Мечел. Откат закончен

Акции компании Мечел на прошлой торговой сессии выросли на 1,07%. Цена на закрытии составила 180,69 руб. Бумаги торговались лучше рынка. Объем торгов составил 0,59 млрд руб.

Краткосрочная картина

•В начале недели акции выполнили откат. Цена пришла к первым целям отката 177–178 и углублялась к максимальной 172,9. Минимум установлен на отметке 172,5.

•Ранее сформированная дневная структура продолжает указывать в область 189,4–192,7. Покупатели нацелены на попытку возобновления среднесрочного роста в ближайшие недели. Этот сценарий в приоритете, пока нет слома минимума 161,87. Для возобновления роста нужен пробой локального максимума 186,2.

•На дневном графике кривая RSI на отметке 52 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 186 и 161,9.

•На недельном графике первая волна падения указывает на потенциал снижения в область 132–140. Этот сигнал будет актуален после слома и закрепления недельной свечи под минимумом 166,36. На данный момент эта слабая структура для падения, вероятность продолжения роста летом к 269 еще сохраняется. Для подтверждения роста и оценки целей нужно ждать формирования первой волны роста на недельном графике.

Уровни сопротивления: 186 / 190 / 198,7

Уровни поддержки: 161,9 / 158 / 147

Долгосрочная картина

•Ослабление рубля в 2022 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Цели и сценарии

•Месячная структура, сформированная в течение 2022 г., указывает на долгосрочные безопасные цели роста 191–206 (достигнуты). Максимальная цель 269 — рискованная с текущих отметок, но еще актуальна. Для большей безопасности можно продолжить сокращение длинных позиций в диапазоне 191–236.

•На недельном графике текущая волна падения указывает на первые цели падения 132–140, пока нет слома максимума 208,44. Этот сценарий возможен, но сигнал еще не подтвержден и есть риск его отмены.

{kind=link}

#CHMF #MTLR #market_update

Какие акции являются фаворитами у аналитиков? (Ч.2)

Подобрали пять акций, на которые аналитики советуют обратить внимание

Северсталь

Цены на сталь в РФ с начала года выросли на 19% на фоне восстановления спроса, который на внутреннем рынке остается достаточно высоким. Компания накапливает крупные денежные потоки на балансе. Драйвером для роста акций выступает ожидание возврата к выплате дивидендов.

Мечел

Покупка акций Мечела - это ставка на быстрое погашение долга, высокую прибыль и денежные потоки угольной компании. Мечел продолжает снижать свою долговую нагрузку в свете роста цен на уголь, а также стабильной ситуации в стальном сегменте.

Компания планирует нарастить объемы добычи угля на предприятиях дочерней компании «Якутуголь», что может привести к росту продаж коксующегося угля Мечела на 15–20% в течение ближайших 2–3 лет.

Какие акции являются фаворитами у аналитиков? (Ч.2)

Подобрали пять акций, на которые аналитики советуют обратить внимание

Северсталь

Цены на сталь в РФ с начала года выросли на 19% на фоне восстановления спроса, который на внутреннем рынке остается достаточно высоким. Компания накапливает крупные денежные потоки на балансе. Драйвером для роста акций выступает ожидание возврата к выплате дивидендов.

Мечел

Покупка акций Мечела - это ставка на быстрое погашение долга, высокую прибыль и денежные потоки угольной компании. Мечел продолжает снижать свою долговую нагрузку в свете роста цен на уголь, а также стабильной ситуации в стальном сегменте.

Компания планирует нарастить объемы добычи угля на предприятиях дочерней компании «Якутуголь», что может привести к росту продаж коксующегося угля Мечела на 15–20% в течение ближайших 2–3 лет.

#CHMF #MAGN #NLMK #MTLR #LKOH #аналитика #market_update

Начинается сезон отчетов. Какие бумаги могут выстрелить (Ч.1)

Ниже предлагаем рассмотреть акции, на которых может позитивно сказаться публикация отчетов

Северсталь, ММК, НЛМК

Черные металлурги публиковали последние операционные результаты, но финансовых отчетов по МСФО в 2022 г. не было. В случае возобновления раскрытия ожидаем, что компании покажут хорошую рентабельность EBITDA, от 20% и выше. С учетом невыплаты дивидендов, компании, вероятно, отчитаются о низком уровне чистого долга. Публикация результатов может стать катализатором для динамики акций, отчеты могут быть опубликованы в период 15–30 июля.

Мечел-ао

В случае возобновления публикации отчетности ожидаем дальнейшего снижения долга за 2022 г. на фоне рекордной EBITDA компании в прошлом году в связи с высокими ценами на уголь и несмотря на относительно крепкий рубль. Компания, вероятно, покажет минимальную за многие годы долговую нагрузку. Результаты могут появиться в июле – августе.

ЛУКОЙЛ

Последние дивиденды ЛУКОЙЛа были крупными, но есть вероятность, что выплаты все же были ниже, установленных в дивидендной политике 100% от скорректированного FCF на фоне консервативной политики компании в условиях санкционных рисков и макроэкономической неопределенности. Если это действительно так, то отчетность может подсветить улучшение состояния баланса компании и возможности для повышения payout ratio до отмеченных в дивполитике. Отчетность может появиться в августе – сентябре.

Начинается сезон отчетов. Какие бумаги могут выстрелить (Ч.1)

Ниже предлагаем рассмотреть акции, на которых может позитивно сказаться публикация отчетов

Северсталь, ММК, НЛМК

Черные металлурги публиковали последние операционные результаты, но финансовых отчетов по МСФО в 2022 г. не было. В случае возобновления раскрытия ожидаем, что компании покажут хорошую рентабельность EBITDA, от 20% и выше. С учетом невыплаты дивидендов, компании, вероятно, отчитаются о низком уровне чистого долга. Публикация результатов может стать катализатором для динамики акций, отчеты могут быть опубликованы в период 15–30 июля.

Мечел-ао

В случае возобновления публикации отчетности ожидаем дальнейшего снижения долга за 2022 г. на фоне рекордной EBITDA компании в прошлом году в связи с высокими ценами на уголь и несмотря на относительно крепкий рубль. Компания, вероятно, покажет минимальную за многие годы долговую нагрузку. Результаты могут появиться в июле – августе.

ЛУКОЙЛ

Последние дивиденды ЛУКОЙЛа были крупными, но есть вероятность, что выплаты все же были ниже, установленных в дивидендной политике 100% от скорректированного FCF на фоне консервативной политики компании в условиях санкционных рисков и макроэкономической неопределенности. Если это действительно так, то отчетность может подсветить улучшение состояния баланса компании и возможности для повышения payout ratio до отмеченных в дивполитике. Отчетность может появиться в августе – сентябре.

#GAZP #TATN #MTLR #market_update

3 интересные акции, пока рынок стоит на месте

Индекс МосБиржи с начала октября находится в невыразительной консолидации, амплитуда колебаний большинства акций снизилась. В условиях боковика искать интересные идеи становится труднее, но на рынке все же остаются привлекательные бумаги.

Предлагаем рассмотреть 3 акции с актуальными драйверами на ближайшие пару месяцев, которые могут быть интересны к покупке уже сейчас.

Газпром

Акции Газпрома выигрывают от роста цен на газ в Европе — зимние фьючерсы выросли с пятницы более чем на 25% и превысили $600 за тыс. куб. м. В моменте на рынке газа превалируют факторы в пользу дальнейшего подъема цен:

•Есть риски забастовки на двух австралийских СПГ-заводах

•Остановка поставок с месторождения в Израиле

•Безветренная погода в Европе и снижение выработки ветрогенерацией

•Близится отопительный сезон

Ближайшее техническое сопротивление в акциях Газпрома — 170,5 руб. В случае пробоя бумаги могут получить импульс роста для движения к 178–184 руб.

Транснефть

Ключевой драйвер для акций Транснефти на ближайшие месяцы — ожидаемый сплит акций. В середине сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, то есть вместо условных 140 000 руб. цена составит 1400 руб. за акцию.

Это важный фактор, так как на рынке сейчас доминируют физлица, они формировали более 80% торгового оборота на рынке акций по итогам сентября. На текущий момент акции Транснефти может позволить себе не каждый инвестор из-за высокой цены одной бумаги. После проведения сплита доступность акций увеличится, ожидаем притоков капитала в инструмент.

Поддержку котировкам может оказать новость о том, что ФАС предлагает индексировать в 2024 г. на 7,2% тарифы на услуги Транснефти по транспортировке нефти по магистральным нефтепровода. Из позитивных моментов стоит отметить, что компания опубликовала сильные результаты по МСФО за I полугодие. Улучшение финансовых метрик позволяет ожидать крупных дивидендов по итогам 2023 г. — в базовом сценарии дивдоходность может составить 12–14%.

Акции на волне коррекции индекса МосБиржи проявили силу и выглядели лучше рынка. Сейчас они торгуются около 143 000 руб. Выход из локальной консолидации при спокойном фоне ожидается наверх. Ближайшая цель для роста — это обновление годового максимума 151 500–151 650 руб.

Мечел

Драйвером роста для акций Мечела может стать продолжающееся увеличение объемов производства коксующегося угля — по итогам августа оно выросло на 21%. Тренд на восстановление наблюдается уже пятый месяц подряд. При этом цены на уголь сейчас находятся на максимальных уровнях за последние полгода, а рубль экстремально слаб. В совокупности это позволяет ожидать улучшения финансовых результатов Мечела во II полугодии.

Сейчас акции Мечела находятся близи локальных максимумов, но подъем может быть продолжен. При сохранении позитивной конъюнктуры ближайшим техническим ориентиром сейчас может выступить зона 260–270 руб.

3 интересные акции, пока рынок стоит на месте

Индекс МосБиржи с начала октября находится в невыразительной консолидации, амплитуда колебаний большинства акций снизилась. В условиях боковика искать интересные идеи становится труднее, но на рынке все же остаются привлекательные бумаги.

Предлагаем рассмотреть 3 акции с актуальными драйверами на ближайшие пару месяцев, которые могут быть интересны к покупке уже сейчас.

Газпром

Акции Газпрома выигрывают от роста цен на газ в Европе — зимние фьючерсы выросли с пятницы более чем на 25% и превысили $600 за тыс. куб. м. В моменте на рынке газа превалируют факторы в пользу дальнейшего подъема цен:

•Есть риски забастовки на двух австралийских СПГ-заводах

•Остановка поставок с месторождения в Израиле

•Безветренная погода в Европе и снижение выработки ветрогенерацией

•Близится отопительный сезон

Ближайшее техническое сопротивление в акциях Газпрома — 170,5 руб. В случае пробоя бумаги могут получить импульс роста для движения к 178–184 руб.

Транснефть

Ключевой драйвер для акций Транснефти на ближайшие месяцы — ожидаемый сплит акций. В середине сентября совет директоров компании одобрил дробление акций в отношении 100 к 1, то есть вместо условных 140 000 руб. цена составит 1400 руб. за акцию.

Это важный фактор, так как на рынке сейчас доминируют физлица, они формировали более 80% торгового оборота на рынке акций по итогам сентября. На текущий момент акции Транснефти может позволить себе не каждый инвестор из-за высокой цены одной бумаги. После проведения сплита доступность акций увеличится, ожидаем притоков капитала в инструмент.

Поддержку котировкам может оказать новость о том, что ФАС предлагает индексировать в 2024 г. на 7,2% тарифы на услуги Транснефти по транспортировке нефти по магистральным нефтепровода. Из позитивных моментов стоит отметить, что компания опубликовала сильные результаты по МСФО за I полугодие. Улучшение финансовых метрик позволяет ожидать крупных дивидендов по итогам 2023 г. — в базовом сценарии дивдоходность может составить 12–14%.

Акции на волне коррекции индекса МосБиржи проявили силу и выглядели лучше рынка. Сейчас они торгуются около 143 000 руб. Выход из локальной консолидации при спокойном фоне ожидается наверх. Ближайшая цель для роста — это обновление годового максимума 151 500–151 650 руб.

Мечел

Драйвером роста для акций Мечела может стать продолжающееся увеличение объемов производства коксующегося угля — по итогам августа оно выросло на 21%. Тренд на восстановление наблюдается уже пятый месяц подряд. При этом цены на уголь сейчас находятся на максимальных уровнях за последние полгода, а рубль экстремально слаб. В совокупности это позволяет ожидать улучшения финансовых результатов Мечела во II полугодии.

Сейчас акции Мечела находятся близи локальных максимумов, но подъем может быть продолжен. При сохранении позитивной конъюнктуры ближайшим техническим ориентиром сейчас может выступить зона 260–270 руб.

#MTLRP #MTLR #аналитика

Что ждать от акций Мечела дальше

Акции Мечела близки к тому, чтобы закрыть третью неделю подряд уверенным ростом. Котировки обновляют максимумы с 2012 г. Что ждать от бумаги дальше?

Цены на уголь

Цены на коксующийся уголь продолжают заметно расти и достигли максимальных уровней с марта этого года, установившись на отметке $365 за тонну. Такая динамика происходит на фоне сокращения экспорта из Австралии — в сентябре он снизился на 7% за месяц, по данным SteelMint. Падение экспорта обусловлено в том числе закрытием ряда шахт крупного игрока BHP.

Отметим, Австралия — крупный производитель коксующегося угля с долей в мировом производстве около 15%. Также она является крупнейшим экспортером: доля в 50–55% в мировом экспорте, по данным Международного энергетического агентства.

Активный спрос на потребление наблюдается в Индии, которая является крупнейшим импортером коксующегося угля в мире с долей около 20–25%.

Кроме того, на угольных шахтах Китая недавно произошло несколько аварий, что привело к закрытию или приостановке работы некоторых из них.

Мнение

Мечел начал восстанавливать производство коксующегося угля с апреля этого года после слабых результатов в I квартале 2023 г. Так, в августе выпуск вырос на 21% за месяц. Таким образом, компания вышла на уровень производства, который заложен в нашей модели и наряду с текущим курсом рубля и ценами на продукцию обеспечивает мультипликатор Р/Е («цена/прибыль») на уровне 1,4х, что в 3–4 раза ниже аналогов. Считаем, что выпуск увеличится примерно на треть за III квартал.

С учетом более слабого курса оцениваем рост прибылей компании на 60–70% во II полугодии 2023 г. На этом фоне считаем рост котировок Мечела вполне обоснованным. Из позитивного стоит напомнить, что компании также удалось урегулировать долговой вопрос с Газпромбанком.

Техническая картина

Несмотря на позитивные долгосрочные ожидания, по теханализу можно выделить ряд моментов, которые говорят о локальном перегреве в бумаге и возможной коррекции к 240:

•Цена достигла верхней границы долгосрочного пологого восходящего канала в районе 270.

•Дневная свеча пятницы имеет разворотные медвежьи признаки и возможно формирование свечной модели «Падающая звезда».

•На недельном графике видим явную медвежью дивергенцию по RSI. На дневном — индекс относительной силы в верхней зоне экстремальных значений.

По мере коррекции привлекательность бумаги будет расти с перспективой дальнейшего подъема, закрепления выше 270.

Что ждать от акций Мечела дальше

Акции Мечела близки к тому, чтобы закрыть третью неделю подряд уверенным ростом. Котировки обновляют максимумы с 2012 г. Что ждать от бумаги дальше?

Цены на уголь

Цены на коксующийся уголь продолжают заметно расти и достигли максимальных уровней с марта этого года, установившись на отметке $365 за тонну. Такая динамика происходит на фоне сокращения экспорта из Австралии — в сентябре он снизился на 7% за месяц, по данным SteelMint. Падение экспорта обусловлено в том числе закрытием ряда шахт крупного игрока BHP.

Отметим, Австралия — крупный производитель коксующегося угля с долей в мировом производстве около 15%. Также она является крупнейшим экспортером: доля в 50–55% в мировом экспорте, по данным Международного энергетического агентства.

Активный спрос на потребление наблюдается в Индии, которая является крупнейшим импортером коксующегося угля в мире с долей около 20–25%.

Кроме того, на угольных шахтах Китая недавно произошло несколько аварий, что привело к закрытию или приостановке работы некоторых из них.

Мнение

Мечел начал восстанавливать производство коксующегося угля с апреля этого года после слабых результатов в I квартале 2023 г. Так, в августе выпуск вырос на 21% за месяц. Таким образом, компания вышла на уровень производства, который заложен в нашей модели и наряду с текущим курсом рубля и ценами на продукцию обеспечивает мультипликатор Р/Е («цена/прибыль») на уровне 1,4х, что в 3–4 раза ниже аналогов. Считаем, что выпуск увеличится примерно на треть за III квартал.

С учетом более слабого курса оцениваем рост прибылей компании на 60–70% во II полугодии 2023 г. На этом фоне считаем рост котировок Мечела вполне обоснованным. Из позитивного стоит напомнить, что компании также удалось урегулировать долговой вопрос с Газпромбанком.

Техническая картина

Несмотря на позитивные долгосрочные ожидания, по теханализу можно выделить ряд моментов, которые говорят о локальном перегреве в бумаге и возможной коррекции к 240:

•Цена достигла верхней границы долгосрочного пологого восходящего канала в районе 270.

•Дневная свеча пятницы имеет разворотные медвежьи признаки и возможно формирование свечной модели «Падающая звезда».

•На недельном графике видим явную медвежью дивергенцию по RSI. На дневном — индекс относительной силы в верхней зоне экстремальных значений.

По мере коррекции привлекательность бумаги будет расти с перспективой дальнейшего подъема, закрепления выше 270.

{kind=link}

#MTLR #аналитика

Мечел. Что дальше

Акции компании Мечел на прошлой торговой сессии выросли на 2,09%. Цена на закрытии составила 292,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 7,42 млрд руб.

Краткосрочная картина

•За счет пробоя вниз отметки 305,6, акции отработали сценарий падения с первыми целями коррекции 273–280,7. Минимум установлен на отметке 280. В прошлом обзоре отмечалось, что интересно сокращение длинных спекулятивных позиций.

•Техническая картина еще на стороне продавцов. В случае пробоя вверх уровня сопротивления 305,1 дорога откроется в область 316,8–320,6.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 305,1 и 280.

Уровни сопротивления: 305,1 / 335,65 / 345,9

Уровни поддержки: 280 / 264 / 248,15

Долгосрочная картина

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Мечел. Что дальше

Акции компании Мечел на прошлой торговой сессии выросли на 2,09%. Цена на закрытии составила 292,42 руб. Бумаги торговались лучше рынка. Объем торгов составил 7,42 млрд руб.

Краткосрочная картина

•За счет пробоя вниз отметки 305,6, акции отработали сценарий падения с первыми целями коррекции 273–280,7. Минимум установлен на отметке 280. В прошлом обзоре отмечалось, что интересно сокращение длинных спекулятивных позиций.

•Техническая картина еще на стороне продавцов. В случае пробоя вверх уровня сопротивления 305,1 дорога откроется в область 316,8–320,6.

•На дневном графике кривая RSI на отметке 53 п. На 4-часовом графике акции между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 305,1 и 280.

Уровни сопротивления: 305,1 / 335,65 / 345,9

Уровни поддержки: 280 / 264 / 248,15

Долгосрочная картина

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

{kind=link}

#TATN #TATNP #MGNT #RTKM #MTLR #MTLRP #FLOT #market_update

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

Какие акции выглядят лучше остального рынка?

За последних 3 месяца общий результат по индексу МосБиржи оказался нулевым. Но это не мешает отдельным бумагам продолжать уверенно двигаться вверх. Рассмотрим 5 таких акций

Татнефть

Обе акции (и обыкновенные, и привилегированные) выглядят лучше рынка на всех таймфреймах: за год, полгода, квартал, месяц и неделю. Тренд явно подтверждается скользящими средними, которые находятся стабильно ниже цены.

Особых различий в динамике «обычки» и «префов» нет, но первая ликвиднее, поэтому речь в основном про неё. График смотрит строго вверх с конца прошлой зимы, и нет причин ожидать, что в ближайшие месяцы этот тренд в акциях Татнефти сломается.

Магнит

Акции Магнита идут вровень с рынком за целый год, но в основном благодаря импульсу последних недель. Второе дыхание у Магнита открылось буквально недавно, в конце сентября. В сумме от осенних минимумов акции прибавили уже более 20%.

Сейчас бумага находится на локальных максимумах, но сильного отката вниз не ожидается. Можно попробовать поймать небольшую коррекцию в районе 6200 рублей (на 4% дешевле), но большого смысла в этом нет, так как потенциал для движения цены акций наверх существенно шире.

Ростелеком

Акции Ростелекома находятся в тренде с начала 2023 года. И хотя пару раз уже притормаживали, затем быстро сокращали разрыв с индексом и сейчас идут вровень с рынком (если считать динамику с января). Последние три месяца Ростелеком ускоряется.

Позитивная динамика видна и в «префах», и в «обычке», но обыкновенные акции всё же держат тренд ровнее. Динамика у них даже более сглаженная, чем у рынка в целом. В данный момент цена выше всех основных скользящих средних.

Мечел

Акции Мечела — это «хит сезона» и всего уходящего года, один из бессменных лидеров и по динамике, и по объёму. Растут оба типа бумаг Мечела, но «префы» чуть менее размашисто, а потому они смотрятся стабильнее (с менее сильными откатами).

Например, привилегированные акции сейчас торгуется выше 20-, 50- и 200-дневной скользящей, а вот обыкновенные акции Мечела снова ушли ниже краткосрочной линии тренда. Вероятно, они быстро вернутся в строй, но такие метания добавляют стресса для инвесторов.

Совкомфлот

Акции Совкомфлота выглядят лучше рынка и на средней, и на короткой дистанции. И торгуются выше своих основных скользящих средних линий, как и четверо предыдущих. Гладкий, ровный растущий график намекает, что впереди ещё есть хороший запас.

Морские перевозки становятся всё более обыденной частью внешней торговли России, поэтому динамика акций основных операторов выглядит всё более спокойной. Акции Совкомфлота в этом плане являются эталоном.

#MTLR #YNDX #TCSG #market_update

Интересные акции с наибольшим фундаментальным апсайдом на 2024 г, что добавить в портфель

Мечел

Акции входят в фавориты на фоне ожиданий улучшения ценовой конъюнктуры на сырьевых рынках и сокращения долговой нагрузки корпорации. Технически после ноябрьского ралли акции остывают, а интересная область для подбора бумаг на перспективу кратного роста — от 260 руб. по «обычке» и у 300 руб. за «префы».

Яндекс

Ставка на перспективу реструктуризации бизнеса корпорации позволит снизить неопределенность и повысить привлекательность бумаг в глазах инвесторов. Акции волатильные, поэтому техническая область поддержки широкая — 2200–2000 руб. Если на коррекции широкого рынка удастся подхватить бумаги у круглого уровня, будет еще лучше.

TCS Group

Корпорация по-прежнему показывает наивысшую рентабельность в секторе, чем исторически и объясняется надбавка к мультипликаторам. Локальные распродажи создают дополнительные возможности для покупки подешевевших бумаг на будущее. Это самый волатильный инструмент из состава индекса МосБиржи, поэтому широкая амплитуда колебаний курса не вызывает удивления, а область ниже 3000 руб. становится еще более интересной под перспективу раскрытия внутренней стоимости в 2024 г.

Интересные акции с наибольшим фундаментальным апсайдом на 2024 г, что добавить в портфель

Мечел

Акции входят в фавориты на фоне ожиданий улучшения ценовой конъюнктуры на сырьевых рынках и сокращения долговой нагрузки корпорации. Технически после ноябрьского ралли акции остывают, а интересная область для подбора бумаг на перспективу кратного роста — от 260 руб. по «обычке» и у 300 руб. за «префы».

Яндекс

Ставка на перспективу реструктуризации бизнеса корпорации позволит снизить неопределенность и повысить привлекательность бумаг в глазах инвесторов. Акции волатильные, поэтому техническая область поддержки широкая — 2200–2000 руб. Если на коррекции широкого рынка удастся подхватить бумаги у круглого уровня, будет еще лучше.

TCS Group

Корпорация по-прежнему показывает наивысшую рентабельность в секторе, чем исторически и объясняется надбавка к мультипликаторам. Локальные распродажи создают дополнительные возможности для покупки подешевевших бумаг на будущее. Это самый волатильный инструмент из состава индекса МосБиржи, поэтому широкая амплитуда колебаний курса не вызывает удивления, а область ниже 3000 руб. становится еще более интересной под перспективу раскрытия внутренней стоимости в 2024 г.

#LKOH #MGNT #MTLR #market_update

Топ-3 лучших среднесрочных идей на 2024 год

ЛУКОЙЛ

Дивидендный аристократ рынка РФ, третья по весу акция в Народном портфеле и первая (наряду со Сбером) фишка в индексах МосБиржи и РТС. У многих уже есть ЛУКОЙЛ, и проблема с ним та же самая: не на что докупаться.

С прицелом на год оценка аналитиков — 8500 руб. Это +26% потенциального роста, или 6% ежеквартально (рост может быть очень неравномерным по году). Но эффект плеча во фьючерсе умножает эти 6% до 23%.

Магнит

Еще один тяжеловес Народного портфеля, одна из любимых фишек инвесторов и трейдеров. В пользу бизнеса играет рост инфляции, в пользу акций — переизбрание совета директоров, в пользу фьючерсов — высокая ликвидность.

Контракты на Магнит отлично расторгованы: ежедневно проходят сделки стоимостью в сотни миллионов рублей. Таргет по акциям дает 35% потенциала на год. За квартал с учетом плеча во фьючерсе можно заработать около 40%.

Мечел

Неоднозначная бумага, поскольку бизнес закредитован, а сами акции крайне волатильны. Но при этом компания быстро теряет статус аутсайдера, ее акции и фьючерсы на них весьма ликвидны и показывают интересную доходность.

Годовой таргет по Мечелу — 630 руб. (+117%), или более 20% ежеквартально. На практике он нередко выдает столько за месяц. За счет встроенного во фьючерс плеча за квартал можно поймать почти 30% прибыли.

Топ-3 лучших среднесрочных идей на 2024 год

ЛУКОЙЛ

Дивидендный аристократ рынка РФ, третья по весу акция в Народном портфеле и первая (наряду со Сбером) фишка в индексах МосБиржи и РТС. У многих уже есть ЛУКОЙЛ, и проблема с ним та же самая: не на что докупаться.

С прицелом на год оценка аналитиков — 8500 руб. Это +26% потенциального роста, или 6% ежеквартально (рост может быть очень неравномерным по году). Но эффект плеча во фьючерсе умножает эти 6% до 23%.

Магнит

Еще один тяжеловес Народного портфеля, одна из любимых фишек инвесторов и трейдеров. В пользу бизнеса играет рост инфляции, в пользу акций — переизбрание совета директоров, в пользу фьючерсов — высокая ликвидность.

Контракты на Магнит отлично расторгованы: ежедневно проходят сделки стоимостью в сотни миллионов рублей. Таргет по акциям дает 35% потенциала на год. За квартал с учетом плеча во фьючерсе можно заработать около 40%.

Мечел

Неоднозначная бумага, поскольку бизнес закредитован, а сами акции крайне волатильны. Но при этом компания быстро теряет статус аутсайдера, ее акции и фьючерсы на них весьма ликвидны и показывают интересную доходность.

Годовой таргет по Мечелу — 630 руб. (+117%), или более 20% ежеквартально. На практике он нередко выдает столько за месяц. За счет встроенного во фьючерс плеча за квартал можно поймать почти 30% прибыли.

#CHMF #MTLR #TATN #market_update

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

3 идеи на долгосрок для новичка

Перед инвесторами, у которых нет опыта на бирже, встает вопрос: с чего начать. Если вы подготовились теоретически и даже открыли счет, перед покупкой первых акций вас все равно могут одолеть сомнения. Делимся подборкой из трех бумаг, которые подойдут для первых инвестиций.

Северсталь

Позитивный взгляд, цель на год — 2000 руб.

Спрос на сталь в России остается высоким и в этом году может вырасти еще на 4–5%, а Северсталь как раз ориентирована на внутренний рынок: 90% продукции поставляется внутри страны. Это окажет поддержку финансовым показателям компании.

Кроме того, совет директоров компании может на ближайшем заседании рассмотреть вопрос дивидендов, которые Северсталь не платила с конца 2021 г. По оценке аналитиков, дивидендная доходность может достичь почти 9% при уровне выплат 100% денежного потока за 2023 г. и такого же — за I–III кварталы 2024 г. до конца года.

К рискам относятся ужесточение монетарной политики и стагнация деловой активности в России, а также медленный рост экономики Китая — мирового лидера по производству и потреблению стали.

Мечел-ао

Позитивный взгляд, цель на год — 630 руб.

История с долгом — главная в инвестиционном кейсе компании: за 7 лет Мечел сократил его более чем вдвое. При этом соотношение Чистый долг/EBITDA, которое показывает, во сколько раз долги компании превосходят ее чистый денежный поток или уступают ему, сократилось с 11х до 3,4х в I полугодии 2023 г. Уже в этом году оно может упасть до исторического минимума — в полтора раза.

Если обратиться к данным, то может показаться, что в 2023 г. долг Мечела не сокращался, а рос. Однако важно учитывать, что 40% долга компании — в валюте, а рубль в 2023 г. был слабым, и произошла валютная переоценка.

В итоге мощными катализаторами для акций Мечела послужат дальнейшее снижение долговой нагрузки и потенциальный выход на отрицательный чистый долг в 2026–2027 гг. Также позитивом станут ожидаемый рост экспортных цен на коксующийся уголь и внутренних цен на сталь, а также устойчивое восстановление экспортных отгрузок.

Риски заключаются в стагнации деловой активности в России и монетарном ужесточении: если политика ЦБ будет жесткой долгое время, чистая прибыль Мечела может оказаться под некоторым давлением.

Татнефть-ао

Позитивный взгляд, цель на год — 850 руб.

Дорогая нефть и слабый рубль привели к тому, что EBITDA и чистая прибыль российских нефтяников обогнали докризисные уровни.

Акции компании также могут поддержать дивиденды: выплата промежуточных в размере 100% прибыли за III квартал 2023 г. по РСБУ может указывать на то, что компания возвращается к высоким дивидендам.

Также стоит учитывать стратегию развития Татнефти до 2030 г.: она нацелена на долгосрочный рост и предусматривает целевой уровень нефтедобычи в 810 тыс. барр. в сутки — гораздо выше пикового уровня добычи в постсоветскую эпоху. Если мировой спрос на нефть оживится, то акции компании могут показать опережающую динамику.

К рискам относятся непредсказуемая налоговая политика в секторе, а также укрепление рубля, которое может сказаться на рентабельности.

#QIWI #MTLR #YNDX #NVTK #market_update

Активы, которые привлекли наибольшее внимание на этой неделе

Qiwi

Акции Qiwi упали более чем на 20% за последнюю неделю. Это связано с пессимистическими ожиданиями после объявления о продаже российской части бизнеса Qiwi гонконгской компании. Сумма сделки составляет 23,75 млрд рублей. Деньги, полученные от продажи, будут направлены на развитие международного бизнеса и обратный выкуп акций.

Мечел

Акции Мечела подешевели примерно на 6% за неделю, вероятно, из-за информации о возможном увеличении НДПИ для угольной промышленности, что может оказаться чувствительным для Мечела, часть бизнеса которого связана с добычей угля.

Яндекс

В начале недели МКАО Яндекс стала владельцем российского юридического лица вместо голландской Yandex N.V. Это техническая процедура для оптимизации структуры юридических лиц, и реструктуризация пока еще не завершена. Реакция на эту новость была довольно умеренной, но в четверг акции начали неожиданно быстро расти без каких-либо новостных оснований.

Новатэк

Начало недели для Новатэка омрачилось пожаром на их терминале в Усть-Луге. Пожар был локализован, и производство приостановлено до устранения последствий. Однако реакция рынка на эту новость была умеренной: за неделю акции НОВАТЭКа подешевели незначительно – около 1%. Влияние инцидента на фундаментальную стоимость компании можно оценить как незначительное.

Активы, которые привлекли наибольшее внимание на этой неделе

Qiwi

Акции Qiwi упали более чем на 20% за последнюю неделю. Это связано с пессимистическими ожиданиями после объявления о продаже российской части бизнеса Qiwi гонконгской компании. Сумма сделки составляет 23,75 млрд рублей. Деньги, полученные от продажи, будут направлены на развитие международного бизнеса и обратный выкуп акций.

Мечел

Акции Мечела подешевели примерно на 6% за неделю, вероятно, из-за информации о возможном увеличении НДПИ для угольной промышленности, что может оказаться чувствительным для Мечела, часть бизнеса которого связана с добычей угля.

Яндекс

В начале недели МКАО Яндекс стала владельцем российского юридического лица вместо голландской Yandex N.V. Это техническая процедура для оптимизации структуры юридических лиц, и реструктуризация пока еще не завершена. Реакция на эту новость была довольно умеренной, но в четверг акции начали неожиданно быстро расти без каких-либо новостных оснований.

Новатэк

Начало недели для Новатэка омрачилось пожаром на их терминале в Усть-Луге. Пожар был локализован, и производство приостановлено до устранения последствий. Однако реакция рынка на эту новость была умеренной: за неделю акции НОВАТЭКа подешевели незначительно – около 1%. Влияние инцидента на фундаментальную стоимость компании можно оценить как незначительное.

#MTLR #аналитика

Мечел. Какие есть цели отката

Акции компании Мечел на прошлой торговой сессии упали на 1,08%. Цена на закрытии составила 317,94 руб. Бумаги торговались хуже рынка. Объем торгов составил 3,39 млрд руб.

Краткосрочная картина

•На этой неделе начался откат после еще одного рывка наверх. Возможные первые цели отката — 315,8–316,5, без пробоя поддержки 313,4. Если акции ее пробьют, дорога откроется в следующую зону 306,7–309,7 — здесь следим за реакцией покупателей и сигналами на разворот наверх.

•Техническая картина часового графика сейчас на стороне продавцов. Откат в приоритете, пока нет слома сопротивления 329,57.

•На дневном графике кривая RSI на отметке 54 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 329,57 и 313,4.

Уровни сопротивления: 329,57 / 334,28 / 345,87

Уровни поддержки: 313,4 / 291,6 / 261,93

Долгосрочная картина

•Текущие движения цены смотрим в краткосрочной картине.

•На недельном графике сформировалась новая структура роста: безопасные цели — 354–360, максимальная — 385,5–403,3. Отмена текущего сценария роста — слом поддержки 291,6. В этом случае ждем проторговки для оценки дальнейшего движения и попыток теста следующей поддержки 261,93.

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

Мечел. Какие есть цели отката

Акции компании Мечел на прошлой торговой сессии упали на 1,08%. Цена на закрытии составила 317,94 руб. Бумаги торговались хуже рынка. Объем торгов составил 3,39 млрд руб.

Краткосрочная картина

•На этой неделе начался откат после еще одного рывка наверх. Возможные первые цели отката — 315,8–316,5, без пробоя поддержки 313,4. Если акции ее пробьют, дорога откроется в следующую зону 306,7–309,7 — здесь следим за реакцией покупателей и сигналами на разворот наверх.

•Техническая картина часового графика сейчас на стороне продавцов. Откат в приоритете, пока нет слома сопротивления 329,57.

•На дневном графике кривая RSI на отметке 54 п. На 4-часовом графике акции выше 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 329,57 и 313,4.

Уровни сопротивления: 329,57 / 334,28 / 345,87

Уровни поддержки: 313,4 / 291,6 / 261,93

Долгосрочная картина

•Текущие движения цены смотрим в краткосрочной картине.

•На недельном графике сформировалась новая структура роста: безопасные цели — 354–360, максимальная — 385,5–403,3. Отмена текущего сценария роста — слом поддержки 291,6. В этом случае ждем проторговки для оценки дальнейшего движения и попыток теста следующей поддержки 261,93.

•Ослабление рубля в 2023 г. увеличивает привлекательность ориентированных на экспорт компаний. В совокупности с высокими ценами на коксующийся уголь это создает благоприятный фон для роста акций Мечела. Компания исторически поставляет большую часть угля в АТР и слабо подвержена влиянию санкций ЕС.

•Позитивная конъюнктура позволяет Мечелу снижать долговую нагрузку, а также наращивать инвестиции в основные средства. В перспективе это должно вылиться в восстановление объемов производства. Дополнительный позитивный драйвер — компания не должна попасть под давление windfall tax.

{kind=link}

#ROSN #MTLR #LKOH #market_update

Три акции на лонг

В этом обзоре разберем техническую картину трех компаний. Рассмотрим среднесрочные безопасные цели роста на дневном и недельном графиках. Для чистоты ведения позиций возьмем сделки по текущим ценам, несмотря на риск еще одной волны отката широкого рынка.

Риск-менеджмент

Для оптимального управления позициями используется метод расчета для среднего размера одной сделки. Каждый соотносит параметры согласно собственному риск-профилю.

В этом разделе применяем оптимальные параметры

•Процент риска на сделку — 4%

•Максимальная просадка по портфелю — 20%

•Размер текущего баланса брокерского счета — 100 000 руб.

Три игрока для среднесрочных спекуляций

Роснефть

Техническая картина

Локальное движение. Часовая структура допускает еще одну попытку теста в первую область — 553,4–554,4. Оно отменится при пробое сопротивления 575. Угроза для коротких стоп-лоссов (554,2 руб.) — сквиз в зону 544,8–549,75. Эти структуры могут реализоваться на рисках продолжения коррекции на широком рынке в область 3361–3380 в ближайшие недели.

На недельном графике долгосрочные безопасные цели роста — 624–637,3. Это движение интересно с точки зрения соотношения риска и прибыли — 1 к 2,5 для тейк-профита. Более оптимально использовать его для среднесрочной позиции.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 560,7 руб.

•Стоп-лосс: 535,5 руб.

•Тейк-профит: 624 руб. (потенциал — +11,2%).

Мечел

Техническая картина

В ближайшие дни допускается еще откат вниз, к отметке 282,27. Для возобновления роста с текущих уровней нужен пробой выше сопротивления 289,09. В этом случае оптимально достигнуть основной цели 310,7–314,6.

Длинная позиция имеет слабое соотношение риска и прибыли по текущим ценам — 1 к 1 для тейк-профита 310. Текущий вход может быть интересен, если позиция была взята ранее.

Дополнительно часть позиции можно удерживать до долгосрочных целей 367–378 недельного графика.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 286,1 руб.

•Стоп-лосс: 262,3 руб.

•Тейк-профит: 310 руб. (потенциал — +8,3%).

ЛУКОЙЛ

Техническая картина

Безопасные цели роста дневной структуры — 7750–7800, основная — 7990. Этот сценарий актуален, пока нет слома минимума 7250. Акции сильнее рынка и точка входа уже менее интересная по соотношению риска и прибыли. Однако можно забрать остаток движения.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 7520 руб.

•Стоп-лосс: 7250 руб.

•Тейк-профит: 7800 руб. (потенциал — +3,6%), 7990 руб. (потенциал — +6,1%).

Три акции на лонг

В этом обзоре разберем техническую картину трех компаний. Рассмотрим среднесрочные безопасные цели роста на дневном и недельном графиках. Для чистоты ведения позиций возьмем сделки по текущим ценам, несмотря на риск еще одной волны отката широкого рынка.

Риск-менеджмент

Для оптимального управления позициями используется метод расчета для среднего размера одной сделки. Каждый соотносит параметры согласно собственному риск-профилю.

В этом разделе применяем оптимальные параметры

•Процент риска на сделку — 4%

•Максимальная просадка по портфелю — 20%

•Размер текущего баланса брокерского счета — 100 000 руб.

Три игрока для среднесрочных спекуляций

Роснефть

Техническая картина

Локальное движение. Часовая структура допускает еще одну попытку теста в первую область — 553,4–554,4. Оно отменится при пробое сопротивления 575. Угроза для коротких стоп-лоссов (554,2 руб.) — сквиз в зону 544,8–549,75. Эти структуры могут реализоваться на рисках продолжения коррекции на широком рынке в область 3361–3380 в ближайшие недели.

На недельном графике долгосрочные безопасные цели роста — 624–637,3. Это движение интересно с точки зрения соотношения риска и прибыли — 1 к 2,5 для тейк-профита. Более оптимально использовать его для среднесрочной позиции.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 560,7 руб.

•Стоп-лосс: 535,5 руб.

•Тейк-профит: 624 руб. (потенциал — +11,2%).

Мечел

Техническая картина

В ближайшие дни допускается еще откат вниз, к отметке 282,27. Для возобновления роста с текущих уровней нужен пробой выше сопротивления 289,09. В этом случае оптимально достигнуть основной цели 310,7–314,6.

Длинная позиция имеет слабое соотношение риска и прибыли по текущим ценам — 1 к 1 для тейк-профита 310. Текущий вход может быть интересен, если позиция была взята ранее.

Дополнительно часть позиции можно удерживать до долгосрочных целей 367–378 недельного графика.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 286,1 руб.

•Стоп-лосс: 262,3 руб.

•Тейк-профит: 310 руб. (потенциал — +8,3%).

ЛУКОЙЛ

Техническая картина

Безопасные цели роста дневной структуры — 7750–7800, основная — 7990. Этот сценарий актуален, пока нет слома минимума 7250. Акции сильнее рынка и точка входа уже менее интересная по соотношению риска и прибыли. Однако можно забрать остаток движения.

Торговый план для лонг-позиции

•Цена входа (триггер): по текущей — 7520 руб.

•Стоп-лосс: 7250 руб.

•Тейк-профит: 7800 руб. (потенциал — +3,6%), 7990 руб. (потенциал — +6,1%).

#MTLR #аналитика

Мечел. Накопление подходит к концу

Акции компании Мечел на прошлой торговой сессии упали на 0,26%. Цена на закрытии составила 276,48 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,42 млрд руб.

Краткосрочная картина

•Неделю бумаги стоят в зоне 274,6–276,7. Локальный минимум установлен на отметке 273,6.

•Техническая картина часового графика еще на стороне продавцов. Ждем окончания текущего накопления и первого импульсного движения.

•Для возобновления роста нужен пробой с закреплением часовой свечи выше сопротивления 282,43. В этом случае оптимально достигнуть основной цели 310,7–314,6 на дневном графике.

•На дневном графике кривая RSI на отметке 40 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 282,43 и 270,31.

Уровни сопротивления: 282,43 / 297,8 / 321,35

Уровни поддержки: 273,6 / 270,31 / 261,93

Долгосрочная картина

•Текущие движения цены смотрим в краткосрочной картине.

•На недельном графике сформирована новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена сценария роста при сломе поддержки 261,93.

•В случае слома поддержки 270,31 появится риск невыполнения целей роста 367–378 из долгосрочной картины. В этом случае безопасные цели недельного графика сместятся в область 318–322.

Мечел. Накопление подходит к концу

Акции компании Мечел на прошлой торговой сессии упали на 0,26%. Цена на закрытии составила 276,48 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,42 млрд руб.

Краткосрочная картина

•Неделю бумаги стоят в зоне 274,6–276,7. Локальный минимум установлен на отметке 273,6.

•Техническая картина часового графика еще на стороне продавцов. Ждем окончания текущего накопления и первого импульсного движения.

•Для возобновления роста нужен пробой с закреплением часовой свечи выше сопротивления 282,43. В этом случае оптимально достигнуть основной цели 310,7–314,6 на дневном графике.

•На дневном графике кривая RSI на отметке 40 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 282,43 и 270,31.

Уровни сопротивления: 282,43 / 297,8 / 321,35

Уровни поддержки: 273,6 / 270,31 / 261,93

Долгосрочная картина

•Текущие движения цены смотрим в краткосрочной картине.

•На недельном графике сформирована новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена сценария роста при сломе поддержки 261,93.

•В случае слома поддержки 270,31 появится риск невыполнения целей роста 367–378 из долгосрочной картины. В этом случае безопасные цели недельного графика сместятся в область 318–322.

{kind=link}

#MTLR #аналитика

Мечел. Важный рубеж

Акции компании Мечел на прошлой торговой сессии упали на 0,8%. Цена на закрытии составила 283,96 руб. Бумаги торговались хуже рынка. Объем торгов составил 0,95 млрд руб.

Краткосрочная картина

•В понедельник цена пробила сопротивление 282,43 и закрепилась выше. Этот фактор указывает на возобновление роста. Локальный максимум установлен на отметке 290,3.

•Техническая картина часового графика на стороне продавцов. При пробое поддержки 282,13 допускается еще рывок вниз в зону 277,4–278,6.

•В случае продолжения роста с текущих отметок и пробоя вверх уровня 290,3 в приоритете достижение к основной цели 310,7–314,6 на дневном графике. Дополнительно формируются цели чуть выше в зоне 318–322, но нужно ждать закрытия текущей недельной свечи.

•На дневном графике кривая RSI на отметке 45 п. На 4-часовом графике котировки между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 290,3 и 273,6.

Уровни сопротивления: 290,3 / 297,8 / 321,35

Уровни поддержки: 282,13 / 273,6 / 261,93

Долгосрочная картина

•Сейчас формируется локальная структура на недельном графике с потенциальными целями 318–322. Ждем закрытия недели для оценки.

•Ранее на недельном графике сформировалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена сценария роста возможна при сломе поддержки 261,93.

•В случае слома поддержки 270,31 появится риск невыполнения целей роста 367–378 из долгосрочной картины. В этом случае безопасные цели недельного графика сместятся в область 318–322.

Мечел. Важный рубеж

Акции компании Мечел на прошлой торговой сессии упали на 0,8%. Цена на закрытии составила 283,96 руб. Бумаги торговались хуже рынка. Объем торгов составил 0,95 млрд руб.

Краткосрочная картина

•В понедельник цена пробила сопротивление 282,43 и закрепилась выше. Этот фактор указывает на возобновление роста. Локальный максимум установлен на отметке 290,3.

•Техническая картина часового графика на стороне продавцов. При пробое поддержки 282,13 допускается еще рывок вниз в зону 277,4–278,6.

•В случае продолжения роста с текущих отметок и пробоя вверх уровня 290,3 в приоритете достижение к основной цели 310,7–314,6 на дневном графике. Дополнительно формируются цели чуть выше в зоне 318–322, но нужно ждать закрытия текущей недельной свечи.

•На дневном графике кривая RSI на отметке 45 п. На 4-часовом графике котировки между 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 290,3 и 273,6.

Уровни сопротивления: 290,3 / 297,8 / 321,35

Уровни поддержки: 282,13 / 273,6 / 261,93

Долгосрочная картина

•Сейчас формируется локальная структура на недельном графике с потенциальными целями 318–322. Ждем закрытия недели для оценки.

•Ранее на недельном графике сформировалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена сценария роста возможна при сломе поддержки 261,93.

•В случае слома поддержки 270,31 появится риск невыполнения целей роста 367–378 из долгосрочной картины. В этом случае безопасные цели недельного графика сместятся в область 318–322.

{kind=link}

#MTLR #аналитика

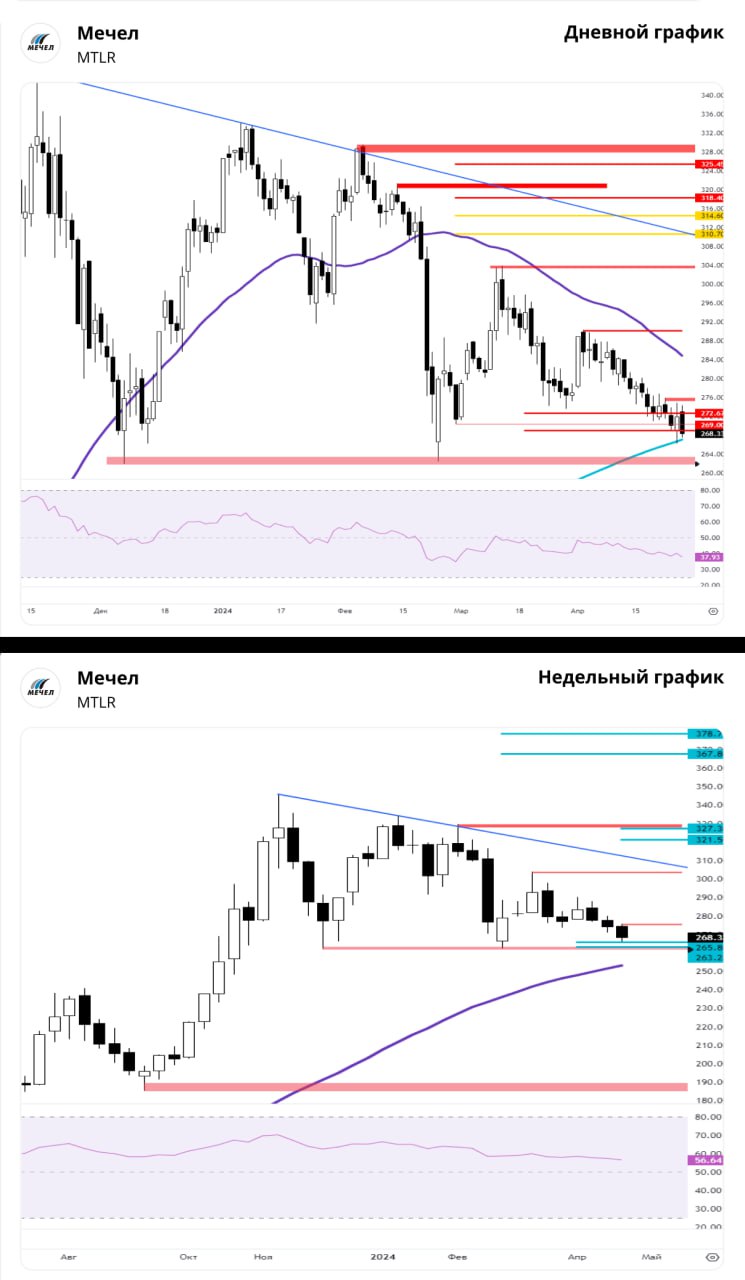

Мечел. Боковик затянулся, ждем развязки

Акции компании Мечел на прошлой торговой сессии упали на 1,34%. Цена на закрытии составила 268,33 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,21 млрд руб.

Краткосрочная картина

•Риск невыполнения целей роста 367–378 из долгосрочной картины сохраняется. Безопасные цели недельного графика пересчитаны в зону 321,5–327,3. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

•Техническая картина часового графика еще на стороне продавцов, но слабость продолжает быть максимальной. На следующей неделе оптимально сделать новую попытку разворота наверх.

•В случае пробоя вверх уровня сопротивления 275,94 в приоритете достижение основной цели 310,7–314,6 на дневном графике. Затем более органичным будет достижение зоны 321,5–327,3.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 275,94 и 261,93.

Уровни сопротивления: 275,94 / 290,3 / 303,99

Уровни поддержки: 266,25 / 262,4 / 261,93

Долгосрочная картина

•На недельном графике сформирована локальная структура с целями 321,5–327,3, есть риск достижения только этой области. Ранее на недельном графике образовалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

Мечел. Боковик затянулся, ждем развязки

Акции компании Мечел на прошлой торговой сессии упали на 1,34%. Цена на закрытии составила 268,33 руб. Бумаги торговались хуже рынка. Объем торгов составил 1,21 млрд руб.

Краткосрочная картина

•Риск невыполнения целей роста 367–378 из долгосрочной картины сохраняется. Безопасные цели недельного графика пересчитаны в зону 321,5–327,3. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

•Техническая картина часового графика еще на стороне продавцов, но слабость продолжает быть максимальной. На следующей неделе оптимально сделать новую попытку разворота наверх.

•В случае пробоя вверх уровня сопротивления 275,94 в приоритете достижение основной цели 310,7–314,6 на дневном графике. Затем более органичным будет достижение зоны 321,5–327,3.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 275,94 и 261,93.

Уровни сопротивления: 275,94 / 290,3 / 303,99

Уровни поддержки: 266,25 / 262,4 / 261,93

Долгосрочная картина

•На недельном графике сформирована локальная структура с целями 321,5–327,3, есть риск достижения только этой области. Ранее на недельном графике образовалась новая структура роста: безопасные цели — 367–378, максимальная — 420–450. Отмена всех сценариев роста возможна при сломе поддержки 261,93.

{kind=link}

#MTLR #аналитика

Мечел. Цели роста отменены, куда дальше

Акции Мечела на прошлой торговой сессии упали на 3,39%. Цена на закрытии составила 244 руб. Бумаги торговались хуже рынка. Объем торгов достиг 2,81 млрд руб.

Краткосрочная картина

•На этой неделе цена сломала поддержку 261,93. За счет этого все сценарии роста отменились. Минимум сейчас установлен на отметке 241,1.

•Техническая картина часового графика еще на стороне продавцов. Акции сейчас стоят в максимальной зоне падения 240,2–246,6 ближайшей структуры недельного графика. В случае закрепления недельной свечи ниже отметки 240,2 вероятность среднесрочного падения в зону 217,3–228,2 увеличится.

•Дополнительным риском является появление ускорения падения на дневном графике. Ждем окончания формирования волны ускорения. Затем более оптимально увидеть отскок в сторону 249,5–261,3. После можно будет оценить новые цели падения.

•Пока нет слома сопротивления 276,8, сценарий падения с локальными отскоками в приоритете.

•На дневном графике кривая RSI на отметке 25 п. На 4-часовом таймфрейме акции ниже 50- и 200-дневной скользящей средней. В первую очередь следим за уровнями сопротивления и поддержки: 276,8 и 241,1.

Уровни сопротивления: 276,8 / 290,3 / 303,99

Уровни поддержки: 241,1 / 228,2 / 217,3

Долгосрочная картина

•На этой неделе цена сломала поддержку 261,93. За счет этого все сценарии роста отменены. Локальные цели движения смотрим в краткосрочной картине.

•На недельном графике структура падения указывает на цели: 240,2–246,6 и 217,3–228,2.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

Мечел. Цели роста отменены, куда дальше