Друзья, на субботу готовлю большой материал по нефтянке РФ 🇷🇺 Такой вопрос к вам, увидим ли мы $100 за баррель?

Anonymous Poll

52%

Да 👏 всё к этому идёт!

16%

Возможно, но на горизонте 2-3 года

9%

Нет, спрос будет 👇 ниже и даже искусственно ОПЕК цену не поднять!

23%

Никто этого не скажет! Время покажет 👌

Сбер фундаментально очень силён 🚀

Утро субботы – моё самое любимое время! Можно спокойно сварить вкусный хороший итальянский кофе ☕️ и с удовольствием его посмаковать вместе с 🥐

И, конечно, немного поразмышлять про рынок и инвестиции! На неделе получала много вопросов про всеми любимый Сбер. Решила, что дам ответ уже в выходные.

Акции "Сбера" довольно слабо смотрятся в последние несколько дней и тянут вниз российский фондовый рынок в целом. Это обусловлено сохраняющимися на высоком уровне санкционными рисками: представители США, Британии и Евросоюза все чаще говорят, что первой целью возможных санкций в случае нападения России на Украину станет финансовый сектор, что не может не оказывать давление на бумаги ведущего кредитора страны.

Я по-прежнему считаю, что с фундаментальной точки зрения "Сбер" смотрится сильно. В январе банк представил хорошую отчетность за декабрь и весь 2021 г. по РСБУ, продемонстрировав рост годовой чистой прибыли в 1,7 раза до 1,24 трлн руб. при рентабельности капитала в 25%.

На этом фоне можно ожидать сильных результатов за прошлый год и по МСФО, которые будут опубликованы в начале марта. Перспективы наступившего года также выглядят неплохо: я ожидаю, что "Сбер" продолжит улучшать финпоказатели, хотя и не такими высокими темпами.

Что же касается дивидендов за 2021 г., то они, по моей оценке, вероятно, достаточно консервативной, составят 26,6 руб. на акцию каждого типа. Это соответствует ожидаемой дивидендной доходности на уровне 10,5-11%.

🔥Давайте обсудим #SBER ! На каких уровнях стоит подбирать? 240 - 255 руб?А что если впереди «боковик» в 10 лет, как ранее было с бумагами Газпрома? Может быть, из финансового сектора стоит брать американских представителей!? Если да, то каких? Много вопросов, делитесь вашим мнением в комментариях!

@fund_ka

Утро субботы – моё самое любимое время! Можно спокойно сварить вкусный хороший итальянский кофе ☕️ и с удовольствием его посмаковать вместе с 🥐

И, конечно, немного поразмышлять про рынок и инвестиции! На неделе получала много вопросов про всеми любимый Сбер. Решила, что дам ответ уже в выходные.

Акции "Сбера" довольно слабо смотрятся в последние несколько дней и тянут вниз российский фондовый рынок в целом. Это обусловлено сохраняющимися на высоком уровне санкционными рисками: представители США, Британии и Евросоюза все чаще говорят, что первой целью возможных санкций в случае нападения России на Украину станет финансовый сектор, что не может не оказывать давление на бумаги ведущего кредитора страны.

Я по-прежнему считаю, что с фундаментальной точки зрения "Сбер" смотрится сильно. В январе банк представил хорошую отчетность за декабрь и весь 2021 г. по РСБУ, продемонстрировав рост годовой чистой прибыли в 1,7 раза до 1,24 трлн руб. при рентабельности капитала в 25%.

На этом фоне можно ожидать сильных результатов за прошлый год и по МСФО, которые будут опубликованы в начале марта. Перспективы наступившего года также выглядят неплохо: я ожидаю, что "Сбер" продолжит улучшать финпоказатели, хотя и не такими высокими темпами.

Что же касается дивидендов за 2021 г., то они, по моей оценке, вероятно, достаточно консервативной, составят 26,6 руб. на акцию каждого типа. Это соответствует ожидаемой дивидендной доходности на уровне 10,5-11%.

🔥Давайте обсудим #SBER ! На каких уровнях стоит подбирать? 240 - 255 руб?А что если впереди «боковик» в 10 лет, как ранее было с бумагами Газпрома? Может быть, из финансового сектора стоит брать американских представителей!? Если да, то каких? Много вопросов, делитесь вашим мнением в комментариях!

@fund_ka

TradingView

TradingView Chart

Падение 2022 ❌ Бумаги каких секторов вы выкупаете прямо сейчас или планируете в ближайшее время?

Anonymous Poll

16%

Техи 🇺🇸 (FB, NFLX, PYPL)

7%

Техи 🇷🇺 (YNDX, OZON, VKCO)

32%

Финансы 🇷🇺 (Сбер, TCS)

7%

Техи 🇨🇳 (BABA, JD)

12%

Другие сектора

25%

Накапливаю кэш 💵

Если бы завтра нефть по $100 🧨

Привет! Кажется, нефтянка снова как никогда любима инвесторами, из-за роста цены на баррель. Посмотрим на российский нефтегазовый сектор чуть подробнее, какие бумаги выглядят наиболее перспективными.

📌Запасов хватит на всех!

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

Важным показателем для нефтяной компании является обеспеченность запасами. Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

🏆Кто наиболее эффективный?

В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

НОВАТЭК =26,9%

Татнефть=17,8%

Газпром нефть=11,1%

Лукойл=8,5%

Оценка рынком прямо сейчас 📊

Мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом. Дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза (P/E = 3,5) и Башнефти (4,8), в то время как акции НОВАТЭКа (16) явно дороже всех остальных бумаг.

Роснефть = 5,5

Лукойл = 8,1

Какие выводы?🔥

▫️Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл». Реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками.

▫️Лукойл. Крупнейшая частная нефтегазовая компания России, зарекомендовавшая себя хорошей эффективностью и «джентельменским» отношением менеджмента и крупных акционеров к миноритариям. У Лукойла почти нет долга и зафиксирована прозрачная дивидендная политика (100% скорректированного FCF).

Здесь есть и минусы: прогнозные #дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

▫️Газпром. Акции компании являются очень чувствительными к внешнеполитической повестке. Здесь больше нечего добавить.

Главный сектор на нашем рынке! Много разных инвест историй! Пишите ваше мнение, жду вас в комментариях!

@fund_ka

Привет! Кажется, нефтянка снова как никогда любима инвесторами, из-за роста цены на баррель. Посмотрим на российский нефтегазовый сектор чуть подробнее, какие бумаги выглядят наиболее перспективными.

📌Запасов хватит на всех!

Порядка трети всей российской нефтедобычи приходится на Роснефть, производство которой может сравниться с добычей целых стран в Персидском заливе. Ближайший конкурент в лице Лукойла выглядит ощутимо скромнее. НОВАТЭК занимает третье место по добыче углеводородов, но большая часть этого объема приходится на природный газ и в будущем эта доля будет только расти.

Важным показателем для нефтяной компании является обеспеченность запасами. Месторождения имеют свойство заканчиваться, поэтому компаниям необходимо постоянно вести разведку и бурение новых залежей, чтобы обеспечивать себя работой на следующие годы. Хорошим результатом считается показатель свыше 100% или близкий к нему. У российских компаний уровень восполнения запасов меняется год от году, но, как правило, превышает 100%.

🏆Кто наиболее эффективный?

В нефтяной отрасли чаще оперируют скорректированным показателем возврата на инвестированный капитал — ROIC.

НОВАТЭК =26,9%

Татнефть=17,8%

Газпром нефть=11,1%

Лукойл=8,5%

Оценка рынком прямо сейчас 📊

Мультипликаторы рассчитываются с использованием рыночной капитализации нефтяных компаний. По ним можно соотнести, какие бумаги пользуются большей популярностью среди инвесторов, а какие торгуются с дисконтом. Дешевле всех по мультипликаторам торгуются акции Сургутнефтегаза (P/E = 3,5) и Башнефти (4,8), в то время как акции НОВАТЭКа (16) явно дороже всех остальных бумаг.

Роснефть = 5,5

Лукойл = 8,1

Какие выводы?🔥

▫️Роснефть, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл». Реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками.

▫️Лукойл. Крупнейшая частная нефтегазовая компания России, зарекомендовавшая себя хорошей эффективностью и «джентельменским» отношением менеджмента и крупных акционеров к миноритариям. У Лукойла почти нет долга и зафиксирована прозрачная дивидендная политика (100% скорректированного FCF).

Здесь есть и минусы: прогнозные #дивиденды и динамика акций очень чувствительны к прогнозам по ценам на нефть. С учетом форвардных дивидендов в 2022–2023 гг. акции выглядят явно недооцененными и на горизонте 8 месяцев могут вернуться к максимумам. Однако ухудшение конъюнктуры рынка может ощутимо «подрезать» апсайд, который обеспечивают текущие прогнозы по нефти.

▫️Газпром. Акции компании являются очень чувствительными к внешнеполитической повестке. Здесь больше нечего добавить.

Главный сектор на нашем рынке! Много разных инвест историй! Пишите ваше мнение, жду вас в комментариях!

@fund_ka

💣 «Горячее» обсуждение вызвал мой утренний пост про нефтянку РФ!! Поэтому делаю опрос: «Кто ваш фаворит на длинном горизонте?»

Anonymous Poll

15%

Роснефть

33%

Лукойл

10%

НОВАТЭК

13%

Газпром нефть

11%

Сургутнефтегаз

10%

Татнефть

7%

Нефть как инвестиция на будущее уже не интересна!

ЦБ РФ повысит ставку сразу на процентный пункт до 9,50%!? 💣

Привет! Начинается новая трудовая неделя и мы традиционно стартуем с рубрики #дайджест. Наиболее значимые события на рынке и макростатистика, всё то, на что стоит обратить своё внимание инвесторам в первую очередь.

Сохраните пост, чтобы не ничего не упустить 📌

1️⃣Сегодня, в Китае опубликуют индексы деловой активности от Caixin за январь. Германия может сообщить о росте промышленного производства на 0,4% за декабрь. Индекс доверия инвесторов еврозоны мог подняться в феврале до 15,2 п. с 14,9 п. в январе. В России отчётность по РСБУ за январь опубликует #Сбер.

2️⃣Вторник. Днём Франция сообщит данные по внешней торговле. В США также выйдет торговый баланс, отрицательное сальдо которого могло увеличиться до $83 млрд в декабре. В России операционные результаты за IV квартал предоставит «Полюс».

3️⃣Ночью в среду API опубликует данные по запасам нефти и нефтепродуктов в США. Германия опубликует данные по внешней торговле за декабрь. В США выйдет пакет данных по оптовым запасам и продажам. Далее отчёт Минэнерго по запасам нефти и нефтепродуктов. Выступит глава ФРБ Кливленда Лоретта Мейстер. В России ожидается публикация данных по инфляции за январь. Предварительно инфляция ускорится до 8,8%. Также выйдут данные по росту реальных зарплат в ноябре, безработице в декабре. Рост розничных продаж в декабре мог составить 3,4%. «РусАл» и N+Group предоставят операционную отчётность за IV квартал. Отчёт по РСБУ опубликует «Интер РАО».

4️⃣В четверг, 10 февраля в Евросоюзе выйдет пакет экономических прогнозов. ОПЕК опубликует свой очередной ежемесячный доклад по рынку нефти. В США ожидаются традиционные недельные данные по первичным обращениям за пособием по безработице. Далее данные по потребительской инфляции. Вечером выйдет отчёт по исполнению федерального бюджета США. В России «Алроса» опубликует данные по продажам за январь. ГМК «#Норникель», «#ФосАгро» опубликуют отчётность по МСФО за IV квартал и 2021 год.

5️⃣Фокус на пятницу! В США ожидается отчёт ФРС по денежно-кредитной политике. Выйдет предварительный индекс потребительского доверия Университета Мичигана за февраль, а закроет день отчёт Baker Hughes по активным буровым. 🔥В России главным событием станет заседание ЦБ РФ. Некоторые ожидания рынка заходят столь далеко, что предполагают повышение ставки сразу на процентный пункт до 9,50%.

P.S К посту прикрепляю табличку с лидерами роста и падения на российском рынке за минувшую неделю.

Жмите 👍🏻 если дайджест полезный, и 🙅🏻если он не нужен по понедельникам.

@fund_ka

Привет! Начинается новая трудовая неделя и мы традиционно стартуем с рубрики #дайджест. Наиболее значимые события на рынке и макростатистика, всё то, на что стоит обратить своё внимание инвесторам в первую очередь.

Сохраните пост, чтобы не ничего не упустить 📌

1️⃣Сегодня, в Китае опубликуют индексы деловой активности от Caixin за январь. Германия может сообщить о росте промышленного производства на 0,4% за декабрь. Индекс доверия инвесторов еврозоны мог подняться в феврале до 15,2 п. с 14,9 п. в январе. В России отчётность по РСБУ за январь опубликует #Сбер.

2️⃣Вторник. Днём Франция сообщит данные по внешней торговле. В США также выйдет торговый баланс, отрицательное сальдо которого могло увеличиться до $83 млрд в декабре. В России операционные результаты за IV квартал предоставит «Полюс».

3️⃣Ночью в среду API опубликует данные по запасам нефти и нефтепродуктов в США. Германия опубликует данные по внешней торговле за декабрь. В США выйдет пакет данных по оптовым запасам и продажам. Далее отчёт Минэнерго по запасам нефти и нефтепродуктов. Выступит глава ФРБ Кливленда Лоретта Мейстер. В России ожидается публикация данных по инфляции за январь. Предварительно инфляция ускорится до 8,8%. Также выйдут данные по росту реальных зарплат в ноябре, безработице в декабре. Рост розничных продаж в декабре мог составить 3,4%. «РусАл» и N+Group предоставят операционную отчётность за IV квартал. Отчёт по РСБУ опубликует «Интер РАО».

4️⃣В четверг, 10 февраля в Евросоюзе выйдет пакет экономических прогнозов. ОПЕК опубликует свой очередной ежемесячный доклад по рынку нефти. В США ожидаются традиционные недельные данные по первичным обращениям за пособием по безработице. Далее данные по потребительской инфляции. Вечером выйдет отчёт по исполнению федерального бюджета США. В России «Алроса» опубликует данные по продажам за январь. ГМК «#Норникель», «#ФосАгро» опубликуют отчётность по МСФО за IV квартал и 2021 год.

5️⃣Фокус на пятницу! В США ожидается отчёт ФРС по денежно-кредитной политике. Выйдет предварительный индекс потребительского доверия Университета Мичигана за февраль, а закроет день отчёт Baker Hughes по активным буровым. 🔥В России главным событием станет заседание ЦБ РФ. Некоторые ожидания рынка заходят столь далеко, что предполагают повышение ставки сразу на процентный пункт до 9,50%.

P.S К посту прикрепляю табличку с лидерами роста и падения на российском рынке за минувшую неделю.

Жмите 👍🏻 если дайджест полезный, и 🙅🏻если он не нужен по понедельникам.

@fund_ka

{kind=link}

⚡️Чистая прибыль Сбера по РСБУ в январе ₽100,2 млрд против ₽86,6 млрд годом ранее! Давайте обсудим в комментариях? 🙏

Как Яндекс будет бороться со снижением маржинальности ⁉️

Привет! От своих исторических максимумов бумаги #YNDX снизились уже на -40%⚠️ Кроме того, в самой бизнес-модели компании имеются проблемы посерьёзнее. Разбираемся.

Яндекс -крупнейший российский игрок сектора телекоммуникаций, медиа и технологий (TMT), третья по популярности глобальная поисковая система.

Аудитория – главный актив 🏆

Помимо технологии поиска информации, основным активом "Яндекса", обеспечивающим отрыв от конкурентов, является большая и лояльная база пользователей. Расширять ее, выходя на рынки других стран, не удается - там доминирует Google. Поэтому на медиарынках ключевая стратегия "Яндекса" состоит в удержании позиции лидера по охвату российской аудитории, по доле обслуживаемых поисковых запросов и по объему выручки в поисковой рекламе, фокус на мультиканальности, интеграции сервисов и создании суперприложения.

📌Онлайн-реклама исчерпала потенциал быстрого роста

Российский рынок онлайн-рекламы с момента основания компании и до недавнего времени был доминирующей статьей выручки компании. Его объем за первые 9 мес. 2021 года составил 215 млрд руб., увеличившись на 26% в сравнении с аналогичным периодом предыдущего года. Отметим, что объем всего российского рекламного рынка (включая телевидение, радио, прессу и т. п.) составил 395 млрд руб. (+25%). На онлайн сейчас приходится 54% всего российского рекламного рынка.

Точки роста в eCommerce ✔️

Для сохранения высоких темпов прироста выручки "Яндексу" необходимы другие рынки. Крупнейшим из них является рынок электронной коммерции. Российская онлайн-торговля, увеличивая обороты на 34% в год, к 2025 году достигнет объема 10,9 трлн руб., или 26% всего торгового оборота России. Хотя, как правило, темпы прироста рынков со временем снижаются, в случае электронной коммерции они почти удвоились в сравнении с допандемийным периодом (когда составляли 16,5%).

Несмотря на быстрый рост рынка (фактор пандемии), доля онлайн-продаж составляет пока лишь 16,1% общего оборота ритейла, поэтому сохраняется значительный потенциал роста. Ожидается, что в 2023 году проникновение e-commerce возрастет до 22%. Доминирующей бизнес-моделью нового времени стали гигантские маркетплейсы, владеющие данными о миллиардах транзакций, позволяющих обучать искусственный интеллект.

Что со стратегией?

▫️Безусловным приоритетом компании является удержание ключевого конкурентного преимущества "Яндекса" в виде лидирующей позиции на российском рынке поисковых услуг (59,3% запросов) и, следовательно, рекламы в онлайне и мобайле.

▫️Новый крупный рынок - это рынок услуг на базе искусственного интеллекта (ИИ), сквозной технологии, которая даст второе дыхание электронной коммерции (логистика, доставка умными роботами), интернету вещей (умные устройства, умные города), транспорта (беспилотные автомобили) и сделает незаменимыми "ассистентов".

Существует значительный риск безвозвратного падения маржинальности, связанный со стратегией роста компании. При стремительном росте выручки бросается в глаза резкое падения маржинальности по EBITDA и чистой прибыли. Причиной является увеличение доли транспортного проекта ("Такси") и маркетплейса ("Маркет") в выручке. "Яндекс" теряет привлекательность высокомаржинального бизнеса, причем теряет ее навсегда.

🔥Падение чистой прибыли, борьба с "Ростелекомом" за статус крупнейшей по выручке российской компании сектора TMT, а также конкуренция со Сбером в секторе электронной коммерции– много вопросов, которые интересно будет обсудить прямо сейчас! Жду вас в комментариях!

@fund_ka

Привет! От своих исторических максимумов бумаги #YNDX снизились уже на -40%⚠️ Кроме того, в самой бизнес-модели компании имеются проблемы посерьёзнее. Разбираемся.

Яндекс -крупнейший российский игрок сектора телекоммуникаций, медиа и технологий (TMT), третья по популярности глобальная поисковая система.

Аудитория – главный актив 🏆

Помимо технологии поиска информации, основным активом "Яндекса", обеспечивающим отрыв от конкурентов, является большая и лояльная база пользователей. Расширять ее, выходя на рынки других стран, не удается - там доминирует Google. Поэтому на медиарынках ключевая стратегия "Яндекса" состоит в удержании позиции лидера по охвату российской аудитории, по доле обслуживаемых поисковых запросов и по объему выручки в поисковой рекламе, фокус на мультиканальности, интеграции сервисов и создании суперприложения.

📌Онлайн-реклама исчерпала потенциал быстрого роста

Российский рынок онлайн-рекламы с момента основания компании и до недавнего времени был доминирующей статьей выручки компании. Его объем за первые 9 мес. 2021 года составил 215 млрд руб., увеличившись на 26% в сравнении с аналогичным периодом предыдущего года. Отметим, что объем всего российского рекламного рынка (включая телевидение, радио, прессу и т. п.) составил 395 млрд руб. (+25%). На онлайн сейчас приходится 54% всего российского рекламного рынка.

Точки роста в eCommerce ✔️

Для сохранения высоких темпов прироста выручки "Яндексу" необходимы другие рынки. Крупнейшим из них является рынок электронной коммерции. Российская онлайн-торговля, увеличивая обороты на 34% в год, к 2025 году достигнет объема 10,9 трлн руб., или 26% всего торгового оборота России. Хотя, как правило, темпы прироста рынков со временем снижаются, в случае электронной коммерции они почти удвоились в сравнении с допандемийным периодом (когда составляли 16,5%).

Несмотря на быстрый рост рынка (фактор пандемии), доля онлайн-продаж составляет пока лишь 16,1% общего оборота ритейла, поэтому сохраняется значительный потенциал роста. Ожидается, что в 2023 году проникновение e-commerce возрастет до 22%. Доминирующей бизнес-моделью нового времени стали гигантские маркетплейсы, владеющие данными о миллиардах транзакций, позволяющих обучать искусственный интеллект.

Что со стратегией?

▫️Безусловным приоритетом компании является удержание ключевого конкурентного преимущества "Яндекса" в виде лидирующей позиции на российском рынке поисковых услуг (59,3% запросов) и, следовательно, рекламы в онлайне и мобайле.

▫️Новый крупный рынок - это рынок услуг на базе искусственного интеллекта (ИИ), сквозной технологии, которая даст второе дыхание электронной коммерции (логистика, доставка умными роботами), интернету вещей (умные устройства, умные города), транспорта (беспилотные автомобили) и сделает незаменимыми "ассистентов".

Существует значительный риск безвозвратного падения маржинальности, связанный со стратегией роста компании. При стремительном росте выручки бросается в глаза резкое падения маржинальности по EBITDA и чистой прибыли. Причиной является увеличение доли транспортного проекта ("Такси") и маркетплейса ("Маркет") в выручке. "Яндекс" теряет привлекательность высокомаржинального бизнеса, причем теряет ее навсегда.

🔥Падение чистой прибыли, борьба с "Ростелекомом" за статус крупнейшей по выручке российской компании сектора TMT, а также конкуренция со Сбером в секторе электронной коммерции– много вопросов, которые интересно будет обсудить прямо сейчас! Жду вас в комментариях!

@fund_ka

TradingView

TradingView Chart

🏆МосБиржа –новый фаворит российского рынка?

Отличная компания на рынке РФ. Стабильные дивиденды, высокая эффективность, работает в растущем секторе экономики России - вот основные плюсы компании.

В моём блоге на Яндекс Дзен опубликован новый материал! Сегодня про #MOEX

ЧИТАТЬ СТАТЬЮ

@fund_ka

Отличная компания на рынке РФ. Стабильные дивиденды, высокая эффективность, работает в растущем секторе экономики России - вот основные плюсы компании.

В моём блоге на Яндекс Дзен опубликован новый материал! Сегодня про #MOEX

ЧИТАТЬ СТАТЬЮ

@fund_ka

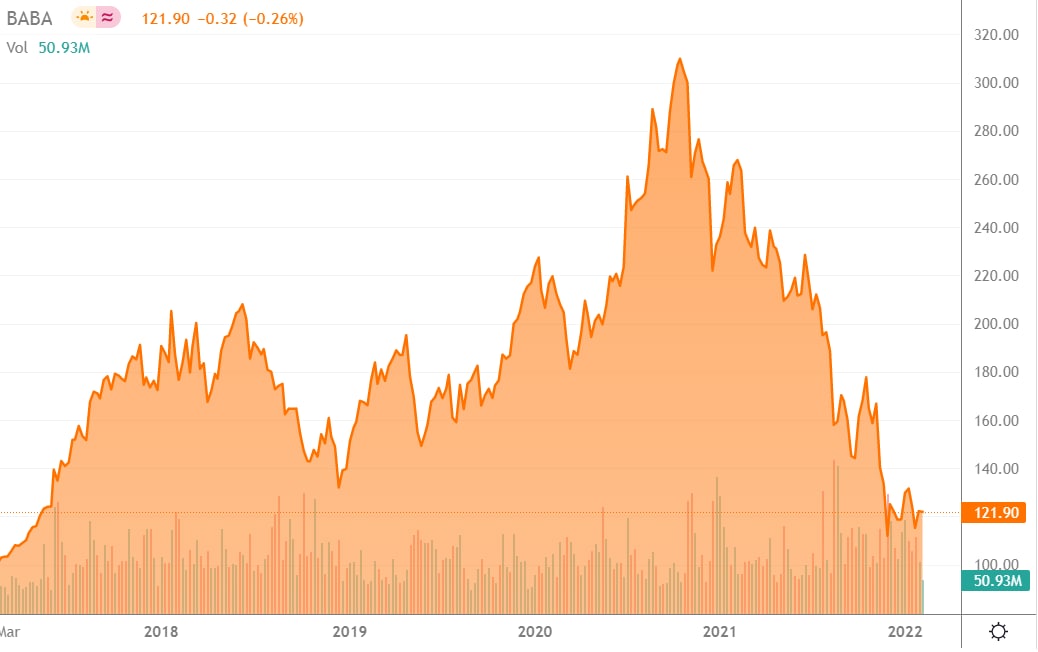

🧨Китайский рынок 2022: на что обратить своё внимание инвестору?

Привет! Знаю, что у многих моих подписчиков в портфеле есть бумаги на Китай. Фонды, акции IT-гигантов точно присутствуют. Минувший год оказался провальным для данного рынка. Чего же нам ожидать в этом году?

КомПартия всему виной!?

В 2021 году причиной коррекции в акциях китайских технологических компаний стало ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

Следует сразу сказать, что 🔥снижение давления на технологические компании со стороны китайского правительства и регуляторов и смягчение рыночной ситуации может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей компаний.

Внутренний спрос

По итогам 2021 года ВВП КНР расширился на 8,1% (г/г). На долю цифровой экономики приходится около 40% ВВП КНР, аналогично порядка 40% приходится на технологический сектор в фондовом индексе MSCI China. Среди наиболее перспективных отраслей в IT-секторе Поднебесной выделяем облачные сервисы, финтех, автономное вождение.

При этом доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021–2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня. В свою очередь, интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается.

Проникновение интернета в Китае в 2021 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения, в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Кто главные бенефициары?

1️⃣ Во-первых, Tencent Holdings. Компания предоставляет решения для бизнеса в сфере облачного хранения, маркетинга и цифровизации. Платформа #Tencent Cloud предоставляет современные облачные продукты и услуги вкупе с облачными вычислениями, аналитикой больших данных, искусственным интеллектом, технологией IoT и кибербезопасностью. Кроме того, платежная система WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций.

Tencent оперирует в самых актуальных и востребованных направлениях: облачные вычисления, решения для бизнеса в сфере цифровизации, финтех и мобильные платежи. Каждое из них на горизонте 3–5 лет может вырасти в несколько раз.

2️⃣ Во-вторых, Baidu. Компания является одним из главных лидеров не только интернет-рынка Поднебесной, но и ряда инновационных бизнес-сегментов. Развитие автономного вождения, облачных технологий и прорывные достижения в области искусственного интеллекта поддержат стратегический фокус на диверсификацию бизнеса компании и создадут драйверы дальнейшего роста стоимости.

Компания предоставляет формально безальтернативную для жителей КНР поисковую систему, и это дает компании беспрецедентное преимущество и значительное количество пользователей. Также Baidu работает в сегменте AI, развивает облачные решения. По итогам 2020 года Baidu, по данным IDC, стала лидирующим облачным провайдером в Китае. Помимо прочего, #Baidu является лидером китайского рынка интеллектуального вождения. Компания на данный момент уже имеет стратегические соглашения с 10 ведущими автопроизводителями об оснащении их легковых автомобилей модернизированной системой Apollo.

✔️Если есть что добавить, пишите в комментариях. Интересно ваше мнение по инвестициям в Китай. Стоит ли игра свеч? Или это скорее необоснованные риски?

#BABA #KWEB #Китай #риск

Привет! Знаю, что у многих моих подписчиков в портфеле есть бумаги на Китай. Фонды, акции IT-гигантов точно присутствуют. Минувший год оказался провальным для данного рынка. Чего же нам ожидать в этом году?

КомПартия всему виной!?

В 2021 году причиной коррекции в акциях китайских технологических компаний стало ужесточение государственного регулирования технологического сектора КНР в соответствии с общими целями властей по оздоровлению отрасли, снижению системных рисков и повышению прозрачности.

Следует сразу сказать, что 🔥снижение давления на технологические компании со стороны китайского правительства и регуляторов и смягчение рыночной ситуации может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей компаний.

Внутренний спрос

По итогам 2021 года ВВП КНР расширился на 8,1% (г/г). На долю цифровой экономики приходится около 40% ВВП КНР, аналогично порядка 40% приходится на технологический сектор в фондовом индексе MSCI China. Среди наиболее перспективных отраслей в IT-секторе Поднебесной выделяем облачные сервисы, финтех, автономное вождение.

При этом доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021–2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня. В свою очередь, интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается.

Проникновение интернета в Китае в 2021 году составило 70,4%, а общее количество пользователей интернета насчитывало чуть менее 1 млрд. Для сравнения, в Соединенных Штатах проникновение интернета составляет 85,8%, так что китайским интернет-компаниям есть к чему стремиться.

Кто главные бенефициары?

1️⃣ Во-первых, Tencent Holdings. Компания предоставляет решения для бизнеса в сфере облачного хранения, маркетинга и цифровизации. Платформа #Tencent Cloud предоставляет современные облачные продукты и услуги вкупе с облачными вычислениями, аналитикой больших данных, искусственным интеллектом, технологией IoT и кибербезопасностью. Кроме того, платежная система WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций.

Tencent оперирует в самых актуальных и востребованных направлениях: облачные вычисления, решения для бизнеса в сфере цифровизации, финтех и мобильные платежи. Каждое из них на горизонте 3–5 лет может вырасти в несколько раз.

2️⃣ Во-вторых, Baidu. Компания является одним из главных лидеров не только интернет-рынка Поднебесной, но и ряда инновационных бизнес-сегментов. Развитие автономного вождения, облачных технологий и прорывные достижения в области искусственного интеллекта поддержат стратегический фокус на диверсификацию бизнеса компании и создадут драйверы дальнейшего роста стоимости.

Компания предоставляет формально безальтернативную для жителей КНР поисковую систему, и это дает компании беспрецедентное преимущество и значительное количество пользователей. Также Baidu работает в сегменте AI, развивает облачные решения. По итогам 2020 года Baidu, по данным IDC, стала лидирующим облачным провайдером в Китае. Помимо прочего, #Baidu является лидером китайского рынка интеллектуального вождения. Компания на данный момент уже имеет стратегические соглашения с 10 ведущими автопроизводителями об оснащении их легковых автомобилей модернизированной системой Apollo.

✔️Если есть что добавить, пишите в комментариях. Интересно ваше мнение по инвестициям в Китай. Стоит ли игра свеч? Или это скорее необоснованные риски?

#BABA #KWEB #Китай #риск

{kind=link}

🚀Бумаги #TCS Group сегодня демонстрируют высокие темпы роста, являясь одними из лидеров. Котировки прибавляют почти 11% вблизи отметки 5620 руб. На недельной вершине рост превышал 14%.

В результате всего за одну сессию бумаги TCS отыграли все потери февраля. При этом каких-либо новостных драйверов, способных вызвать столь сильное движение, не наблюдается.

Хороший рост демонстрирует и еще один представитель финансового сектора: #Сбер (+3,4%), традиционно активно реагирующий на изменения геополитического климата, поскольку популярен у иностранных инвесторов.

✔️Обсудим в нашей «курилке» 🚬

В результате всего за одну сессию бумаги TCS отыграли все потери февраля. При этом каких-либо новостных драйверов, способных вызвать столь сильное движение, не наблюдается.

Хороший рост демонстрирует и еще один представитель финансового сектора: #Сбер (+3,4%), традиционно активно реагирующий на изменения геополитического климата, поскольку популярен у иностранных инвесторов.

✔️Обсудим в нашей «курилке» 🚬

Фиксирую часть прибыли в портфеле перед раскрытием ставки инфляции в США ⚠️

Привет! Мощная волна роста прокатилась по большинству мировых фондовых площадок. На этом фоне, поздним вечером я зафиксировала часть профита в позициях #NVDA #COIN & #NFLX Сканы прикрепляю ниже. 🔥Ожидаю сегодня сильную волатильность и непрогнозируемые движения после публикации инфляции за январь в Штатах.

✔️К чему пессимизм?

Во-первых, техническое напряжение в рисковых инструментах снято, наблюдается выход широкого индекса S&P 500 в область скопления сопротивлений. А во-вторых, фундаментальным негативом служит сохраняющаяся высокая инфляция в глобальных экономиках, побуждающая центробанки спешить со сжатием ликвидности. После обеда выйдут долгожданные метрики по инфляции в США за январь, которые могут резко взвинтить волатильность на рынках.

✔️У ФРС нет выхода

Сегодня рынок будет реагировать на метрики ценового давления в экономике за январь. Консенсус-оценки — 7,3% годовых, или максимум за последние 40 лет🧨 Индикатор цен имеет принципиальное значение для ФРС, наряду с ситуацией на рынке труда. На основе этих двух факторов регулятор и принял ранее решение о сворачивании количественной программы, а в марте ожидается отрыв ставки фондирования от нуля и начало цикла монетарного ужесточения.

Видится, что при любом исходе ФРС не пойдет на попятные — замедление инфляции нужно будет закрепить повышением ставки, а ускорение ценового давления потребует более решительных действий. Тогда уже через месяц мы можем увидеть шаг по ставке сразу на 50 б.п., причем это будет первый из множества шагов.

📌А как вы фиксируете прибыль по отдельным позициям? Есть ли какая-то стратегия? Какие позиции вы закрывали за последние 6 мес? Жду ваши комментарии. Всем хорошего дня 🙏🏻

@fund_ka

Привет! Мощная волна роста прокатилась по большинству мировых фондовых площадок. На этом фоне, поздним вечером я зафиксировала часть профита в позициях #NVDA #COIN & #NFLX Сканы прикрепляю ниже. 🔥Ожидаю сегодня сильную волатильность и непрогнозируемые движения после публикации инфляции за январь в Штатах.

✔️К чему пессимизм?

Во-первых, техническое напряжение в рисковых инструментах снято, наблюдается выход широкого индекса S&P 500 в область скопления сопротивлений. А во-вторых, фундаментальным негативом служит сохраняющаяся высокая инфляция в глобальных экономиках, побуждающая центробанки спешить со сжатием ликвидности. После обеда выйдут долгожданные метрики по инфляции в США за январь, которые могут резко взвинтить волатильность на рынках.

✔️У ФРС нет выхода

Сегодня рынок будет реагировать на метрики ценового давления в экономике за январь. Консенсус-оценки — 7,3% годовых, или максимум за последние 40 лет🧨 Индикатор цен имеет принципиальное значение для ФРС, наряду с ситуацией на рынке труда. На основе этих двух факторов регулятор и принял ранее решение о сворачивании количественной программы, а в марте ожидается отрыв ставки фондирования от нуля и начало цикла монетарного ужесточения.

Видится, что при любом исходе ФРС не пойдет на попятные — замедление инфляции нужно будет закрепить повышением ставки, а ускорение ценового давления потребует более решительных действий. Тогда уже через месяц мы можем увидеть шаг по ставке сразу на 50 б.п., причем это будет первый из множества шагов.

📌А как вы фиксируете прибыль по отдельным позициям? Есть ли какая-то стратегия? Какие позиции вы закрывали за последние 6 мес? Жду ваши комментарии. Всем хорошего дня 🙏🏻

@fund_ka

{kind=link}

Какой сектор на российском рынке вы для себя выделяете как наиболее перспективный на горизонте 1-2 года?

Anonymous Poll

29%

Нефтянка

16%

Удобрения

12%

С/х 🌽

21%

Металлургия

17%

Финансы 💳

6%

Другое

🏢🏡ЦИАН –новый ипотечный маркетплейс?

Напомню, что Циан подал заявку на вступление в реестр операторов финансовых платформ, чтобы создать уникальный для российского рынка ипотечный маркетплейс. Несмотря на то, что «ипотечный бум» в России уже миновал, так как население не может занимать под низкие ставки, 🏆рынок ипотеки остается значительным и развитие маркетплейса может положительно сказаться на росте бизнеса Циан.

Когда теперь отчётность?

Ближайшая квартальная отчетность будет опубликована 2 марта. По прогнозам, EPS станет положительным, а выручка составит $21,6 млн, что укажет на рост по сравнению с результатами прошлой отчетности. По результатам III квартала выручка составила 1,557 млрд руб. (+44% г/г) — $21,4 млн, а скорректированная EBITDA — 151 млн руб. (+78% г/г) — $2,1 млн.

Что в итоге?

Бизнес Циан обладает высоким потенциалом, и компания наращивает выручку приличными темпами. Риски для котировок заключаются в прохождении через цикл поднятия ставки ЦБ. В этих условиях акции компании, еще не вышедшей на чистую прибыль и не разделяющей благосостояние с акционерами через дивиденды и выкуп своих акций, будут нести в себе риски большей просадки, чем общий рынок в периоды падения. Но более рискованный актив несет в себе и большую потенциальную доходность

📌Полезный материал? Подписывайтесь на канал «Фундаменталка»

#MCX #CIAN #инвестор #недвижимость

Напомню, что Циан подал заявку на вступление в реестр операторов финансовых платформ, чтобы создать уникальный для российского рынка ипотечный маркетплейс. Несмотря на то, что «ипотечный бум» в России уже миновал, так как население не может занимать под низкие ставки, 🏆рынок ипотеки остается значительным и развитие маркетплейса может положительно сказаться на росте бизнеса Циан.

Когда теперь отчётность?

Ближайшая квартальная отчетность будет опубликована 2 марта. По прогнозам, EPS станет положительным, а выручка составит $21,6 млн, что укажет на рост по сравнению с результатами прошлой отчетности. По результатам III квартала выручка составила 1,557 млрд руб. (+44% г/г) — $21,4 млн, а скорректированная EBITDA — 151 млн руб. (+78% г/г) — $2,1 млн.

Что в итоге?

Бизнес Циан обладает высоким потенциалом, и компания наращивает выручку приличными темпами. Риски для котировок заключаются в прохождении через цикл поднятия ставки ЦБ. В этих условиях акции компании, еще не вышедшей на чистую прибыль и не разделяющей благосостояние с акционерами через дивиденды и выкуп своих акций, будут нести в себе риски большей просадки, чем общий рынок в периоды падения. Но более рискованный актив несет в себе и большую потенциальную доходность

📌Полезный материал? Подписывайтесь на канал «Фундаменталка»

#MCX #CIAN #инвестор #недвижимость

💣 ЦБ поднимет ключевую ставку до 9,5% годовых? Узнаем в 13.30 Мск

Привет!

Вчерашнее утреннее затишье ожидаемо завершилось резким взрывом волатильности. Вышли крайне негативные данные по инфляции в США, что привело к падению рынков акций, взлету доллара и доходностей бумаг долгового рынка. Можно считать свершившемся фактом разворот монетарного курса ФРС и мартовское повышение ключевой ставки.

Спрос на доллар вызван монетарным ужесточением Федрезерва, а также раскрытием защитной функции инструмента в ситуации повышенной неопределенности курсов рисковых бумаг. Тихая гавань привлекает к себе инвесторов, а прочие нацвалюты из корзины резервных валют рискуют продолжить девальвацию, если только центробанки стран также не проснутся и не приступят к сворачиванию своих масштабных трат.

Ужесточение процентной ставки со стороны ЦБ РФ сегодня неизбежно на фоне рекордной за последние 6 лет инфляции в стране 8,73% ⚠️

Центробанк вынужденно повысит стоимость фондирования. Диапазон прогнозов достаточно широк: от +50 б.п. до +150 б.п. Но абсолютное большинство участников ожидает подъем ключевой ставки на 100 б.п., до 9,5% годовых.

Остается вопрос перспектив — регулятор может скорректировать прогноз по инфляции в большую сторону, но ситуация способна измениться на фоне отложенного по времени эффекта от удорожания ресурсов на силу проинфляционных факторов. Думаю, стоит ожидать разворот отечественных циклов во II полугодии, что подразумевает начало процесса восстановления цен #ОФЗ.

А вот с акциями не все так однозначно. С одной стороны, повышается ставка дисконта в моделях ценообразования корпораций, а дивидендная доходность бумаг должна конкурировать с менее рисковыми облигациями, что сдерживает покупательный спрос. Но с другой — финансовый сектор по-прежнему испытывает приток на фоне высокой процентной маржи за счет разницы ставок привлечения и размещения средств.

📌Также напоминаю, что сегодня ещё Роснефть опубликует финансовую отчетность по МСФО за IV квартал и весь 2021 г.

Кофе ☕️ сварили, теперь все идём в комментарии! Что по вашему мнению оказывает большее влияние сейчас на российский рынок – рост ставки ЦБ или внешний негативный фон? Рубль продолжит укрепляться весной?

@fund_ka

Привет!

Вчерашнее утреннее затишье ожидаемо завершилось резким взрывом волатильности. Вышли крайне негативные данные по инфляции в США, что привело к падению рынков акций, взлету доллара и доходностей бумаг долгового рынка. Можно считать свершившемся фактом разворот монетарного курса ФРС и мартовское повышение ключевой ставки.

Спрос на доллар вызван монетарным ужесточением Федрезерва, а также раскрытием защитной функции инструмента в ситуации повышенной неопределенности курсов рисковых бумаг. Тихая гавань привлекает к себе инвесторов, а прочие нацвалюты из корзины резервных валют рискуют продолжить девальвацию, если только центробанки стран также не проснутся и не приступят к сворачиванию своих масштабных трат.

Ужесточение процентной ставки со стороны ЦБ РФ сегодня неизбежно на фоне рекордной за последние 6 лет инфляции в стране 8,73% ⚠️

Центробанк вынужденно повысит стоимость фондирования. Диапазон прогнозов достаточно широк: от +50 б.п. до +150 б.п. Но абсолютное большинство участников ожидает подъем ключевой ставки на 100 б.п., до 9,5% годовых.

Остается вопрос перспектив — регулятор может скорректировать прогноз по инфляции в большую сторону, но ситуация способна измениться на фоне отложенного по времени эффекта от удорожания ресурсов на силу проинфляционных факторов. Думаю, стоит ожидать разворот отечественных циклов во II полугодии, что подразумевает начало процесса восстановления цен #ОФЗ.

А вот с акциями не все так однозначно. С одной стороны, повышается ставка дисконта в моделях ценообразования корпораций, а дивидендная доходность бумаг должна конкурировать с менее рисковыми облигациями, что сдерживает покупательный спрос. Но с другой — финансовый сектор по-прежнему испытывает приток на фоне высокой процентной маржи за счет разницы ставок привлечения и размещения средств.

📌Также напоминаю, что сегодня ещё Роснефть опубликует финансовую отчетность по МСФО за IV квартал и весь 2021 г.

Кофе ☕️ сварили, теперь все идём в комментарии! Что по вашему мнению оказывает большее влияние сейчас на российский рынок – рост ставки ЦБ или внешний негативный фон? Рубль продолжит укрепляться весной?

@fund_ka

TradingView

TradingView Chart

See more on tradingview.com

⚠️ НорНикель: дивидендная доходность составит более 12% в 2022 году!

В конце этой недели компания опубликовал финансовую отчетность за 2021 год. Итоговые цифры в целом оказались близки к прогнозам. Несмотря на снижение объемов производства из-за череды аварий и инцидентов, 🏆высокие цены на металлы позволили завершить год с рекордными результатами.

Выручка увеличилась на 14,8% до 17,85 млрд. Показатель EBITDA вырос на 37,4% до 10,51 млрд. Чистая прибыль составила 6,97 млрд, она почти удвоилась по сравнению с низкой базой 2020 г. в которой был учтен экологический штраф на 2 млрд из-за разлива дизельного топлива на Норильской ТЭЦ-1. Без учета этой выплаты рост прибыли составил бы около 24%.

Что с дивидендами?

На фоне роста капитальных затрат до 2,76 млрд, или более чем в полтора раза г/г, свободный денежный поток сократился на треть и составил 4,4 млрд. Однако, это не помешает акционерам получить по итогам года солидные дивиденды, поскольку продолжает действовать прежняя формула расчета дивидендов на базе EBITDA. Отношение чистого долга в размере $ 4,91 млрд, к EBITDA сохранилось на уровне 0,5х. Это значит, что компания направит на дивиденды 60% EBITDA. За вычетом 1523,17 руб. на акцию, ранее выплаченных за 9 месяцев 2021 г., итоговые дивиденды будут сопоставимы с предыдущей рекордной выплатой и могут составить чуть более 1500 руб. на акцию.

@fund_ka

В конце этой недели компания опубликовал финансовую отчетность за 2021 год. Итоговые цифры в целом оказались близки к прогнозам. Несмотря на снижение объемов производства из-за череды аварий и инцидентов, 🏆высокие цены на металлы позволили завершить год с рекордными результатами.

Выручка увеличилась на 14,8% до 17,85 млрд. Показатель EBITDA вырос на 37,4% до 10,51 млрд. Чистая прибыль составила 6,97 млрд, она почти удвоилась по сравнению с низкой базой 2020 г. в которой был учтен экологический штраф на 2 млрд из-за разлива дизельного топлива на Норильской ТЭЦ-1. Без учета этой выплаты рост прибыли составил бы около 24%.

Что с дивидендами?

На фоне роста капитальных затрат до 2,76 млрд, или более чем в полтора раза г/г, свободный денежный поток сократился на треть и составил 4,4 млрд. Однако, это не помешает акционерам получить по итогам года солидные дивиденды, поскольку продолжает действовать прежняя формула расчета дивидендов на базе EBITDA. Отношение чистого долга в размере $ 4,91 млрд, к EBITDA сохранилось на уровне 0,5х. Это значит, что компания направит на дивиденды 60% EBITDA. За вычетом 1523,17 руб. на акцию, ранее выплаченных за 9 месяцев 2021 г., итоговые дивиденды будут сопоставимы с предыдущей рекордной выплатой и могут составить чуть более 1500 руб. на акцию.

@fund_ka

Рынок полупроводников: кто выиграет в этой борьбе?

Привет! 🙏🏻 Рост IT сферы в последние годы и так был довольно высок, а пандемия только его ускорила. Разумеется, по всему миру возник полнейший дефицит чипов, а компании, которые их производят - начали обогащаться. И тут без интриги, больше всего выигрывает от данной ситуации тайваньский гигант TSM.

Корпорация - лидер в области полупроводников, его доля на рынке составляет 30%. А вот стоит ли покупать акции сегодня? Давайте разбираться.

🏭 Taiwan Semiconductor Manufacturing #TSM - занимается изучением и производством полупроводниковых изделий. Основана в 1987 году правительством Тайваня и частными инвесторами.

Крупные клиенты компании:

HiSilicon, MediaTek, Huawei, Realtek, AMD, NVIDIA, Qualcomm, ARM Holdings, Altera, Xilinx, Apple, Broadcom, Conexant, Marvell, Intel.

🗺 Выручка по регионам:

Северная Америка - 61,79%

Китай - 17,46%

Азиатско-Тихоокеанский регион - 10,79%

Европа, Ближний Восток, Африка - 5,24%

Япония - 4,73%

Структура выручки:

Чипы для смартфонов - 48,18%

Чипы для высокопроизводительных вычислений - 32,84%

Чипы для интернета вещей - 8,24%

Чипы для автомобилей - 3,31%

Чипы для бытовой техники - 4,07%

🔸 Сильные стороны компании:

- Растущие денежные потоки (до пандемии компания также показывала уверенные рост выручки)

- Фактический лидер в секторе

- Отличные показатели маржинальности и рентабельности бизнеса

🔸 Слабые стороны компании:

- Основные клиенты компании это IT корпорации по выпуску смартфонов, снижение спроса в этой отрасли сильно ударит по доходам компании

- Похожая ситуация с распределением по странам, большая часть выручки идет от заказов США и Канады

🔹 Возможности:

- Дальнейший рост производства, повышенный спрос на чипы не снижается уже 2 год подряд

🔹 Угрозы:

- Замедление роста IT индустрии

- Растет конкуренция в отрасли, появляются новые игроки, которые не прочь откусить долю сладкого пирога (сектора полупроводников)

📊 Финансовые показатели:

Оценка стоимости

P/E - 29,35

P/B - 8,07

P/S - 11,04

Рентабельность

ROA - 18,41%

ROE - 32,26%

ROS - 37,61%

L/A - 41,73% Рентабельность по EBITDA - 67,55%

✔️ Подводим итог:

На сегодняшний день акции компании переоценены и покупать их сейчас - огромный риск. В последующие несколько лет отрасль может расти не такими большими темпами, а инвесторы очень чутко реагируют на отчеты и слабые прогнозы компаний, а вероятность коррекции бумаги возрастает в разы.

Также из дополнительных плюсов (см. диаграмму) - можно выделить увеличивающуюся долю выпуска современных чипов на 5 и 7 нм тех. процессах. Компания постоянно развивается и старается модернизировать свои производства.

Жмите 👌🏻если понравился материал, 💔 -нет!

@fund_ka

Привет! 🙏🏻 Рост IT сферы в последние годы и так был довольно высок, а пандемия только его ускорила. Разумеется, по всему миру возник полнейший дефицит чипов, а компании, которые их производят - начали обогащаться. И тут без интриги, больше всего выигрывает от данной ситуации тайваньский гигант TSM.

Корпорация - лидер в области полупроводников, его доля на рынке составляет 30%. А вот стоит ли покупать акции сегодня? Давайте разбираться.

🏭 Taiwan Semiconductor Manufacturing #TSM - занимается изучением и производством полупроводниковых изделий. Основана в 1987 году правительством Тайваня и частными инвесторами.

Крупные клиенты компании:

HiSilicon, MediaTek, Huawei, Realtek, AMD, NVIDIA, Qualcomm, ARM Holdings, Altera, Xilinx, Apple, Broadcom, Conexant, Marvell, Intel.

🗺 Выручка по регионам:

Северная Америка - 61,79%

Китай - 17,46%

Азиатско-Тихоокеанский регион - 10,79%

Европа, Ближний Восток, Африка - 5,24%

Япония - 4,73%

Структура выручки:

Чипы для смартфонов - 48,18%

Чипы для высокопроизводительных вычислений - 32,84%

Чипы для интернета вещей - 8,24%

Чипы для автомобилей - 3,31%

Чипы для бытовой техники - 4,07%

🔸 Сильные стороны компании:

- Растущие денежные потоки (до пандемии компания также показывала уверенные рост выручки)

- Фактический лидер в секторе

- Отличные показатели маржинальности и рентабельности бизнеса

🔸 Слабые стороны компании:

- Основные клиенты компании это IT корпорации по выпуску смартфонов, снижение спроса в этой отрасли сильно ударит по доходам компании

- Похожая ситуация с распределением по странам, большая часть выручки идет от заказов США и Канады

🔹 Возможности:

- Дальнейший рост производства, повышенный спрос на чипы не снижается уже 2 год подряд

🔹 Угрозы:

- Замедление роста IT индустрии

- Растет конкуренция в отрасли, появляются новые игроки, которые не прочь откусить долю сладкого пирога (сектора полупроводников)

📊 Финансовые показатели:

Оценка стоимости

P/E - 29,35

P/B - 8,07

P/S - 11,04

Рентабельность

ROA - 18,41%

ROE - 32,26%

ROS - 37,61%

L/A - 41,73% Рентабельность по EBITDA - 67,55%

✔️ Подводим итог:

На сегодняшний день акции компании переоценены и покупать их сейчас - огромный риск. В последующие несколько лет отрасль может расти не такими большими темпами, а инвесторы очень чутко реагируют на отчеты и слабые прогнозы компаний, а вероятность коррекции бумаги возрастает в разы.

Также из дополнительных плюсов (см. диаграмму) - можно выделить увеличивающуюся долю выпуска современных чипов на 5 и 7 нм тех. процессах. Компания постоянно развивается и старается модернизировать свои производства.

Жмите 👌🏻если понравился материал, 💔 -нет!

@fund_ka

{kind=link}

Акции Сбера падают на 4% из-за возможного обострения конфликта на границе РФ 🇷🇺 и Украины 🇺🇦 Друзья, что делать то??

Anonymous Poll

46%

Докупаем! Это же Сбер 👌

8%

Продаём! В среду уже будет слишком поздно ⬇️

29%

Беру паузу, нужно переосмыслить

18%

Мне всё равно, я каждый месяц докупаю актив 💼

📌В фокусе внимания инвесторов на этой неделе

Традиционный #дайджест главных макроэкономических событий предстоящих 7 дней:

1️⃣Сегодня 🔥ФРС проведет внеплановое закрытое заседание. Можно только догадываться, повышение ставки –причина ли заседания? Вечером ожидается выступление председателя ЕЦБ Кристин Лагард. В США выступит президент ФРБ Сент-Луиса Джеймс Буллард.

2️⃣Во вторник в России отчётность по МСФО предоставит #Яндекс. Днём выйдут индексы текущих экономических условий и экономических настроений Германии. Также будут уточнены цифры ВВП еврозоны за IV квартал, но изменения первоначальной оценки роста на 0,3% относительно предыдущего квартала не ожидается. В США выйдет статистика цен производителей.

3️⃣Ночью в среду выйдет отчёт API по запасам нефти и нефтепродуктов в США. Китай может сообщить о замедлении инфляции в январе до 1,0% с 1,5% в декабре. Цены производителей КНР также могли замедлить свой рост до 9,4% в январе с 10,3% в декабре. В Великобритания инфляция могла остаться на уровне 5,4% в январе, как и в декабре. В США выйдет статистика розничных продаж за январь, когда они могли увеличиться на 1,8%. Закроет внешний календарь публикация протокола заседания ФРС. В России выйдет статистика цен производителей за январь. «#НОВАТЭК» отчитается по МСФО за IV квартал и 2021 год.

4️⃣Четверг. В США традиционная недельная статистика первичных обращений за пособием по безработице, а также данные по новым строительствам и разрешениям на них за январь. Далее индекс производственной активности ФРБ Филадельфии, который мог снизиться до 20,0 п. с 23,2 п. в январе. Закроет вечер очередное выступление президента ФРБ Сент-Луиса Джеймса Булларда. В России отчётность по МСФО предоставят «Газпром Нефть» и «Газпром». «Русгидро» отчитается по РСБУ. «Магнит» проведёт день инвестора.

5️⃣В завершении недели в еврозоне ожидается статистика по объёмам строительства. В США выйдет отчёт по продажам на вторичном рынке жилья, а также опубликуют индекс опережающих экономических индикаторов. Выступят представители ФРС Уоллер, Уильямс, Брейнард. Закроет день отчёт Baker Hughes по активным буровым. В России отчётность по МСФО предоставит «Северсталь».

@fund_ka

Традиционный #дайджест главных макроэкономических событий предстоящих 7 дней:

1️⃣Сегодня 🔥ФРС проведет внеплановое закрытое заседание. Можно только догадываться, повышение ставки –причина ли заседания? Вечером ожидается выступление председателя ЕЦБ Кристин Лагард. В США выступит президент ФРБ Сент-Луиса Джеймс Буллард.

2️⃣Во вторник в России отчётность по МСФО предоставит #Яндекс. Днём выйдут индексы текущих экономических условий и экономических настроений Германии. Также будут уточнены цифры ВВП еврозоны за IV квартал, но изменения первоначальной оценки роста на 0,3% относительно предыдущего квартала не ожидается. В США выйдет статистика цен производителей.

3️⃣Ночью в среду выйдет отчёт API по запасам нефти и нефтепродуктов в США. Китай может сообщить о замедлении инфляции в январе до 1,0% с 1,5% в декабре. Цены производителей КНР также могли замедлить свой рост до 9,4% в январе с 10,3% в декабре. В Великобритания инфляция могла остаться на уровне 5,4% в январе, как и в декабре. В США выйдет статистика розничных продаж за январь, когда они могли увеличиться на 1,8%. Закроет внешний календарь публикация протокола заседания ФРС. В России выйдет статистика цен производителей за январь. «#НОВАТЭК» отчитается по МСФО за IV квартал и 2021 год.

4️⃣Четверг. В США традиционная недельная статистика первичных обращений за пособием по безработице, а также данные по новым строительствам и разрешениям на них за январь. Далее индекс производственной активности ФРБ Филадельфии, который мог снизиться до 20,0 п. с 23,2 п. в январе. Закроет вечер очередное выступление президента ФРБ Сент-Луиса Джеймса Булларда. В России отчётность по МСФО предоставят «Газпром Нефть» и «Газпром». «Русгидро» отчитается по РСБУ. «Магнит» проведёт день инвестора.

5️⃣В завершении недели в еврозоне ожидается статистика по объёмам строительства. В США выйдет отчёт по продажам на вторичном рынке жилья, а также опубликуют индекс опережающих экономических индикаторов. Выступят представители ФРС Уоллер, Уильямс, Брейнард. Закроет день отчёт Baker Hughes по активным буровым. В России отчётность по МСФО предоставит «Северсталь».

@fund_ka

Начало недели выдалось нервным для инвестора 🐍

Привет! Сегодняшнее утро на российском рынке начиналось в негативном ключе. Индексы оказались под сильным давлением резко ухудшения геополитического фона.

📌Итоги понедельника с деталями

Все отраслевые индексы российского рынка завершили день в минусе. Самыми слабыми секторами стали информационные технологии (-5,33%), строительных компаний (-3,02%) и финансовый (-3,46%). В первых двух случаях можно говорить о влиянии высоких ставок на перспективы бизнеса. В IT сфере многое определяется доступностью дешёвого финансирования, а вот строительный сектор непосредственно зависит от доступности ипотеки, которая станет явно дороже, если ЦБ РФ продолжит повышать ставку. В финансовом секторе можно говорить о сохраняющихся опасениях по поводу западных санкций, которые в первую очередь нацелены на российские финансовые организации.

Лучше прочих смотрелся сектор металлов и добычи (-0,46%), который находится в относительной безопасности со стороны санкций. Кроме того, нахождение среди лидеров сектора бумаг «Полюс» и Polymetal отражает повышенный спрос на золото в периоды геополитической нестабильности.

✔️Лидеры роста и падения на российском рынке в таблице ниже.

@fund_ka

Привет! Сегодняшнее утро на российском рынке начиналось в негативном ключе. Индексы оказались под сильным давлением резко ухудшения геополитического фона.

📌Итоги понедельника с деталями

Все отраслевые индексы российского рынка завершили день в минусе. Самыми слабыми секторами стали информационные технологии (-5,33%), строительных компаний (-3,02%) и финансовый (-3,46%). В первых двух случаях можно говорить о влиянии высоких ставок на перспективы бизнеса. В IT сфере многое определяется доступностью дешёвого финансирования, а вот строительный сектор непосредственно зависит от доступности ипотеки, которая станет явно дороже, если ЦБ РФ продолжит повышать ставку. В финансовом секторе можно говорить о сохраняющихся опасениях по поводу западных санкций, которые в первую очередь нацелены на российские финансовые организации.

Лучше прочих смотрелся сектор металлов и добычи (-0,46%), который находится в относительной безопасности со стороны санкций. Кроме того, нахождение среди лидеров сектора бумаг «Полюс» и Polymetal отражает повышенный спрос на золото в периоды геополитической нестабильности.

✔️Лидеры роста и падения на российском рынке в таблице ниже.

@fund_ka

{kind=link}