#Инвестидеи #Wells_Fargo #Insurance

💠 Данные о доходах за третий квартал от Travelers (#TRV) дают Wells Fargo более уверенный бычий взгляд на страховщиков.

В отчете Travelers компания увидела подтверждение того, что ценовая среда укрепляется, а ставки на продление бизнес-страхования выросли на 8,2% (против 7,4% во втором квартале). Это положительно для коммерческих страховщиков, говорит компания. Фаворитами в этом случае выходят :

❇️ AIG (#AIG),

❇️ Chubb (#CB)

❇️ Hartford Financial Services (#HIG) , особенно для AIG и Chubb.

Кроме того, отчет также укрепил потенциал компаний в страховании имущества и страхования от несчастных случаев в значительном улучшении базовой маржи в следующем году.

Travelers показала, что заработанная ставка превысила убыточную тенденцию примерно на один пункт в бизнес - страховании, что является отражением сильного ценообразования и ещё одним позитивом для коммерческих линий.

Wells Fargo также видит положительные латерали для других коллег Travelers.

«Travelers увидели $133 млн доналоговых убытков, связанных с COVID-19, но они были более чем компенсированы низкими потерями в личном автостраховании, а также меньшим количеством (не связанных с COVID-19) требований работников о компенсации.

Автострахование по-прежнему выигрывает от более низких наезженных миль, хоть эти цифры уже начали отскакивать от минимумов.

Базовая маржа сегмента персональных автомобилей улучшилась почти на 12 пунктов до 81%, что, по мнению Wells Fargo, является положительным фактором для автостраховщиков . Фавориты в этой части остаются

❇️ Allstate (#ALL),

❇️ Progressive (#PGR)

❇️ Hartford (#HIG) (в рамках своего автобизнеса),

которые продолжат извлекать выгоду от частного сегмента.

Подводя итог в целом, главные идеи Wells Fargo- имена с рейтингом Overweight

✅ Chubb (#CB)

✅ Hartford (#HIG)

✅ Arch Capital Group (#ACGL).

Но наиболее он бычий по отношению к прибыли

✳️ Chubb ( 27 октября после закрытия), «они должны увидеть наибольшее улучшение маржи как в 2020, так и в 2021 году.» отмечает компания.

@dovolnii

@dcp_private_bot 🧊premium

💠 Данные о доходах за третий квартал от Travelers (#TRV) дают Wells Fargo более уверенный бычий взгляд на страховщиков.

В отчете Travelers компания увидела подтверждение того, что ценовая среда укрепляется, а ставки на продление бизнес-страхования выросли на 8,2% (против 7,4% во втором квартале). Это положительно для коммерческих страховщиков, говорит компания. Фаворитами в этом случае выходят :

❇️ AIG (#AIG),

❇️ Chubb (#CB)

❇️ Hartford Financial Services (#HIG) , особенно для AIG и Chubb.

Кроме того, отчет также укрепил потенциал компаний в страховании имущества и страхования от несчастных случаев в значительном улучшении базовой маржи в следующем году.

Travelers показала, что заработанная ставка превысила убыточную тенденцию примерно на один пункт в бизнес - страховании, что является отражением сильного ценообразования и ещё одним позитивом для коммерческих линий.

Wells Fargo также видит положительные латерали для других коллег Travelers.

«Travelers увидели $133 млн доналоговых убытков, связанных с COVID-19, но они были более чем компенсированы низкими потерями в личном автостраховании, а также меньшим количеством (не связанных с COVID-19) требований работников о компенсации.

Автострахование по-прежнему выигрывает от более низких наезженных миль, хоть эти цифры уже начали отскакивать от минимумов.

Базовая маржа сегмента персональных автомобилей улучшилась почти на 12 пунктов до 81%, что, по мнению Wells Fargo, является положительным фактором для автостраховщиков . Фавориты в этой части остаются

❇️ Allstate (#ALL),

❇️ Progressive (#PGR)

❇️ Hartford (#HIG) (в рамках своего автобизнеса),

которые продолжат извлекать выгоду от частного сегмента.

Подводя итог в целом, главные идеи Wells Fargo- имена с рейтингом Overweight

✅ Chubb (#CB)

✅ Hartford (#HIG)

✅ Arch Capital Group (#ACGL).

Но наиболее он бычий по отношению к прибыли

✳️ Chubb ( 27 октября после закрытия), «они должны увидеть наибольшее улучшение маржи как в 2020, так и в 2021 году.» отмечает компания.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Аналитика #Wells_Fargo #Tech

💠 Wells Fargo возобновил покрытие операторов беспроводной связи США как раз вовремя, чтобы по-новому взглянуть на гонку за доминирование 5G - и это выделило каждому из большой тройки свою собственную полосу, поскольку отрасль вступает в новую эру.

По словам Эрика Любчоу из компании, ключевой отличительной чертой, вероятно, является тот, у кого лучший доступ к среднему диапазону частот: «Эти радиоволны обеспечивают« идеальный баланс »между пропускной способностью и покрытием.

▪️T-Mobile (#TMUS) занимает там «место кошки», - говорит он. Компания, ставшая теперь более крупным конкурентом «дуополии» после поглощения Sprint, имеет примерно в четыре раза больше пропускной способности средней полосы на одного абонента, чем Verizon, и примерно в два раза больше, чем у AT&T.

«Мы уверены, что они могут монетизировать это преимущество, поскольку

(а) имеющийся сегодня спектр дает им ~ 1-2 года форы для агрессивного добавления возможностей 5G в средней полосе частот, и

(б) у них все еще будет преимущество спектра даже с нашей оценки расходов на диапазон C », - заявляет компания.

На относительно зрелом и насыщенном рынке беспроводной связи T-Mobile - «единственная реальная история роста», - говорится в заявлении компании, добавляя, что компания ожидает увеличения доли и увеличения доходов от услуг, EBITDA и свободного денежного потока «значительно быстрее», чем у аналогов.

Тезис T-Mobile основан на четырех моментах, говорит Любчоу: средний диапазон частот; более быстрое, чем ожидалось, реализация синергии (достижение рентабельности EBITDA на уровне 50% к 2024 финансовому году); прирост прибыли на акцию(за счет сочетания "выгодных" ценовых предложений и улучшения оттока); и ускорение свободного денежного потока, что дает возможность вернуть капитал акционерам в будущем.

🎯 Дисконтированные денежные потоки предполагают цену акции в размере 150 долларов, что предполагает 17% дальнейшего роста.

Далее Wells Fargo переходит к ▪️Verizon (#VZ) с равным весом Equal Weight, заявляя, что всё ещё лидер сети в 4G - что по-прежнему должно быть конкурентным отличием при раннем развертывании 5G .

«Имея только ~ 40% абонентов с постоплатной телефонной связью с безлимитом, VZ может продолжать стабильно увеличивать выручку от услуг беспроводной связи на ~ 2-3% за счет роста количества подписчиков и увеличения ARPU / ARPA», - говорит Любчоу.

«Но, в конечном итоге, отсутствие у VZ среднего диапазона частот, вероятно, будет оставаться бельмом на его глазу, пока компания не сможет закупить спектр на аукционе C-диапазона», - добавляет он.

Компании нужно «разрастись» на аукционе C-диапазона, и Любчоу считает, что Verizon потратит около 22 миллиардов долларов валовой выручки, чтобы заполучить 120 МГц критически важной средней полосы. Даже в этом случае у T-Mobile будет 1-2 года перед началом работы в сети среднего диапазона 2,5 ГГц.

🎯По словам Wells Fargo, Verizon справедливо оценивается в 60 долларов, что соответствует сегодняшней цене.

Что касается ▪️AT&T (#T) то компания оставляет за ней Underweight пониженный вес,

🎯назначая целевую цену в 25 долларов (что подразумевает снижение ещё на 14%).

Компания находится в "трудном" положении, поскольку она пытается сбалансировать инвестиции в свое ядро с сокращением доли заемных средств после приобретения Time Warner и выплатой критически важных для инвесторов дивидендов.

Этот баланс становится более жестким в связи с продолжающимся спадом в некоторых устаревших сегментах, таких как линейное телевидение и корпоративная проводная связь, добавляет Любчоу.

«Краткосрочная приверженность AT&T к выплате дивидендов и снижению доли заемных средств, вероятно, ограничит ее способность надлежащим образом инвестировать в ключевые сегменты роста», - говорит он, и компания рискует отстать от T-Mobile и Verizon в гонке 5G.

Wells Fargo также восстановила покрытие ▪️US Cellular (#USM) с избыточным весом Overweight ,

🎯с целевой ценой в 36 долларов, предполагает потенциал роста на 13%.

@dovolnii

@dcp_private_bot 🧊premium

💠 Wells Fargo возобновил покрытие операторов беспроводной связи США как раз вовремя, чтобы по-новому взглянуть на гонку за доминирование 5G - и это выделило каждому из большой тройки свою собственную полосу, поскольку отрасль вступает в новую эру.

По словам Эрика Любчоу из компании, ключевой отличительной чертой, вероятно, является тот, у кого лучший доступ к среднему диапазону частот: «Эти радиоволны обеспечивают« идеальный баланс »между пропускной способностью и покрытием.

▪️T-Mobile (#TMUS) занимает там «место кошки», - говорит он. Компания, ставшая теперь более крупным конкурентом «дуополии» после поглощения Sprint, имеет примерно в четыре раза больше пропускной способности средней полосы на одного абонента, чем Verizon, и примерно в два раза больше, чем у AT&T.

«Мы уверены, что они могут монетизировать это преимущество, поскольку

(а) имеющийся сегодня спектр дает им ~ 1-2 года форы для агрессивного добавления возможностей 5G в средней полосе частот, и

(б) у них все еще будет преимущество спектра даже с нашей оценки расходов на диапазон C », - заявляет компания.

На относительно зрелом и насыщенном рынке беспроводной связи T-Mobile - «единственная реальная история роста», - говорится в заявлении компании, добавляя, что компания ожидает увеличения доли и увеличения доходов от услуг, EBITDA и свободного денежного потока «значительно быстрее», чем у аналогов.

Тезис T-Mobile основан на четырех моментах, говорит Любчоу: средний диапазон частот; более быстрое, чем ожидалось, реализация синергии (достижение рентабельности EBITDA на уровне 50% к 2024 финансовому году); прирост прибыли на акцию(за счет сочетания "выгодных" ценовых предложений и улучшения оттока); и ускорение свободного денежного потока, что дает возможность вернуть капитал акционерам в будущем.

🎯 Дисконтированные денежные потоки предполагают цену акции в размере 150 долларов, что предполагает 17% дальнейшего роста.

Далее Wells Fargo переходит к ▪️Verizon (#VZ) с равным весом Equal Weight, заявляя, что всё ещё лидер сети в 4G - что по-прежнему должно быть конкурентным отличием при раннем развертывании 5G .

«Имея только ~ 40% абонентов с постоплатной телефонной связью с безлимитом, VZ может продолжать стабильно увеличивать выручку от услуг беспроводной связи на ~ 2-3% за счет роста количества подписчиков и увеличения ARPU / ARPA», - говорит Любчоу.

«Но, в конечном итоге, отсутствие у VZ среднего диапазона частот, вероятно, будет оставаться бельмом на его глазу, пока компания не сможет закупить спектр на аукционе C-диапазона», - добавляет он.

Компании нужно «разрастись» на аукционе C-диапазона, и Любчоу считает, что Verizon потратит около 22 миллиардов долларов валовой выручки, чтобы заполучить 120 МГц критически важной средней полосы. Даже в этом случае у T-Mobile будет 1-2 года перед началом работы в сети среднего диапазона 2,5 ГГц.

🎯По словам Wells Fargo, Verizon справедливо оценивается в 60 долларов, что соответствует сегодняшней цене.

Что касается ▪️AT&T (#T) то компания оставляет за ней Underweight пониженный вес,

🎯назначая целевую цену в 25 долларов (что подразумевает снижение ещё на 14%).

Компания находится в "трудном" положении, поскольку она пытается сбалансировать инвестиции в свое ядро с сокращением доли заемных средств после приобретения Time Warner и выплатой критически важных для инвесторов дивидендов.

Этот баланс становится более жестким в связи с продолжающимся спадом в некоторых устаревших сегментах, таких как линейное телевидение и корпоративная проводная связь, добавляет Любчоу.

«Краткосрочная приверженность AT&T к выплате дивидендов и снижению доли заемных средств, вероятно, ограничит ее способность надлежащим образом инвестировать в ключевые сегменты роста», - говорит он, и компания рискует отстать от T-Mobile и Verizon в гонке 5G.

Wells Fargo также восстановила покрытие ▪️US Cellular (#USM) с избыточным весом Overweight ,

🎯с целевой ценой в 36 долларов, предполагает потенциал роста на 13%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Прогнозы #Wells_Fargo #Consumer

💠 Анализируя данные из отчета BEA о личных доходах и расходах, Wells Fargo находит оптимистичный взгляд на потребителя США, поскольку цифры показывают, что покупательная способность остается высокой.

Он суммирует свои взгляды с историческими тенденциями для определения какие компании, ориентированные на потребителей, извлекут выгоду этого пост-COVIDного простраства.

В нем отмечалось, что общий рост доходов оставался стабильным, рост заработной платы также положительный либо восстанавливающийся. Компания отмечает, что «пособия по безработице составляет (менее) 1% от общей картины доходов, и то что потребители продолжают сидеть на беспрецедентном уровне «избыточных сбережений » (по оценкам, почти 1,4 трлн долларов еще хранится в кошельках) от притока стимулов. Многие вертикали расходов значительно сокращены (например, путешествия и отдых)».

Это означает, что на 2021 год есть еще много свободных финансовых средств, если внедрение вакцины пойдет по плану.

Wells Fargo ожидает, что в ресторанах от значительного спроса в сочетании с избыточными сбережениями приведет к возобновлению всплеска расходов, и здесь ей нравятся:

Компании имеющие отношение к потребителю с более высокими доходами

▪️Cheesecake Factory (#CAKE)

▪️Starbucks (#SBUX)

и способные использовать спрос в новых каналах / концепциях таких как

▪️Chipotle (#CMG) и

▪️WingStop (#WING)

Фирма заявляет, что товары длительного пользования в долгосрочной перспективе выиграют, даже если результаты будут неоднозначными в краткосрочной перспективе. Спрос на мебель в следующем году несколько снизится после взлета в 2020 году, но в долгосрочной перспективе «деурбанизация и формирование домохозяйств» будет служить попутным ветром.

Здесь он предпочитает

▪️Home Depot (#HD),

▪️Lowe's (#LOW),

▪️Best Buy (#BBY),

▪️Williams-Sonoma (#WSM)

▪️Wayfair (#W).

Одежда должна расти в тратах, и ему нравятся компании производящие одежду для работы, повседневную одежду и модную - указывая на бенефициаров в магазинах

▪️Ross (#ROST),

▪️Capri Holdings (#CPRI),

▪️Tapestry (#TPR).

▪️ Ralph Lauren (#RL) и

▪️Gap (#GPS).

Автозапчасти должны быть сильными как с точки зрения восстановления (с восстановлением пробега и стареющих автомобилей), так и в долгосрочной перспективе, несмотря на некоторый риск, связанный с длительной работой на дому. Здесь выбирают

▪️AutoZone (#AZO) и

▪️O'Reilly Automotive (#ORLY).

Расходы связанными с домашними животными сталкиваются с долгосрочным попутным ветром (количество домашних животных растет, и пандемия не прерывает долгосрочные тенденции).

И спортивные товары также должны столкнутся с повышенным спросом, по мнению Wells Fargo, лучшие позиции в области одежды и обуви будут иметь бренды

▪️Nike (#NKE),

▪️Adidas (#ADDYY) и

▪️Under Armour (#UAA)

@dovolnii

@dcp_private_bot 🧊premium

💠 Анализируя данные из отчета BEA о личных доходах и расходах, Wells Fargo находит оптимистичный взгляд на потребителя США, поскольку цифры показывают, что покупательная способность остается высокой.

Он суммирует свои взгляды с историческими тенденциями для определения какие компании, ориентированные на потребителей, извлекут выгоду этого пост-COVIDного простраства.

В нем отмечалось, что общий рост доходов оставался стабильным, рост заработной платы также положительный либо восстанавливающийся. Компания отмечает, что «пособия по безработице составляет (менее) 1% от общей картины доходов, и то что потребители продолжают сидеть на беспрецедентном уровне «избыточных сбережений » (по оценкам, почти 1,4 трлн долларов еще хранится в кошельках) от притока стимулов. Многие вертикали расходов значительно сокращены (например, путешествия и отдых)».

Это означает, что на 2021 год есть еще много свободных финансовых средств, если внедрение вакцины пойдет по плану.

Wells Fargo ожидает, что в ресторанах от значительного спроса в сочетании с избыточными сбережениями приведет к возобновлению всплеска расходов, и здесь ей нравятся:

Компании имеющие отношение к потребителю с более высокими доходами

▪️Cheesecake Factory (#CAKE)

▪️Starbucks (#SBUX)

и способные использовать спрос в новых каналах / концепциях таких как

▪️Chipotle (#CMG) и

▪️WingStop (#WING)

Фирма заявляет, что товары длительного пользования в долгосрочной перспективе выиграют, даже если результаты будут неоднозначными в краткосрочной перспективе. Спрос на мебель в следующем году несколько снизится после взлета в 2020 году, но в долгосрочной перспективе «деурбанизация и формирование домохозяйств» будет служить попутным ветром.

Здесь он предпочитает

▪️Home Depot (#HD),

▪️Lowe's (#LOW),

▪️Best Buy (#BBY),

▪️Williams-Sonoma (#WSM)

▪️Wayfair (#W).

Одежда должна расти в тратах, и ему нравятся компании производящие одежду для работы, повседневную одежду и модную - указывая на бенефициаров в магазинах

▪️Ross (#ROST),

▪️Capri Holdings (#CPRI),

▪️Tapestry (#TPR).

▪️ Ralph Lauren (#RL) и

▪️Gap (#GPS).

Автозапчасти должны быть сильными как с точки зрения восстановления (с восстановлением пробега и стареющих автомобилей), так и в долгосрочной перспективе, несмотря на некоторый риск, связанный с длительной работой на дому. Здесь выбирают

▪️AutoZone (#AZO) и

▪️O'Reilly Automotive (#ORLY).

Расходы связанными с домашними животными сталкиваются с долгосрочным попутным ветром (количество домашних животных растет, и пандемия не прерывает долгосрочные тенденции).

И спортивные товары также должны столкнутся с повышенным спросом, по мнению Wells Fargo, лучшие позиции в области одежды и обуви будут иметь бренды

▪️Nike (#NKE),

▪️Adidas (#ADDYY) и

▪️Under Armour (#UAA)

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Оценки #Мнение #Wells_Fargo #Diversified_industrial

💠 «Победители останутся победителями», - говорит Wells Fargo рассматривая диверсифицированные промышленные компании в подготовке к 2021 году.

Имена сектора diversified industrial готовы закончить год "респектабельным" 12%-м ростом на равновзвешенной основе и более существенными 18% ростом со стороны рыночной капитализации.

«Мы все хорошо знакомы с привычной юридической сноской "прошлые результаты не являются гарантией будущих результатов", но мы ожидаем, что "21" будет для этих компаний ещё лучше, с нашим тезисом "победители остаются победителями».

Его фаворитами в секторе по-прежнему остаются :

▪️Roper Technologies. (#ROP) ,

"Добавленный свободный денежный поток от приобретения Vertafore еще не полностью отражен, и компания предлагает сильную возобновляемую торговлю в разделе медицинских/инфраструктурных/профессиональных услуг"

▪️John Bean Technologies (#JBT),

"Сейчас мы смотрим более бычьим взглядом на #JBT, хотя компания еще не достигла масштаба и маржинальной стабильности. У неё есть пару не решенных проблем - аэрокосмическая промышленность и переход генерального директора, но FoodTech должен обеспечить рекордную производительность после COVID."

🎯Цель повышена - до 145 долларов со 110 долларов, что предполагает потенциал роста на 22,5%.

▪️Nordson (#NDSN)

"Уже приближается к нашей полной оценки стоимости. Акции торгуются с 30-кратным коэффициентом прибыли, и, хотя нам нравится траектория маржи, прибыль опережает цикл 5G, что может разочаровать."

Так же в своем охвате Wells_Fargo повышает некоторые целевые показатели для нескольких компаний из данного сектора:

▪️AMETEK (#AME)

🎯 с 115 до 135 долларов, (что предполагает потенциал роста на 16%); и

▪️Enerpac Tool Group (#EPAC)

🎯 Хотя оценки повышены до 20 долларов с 17 долларов , это всё ещё предполагает снижение на 17%;

@dovolnii

@dcp_private_bot 🧊premium

💠 «Победители останутся победителями», - говорит Wells Fargo рассматривая диверсифицированные промышленные компании в подготовке к 2021 году.

Имена сектора diversified industrial готовы закончить год "респектабельным" 12%-м ростом на равновзвешенной основе и более существенными 18% ростом со стороны рыночной капитализации.

«Мы все хорошо знакомы с привычной юридической сноской "прошлые результаты не являются гарантией будущих результатов", но мы ожидаем, что "21" будет для этих компаний ещё лучше, с нашим тезисом "победители остаются победителями».

Его фаворитами в секторе по-прежнему остаются :

▪️Roper Technologies. (#ROP) ,

"Добавленный свободный денежный поток от приобретения Vertafore еще не полностью отражен, и компания предлагает сильную возобновляемую торговлю в разделе медицинских/инфраструктурных/профессиональных услуг"

▪️John Bean Technologies (#JBT),

"Сейчас мы смотрим более бычьим взглядом на #JBT, хотя компания еще не достигла масштаба и маржинальной стабильности. У неё есть пару не решенных проблем - аэрокосмическая промышленность и переход генерального директора, но FoodTech должен обеспечить рекордную производительность после COVID."

🎯Цель повышена - до 145 долларов со 110 долларов, что предполагает потенциал роста на 22,5%.

▪️Nordson (#NDSN)

"Уже приближается к нашей полной оценки стоимости. Акции торгуются с 30-кратным коэффициентом прибыли, и, хотя нам нравится траектория маржи, прибыль опережает цикл 5G, что может разочаровать."

Так же в своем охвате Wells_Fargo повышает некоторые целевые показатели для нескольких компаний из данного сектора:

▪️AMETEK (#AME)

🎯 с 115 до 135 долларов, (что предполагает потенциал роста на 16%); и

▪️Enerpac Tool Group (#EPAC)

🎯 Хотя оценки повышены до 20 долларов с 17 долларов , это всё ещё предполагает снижение на 17%;

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #Прогнозы #Wells_Fargo #E&P

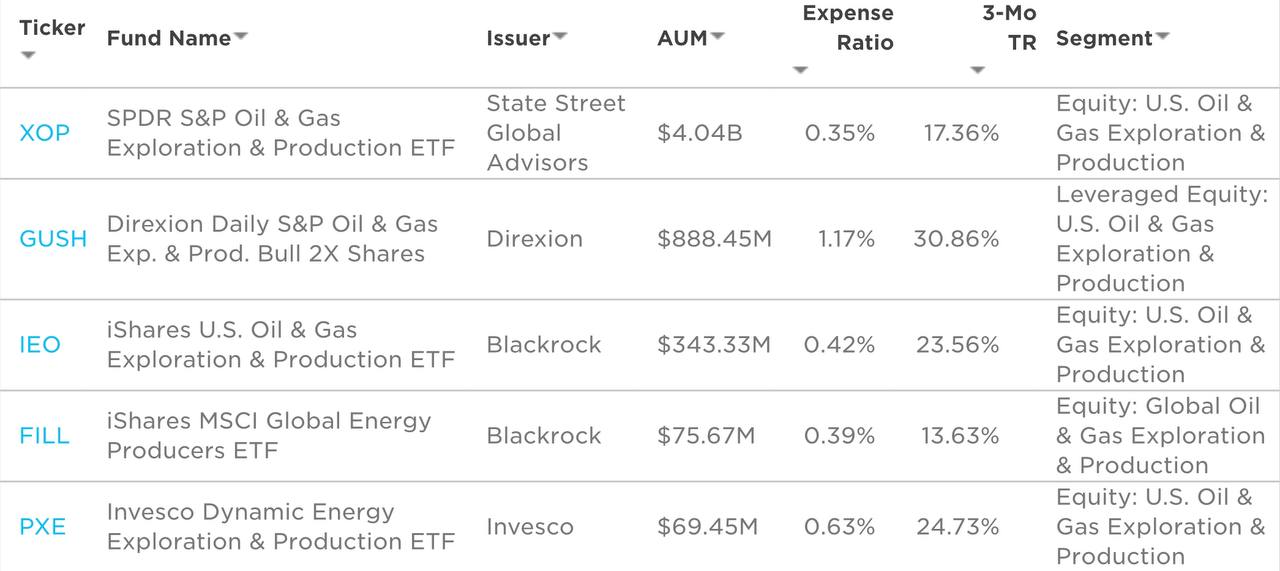

💠Сланцевый обзор Wells Fargo знаменует 2021 год как "многолетнюю экспансию" для названий нефтегазовых компаний E&P (Exploration and production)

Wells Fargo обновила свою сентябрьскую позитивную позицию инвестиционной базы по компаниям разведки и добычи нефти и газа и нашла ещё больше возможностей в "сланце 3.0"."

SPDR S&P Oil & Gas E&P ETF (#XOP) вырос почти на 40% с 11 сентября, "мы видим некоторую тревогу инвесторов по поводу того, что "стоимостная" торговля сланцем закончилась. Мы не согласны, худший из макроциклов остался позади."-заявляет компания.

Придерживаясь своей парадигмы сланца 3.0, компания говорит, что спрос восстановится до предпандемического уровня. «Есть место для большего притока капитала, поскольку инвесторы сосредотачиваются на восстановлении - и хотя регулятивная/политическая среда для ископаемого топлива будет оставаться сложной, даже универсальные инвесторы будут "вынуждены" обратить внимание на дифференцированную историю сланца, дополненную циклически низкими затратами и высокой операционной эффективностью.»

"Мы считаем, что 2021 год может ознаменовать начало многолетней экспансии сланцевой нефти США с точки зрения рыночной стоимости", - говорит компания.

Wells Fargo придерживается акций, которые предлагают высокий свободный денежный поток к стоимости предприятия и выглядят дешево по своей модифицированной методологии оценки чистой стоимости активов.

▪️PDC Energy (#PDCE)

Добавляется в список лучших вариантов, заменяя Cimarex Energy (который опускается из-за оценок, но с сохранением рейтинга Избыточного веса).

Также в качестве его фаворитов.

▪️Devon Energy (#DVN) и

▪️CNX Resources (#CNX)

Попутный ветер цен на сырьевые товары сделал некоторые опасения по поводу пополняемости баланса менее актуальными, и поэтому Wells Fargo повышает рейтинг до Избыточного веса.

▪️Marathon Oil (#MRO),

▪️Range Resources (#RRC)

▪️Earthstone Energy (#ESTE)

Компании Marathon, ▪️SM Energy (NYSE: SM), Range Resources и Earthstone Energy, имеют более высокая бету, поэтому для тех, кто ищет «качественную нефть», банк указывает на

▪️Diamondback Energy (#FANG),

▪️Cimarex (#XEC)

▪️Bonanza Creek Energy (#BCEI).

А вот

▪️ Berry (#BRY)

он понижает рейтинг до Underweight - где у него уже есть такие компании, как

▪️Centennial Resource Development (#CDEV),

▪️Laredo Petroleum (#LPI),

▪️Callon Petroleum (#CPE),

▪️Antero Resources (#AR).

@dovolnii

@dcp_private_bot 🧊premium

💠Сланцевый обзор Wells Fargo знаменует 2021 год как "многолетнюю экспансию" для названий нефтегазовых компаний E&P (Exploration and production)

Wells Fargo обновила свою сентябрьскую позитивную позицию инвестиционной базы по компаниям разведки и добычи нефти и газа и нашла ещё больше возможностей в "сланце 3.0"."

SPDR S&P Oil & Gas E&P ETF (#XOP) вырос почти на 40% с 11 сентября, "мы видим некоторую тревогу инвесторов по поводу того, что "стоимостная" торговля сланцем закончилась. Мы не согласны, худший из макроциклов остался позади."-заявляет компания.

Придерживаясь своей парадигмы сланца 3.0, компания говорит, что спрос восстановится до предпандемического уровня. «Есть место для большего притока капитала, поскольку инвесторы сосредотачиваются на восстановлении - и хотя регулятивная/политическая среда для ископаемого топлива будет оставаться сложной, даже универсальные инвесторы будут "вынуждены" обратить внимание на дифференцированную историю сланца, дополненную циклически низкими затратами и высокой операционной эффективностью.»

"Мы считаем, что 2021 год может ознаменовать начало многолетней экспансии сланцевой нефти США с точки зрения рыночной стоимости", - говорит компания.

Wells Fargo придерживается акций, которые предлагают высокий свободный денежный поток к стоимости предприятия и выглядят дешево по своей модифицированной методологии оценки чистой стоимости активов.

▪️PDC Energy (#PDCE)

Добавляется в список лучших вариантов, заменяя Cimarex Energy (который опускается из-за оценок, но с сохранением рейтинга Избыточного веса).

Также в качестве его фаворитов.

▪️Devon Energy (#DVN) и

▪️CNX Resources (#CNX)

Попутный ветер цен на сырьевые товары сделал некоторые опасения по поводу пополняемости баланса менее актуальными, и поэтому Wells Fargo повышает рейтинг до Избыточного веса.

▪️Marathon Oil (#MRO),

▪️Range Resources (#RRC)

▪️Earthstone Energy (#ESTE)

Компании Marathon, ▪️SM Energy (NYSE: SM), Range Resources и Earthstone Energy, имеют более высокая бету, поэтому для тех, кто ищет «качественную нефть», банк указывает на

▪️Diamondback Energy (#FANG),

▪️Cimarex (#XEC)

▪️Bonanza Creek Energy (#BCEI).

А вот

▪️ Berry (#BRY)

он понижает рейтинг до Underweight - где у него уже есть такие компании, как

▪️Centennial Resource Development (#CDEV),

▪️Laredo Petroleum (#LPI),

▪️Callon Petroleum (#CPE),

▪️Antero Resources (#AR).

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #Wells_Fargo #Financials #Tech

Акции обработки транзакций и финансовых технологий заканчивают год, со средней доходностью сектора немного опережающей индекс S&P 500 (пока), но этому способствует лишь горстка компаний. Их медианная доходность отстает от S&P 500 на 6% с начала года.

Аналитик Wells Fargo Тимоти Вилли считает, что рост прибыли на акцию в этом секторе существенно вернется в норму в 2021 году, с улучшением восстановления экономики в сочетании с экономией средств, реализованной в 2020 году.

Он советует в следующем году быть «немного более избирательным» и отдает предпочтение финтеху чуть больше, чем обработке транзакций.

Проприетарные сетевые эффекты должны более четко проявиться в будущем и создать новые возможности для получения дохода для таких имен, как

▪️Square (#SQ),

▪️PayPal (#PYPL),

▪️Shopify (#SHOP),

▪️Bill.com (#BILL);

Омниканальная коммерция меняет конкурентную картину, особенно по мере того, как «местные игроки электронной коммерции начинают выходить в магазины со своими возможностями обработки платежей и потребительскими кошельками»;

Интегрированные платежи набирают обороты и на международной арене благодаря таким именам, как

▪️Global Payments (#GPN),

▪️EVO Payments (#EVOP)

▪️FIS (#FIS),

экспортируя успешные модели из США;

Финтех-компании расширяют предложения финансовых продуктов, особенно для малого и среднего бизнеса, но также расширяют продукты для потребителей;

Электронные кошельки неплохо укрепляются за счет «более надежной функциональности и улучшением коммерческого опыта»;

(Но есть вероятность что регулирующие органы могут обратить больше внимание на всю эту деятельность, особенно когда фирмы выпускают больше продуктов, похожих на банковские.)

Вилли оценивает средний рост выручки группы в 17% в 2021 году по сравнению со средним ростом примерно на 3% в 2020 году.

Что касается роста доходов, сравнение, вероятно, останется менее успешном в первом квартале, но темпы роста должны ускориться во втором-четвертом квартале, поскольку более низкие процентные ставки улучшают перспективы потребительских расходов и доходов бизнеса.

Более слабый доллар также создает почву для некоторых попутных ветров в следующем году.

«Мы будем искать компании, которые возобновят обратные выкупы также ожидаем роста M&A по мере консолидации отраслей финансовых технологий и обработки транзакций», - Тимоти Вилли

«Объединяя все это вместе, мы считаем, что в целом группа все еще может превзойти рынок в целом».

Поскольку акцент больше смещается на оценки по сравнению с предыдущими годами, предпочтительные имена по мнению Wells Fargo остаются

▪️FIS (#FIS)

▪️Fiserv (#FISV),

▪️Global (#GPN)

▪️NCR (#NCR)

"Они открывают перспективы расширения оценок в сочетании с возобновлением роста EPS, при условиях восстановлении экономики " - говорит Вилли

@dovolnii

@dcp_private_bot 🧊premium

Акции обработки транзакций и финансовых технологий заканчивают год, со средней доходностью сектора немного опережающей индекс S&P 500 (пока), но этому способствует лишь горстка компаний. Их медианная доходность отстает от S&P 500 на 6% с начала года.

Аналитик Wells Fargo Тимоти Вилли считает, что рост прибыли на акцию в этом секторе существенно вернется в норму в 2021 году, с улучшением восстановления экономики в сочетании с экономией средств, реализованной в 2020 году.

Он советует в следующем году быть «немного более избирательным» и отдает предпочтение финтеху чуть больше, чем обработке транзакций.

Проприетарные сетевые эффекты должны более четко проявиться в будущем и создать новые возможности для получения дохода для таких имен, как

▪️Square (#SQ),

▪️PayPal (#PYPL),

▪️Shopify (#SHOP),

▪️Bill.com (#BILL);

Омниканальная коммерция меняет конкурентную картину, особенно по мере того, как «местные игроки электронной коммерции начинают выходить в магазины со своими возможностями обработки платежей и потребительскими кошельками»;

Интегрированные платежи набирают обороты и на международной арене благодаря таким именам, как

▪️Global Payments (#GPN),

▪️EVO Payments (#EVOP)

▪️FIS (#FIS),

экспортируя успешные модели из США;

Финтех-компании расширяют предложения финансовых продуктов, особенно для малого и среднего бизнеса, но также расширяют продукты для потребителей;

Электронные кошельки неплохо укрепляются за счет «более надежной функциональности и улучшением коммерческого опыта»;

(Но есть вероятность что регулирующие органы могут обратить больше внимание на всю эту деятельность, особенно когда фирмы выпускают больше продуктов, похожих на банковские.)

Вилли оценивает средний рост выручки группы в 17% в 2021 году по сравнению со средним ростом примерно на 3% в 2020 году.

Что касается роста доходов, сравнение, вероятно, останется менее успешном в первом квартале, но темпы роста должны ускориться во втором-четвертом квартале, поскольку более низкие процентные ставки улучшают перспективы потребительских расходов и доходов бизнеса.

Более слабый доллар также создает почву для некоторых попутных ветров в следующем году.

«Мы будем искать компании, которые возобновят обратные выкупы также ожидаем роста M&A по мере консолидации отраслей финансовых технологий и обработки транзакций», - Тимоти Вилли

«Объединяя все это вместе, мы считаем, что в целом группа все еще может превзойти рынок в целом».

Поскольку акцент больше смещается на оценки по сравнению с предыдущими годами, предпочтительные имена по мнению Wells Fargo остаются

▪️FIS (#FIS)

▪️Fiserv (#FISV),

▪️Global (#GPN)

▪️NCR (#NCR)

"Они открывают перспективы расширения оценок в сочетании с возобновлением роста EPS, при условиях восстановлении экономики " - говорит Вилли

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Ставки #Wells_Fargo #Financials

💠Взгляд на банки со средней капитализацией в преддверии развития нынешнего года заставляет Wells Fargo надеяться на стабильную прибыльность на фоне увеличения объема резервов в 2021 году.

Банки «доказали достаточность капитала, и более широкие отраслевые стандарты кредитования резко улучшились по сравнению с GFC», - говорится в сообщении.

Улучшение кредитования, вероятно, укажет на высвобождение резервов до 2022 финансового года, считает Wells Fargo, но банки по-прежнему будут иметь дело с низкими ставками и «мрачным» ростом кредитов.

«Мы ожидаем, что негативная картина выручки окажет давление на прибыльность», - заявляет Wells Fargo, ожидая, что ее группа покрытия принесет 11,2% прибыли на осязаемый обыкновенный капитал в 2022 финансовом году по сравнению с 15,6% в 2018 году.

И хотя в 2017-2020 годах годовой рост выручки группы выражался двузначными цифрами, ее ожидания на 2021 и 2022 годы «гораздо более сдержанны» и составят -0,3% и + 4,1%.

Но есть «несколько двигателей роста, которые все еще находятся в зачаточном состоянии», его лучший выбор-

▪️Signature Bank (#SBNY).

Он считает, что банк станет следующим, кто присоединится к избранному клубу «2x TBV», немногие банки торгуются с удвоенной балансовой стоимостью. Это означает, что потенциал роста составляет 50%.

Также в клубе 2x TBV:

▪️First Republic Bank (#FRC),

▪️SVB (#SVB)

▪️Financial Group (#SIVB),

▪️Western Alliance (#WAL).

Хотя акции #SBNY подскочили на 65% с недавних минимумов, они все еще находятся на «скромных» 145% от TBV, отмечает Wells Fargo, и это должно стать большим выигрышем.

🎯Его целевая цена - 200 долларов.

Между тем, он также повышает вес

▪️BOK Financial (#BOKF)

до избыточного, поскольку он владеет «дисконтированными франшизами, которые либо приносят большие дивиденды, либо обладают рычагами прибыльности и роста, которых нет у других». BOKF торгуется с почти 20% -ным дисконтом к группе, и он может извлечь выгоду из «более четких перспектив высвобождения резервов и привлекательного потока доходов от комиссионных, чтобы помочь компенсировать давление на чистую прибыль, а также возможность значительного возврата капитала за счет обратного выкупа ».

🎯Банк повышает целевой показатель на BOKF до 80 долларов, что предполагает потенциал роста на 15%.

И он также обновляет

▪️PacWest Bancorp (#PACW) до Overweight. Он неизменно входит в число самых прибыльных банков в отрасли, но его сдерживает корректировка рисков.

Wells Fargo ожидает, что к 2022 году он станет вторым по прибыльности банком по охвату, поэтому «текущая оценка со скидкой в 11% выглядит хорошей отправной точкой.»

🎯цель повышается до 29 долларов, что предполагает потенциал роста на 13%.

@dovolnii

@dcp_private_bot 🧊premium

💠Взгляд на банки со средней капитализацией в преддверии развития нынешнего года заставляет Wells Fargo надеяться на стабильную прибыльность на фоне увеличения объема резервов в 2021 году.

Банки «доказали достаточность капитала, и более широкие отраслевые стандарты кредитования резко улучшились по сравнению с GFC», - говорится в сообщении.

Улучшение кредитования, вероятно, укажет на высвобождение резервов до 2022 финансового года, считает Wells Fargo, но банки по-прежнему будут иметь дело с низкими ставками и «мрачным» ростом кредитов.

«Мы ожидаем, что негативная картина выручки окажет давление на прибыльность», - заявляет Wells Fargo, ожидая, что ее группа покрытия принесет 11,2% прибыли на осязаемый обыкновенный капитал в 2022 финансовом году по сравнению с 15,6% в 2018 году.

И хотя в 2017-2020 годах годовой рост выручки группы выражался двузначными цифрами, ее ожидания на 2021 и 2022 годы «гораздо более сдержанны» и составят -0,3% и + 4,1%.

Но есть «несколько двигателей роста, которые все еще находятся в зачаточном состоянии», его лучший выбор-

▪️Signature Bank (#SBNY).

Он считает, что банк станет следующим, кто присоединится к избранному клубу «2x TBV», немногие банки торгуются с удвоенной балансовой стоимостью. Это означает, что потенциал роста составляет 50%.

Также в клубе 2x TBV:

▪️First Republic Bank (#FRC),

▪️SVB (#SVB)

▪️Financial Group (#SIVB),

▪️Western Alliance (#WAL).

Хотя акции #SBNY подскочили на 65% с недавних минимумов, они все еще находятся на «скромных» 145% от TBV, отмечает Wells Fargo, и это должно стать большим выигрышем.

🎯Его целевая цена - 200 долларов.

Между тем, он также повышает вес

▪️BOK Financial (#BOKF)

до избыточного, поскольку он владеет «дисконтированными франшизами, которые либо приносят большие дивиденды, либо обладают рычагами прибыльности и роста, которых нет у других». BOKF торгуется с почти 20% -ным дисконтом к группе, и он может извлечь выгоду из «более четких перспектив высвобождения резервов и привлекательного потока доходов от комиссионных, чтобы помочь компенсировать давление на чистую прибыль, а также возможность значительного возврата капитала за счет обратного выкупа ».

🎯Банк повышает целевой показатель на BOKF до 80 долларов, что предполагает потенциал роста на 15%.

И он также обновляет

▪️PacWest Bancorp (#PACW) до Overweight. Он неизменно входит в число самых прибыльных банков в отрасли, но его сдерживает корректировка рисков.

Wells Fargo ожидает, что к 2022 году он станет вторым по прибыльности банком по охвату, поэтому «текущая оценка со скидкой в 11% выглядит хорошей отправной точкой.»

🎯цель повышается до 29 долларов, что предполагает потенциал роста на 13%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Прогнозы #Wells_Fargo #Financials #Energy #Consumer

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

💠 Wells Fargo представляет новые прогнозы и предлагает инвесторам перейти в циклические сектора из защитных.

Он повышает свой взгляд на сектор Financials(#XLF) и Industrials (#XLI) до «Favorable» (Благоприятно), а Энергетику (#XLE) до Neutral (Нейтрально) с Most Unfavorable (Наиболее или самого неблагоприятного).

Сектора Utilities (#XLU) и Consumer Staples (#XLP) получили снижение до Unfavorable (Неблагоприятного) значения с Neutral.

Что касается финансовых показателей, Wells Fargo заявляет, что, хотя «процентные ставки остаются низкими, мы ожидаем повышения ставок по кредитам и улучшению маржинальности».

Резервы на потери по ссудам достигли рекордных значений в 2020 году, поскольку банки готовились к резкому увеличению количества дефолтов. «Поскольку восстановление экономики идет полным ходом, выпуск этих резервов должен повысить прибыль в 2021 году - ожидается, что она вырастет на 17% ».

Что касается промышленных предприятий, Wells Fargo считает, что «в 2021 году она может превзойти показатели, учитывая улучшение новых заказов, настроения в производственном секторе и большую вероятность увеличения капитальных затрат».

Что касается энергетики, Wells Fargo заявила, что, по ее мнению, "будущее энергетических запасов менее мрачно, чем было в последние 12-18 месяцев. Снижение добычи, объявленное Саудовской Аравией, способствует устойчивости роста цен на нефть, а пандемия ускорила очистку компаний, занимающихся разведкой и добычей (E&P), которые пострадали от снижения доходов и ухудшения балансовых отчетов».

Среди ведущих холдингов в секторах Wells Fargo из заметных обновлений по показателям получают :

в Financials

▪️Berkshire Hathaway (#BRK.B) на 13,6%,

▪️JPMorgan Chase (#JPM) на 11,7%

▪️Bank of America (#BAC) на 7%.

В Industrials

▪️ Honeywell (#HON) занимает первое место с 5,6%, за ним следуют

▪️Union Pacific (#UNP) с увеличением на 5,3% и

▪️UPS (#UPS) с 4,5%.

в Energy

▪️ Exxon Mobil (#XOM) занимает первое место с 23%,

▪️Chevron (#CVX) второе место с 22,4%,

▪️Phillips 66 (#PSX) с долей увеличения на 4,4%.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Инвестидеи #Wells_Fargo #Jefferies #Piper_Sandler #Gracell

Акции ▪️Gracell Biotechnologies (#GRCL) упали примерно на 3,0% за последние две недели, а за вчерашний день акции компании подскочили на 22,1% после того, как аналитики Уолл-стрит оценили акции компании с рядом рейтингов «покупать», поскольку период затишья IPO компании заканчивается.

Gracell Biotechnologies дебютировал в Wells Fargo сразу рекомендацией overweight.

🎯PT установлен на уровне $ 33, что на ~ 30% выше предыдущего уровня закрытия.

Аналитик называет новую платформу CAR-T Gracell «высокодифференцированной» с «ощутимо и потенциально лучшей в своем классе терапевтических CAR-T».

Компания Jefferies присвоила компании рейтинг new buy и оценила 🎯в 30 канадских долларов.

Piper Sandler начала покрытие с рекомендации overweight.

🎯PT установлен на уровне 40 долларов, что на 60% выше предыдущей цены.

Ведущий актив компании GC027 достиг нескольких полных ответов при рецидивирующем или резистентном Т-клеточном остром лимфобластном лейкозе в рамках продолжающегося исследования фазы 1 в Китае, инициированного исследователем.

В прошлом месяце Национальное управление медицинских продуктов Китая подписало заявку Gracell на исследование аутологичного кандидата на продукт CAR-T, GC019F, у пациентов с рецидивирующим или рефрактерным взрослым B-клеточным острым лимфобластным лейкозом.

@dovolnii

@dcp_private_bot 🧊premium

Акции ▪️Gracell Biotechnologies (#GRCL) упали примерно на 3,0% за последние две недели, а за вчерашний день акции компании подскочили на 22,1% после того, как аналитики Уолл-стрит оценили акции компании с рядом рейтингов «покупать», поскольку период затишья IPO компании заканчивается.

Gracell Biotechnologies дебютировал в Wells Fargo сразу рекомендацией overweight.

🎯PT установлен на уровне $ 33, что на ~ 30% выше предыдущего уровня закрытия.

Аналитик называет новую платформу CAR-T Gracell «высокодифференцированной» с «ощутимо и потенциально лучшей в своем классе терапевтических CAR-T».

Компания Jefferies присвоила компании рейтинг new buy и оценила 🎯в 30 канадских долларов.

Piper Sandler начала покрытие с рекомендации overweight.

🎯PT установлен на уровне 40 долларов, что на 60% выше предыдущей цены.

Ведущий актив компании GC027 достиг нескольких полных ответов при рецидивирующем или резистентном Т-клеточном остром лимфобластном лейкозе в рамках продолжающегося исследования фазы 1 в Китае, инициированного исследователем.

В прошлом месяце Национальное управление медицинских продуктов Китая подписало заявку Gracell на исследование аутологичного кандидата на продукт CAR-T, GC019F, у пациентов с рецидивирующим или рефрактерным взрослым B-клеточным острым лимфобластным лейкозом.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Обзор #Wells_Fargo #Baird #REIT

💠 Wells Fargo и Baird представили свои взгляды на некоторые отрасли REIT и выделили победителей и проигравших.

🔹Wells Fargo о аренде завязанном на туристах и медицине

После зимы (это как правило, низкий спрос) банк ожидает возобновления роста спроса на туристическое жилье и временное увеличение делового спроса, поскольку процент населения США, получившего вакцинацию от COVID-19 увеличивается (уже привито примерно более 11% населения США)

Имена REIT с наибольшим взвешенным воздействием от вакцинированного населения, по словам банка:

▪️Pebblebrook Hotel Trust (#PEB),

▪️Xenia Hotel & Resorts (#XHR) и

▪️RLJ Lodging Trust (#RLJ).

Также в долгосрочной перспективе при достижении коллективного иммунитета и судя по уже растущей динамике, он выделяет :

▪️Ryman Hospitality Properties (#RHP),

▪️Hersha Hospitality Trust (#HT),

▪️Sunstone Hotel Investors (#SHO),

▪️Ashford Hospitality Trust (#AHT).

🔹Baird же оценил дома престарелых

По словам Baird, фундаментальные показатели жилищного строительства для престарелых, вероятно, останутся «отрицательными (и неустойчивыми)» в ближайшем будущем, но со временем спрос восстановится .

И в преддверии отчета о прибылях эти краткосрочные опасения вынуждают его снизить некоторые оценки для трех крупнейших портфельных компаний, управляющих жилищным фондом, -

▪️Healthpeak Properties (#PEAK),

▪️Ventas (#VTR) и

▪️Welltower (#WELL).

Компания сообщает, что с середины четвертого квартала из-за COVID-19 уровень загрузки начал снижаться, и эта слабость сохраняется до сих пор.

Но в отчетах о прибылях и убытках он будет искать данные воздействия вакцинации.

По словам Baird, долгосрочную позитивную динамику поддерживают долговые рынки, продолжающие поддерживать REIT, ориентированную на жилье для престарелых.

Пока долгосрочная картина спроса и предложения является «благоприятной», - заявляет компания.

Наряду со снижением оценок, он сокращает и целевые цены на :

🎯Welltower до 67 долларов, но по-прежнему оценивает, как Outperform.

🎯Healthpeak, целевая цена которой составляет 32 доллара, также Outperform.

🎯Ventas, получает Neutral. Его целевая цена - 49 долларов.

@dovolnii

@dcp_private_bot 🧊premium

💠 Wells Fargo и Baird представили свои взгляды на некоторые отрасли REIT и выделили победителей и проигравших.

🔹Wells Fargo о аренде завязанном на туристах и медицине

После зимы (это как правило, низкий спрос) банк ожидает возобновления роста спроса на туристическое жилье и временное увеличение делового спроса, поскольку процент населения США, получившего вакцинацию от COVID-19 увеличивается (уже привито примерно более 11% населения США)

Имена REIT с наибольшим взвешенным воздействием от вакцинированного населения, по словам банка:

▪️Pebblebrook Hotel Trust (#PEB),

▪️Xenia Hotel & Resorts (#XHR) и

▪️RLJ Lodging Trust (#RLJ).

Также в долгосрочной перспективе при достижении коллективного иммунитета и судя по уже растущей динамике, он выделяет :

▪️Ryman Hospitality Properties (#RHP),

▪️Hersha Hospitality Trust (#HT),

▪️Sunstone Hotel Investors (#SHO),

▪️Ashford Hospitality Trust (#AHT).

🔹Baird же оценил дома престарелых

По словам Baird, фундаментальные показатели жилищного строительства для престарелых, вероятно, останутся «отрицательными (и неустойчивыми)» в ближайшем будущем, но со временем спрос восстановится .

И в преддверии отчета о прибылях эти краткосрочные опасения вынуждают его снизить некоторые оценки для трех крупнейших портфельных компаний, управляющих жилищным фондом, -

▪️Healthpeak Properties (#PEAK),

▪️Ventas (#VTR) и

▪️Welltower (#WELL).

Компания сообщает, что с середины четвертого квартала из-за COVID-19 уровень загрузки начал снижаться, и эта слабость сохраняется до сих пор.

Но в отчетах о прибылях и убытках он будет искать данные воздействия вакцинации.

По словам Baird, долгосрочную позитивную динамику поддерживают долговые рынки, продолжающие поддерживать REIT, ориентированную на жилье для престарелых.

Пока долгосрочная картина спроса и предложения является «благоприятной», - заявляет компания.

Наряду со снижением оценок, он сокращает и целевые цены на :

🎯Welltower до 67 долларов, но по-прежнему оценивает, как Outperform.

🎯Healthpeak, целевая цена которой составляет 32 доллара, также Outperform.

🎯Ventas, получает Neutral. Его целевая цена - 49 долларов.

@dovolnii

@dcp_private_bot 🧊premium

{kind=link}

#Мнение #Wells_Fargo #Consumer

💠 Wells Fargo говорит, что никогда не видел, чтобы потребители выходили из рецессии так сильно, как сейчас.

«Мы повышаем рейтинг отраслевой группы потребительских услуг с нейтрального до избыточного на основании:

1️⃣сильных краткосрочных перспектив личных потребительских расходов, которые должны стимулировать резкое восстановление EPS;

2️⃣ Высокой постковидной волатильности и влияние на продажи в Китае

3️⃣Технических показателей перепроданности (относительное отставание) ".

Wells Fargo говорит, что с распространением вакцинации и более теплой погодой ожидается, что рестораны, отели и казино получат выгоду от значительного отложенного спроса в течение следующих шести-двенадцати месяцев.

Фирма также опирается на торговлю с Китаем, отдавая предпочтение компаниям с большой капитализацией в сфере потребительских услуг, таких как

▪️Las Vegas Sands (#LVS),

▪️MGM Resorts (#MGM),

▪️Wynn Resorts (#WYNN) и

▪️Starbucks (#SBUX).

Wells Fargo публикует свой список , рейтинга Overweight :

▪️McDonalds (#MCD),

▪️Starbucks (#SBUX)

▪️Chipotle (#CMG),

▪️Yum Brands (#YUM),

▪️Darden (#DRI) и

▪️Marriott (#MAR)

Который в совокупности составляет 75% рыночной капитализации в индексе S&P500 Consumer Services Index.

🧊SPDR S&P Retail ETF (#XRT) в последнее время уже опережает индекс S&P 500.

DCP🧊premium - @dcp_private_bot

💠 Wells Fargo говорит, что никогда не видел, чтобы потребители выходили из рецессии так сильно, как сейчас.

«Мы повышаем рейтинг отраслевой группы потребительских услуг с нейтрального до избыточного на основании:

1️⃣сильных краткосрочных перспектив личных потребительских расходов, которые должны стимулировать резкое восстановление EPS;

2️⃣ Высокой постковидной волатильности и влияние на продажи в Китае

3️⃣Технических показателей перепроданности (относительное отставание) ".

Wells Fargo говорит, что с распространением вакцинации и более теплой погодой ожидается, что рестораны, отели и казино получат выгоду от значительного отложенного спроса в течение следующих шести-двенадцати месяцев.

Фирма также опирается на торговлю с Китаем, отдавая предпочтение компаниям с большой капитализацией в сфере потребительских услуг, таких как

▪️Las Vegas Sands (#LVS),

▪️MGM Resorts (#MGM),

▪️Wynn Resorts (#WYNN) и

▪️Starbucks (#SBUX).

Wells Fargo публикует свой список , рейтинга Overweight :

▪️McDonalds (#MCD),

▪️Starbucks (#SBUX)

▪️Chipotle (#CMG),

▪️Yum Brands (#YUM),

▪️Darden (#DRI) и

▪️Marriott (#MAR)

Который в совокупности составляет 75% рыночной капитализации в индексе S&P500 Consumer Services Index.

🧊SPDR S&P Retail ETF (#XRT) в последнее время уже опережает индекс S&P 500.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Инвестидеи #Wells_Fargo #Tech

💠 В новой заметке Wells Fargo говорится, что сокращение по мультипликаторам акций сектора программного обеспечения была неизбежной, но даже в этом случае темпы падения преувеличены.

Аналитик Майкл Туррин пишет, что в последнее время акции с высокими темпами роста и отличными продажами приняли на себя основную тяжесть спада. Группа его покрытия сейчас на 25% ниже своих предыдущих максимумов, снизившись примерно на 20% всего за последние три недели.

Фирма приводит ключевые примеры: ▪️DocuSign (#DOCU), ▪️ZoomInfo (#ZI), ▪️RingCentral (#RNG) и ▪️Anaplan (#PLAN) примерно на 30% ниже пиков.

Некоторая степень волатильности была ожидаема, пишет банк, «но темпы этого спада очень заметны»: мультипликаторы EV/sales упали почти на 30% с 9 февраля - до 26x с 35x.

На фоне этой нестабильности Wells Fargo сосредоточились на фундаментальных принципах, которые все ещё продолжают господствовать, и предполагать, что уровни нынешних оценок заслуживают премии даже в сравнении с историческими уровнями.

Частично это связано с тем, что «мы наблюдаем самый быстрый рост в истории программного обеспечения»: с 2010 по 2015 год рост выручки на 30% считался чрезмерным по сравнению со средним показателем около 20%. Но теперь и 30% становятся «новой нормой», и даже появляется клуб 40%+.

Wells Fargo ожидает, что недавний всплеск активности по слияниям и поглощениям сохранится в этом году, и некоторые сегменты рынка, такие как бэк-офис, увидят более широкое восстановление во втором полугодии по мере ослабления ограничений.

По словам Wells Fargo, инициативы по цифровой трансформации набирают обороты на фоне обновления рынка устаревших инструментов и процессов.

Сейчас на фоне волатильности компания видит отличную возможность входа в 4 имени из покрытого сектора.

В▪️Intuit (#INTU)

у которого есть потенциал роста во всех основных сегментах, учитывая доминирующее положение на рынке, налоговый сезон в полном разгаре и восстановление малого бизнеса.

В▪️HubSpot (#HUBS)

акции которого упали до уровней четвертого квартала, несмотря на появление «более яркого HubSpot» с улучшенным набором продуктов и улучшенным выходом на рынок.

▪️Ceridian HCM Holding (#CDAY) который настроен на восстановление во втором полугодии, поскольку «макроэкономические встречные ветры смещаются в сторону попутных ветров, и появлением новых возможностей Dayforce Wallet (оплата по требованию).»

И ▪️Anaplan (#PLAN), который предлагает благоприятный риск / прибыль после вышеупомянутого 30% -ного падения с максимумов. Текущие мультипликаторы являются одними из самых низких по отношению к быстрорастущему программному обеспечению, отмечает Wells Fargo.

DCP🧊premium - @dcp_private_bot

💠 В новой заметке Wells Fargo говорится, что сокращение по мультипликаторам акций сектора программного обеспечения была неизбежной, но даже в этом случае темпы падения преувеличены.

Аналитик Майкл Туррин пишет, что в последнее время акции с высокими темпами роста и отличными продажами приняли на себя основную тяжесть спада. Группа его покрытия сейчас на 25% ниже своих предыдущих максимумов, снизившись примерно на 20% всего за последние три недели.

Фирма приводит ключевые примеры: ▪️DocuSign (#DOCU), ▪️ZoomInfo (#ZI), ▪️RingCentral (#RNG) и ▪️Anaplan (#PLAN) примерно на 30% ниже пиков.

Некоторая степень волатильности была ожидаема, пишет банк, «но темпы этого спада очень заметны»: мультипликаторы EV/sales упали почти на 30% с 9 февраля - до 26x с 35x.

На фоне этой нестабильности Wells Fargo сосредоточились на фундаментальных принципах, которые все ещё продолжают господствовать, и предполагать, что уровни нынешних оценок заслуживают премии даже в сравнении с историческими уровнями.

Частично это связано с тем, что «мы наблюдаем самый быстрый рост в истории программного обеспечения»: с 2010 по 2015 год рост выручки на 30% считался чрезмерным по сравнению со средним показателем около 20%. Но теперь и 30% становятся «новой нормой», и даже появляется клуб 40%+.

Wells Fargo ожидает, что недавний всплеск активности по слияниям и поглощениям сохранится в этом году, и некоторые сегменты рынка, такие как бэк-офис, увидят более широкое восстановление во втором полугодии по мере ослабления ограничений.

По словам Wells Fargo, инициативы по цифровой трансформации набирают обороты на фоне обновления рынка устаревших инструментов и процессов.

Сейчас на фоне волатильности компания видит отличную возможность входа в 4 имени из покрытого сектора.

В▪️Intuit (#INTU)

у которого есть потенциал роста во всех основных сегментах, учитывая доминирующее положение на рынке, налоговый сезон в полном разгаре и восстановление малого бизнеса.

В▪️HubSpot (#HUBS)

акции которого упали до уровней четвертого квартала, несмотря на появление «более яркого HubSpot» с улучшенным набором продуктов и улучшенным выходом на рынок.

▪️Ceridian HCM Holding (#CDAY) который настроен на восстановление во втором полугодии, поскольку «макроэкономические встречные ветры смещаются в сторону попутных ветров, и появлением новых возможностей Dayforce Wallet (оплата по требованию).»

И ▪️Anaplan (#PLAN), который предлагает благоприятный риск / прибыль после вышеупомянутого 30% -ного падения с максимумов. Текущие мультипликаторы являются одними из самых низких по отношению к быстрорастущему программному обеспечению, отмечает Wells Fargo.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Прогнозы #Wells_Fargo #Financials

💠 «Стимулирующие платежи поступают на банковские счета» - это новости, которые должны немедленно отразиться в областях потребительского кредитования, сообщает Wells Fargo.

«Чистое увеличение списаний, прогнозируемое по потребительским кредитам, перешло от ожидаемого пика к резкому скачку и теперь не будет рассматриваться в 2021 году», - говорится в сообщении, - что дает больше уверенности в уже крупных разгрузках во втором квартале.

С ожиданием более высокого уровня кредитования и более высоких ставок Wells Fargo повышает оценку EPS по охватываемой группе на 20-30%.

«Легкие деньги» остаются «конструктивными» для эмитентов карт.

«Мы все больше склоняемся к ▪️American Express (#AXP) из-за отложенного спроса по T&E-картам (*Сегмент карт для оплаты услуг, связанных с деловыми поездками, туризмом и развлечениями) - говорится в сообщении компании, занимающей ведущее место в рейтинге эмитентов карт.

Недавнее обновление Visa показало, что расходы на поездки в США в феврале по сравнению с 2019 годом увеличились на 5 пунктов, а количество авиаперелетов ускоряется вместе с прогрессом распространения вакцинирования.

И, несмотря на то, что акции сектора находятся на рекордно высоких уровнях, он видит ещё больше возможностей для роста, если учесть более высокую балансовую стоимость от выпуска резервов.

После American Express второе место его списка занимает

▪️Capital One (#COF),

🎯где сохранил целевую цену, повышенную на прошлой неделе, до уровня 143 долларов.

Следующая пара эмитентов с новыми повышенными оценками:

▪️Synchrony Financial (#SYF)

🎯Цель повышена до 48 долларов с 41 доллара, что теперь предполагает потенциал роста на 12%;

и▪️ Discover (#DFS)

🎯Тут новая целевая пришлась на 111 долларов с прежней 105 долларов, что предполагает потенциал роста на 10,2%.

DCP🧊premium - @dcp_private_bot

💠 «Стимулирующие платежи поступают на банковские счета» - это новости, которые должны немедленно отразиться в областях потребительского кредитования, сообщает Wells Fargo.

«Чистое увеличение списаний, прогнозируемое по потребительским кредитам, перешло от ожидаемого пика к резкому скачку и теперь не будет рассматриваться в 2021 году», - говорится в сообщении, - что дает больше уверенности в уже крупных разгрузках во втором квартале.

С ожиданием более высокого уровня кредитования и более высоких ставок Wells Fargo повышает оценку EPS по охватываемой группе на 20-30%.

«Легкие деньги» остаются «конструктивными» для эмитентов карт.

«Мы все больше склоняемся к ▪️American Express (#AXP) из-за отложенного спроса по T&E-картам (*Сегмент карт для оплаты услуг, связанных с деловыми поездками, туризмом и развлечениями) - говорится в сообщении компании, занимающей ведущее место в рейтинге эмитентов карт.

Недавнее обновление Visa показало, что расходы на поездки в США в феврале по сравнению с 2019 годом увеличились на 5 пунктов, а количество авиаперелетов ускоряется вместе с прогрессом распространения вакцинирования.

И, несмотря на то, что акции сектора находятся на рекордно высоких уровнях, он видит ещё больше возможностей для роста, если учесть более высокую балансовую стоимость от выпуска резервов.

После American Express второе место его списка занимает

▪️Capital One (#COF),

🎯где сохранил целевую цену, повышенную на прошлой неделе, до уровня 143 долларов.

Следующая пара эмитентов с новыми повышенными оценками:

▪️Synchrony Financial (#SYF)

🎯Цель повышена до 48 долларов с 41 доллара, что теперь предполагает потенциал роста на 12%;

и▪️ Discover (#DFS)

🎯Тут новая целевая пришлась на 111 долларов с прежней 105 долларов, что предполагает потенциал роста на 10,2%.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Инвестидеи #Wells_Fargo #PING

▪️Ping Identity Holding (#PING)

Специализируется на управлении идентификационной информацией. Компания предлагает ряд продуктов, которые позволяют клиентам контролировать доступ к сетям и базам данных. Хотя Ping Identity существует уже почти 20 лет, публичной компанией она стала только полтора года назад.

В последнем квартальном отчете компании за 4К20 Ping сообщил о смешанных результатах, сразу после этого акции компании упали на 20%. Чистая прибыль на акцию составила 4 цента на акцию. Выручка от выручки, составившая 63,2 млн долларов, снизилась на 7% по сравнению с аналогичным периодом прошлого года, но последовательно выросла на 5,5% и стала второй по величине квартальной выручкой компании с момента выхода на биржу. За полный год общая выручка составила 243,6 млн долларов США, что обусловлено увеличением ARR на 15% по сравнению с аналогичным периодом прошлого года. Компания сообщила об увеличении числа клиентов на 34% с более чем в 1 миллион долларов, что является значительным приростом по важному показателю.

Обсуждая акции Wells Fargo, аналитик Филип Уинслоу был особенно впечатлен ростом ARR.

«Ping отчитался о хороших результатах за 4 квартал, показатель ARR превзошел ожидания, что было обусловлено продолжающимся внедрением решений SaaS. Компания испытывает постоянные признаки отложенного спроса по мере того, как клиенты постепенно возвращаются в проекты, ранее приостановленные из-за бюджетного давления, связанного с COVID, предприятия модернизируют устаревшие системы, недостатки которых были выявлены за прошлый год."

🎯 Wells Fargo оценивает #PING как Оverweight с целевой ценой в $40, что указывает на потенциал роста в 76%.

DCP🧊premium - @dcp_private_bot

▪️Ping Identity Holding (#PING)

Специализируется на управлении идентификационной информацией. Компания предлагает ряд продуктов, которые позволяют клиентам контролировать доступ к сетям и базам данных. Хотя Ping Identity существует уже почти 20 лет, публичной компанией она стала только полтора года назад.

В последнем квартальном отчете компании за 4К20 Ping сообщил о смешанных результатах, сразу после этого акции компании упали на 20%. Чистая прибыль на акцию составила 4 цента на акцию. Выручка от выручки, составившая 63,2 млн долларов, снизилась на 7% по сравнению с аналогичным периодом прошлого года, но последовательно выросла на 5,5% и стала второй по величине квартальной выручкой компании с момента выхода на биржу. За полный год общая выручка составила 243,6 млн долларов США, что обусловлено увеличением ARR на 15% по сравнению с аналогичным периодом прошлого года. Компания сообщила об увеличении числа клиентов на 34% с более чем в 1 миллион долларов, что является значительным приростом по важному показателю.

Обсуждая акции Wells Fargo, аналитик Филип Уинслоу был особенно впечатлен ростом ARR.

«Ping отчитался о хороших результатах за 4 квартал, показатель ARR превзошел ожидания, что было обусловлено продолжающимся внедрением решений SaaS. Компания испытывает постоянные признаки отложенного спроса по мере того, как клиенты постепенно возвращаются в проекты, ранее приостановленные из-за бюджетного давления, связанного с COVID, предприятия модернизируют устаревшие системы, недостатки которых были выявлены за прошлый год."

🎯 Wells Fargo оценивает #PING как Оverweight с целевой ценой в $40, что указывает на потенциал роста в 76%.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Исследования #Wells_Fargo #Consumer

💠Wells Fargo провёл свой четвертый опрос потребителей, чтобы лучше понять форму восстановления в этом году в секторе розничной торговли, особенно с учетом существующих рекомендаций, указывающих на «неопределенность, консерватизм или и то, и другое».

Он стремился понять покупательское поведение, ожидаемые уровни расходов после пандемии и то, как расходы могут постоянно меняться между каналами, говорится в сообщении.

Выяснилось, что средний респондент совершал 32% покупок одежды / обуви в Интернете перед пандемией, а в прошлом году этот показатель вырос примерно до 50%.

Но он видит, что проникновение стабилизируется на уровне 37%, что означает всё равно высокий скачок, как только жизнь вернется в норму.

«Если применить это ускорение к данным Euromonitor (согласно отчетам о проникновении в онлайн-индустрии одежды / обуви в 2019 и 2020 годах 25% и 38% соответственно), можно предположить, что общие онлайн-продажи одежды / обуви достигнут примерно 30% в 2021 году», - говорится в сообщении банка.

Несмотря на то, что в 2020 году были популярны категории «Спорт» и «Домашний отдых», сейчас находятся в середине рейтинга покупок после пандемии; но они по-прежнему будут расти, хотя и на более умеренном уровне, предполагает Wells Fargo.

Что касается конкретных категорий, созревших для восстановления, респонденты чаще всего говорили, что вернутся к макияжу / красоте (40%), даже больше, чем к одежде для выходных (37%), - указывая на некоторый отложенный спрос там. И это особенно хорошо предвещает такие имена, как

▪️Ulta Beauty (#ULTA),

▪️Urban Outfitters (#URBN),

▪️Ralph Lauren (#RL) и

▪️The Gap (#GPS)

в освещении Wells Fargo.

В меньшей степени ожидается, что розничная торговля по сниженным ценам также получит некоторые огромные выгоды: для такой компании, как

▪️Burlington Stores (#BURL),

▪️Ross Stores (#ROST) и

▪️TJX (#TJX)

Наибольшее изменение среди потребителей до / после было замечено у респондентов, которые первоначально сказали: «Я покупаю в Интернете менее 10% одежды / обуви». Это означает, что те, кто совершал наименьшее количество покупок в Интернете, с наибольшей вероятностью имеет «постоянный сдвиг в поведении после пандемии», - говорит Wells Fargo

«Динамика пандемии, связанная с тем, чтобы оставаться дома, вынудила потребителей, которые ранее совершали ~ 0% покупок в Интернете, начать пользоваться электронной коммерцией и привыкнуть к ней, что привело к более вероятным необратимым изменениям их поведения», - говорится в сообщении.

DCP🧊premium - @dcp_private_bot

💠Wells Fargo провёл свой четвертый опрос потребителей, чтобы лучше понять форму восстановления в этом году в секторе розничной торговли, особенно с учетом существующих рекомендаций, указывающих на «неопределенность, консерватизм или и то, и другое».

Он стремился понять покупательское поведение, ожидаемые уровни расходов после пандемии и то, как расходы могут постоянно меняться между каналами, говорится в сообщении.

Выяснилось, что средний респондент совершал 32% покупок одежды / обуви в Интернете перед пандемией, а в прошлом году этот показатель вырос примерно до 50%.

Но он видит, что проникновение стабилизируется на уровне 37%, что означает всё равно высокий скачок, как только жизнь вернется в норму.

«Если применить это ускорение к данным Euromonitor (согласно отчетам о проникновении в онлайн-индустрии одежды / обуви в 2019 и 2020 годах 25% и 38% соответственно), можно предположить, что общие онлайн-продажи одежды / обуви достигнут примерно 30% в 2021 году», - говорится в сообщении банка.

Несмотря на то, что в 2020 году были популярны категории «Спорт» и «Домашний отдых», сейчас находятся в середине рейтинга покупок после пандемии; но они по-прежнему будут расти, хотя и на более умеренном уровне, предполагает Wells Fargo.

Что касается конкретных категорий, созревших для восстановления, респонденты чаще всего говорили, что вернутся к макияжу / красоте (40%), даже больше, чем к одежде для выходных (37%), - указывая на некоторый отложенный спрос там. И это особенно хорошо предвещает такие имена, как

▪️Ulta Beauty (#ULTA),

▪️Urban Outfitters (#URBN),

▪️Ralph Lauren (#RL) и

▪️The Gap (#GPS)

в освещении Wells Fargo.

В меньшей степени ожидается, что розничная торговля по сниженным ценам также получит некоторые огромные выгоды: для такой компании, как

▪️Burlington Stores (#BURL),

▪️Ross Stores (#ROST) и

▪️TJX (#TJX)

Наибольшее изменение среди потребителей до / после было замечено у респондентов, которые первоначально сказали: «Я покупаю в Интернете менее 10% одежды / обуви». Это означает, что те, кто совершал наименьшее количество покупок в Интернете, с наибольшей вероятностью имеет «постоянный сдвиг в поведении после пандемии», - говорит Wells Fargo

«Динамика пандемии, связанная с тем, чтобы оставаться дома, вынудила потребителей, которые ранее совершали ~ 0% покупок в Интернете, начать пользоваться электронной коммерцией и привыкнуть к ней, что привело к более вероятным необратимым изменениям их поведения», - говорится в сообщении.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Аналитика #Wells_Fargo #Healthcare

💠 Wells Fargo рассматривает вопрос о том, может ли тест Amazon COVID-19 нарушить работу клинических лабораторий.

Подразделение ▪️Amazon.com (#AMZN) на прошлой неделе получило одобрение от FDA по быстрому тесту на COVID-19, которое, по его словам, предназначено для своих сотрудников.

Не сразу стало ясно, собирается ли Amazon провести коммерческое развертывание своего теста RT-PCR в реальном времени, что может поставить его в прямую конкуренцию национальным лабораториям.

Но Wells Fargo говорит, что последствия разрешения на использование в чрезвычайных ситуациях «заслуживает рассмотрения, и Amazon».

В тесте Amazon используется набор для ПЦР BGI Genomics вместе с оборудованием от MGI Technologies (в прошлом году Amazon входила в четверку её крупнейших клиентов), ▪️Agilent (#A) и ▪️Thermo Fisher Scientific (#TMO).

Аналитики Wells Fargo говорит, что, хотя Amazon начинает с проверки сотрудников, она может в конечном итоге добавить стоимости в области тестирования непосредственно для потребителей, которая, как банк отмечает, является «небольшой, но растущей долей» в клинических исследованиях оцениваемый в более 80 млрд долларов.

Он отмечает, что логистика Amazon может сократить промежуток между заказом на тестирование и результатом; это окно обычно составляло 5 дней в предложении Pixel от ▪️Laboratory Corp. of America (#LH), которое он называет лидером на рынке по анализу на дому.

«Оба теста Pixel COVID, которые мы заказали в прошлом месяце, заняли 3 дня с момента заказа до получения, которые были отправлены из Коста Меса, Калифорния, в Нью-Йорк», - пишет банк. «С логистикой #AMZN мы не удивимся доставке в тот же день или, в худшем случае, на следующий день, что является очевидным в добавлении стоимости».

Между тем, недавний шаг LabCorp сделать Pixel доступным без рецепта должен помочь сократить время получения результата. Pixel в настоящее время составляют 5-10% от объема тестирования LabCorp на COVID.

Как отмечает Wells Fargo, компания Rival ▪️Quest Diagnostics (#DGX) обсудила повышенный интерес к тестированию в день своего аналитика и объявила о цели продаж в 250 миллионов долларов к 2025 году.

В целом, потенциальное присутствие Amazon на рынке «усиливает необходимость для существующих участников улучшить свои потребительские предложения», - говорит банк, отмечая, что пока LabCorp лидирует на этом рынке по сравнению с Quest.

DCP🧊premium - @dcp_private_bot

💠 Wells Fargo рассматривает вопрос о том, может ли тест Amazon COVID-19 нарушить работу клинических лабораторий.

Подразделение ▪️Amazon.com (#AMZN) на прошлой неделе получило одобрение от FDA по быстрому тесту на COVID-19, которое, по его словам, предназначено для своих сотрудников.

Не сразу стало ясно, собирается ли Amazon провести коммерческое развертывание своего теста RT-PCR в реальном времени, что может поставить его в прямую конкуренцию национальным лабораториям.

Но Wells Fargo говорит, что последствия разрешения на использование в чрезвычайных ситуациях «заслуживает рассмотрения, и Amazon».

В тесте Amazon используется набор для ПЦР BGI Genomics вместе с оборудованием от MGI Technologies (в прошлом году Amazon входила в четверку её крупнейших клиентов), ▪️Agilent (#A) и ▪️Thermo Fisher Scientific (#TMO).

Аналитики Wells Fargo говорит, что, хотя Amazon начинает с проверки сотрудников, она может в конечном итоге добавить стоимости в области тестирования непосредственно для потребителей, которая, как банк отмечает, является «небольшой, но растущей долей» в клинических исследованиях оцениваемый в более 80 млрд долларов.

Он отмечает, что логистика Amazon может сократить промежуток между заказом на тестирование и результатом; это окно обычно составляло 5 дней в предложении Pixel от ▪️Laboratory Corp. of America (#LH), которое он называет лидером на рынке по анализу на дому.

«Оба теста Pixel COVID, которые мы заказали в прошлом месяце, заняли 3 дня с момента заказа до получения, которые были отправлены из Коста Меса, Калифорния, в Нью-Йорк», - пишет банк. «С логистикой #AMZN мы не удивимся доставке в тот же день или, в худшем случае, на следующий день, что является очевидным в добавлении стоимости».

Между тем, недавний шаг LabCorp сделать Pixel доступным без рецепта должен помочь сократить время получения результата. Pixel в настоящее время составляют 5-10% от объема тестирования LabCorp на COVID.

Как отмечает Wells Fargo, компания Rival ▪️Quest Diagnostics (#DGX) обсудила повышенный интерес к тестированию в день своего аналитика и объявила о цели продаж в 250 миллионов долларов к 2025 году.

В целом, потенциальное присутствие Amazon на рынке «усиливает необходимость для существующих участников улучшить свои потребительские предложения», - говорит банк, отмечая, что пока LabCorp лидирует на этом рынке по сравнению с Quest.

DCP🧊premium - @dcp_private_bot

{kind=link}

#Мнение #Wells_Fargo #Energy

💠”При здоровых денежных потоках эти E&P могут быть слишком дешевыми, чтобы их игнорировать”, - Wells Fargo

По словам Wells Fargo, в секторе разведки и добычи энергоресурсов в США вновь открывается "ценностный разрыв", компания поднимает вопрос о том, не становятся ли охваченные компании снова "слишком дешевыми, чтобы их игнорировать".

Оглядываясь назад на прибыль за первый квартал, результаты показывают, как может выглядеть сланец «Shale 3.0», если цены на сырьевые товары останутся благоприятными, пишет Нитин Кумар . Компании обеспечили почти вдвое больший свободный денежный поток до выплаты дивидендов, чем ожидал Wells Fargo, при одновременном контроле капитальных затрат (что привело к годовой доходности свободного денежного потока около 14%).

Да, этот непредвиденный доход был использован для сокращения заемных средств на балансах, но он указывает путь к более значимой денежной прибыли в секторе, поддерживая «ценность» компаний.

«Инвесторы по-прежнему скептически относятся к нашему мнению, но по мере того, как мы обновляем наши оценки и целевые цены после отчета о прибыли за 1К21, мы видим разрыв между ожиданиями цен на сырьевые товары и оценками свободного денежного потока в секторе разведке и добычи на рынке ценных бумаг при нынешних ценах», - говорит Wells Fargo.

В целом он повышает целевые цены, основываясь на стоимости чистых активов, на 12%. Во многом это связано с более низким чистым долгом, а с новой дисциплиной в отношении капитала Shale 3.0 «быстрота и долговечность возврата денежных средств становятся ключевым фактором, отличающим инвестиционные заслуги сектора, в дополнение к абсолютному уровню».

Все больше управленческих команд говорят о возврате избыточных денежных потоков, Wells Fargo считает, что это лучший путь к постоянному опережающему росту сектора.

Покрытие E&P торгуется с более дешевыми мультипликаторами свободного денежного потока к стоимости предприятия, чем в третьем квартале, несмотря на гораздо более благоприятные прогнозы по наличным деньгам; "это кажется нам несостоятельным".

Wells Fargo повысил рейтинг

▪️Antero Resources (#AR)

до избыточного веса в связи с улучшением заемного капитала и положительным прогнозом по EGL.

Также понизил рейтинг