💻 Intel Corporation Итоги 2021 года

Компания Intel раскрыла финансовую отчетность за 2021 год.

💰 Общая выручка компании составила $79,0 млрд., увеличившись на 1,5%. Выручка основного сегмента компании - «Устройства и системы для ПК» - выросла до $40,5 млрд. (+1,1%). Положительная динамика выручки обусловлена продолжающимся высоким спросом на персональные компьютеры. Объемы продаж персональных компьютеров выросли на 8%, аналогичными темпами роста отметились и продажи ноутбуков. При этом средние цены реализации ноутбуков упали на 6% на фоне роста спроса на недорогие модели.

📌 Рентабельность сегмента «Устройства и системы для ПК» сократилась с 37,8% до 36,2%, что привело к сокращению операционной прибыли сегмента на 3,0% до $14,6 млрд. Подобная динамика была вызвана повышением операционных расходов, связанных с инвестициями в разработку флагманских продуктов, а также пониженной маржинальностью смежных продуктов.

📄 Выручка второго по величине сегмента компании - «Серверная продукция» - составила $25,8 млрд., сократившись на 1,1% на фоне увеличения поставок чипов для центров обработки данных на 2% и снижения средних цен на 4%. Рентабельность данного сегмента сократилась с 40,5% до 27,1%, а операционная прибыль упала на треть, составив $7,0 млрд. Результат сегмента в условиях обострившейся конкуренции мог бы оказаться еще печальнее, если бы не улучшение ситуации с государственными и корпоративными заказами по сравнению с низкой базой 2020 г.

📈 Отметим положительную динамику по выручке (+33,0%) и рост операционной прибыли (более чем в 2 раза) в сегменте «Интернет вещей» на фоне восстановления спроса, упавшего из-за пандемии коронавируса. Особенно выделяется динамика показателей направления Mobileye, занимающегося разработкой систем компьютерного зрения: его выручка составила $1,4 млрд (+40%), а операционная прибыль выросла с $0,2 млрд до $0,5 млрд.

📊 Отрицательную динамику по выручке, снизившейся до $4,3 млрд (-19,6%), показал дивизион «Твердотельные накопители» на фоне ценового давления на продукцию, а также перевода бизнеса Intel Optane memory в состав сегмента «Серверная продукция». При этом операционная прибыль увеличилась в 3,7 раза до $1,4 млрд из-за отсутствия расходов на амортизацию основных средств, предназначенных для продажи, а также получения прибыли в результате перевода вышеуказанного бизнеса в сегмент «Серверная продукция».

🔝 Сегмент компании «Программируемые пользователем вентильные матрицы» продемонстрировал небольшой рост по выручке (+4,4%), операционный результат данного сегмента увеличился на 14,2% до $298 млн.

📉 В итоге совокупная операционная прибыль Intel сократилась на 17,8%, составив $19,5 млрд. Чистая прибыль компании при этом уменьшилась всего на 4,9%, составив $19,9 млрд на фоне получения чистых финансовых доходов, составивших $2,2 млрд.

💲 В отчетном периоде компания потратила на выкуп акций $2,4 млрд и на выплату дивидендов $5,6 млрд, в итоге показатель EPS сократился на 1,7%, составив $4,9.

🗓 Уже после публикации отчетности компания провела День инвестора, на котором представила основные положения стратегии развития на ближайшее десятилетие. Ключевым моментом стратегии станет попытка вернуть утраченное технологическое лидерство за счет выпуска новых линеек процессоров и выхода в перспективные смежные сегменты бизнеса, при этом финансовая отдача от инвестиций станет ощущаться не ранее 2025 года.

🟧 По итогам внесения фактических результатов мы понизили наш прогноз по прибыли на ближайшие годы, отразив возможное снижение выручки и маржи по операционной прибыли. Масштабные капвложения, анонсированные компанией, привели к понижению прогноза по объемам выкупов собственных акций на период 2022–24 гг. В результате потенциальная доходность акций компании несколько сократилась.

💼 Мы ожидаем, что в 2022–24 гг. чистая прибыль компании будет находиться в диапазоне $13 - 15 млрд. Акции Intel Corporation торгуются с мультипликатором P/BV 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #IntelCorporation #INTC

Компания Intel раскрыла финансовую отчетность за 2021 год.

💰 Общая выручка компании составила $79,0 млрд., увеличившись на 1,5%. Выручка основного сегмента компании - «Устройства и системы для ПК» - выросла до $40,5 млрд. (+1,1%). Положительная динамика выручки обусловлена продолжающимся высоким спросом на персональные компьютеры. Объемы продаж персональных компьютеров выросли на 8%, аналогичными темпами роста отметились и продажи ноутбуков. При этом средние цены реализации ноутбуков упали на 6% на фоне роста спроса на недорогие модели.

📌 Рентабельность сегмента «Устройства и системы для ПК» сократилась с 37,8% до 36,2%, что привело к сокращению операционной прибыли сегмента на 3,0% до $14,6 млрд. Подобная динамика была вызвана повышением операционных расходов, связанных с инвестициями в разработку флагманских продуктов, а также пониженной маржинальностью смежных продуктов.

📄 Выручка второго по величине сегмента компании - «Серверная продукция» - составила $25,8 млрд., сократившись на 1,1% на фоне увеличения поставок чипов для центров обработки данных на 2% и снижения средних цен на 4%. Рентабельность данного сегмента сократилась с 40,5% до 27,1%, а операционная прибыль упала на треть, составив $7,0 млрд. Результат сегмента в условиях обострившейся конкуренции мог бы оказаться еще печальнее, если бы не улучшение ситуации с государственными и корпоративными заказами по сравнению с низкой базой 2020 г.

📈 Отметим положительную динамику по выручке (+33,0%) и рост операционной прибыли (более чем в 2 раза) в сегменте «Интернет вещей» на фоне восстановления спроса, упавшего из-за пандемии коронавируса. Особенно выделяется динамика показателей направления Mobileye, занимающегося разработкой систем компьютерного зрения: его выручка составила $1,4 млрд (+40%), а операционная прибыль выросла с $0,2 млрд до $0,5 млрд.

📊 Отрицательную динамику по выручке, снизившейся до $4,3 млрд (-19,6%), показал дивизион «Твердотельные накопители» на фоне ценового давления на продукцию, а также перевода бизнеса Intel Optane memory в состав сегмента «Серверная продукция». При этом операционная прибыль увеличилась в 3,7 раза до $1,4 млрд из-за отсутствия расходов на амортизацию основных средств, предназначенных для продажи, а также получения прибыли в результате перевода вышеуказанного бизнеса в сегмент «Серверная продукция».

🔝 Сегмент компании «Программируемые пользователем вентильные матрицы» продемонстрировал небольшой рост по выручке (+4,4%), операционный результат данного сегмента увеличился на 14,2% до $298 млн.

📉 В итоге совокупная операционная прибыль Intel сократилась на 17,8%, составив $19,5 млрд. Чистая прибыль компании при этом уменьшилась всего на 4,9%, составив $19,9 млрд на фоне получения чистых финансовых доходов, составивших $2,2 млрд.

💲 В отчетном периоде компания потратила на выкуп акций $2,4 млрд и на выплату дивидендов $5,6 млрд, в итоге показатель EPS сократился на 1,7%, составив $4,9.

🗓 Уже после публикации отчетности компания провела День инвестора, на котором представила основные положения стратегии развития на ближайшее десятилетие. Ключевым моментом стратегии станет попытка вернуть утраченное технологическое лидерство за счет выпуска новых линеек процессоров и выхода в перспективные смежные сегменты бизнеса, при этом финансовая отдача от инвестиций станет ощущаться не ранее 2025 года.

🟧 По итогам внесения фактических результатов мы понизили наш прогноз по прибыли на ближайшие годы, отразив возможное снижение выручки и маржи по операционной прибыли. Масштабные капвложения, анонсированные компанией, привели к понижению прогноза по объемам выкупов собственных акций на период 2022–24 гг. В результате потенциальная доходность акций компании несколько сократилась.

💼 Мы ожидаем, что в 2022–24 гг. чистая прибыль компании будет находиться в диапазоне $13 - 15 млрд. Акции Intel Corporation торгуются с мультипликатором P/BV 2022 около 2,0 и продолжают входить в состав наших портфелей.

#блогофорум #IntelCorporation #INTC

{kind=link}

🏭 Челябинский металлургический комбинат (CHMK). Итоги 2021 г.: рекордный результат на фоне перевода части финансовых вложений в дебиторскую задолженность.

📄 ЧМК выпустил отчетность за 2021 год по РСБУ.

💰 Выручка комбината увеличилась более чем в полтора раза, составив 176,8 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию.

📊 В отчетном периоде ЧМК реализовал более 3,1 млн тонн металлопродукции, что соответствует прошлогоднему уровню. При этом возросла реализация высокомаржинальной продукции. В частности, комбинат отгрузил 102 тысячи тонн фасонного профиля, рост составил 74%, на 29% увеличились продажи сортового проката из углеродистой стали, отгрузки которого составили почти 27 тысяч тонн. Реализация горячекатаного тонколистового проката выросла также на 74% и составила 76 тысяч тонн. Продажи строительной балки выросли на 21% и за год составили более 339 тысяч тонн.

📈 Операционные расходы комбината выросли на 54,1%, составив 163 млрд руб. В итоге операционная прибыль ЧМК выросла до 13,8 млрд руб. (+67,9%).

📌 В отчетном периоде финансовые вложения компании составили 80,9 млрд руб., снизившись за год на 105,3 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Так как погашение произошло в конце года, проценты к получению составили 12,4 млрд руб. против 11,7 млрд руб. годом ранее. Процентные расходы увеличились с 10,6 млрд руб. до 12,3 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 184,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 2,4 млрд руб. (год назад -9,6 млрд руб.), ставшее следствием изменения курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля.

💸 В итоге чистая прибыль ЧМК составила 8,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 21 393 руб.

🟧 По итогам внесения фактических данных мы понизили прогноз чистой прибыли компании на будущие годы, отразив снижение процентных доходов. Помимо этого мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании несколько снизилась.

💼 Акции комбината оценены в одну шестую часть собственного капитала и продолжают входить в число наших приоритетов.

#блогофорум #ЧелябинскийМеталлургическийКомбинат #CHMK

📄 ЧМК выпустил отчетность за 2021 год по РСБУ.

💰 Выручка комбината увеличилась более чем в полтора раза, составив 176,8 млрд руб., главным образом, вследствие сильного роста цен на металлургическую продукцию.

📊 В отчетном периоде ЧМК реализовал более 3,1 млн тонн металлопродукции, что соответствует прошлогоднему уровню. При этом возросла реализация высокомаржинальной продукции. В частности, комбинат отгрузил 102 тысячи тонн фасонного профиля, рост составил 74%, на 29% увеличились продажи сортового проката из углеродистой стали, отгрузки которого составили почти 27 тысяч тонн. Реализация горячекатаного тонколистового проката выросла также на 74% и составила 76 тысяч тонн. Продажи строительной балки выросли на 21% и за год составили более 339 тысяч тонн.

📈 Операционные расходы комбината выросли на 54,1%, составив 163 млрд руб. В итоге операционная прибыль ЧМК выросла до 13,8 млрд руб. (+67,9%).

📌 В отчетном периоде финансовые вложения компании составили 80,9 млрд руб., снизившись за год на 105,3 млрд руб. в основном за счет погашения задолженности заемщиком и переводом задолженности по договору цессии. Так как погашение произошло в конце года, проценты к получению составили 12,4 млрд руб. против 11,7 млрд руб. годом ранее. Процентные расходы увеличились с 10,6 млрд руб. до 12,3 млрд руб. на фоне роста стоимости обслуживания долга, составившего на конец года 184,2 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 2,4 млрд руб. (год назад -9,6 млрд руб.), ставшее следствием изменения курса рубля по отношению к евро и реализацией курсовых разниц по валютной части кредитного портфеля.

💸 В итоге чистая прибыль ЧМК составила 8,9 млрд руб., против убытка годом ранее. Балансовая стоимость акции на конец отчетного периода составила 21 393 руб.

🟧 По итогам внесения фактических данных мы понизили прогноз чистой прибыли компании на будущие годы, отразив снижение процентных доходов. Помимо этого мы пересмотрели размер требуемой доходности по акциям компании в сторону повышения, главным образом за счет увеличения базовой ставки. В результате потенциальная доходность акций компании несколько снизилась.

💼 Акции комбината оценены в одну шестую часть собственного капитала и продолжают входить в число наших приоритетов.

#блогофорум #ЧелябинскийМеталлургическийКомбинат #CHMK

{kind=link}

🌐 AT&T Inc. Итоги 2021 года

📄 Компания AT&T Inc. выпустила отчетность за 2021 год.

💰 Общая выручка компании сократилась на 1,5% до $168,9 млрд на фоне продажи ряда активов (Viro, подразделений, оказывавших услуги беспроводной и проводной связи в Пуэрто-Рико и Виргинских островах), а также по причине падения доходов в сегменте проводной связи на фоне высокой базы 2020 г. Частично отрицательная динамика консолидированной выручки была компенсирована увеличившимися доходами от мобильной связи, а также ростом доходов в сегменте Warner Media. Обратимся к посегментному анализу статей доходов.

📶 Выручка самого крупного сегмента - «Телекоммуникации» - увеличилась на 4,3% до $114,7 млрд, операционная прибыль сократилась на 0,1%, составив $28,3 млрд. На уровне операционной прибыли главным пострадавшим направлением сегмента оказалась бизнес-единица «Потребительские проводные услуги», что обусловлено дополнительными расходами на предложения потребителям по подключению к видеосервису HBO MAX и ростом амортизационных затрат в связи с модернизацией и ростом сети.

📱 Выручка направления «Мобильная связь» выросла на 7,8%, составив $78,3 млрд. Выручка от голосовых услуг и беспроводного обслуживания выросла только на 3,7%, поскольку рост числа абонентов был частично нивелирован продолжающимся давлением на доходы от международного роуминга, учитывая влияние пандемии на путешествия.

📌 Операционная прибыль этого направления увеличилась только на 7,2% до $23,3 млрд.

📈 Выручка направления «Потребительских проводных услуг» увеличилась на 1,8% до $12,5 млрд.

📍 Направление «Проводные услуги для бизнеса» показало снижение выручки на 4,6% до $23,9 млрд., что обусловлено более низкими доходами от услуг, на фоне снижения спроса на устаревшие проводные услуги, поскольку клиенты перешли на более продвинутые предложения на основе IP-адресов. Операционная рентабельность при этом сократилась на 1,5 п.п. до 16,7%.

📊 На фоне сокращения общей выручки операционные расходы снизились всего на 0,2% до $117,8 млрд, на фоне продажи ряда активов компании, сокращения расходов на персонал, что частично было компенсировано увеличившимися расходами на приобретение контента и маркетинговую деятельность сегмента Warner Media.

💲 Продажа активов позволила AT&T существенно сократить амортизационные отчисления до $22,8 млрд (-19,8%). Значительно сократилась величина обесценения активов (с $18,9 млрд до $4,9 млрд). В итоге консолидированная операционная прибыль увеличилась в 3,6 раза до $23,3 млрд.

📋 В отчетном периоде компанией были зафиксированы чистые финансовые доходы в размере $3,6 млрд против расходов в размере $9,2 млрд, полученных годом ранее. Такая динамика стала следствием снижения стоимости обслуживания долговых обязательств и получения прочего дохода за счет признания актуарной прибыли по корпоративным пенсионным планам в размере $4,1 млрд, а также нетто-результата от продажи активов.

💸 В итоге компания показала чистую прибыль по итогам отчетного периода в размере $19,9 млрд против убытка годом ранее. Дивидендные выплаты AT&T в отчетном периоде составили $15,0 млрд, что составило три четверти заработанной чистой прибыли.

🟧 По итогам вышедшей отчетности мы понизили прогноз по ключевым финансовым показателям компании, попытавшись учесть ожидающиеся изменения в корпоративном контуре AT&T. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции AT&T Inc. торгуются исходя из P/BV 2022 около 0,9 и продолжают входить в число наших приоритетов.

#блогофорум #ATT #T

📄 Компания AT&T Inc. выпустила отчетность за 2021 год.

💰 Общая выручка компании сократилась на 1,5% до $168,9 млрд на фоне продажи ряда активов (Viro, подразделений, оказывавших услуги беспроводной и проводной связи в Пуэрто-Рико и Виргинских островах), а также по причине падения доходов в сегменте проводной связи на фоне высокой базы 2020 г. Частично отрицательная динамика консолидированной выручки была компенсирована увеличившимися доходами от мобильной связи, а также ростом доходов в сегменте Warner Media. Обратимся к посегментному анализу статей доходов.

📶 Выручка самого крупного сегмента - «Телекоммуникации» - увеличилась на 4,3% до $114,7 млрд, операционная прибыль сократилась на 0,1%, составив $28,3 млрд. На уровне операционной прибыли главным пострадавшим направлением сегмента оказалась бизнес-единица «Потребительские проводные услуги», что обусловлено дополнительными расходами на предложения потребителям по подключению к видеосервису HBO MAX и ростом амортизационных затрат в связи с модернизацией и ростом сети.

📱 Выручка направления «Мобильная связь» выросла на 7,8%, составив $78,3 млрд. Выручка от голосовых услуг и беспроводного обслуживания выросла только на 3,7%, поскольку рост числа абонентов был частично нивелирован продолжающимся давлением на доходы от международного роуминга, учитывая влияние пандемии на путешествия.

📌 Операционная прибыль этого направления увеличилась только на 7,2% до $23,3 млрд.

📈 Выручка направления «Потребительских проводных услуг» увеличилась на 1,8% до $12,5 млрд.

📍 Направление «Проводные услуги для бизнеса» показало снижение выручки на 4,6% до $23,9 млрд., что обусловлено более низкими доходами от услуг, на фоне снижения спроса на устаревшие проводные услуги, поскольку клиенты перешли на более продвинутые предложения на основе IP-адресов. Операционная рентабельность при этом сократилась на 1,5 п.п. до 16,7%.

📊 На фоне сокращения общей выручки операционные расходы снизились всего на 0,2% до $117,8 млрд, на фоне продажи ряда активов компании, сокращения расходов на персонал, что частично было компенсировано увеличившимися расходами на приобретение контента и маркетинговую деятельность сегмента Warner Media.

💲 Продажа активов позволила AT&T существенно сократить амортизационные отчисления до $22,8 млрд (-19,8%). Значительно сократилась величина обесценения активов (с $18,9 млрд до $4,9 млрд). В итоге консолидированная операционная прибыль увеличилась в 3,6 раза до $23,3 млрд.

📋 В отчетном периоде компанией были зафиксированы чистые финансовые доходы в размере $3,6 млрд против расходов в размере $9,2 млрд, полученных годом ранее. Такая динамика стала следствием снижения стоимости обслуживания долговых обязательств и получения прочего дохода за счет признания актуарной прибыли по корпоративным пенсионным планам в размере $4,1 млрд, а также нетто-результата от продажи активов.

💸 В итоге компания показала чистую прибыль по итогам отчетного периода в размере $19,9 млрд против убытка годом ранее. Дивидендные выплаты AT&T в отчетном периоде составили $15,0 млрд, что составило три четверти заработанной чистой прибыли.

🟧 По итогам вышедшей отчетности мы понизили прогноз по ключевым финансовым показателям компании, попытавшись учесть ожидающиеся изменения в корпоративном контуре AT&T. В итоге потенциальная доходность акций компании несколько сократилась.

💼 В настоящий момент акции AT&T Inc. торгуются исходя из P/BV 2022 около 0,9 и продолжают входить в число наших приоритетов.

#блогофорум #ATT #T

{kind=link}

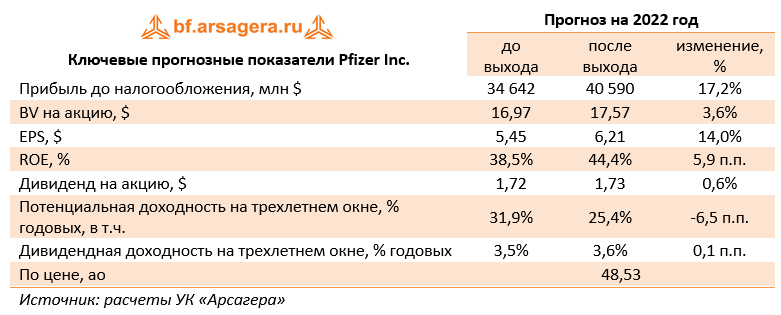

🧬 Pfizer Inc. (PFE) Итоги 2021 г.

📄 Компания Pfizer Inc. опубликовала отчетность по итогам 2021 г.

💰 Общая выручка компании подскочила почти вдвое, составив $81,3 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили в шесть с половиной раз, составив $42,6 млрд, из которых $36,8 млрд пришлось на продажу вакцины от коронавируса.

🗺 В географическом разрезе 37% выручки пришлось на американский рынок и 63% на другие страны.

💲 Операционные расходы компании прибавили 68,2% и составили $56,2 млрд.

📈 Себестоимость продаж выросла более чем в три раза до $30,8 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📌 Коммерческие и административные расходы увеличились на 9,5% до $12,7 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📍 Расходы на НИОКР увеличились на 47,2% до $13,8 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов в отчетном периоде.

🔝 Амортизация нематериальных активов возросла на 10,5% до $3,7 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📄 Прочие статьи доходов обеспечили $4,9 млрд прибыли против убытка годом ранее. Отсутствие в отчетном периоде обесценения активов, отраженное компанией годом ранее, было усилено доходами от инвестиций в BioNTech и Cerevel Therapeutics, LLC, а также доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти. Указанные выгоды были частично нивелированы зарезервированными суммами в размере $182 млн по действующим судебным процессам.

📊 В итоге чистая прибыль от продолжающейся деятельности выросла более чем в три раза до $22,5 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $2,5 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался чуть скромнее – в 2,4 раза.

🗓 В текущем году компания ожидает доходы в размере $98-102 млрд, при этом размер скорректированной чистой прибыли на акцию составит от $6,35 до $6,55.

🟠 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и будущие годы, отразив больший объем доходов по направлению вакцин и лекарств по борьбе с онкологией, а также снижение операционных расходов. Сокращение потенциальной доходности акций компании связано с нашим пересмотром требуемых доходностей по иностранным эмитентам.

💼 Акции Pfizer торгуются исходя из P/E 2022 г. около 8 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #Pfizer #PFE

📄 Компания Pfizer Inc. опубликовала отчетность по итогам 2021 г.

💰 Общая выручка компании подскочила почти вдвое, составив $81,3 млрд. Столь сильная динамика доходов была вызвана значительным ростом выручки по направлению вакцин. Напомним, что Pfizer совместно с немецкой BioNTech разработала вакцину от коронавируса, поставляемую в США, ЕС и ряд других стран. В результате доходы от продажи вакцин подскочили в шесть с половиной раз, составив $42,6 млрд, из которых $36,8 млрд пришлось на продажу вакцины от коронавируса.

🗺 В географическом разрезе 37% выручки пришлось на американский рынок и 63% на другие страны.

💲 Операционные расходы компании прибавили 68,2% и составили $56,2 млрд.

📈 Себестоимость продаж выросла более чем в три раза до $30,8 млрд вследствие повысившихся отчислений роялти по вакцине BNT162b2 в пользу BioNTech, неблагоприятного влияния изменения валютных курсов, а также увеличения объемов продаж менее маржинальной продукции.

📌 Коммерческие и административные расходы увеличились на 9,5% до $12,7 млрд на фоне роста затрат на продукты по нескольким терапевтическим категориям, связанных с возвращением к традиционным уровням активности.

📍 Расходы на НИОКР увеличились на 47,2% до $13,8 млрд вследствие роста затрат, связанных с разработкой BNT162b2 и терапевтических средств для лечения COVID-19, а также расходов, связанных с приобретением ряда активов в отчетном периоде.

🔝 Амортизация нематериальных активов возросла на 10,5% до $3,7 млрд, в основном, в результате амортизации прав на вакцину BNT162b2.

📄 Прочие статьи доходов обеспечили $4,9 млрд прибыли против убытка годом ранее. Отсутствие в отчетном периоде обесценения активов, отраженное компанией годом ранее, было усилено доходами от инвестиций в BioNTech и Cerevel Therapeutics, LLC, а также доходами от деятельности Consumer Healthcare JV (СП с GlaxoSmithKline), прибылью от продажи некоторых активов и отчислениями роялти. Указанные выгоды были частично нивелированы зарезервированными суммами в размере $182 млн по действующим судебным процессам.

📊 В итоге чистая прибыль от продолжающейся деятельности выросла более чем в три раза до $22,5 млрд. С учетом прошлогоднего результата от прекращенной деятельности (прибыль $2,5 млрд), связанного с выделением подразделения Upjohn и его последующего объединения с американской компанией Mylan, в результате которого была создана компания Viatris - один из мировых лидеров по производству дженериков – рост чистой прибыли оказался чуть скромнее – в 2,4 раза.

🗓 В текущем году компания ожидает доходы в размере $98-102 млрд, при этом размер скорректированной чистой прибыли на акцию составит от $6,35 до $6,55.

🟠 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и будущие годы, отразив больший объем доходов по направлению вакцин и лекарств по борьбе с онкологией, а также снижение операционных расходов. Сокращение потенциальной доходности акций компании связано с нашим пересмотром требуемых доходностей по иностранным эмитентам.

💼 Акции Pfizer торгуются исходя из P/E 2022 г. около 8 и продолжают входить в число наших приоритетов в секторе здравоохранения.

#блогофорум #Pfizer #PFE

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

⠀

Результаты по материалу: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?

Правильные ответы

❓ Какие налоги заплатит пайщик – физическое лицо (резидент), осуществляющий погашение паев открытого фонда 20.05.2019 на сумму 6 млн рублей, купленных 01.07.2014 года?

✅ 0% при использовании инвестиционного налогового вычета

⠀

❓ Какой дополнительный положительный эффект получают пайщики в долгосрочном периоде по сравнению с прямым владением ценными бумагами?

✅ Отсрочку по уплате налогов на доходы по ценным бумагам (дивиденды, купонный доход и доходы по завершенным сделкам) или полное отсутствие налогов на доходы по ценным бумагам⠀

❓ Какой способ получения регулярных выплат является наиболее комфортным для пайщика?

✅ Периодически проводить частичное погашение паев на необходимую сумму⠀

В акции по данной статье приняли участие 89 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 76 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Тукмачев Павел (6), Парамонова Юлия (15), Романчук Руслан (3), Шумилова Юлия (16)

🤝 Поздравляем!

👉 Новая статья акции: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

В новой статье: мы рассматриваем тему профессионализма и независимости членов совета директоров, а также предлагаем механизмы формирования профессионального совета директоров.

#конкурсакции

⠀

Результаты по материалу: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?

Правильные ответы

❓ Какие налоги заплатит пайщик – физическое лицо (резидент), осуществляющий погашение паев открытого фонда 20.05.2019 на сумму 6 млн рублей, купленных 01.07.2014 года?

✅ 0% при использовании инвестиционного налогового вычета

⠀

❓ Какой дополнительный положительный эффект получают пайщики в долгосрочном периоде по сравнению с прямым владением ценными бумагами?

✅ Отсрочку по уплате налогов на доходы по ценным бумагам (дивиденды, купонный доход и доходы по завершенным сделкам) или полное отсутствие налогов на доходы по ценным бумагам⠀

❓ Какой способ получения регулярных выплат является наиболее комфортным для пайщика?

✅ Периодически проводить частичное погашение паев на необходимую сумму⠀

В акции по данной статье приняли участие 89 человек. Это означает, что максимально возможное количество победителей — 4. На все вопросы правильно ответили 76 участник.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Тукмачев Павел (6), Парамонова Юлия (15), Романчук Руслан (3), Шумилова Юлия (16)

🤝 Поздравляем!

👉 Новая статья акции: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

В новой статье: мы рассматриваем тему профессионализма и независимости членов совета директоров, а также предлагаем механизмы формирования профессионального совета директоров.

#конкурсакции

Gilead Sciences Inc. (GILD). Итоги 2021 г.

Компания Gilead Sciences Inc выпустила отчетность за 2021 г.

📈 Выручка компании увеличилась на 22,5% до $27,3 млрд. При этом компания зафиксировала падение продаж по двум традиционным ключевым сегментам: препараты для лечения гепатита C и препараты для лечения ВИЧ.

💊 Неприятную ситуацию с доходами компании в традиционных сегментах присутствия продолжают исправлять продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией. В отчетном периоде продажи препарата принесли доход в $5,6 млрд, полностью компенсировав снижение доходов по другим сегментам. Эта тенденция была поддержана ростом доходов по направлению Yescarta (разработка инновационных методов иммунотерапии рака).

🌎 В разрезе географических сегментов 70,5% выручки пришлось на североамериканский рынок, 18% - на европейский рынок и 11,5% - на прочие регионы.

📉 Операционные затраты компании сократились на 15,7% и составили $17,4 млрд, главным образом, по причине кардинального снижения амортизации приобретенных нематериальных активов. Напомним, что в 2020 году по данной статье компания отразила расходы в размере $5,9 млрд, связанные с приобретением компании Forty Seven.

📈 Затраты на исследования и разработки увеличились на 6,4% до $5,4 млрд за счет участия в совместном предприятии с Arcus в размере $625 млн, а также увеличения инвестиций в клинические испытания Trodelv (препарат для лечения метастатического рака молочной железы), что было частично компенсировано сокращением расходов на прочие клинические программы.

📈 Коммерческие и административные расходы выросли на 1,8% до $5,2 млрд. на фоне единовременных затарат, связанных с передачей пакета ценных бумаг некоммерческой общественной благотворительной корпорации Gilead Foundation во втором квартале 2021 года. Помимо этого свой вклад в увеличение по данной статье внесли увеличившиеся затраты на рекламную и коммерческую деятельность за пределами США.

📈 В результате операционная прибыль компании составила $9,9 млрд, увеличившись почти в 6 раз.

🏋️♂️ Сальдо финансовых доходов/расходов оказалось отрицательным и составило $1,6 млрд, в основном, из-за инвестиций в акции Galapagos NV, а также увеличившегося долга, что было связано с приобретением в четвертом квартале 2020 года компании Immunomedics.

💰 В итоге чистая прибыль компании составила $6,2 млрд против убытка годом ранее.

💸 Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $3,6 млрд и еще около $377 млн вернула виде выкупа акций, распределив, таким образом, среди акционеров свыше половины заработанной чистой прибыли.

🔮 В текущем году компания ожидает доходы в районе $24 млрд, около $2 млрд из них составят поступления от продажи препарата Veklury . При этом размер скорректированной чистой прибыли на акцию составит от $6,2 до $6,7.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли на текущий год, отразив улучшение операционной рентабельности. Прогнозы на последующие годы были незначительно понижены на фоне ожидаемого выхода на рынок лекарств от COVID-19 других производителей. Сокращение потенциальной доходности акций компании связано с нашим пересмотром требуемых доходностей по иностранным эмитентам.

💼 Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2022 в районе 11 и продолжают входить в число наших приоритетов.

#блогофорум #Gilead #GILD

Компания Gilead Sciences Inc выпустила отчетность за 2021 г.

📈 Выручка компании увеличилась на 22,5% до $27,3 млрд. При этом компания зафиксировала падение продаж по двум традиционным ключевым сегментам: препараты для лечения гепатита C и препараты для лечения ВИЧ.

💊 Неприятную ситуацию с доходами компании в традиционных сегментах присутствия продолжают исправлять продажи препарата Veklury (Ремдесивир), предназначенного для лечения коронавирусной инфекции COVID-19, осложненной пневмонией. В отчетном периоде продажи препарата принесли доход в $5,6 млрд, полностью компенсировав снижение доходов по другим сегментам. Эта тенденция была поддержана ростом доходов по направлению Yescarta (разработка инновационных методов иммунотерапии рака).

🌎 В разрезе географических сегментов 70,5% выручки пришлось на североамериканский рынок, 18% - на европейский рынок и 11,5% - на прочие регионы.

📉 Операционные затраты компании сократились на 15,7% и составили $17,4 млрд, главным образом, по причине кардинального снижения амортизации приобретенных нематериальных активов. Напомним, что в 2020 году по данной статье компания отразила расходы в размере $5,9 млрд, связанные с приобретением компании Forty Seven.

📈 Затраты на исследования и разработки увеличились на 6,4% до $5,4 млрд за счет участия в совместном предприятии с Arcus в размере $625 млн, а также увеличения инвестиций в клинические испытания Trodelv (препарат для лечения метастатического рака молочной железы), что было частично компенсировано сокращением расходов на прочие клинические программы.

📈 Коммерческие и административные расходы выросли на 1,8% до $5,2 млрд. на фоне единовременных затарат, связанных с передачей пакета ценных бумаг некоммерческой общественной благотворительной корпорации Gilead Foundation во втором квартале 2021 года. Помимо этого свой вклад в увеличение по данной статье внесли увеличившиеся затраты на рекламную и коммерческую деятельность за пределами США.

📈 В результате операционная прибыль компании составила $9,9 млрд, увеличившись почти в 6 раз.

🏋️♂️ Сальдо финансовых доходов/расходов оказалось отрицательным и составило $1,6 млрд, в основном, из-за инвестиций в акции Galapagos NV, а также увеличившегося долга, что было связано с приобретением в четвертом квартале 2020 года компании Immunomedics.

💰 В итоге чистая прибыль компании составила $6,2 млрд против убытка годом ранее.

💸 Дополнительно отметим, что в отчетном периоде компания выплатила дивиденды на сумму $3,6 млрд и еще около $377 млн вернула виде выкупа акций, распределив, таким образом, среди акционеров свыше половины заработанной чистой прибыли.

🔮 В текущем году компания ожидает доходы в районе $24 млрд, около $2 млрд из них составят поступления от продажи препарата Veklury . При этом размер скорректированной чистой прибыли на акцию составит от $6,2 до $6,7.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли на текущий год, отразив улучшение операционной рентабельности. Прогнозы на последующие годы были незначительно понижены на фоне ожидаемого выхода на рынок лекарств от COVID-19 других производителей. Сокращение потенциальной доходности акций компании связано с нашим пересмотром требуемых доходностей по иностранным эмитентам.

💼 Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это свыше половины своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2022 в районе 11 и продолжают входить в число наших приоритетов.

#блогофорум #Gilead #GILD

{kind=link}

Уважаемые подписчики!

🚧Компания работает в штатном режиме. Ситуация сложная, но мы прилагаем все усилия, чтобы минимизировать негативные эффекты в рамках своих возможностей. По вопросам, по которым нет ясности, добиваемся ответа регулятора. По мере появления информации, на которую мы можем опираться, мы будем о ней сообщать.

🎬 Что касается выступления руководство компании – мы готовы поддержать всех и поговорить на волнующие темы. У нас есть позиция, которую готовы аргументировать. Но мы предпочитаем живое общение, кроме того, тема имеет специфику, требующую, на наш взгляд, очного общения. Трансляция в этом случае не дает должного эффекта.

Ждем 23 марта, когда состоится лекция «Методы расчета доходности портфеля инвестора с учетом вводов/выводов: достоинства, недостатки», на ней руководство компании выскажет свое отношение к текущей ситуации и ответить на ваши вопросы.

Записаться на лекцию можно по ссылке.

❓ До проведения лекции мы готовы отвечать на вопросы в телеграм-чате, также Вы можете обратиться лично в компанию по электронному адресу [email protected]. Для писем непосредственно руководству на сайте есть сервис обратной связи (в форме необходимо выбрать тему сообщения «Оставить пожелание»).

🤝 Если кто-то хочет поговорить очно, напоминаем, компания работает в обычном режиме по рабочим дням с 10 до 19. Огромная просьба заранее согласовывать дату желаемого визита, поскольку у руководства сейчас непростое время, будем признательны вам за понимание!

🧘♂️Пока мы просим всех сохранять спокойствие и не принимать необдуманных решений. Мы находимся в новой реальности, и никто из нас на данный момент не способен оценить в полной мере последствия происходящих событий. Так как мы находимся в рамках переходного процесса, любые прогнозы сейчас носят случайный характер. Самым рациональным поведением является, на наш взгляд, грамотное планирование достаточности денежных потоков для Вашей текущей жизни на ближайшие месяц-два. В остальном важно проявить терпение и выдержку. Во всяком случае, мы ведем себя именно так.

Благодарим всех за терпение!

🚧Компания работает в штатном режиме. Ситуация сложная, но мы прилагаем все усилия, чтобы минимизировать негативные эффекты в рамках своих возможностей. По вопросам, по которым нет ясности, добиваемся ответа регулятора. По мере появления информации, на которую мы можем опираться, мы будем о ней сообщать.

🎬 Что касается выступления руководство компании – мы готовы поддержать всех и поговорить на волнующие темы. У нас есть позиция, которую готовы аргументировать. Но мы предпочитаем живое общение, кроме того, тема имеет специфику, требующую, на наш взгляд, очного общения. Трансляция в этом случае не дает должного эффекта.

Ждем 23 марта, когда состоится лекция «Методы расчета доходности портфеля инвестора с учетом вводов/выводов: достоинства, недостатки», на ней руководство компании выскажет свое отношение к текущей ситуации и ответить на ваши вопросы.

Записаться на лекцию можно по ссылке.

❓ До проведения лекции мы готовы отвечать на вопросы в телеграм-чате, также Вы можете обратиться лично в компанию по электронному адресу [email protected]. Для писем непосредственно руководству на сайте есть сервис обратной связи (в форме необходимо выбрать тему сообщения «Оставить пожелание»).

🤝 Если кто-то хочет поговорить очно, напоминаем, компания работает в обычном режиме по рабочим дням с 10 до 19. Огромная просьба заранее согласовывать дату желаемого визита, поскольку у руководства сейчас непростое время, будем признательны вам за понимание!

🧘♂️Пока мы просим всех сохранять спокойствие и не принимать необдуманных решений. Мы находимся в новой реальности, и никто из нас на данный момент не способен оценить в полной мере последствия происходящих событий. Так как мы находимся в рамках переходного процесса, любые прогнозы сейчас носят случайный характер. Самым рациональным поведением является, на наш взгляд, грамотное планирование достаточности денежных потоков для Вашей текущей жизни на ближайшие месяц-два. В остальном важно проявить терпение и выдержку. Во всяком случае, мы ведем себя именно так.

Благодарим всех за терпение!

Google Docs

Регистрация на встречу с инвесторами

Проведение очередной встречи мы планируем летом 2022 года. О точной дате мы сообщим по оставленным Вами контактным данным.

Традиционно встреча будет проводиться с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»). Приглашаем…

Традиционно встреча будет проводиться с 19:30 до 21:30 в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества»). Приглашаем…

⚠️ ПАО УК «Арсагера» сообщает, что в связи со сложившейся кризисной ситуацией на финансовом рынке, вызванной, в том числе:

🔴 нерыночными факторами,

🔴 а также приостановкой организованных торгов ценными бумагами российскими организаторами торговли,

и, как следствие, возникновением затруднений при определении справедливой стоимости ценных бумаг в паевых инвестиционных фондах и, соответственно, стоимости чистых активов, (☝️ что может нарушать права и законные интересы владельцев инвестиционных паев), компания со 2 марта до прекращения перечисленных выше обстоятельств, приостанавливает выдачу, погашение и обмен инвестиционных паев фондов:

🛑 ОПИФ РФИ «Арсагера – фонд акций»;

🛑 ОПИФ РФИ «Арсагера – фонд смешанных инвестиций»;

🛑 ОПИФ РФИ «Арсагера – фонд облигаций КР 1.55»;

🛑 ОПИФ РФИ «Арсагера – акции 6.4».

В указанный период также приостанавливается прием заявок на совершение операций с паями перечисленных фондов. В приеме заявок, поступивших в этот период, будет отказано в соответствии с правилами фондов.

#новости

🔴 нерыночными факторами,

🔴 а также приостановкой организованных торгов ценными бумагами российскими организаторами торговли,

и, как следствие, возникновением затруднений при определении справедливой стоимости ценных бумаг в паевых инвестиционных фондах и, соответственно, стоимости чистых активов, (☝️ что может нарушать права и законные интересы владельцев инвестиционных паев), компания со 2 марта до прекращения перечисленных выше обстоятельств, приостанавливает выдачу, погашение и обмен инвестиционных паев фондов:

🛑 ОПИФ РФИ «Арсагера – фонд акций»;

🛑 ОПИФ РФИ «Арсагера – фонд смешанных инвестиций»;

🛑 ОПИФ РФИ «Арсагера – фонд облигаций КР 1.55»;

🛑 ОПИФ РФИ «Арсагера – акции 6.4».

В указанный период также приостанавливается прием заявок на совершение операций с паями перечисленных фондов. В приеме заявок, поступивших в этот период, будет отказано в соответствии с правилами фондов.

#новости

⚗️ LyondellBasell Industries N.V. (LYB). Итоги 2021 г.

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 2021 год. Отметим, что наши прогнозы не учитывают влияние возросших геополитических рисков на будущие финансовые показатели компании.

📈 Совокупная выручка компании увеличилась на 66,4% - до $46,2 млрд. В обоих сегментах компании, как олефинов, так и полиолефинов, высокий спрос поддержал повышение цен и маржи.

📈 Наибольший вклад в доходы компании внес Американский дивизион, выручка которого увеличилась более чем в 2 раза до $15 млрд. на фоне роста средних расчетных цен на полиэтилен и полипропилен (+82,5%). Продажи полипропилена показали увеличение на 4,5% до 2 млрд фунтов, а полиэтилена - на 13,1% до 6,8 млрд фунтов. Операционная прибыль этого сегмента возросла почти в 4 раза, составив $4,6 млрд, что объясняется повышением маржи производства полипропилена и полиэтилена.

📈 Доходы Евразийского дивизиона увеличились на 61,2%, составив $13,5 млрд на фоне роста продаж этилена и пропилена на 4% и 9,2% соответственно, а также увеличения средних расчетных цен на 50,9%. Операционная прибыль данного сегмента увеличилась в 3 раза, составив $1,2 млрд.

📈 Доходы сегмента Промежуточных и производных продуктов увеличились на 62,4% до $10,2 млрд на фоне роста средних расчетных цен на 68,7%. Продажи, в свою очередь снизились на 3,7% из-за воздействия необычно низких температур и связанных с этим отключений электроэнергии, которые привели к остановке производственных мощностей в Техасе в начале 2021 года. Увеличение операционной прибыли в этом дивизионе почти в 2 раза до $967 млн стало следствием восстановления спроса в сочетании с ограниченным предложением на рынке, вызванным перебоями в работе отрасли.

📈 Доходы сегмента Передовые полимерные решения выросли на 31,5% до $5,1 млрд, на фоне увеличившихся на 27,1% средних расчетных цен, а также возросшего на 3,5% объема производства продукции, что обусловлено ростом спроса на автомобили и строительство. Операционная прибыль сегмента составила $286 млн, что на 26,5% выше прошлогоднего результата. Такая динамика была обусловлена опережающим ростом средних цен реализации на передовые полимеры относительно увеличения стоимости сырья.

📈 Выручка сегмента Переработка нефти увеличилась на 69,3% до $8 млрд. на фоне увеличения средних расчетных цен на продукцию сегмента на 63,4% . Операционный убыток этого направления составил $696 млн., снизившись на 32% на фоне увеличения маржи нефтепереработки.

📈 Операционная прибыль технологического сегмента увеличилась на 64,1% - до $471 млн. Рост был обусловлен увеличением доходов от лицензирования и подъемом цен на катализаторы.

📈 В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась более чем в 4 раза, составив $6,8 млрд.

Чистые финансовые доходы составили $13 млн против расходов $173 млн годом ранее, главным образом из-за увеличения доходов от совместных предприятий (с $256 млн до $461 млн).

💰В итоге чистая прибыль LyondellBasell увеличилась в 4 раза - до $5,6 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $1,4 млрд.

🔮Добавим, что руководство компании ожидает продолжающегося роста продаж и в текущем году на фоне растущего потребительского спроса на рынках строительства, автомобилей и других товаров длительного пользования. При этом маржа, по ожиданиям, компании несколько снизится из-за технического обслуживания предприятий компании в первой половине года.

🧐С учетом вышесказанного мы несколько понизили прогноз операционной прибыли на ближайшие годы, что связано с увеличением затрат. Помимо этого мы пересмотрели требуемые доходности по иностранным эмитентам. Эти факторы привели к некоторому снижению потенциальной доходности акций компании.

💼Акции LyondellBasell Industries N.V. торгуются с коэффициентом P/BV 2022 порядка 2 и являются одним из наших приоритетов в отрасли «Materials».

#блогофорум #LyondellBasell #LYB

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 2021 год. Отметим, что наши прогнозы не учитывают влияние возросших геополитических рисков на будущие финансовые показатели компании.

📈 Совокупная выручка компании увеличилась на 66,4% - до $46,2 млрд. В обоих сегментах компании, как олефинов, так и полиолефинов, высокий спрос поддержал повышение цен и маржи.

📈 Наибольший вклад в доходы компании внес Американский дивизион, выручка которого увеличилась более чем в 2 раза до $15 млрд. на фоне роста средних расчетных цен на полиэтилен и полипропилен (+82,5%). Продажи полипропилена показали увеличение на 4,5% до 2 млрд фунтов, а полиэтилена - на 13,1% до 6,8 млрд фунтов. Операционная прибыль этого сегмента возросла почти в 4 раза, составив $4,6 млрд, что объясняется повышением маржи производства полипропилена и полиэтилена.

📈 Доходы Евразийского дивизиона увеличились на 61,2%, составив $13,5 млрд на фоне роста продаж этилена и пропилена на 4% и 9,2% соответственно, а также увеличения средних расчетных цен на 50,9%. Операционная прибыль данного сегмента увеличилась в 3 раза, составив $1,2 млрд.

📈 Доходы сегмента Промежуточных и производных продуктов увеличились на 62,4% до $10,2 млрд на фоне роста средних расчетных цен на 68,7%. Продажи, в свою очередь снизились на 3,7% из-за воздействия необычно низких температур и связанных с этим отключений электроэнергии, которые привели к остановке производственных мощностей в Техасе в начале 2021 года. Увеличение операционной прибыли в этом дивизионе почти в 2 раза до $967 млн стало следствием восстановления спроса в сочетании с ограниченным предложением на рынке, вызванным перебоями в работе отрасли.

📈 Доходы сегмента Передовые полимерные решения выросли на 31,5% до $5,1 млрд, на фоне увеличившихся на 27,1% средних расчетных цен, а также возросшего на 3,5% объема производства продукции, что обусловлено ростом спроса на автомобили и строительство. Операционная прибыль сегмента составила $286 млн, что на 26,5% выше прошлогоднего результата. Такая динамика была обусловлена опережающим ростом средних цен реализации на передовые полимеры относительно увеличения стоимости сырья.

📈 Выручка сегмента Переработка нефти увеличилась на 69,3% до $8 млрд. на фоне увеличения средних расчетных цен на продукцию сегмента на 63,4% . Операционный убыток этого направления составил $696 млн., снизившись на 32% на фоне увеличения маржи нефтепереработки.

📈 Операционная прибыль технологического сегмента увеличилась на 64,1% - до $471 млн. Рост был обусловлен увеличением доходов от лицензирования и подъемом цен на катализаторы.

📈 В результате совокупная операционная прибыль компании по итогам отчетного периода увеличилась более чем в 4 раза, составив $6,8 млрд.

Чистые финансовые доходы составили $13 млн против расходов $173 млн годом ранее, главным образом из-за увеличения доходов от совместных предприятий (с $256 млн до $461 млн).

💰В итоге чистая прибыль LyondellBasell увеличилась в 4 раза - до $5,6 млрд. Отметим ,что в отчетном периоде компания выплатила акционерам дивиденды на сумму $1,4 млрд.

🔮Добавим, что руководство компании ожидает продолжающегося роста продаж и в текущем году на фоне растущего потребительского спроса на рынках строительства, автомобилей и других товаров длительного пользования. При этом маржа, по ожиданиям, компании несколько снизится из-за технического обслуживания предприятий компании в первой половине года.

🧐С учетом вышесказанного мы несколько понизили прогноз операционной прибыли на ближайшие годы, что связано с увеличением затрат. Помимо этого мы пересмотрели требуемые доходности по иностранным эмитентам. Эти факторы привели к некоторому снижению потенциальной доходности акций компании.

💼Акции LyondellBasell Industries N.V. торгуются с коэффициентом P/BV 2022 порядка 2 и являются одним из наших приоритетов в отрасли «Materials».

#блогофорум #LyondellBasell #LYB

{kind=link}

🧱 HeidelbergCement AG (HEI.DE) Итоги 2021 г.

Компания HeidelbergCement AG (HEI.DE) раскрыла финансовую отчетность за 2021 год. Отметим, что наши прогнозы не учитывают влияние возросших геополитических рисков на будущие финансовые показатели компании.

📈Совокупная выручка компании возросла на 6,3%, составив €18,7 млрд. на фоне увеличения поставок по всем направлениям деятельности. Объемы продаж цемента и клинкера в масштабах всей группы выросли на 4,2% до 126,5 млн тонн, товарного бетона -на 1,7% до 47,4 млн м2, заполнителей бетона - на 3,4% до 306,4 млн тонн.

📉Североамериканский дивизион снизил свои доходы на 1,4% до € 4,6 млрд на фоне падения цен на цемент, заполнители бетона и готовые смеси. При этом объемы реализации продукции увеличились. Операционная прибыль сегмента увеличилась на 2,3%, составив €1,04 млрд.

📈Сегмент Западная и Южная Европа отметился ростом доходов на 12% до € 5,6 млрд на фоне увеличения как объемов реализации, так и цен на цемент, заполнители бетона и готовые смеси. Операционная прибыль увеличилась при этом на 9,1% до €937 млн, что стало результатом запуска программы экономии средств для смягчения негативных последствий кризиса, вызванного пандемией, а также улучшения экономической ситуации в европейских странах.

📈Доходы сегмента Северная и Восточная Европа, Центральная Азия увеличились на 8,1% до € 3,1 млрд. на фоне роста объемов продаж продукции и возросших цен на заполнители бетона и готовые смеси. Операционная прибыль увеличилась на 2,6% до €737 млн. Своевременное повышение цен, а также экономия расходов смягчили негативные последствия коронавирусного кризиса.

📈Доходы Азиатско-Тихоокеанского дивизиона увеличились на 4,3% до €3,1 млрд, при этом операционная прибыль снизилась на 3,5%– до €670 млн на фоне более быстрого роста затрат на электроэнергию и логистику.

📈Африканский сегмент увеличил свои доходы на 8,2% до €1,9 млрд, а операционную прибыль – на 8,6% до €490 млн. на фоне сохранявшегося устойчивого экономического роста в странах Центральной Африки.

В результате совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила € 3,9 млрд (+4,5%). Амортизационные расходы сократились до €1,3 млрд (-6,2%).

💰В итоге чистая прибыль HeidelbergCement по итогам отчетного периода составила €1,8 млрд против убытка €2,1 млрд, полученного годом ранее. Напомним, что в прошлом году компания получила дополнительный убыток в размере €3,7 млрд из-за списания гудвилла, а также обесценение ряда своих активов.

💸Помимо всего прочего, в отчетном периоде компания выплатила акционерам дивиденды на сумму более €400 млн, а также выкупила акции на сумму €350 млн.

🧐Стоит отметить, что отчетность вышла несколько лучше наших ожиданий на операционном уровне. Мы подняли величину требуемой доходности по ценным бумагам иностранных эмитентов. В результате потенциальная доходность акций HeidelbergCement AG сократилась.

💼Акции HeidelbergCement AG обращаются с P/BV 2022 около 0,7 и продолжают входить в состав наших портфелей.

#блогофорум #HeidelbergCement #HEI.DE

Компания HeidelbergCement AG (HEI.DE) раскрыла финансовую отчетность за 2021 год. Отметим, что наши прогнозы не учитывают влияние возросших геополитических рисков на будущие финансовые показатели компании.

📈Совокупная выручка компании возросла на 6,3%, составив €18,7 млрд. на фоне увеличения поставок по всем направлениям деятельности. Объемы продаж цемента и клинкера в масштабах всей группы выросли на 4,2% до 126,5 млн тонн, товарного бетона -на 1,7% до 47,4 млн м2, заполнителей бетона - на 3,4% до 306,4 млн тонн.

📉Североамериканский дивизион снизил свои доходы на 1,4% до € 4,6 млрд на фоне падения цен на цемент, заполнители бетона и готовые смеси. При этом объемы реализации продукции увеличились. Операционная прибыль сегмента увеличилась на 2,3%, составив €1,04 млрд.

📈Сегмент Западная и Южная Европа отметился ростом доходов на 12% до € 5,6 млрд на фоне увеличения как объемов реализации, так и цен на цемент, заполнители бетона и готовые смеси. Операционная прибыль увеличилась при этом на 9,1% до €937 млн, что стало результатом запуска программы экономии средств для смягчения негативных последствий кризиса, вызванного пандемией, а также улучшения экономической ситуации в европейских странах.

📈Доходы сегмента Северная и Восточная Европа, Центральная Азия увеличились на 8,1% до € 3,1 млрд. на фоне роста объемов продаж продукции и возросших цен на заполнители бетона и готовые смеси. Операционная прибыль увеличилась на 2,6% до €737 млн. Своевременное повышение цен, а также экономия расходов смягчили негативные последствия коронавирусного кризиса.

📈Доходы Азиатско-Тихоокеанского дивизиона увеличились на 4,3% до €3,1 млрд, при этом операционная прибыль снизилась на 3,5%– до €670 млн на фоне более быстрого роста затрат на электроэнергию и логистику.

📈Африканский сегмент увеличил свои доходы на 8,2% до €1,9 млрд, а операционную прибыль – на 8,6% до €490 млн. на фоне сохранявшегося устойчивого экономического роста в странах Центральной Африки.

В результате совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила € 3,9 млрд (+4,5%). Амортизационные расходы сократились до €1,3 млрд (-6,2%).

💰В итоге чистая прибыль HeidelbergCement по итогам отчетного периода составила €1,8 млрд против убытка €2,1 млрд, полученного годом ранее. Напомним, что в прошлом году компания получила дополнительный убыток в размере €3,7 млрд из-за списания гудвилла, а также обесценение ряда своих активов.

💸Помимо всего прочего, в отчетном периоде компания выплатила акционерам дивиденды на сумму более €400 млн, а также выкупила акции на сумму €350 млн.

🧐Стоит отметить, что отчетность вышла несколько лучше наших ожиданий на операционном уровне. Мы подняли величину требуемой доходности по ценным бумагам иностранных эмитентов. В результате потенциальная доходность акций HeidelbergCement AG сократилась.

💼Акции HeidelbergCement AG обращаются с P/BV 2022 около 0,7 и продолжают входить в состав наших портфелей.

#блогофорум #HeidelbergCement #HEI.DE

{kind=link}

‼️ Друзья!

Мы понимаем, что у людей с каждым днем повышается уровень тревожности.

По результатам общения с подписчиками, клиентами, акционерами, партнерами мы пришли к выводу, что не стоит откладывать общение до встречи с инвесторами, которая по плану состоится 23 марта 2022 года и в большей своей части будет посвящена объявленной теме.

Мы приняли решили провести внеплановую встречу по поводу текущей ситуации сегодня 3 марта 2022 года в 19:30 в конференц-зале Гостиницы «Спутник» (адрес: Санкт-Петербург, пр. Морис Тореза, дом 36).

Формат встречи: конструктивный диалог, поэтому готовьте свои вопросы и мнения.

Надеемся, что вы сможете скорректировать свои планы и выделить время на встречу – чем больше единомышленников, тем легче преодолеть сложности и трудности.

Мы представим свое видение ситуации и свою позицию, ответим на ваши вопросы, возможно, это добавит уверенности и поможет выработать дальнейшую стратегию поведения. По крайней мере, мы на это надеемся.

С уважением,

Руководство УК «Арсагера»

Мы понимаем, что у людей с каждым днем повышается уровень тревожности.

По результатам общения с подписчиками, клиентами, акционерами, партнерами мы пришли к выводу, что не стоит откладывать общение до встречи с инвесторами, которая по плану состоится 23 марта 2022 года и в большей своей части будет посвящена объявленной теме.

Мы приняли решили провести внеплановую встречу по поводу текущей ситуации сегодня 3 марта 2022 года в 19:30 в конференц-зале Гостиницы «Спутник» (адрес: Санкт-Петербург, пр. Морис Тореза, дом 36).

Формат встречи: конструктивный диалог, поэтому готовьте свои вопросы и мнения.

Надеемся, что вы сможете скорректировать свои планы и выделить время на встречу – чем больше единомышленников, тем легче преодолеть сложности и трудности.

Мы представим свое видение ситуации и свою позицию, ответим на ваши вопросы, возможно, это добавит уверенности и поможет выработать дальнейшую стратегию поведения. По крайней мере, мы на это надеемся.

С уважением,

Руководство УК «Арсагера»

С 4 марта компания также приостанавливает выдачу, погашение и обмен инвестиционных паев ИПИФ РФИ «Арсагера - акции Мира».

В приеме заявок на приобретение, погашение и обмен паев указанных фондов, поступивших в этот период, будет отказано в соответствии с правилами фондов.

‼️Также убедительно просим Вас в указанный период воздержаться от перечисления денежных средств в счет приобретения паев ВСЕХ ФОНДОВ под управлением нашей компании, в связи с отсутствием на текущий момент информации о сроках возобновления торгов ценными бумагами российскими организаторами торговли, а также в связи с неопределенностью в возможности возврата перечисленных денежных средств до получения разъяснений Банка России.

#новости

В приеме заявок на приобретение, погашение и обмен паев указанных фондов, поступивших в этот период, будет отказано в соответствии с правилами фондов.

‼️Также убедительно просим Вас в указанный период воздержаться от перечисления денежных средств в счет приобретения паев ВСЕХ ФОНДОВ под управлением нашей компании, в связи с отсутствием на текущий момент информации о сроках возобновления торгов ценными бумагами российскими организаторами торговли, а также в связи с неопределенностью в возможности возврата перечисленных денежных средств до получения разъяснений Банка России.

#новости

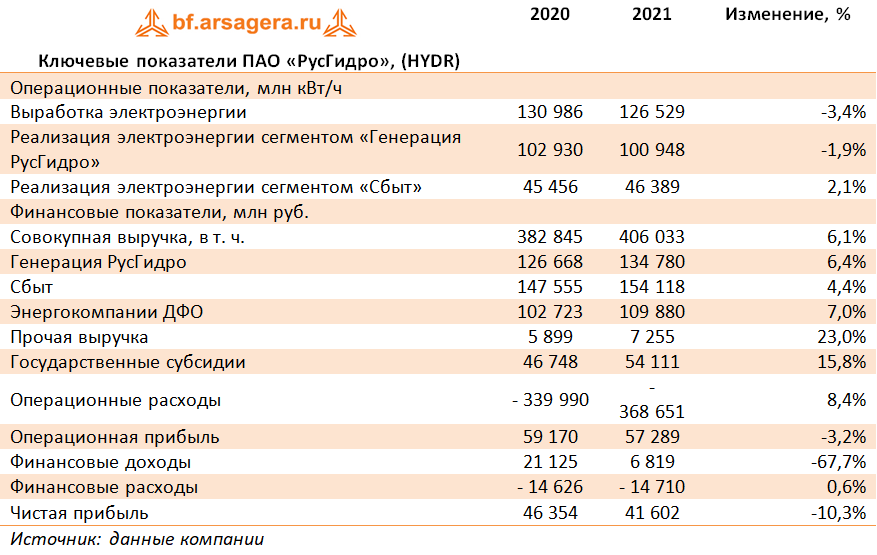

РусГидро HYDR Итоги 2021 года: обесценение дальневосточной генерации бьет по итоговой прибыли

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка компании выросла на 6,1% до 406,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,4%, составив 134,8 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,7% до 82,3 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,0%, составив 109,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации, а также увеличением объема полученных субсидий.

Доходы сбытового сегмента компании увеличились на 4,4% до 154,2 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

Операционные расходы увеличились на 8,4%, составив 368,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 76,4 млрд руб. (+12,6%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 67,0 млрд руб. (+19,6%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 31,3 млрд руб. (+8,4%).

Дополнительно компания отразила убыток от обесценения основных средств в размере 32,8 млрд руб. (годом ранее – убыток 26,6 млрд руб.), из которых 22,7 млрд руб. пришлось на сегмент «Энергокомпании ДФО» и 10,1 млрд руб. – на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 3,2% до 57,3 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 6,8 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы остались на уровне предыдущего года фоне существенного сокращения отрицательных курсовых разниц, компенсированного убытками по производным финансовым инструментам.

В итоге чистая прибыль компании снизилась на 10,3%, составив 41,6 млрд руб. Показатель скорректированной чистой прибыли составил 78,4 млрд руб. (+16,9%).

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции РусГидро не входят в состав наших портфелей акций.

#РусГидро #HYDR #блогофорум

Компания РусГидро опубликовала консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка компании выросла на 6,1% до 406,0 млрд руб. В посегментном разрезе выручка генерирующего сегмента показала увеличение на 6,4%, составив 134,8 млрд руб., на фоне увеличения доходов от реализации электроэнергии на 1,7% до 82,3 млрд руб. Средний расчетный тариф реализованной электроэнергии показал рост на 6,3%.

Выручка сегмента «Энергокомпании ДФО» увеличилась на 7,0%, составив 109,9 млрд руб., что обусловлено ростом средней цены реализации электроэнергии и ростом объема реализации, а также увеличением объема полученных субсидий.

Доходы сбытового сегмента компании увеличились на 4,4% до 154,2 млрд руб., что было обусловлено как увеличением полезного отпуска, так и ростом средней цены реализации электроэнергии.

Операционные расходы увеличились на 8,4%, составив 368,7 млрд руб. Указанный рост был вызван увеличением затрат на топливо до 76,4 млрд руб. (+12,6%) в АО «ДГК» в связи с ростом закупочных цен на газ и уголь, а также в связи с вводом ТЭЦ в городе Советская Гавань. Отметим увеличение затрат на покупную электроэнергию и мощность до 67,0 млрд руб. (+19,6%), главным образом, в сегменте «Сбыт» в связи с увеличением объема приобретаемой электроэнергии при увеличении цены покупки, а также увеличение амортизационных отчислений на фоне ввода новых мощностей до 31,3 млрд руб. (+8,4%).

Дополнительно компания отразила убыток от обесценения основных средств в размере 32,8 млрд руб. (годом ранее – убыток 26,6 млрд руб.), из которых 22,7 млрд руб. пришлось на сегмент «Энергокомпании ДФО» и 10,1 млрд руб. – на сегмент «Генерация РусГидро». В итоге операционная прибыль сократилась на 3,2% до 57,3 млрд руб.

Перейдем к финансовым статьям. Снижение финансовых доходов на две трети до 6,8 млрд руб. обусловлено существенным снижением прибыли от беспоставочного форварда. Кроме того, компания отразила снижение процентных доходов на фоне уменьшения остатков свободных денежных средств на счетах компании. Финансовые расходы остались на уровне предыдущего года фоне существенного сокращения отрицательных курсовых разниц, компенсированного убытками по производным финансовым инструментам.

В итоге чистая прибыль компании снизилась на 10,3%, составив 41,6 млрд руб. Показатель скорректированной чистой прибыли составил 78,4 млрд руб. (+16,9%).

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции РусГидро не входят в состав наших портфелей акций.

#РусГидро #HYDR #блогофорум

{kind=link}

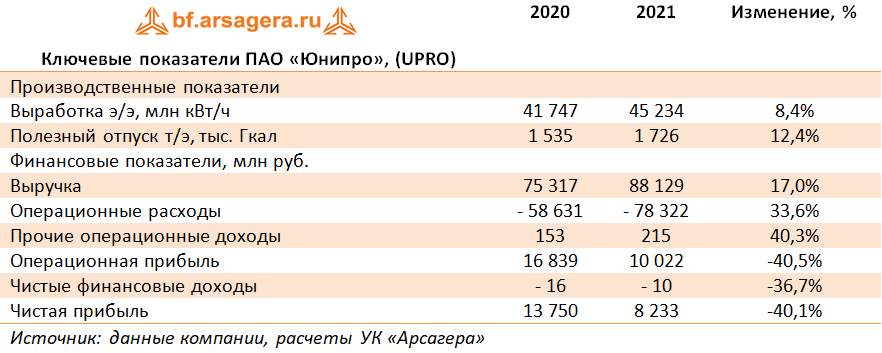

Юнипро UPRO Итоги 2021 года: значительное обесценение основных средств маскирует неплохие результаты

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

Выручка компании увеличилась на 17,0% до 88,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

Операционные расходы выросли на треть, составив 78,3 млрд руб. на фоне увеличения расходов на топливо до 39,0 млрд руб. (+20,7%) и амортизационных отчислений до 7,9 млрд руб. (+28,3%). Дополнительно компания отразила обесценение основных средств компании на сумму 11,5 млрд руб., большая часть которого приходится на активы Березовской ГРЭС (10,5 млрд руб.).

В результате операционная прибыль компании сократилась на 40,5%, составив 10,0 млрд руб.

На фоне близких к нулевым результатам блока финансовых статей чистая прибыль Юнипро составила 8,2 млрд руб. (-40,1%). Без учета единовременных эффектов чистая прибыль компании составила 17,9 млрд руб. (+9,2%).

Из прочих моментов отметим ожидающийся в конце марта ввод в эксплуатацию энергоблока Сургутской ГРЭС-2. Это обстоятельство, как ожидается, способно увеличить показатель EBIDTA с 30 млрд руб. до 34–36 млрд руб. Добавим также, что Юнипро подтвердила свои планы по выплате дивидендов по 20 млрд руб. ежегодно в ближайшие годы.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент бумаги Юнипро не входят в состав наших портфели акций.

#Юнипро #UPRO #блогофорум

Компания «Юнипро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.

Выручка компании увеличилась на 17,0% до 88,1 млрд руб. Основными факторами роста стали завершение ремонтно-восстановительных работ на энергоблоке №3 Березовской ГРЭС и возобновление платежей по ДПМ с мая 2021 г., увеличение выработки электроэнергии, обусловленное ростом энергопотребления в связи с постепенным восстановлением экономики от последствий COVID-19, увеличением экспорта электроэнергии и влиянием холодной зимы и рекордно высокой температуры в мае-июне 2021 года. Помимо этого, среди факторов увеличения выручки компания выделяет и рост цены РСВ в первой ценовой зоне.

Операционные расходы выросли на треть, составив 78,3 млрд руб. на фоне увеличения расходов на топливо до 39,0 млрд руб. (+20,7%) и амортизационных отчислений до 7,9 млрд руб. (+28,3%). Дополнительно компания отразила обесценение основных средств компании на сумму 11,5 млрд руб., большая часть которого приходится на активы Березовской ГРЭС (10,5 млрд руб.).

В результате операционная прибыль компании сократилась на 40,5%, составив 10,0 млрд руб.

На фоне близких к нулевым результатам блока финансовых статей чистая прибыль Юнипро составила 8,2 млрд руб. (-40,1%). Без учета единовременных эффектов чистая прибыль компании составила 17,9 млрд руб. (+9,2%).

Из прочих моментов отметим ожидающийся в конце марта ввод в эксплуатацию энергоблока Сургутской ГРЭС-2. Это обстоятельство, как ожидается, способно увеличить показатель EBIDTA с 30 млрд руб. до 34–36 млрд руб. Добавим также, что Юнипро подтвердила свои планы по выплате дивидендов по 20 млрд руб. ежегодно в ближайшие годы.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент бумаги Юнипро не входят в состав наших портфели акций.

#Юнипро #UPRO #блогофорум

{kind=link}

Аэрофлот AFLT Итоги 2021 года: восстановление ключевых показателей. Надолго ли?

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка увеличилась на 62,7% до 491,7 млрд руб., главным образом, на фоне открытия новых направлений полетов и предпринятых мер по восстановлению международных и внутрироссийских полетов.

Выручка от пассажирских перевозок выросла на 73,5% и составила 422,8 млрд руб., на фоне увеличения пассажирооборота компании на 47,2%, а также увеличения доходных ставок на международных линиях на 40% и на внутренних линиях на 8,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,9% до 4,22 руб.

Выручка от грузовых перевозок увеличилась на 28,5% до 34,4 млрд руб. на фоне роста объема перевозок груза и почты на 23,5%.

Прочая выручка выросла на 8,9% по сравнению с прошлым годом, до 34,5 млрд руб.

Операционные расходы росли меньшими по сравнению с выручкой темпами (+26,0%), составив 496,7 млрд руб. Расходы на авиационное топливо увеличились на 67,5% и составили 129,7 млрд руб. на фоне роста цен на топливо, а также объема перевозок и налета часов. Расходы на оплату труда увеличились на 4,6% до 68,4 млрд руб. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 121,5 млрд руб.

Обращает на себя внимание близкая к нулевой динамика коммерческих, общехозяйственных и административных расходов, составивших 20,9 млрд руб., достигнутая за счет масштабных оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

В итоге операционный убыток многократно сократился, составив 5,0 млрд руб.

В блоке финансовых статей финансовые доходы увеличились в 2,5 раза до 12,3 млрд руб., что в основном обусловлено ростом процентных доходов и прибылью от курсовых разниц.

Финансовые расходы сократились на 12,2% до 41,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 8,3 млрд руб. против 13,2 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

В итоге чистый убыток компании сократился в 3,5 раза, составив 34,1 млрд руб., при этом убыток за четвертый квартал составил 17,8 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -146,4 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 132,3 млрд руб., а с учетом обязательств по аренде – 797,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции «Аэрофлота» не входят в состав наших портфелей акций.

#Аэрофлот #AFLT #блогофорум

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка увеличилась на 62,7% до 491,7 млрд руб., главным образом, на фоне открытия новых направлений полетов и предпринятых мер по восстановлению международных и внутрироссийских полетов.

Выручка от пассажирских перевозок выросла на 73,5% и составила 422,8 млрд руб., на фоне увеличения пассажирооборота компании на 47,2%, а также увеличения доходных ставок на международных линиях на 40% и на внутренних линиях на 8,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,9% до 4,22 руб.

Выручка от грузовых перевозок увеличилась на 28,5% до 34,4 млрд руб. на фоне роста объема перевозок груза и почты на 23,5%.

Прочая выручка выросла на 8,9% по сравнению с прошлым годом, до 34,5 млрд руб.

Операционные расходы росли меньшими по сравнению с выручкой темпами (+26,0%), составив 496,7 млрд руб. Расходы на авиационное топливо увеличились на 67,5% и составили 129,7 млрд руб. на фоне роста цен на топливо, а также объема перевозок и налета часов. Расходы на оплату труда увеличились на 4,6% до 68,4 млрд руб. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 121,5 млрд руб.

Обращает на себя внимание близкая к нулевой динамика коммерческих, общехозяйственных и административных расходов, составивших 20,9 млрд руб., достигнутая за счет масштабных оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

В итоге операционный убыток многократно сократился, составив 5,0 млрд руб.

В блоке финансовых статей финансовые доходы увеличились в 2,5 раза до 12,3 млрд руб., что в основном обусловлено ростом процентных доходов и прибылью от курсовых разниц.

Финансовые расходы сократились на 12,2% до 41,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 8,3 млрд руб. против 13,2 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

В итоге чистый убыток компании сократился в 3,5 раза, составив 34,1 млрд руб., при этом убыток за четвертый квартал составил 17,8 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -146,4 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 132,3 млрд руб., а с учетом обязательств по аренде – 797,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции «Аэрофлота» не входят в состав наших портфелей акций.

#Аэрофлот #AFLT #блогофорум

{kind=link}