✈ Аэрофлот (AFLT): резервы хеджирования продолжают уводить собственный капитал все глубже в минус

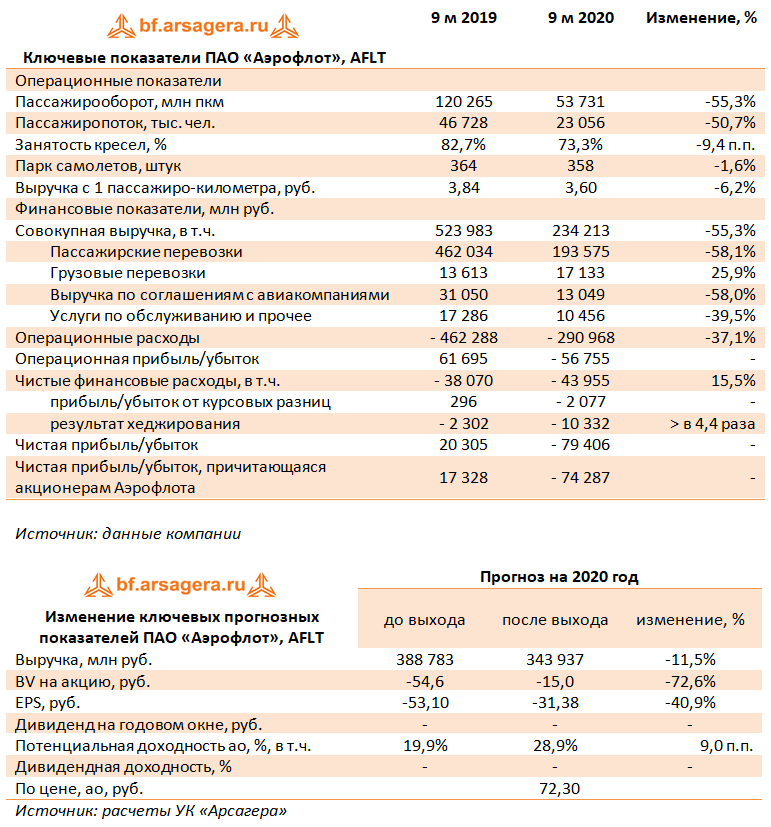

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 г.

📉 Общая выручка компании упала на 55,3%, составив 234,2 млрд руб., главным образом, из-за введения беспрецедентных карантинных мер в связи с пандемией COVID-19, в числе которых было значительное ограничение на полеты. Наиболее сильно пострадали показатели международных перевозок в результате фактического закрытия международного сообщения весной текущего года. Постепенное введение ограничений на передвижения и опасения пассажиров совершать перелеты также повлияли на показатели внутренних перевозок.

📉 Выручка от пассажирских перевозок уменьшилась на 58,1% и составила 193,6 млрд руб., на фоне падения пассажирооборота компании на 55,3% и доходных ставок на внутренних линиях на 9,8%, (на международных линиях – рост на 2,6%). В итоге выручка с 1 пассажиро-километра снизилась на 6,2% до 3,6 руб.

📈 Выручка от грузовых перевозок увеличилась на 25,9% до 17,1 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась на 51,4% по сравнению с аналогичным периодом прошлого года, до 23,5 млрд руб., что было обусловлено, главным образом, более чем двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением трафика через Россию из-за пандемии.

📋 Операционные расходы сокращались меньшими темпами (-37,1%), составив 290,9 млрд руб. Расходы на авиационное топливо показали сопоставимую с выручкой динамику, снизившись на 57,4% до 62,0 млрд руб. из-за сокращения налета часов и средней рублевой цены на керосин. Также можно отметить существенное снижение прочих операционных расходов до 2,8 млрд руб. (-75,8%), что обусловлено сокращением расходов на услуги систем бронирования и на продукты для производства бортового питания на фоне снижения объемов перевозок, а также получением субсидии в размере 7,9 млрд руб. от Правительства Российской Федерации. Расходы на обслуживание воздушных судов и пассажиров составили 48,4 млрд руб., снизившись наполовину, в основном, за счет уменьшения объемов перевозок. Расходы на оплату труда сократилась на 24,7% до 50,3 млрд руб., прежде всего за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 9,9% до 87,9 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📝 Коммерческие, общехозяйственные и административные расходы снизились на 32,6% до 15,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

🎩 В итоге операционный убыток компании составил 56,7 млрд руб., против прибыли 61,7 млрд руб., полученной годом ранее.

В блоке финансовых статей финансовые доходы снизились на 38,1% до 3,2 млрд руб., что связано с уменьшением процентных доходов по банковским депозитам вследствие снижения ставок.

Чистые финансовые расходы выросли на 15,5% до 43,9 млрд руб., что в основном связано с убытком от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу), который составил 10,3 млрд руб.; из них 7,2 млрд руб. приходится на переоценку лизинговых обязательств.

В итоге чистый убыток компании составил 74,3 млрд руб. против прибыли годом ранее.

🚩 Значительное изменение испытал собственный капитал компании: по состоянию на конец первого полугодия он составил -184,2 млрд руб. против -1,7 млрд руб. в начале текущего года. Основной причиной столь резкого изменения явился эффект от хеджирования выручки валютными обязательствами.

#Аэрофлот #AFLT #блогофорум

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 г.

📉 Общая выручка компании упала на 55,3%, составив 234,2 млрд руб., главным образом, из-за введения беспрецедентных карантинных мер в связи с пандемией COVID-19, в числе которых было значительное ограничение на полеты. Наиболее сильно пострадали показатели международных перевозок в результате фактического закрытия международного сообщения весной текущего года. Постепенное введение ограничений на передвижения и опасения пассажиров совершать перелеты также повлияли на показатели внутренних перевозок.

📉 Выручка от пассажирских перевозок уменьшилась на 58,1% и составила 193,6 млрд руб., на фоне падения пассажирооборота компании на 55,3% и доходных ставок на внутренних линиях на 9,8%, (на международных линиях – рост на 2,6%). В итоге выручка с 1 пассажиро-километра снизилась на 6,2% до 3,6 руб.

📈 Выручка от грузовых перевозок увеличилась на 25,9% до 17,1 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась на 51,4% по сравнению с аналогичным периодом прошлого года, до 23,5 млрд руб., что было обусловлено, главным образом, более чем двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением трафика через Россию из-за пандемии.

📋 Операционные расходы сокращались меньшими темпами (-37,1%), составив 290,9 млрд руб. Расходы на авиационное топливо показали сопоставимую с выручкой динамику, снизившись на 57,4% до 62,0 млрд руб. из-за сокращения налета часов и средней рублевой цены на керосин. Также можно отметить существенное снижение прочих операционных расходов до 2,8 млрд руб. (-75,8%), что обусловлено сокращением расходов на услуги систем бронирования и на продукты для производства бортового питания на фоне снижения объемов перевозок, а также получением субсидии в размере 7,9 млрд руб. от Правительства Российской Федерации. Расходы на обслуживание воздушных судов и пассажиров составили 48,4 млрд руб., снизившись наполовину, в основном, за счет уменьшения объемов перевозок. Расходы на оплату труда сократилась на 24,7% до 50,3 млрд руб., прежде всего за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 9,9% до 87,9 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📝 Коммерческие, общехозяйственные и административные расходы снизились на 32,6% до 15,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

🎩 В итоге операционный убыток компании составил 56,7 млрд руб., против прибыли 61,7 млрд руб., полученной годом ранее.

В блоке финансовых статей финансовые доходы снизились на 38,1% до 3,2 млрд руб., что связано с уменьшением процентных доходов по банковским депозитам вследствие снижения ставок.

Чистые финансовые расходы выросли на 15,5% до 43,9 млрд руб., что в основном связано с убытком от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу), который составил 10,3 млрд руб.; из них 7,2 млрд руб. приходится на переоценку лизинговых обязательств.

В итоге чистый убыток компании составил 74,3 млрд руб. против прибыли годом ранее.

🚩 Значительное изменение испытал собственный капитал компании: по состоянию на конец первого полугодия он составил -184,2 млрд руб. против -1,7 млрд руб. в начале текущего года. Основной причиной столь резкого изменения явился эффект от хеджирования выручки валютными обязательствами.

#Аэрофлот #AFLT #блогофорум

{kind=link}

✈ Аэрофлот (AFLT): Итоги 2020 года: катастрофическое снижение ключевых показателей

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка компании упала на 55,4%, составив 302,2 млрд руб., главным образом, из-за введения беспрецедентных карантинных мер в связи с пандемией COVID-19, в числе которых было значительное ограничение на полеты. Наиболее сильно пострадали показатели международных перевозок в результате фактического закрытия международного сообщения весной текущего года. Постепенное введение ограничений на передвижения и опасения пассажиров совершать перелеты также повлияли на показатели внутренних перевозок.

📉 Выручка от пассажирских перевозок уменьшилась на 59,0% и составила 243,7 млрд руб., на фоне падения пассажирооборота компании на 56,5% и доходных ставок на внутренних линиях на 12,1%, (на международных линиях – рост на 10,3%). В итоге выручка с 1 пассажиро-километра снизилась на 6,0% до 3,58 руб.

📈 Выручка от грузовых перевозок увеличилась на 38,8% до 26,8 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась наполовину до 31,7 млрд руб., что было обусловлено, главным образом, более чем двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📉 Операционные расходы сокращались меньшими темпами (-36,1%), составив 394,3 млрд руб. Расходы на авиационное топливо показали сопоставимую с выручкой динамику, снизившись на 59,4% до 77,5 млрд руб. из-за сокращения налета часов и средней рублевой цены на керосин. Расходы на оплату труда сократилась на 29,2% до 65,4 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 10,1% до 119,1 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 34,5% до 20,6 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

💰 В итоге операционный убыток компании составил 123,2 млрд руб. против прибыли 13,5 млрд руб., полученной годом ранее. Ччистый убыток компании составил 117,6 млрд руб. против прибыли годом ранее.

📋 Значительное изменение испытал собственный капитал компании: по состоянию на конец года он составил -115,3 млрд руб. против 1,95 млрд руб. в начале текущего года. Это произошло несмотря на допэмиссию акций, по результатам которой было привлечено 80,0 млрд руб. Фактически вся эта сумма была перекрыта убытками отчетного года и изменением резервов по операциям хеджирования.

📈 Общий долг с начала года увеличился на 31,1%, составив 751,9 млрд руб. Рост долговой нагрузки связан с переоценкой лизинговых обязательств в связи с девальвацией рубля на 19,3% с начала года, а также в связи с целенаправленной работой компании по накоплению ликвидности на фоне значительного снижения ожидаемых доходов.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы по-прежнему ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. Следствием всех изменений стало снижение потенциальной доходности акций компании.

⛔ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #аэрофлот #aflt

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Общая выручка компании упала на 55,4%, составив 302,2 млрд руб., главным образом, из-за введения беспрецедентных карантинных мер в связи с пандемией COVID-19, в числе которых было значительное ограничение на полеты. Наиболее сильно пострадали показатели международных перевозок в результате фактического закрытия международного сообщения весной текущего года. Постепенное введение ограничений на передвижения и опасения пассажиров совершать перелеты также повлияли на показатели внутренних перевозок.

📉 Выручка от пассажирских перевозок уменьшилась на 59,0% и составила 243,7 млрд руб., на фоне падения пассажирооборота компании на 56,5% и доходных ставок на внутренних линиях на 12,1%, (на международных линиях – рост на 10,3%). В итоге выручка с 1 пассажиро-километра снизилась на 6,0% до 3,58 руб.

📈 Выручка от грузовых перевозок увеличилась на 38,8% до 26,8 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась наполовину до 31,7 млрд руб., что было обусловлено, главным образом, более чем двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📉 Операционные расходы сокращались меньшими темпами (-36,1%), составив 394,3 млрд руб. Расходы на авиационное топливо показали сопоставимую с выручкой динамику, снизившись на 59,4% до 77,5 млрд руб. из-за сокращения налета часов и средней рублевой цены на керосин. Расходы на оплату труда сократилась на 29,2% до 65,4 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 10,1% до 119,1 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 34,5% до 20,6 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

💰 В итоге операционный убыток компании составил 123,2 млрд руб. против прибыли 13,5 млрд руб., полученной годом ранее. Ччистый убыток компании составил 117,6 млрд руб. против прибыли годом ранее.

📋 Значительное изменение испытал собственный капитал компании: по состоянию на конец года он составил -115,3 млрд руб. против 1,95 млрд руб. в начале текущего года. Это произошло несмотря на допэмиссию акций, по результатам которой было привлечено 80,0 млрд руб. Фактически вся эта сумма была перекрыта убытками отчетного года и изменением резервов по операциям хеджирования.

📈 Общий долг с начала года увеличился на 31,1%, составив 751,9 млрд руб. Рост долговой нагрузки связан с переоценкой лизинговых обязательств в связи с девальвацией рубля на 19,3% с начала года, а также в связи с целенаправленной работой компании по накоплению ликвидности на фоне значительного снижения ожидаемых доходов.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы по-прежнему ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. Следствием всех изменений стало снижение потенциальной доходности акций компании.

⛔ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #аэрофлот #aflt

{kind=link}

✈️ Аэрофлот, AFLT: негативное влияние карантинных мер сохраняется

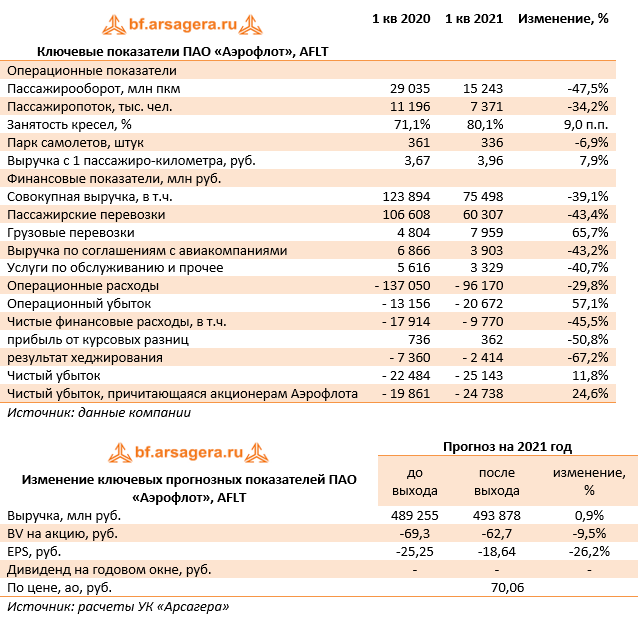

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📉 Общая выручка компании упала на 39,1%, составив 75,5 млрд руб., главным образом, из-за продолжающихся карантинных мер в связи с пандемией COVID-19, в числе которых значительное ограничение на полеты. В особенности это касается международного авиационного сообщения, где большая часть регулярной сети остается закрытой.

📉 Выручка от пассажирских перевозок уменьшилась на 43,4% и составила 60,3 млрд руб., на фоне падения пассажирооборота компании на 47,5% и доходных ставок на внутренних линиях на 4,7%, (на международных линиях – рост на 74,7%). В итоге выручка с 1 пассажиро-километра увеличилась на 7,9% до 3,96 руб.

📈 Выручка от грузовых перевозок увеличилась на 65,7% до 8 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась на 42% до 7,2 млрд руб., что было обусловлено, главным образом, почти двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📉 Операционные расходы сокращались меньшими темпами (-29,8%), составив 96,2 млрд руб. Расходы на авиационное топливо показали опережающую динамику снижения, упав на 56,4% до 16,8 млрд руб. из-за сокращения объема перевозок и налета часов, а также более низкой средней рублевой цены на керосин. Расходы на оплату труда сократилась на 30,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 8,3% до 28,4 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 32% до 4,2 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📈 В итоге операционный убыток компании составил 20,7 млрд руб., увеличившись на 57,1%.

📈 В блоке финансовых статей финансовые доходы увеличились на 39,9% до 2,7 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 17% до 9,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок, а также обязательств по аренде в валюте платежей.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 2,4 млрд руб. против 7,4 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

💰 В итоге чистый убыток компании на четверть превысил прошлогодний и составил 24,7 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -150,2 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года практически не изменился с начала года и составляет 88,7 млрд руб.

🔮 Отметим, что по заявлениям менеджмента в текущем году компания рассчитывает увеличить перевозки пассажиров на 55% до 47 млн человек. По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы по-прежнему ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#Аэрофлот #AFLT #блогофорум

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📉 Общая выручка компании упала на 39,1%, составив 75,5 млрд руб., главным образом, из-за продолжающихся карантинных мер в связи с пандемией COVID-19, в числе которых значительное ограничение на полеты. В особенности это касается международного авиационного сообщения, где большая часть регулярной сети остается закрытой.

📉 Выручка от пассажирских перевозок уменьшилась на 43,4% и составила 60,3 млрд руб., на фоне падения пассажирооборота компании на 47,5% и доходных ставок на внутренних линиях на 4,7%, (на международных линиях – рост на 74,7%). В итоге выручка с 1 пассажиро-километра увеличилась на 7,9% до 3,96 руб.

📈 Выручка от грузовых перевозок увеличилась на 65,7% до 8 млрд руб. Компания переориентировала ряд широкофюзеляжных воздушных судов под грузовые перевозки, включая перевозки грузов в салонах воздушных судов, что обеспечило положительную динамику доходов.

📉 Прочая выручка сократилась на 42% до 7,2 млрд руб., что было обусловлено, главным образом, почти двукратным падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📉 Операционные расходы сокращались меньшими темпами (-29,8%), составив 96,2 млрд руб. Расходы на авиационное топливо показали опережающую динамику снижения, упав на 56,4% до 16,8 млрд руб. из-за сокращения объема перевозок и налета часов, а также более низкой средней рублевой цены на керосин. Расходы на оплату труда сократилась на 30,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины показали рост на 8,3% до 28,4 млрд руб. Увеличение данной статьи расходов обусловлен, главным образом, переоценкой резерва на ремонты перед возвратом воздушных судов, вызванной ослаблением национальной валюты.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 32% до 4,2 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📈 В итоге операционный убыток компании составил 20,7 млрд руб., увеличившись на 57,1%.

📈 В блоке финансовых статей финансовые доходы увеличились на 39,9% до 2,7 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 17% до 9,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок, а также обязательств по аренде в валюте платежей.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 2,4 млрд руб. против 7,4 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

💰 В итоге чистый убыток компании на четверть превысил прошлогодний и составил 24,7 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -150,2 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года практически не изменился с начала года и составляет 88,7 млрд руб.

🔮 Отметим, что по заявлениям менеджмента в текущем году компания рассчитывает увеличить перевозки пассажиров на 55% до 47 млн человек. По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы по-прежнему ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#Аэрофлот #AFLT #блогофорум

{kind=link}

Аэрофлот, AFLT. Итоги 1 п/г 2021 года: минимальный квартальный убыток за два года

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 30,7%, составив 195,1 млрд руб., главным образом, вследствие восстановления внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 38,0% и составила 165,1 млрд руб., на фоне увеличения пассажирооборота компании на 19,2% и доходных ставок на международных линиях на 83,2%, (на внутренних линиях – снижение на 0,3%). В итоге выручка с 1 пассажиро-километра увеличилась на 15,6% до 4,23 руб.

📈 Выручка от грузовых перевозок увеличилась на 17,1% до 14,4 млрд руб. фоне роста объема перевозок груза и почты на 19,5%.

📉Прочая выручка сократилась на 10,1% до 15,7 млрд руб., что было обусловлено, главным образом, падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📈 Операционные расходы росли меньшими по сравнению с выручкой темпами (7,7%), составив 210,5 млрд руб.

📈 Расходы на авиационное топливо увеличились на 2,5% и составили 45,0 млрд руб. на фоне роста объема перевозок и налета часов.

📉 Расходы на оплату труда сократилась на 10,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала.

Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 57,0 млрд руб.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 12,8% до 9,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📉В итоге операционный убыток компании составил 15,4 млрд руб., сократившись на две трети.

📈 В блоке финансовых статей финансовые доходы увеличились в 2,7 раза до 5,8 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 14,5% до 19,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 3,9 млрд руб. против 7,6 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

📉 В итоге чистый убыток компании сократился наполовину, составив 27,8 млрд руб., при этом убыток за второй квартал составил 3,1 млрд руб.

📉 Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -130,6 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года вырос с 88,6 млрд руб. до 107,1 млрд руб., а с учетом обязательств по аренде – с 751,9 млрд руб. до 782,5 млрд руб.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании прибавила 30,7%, составив 195,1 млрд руб., главным образом, вследствие восстановления внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 38,0% и составила 165,1 млрд руб., на фоне увеличения пассажирооборота компании на 19,2% и доходных ставок на международных линиях на 83,2%, (на внутренних линиях – снижение на 0,3%). В итоге выручка с 1 пассажиро-километра увеличилась на 15,6% до 4,23 руб.

📈 Выручка от грузовых перевозок увеличилась на 17,1% до 14,4 млрд руб. фоне роста объема перевозок груза и почты на 19,5%.

📉Прочая выручка сократилась на 10,1% до 15,7 млрд руб., что было обусловлено, главным образом, падением доходов по соглашениям с авиакомпаниями в связи с уменьшением полетного трафика через Россию из-за пандемии.

📈 Операционные расходы росли меньшими по сравнению с выручкой темпами (7,7%), составив 210,5 млрд руб.

📈 Расходы на авиационное топливо увеличились на 2,5% и составили 45,0 млрд руб. на фоне роста объема перевозок и налета часов.

📉 Расходы на оплату труда сократилась на 10,1% до 14,8 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала.

Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 57,0 млрд руб.

📉 Коммерческие, общехозяйственные и административные расходы снизились на 12,8% до 9,1 млрд руб. за счет дополнительных масштабных оптимизационных мер в отношении общехозяйственных, консультационных, маркетинговых расходов.

📉В итоге операционный убыток компании составил 15,4 млрд руб., сократившись на две трети.

📈 В блоке финансовых статей финансовые доходы увеличились в 2,7 раза до 5,8 млрд руб., что связано с ростом процентных доходов по банковским депозитам вследствие увеличения свободных остатков денежных средств на счетах компании.

📉 Финансовые расходы сократились на 14,5% до 19,8 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

📉 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 3,9 млрд руб. против 7,6 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

📉 В итоге чистый убыток компании сократился наполовину, составив 27,8 млрд руб., при этом убыток за второй квартал составил 3,1 млрд руб.

📉 Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -130,6 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг с начала года вырос с 88,6 млрд руб. до 107,1 млрд руб., а с учетом обязательств по аренде – с 751,9 млрд руб. до 782,5 млрд руб.

🧐 По итогам вышедшей отчетности, мы пересмотрели наш прогноз финансовых показателей компании на всем периоде прогнозирования. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔️ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

{kind=link}

✈ Аэрофлот AFLT Итоги 9 мес. 2021 г.: первая квартальная прибыль за два года

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Общая выручка компании выросла в полтора раза до 362,2 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 63,6% и составила 316,6 млрд руб., на фоне увеличения пассажирооборота компании на 37,2%, а также увеличения доходных ставок на международных линиях на 61,8% и на внутренних линиях на 6,8%. В итоге выручка с 1 пассажиро-километра увеличилась на 19,2% до 4,29 руб.

📝 Операционные расходы росли меньшими по сравнению с выручкой темпами (21,7%), составив 343,2 млрд руб. Расходы на авиационное топливо увеличились на 41,7% и составили 87,9 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин. Расходы на оплату труда сократилась на 2,7% до 49,0 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 87,2 млрд руб.

👛 В итоге операционная прибыль компании составила 8,0 млрд руб., против убытка годом ранее.

🎩 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 4,9 млрд руб. против 10,3 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

🧐 В итоге чистый убыток компании сократился более чем в 4 раза, составив 16,3 млрд руб., при этом прибыль за третий квартал составила 11,6 млрд руб.

❌ Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -121,0 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 107,1 млрд руб., а с учетом обязательств по аренде – 783,8 млрд руб.

💭 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей текущего года, прогноз на последующие годы остался на прежнем уровне. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

🤦♂️ Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Общая выручка компании выросла в полтора раза до 362,2 млрд руб., вследствие восстановления международных и внутрироссийских полетов.

📈 Выручка от пассажирских перевозок выросла на 63,6% и составила 316,6 млрд руб., на фоне увеличения пассажирооборота компании на 37,2%, а также увеличения доходных ставок на международных линиях на 61,8% и на внутренних линиях на 6,8%. В итоге выручка с 1 пассажиро-километра увеличилась на 19,2% до 4,29 руб.

📝 Операционные расходы росли меньшими по сравнению с выручкой темпами (21,7%), составив 343,2 млрд руб. Расходы на авиационное топливо увеличились на 41,7% и составили 87,9 млрд руб. на фоне роста объема перевозок и налета часов, а также более высокой средней рублевой цены на керосин. Расходы на оплату труда сократилась на 2,7% до 49,0 млрд руб., прежде всего, за счет сокращения затрат на оплату труда управленческого персонала. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 87,2 млрд руб.

👛 В итоге операционная прибыль компании составила 8,0 млрд руб., против убытка годом ранее.

🎩 Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 4,9 млрд руб. против 10,3 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

🧐 В итоге чистый убыток компании сократился более чем в 4 раза, составив 16,3 млрд руб., при этом прибыль за третий квартал составила 11,6 млрд руб.

❌ Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -121,0 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 107,1 млрд руб., а с учетом обязательств по аренде – 783,8 млрд руб.

💭 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей текущего года, прогноз на последующие годы остался на прежнем уровне. Мы ожидаем, что компания останется убыточной в текущем году, а восстановление прибыли начнется с 2022 года, и к 2024 г. компания выйдет на свои докризисные результаты. При этом не исключено, что для улучшения финансового положения компании может понадобиться очередной раунд привлечения капитала.

🤦♂️ Мы не приводим значение потенциальной доходности, акций компании, поскольку, по нашим расчетам, в обозримом будущем Аэрофлоту не удастся вывести значение собственного капитала в положительную зону без проведения допэмиссии акций.

⛔ В настоящий момент акции «Аэрофлота» не входят в число наших приоритетов.

#блогофорум #Аэрофлот #AFLT

{kind=link}

Аэрофлот AFLT Итоги 2021 года: восстановление ключевых показателей. Надолго ли?

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка увеличилась на 62,7% до 491,7 млрд руб., главным образом, на фоне открытия новых направлений полетов и предпринятых мер по восстановлению международных и внутрироссийских полетов.

Выручка от пассажирских перевозок выросла на 73,5% и составила 422,8 млрд руб., на фоне увеличения пассажирооборота компании на 47,2%, а также увеличения доходных ставок на международных линиях на 40% и на внутренних линиях на 8,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,9% до 4,22 руб.

Выручка от грузовых перевозок увеличилась на 28,5% до 34,4 млрд руб. на фоне роста объема перевозок груза и почты на 23,5%.

Прочая выручка выросла на 8,9% по сравнению с прошлым годом, до 34,5 млрд руб.

Операционные расходы росли меньшими по сравнению с выручкой темпами (+26,0%), составив 496,7 млрд руб. Расходы на авиационное топливо увеличились на 67,5% и составили 129,7 млрд руб. на фоне роста цен на топливо, а также объема перевозок и налета часов. Расходы на оплату труда увеличились на 4,6% до 68,4 млрд руб. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 121,5 млрд руб.

Обращает на себя внимание близкая к нулевой динамика коммерческих, общехозяйственных и административных расходов, составивших 20,9 млрд руб., достигнутая за счет масштабных оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

В итоге операционный убыток многократно сократился, составив 5,0 млрд руб.

В блоке финансовых статей финансовые доходы увеличились в 2,5 раза до 12,3 млрд руб., что в основном обусловлено ростом процентных доходов и прибылью от курсовых разниц.

Финансовые расходы сократились на 12,2% до 41,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 8,3 млрд руб. против 13,2 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

В итоге чистый убыток компании сократился в 3,5 раза, составив 34,1 млрд руб., при этом убыток за четвертый квартал составил 17,8 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -146,4 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 132,3 млрд руб., а с учетом обязательств по аренде – 797,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции «Аэрофлота» не входят в состав наших портфелей акций.

#Аэрофлот #AFLT #блогофорум

Аэрофлот раскрыл консолидированную финансовую отчетность по МСФО за 2021 г.

Общая выручка увеличилась на 62,7% до 491,7 млрд руб., главным образом, на фоне открытия новых направлений полетов и предпринятых мер по восстановлению международных и внутрироссийских полетов.

Выручка от пассажирских перевозок выросла на 73,5% и составила 422,8 млрд руб., на фоне увеличения пассажирооборота компании на 47,2%, а также увеличения доходных ставок на международных линиях на 40% и на внутренних линиях на 8,9%. В итоге выручка с 1 пассажиро-километра увеличилась на 17,9% до 4,22 руб.

Выручка от грузовых перевозок увеличилась на 28,5% до 34,4 млрд руб. на фоне роста объема перевозок груза и почты на 23,5%.

Прочая выручка выросла на 8,9% по сравнению с прошлым годом, до 34,5 млрд руб.

Операционные расходы росли меньшими по сравнению с выручкой темпами (+26,0%), составив 496,7 млрд руб. Расходы на авиационное топливо увеличились на 67,5% и составили 129,7 млрд руб. на фоне роста цен на топливо, а также объема перевозок и налета часов. Расходы на оплату труда увеличились на 4,6% до 68,4 млрд руб. Расходы на амортизацию и таможенные пошлины остались практически на уровне аналогичного периода прошлого года и составили 121,5 млрд руб.

Обращает на себя внимание близкая к нулевой динамика коммерческих, общехозяйственных и административных расходов, составивших 20,9 млрд руб., достигнутая за счет масштабных оптимизационных мер в отношении общехозяйственных, консультационных и маркетинговых расходов.

В итоге операционный убыток многократно сократился, составив 5,0 млрд руб.

В блоке финансовых статей финансовые доходы увеличились в 2,5 раза до 12,3 млрд руб., что в основном обусловлено ростом процентных доходов и прибылью от курсовых разниц.

Финансовые расходы сократились на 12,2% до 41,4 млрд руб., что в основном связано с уменьшением процентных расходов по аренде в результате снижения процентных ставок.

Убыток от реализации результата хеджирования (статья, в которой отражаются учетные движения по валютным обязательствам по лизингу) составил 8,3 млрд руб. против 13,2 млрд руб. годом ранее, когда была включена часть переоценки лизинговых обязательств.

В итоге чистый убыток компании сократился в 3,5 раза, составив 34,1 млрд руб., при этом убыток за четвертый квартал составил 17,8 млрд руб.

Собственный капитал компании продолжает оставаться в отрицательной зоне и составляет -146,4 млрд руб. против -115,3 млрд руб. в начале текущего года. Общий долг остался на уровне 132,3 млрд руб., а с учетом обязательств по аренде – 797,5 млрд руб.

Мы временно не приводим расчет потенциальной доходности и обновленный прогноз финансовых показателей компании в связи с отсутствием текущих котировок, а также возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

В настоящий момент акции «Аэрофлота» не входят в состав наших портфелей акций.

#Аэрофлот #AFLT #блогофорум

{kind=link}