⛽Лукойл», LKOH: из-за списаний прибыль остается в отрицательной зоне

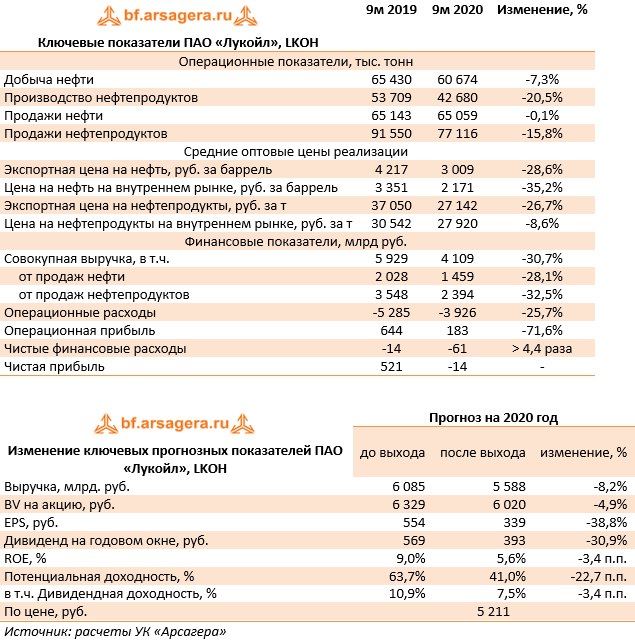

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Общая выручка компании снизилась на 30,7%, составив 4,11 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 7,3%, составив 60,7 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за первый квартал 2020 года. Заметим, что в июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 33,6% из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 8,0%, составив 221 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

📉 В итоге операционная прибыль компании сократилась на 71,6%, составив 183 млрд руб.

📉Значительный убыток по прочим финансовым расходам – 92,4 млрд руб. – стал следствием обесценения активов сегмента «Разведка и добыча» в России и за рубежом в размере 47 млрд руб., (36 млрд руб. из которых относятся к проектам в Узбекистане), основных средств и прочих внеоборотных активов сегмента «Переработка, торговля и сбыт» за рубежом в размере 36 млрд руб., при этом была восстановлена ранее списанная дебиторская задолженность по проектам в Египте в сумме 7,3 млрд руб.

🎩 В результате чистый убыток Лукойла составил 14,0 млрд руб. против прибыли годом ранее. При этом компания по итогам отчетного периода смогла сохранить показатель свободного денежного потока до изменения рабочего капитала в положительной зоне (136,7 млрд руб.) в связи с чем, расчетный дивиденд по итогам 2020 г. может составить порядка 350 руб. Попутно заметим, что анонсированный ранее очередной этап программы выкупа собственных акций пока не воплощается на практике.

📝Отметим также, что компания подтвердила планы по сокращению капвложений на текущий год с 550 млрд руб. до 460-480 млрд руб. Как ожидается, это должно помочь сохранению финансовой устойчивости и высокой ликвидности в свете обязательств по выплате дивидендов согласно утвержденной дивидендной политике.

✅ Стоит обратить внимание, что Лукойл – компания, на которой значительно скажутся изменения в налогообложении (по нашим оценкам, отрицательный эффект может составить от 7% до 10% от EBITDA за 2021). Сама компания оценивает потери по EBIDTA от отмены льгот по НДПИ в 40 млрд руб. в год с учетом того, что часть выработанных месторождений перейдет на НДД. Дальше потери будут меньше - порядка 30 млрд руб., поскольку пониженная экспортная пошлина по сверхвязкой нефти действует только до конца 2022 года.

🔎 По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, цен на нефть и нефтепродукты, а также операционной рентабельности. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼 Акции компании обращаются с P/BV 2020 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#лукойл #lkoh #блогофорум

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Общая выручка компании снизилась на 30,7%, составив 4,11 трлн руб. на фоне сокращения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти сократилась на 7,3%, составив 60,7 млн тонн, на фоне соглашения о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением Лукойл сократил добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за первый квартал 2020 года. Заметим, что в июле компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут.

📉 Расходы на покупку нефти и нефтепродуктов уменьшились сразу на 33,6% из-за сокращения цен на нефть и нефтепродуктов. Транспортные расходы выросли на 8,0%, составив 221 млрд руб., главным образом, вследствие повысившихся расходов на транспортировку нефтепродуктов в результате роста ставок на фрахт.

📉 В итоге операционная прибыль компании сократилась на 71,6%, составив 183 млрд руб.

📉Значительный убыток по прочим финансовым расходам – 92,4 млрд руб. – стал следствием обесценения активов сегмента «Разведка и добыча» в России и за рубежом в размере 47 млрд руб., (36 млрд руб. из которых относятся к проектам в Узбекистане), основных средств и прочих внеоборотных активов сегмента «Переработка, торговля и сбыт» за рубежом в размере 36 млрд руб., при этом была восстановлена ранее списанная дебиторская задолженность по проектам в Египте в сумме 7,3 млрд руб.

🎩 В результате чистый убыток Лукойла составил 14,0 млрд руб. против прибыли годом ранее. При этом компания по итогам отчетного периода смогла сохранить показатель свободного денежного потока до изменения рабочего капитала в положительной зоне (136,7 млрд руб.) в связи с чем, расчетный дивиденд по итогам 2020 г. может составить порядка 350 руб. Попутно заметим, что анонсированный ранее очередной этап программы выкупа собственных акций пока не воплощается на практике.

📝Отметим также, что компания подтвердила планы по сокращению капвложений на текущий год с 550 млрд руб. до 460-480 млрд руб. Как ожидается, это должно помочь сохранению финансовой устойчивости и высокой ликвидности в свете обязательств по выплате дивидендов согласно утвержденной дивидендной политике.

✅ Стоит обратить внимание, что Лукойл – компания, на которой значительно скажутся изменения в налогообложении (по нашим оценкам, отрицательный эффект может составить от 7% до 10% от EBITDA за 2021). Сама компания оценивает потери по EBIDTA от отмены льгот по НДПИ в 40 млрд руб. в год с учетом того, что часть выработанных месторождений перейдет на НДД. Дальше потери будут меньше - порядка 30 млрд руб., поскольку пониженная экспортная пошлина по сверхвязкой нефти действует только до конца 2022 года.

🔎 По итогам вышедшей отчетности мы понизили оценку финансовых показателей компании на текущий год по причине снижения добычи нефти, цен на нефть и нефтепродукты, а также операционной рентабельности. Помимо всего прочего, мы учли оценочные потери в связи с изменениями в налоговом законодательстве нефтяной отрасли. В результате потенциальная доходность акций сократилась.

💼 Акции компании обращаются с P/BV 2020 около 0,9 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

#лукойл #lkoh #блогофорум

{kind=link}

Томская распределительная компания (TORS, TORSP): второй убыточный квартал к ряду

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 3,4% до 4,9 млрд руб., при этом доходы от передачи электроэнергии снизились на 4,1%. Основной причиной такого результата стало падение объемов полезного отпуска на 11,3%, частично компенсированное увеличением среднего расчетного тарифа на передачу электроэнергии (+8,1%).

📉Операционные расходы выросли на 1,9%, достигнув 5,0 млрд руб. на фоне увеличения затрат на передачу электроэнергии (2,5 млрд руб., +1,9%) и роста амортизационных отчислений (383,0 млн руб., +12,4%). Расходы на приобретение электроэнергии сократились на 3,7% до 712,0 млн руб. В итоге на операционном уровне компания зафиксировала убыток в размере 113,0 млн руб. против прибыли годом ранее.

💸 Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. Тем не менее, это не помогло ТРК избежать итогового убытка в размере 62,0 млн руб., при этом квартальный убыток составил 183,8 млн руб.

🔎 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы существенно понизили прогноз по чистой прибыли на текущий год, отразив больший рост операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций ТРК сократилась.

📝 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ В настоящий момент акции ТРК торгуются с P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#трк #tors #блогофорум

Томская распределительная компания раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 3,4% до 4,9 млрд руб., при этом доходы от передачи электроэнергии снизились на 4,1%. Основной причиной такого результата стало падение объемов полезного отпуска на 11,3%, частично компенсированное увеличением среднего расчетного тарифа на передачу электроэнергии (+8,1%).

📉Операционные расходы выросли на 1,9%, достигнув 5,0 млрд руб. на фоне увеличения затрат на передачу электроэнергии (2,5 млрд руб., +1,9%) и роста амортизационных отчислений (383,0 млн руб., +12,4%). Расходы на приобретение электроэнергии сократились на 3,7% до 712,0 млн руб. В итоге на операционном уровне компания зафиксировала убыток в размере 113,0 млн руб. против прибыли годом ранее.

💸 Компания по-прежнему не имеет долговой нагрузки, и ее сальдо финансовых статей остается положительным. Тем не менее, это не помогло ТРК избежать итогового убытка в размере 62,0 млн руб., при этом квартальный убыток составил 183,8 млн руб.

🔎 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы существенно понизили прогноз по чистой прибыли на текущий год, отразив больший рост операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В итоге потенциальная доходность акций ТРК сократилась.

📝 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ В настоящий момент акции ТРК торгуются с P/BV 2020 около 0,5 и не входят в число наших приоритетов.

#трк #tors #блогофорум

{kind=link}

🎥 Вышли передачи с обзором результатов управления фондами за минувшие две недели (с 6 по 20 ноября 2020 года).

▶ Наши фонды. Арсагера – фонд акций. #269

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #269

❓ Нам часто задают вопрос, каковы причины совершенных в портфеле операций. За минувшие две недели существенных перекладок в портфелях не было, все операции совершались в рамках соблюдения лимитов и текущей ребалансировки.

#нашифонды

▶ Наши фонды. Арсагера – фонд акций. #269

▶ Наши фонды. Арсагера – фонд облигаций КР 1.55

▶ Наши фонды. Арсагера – фонд смешанных инвестиций. #269

❓ Нам часто задают вопрос, каковы причины совершенных в портфеле операций. За минувшие две недели существенных перекладок в портфелях не было, все операции совершались в рамках соблюдения лимитов и текущей ребалансировки.

#нашифонды

🔔 Девятая лекция «Инвестирование в ДОЛЕВЫЕ инструменты. Часть 4» будет проходить 2 декабря 2020 года в конференц-зале отеля «Спутник» (г. Санкт-Петербург, ст. м. Площадь Мужества, пр. Мориса Тореза, дом 36), с 19:30 до 21:30. Участие бесплатное.

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации

🎓Ведет курс Председатель Правления УК «Арсагера» Василий Соловьев.

🎥 Дополнительно к очным занятиям планируется видеозапись лекций с последующей публикацией материалов в открытом доступе.

📁Материалы к предыдущим лекциям доступны по ссылке

📝Если Вы хотите принять ОЧНОЕ участие , пожалуйста, заполните форму регистрации

{kind=link}

☝ Новое ранжирование облигаций

Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций.

📌 Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

👓 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале «Система управления капиталом: принципы ранжирования активов и виды операций».

🎓 Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования акций и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

#новости

Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций.

📌 Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

👓 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале «Система управления капиталом: принципы ранжирования активов и виды операций».

🎓 Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования акций и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

#новости

🔌 Россети Сибирь (MRKS). Итоги 9 мес. 2020 года: рост долга и эффективной налоговой ставки определили квартальный убыток

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 0,5% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 38,6 млрд руб. Доходы от услуг по технологическому присоединению упали на 22,2% до 256,0 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,8 млрд руб.(-7,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Условия прежние: гарантирующим поставщиком сетевая компания будет с 1 апреля 2020 и до момента выбора нового ГП, но не более чем на 12 месяцев. В течение года Минэнерго России в предусмотренном порядке будет проводить новый конкурс на присвоение статуса гарантирующего поставщика.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,1 млрд руб. (-30,5%).

📉Операционные расходы сократились на 2,5%, составив 39,4 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (5,8 млрд руб.; -0,8%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 1,4 млрд руб. против создания резерва 871 млн руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 12,0 млрд руб. (+8,4%), расходы на передачу электроэнергии достигли 9,9 млрд руб. (+3,4%), расходы на амортизацию составили 4,1 млрд руб. (+10,8%).

📈В итоге прибыль от продаж увеличилась на 9,0%, составив 3,6 млрд руб.

📈Финансовые расходы компании увеличились на две трети до 3,2 млрд руб. на фоне роста долговой нагрузки с 35,0 млрд руб. до 40,0 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈Отметим также резкий рост эффективной налоговой ставки с 17,5% до 53,2%, связанный с проведенными корректировками налога за прошлые периоды.

📉 В итоге чистая прибыль сократилась на 77,4% до 310 млн руб. таким образом, после прибыльного первого квартала компания дважды подряд фиксирует квартальные убытки (803,5 млн руб. и 583,8 млн руб. соответственно).

🔎По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ На данный момент акции компании торгуются P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#россетисибирь #mrks #блогофорум

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 0,5% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 38,6 млрд руб. Доходы от услуг по технологическому присоединению упали на 22,2% до 256,0 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,8 млрд руб.(-7,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Условия прежние: гарантирующим поставщиком сетевая компания будет с 1 апреля 2020 и до момента выбора нового ГП, но не более чем на 12 месяцев. В течение года Минэнерго России в предусмотренном порядке будет проводить новый конкурс на присвоение статуса гарантирующего поставщика.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,1 млрд руб. (-30,5%).

📉Операционные расходы сократились на 2,5%, составив 39,4 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (5,8 млрд руб.; -0,8%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 1,4 млрд руб. против создания резерва 871 млн руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 12,0 млрд руб. (+8,4%), расходы на передачу электроэнергии достигли 9,9 млрд руб. (+3,4%), расходы на амортизацию составили 4,1 млрд руб. (+10,8%).

📈В итоге прибыль от продаж увеличилась на 9,0%, составив 3,6 млрд руб.

📈Финансовые расходы компании увеличились на две трети до 3,2 млрд руб. на фоне роста долговой нагрузки с 35,0 млрд руб. до 40,0 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈Отметим также резкий рост эффективной налоговой ставки с 17,5% до 53,2%, связанный с проведенными корректировками налога за прошлые периоды.

📉 В итоге чистая прибыль сократилась на 77,4% до 310 млн руб. таким образом, после прибыльного первого квартала компания дважды подряд фиксирует квартальные убытки (803,5 млн руб. и 583,8 млн руб. соответственно).

🔎По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ На данный момент акции компании торгуются P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#россетисибирь #mrks #блогофорум

{kind=link}

🔌МРСК Урала (MRKU) Итоги 9 мес. 2020 года: небольшая квартальная прибыль на смену убытку

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании сократилась на 21,6% до 63,9 млрд руб. Основной причиной снижения стало сокращение доходов от продажи электроэнергии на 62,9% до 13,6 млрд руб. из-за прекращения исполнений функций гарантирующего поставщика в Челябинской и Свердловской областях. Доходы от передачи электроэнергии увеличились на 12,0%, составив 49,2 млрд руб. Изменение структуры полезного отпуска (значительное сокращение сбытовой деятельности) привело к существенному росту среднего расчетного тарифа (+21,0%) на фоне снижения полезного отпуска (-7,5%).

📉Отметим, что компания сократила прочие операционные доходы на 14,6% до 530 млн руб. на фоне снижения доходов в виде штрафов и пеней по хозяйственным договорам.

📉Операционные расходы компании уменьшились на 20,0%, составив 62,9 млрд руб. на фоне падения расходов на закупку электроэнергии для продажи почти в 3 раза до 8,4 млрд руб. Из важных моментов стоит отметить сокращение расходов на передачу электроэнергии на 4,2% до 24,5 млрд руб. В итоге операционная прибыль составила 1,5 млрд руб. (-57,0%).

📉Небольшое сокращение финансовых расходов на 1,4% до 1,1 млрд руб. связано со снижением стоимости обслуживания долга. Снижение финансовых доходов обусловлено уменьшением эффекта от первоначального дисконтирования финансовых обязательств. В итоге чистая прибыль МРСК Урала сократилась на три четверти, составив 522 млн руб., при этом после убытка во втором квартале компания смогла заработать в третьем квартале 291,2 млн руб.

🔬По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год на фоне более высоких объемов платы за техприсоединение. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании МРСК Урала незначительно возросла.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании торгуются с P/E 2020 порядка 8.5 и P/BV 2020 около 0,3 и не входят в число наших приоритетов.

#мрскурала #mrku #блогофорум

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании сократилась на 21,6% до 63,9 млрд руб. Основной причиной снижения стало сокращение доходов от продажи электроэнергии на 62,9% до 13,6 млрд руб. из-за прекращения исполнений функций гарантирующего поставщика в Челябинской и Свердловской областях. Доходы от передачи электроэнергии увеличились на 12,0%, составив 49,2 млрд руб. Изменение структуры полезного отпуска (значительное сокращение сбытовой деятельности) привело к существенному росту среднего расчетного тарифа (+21,0%) на фоне снижения полезного отпуска (-7,5%).

📉Отметим, что компания сократила прочие операционные доходы на 14,6% до 530 млн руб. на фоне снижения доходов в виде штрафов и пеней по хозяйственным договорам.

📉Операционные расходы компании уменьшились на 20,0%, составив 62,9 млрд руб. на фоне падения расходов на закупку электроэнергии для продажи почти в 3 раза до 8,4 млрд руб. Из важных моментов стоит отметить сокращение расходов на передачу электроэнергии на 4,2% до 24,5 млрд руб. В итоге операционная прибыль составила 1,5 млрд руб. (-57,0%).

📉Небольшое сокращение финансовых расходов на 1,4% до 1,1 млрд руб. связано со снижением стоимости обслуживания долга. Снижение финансовых доходов обусловлено уменьшением эффекта от первоначального дисконтирования финансовых обязательств. В итоге чистая прибыль МРСК Урала сократилась на три четверти, составив 522 млн руб., при этом после убытка во втором квартале компания смогла заработать в третьем квартале 291,2 млн руб.

🔬По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на текущий год на фоне более высоких объемов платы за техприсоединение. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании МРСК Урала незначительно возросла.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании торгуются с P/E 2020 порядка 8.5 и P/BV 2020 около 0,3 и не входят в число наших приоритетов.

#мрскурала #mrku #блогофорум

{kind=link}

🏦 Citigroup Inc.(C) Итоги 9 мес. 2020 г.

Компания Citigroup Inc. выпустила отчетность за 9 месяцев 2020 года.

📉В отчетном периоде чистые процентные доходы компании сократились на 6,5% - до $33,1 млрд. на фоне опережающего снижения кредитных ставок. Чистая процентная маржа, по нашим расчетам, снизилась на 0,5 процентных пункта до 2,03%.

📈Чистые доходы от операций с собственным капиталом увеличились на 59,4% до $11,9 млрд , благодаря сильным показателям в сегменте торговых операций с активами с фиксированной доходностью. Чистые комиссионные остались на прошлогоднем уровне, составив $8,7 млрд.

📈Из-за негативного влияния пандемии COVID-19 на снижение деловой активности Citigroup увеличил резервы на возможные потери по кредитам до $17,2 млрд по сравнению с$ 6,2 млрд в первом полугодии прошлого года. По заявлению руководства, несмотря на неопределенность в продолжительности влияния вируса на мировую экономику, у компании есть ресурсы, чтобы обслуживать своих клиентов.

📈Операционные расходы увеличились на 1,3%, составив $32 млрд, а их отношение к доходам снизилось на 1,1 п.п. до 55,3% благодаря реализации мер по контролю над издержками. В итоге чистая прибыль сократилась в 2 раза, составив $7,1 млрд.

📉Говоря о балансовых показателях, отметим снижение собственных средств на 1,2%. Кредитный портфель банковской группы снизился на 3,3% - до $640 млрд, а средства клиентов прибавили 25,6%, достигнув $1 263 млрд. Последние годы Citigroup Inc. проводит масштабную программу по выкупу акций и выплате дивидендов, сохраняя высокий уровень коэффициента достаточности капитала. В отчетном периоде банк выкупил акции на $2,5 млрд и выплатил дивиденды на сумму $3,2 млрд, вернув тем самым акционерам 80,7% заработанной прибыли.

🔬В целом финансовые показатели финансовой группы вышли несколько лучше наших ожиданий в части снижения уровня резервирования по сравнению с предыдущим кварталом. При этом мы считаем, что текущий год окажется для компании менее прибыльным в связи с увеличением резервирования под кредитные убытки в годовом соотношении. В дальнейшем в течение 1-2 лет мы прогнозируем восстановление прибыли компании до докризисного уровня. Мы считаем, что у Citigroup есть все шансы пройти нынешний кризис с вполне разумными потерями и показать быстрое восстановление после того, как ситуация нормализуется.

💼В настоящий момент акции Citigroup торгуются исходя из P/E 2020 около 14 и P/BV 2020 около 0,7 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#сitigroup #блогофорум

Компания Citigroup Inc. выпустила отчетность за 9 месяцев 2020 года.

📉В отчетном периоде чистые процентные доходы компании сократились на 6,5% - до $33,1 млрд. на фоне опережающего снижения кредитных ставок. Чистая процентная маржа, по нашим расчетам, снизилась на 0,5 процентных пункта до 2,03%.

📈Чистые доходы от операций с собственным капиталом увеличились на 59,4% до $11,9 млрд , благодаря сильным показателям в сегменте торговых операций с активами с фиксированной доходностью. Чистые комиссионные остались на прошлогоднем уровне, составив $8,7 млрд.

📈Из-за негативного влияния пандемии COVID-19 на снижение деловой активности Citigroup увеличил резервы на возможные потери по кредитам до $17,2 млрд по сравнению с$ 6,2 млрд в первом полугодии прошлого года. По заявлению руководства, несмотря на неопределенность в продолжительности влияния вируса на мировую экономику, у компании есть ресурсы, чтобы обслуживать своих клиентов.

📈Операционные расходы увеличились на 1,3%, составив $32 млрд, а их отношение к доходам снизилось на 1,1 п.п. до 55,3% благодаря реализации мер по контролю над издержками. В итоге чистая прибыль сократилась в 2 раза, составив $7,1 млрд.

📉Говоря о балансовых показателях, отметим снижение собственных средств на 1,2%. Кредитный портфель банковской группы снизился на 3,3% - до $640 млрд, а средства клиентов прибавили 25,6%, достигнув $1 263 млрд. Последние годы Citigroup Inc. проводит масштабную программу по выкупу акций и выплате дивидендов, сохраняя высокий уровень коэффициента достаточности капитала. В отчетном периоде банк выкупил акции на $2,5 млрд и выплатил дивиденды на сумму $3,2 млрд, вернув тем самым акционерам 80,7% заработанной прибыли.

🔬В целом финансовые показатели финансовой группы вышли несколько лучше наших ожиданий в части снижения уровня резервирования по сравнению с предыдущим кварталом. При этом мы считаем, что текущий год окажется для компании менее прибыльным в связи с увеличением резервирования под кредитные убытки в годовом соотношении. В дальнейшем в течение 1-2 лет мы прогнозируем восстановление прибыли компании до докризисного уровня. Мы считаем, что у Citigroup есть все шансы пройти нынешний кризис с вполне разумными потерями и показать быстрое восстановление после того, как ситуация нормализуется.

💼В настоящий момент акции Citigroup торгуются исходя из P/E 2020 около 14 и P/BV 2020 около 0,7 и продолжают входить в число наших приоритетов в глобальном финансовом секторе.

#сitigroup #блогофорум

{kind=link}

📝 Уважаемые подписчики, материалы данного канала предоставляется УК «Арсагера», команда которой уже более 25 лет занимается инвестированием на рынке ценных бумаг. Рекомендуем скачать книгу «Заметки в инвестировании» и ознакомиться с курсом видео-лекций.

Мы подготовили удобный гид по материалам нашего канала!

📖 Хэштег #статьи поможет найти материалы и советы по инвестированию. Статьи, вошедшие в книгу мы будем помечать хэштегом #книга.

🎧 Для тех, кто предпочитает аудиоформат, мы отмечаем публикации тэгом #подкаст. С материалами книги в форме подкаста можно ознакомиться здесь, а с материалами лекций – по данной ссылке.

🎓 Осенью 2020 года мы запустили Курс лекций от УК «Арсагера» об основах инвестирования, материалам которого и новостям присвоен хэштег #лекции.

🎲А если вы уже готовы проверить свои знания и даже получить вознаграждение, то интересными будут материалы, отмеченные хэштегом #конкурсакции. Принять участие прямо сейчас вы можете по ссылке.

🔎Что касается аналитических материалов, то обзоры отчетностей эмитентов легко найти по тегу #блогофорум (а чтобы собрать в ленте все публикации по конкретному эмитенту, наберите в строке поиска по нашему каналу хэштег, содержащий наименование или тикер эмитента), обзоры торгов на российском рынке акций найдутся по хэштегу #хитпарад, а регулярный анализ макроэкономических показателей доступен по хэштегу #макромониторинг.

Задавать вопросы и обсуждать эмитентов напрямую с аналитиками можно здесь.

🔧 Результаты применения нашего подхода к инвестированию на практике мы публикуем в отчетах о составе портфелей акций и облигаций #нашифонды, а также на примере собственного портфеля #арсагера. Все отчеты в видеоформате собраны также в нашей Видеотеке.

📰 По хэштегу #новости можно будет найти информацию об обновлениях наших исследований, внесении изменений в прогнозы и многое другое.

Общение в чате:https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

Будем рады вашим отзывам и предложениям. Пишите на @Arsagera_company

Мы подготовили удобный гид по материалам нашего канала!

📖 Хэштег #статьи поможет найти материалы и советы по инвестированию. Статьи, вошедшие в книгу мы будем помечать хэштегом #книга.

🎧 Для тех, кто предпочитает аудиоформат, мы отмечаем публикации тэгом #подкаст. С материалами книги в форме подкаста можно ознакомиться здесь, а с материалами лекций – по данной ссылке.

🎓 Осенью 2020 года мы запустили Курс лекций от УК «Арсагера» об основах инвестирования, материалам которого и новостям присвоен хэштег #лекции.

🎲А если вы уже готовы проверить свои знания и даже получить вознаграждение, то интересными будут материалы, отмеченные хэштегом #конкурсакции. Принять участие прямо сейчас вы можете по ссылке.

🔎Что касается аналитических материалов, то обзоры отчетностей эмитентов легко найти по тегу #блогофорум (а чтобы собрать в ленте все публикации по конкретному эмитенту, наберите в строке поиска по нашему каналу хэштег, содержащий наименование или тикер эмитента), обзоры торгов на российском рынке акций найдутся по хэштегу #хитпарад, а регулярный анализ макроэкономических показателей доступен по хэштегу #макромониторинг.

Задавать вопросы и обсуждать эмитентов напрямую с аналитиками можно здесь.

🔧 Результаты применения нашего подхода к инвестированию на практике мы публикуем в отчетах о составе портфелей акций и облигаций #нашифонды, а также на примере собственного портфеля #арсагера. Все отчеты в видеоформате собраны также в нашей Видеотеке.

📰 По хэштегу #новости можно будет найти информацию об обновлениях наших исследований, внесении изменений в прогнозы и многое другое.

Общение в чате:https://t.iss.one/joinchat/Rewv-KiCnj_75wb8

Будем рады вашим отзывам и предложениям. Пишите на @Arsagera_company

Яндекс Музыка

Заметки в инвестировании

В подкасте представлена квинтэссенция более чем 20-летнего опыта инвестиций целой команды профес... • Подкаст • 7651 подписчик

Ars@gera. Инвестиции и управление капиталом pinned «📝 Уважаемые подписчики, материалы данного канала предоставляется УК «Арсагера», команда которой уже более 25 лет занимается инвестированием на рынке ценных бумаг. Рекомендуем скачать книгу «Заметки в инвестировании» и ознакомиться с курсом видео-лекций. …»

🎁 Итоги акции «Призы любознательным» и новая статья: Ваш самый главный актив – это вы сами!

Результаты по материалу:Основные признаки финансовых пирамид

Правильные ответы:

❓ За каким из перечисленных наборов характеристик с наибольшей вероятностью скрывается финансовая пирамида?

✅ Обещание высокой доходности, отсутствие лицензий, непрозрачная структура собственников или собственники в офшорах, непрозрачная структура активов, использование договоров займа

❓ Возможны ли условия, при которых финансовая пирамида будет работать вечно?

✅Нет, так как рост обязательств пирамиды происходит в геометрической прогрессии, а приток новых вкладчиков рано или поздно закончится

❓ Какой из вариантов может оказаться финансовой пирамидой?

✅ Финансовая организация, обещающая всем желающим 35%-ый рост вложений через год

📝В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 42 участника.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители: Акатьева Гульназ (28 участий), Ивженко Надежда (1 участие), Адеев Виктор (15 участий)

👉 Новая статья акции: Ваш самый главный актив – это вы сами!

#конкрусакции

Результаты по материалу:Основные признаки финансовых пирамид

Правильные ответы:

❓ За каким из перечисленных наборов характеристик с наибольшей вероятностью скрывается финансовая пирамида?

✅ Обещание высокой доходности, отсутствие лицензий, непрозрачная структура собственников или собственники в офшорах, непрозрачная структура активов, использование договоров займа

❓ Возможны ли условия, при которых финансовая пирамида будет работать вечно?

✅Нет, так как рост обязательств пирамиды происходит в геометрической прогрессии, а приток новых вкладчиков рано или поздно закончится

❓ Какой из вариантов может оказаться финансовой пирамидой?

✅ Финансовая организация, обещающая всем желающим 35%-ый рост вложений через год

📝В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 42 участника.

🏆Из всех правильно ответивших по специальному алгоритму были определены победители: Акатьева Гульназ (28 участий), Ивженко Надежда (1 участие), Адеев Виктор (15 участий)

👉 Новая статья акции: Ваш самый главный актив – это вы сами!

#конкрусакции

🎧 В новом выпуске подкаста: Ваш самый главный актив – это вы сами!

В социально-корпоративных отношениях наша энергия, знания и способности, в зависимости от их ценности, обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько вы стоите, как определить оптимальную структуру человеческого и финансового капитала в вашей жизни?

🏆Также материал участвует в акции Призы любознательным

В социально-корпоративных отношениях наша энергия, знания и способности, в зависимости от их ценности, обмениваются на реализацию наших желаний и потребностей. Как же понять, сколько вы стоите, как определить оптимальную структуру человеческого и финансового капитала в вашей жизни?

🏆Также материал участвует в акции Призы любознательным

💼Mitsubishi: Итоги 6 мес. 2020 г.

Компания Mitsubishi UFJ Financial Group выпустила отчетность за первые шесть месяцев 2020 финансового года, завершающегося 31 марта 2021 года.

📈В отчетном периоде чистые процентные доходы компании увеличились на 3,5% - до 966,4 млрд иен. Это произошло на фоне опережающего снижения ставок по источникам фондирования. Чистая процентная маржа, по нашим расчетам, увеличилась на 0,6 базисных пункта до 0,53%.

📈Чистые доходы от торговых операций увеличились на 63,5% до 195,2 млрд иен, чистые комиссионные доходы остались на прошлогоднем уровне, составив 619 млрд иен. Прочие непроцентные доходы увеличились на 4,3% на фоне успешных операций с долговыми бумагами. Отрицательное сальдо прочих доходов и расходов в размере 128 млрд иен обусловлено начислением средств на возможные потери по кредитам.

📈Операционные расходы увеличились на 2,7%, составив 1 375 млрд иен, а их отношение к доходам снизилось на 3,5 п.п. до 64,6%. Эффективная налоговая ставка увеличилась на 7 п.п. – до 23,1%, В итоге чистая прибыль сократилась на 34%, составив 400,8 млрд иен.

↔ Говоря о балансовых показателях, отметим снижение собственных средств на 1,3%. Кредитный портфель банковской группы увеличился на 2,2% - до 108 477 млрд иен, а средства клиентов прибавили 11,6%, достигнув 201 704 млрд иен. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,1 п.п.).

🔎В целом финансовые показатели финансовой группы вышли несколько лучше наших ожиданий. Компания повысила ориентир по чистой прибыли на текущий финансовый год – с 550 млрд иен до 600 млрд иен. Прогнозируемые дивиденды составят 25 иен на акцию. Руководство банка закладывает в прогнозы финансовых показателей воздействие пандемии COVID-19, поскольку экономическая и корпоративная активность ухудшилась, а финансовый рынок остается волатильным.

📝Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 64,6%).

🔎Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы повысили прогноз по чистой прибыли на текущий и следующий финансовые годы. В последующие годы прогноз чистой прибыли существенно не изменился. В итоге потенциальная доходность бумаг Mitsubishi UFJ Financial Group незначительно выросла.

Компания Mitsubishi UFJ Financial Group выпустила отчетность за первые шесть месяцев 2020 финансового года, завершающегося 31 марта 2021 года.

📈В отчетном периоде чистые процентные доходы компании увеличились на 3,5% - до 966,4 млрд иен. Это произошло на фоне опережающего снижения ставок по источникам фондирования. Чистая процентная маржа, по нашим расчетам, увеличилась на 0,6 базисных пункта до 0,53%.

📈Чистые доходы от торговых операций увеличились на 63,5% до 195,2 млрд иен, чистые комиссионные доходы остались на прошлогоднем уровне, составив 619 млрд иен. Прочие непроцентные доходы увеличились на 4,3% на фоне успешных операций с долговыми бумагами. Отрицательное сальдо прочих доходов и расходов в размере 128 млрд иен обусловлено начислением средств на возможные потери по кредитам.

📈Операционные расходы увеличились на 2,7%, составив 1 375 млрд иен, а их отношение к доходам снизилось на 3,5 п.п. до 64,6%. Эффективная налоговая ставка увеличилась на 7 п.п. – до 23,1%, В итоге чистая прибыль сократилась на 34%, составив 400,8 млрд иен.

↔ Говоря о балансовых показателях, отметим снижение собственных средств на 1,3%. Кредитный портфель банковской группы увеличился на 2,2% - до 108 477 млрд иен, а средства клиентов прибавили 11,6%, достигнув 201 704 млрд иен. В отчетном периоде зафиксировано ухудшение по такому показателю, как доля неработающих кредитов (+0,1 п.п.).

🔎В целом финансовые показатели финансовой группы вышли несколько лучше наших ожиданий. Компания повысила ориентир по чистой прибыли на текущий финансовый год – с 550 млрд иен до 600 млрд иен. Прогнозируемые дивиденды составят 25 иен на акцию. Руководство банка закладывает в прогнозы финансовых показателей воздействие пандемии COVID-19, поскольку экономическая и корпоративная активность ухудшилась, а финансовый рынок остается волатильным.

📝Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 64,6%).

🔎Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. По итогам внесения фактических данных и изучения прогнозов, сделанных самой компанией, мы повысили прогноз по чистой прибыли на текущий и следующий финансовые годы. В последующие годы прогноз чистой прибыли существенно не изменился. В итоге потенциальная доходность бумаг Mitsubishi UFJ Financial Group незначительно выросла.

{kind=link}

🌍 Ежеквартальная отчетность по фонду «Арсагера – акции Мира» по итогам 3 квартала 2020 года

В отчете Вы найдете следующую информацию об основных аспектах управления портфелем:

✔ описание ситуации на рынке;

✔ результаты управления портфелем;

✔ структура активов и ее изменение;

✔ оценка качества управления.

📤 Отчет в формате PDF

#нашифонды #новости

В отчете Вы найдете следующую информацию об основных аспектах управления портфелем:

✔ описание ситуации на рынке;

✔ результаты управления портфелем;

✔ структура активов и ее изменение;

✔ оценка качества управления.

📤 Отчет в формате PDF

#нашифонды #новости

🌅 Россети Юг (ранее МРСК Юга) (MRKY): двухмиллиардные резервы по судебным искам

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании увеличилась на 4,6%, составив 28,7 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала аналогичный рост. На фоне снижения полезного отпуска электроэнергии на 3,0%, рост среднего расчетного тарифа, по нашим подсчетам, составил 7,8%. В конце 2019 года Минэнерго продлило статус компании в качестве гарантирующего поставщика в республике Калмыкия: эта деятельность принесла доходы в размере 705,6 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, выросли на 13,0% до 338,3 млн руб.

📈 Операционные расходы возросли на 12,3% до 28,5 млрд руб. В постатейном разрезе обращает на себя внимание рост затрат на персонал (+10,5%, 7,5 млрд руб.) и увеличение расходов на закупку электроэнергии для компенсации технологических потерь (+11,8%, 5,5 млрд руб.). Также отметим, что в отчетном периоде компания распустила резервы под обесценение дебиторской задолженности в размере 366,5 млн руб. против создания резервов 305,3 млн руб. годом ранее, однако были созданы резервы по судебным искам в размере 2,2 млрд руб. против 449,8 млн руб. годом ранее. В итоге компания показала прибыль от продаж в размере 1,2 млрд руб., что на 58,5% ниже прошлогоднего результата.

📉 Финансовые расходы сократились на 11,0% до 1,7 млрд руб. на фоне снижения стоимости обслуживания долга. Долговое бремя компании за год сократилось с 25 млрд руб. до 21 млрд руб. Финансовые доходы увеличились в 2,6 раз до 865 млн руб. по причине отражения эффектов от первоначального дисконтирования финансовых инструментов.

💰 В итоге чистая прибыль компании составила 110,0 млн руб. (-89,8%).

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, учтя возникшие единовременные эффекты, связанные с созданием резервов, а также увеличив оценку ряда статей операционных затрат. В итоге потенциальная доходность акций компании Россети Юг понизилась.

🚩 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании торгуются с P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#РоссетиЮг #MRKY #блогофорум

Компания Россети Юг раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании увеличилась на 4,6%, составив 28,7 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала аналогичный рост. На фоне снижения полезного отпуска электроэнергии на 3,0%, рост среднего расчетного тарифа, по нашим подсчетам, составил 7,8%. В конце 2019 года Минэнерго продлило статус компании в качестве гарантирующего поставщика в республике Калмыкия: эта деятельность принесла доходы в размере 705,6 млн руб. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, выросли на 13,0% до 338,3 млн руб.

📈 Операционные расходы возросли на 12,3% до 28,5 млрд руб. В постатейном разрезе обращает на себя внимание рост затрат на персонал (+10,5%, 7,5 млрд руб.) и увеличение расходов на закупку электроэнергии для компенсации технологических потерь (+11,8%, 5,5 млрд руб.). Также отметим, что в отчетном периоде компания распустила резервы под обесценение дебиторской задолженности в размере 366,5 млн руб. против создания резервов 305,3 млн руб. годом ранее, однако были созданы резервы по судебным искам в размере 2,2 млрд руб. против 449,8 млн руб. годом ранее. В итоге компания показала прибыль от продаж в размере 1,2 млрд руб., что на 58,5% ниже прошлогоднего результата.

📉 Финансовые расходы сократились на 11,0% до 1,7 млрд руб. на фоне снижения стоимости обслуживания долга. Долговое бремя компании за год сократилось с 25 млрд руб. до 21 млрд руб. Финансовые доходы увеличились в 2,6 раз до 865 млн руб. по причине отражения эффектов от первоначального дисконтирования финансовых инструментов.

💰 В итоге чистая прибыль компании составила 110,0 млн руб. (-89,8%).

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли на текущий год, учтя возникшие единовременные эффекты, связанные с созданием резервов, а также увеличив оценку ряда статей операционных затрат. В итоге потенциальная доходность акций компании Россети Юг понизилась.

🚩 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании торгуются с P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#РоссетиЮг #MRKY #блогофорум

{kind=link}

🌄 Итоги 9 мес. 2020 года: платежная дисциплина по-прежнему оставляет желать лучшего

Компания Россети Северный Кавказ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании выросла на четверть до 19,3 млрд руб., при этом доходы от передачи электроэнергии снизились на 10,1%. Выручка от продаж электроэнергии выросла в 3,7 раза, составив 6,2 млрд руб. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии. Помимо этого с 1 июля 2020 г. ей присвоен статус гарантирующего поставщика в республике Дагестан. Почти трехкратное снижение прочих операционных доходов обусловлено меньшей собираемостью доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы увеличились на 16,1%, составив 25,7 млрд руб. В постатейном разрезе обращает на себя внимание рост затрат на персонал (+9,4%, 6,1 млрд руб.) и увеличение расходов на услуги по передаче электроэнергии (+21,3%, 2,5 млрд руб.). Компании по-прежнему приходится создавать внушительные резервы под дебиторскую задолженность (свыше 4,0 млрд руб.). Одной из причин меньшего роста затрат по сравнению с выручкой стало снижение амортизационных отчислений с 1,3 млрд руб. до 1,0 млрд руб. годом ранее. В итоге операционный убыток сократился на 4,7% до 6,5 млрд руб.

📉 Финансовые расходы компании сократились на 17,5% до 822 млн руб. на фоне удешевления стоимости обслуживания долга. Финансовые доходы выросли на 48,8% до 401 млн руб., главным образом, за счет роста свободных денежных средств, а также вследствие отражения процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (19,0 млн руб.). В итоге чистый убыток сократился на 3,6% до 6,5 млрд руб.

🤦♂️ Вышедшая отчетность не изменила нашего взгляда на компанию: она продолжает оставаться одной из самых проблемных в составе холдинга «Российские сети». По нашим оценкам, в обозримом будущем компании будет крайне сложно выйти в положительную зону по итоговому финансовому результату.

🎩 В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону по прибыли.

⛔ В настоящий момент акции компании в число наших приоритетов не входят.

#РоссетиСеверныйКавказ #mrkk #блогофорум

Компания Россети Северный Кавказ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Выручка компании выросла на четверть до 19,3 млрд руб., при этом доходы от передачи электроэнергии снизились на 10,1%. Выручка от продаж электроэнергии выросла в 3,7 раза, составив 6,2 млрд руб. Напомним, что компания выполняет функции гарантирующего поставщика в Ингушетии. Помимо этого с 1 июля 2020 г. ей присвоен статус гарантирующего поставщика в республике Дагестан. Почти трехкратное снижение прочих операционных доходов обусловлено меньшей собираемостью доходов от выявленного бездоговорного потребления электроэнергии.

📈 Операционные расходы увеличились на 16,1%, составив 25,7 млрд руб. В постатейном разрезе обращает на себя внимание рост затрат на персонал (+9,4%, 6,1 млрд руб.) и увеличение расходов на услуги по передаче электроэнергии (+21,3%, 2,5 млрд руб.). Компании по-прежнему приходится создавать внушительные резервы под дебиторскую задолженность (свыше 4,0 млрд руб.). Одной из причин меньшего роста затрат по сравнению с выручкой стало снижение амортизационных отчислений с 1,3 млрд руб. до 1,0 млрд руб. годом ранее. В итоге операционный убыток сократился на 4,7% до 6,5 млрд руб.

📉 Финансовые расходы компании сократились на 17,5% до 822 млн руб. на фоне удешевления стоимости обслуживания долга. Финансовые доходы выросли на 48,8% до 401 млн руб., главным образом, за счет роста свободных денежных средств, а также вследствие отражения процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (19,0 млн руб.). В итоге чистый убыток сократился на 3,6% до 6,5 млрд руб.

🤦♂️ Вышедшая отчетность не изменила нашего взгляда на компанию: она продолжает оставаться одной из самых проблемных в составе холдинга «Российские сети». По нашим оценкам, в обозримом будущем компании будет крайне сложно выйти в положительную зону по итоговому финансовому результату.

🎩 В таблице мы не приводим значения потенциальной доходности акций в связи с тем, что в рамках текущего сценария компании не удается выйти в положительную зону по прибыли.

⛔ В настоящий момент акции компании в число наших приоритетов не входят.

#РоссетиСеверныйКавказ #mrkk #блогофорум

{kind=link}

💡 Россети Кубань (KUBE): долговая нагрузка остается высокой

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании выросла на 2,7% до 36,7 млрд руб. на фоне выросших аналогичными темпами доходов от передачи электроэнергии, составивших 35,8 млрд руб. Причиной их роста стало увеличение полезного отпуска электроэнергии на 0,4% на фоне роста среднего расчетного тарифа на 2,4%. Кроме того, отметим увеличение прочих доходов на 14,7%, составивших 524,0 млн руб.

📈 Операционные расходы увеличились на 9,1% и составили 35,9 млрд руб. В постатейном разрезе обращает на себя внимание рост амортизационных отчислений (4,3 млрд руб., +47,2%), а также расходов на оплату труда (5,5 млрд руб., +20,5%). В итоге операционная прибыль компании упала на 59,6% до 1,3 млрд руб.

📈 Рост финансовых доходов на 7,2% до 51,0 млн руб., объясняется, главным образом, отражением процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (22,8 млн руб.). Финансовые расходы выросли на 11,1% за счет кратного роста процентных расходов по обязательствам по аренде (384,0 млн руб., > 4,4 раза). Общий уровень долга компании все еще остается высоким – свыше 20,0 млрд руб. В итоге чистый убыток компании составил 500,0 млн руб. против прибыли годом ранее.

👓 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

🚩 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/BV 2020 около 0,7 и не входят в число наших приоритетов.

# РоссетиКубань #KUBE #блогофорум

Компания Россети Кубань раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

💸 Совокупная выручка компании выросла на 2,7% до 36,7 млрд руб. на фоне выросших аналогичными темпами доходов от передачи электроэнергии, составивших 35,8 млрд руб. Причиной их роста стало увеличение полезного отпуска электроэнергии на 0,4% на фоне роста среднего расчетного тарифа на 2,4%. Кроме того, отметим увеличение прочих доходов на 14,7%, составивших 524,0 млн руб.

📈 Операционные расходы увеличились на 9,1% и составили 35,9 млрд руб. В постатейном разрезе обращает на себя внимание рост амортизационных отчислений (4,3 млрд руб., +47,2%), а также расходов на оплату труда (5,5 млрд руб., +20,5%). В итоге операционная прибыль компании упала на 59,6% до 1,3 млрд руб.

📈 Рост финансовых доходов на 7,2% до 51,0 млн руб., объясняется, главным образом, отражением процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (22,8 млн руб.). Финансовые расходы выросли на 11,1% за счет кратного роста процентных расходов по обязательствам по аренде (384,0 млн руб., > 4,4 раза). Общий уровень долга компании все еще остается высоким – свыше 20,0 млрд руб. В итоге чистый убыток компании составил 500,0 млн руб. против прибыли годом ранее.

👓 По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений.

🚩 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ Акции компании обращаются с P/BV 2020 около 0,7 и не входят в число наших приоритетов.

# РоссетиКубань #KUBE #блогофорум

{kind=link}

🎓Опубликованы ответы на вопросы участников наших лекций в видеоформате:

Лекция 6. Инвестирование в долевые инструменты. Часть 1

❓Cитуация с Амазоном похожа на ситуацию с рынком Японии? смотреть ответ

❓Ситуацию с Амазоном более менее иллюстрирует весь индекс NASDAQ, S&P смотреть ответ

❓Если компания растущая, у нее балансовый капитал может не соответствовать реальному капиталу? Например, как у НОВАТЭКа? Компания отчитывается по МСФО – это же лучшее, что у нас есть на сегодняшний день? смотреть ответ

❓В формуле расчета будущей стоимости облигации, где есть Т1, Т2, …Тn, какую цифру брать за Т1? смотреть ответ

❓История из практики о способах прогнозирования (астрология ;)). смотреть ответ

Лекция 7. Инвестирование в долевые инструменты. Часть 2

❓Когда компания торгуется за половину баланса за 30% от балансовой стоимости, и какая-то другая компания ее хочет приобрести, то приобретение происходит ближе к цене балансовой или к цене, по которой ее оценивает рынок? Например, вдруг Сбербанк захочет купить Банк Санкт-Петербург и даст за него 150 рублей за акцию. Возможно ли это? смотреть ответ

❓Члены Совета директоров могут быть собственниками, тоже иметь акции? смотреть ответ

❓Уточнение вопроса: зачем тогда Совет директоров, если тот же топ-менеджмент имея акции, отвечает за развитие компании и является акционером и получает от этого выгоду? Зачем нужен отдельный Совет директоров, если эти функции может выполнять Топ-менеджмент? смотреть ответ

❓Не совсем понятен момент: если размещение дополнительных акций - это увеличение капитала, почему в то же время это считается размытием долей? Или это зависит от стоимости, по которой происходит размещение? смотреть ответ

Для лучшего понимания ответов на вопросы будет полезно ознакомиться с материалами:

Кодекс профессионального члена совета директоров, в частности с материалами:

Казначейские и квазиказначейские акции

Случаи корпоративных реорганизаций и принудительный выкуп миноритарных долей

Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

Лекция 6. Инвестирование в долевые инструменты. Часть 1

❓Cитуация с Амазоном похожа на ситуацию с рынком Японии? смотреть ответ

❓Ситуацию с Амазоном более менее иллюстрирует весь индекс NASDAQ, S&P смотреть ответ

❓Если компания растущая, у нее балансовый капитал может не соответствовать реальному капиталу? Например, как у НОВАТЭКа? Компания отчитывается по МСФО – это же лучшее, что у нас есть на сегодняшний день? смотреть ответ

❓В формуле расчета будущей стоимости облигации, где есть Т1, Т2, …Тn, какую цифру брать за Т1? смотреть ответ

❓История из практики о способах прогнозирования (астрология ;)). смотреть ответ

Лекция 7. Инвестирование в долевые инструменты. Часть 2

❓Когда компания торгуется за половину баланса за 30% от балансовой стоимости, и какая-то другая компания ее хочет приобрести, то приобретение происходит ближе к цене балансовой или к цене, по которой ее оценивает рынок? Например, вдруг Сбербанк захочет купить Банк Санкт-Петербург и даст за него 150 рублей за акцию. Возможно ли это? смотреть ответ

❓Члены Совета директоров могут быть собственниками, тоже иметь акции? смотреть ответ

❓Уточнение вопроса: зачем тогда Совет директоров, если тот же топ-менеджмент имея акции, отвечает за развитие компании и является акционером и получает от этого выгоду? Зачем нужен отдельный Совет директоров, если эти функции может выполнять Топ-менеджмент? смотреть ответ

❓Не совсем понятен момент: если размещение дополнительных акций - это увеличение капитала, почему в то же время это считается размытием долей? Или это зависит от стоимости, по которой происходит размещение? смотреть ответ

Для лучшего понимания ответов на вопросы будет полезно ознакомиться с материалами:

Кодекс профессионального члена совета директоров, в частности с материалами:

Казначейские и квазиказначейские акции

Случаи корпоративных реорганизаций и принудительный выкуп миноритарных долей

Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

YouTube

Ответы на вопросы. Инвестирование в долевые инструменты. Часть 1

👇Полный текст вопросов читайте ниже в описании к видео (таймкоды)

🎤 Ответы на вопросы участников лекций:

Лекция 6. Инвестирование в долевые инструменты. Часть 1: https://youtu.be/S6X-ctZP-68

Лекция 7. Инвестирование в долевые инструменты. Часть 2: http…

🎤 Ответы на вопросы участников лекций:

Лекция 6. Инвестирование в долевые инструменты. Часть 1: https://youtu.be/S6X-ctZP-68

Лекция 7. Инвестирование в долевые инструменты. Часть 2: http…