👛Вышел обзор портфеля собственных средств #234 за период с 6 по 20 августа 2021 года

За отчетный период стоимость портфеля увеличилась и составила 263 миллиона 962 тысячи рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции Газпрома, Сбербанка и Новатэка, покупали бумаги остальных эмитентов.

✔️В группе 6.2 продавали акции ОГК-2, расписки Росагро, префы НКНХ и Башнефти, покупали бумаги остальных эмитентов кроме Самолета.

✔️В группе 6.3 покупали акции Энела, Россетей Центра и Приволжья и МРСК Центра.

✔️В группе 6.4 покупали акции Россетей Волги.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Строительной отрасли и уменьшение доли эмитентов Финансового сектора и отрасли Черной металлургии.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

За отчетный период стоимость портфеля увеличилась и составила 263 миллиона 962 тысячи рублей.

💼 Изменения в портфеле:

✔️В группе 6.1 продавали акции Газпрома, Сбербанка и Новатэка, покупали бумаги остальных эмитентов.

✔️В группе 6.2 продавали акции ОГК-2, расписки Росагро, префы НКНХ и Башнефти, покупали бумаги остальных эмитентов кроме Самолета.

✔️В группе 6.3 покупали акции Энела, Россетей Центра и Приволжья и МРСК Центра.

✔️В группе 6.4 покупали акции Россетей Волги.

✔️В группе 6.5 сделок не совершалось.

📊 В отраслевой структуре заметным было увеличение удельного веса компаний Строительной отрасли и уменьшение доли эмитентов Финансового сектора и отрасли Черной металлургии.

📈 Далее расскажем о котировках акций компании на Московской бирже. За отчетный период котировки акций компании, индекс МосБиржи и индекс МосБиржи Финансов показали положительную динамику.

Полный текст отчета со слайдами по ссылке.

#ARSA #арсагера

YouTube

Собственные средства компании #234. Обзор с 06.08.2021 по 20.08.2021

За отчетный период стоимость портфеля увеличилась и составила 263 миллиона 962 тысячи рублей.

Нетто-приток средств за период составил 650 тыс. рублей.

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1 продавали…

Нетто-приток средств за период составил 650 тыс. рублей.

Изменения в портфеле.

Состав и структура группы 6.1 портфеля УК «Арсагера» ARSA

В группе 6.1 продавали…

⚡️ МРСК Центра (MRKC) Итоги 1 п/г 2021 г.: опережающий рост доходов обеспечил кратный рост прибыли

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 12,3% до 52,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,7% до 50,2 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 5,9% и увеличения полезного отпуска на 5,5% в связи с поступлением в группу нового дочернего общества ООО «БрянскЭлектро» во второй половине 2020 года.

💡 Уровень потерь электроэнергии сократился на 0,44 п.п. и составил 10,18%.

📈 Выручка от технологического присоединения показала рост на 28,3% и составила 481,2 млн руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+34,7%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📈 Операционные расходы выросли на 7,6%, составив 46,5 млрд руб. Рост операционных расходов вызван в основном включением в группу ООО «БрянскЭлектро» во второй половине 2020 года, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года. Помимо этого отметим роспуск резерва под обесценение дебиторской задолженности на сумму 78 млн руб. против 2 млн руб. годом ранее.

💰 В итоге операционная прибыль увеличилась на 71,9%, составив 6,4 млрд руб.

📉 Финансовые расходы компании сократились на 11%, составив 1,5 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰 В итоге чистая прибыль компании возросла более чем в 2 раза до 3,6 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате потенциальная доходность акции МРСК Центра несколько возросла.

💼 На данный момент акции компании торгуются с P/E 2021 порядка 4 и P/BV 2021 около 0,3 и продолжают входить в число наших приоритетов.

#МРСКЦентра #MRKC #блогофорум

МРСК Центра раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 12,3% до 52,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 11,7% до 50,2 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 5,9% и увеличения полезного отпуска на 5,5% в связи с поступлением в группу нового дочернего общества ООО «БрянскЭлектро» во второй половине 2020 года.

💡 Уровень потерь электроэнергии сократился на 0,44 п.п. и составил 10,18%.

📈 Выручка от технологического присоединения показала рост на 28,3% и составила 481,2 млн руб. Отметим увеличение прочей выручки, составившей 1,2 млрд руб. (+34,7%). В состав прочей выручки в основном входят доходы от услуг по техническому и ремонтно-эксплуатационному обслуживанию, диагностике и испытаниям, строительные услуги, консультационные и организационно-технические услуги.

📈 Операционные расходы выросли на 7,6%, составив 46,5 млрд руб. Рост операционных расходов вызван в основном включением в группу ООО «БрянскЭлектро» во второй половине 2020 года, инфляционным ростом цен и увеличением объема услуг по передаче электроэнергии и технологическому присоединению потребителей к сетям относительно аналогичного периода прошлого года. Помимо этого отметим роспуск резерва под обесценение дебиторской задолженности на сумму 78 млн руб. против 2 млн руб. годом ранее.

💰 В итоге операционная прибыль увеличилась на 71,9%, составив 6,4 млрд руб.

📉 Финансовые расходы компании сократились на 11%, составив 1,5 млрд руб. на фоне удешевления стоимости обслуживания долга.

💰 В итоге чистая прибыль компании возросла более чем в 2 раза до 3,6 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате потенциальная доходность акции МРСК Центра несколько возросла.

💼 На данный момент акции компании торгуются с P/E 2021 порядка 4 и P/BV 2021 около 0,3 и продолжают входить в число наших приоритетов.

#МРСКЦентра #MRKC #блогофорум

{kind=link}

🏦 Банк Санкт-Петербург (BSPB) Итоги 1 п/г 2021 г.: высокая прибыль и новый раунд байбэка

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 В отчетном периоде чистый процентный доход банка увеличился на 6,5% до 13,1 млрд руб.

📉 При этом процентные доходы сократились на 6,0% до 10,1 млрд руб. на фоне падения среднего уровня процентных ставок по выданным кредитам и сокращением доходов по торговым ценным бумагам. Процентные расходы сократились сразу на 24,3% до 6,9 млрд руб., так же отразив снижение ставок и сокращение межбанковского фондирования. Чистая процентная маржа банка сократилась на 0,2 п.п., составив 3,8%.

📈 Чистый комиссионный доход увеличился на 26,7% до 4,2 млрд руб., главным образом, за счет увеличения доходов от расчетно-кассового обслуживания и проведения операций с пластиковыми картами. Общий доход от операций на финансовых рынках показал существенный рост, составив 1 млрд руб., главным образом, благодаря прибыли от операций с иностранными валютами и производными финансовыми инструментами, полученной во втором квартале текущего года. В итоге операционные доходы до вычета резервов увеличились на 23,3% до 21,0 млрд. руб.

📉 В отчетном периоде отчисления в резервы сократились на 19,1% до 4,1 млрд руб. вследствие снижения стоимости риска до 1,74%.

📈 Операционные расходы выросли на 3,5%, достигнув 7,8 млрд руб., а их отношение к общим доходам снизилось на 6,6 п.п. до 38,9% на фоне скромного роста административных и операционных расходов на 2,1%.

💰 В итоге чистая прибыль банка удвоилась, составив 7,3 млрд руб.

💡 По линии балансовых показателей отметим рост кредитного портфеля на 21,9%. Объем клиентских средств возрос на 14,0%. В результате, показатель отношения кредитного портфеля к средствам клиентов увеличился на 6,7 п.п., составив 103,0%. Собственные средства банка за год выросли на 12,2%, что не привело к серьезным изменениям коэффициентов достаточности капитала.

💡 Из прочих новостей отметим запуск нового раунда заявок в рамках выкупа банком собственных акций объемом до 14 млн штук по цене 75,0 руб. за акцию. Таким образом, среди акционеров потенциально может быть распределено около 1,0 млрд руб. Предыдущий байбэк фактически не дал результатов: по цене 58 руб. было предъявлено к выкупу символическое количество акций. Мы полагаем, что более высокая объявленная цена акций привлечет большее количество желающих продать бумаги банка. Мы ожидаем, что выкупленные бумаги будут впоследствии погашены.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли банка на текущий год, отразив больший ожидаемый объем чистых комиссионных доходов и процентных доходов вследствие более агрессивного роста кредитного портфеля, а также сократив стоимость риска. Прогноз по чистой прибыли на последующие годы был незначительно понижен по причине увеличения ожидаемой стоимости риска. В результате потенциальная доходность акций банка не претерпела серьезных изменений.

💼 Акции банка торгуются исходя из P/E 2021 3,0 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в финансовом секторе.

#БанкСанкт-Петербург #BSPB #блогофорум

Банк Санкт-Петербург раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 В отчетном периоде чистый процентный доход банка увеличился на 6,5% до 13,1 млрд руб.

📉 При этом процентные доходы сократились на 6,0% до 10,1 млрд руб. на фоне падения среднего уровня процентных ставок по выданным кредитам и сокращением доходов по торговым ценным бумагам. Процентные расходы сократились сразу на 24,3% до 6,9 млрд руб., так же отразив снижение ставок и сокращение межбанковского фондирования. Чистая процентная маржа банка сократилась на 0,2 п.п., составив 3,8%.

📈 Чистый комиссионный доход увеличился на 26,7% до 4,2 млрд руб., главным образом, за счет увеличения доходов от расчетно-кассового обслуживания и проведения операций с пластиковыми картами. Общий доход от операций на финансовых рынках показал существенный рост, составив 1 млрд руб., главным образом, благодаря прибыли от операций с иностранными валютами и производными финансовыми инструментами, полученной во втором квартале текущего года. В итоге операционные доходы до вычета резервов увеличились на 23,3% до 21,0 млрд. руб.

📉 В отчетном периоде отчисления в резервы сократились на 19,1% до 4,1 млрд руб. вследствие снижения стоимости риска до 1,74%.

📈 Операционные расходы выросли на 3,5%, достигнув 7,8 млрд руб., а их отношение к общим доходам снизилось на 6,6 п.п. до 38,9% на фоне скромного роста административных и операционных расходов на 2,1%.

💰 В итоге чистая прибыль банка удвоилась, составив 7,3 млрд руб.

💡 По линии балансовых показателей отметим рост кредитного портфеля на 21,9%. Объем клиентских средств возрос на 14,0%. В результате, показатель отношения кредитного портфеля к средствам клиентов увеличился на 6,7 п.п., составив 103,0%. Собственные средства банка за год выросли на 12,2%, что не привело к серьезным изменениям коэффициентов достаточности капитала.

💡 Из прочих новостей отметим запуск нового раунда заявок в рамках выкупа банком собственных акций объемом до 14 млн штук по цене 75,0 руб. за акцию. Таким образом, среди акционеров потенциально может быть распределено около 1,0 млрд руб. Предыдущий байбэк фактически не дал результатов: по цене 58 руб. было предъявлено к выкупу символическое количество акций. Мы полагаем, что более высокая объявленная цена акций привлечет большее количество желающих продать бумаги банка. Мы ожидаем, что выкупленные бумаги будут впоследствии погашены.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз чистой прибыли банка на текущий год, отразив больший ожидаемый объем чистых комиссионных доходов и процентных доходов вследствие более агрессивного роста кредитного портфеля, а также сократив стоимость риска. Прогноз по чистой прибыли на последующие годы был незначительно понижен по причине увеличения ожидаемой стоимости риска. В результате потенциальная доходность акций банка не претерпела серьезных изменений.

💼 Акции банка торгуются исходя из P/E 2021 3,0 и P/BV 2021 около 0,4 и продолжают входить в число наших приоритетов в финансовом секторе.

#БанкСанкт-Петербург #BSPB #блогофорум

{kind=link}

🌾 ФосАгро (PHOR) Итоги 1 п/г 2021: свободный денежный поток позволяет наращивать дивидендные выплаты

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 42,2%, составив 176,3 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 41,0% до 137,3 млрд руб. на фоне резкого роста средних цен реализации (+46,0%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 32,4 млрд руб. на фоне увеличения как средних цен реализации (+48,3%), так и роста объемов продаж на 5,2%.

📈 Операционные расходы росли меньшими темпами, составив 117,0 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+115,2%), а также серы и серной кислоты (+168,5%). В итоге операционная прибыль увеличилась более чем вдвое до 59,3 млрд руб.

💡 Весьма скромное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,3 млрд руб. против убытка в 16,9 млрд руб. годом ранее. Обслуживание долга, составившего 147,9 млрд руб., обошлось компании в 2,1 млрд руб.

💰 В итоге чистая прибыль отчетного периода составила 48,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💡 Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за второй квартал дивиденды в размере 156 руб. на акцию.

🧐 По результатам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде, принимая во внимание сильные показатели свободного денежного потока. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#ФосАгро #PHOR #блогофорум

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 42,2%, составив 176,3 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 41,0% до 137,3 млрд руб. на фоне резкого роста средних цен реализации (+46,0%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 32,4 млрд руб. на фоне увеличения как средних цен реализации (+48,3%), так и роста объемов продаж на 5,2%.

📈 Операционные расходы росли меньшими темпами, составив 117,0 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+115,2%), а также серы и серной кислоты (+168,5%). В итоге операционная прибыль увеличилась более чем вдвое до 59,3 млрд руб.

💡 Весьма скромное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,3 млрд руб. против убытка в 16,9 млрд руб. годом ранее. Обслуживание долга, составившего 147,9 млрд руб., обошлось компании в 2,1 млрд руб.

💰 В итоге чистая прибыль отчетного периода составила 48,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💡 Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за второй квартал дивиденды в размере 156 руб. на акцию.

🧐 По результатам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде, принимая во внимание сильные показатели свободного денежного потока. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#ФосАгро #PHOR #блогофорум

{kind=link}

🎥 Вышли передачи с обзором результатов управления фондами за период с 6 по 20 августа 2021 года.

▶️ Наши фонды. Арсагера – фонд акций. #288

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #193

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #288

▶️ Наши фонды. Арсагера – акции 6.4. #139

#нашифонды

▶️ Наши фонды. Арсагера – фонд акций. #288

▶️ Наши фонды. Арсагера – фонд облигаций КР 1.55. #193

▶️ Наши фонды. Арсагера – фонд смешанных инвестиций. #288

▶️ Наши фонды. Арсагера – акции 6.4. #139

#нашифонды

⚡️ Россети Центр и Приволжье (ранее МРСК Центра и Приволжья) (MRKP) Итоги 1 п/г 2021 г.: рост энергопотребления и индексация тарифов помогают прибыли расти

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 11,3% до 52,3 млрд руб. Доходы от передачи электроэнергии увеличились на 9,9%, составив 50,7 млрд руб. на фоне роста полезного отпуска (+6,2%) и среднего расчетного тарифа на 3,5%. Доходы от платы за присоединение выросли в 2 раза до 945 млн руб. Величина прочих доходов составила 1,6 млрд руб. (+16,2%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 7,5% и составили 43,4 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (18,3 млрд руб., +6,1%),а также амортизационные отчисления (4,7 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 29,9 % до 9,9 млрд руб.

📉 Финансовые расходы сократились на 10,1% на фоне снижения стоимости обслуживания долга компании, составившего на конец отчетного периода 26,5 млрд руб. Финансовые доходы возросли более чем в 2 раза до 268 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 34,6% до 7,1 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 11,3% до 52,3 млрд руб. Доходы от передачи электроэнергии увеличились на 9,9%, составив 50,7 млрд руб. на фоне роста полезного отпуска (+6,2%) и среднего расчетного тарифа на 3,5%. Доходы от платы за присоединение выросли в 2 раза до 945 млн руб. Величина прочих доходов составила 1,6 млрд руб. (+16,2%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 7,5% и составили 43,4 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (18,3 млрд руб., +6,1%),а также амортизационные отчисления (4,7 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 29,9 % до 9,9 млрд руб.

📉 Финансовые расходы сократились на 10,1% на фоне снижения стоимости обслуживания долга компании, составившего на конец отчетного периода 26,5 млрд руб. Финансовые доходы возросли более чем в 2 раза до 268 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 34,6% до 7,1 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

{kind=link}

❓ Вопрос-ответ

Любопытный вопрос по облигациям… и наш ответ.

Вопрос:

Средний срок возврата вложенных средств - это как раз «не чушня», как выразился лектор. Даже если процентные ставки нулевые и не меняются во времени, то дюрация прекрасно покажет какая из двух бумажек с одинаковым кредитным рейтингом предпочтительнее. Пример. Два выпуска облигаций одного эмитента - один с ежемесячной выплатой купона, другой - полугодовой. Ставка купона одинаковая. Предположим - 12%. Кредитный рейтинг эмитента есть, у выпусков - нет. Через полгода эмитент дефолтит по своим обязательствам по всем выпускам, при этом по второму не успев выплатить ни один купон. Сколько удалось ВЕРНУТЬ от вложенных средств в первую бумагу? Если выплата по шестому купону состоялась - 6%. Если нет - 5%. Сколько от второй? Ноль! Какая из бумажек была предпочтительнее? Первая. Вот дюрация как раз и покажет, что шанс вернуть хоть что-то от вложенных средств у бумаг с сопоставимым кредитным качеством выше у той, по которой купон чаще выплачивается.

🚩 Ответ:

Добрый день, спасибо за интересный комментарий. Хорошо, что Вы вытащили этот пример. Те, кто следит за комментариями, может разобрать интереснейший кейс.

Нам все-таки ближе позиция лектора, несмотря на его эмоциональную оценку трактовку этого показателя.

Как нам кажется, Вы путаете структуру выплат и кредитное качество (а попросту надежность эмитента).

Очевидно, что при условии полного дефолта получить хоть что-то лучше, чем не получить ничего. В этом случае любая облигация с ближайшей выплатой (если она будет осуществлена) лучше остальных. Но показать Вам, что дюрация здесь не причём мы хотим с помощью следующего примера.

Предположим что у одного и того же эмитента есть два выпуска облигаций, выпущенных одновременно:

1. 5-и летняя бумага с полугодовыми купонами (дюрация 4,5 года)

2. 2-х летняя бумага с годовым купоном (дюрация 1,9 года)

"Какая из бумажек была предпочтительнее?"

Инвестор, следуя Вашей логике, ориентируется на критерий: "дюрация поменьше - получу хоть что-нибудь".

Проходит 300 дней. По первой облигации выплачивается один купон. После чего наступает полный дефолт.

Получается, ориентируясь на меньшую дюрацию, инвестор не получил вообще ничего, а купив бумагу с большей дюрацией - "хоть что-то". Комбинаторик может быть очень много и самых причудливых (например, амортизации, промежуточные оферты и кол-опционы).

В целом еще раз спасибо за Ваш пример и возможность раскрыть эту ситуацию.

Сторонний читатель, не задумываясь особо воспримет Вашу логику, как истину.

Безусловно, Вы можете оставаться при своем мнении.

Любопытный вопрос по облигациям… и наш ответ.

Вопрос:

Средний срок возврата вложенных средств - это как раз «не чушня», как выразился лектор. Даже если процентные ставки нулевые и не меняются во времени, то дюрация прекрасно покажет какая из двух бумажек с одинаковым кредитным рейтингом предпочтительнее. Пример. Два выпуска облигаций одного эмитента - один с ежемесячной выплатой купона, другой - полугодовой. Ставка купона одинаковая. Предположим - 12%. Кредитный рейтинг эмитента есть, у выпусков - нет. Через полгода эмитент дефолтит по своим обязательствам по всем выпускам, при этом по второму не успев выплатить ни один купон. Сколько удалось ВЕРНУТЬ от вложенных средств в первую бумагу? Если выплата по шестому купону состоялась - 6%. Если нет - 5%. Сколько от второй? Ноль! Какая из бумажек была предпочтительнее? Первая. Вот дюрация как раз и покажет, что шанс вернуть хоть что-то от вложенных средств у бумаг с сопоставимым кредитным качеством выше у той, по которой купон чаще выплачивается.

🚩 Ответ:

Добрый день, спасибо за интересный комментарий. Хорошо, что Вы вытащили этот пример. Те, кто следит за комментариями, может разобрать интереснейший кейс.

Нам все-таки ближе позиция лектора, несмотря на его эмоциональную оценку трактовку этого показателя.

Как нам кажется, Вы путаете структуру выплат и кредитное качество (а попросту надежность эмитента).

Очевидно, что при условии полного дефолта получить хоть что-то лучше, чем не получить ничего. В этом случае любая облигация с ближайшей выплатой (если она будет осуществлена) лучше остальных. Но показать Вам, что дюрация здесь не причём мы хотим с помощью следующего примера.

Предположим что у одного и того же эмитента есть два выпуска облигаций, выпущенных одновременно:

1. 5-и летняя бумага с полугодовыми купонами (дюрация 4,5 года)

2. 2-х летняя бумага с годовым купоном (дюрация 1,9 года)

"Какая из бумажек была предпочтительнее?"

Инвестор, следуя Вашей логике, ориентируется на критерий: "дюрация поменьше - получу хоть что-нибудь".

Проходит 300 дней. По первой облигации выплачивается один купон. После чего наступает полный дефолт.

Получается, ориентируясь на меньшую дюрацию, инвестор не получил вообще ничего, а купив бумагу с большей дюрацией - "хоть что-то". Комбинаторик может быть очень много и самых причудливых (например, амортизации, промежуточные оферты и кол-опционы).

В целом еще раз спасибо за Ваш пример и возможность раскрыть эту ситуацию.

Сторонний читатель, не задумываясь особо воспримет Вашу логику, как истину.

Безусловно, Вы можете оставаться при своем мнении.

🛢 Газпром нефть (SIBN) Итоги 1 п/г 2021 г.: многократный рост финансовых показателей на фоне прошлогоднего эффекта низкой базы

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Общая выручка компании выросла на 46,6%, составив 1 337 млрд руб.

📈 Доходы от продажи нефти подскочили почти вдвое до 486,5 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,0%, а ее доля в совместных предприятиях упала на 15,7% вследствие сокращения на треть добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 3,0% до 12,3 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 37,0%, составив 874,2 млрд руб. на фоне увеличения экспортных цен (+66,9%) и цен на внутреннем рынке (+16,5%).

📈 Расходы компании выросли на четверть, составив 1 105 млрд руб. При этом транспортные расходы сократились на 0,4% до 75,0 млрд руб. В то же время расходы на приобретение нефти и нефтепродуктов выросли на 46,6% (327,0 млрд руб.), расходы по налогам возросли на 30,4% до 363,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+132,7%) и налога на добавленный доход (+155.3%).

💡 Величина уплаченных акцизов осталась на прошлогоднем уровне, составив 56,0 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 59,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 34,9% до 33,0 млрд руб.

💡 Нулевая динамика амортизационных отчислений, составивших 112 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

💰 В итоге операционная прибыль компании показала десятикратный рост, составив 232,6 млрд руб.

💡 Доходы от участия в СП составили в отчетном периоде 47,4 млрд руб., что более чем в три раза выше прошлогоднего результата по причине роста цен на нефть. Положительные курсовые разницы в размере 7,2 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы остались на уровне 14,2 млрд руб. на фоне сокращения долговой нагрузки возросла с 740,2 млрд руб. до 663,2 млрд руб. Одновременно с этим финансовые доходы снизились с 7,9 млрд руб. до 5,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 217,2 млрд руб., многократно превысив результат предыдущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительный рост внутренних цен на нефтепродукты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Газпромнефть #SIBN #блогофорум

Компания Газпром нефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Общая выручка компании выросла на 46,6%, составив 1 337 млрд руб.

📈 Доходы от продажи нефти подскочили почти вдвое до 486,5 млрд руб. на фоне увеличения рублевых цен на нефть. При этом добыча на собственных месторождениях компании увеличилась на 2,0%, а ее доля в совместных предприятиях упала на 15,7% вследствие сокращения на треть добычи в компании Славнефть на фоне выполнения соглашения стран-участников ОПЕК+. Совокупный объем продаж нефти сократился на 3,0% до 12,3 млн т.

📈 Доходы от продажи нефтепродуктов увеличились на 37,0%, составив 874,2 млрд руб. на фоне увеличения экспортных цен (+66,9%) и цен на внутреннем рынке (+16,5%).

📈 Расходы компании выросли на четверть, составив 1 105 млрд руб. При этом транспортные расходы сократились на 0,4% до 75,0 млрд руб. В то же время расходы на приобретение нефти и нефтепродуктов выросли на 46,6% (327,0 млрд руб.), расходы по налогам возросли на 30,4% до 363,4 млрд руб. на фоне увеличения отчислений по НДПИ на сырую нефть (+132,7%) и налога на добавленный доход (+155.3%).

💡 Величина уплаченных акцизов осталась на прошлогоднем уровне, составив 56,0 млрд руб. Подобная динамика была вызвана влиянием демпфирующей составляющей в связи с увеличением цен экспортного паритета на автомобильный бензин и дизельное топливо на внешнем рынке в результате роста цен на нефть. Мы полагаем, что в отчетном периоде обратный акциз - компенсация роста ставок НДПИ, а также осуществление демпфирующей функции между разницей цен на нефтепродукты в России и за рубежом – вновь стал акцизом к получению, и его сумма могла составить около 59,0 млрд руб. Размер уплаченной экспортной пошлины вырос на 34,9% до 33,0 млрд руб.

💡 Нулевая динамика амортизационных отчислений, составивших 112 млрд руб., связана с отсутствием в отчетном периоде обесценения по нефтегазовым активам.

💰 В итоге операционная прибыль компании показала десятикратный рост, составив 232,6 млрд руб.

💡 Доходы от участия в СП составили в отчетном периоде 47,4 млрд руб., что более чем в три раза выше прошлогоднего результата по причине роста цен на нефть. Положительные курсовые разницы в размере 7,2 млрд руб. были получены по валютной части кредитного портфеля на фоне укрепления рубля. Финансовые расходы остались на уровне 14,2 млрд руб. на фоне сокращения долговой нагрузки возросла с 740,2 млрд руб. до 663,2 млрд руб. Одновременно с этим финансовые доходы снизились с 7,9 млрд руб. до 5,4 млрд руб. из-за сокращения процентных ставок.

💰 В итоге чистая прибыль компании составила 217,2 млрд руб., многократно превысив результат предыдущего года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив более стремительный рост внутренних цен на нефтепродукты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 Акции компании торгуются с P/BV 2021 порядка 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Газпромнефть #SIBN #блогофорум

{kind=link}

⚡️ Россети Московский регион (MSRS) Итоги 1 п/г 2021 г.: опережающий рост доходов обеспечивает кратный рост прибыли

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Совокупная выручка компании увеличилась на 16,4%, составив 91,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,2% на фоне увеличения полезного отпуска электроэнергии на 9,0% и роста среднего расчетного тарифа на 5,7%. Величина прочих операционных доходов увеличилась почти в 2 раза до 2,8 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 12,1%, составив 79 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 35,7 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 10 млрд руб. (+24,2%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 472,9 млн руб., против роспуска резерва годом ранее на сумму 244,7 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,1 млрд руб., против 193,5 млн руб., годом ранее.

💰 В итоге операционная прибыль компании увеличилась на 59,8%, составив 15,3 млрд руб.

📉 Финансовые расходы сократились на 26,5%, составив 1,9 млрд руб. на фоне снижения долговых обязательств с 88,2 млрд руб. до 79 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась почти в 2 раза до 10,9 млрд руб.

🧐 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 порядка 4,8 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийрегион #MSRS #блогофорум

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Совокупная выручка компании увеличилась на 16,4%, составив 91,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 15,2% на фоне увеличения полезного отпуска электроэнергии на 9,0% и роста среднего расчетного тарифа на 5,7%. Величина прочих операционных доходов увеличилась почти в 2 раза до 2,8 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈 Операционные расходы компании увеличились на 12,1%, составив 79 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,3% до 35,7 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 10 млрд руб. (+24,2%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 472,9 млн руб., против роспуска резерва годом ранее на сумму 244,7 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,1 млрд руб., против 193,5 млн руб., годом ранее.

💰 В итоге операционная прибыль компании увеличилась на 59,8%, составив 15,3 млрд руб.

📉 Финансовые расходы сократились на 26,5%, составив 1,9 млрд руб. на фоне снижения долговых обязательств с 88,2 млрд руб. до 79 млрд руб., а также удешевления стоимости их обслуживания.

💰 В итоге чистая прибыль компании увеличилась почти в 2 раза до 10,9 млрд руб.

🧐 По итогам вышедшей отчетности мы незначительно скорректировали наши прогнозы финансовых показателей на всем прогнозном окне. В итоге потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 порядка 4,8 и P/BV 2021 около 0,3 и пока не входят в число наших приоритетов.

#РоссетиМосковскийрегион #MSRS #блогофорум

{kind=link}

🎁 Итоги акции «Призы любознательным» и новая статья: Чем защита прав акционера отличается от гринмейла?

⠀

Результаты по материалу: «Клин Арсагеры» или особый взгляд на диверсификацию активов

⠀

Правильные ответы

⠀

❓ В чем состоит смысл процесса диверсификации на фондовом рынке?

✅ В повышении уровня определённости результата, в части отклонения от среднерыночного

⠀

❓ Что такое уровень диверсификации Арсагеры

✅ Это степень совпадения структуры портфеля со структурой капитализации фри-флоата фондового рынка

⠀

❓ Укажите портфель с наибольшим уровнем диверсификации на российском рынке акций:

✅ Портфель, состоящий из обыкновенных акций Газпрома, ЛУКОЙЛа, Сбербанка, НОВАТЭКа и Норильского Никеля пропорционально капитализации их фри-флоата (5 ценных бумаг)

⠀

📝В акции по данной статье приняли участие 66 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 46 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Александров Алексей (25), Лукьянов Виталий (23), Шкляренко Дмитрий (9).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Чем защита прав акционера отличается от гринмейла?

⠀

В новой статье: В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от "гринмейла".

#конкурсакции

⠀

Результаты по материалу: «Клин Арсагеры» или особый взгляд на диверсификацию активов

⠀

Правильные ответы

⠀

❓ В чем состоит смысл процесса диверсификации на фондовом рынке?

✅ В повышении уровня определённости результата, в части отклонения от среднерыночного

⠀

❓ Что такое уровень диверсификации Арсагеры

✅ Это степень совпадения структуры портфеля со структурой капитализации фри-флоата фондового рынка

⠀

❓ Укажите портфель с наибольшим уровнем диверсификации на российском рынке акций:

✅ Портфель, состоящий из обыкновенных акций Газпрома, ЛУКОЙЛа, Сбербанка, НОВАТЭКа и Норильского Никеля пропорционально капитализации их фри-флоата (5 ценных бумаг)

⠀

📝В акции по данной статье приняли участие 66 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 46 участников. ⠀

🏆Из всех правильно ответивших по специальному алгоритму были определены победители (количество участий): Александров Алексей (25), Лукьянов Виталий (23), Шкляренко Дмитрий (9).

⠀

🤝 Поздравляем!

⠀

👉 Новая статья акции: Чем защита прав акционера отличается от гринмейла?

⠀

В новой статье: В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от "гринмейла".

#конкурсакции

👑 Polymetal International plc (POLY) Итоги 1 п/г 2021 г.: скромный рост прибыли на фоне стагнации добычи

Компания «Полиметалл» опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Выручка компании выросла на 12,2% до $1 274 млн на фоне увеличения долларовых цен реализации золота и серебра. При этом влияние ценового фактора было частично компенсировано стагнацией золотодобычи и падением добычи серебра на 19,0%.

📈 Операционные издержки выросли на 4,8%, составив $654 млн.

📈 Затраты на услуги выросли на 11% в основном за счет увеличения объема транспортных услуг, преимущественно на Омолоне (транспортировка руды с Ольчи на Кубакинскую фабрику), а также услуг по буровзрывным работам на Нежданинском в связи с увеличением объемов добычи.

📈 Рост затрат на приобретение сторонней руды и концентратов составил 13% и был обусловлен увеличением объема переработки покупного концентрата с высокими содержаниями на Воронцовском. Затраты на выплату НДПИ составили $74 млн, увеличившись на 16%, в основном за счет значительного прироста средней цены реализации.

📈 Общие, административные и коммерческие расходы выросли на 20% $ 114 млн. Увеличение главным образом было обусловлено ростом численности персонала, задействованного в проектах развития Нежданинское и Кутын, а также регулярными индексациями заработной платы.

💰 В итоге прибыль от продаж выросла на 21,3% до $620 млн.

💡 Чистые финансовые расходы компании составили $50 млн. В их структуре отметим отрицательные курсовые разницы в размере $1 млн против положительных курсовых разниц $14 млн годом ранее. Расходы на обслуживание долга составили $32 млн, а сам долг остался на уровне около $2,0 млрд.

💰 В результате чистая прибыль выросла на 10,0% до $419 млн.

💸 Отметим также, что Совет директоров рекомендовал выплатить промежуточные дивиденды в размере US$ 0,45 на акцию (приблизительно US$ 213 млн), что составляет 50% от скорректированной чистой прибыли за полугодие при соблюдении соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения в 2,5x.

🧐 По итогам вышедшей отчетности мы несколько понизили наш прогноз по чистой прибыли, а также по размеру дивидендных выплат в связи с более высоким уровнем операционных затрат. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 в районе 9 и P/BV 2020 около 4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#PolymetalInternational #POLY #блогофорум

Компания «Полиметалл» опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈 Выручка компании выросла на 12,2% до $1 274 млн на фоне увеличения долларовых цен реализации золота и серебра. При этом влияние ценового фактора было частично компенсировано стагнацией золотодобычи и падением добычи серебра на 19,0%.

📈 Операционные издержки выросли на 4,8%, составив $654 млн.

📈 Затраты на услуги выросли на 11% в основном за счет увеличения объема транспортных услуг, преимущественно на Омолоне (транспортировка руды с Ольчи на Кубакинскую фабрику), а также услуг по буровзрывным работам на Нежданинском в связи с увеличением объемов добычи.

📈 Рост затрат на приобретение сторонней руды и концентратов составил 13% и был обусловлен увеличением объема переработки покупного концентрата с высокими содержаниями на Воронцовском. Затраты на выплату НДПИ составили $74 млн, увеличившись на 16%, в основном за счет значительного прироста средней цены реализации.

📈 Общие, административные и коммерческие расходы выросли на 20% $ 114 млн. Увеличение главным образом было обусловлено ростом численности персонала, задействованного в проектах развития Нежданинское и Кутын, а также регулярными индексациями заработной платы.

💰 В итоге прибыль от продаж выросла на 21,3% до $620 млн.

💡 Чистые финансовые расходы компании составили $50 млн. В их структуре отметим отрицательные курсовые разницы в размере $1 млн против положительных курсовых разниц $14 млн годом ранее. Расходы на обслуживание долга составили $32 млн, а сам долг остался на уровне около $2,0 млрд.

💰 В результате чистая прибыль выросла на 10,0% до $419 млн.

💸 Отметим также, что Совет директоров рекомендовал выплатить промежуточные дивиденды в размере US$ 0,45 на акцию (приблизительно US$ 213 млн), что составляет 50% от скорректированной чистой прибыли за полугодие при соблюдении соотношения чистого долга к скорректированной EBITDA ниже установленного порогового значения в 2,5x.

🧐 По итогам вышедшей отчетности мы несколько понизили наш прогноз по чистой прибыли, а также по размеру дивидендных выплат в связи с более высоким уровнем операционных затрат. В результате потенциальная доходность акций компании незначительно сократилась.

⛔️ Акции компании обращаются с P/E 2021 в районе 9 и P/BV 2020 около 4 и потенциально могут претендовать на попадание в наши диверсифицированные портфели акций.

#PolymetalInternational #POLY #блогофорум

{kind=link}

🛢 НК Роснефть (ROSN) Итоги 1 п/г 2021 г.: рост цен на нефть с лихвой перекрыл падение объемов добычи

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📉 Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 11,60% до 89,2 млн т., что было обусловлено выполнением обязательств по соглашению ОПЕК+.

📈 Общая выручка компании возросла на 39,6%, составив 3,9 трлн руб., что, прежде всего, было вызвано увеличением в полтора раза доходов от реализации нефти, составившей 1,7 трлн руб. Объем продаж нефти сократился на 18,3% до 54,3 млн тонн, при этом средняя рублевая цена реализации на международных рынках выросла на 81,9%, а на внутреннем рынке подскочила более чем вдвое. Экспорт нефти (за исключением поставок в СНГ) составил 89,1% от общих продаж в натуральном выражении.

📉 Производство нефтепродуктов снизилось на 0,2 % до 51,4 млн тонн, а выручка от их реализации возросла на 31,5% до 1,9 трлн руб. Объем продаж в натуральном выражении составил 50,0 млн тонн (-4,7%), при этом средняя рублевая цена реализации на международных рынках выросла на 56,5%, а на внутреннем – увеличилась на 11,9%. В итоге доходы от экспорта нефтепродуктов составили 1,1 трлн руб. (+45,8%), а от продаж на внутреннем рынке выросли на 16,3% до 1,4 трлн руб.

📈 Выручка от продаж газа возросла на 19,8%, составив 139,0 млрд руб. на фоне увеличения объемов реализации газа и средних цен реализации.

📈 Общие расходы компании росли менее стремительными по сравнению с выручкой темпами, составив 3,3 трлн руб. (+20,7%). Отметим существенное снижение операционных расходов компании (-30,0%), а также затрат на транспортировку нефти и нефтепродуктов (-15,3%), что было связано со снижением показателей производственной деятельности.

📈 Расходы по налогам составили 1,4 трлн руб. (+40,9%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья по причине изменений в налоговом законодательстве, в связи с которыми были приняты решения о переводе на НДД ряда участков недр, начиная с текущего года.

📈 Размер экспортной пошлины вырос на 10,0% до 198,0 млрд руб. В итоге операционная прибыль компании составила 610,0 млрд руб., многократно увеличившись по сравнению с прошлым годом.

📉 Чистые финансовые расходы снизились на 59,4%, составив 76,0 млрд руб., что, главным образом, связано с отражением в отчетности положительных курсовых разниц по валютным обязательствам в размере 18,0 млрд руб. (год назад – отрицательные курсовые разницы в размере 65,0 млрд руб.). Долговая нагрузка Роснефти осталась на уровне 4,3 трлн руб. Финансовые расходы компании с учетом переоценки финансовых инструментов составили 110,0 млрд руб.

💰 В итоге компания смогла заработать чистую прибыль в размере 382,0 млрд руб. против убытка годом ранее.

💸 Отметим также, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 18,03 руб. на акцию, распределив, таким образом, среди акционеров половину заработанной чистой прибыли.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на всем прогнозном окне, уточнив расчет значений НДПИ и НДД. В результате потенциальная доходность акций компании незначительно сократилась.

💼 Акции Роснефти торгуются с P/BV 2021 около 1,0 и продолжают входить в наши диверсифицированные портфели акций.

#НКРоснефть #ROSN #блогофорум

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📉 Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 11,60% до 89,2 млн т., что было обусловлено выполнением обязательств по соглашению ОПЕК+.

📈 Общая выручка компании возросла на 39,6%, составив 3,9 трлн руб., что, прежде всего, было вызвано увеличением в полтора раза доходов от реализации нефти, составившей 1,7 трлн руб. Объем продаж нефти сократился на 18,3% до 54,3 млн тонн, при этом средняя рублевая цена реализации на международных рынках выросла на 81,9%, а на внутреннем рынке подскочила более чем вдвое. Экспорт нефти (за исключением поставок в СНГ) составил 89,1% от общих продаж в натуральном выражении.

📉 Производство нефтепродуктов снизилось на 0,2 % до 51,4 млн тонн, а выручка от их реализации возросла на 31,5% до 1,9 трлн руб. Объем продаж в натуральном выражении составил 50,0 млн тонн (-4,7%), при этом средняя рублевая цена реализации на международных рынках выросла на 56,5%, а на внутреннем – увеличилась на 11,9%. В итоге доходы от экспорта нефтепродуктов составили 1,1 трлн руб. (+45,8%), а от продаж на внутреннем рынке выросли на 16,3% до 1,4 трлн руб.

📈 Выручка от продаж газа возросла на 19,8%, составив 139,0 млрд руб. на фоне увеличения объемов реализации газа и средних цен реализации.

📈 Общие расходы компании росли менее стремительными по сравнению с выручкой темпами, составив 3,3 трлн руб. (+20,7%). Отметим существенное снижение операционных расходов компании (-30,0%), а также затрат на транспортировку нефти и нефтепродуктов (-15,3%), что было связано со снижением показателей производственной деятельности.

📈 Расходы по налогам составили 1,4 трлн руб. (+40,9%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья по причине изменений в налоговом законодательстве, в связи с которыми были приняты решения о переводе на НДД ряда участков недр, начиная с текущего года.

📈 Размер экспортной пошлины вырос на 10,0% до 198,0 млрд руб. В итоге операционная прибыль компании составила 610,0 млрд руб., многократно увеличившись по сравнению с прошлым годом.

📉 Чистые финансовые расходы снизились на 59,4%, составив 76,0 млрд руб., что, главным образом, связано с отражением в отчетности положительных курсовых разниц по валютным обязательствам в размере 18,0 млрд руб. (год назад – отрицательные курсовые разницы в размере 65,0 млрд руб.). Долговая нагрузка Роснефти осталась на уровне 4,3 трлн руб. Финансовые расходы компании с учетом переоценки финансовых инструментов составили 110,0 млрд руб.

💰 В итоге компания смогла заработать чистую прибыль в размере 382,0 млрд руб. против убытка годом ранее.

💸 Отметим также, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 18,03 руб. на акцию, распределив, таким образом, среди акционеров половину заработанной чистой прибыли.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на всем прогнозном окне, уточнив расчет значений НДПИ и НДД. В результате потенциальная доходность акций компании незначительно сократилась.

💼 Акции Роснефти торгуются с P/BV 2021 около 1,0 и продолжают входить в наши диверсифицированные портфели акций.

#НКРоснефть #ROSN #блогофорум

{kind=link}

⛽️Башнефть (BANE, BANEP) Итоги 1 п/г 2021 г.: динамика финансовых показателей значительно лучше производственных

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 23,2%, составив 357,3 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты.

📈Операционные расходы увеличились на 3,9% и составили 314,4 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+66).

💰В итоге на операционном уровне компания заработала прибыль 42,9 млрд руб. против убытка годом ранее.

💡Положительный нетто-результат финансовых статей годичной давности в размере 3,7 млрд руб. сменился отрицательным, который составил 6,8 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 4,1% до 5,4 млрд. руб.

💰В итоге компания отразила чистую прибыль в 26,6 млрд руб. против убытка годом ранее.

💡Среди прочих показателей отметим величину дебиторской задолженности в 201,6 млрд руб. (около четверти всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы не стали вносить серьезных изменений в свои прогнозы на текущий год. Прогнозы на последующие годы были несколько понижены, отражая риск увеличения операционных расходов. В результате потенциальная доходность акций компании незначительно сократилась. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 40% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #блогофорум

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Общая выручка компании выросла на 23,2%, составив 357,3 млрд руб.: снижение объемов добычи и переработки было с лихвой компенсировано ростом цен на нефть и нефтепродукты.

📈Операционные расходы увеличились на 3,9% и составили 314,4 млрд руб. Снижение произошло практически по всем ключевым статьям затрат за исключением расходов на приобретение нефти и нефтепродуктов (+66).

💰В итоге на операционном уровне компания заработала прибыль 42,9 млрд руб. против убытка годом ранее.

💡Положительный нетто-результат финансовых статей годичной давности в размере 3,7 млрд руб. сменился отрицательным, который составил 6,8 млрд руб., главным образом, из-за сокращения доходов по курсовым разницам. Процентные расходы сократились на 4,1% до 5,4 млрд. руб.

💰В итоге компания отразила чистую прибыль в 26,6 млрд руб. против убытка годом ранее.

💡Среди прочих показателей отметим величину дебиторской задолженности в 201,6 млрд руб. (около четверти всех активов компании), выросшую за последние годы в несколько раз.

🧐По итогам внесения фактических данных мы не стали вносить серьезных изменений в свои прогнозы на текущий год. Прогнозы на последующие годы были несколько понижены, отражая риск увеличения операционных расходов. В результате потенциальная доходность акций компании незначительно сократилась. Мы ожидаем, что компания возобновит выплату дивидендов по итогам текущего года, а норма отчислений на ближайшие несколько лет составит около 40% от консолидированной чистой прибыли по МСФО.

💼Привилегированные акции компании обращаются с P/BV 2021 порядка 0,4 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

#Башнефть #BANE #блогофорум

{kind=link}

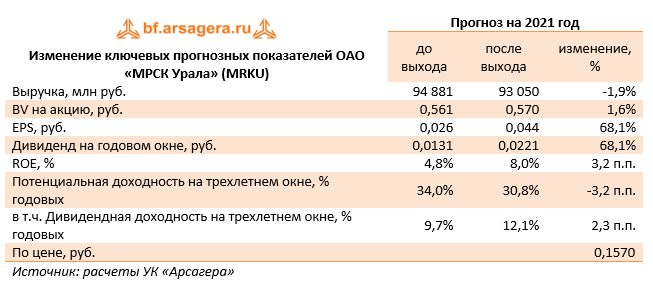

⚡️ МРСК Урала (MRKU) Итоги 1 п/г 2021 г.: индексация тарифов и восстановление резерва обеспечили существенный рост прибыли

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании возросла на 10,4% до 47,7 млрд руб. При этом доходы от передачи электроэнергии увеличились на 9,7% до 36,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 6,7% и увеличения полезного отпуска на 2,9%.

📈 Отметим, что компания увеличила прочие операционные доходы почти в 3 раза – до 847 млн рублей – по причине отражения больших поступлений по штрафам, пеням, неустойкам, а также получения доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,1%, составив 43,2 млрд руб. на фоне роста расходов на услуги по передаче электроэнергии до 17,6 млрд руб. (+6,6%), затрат на покупку электроэнергии для продажи до 6,5 млрд руб. (+14,5%) и для компенсации технологических потерь до 5,5 млрд руб. (+8,5%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 1,4 млрд руб. против начисления резерва в размере 869 млн руб. годом ранее.

💰 В итоге операционная прибыль составила 5,3 млрд руб., что почти в 7 раз превышает прошлогодний результат.

📈 Рост финансовых доходов до 604 млн руб. обусловлен увеличением эффекта от первоначального дисконтирования финансовых обязательств.

💰 В итоге чистая прибыль МРСК Урала увеличилась в 17 раз составив 4 млрд руб.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли компании в текущем и следующем годах на фоне улучшения операционной рентабельности. В последующие годы чистая прибыль была несколько снижена. В результате потенциальная доходность акций компании МРСК Урала снизилась.

⛔️ Акции компании торгуются с P/E 2021 порядка 3,5 и P/BV 2021 около 0,3 и не входят в число наших приоритетов.

#МРСКУрала #MRKU #блогофорум

МРСК Урала раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Выручка компании возросла на 10,4% до 47,7 млрд руб. При этом доходы от передачи электроэнергии увеличились на 9,7% до 36,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 6,7% и увеличения полезного отпуска на 2,9%.

📈 Отметим, что компания увеличила прочие операционные доходы почти в 3 раза – до 847 млн рублей – по причине отражения больших поступлений по штрафам, пеням, неустойкам, а также получения доходов от компенсации потерь в связи с выбытием электросетевого имущества.

📈 Операционные расходы компании увеличились на 1,1%, составив 43,2 млрд руб. на фоне роста расходов на услуги по передаче электроэнергии до 17,6 млрд руб. (+6,6%), затрат на покупку электроэнергии для продажи до 6,5 млрд руб. (+14,5%) и для компенсации технологических потерь до 5,5 млрд руб. (+8,5%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 1,4 млрд руб. против начисления резерва в размере 869 млн руб. годом ранее.

💰 В итоге операционная прибыль составила 5,3 млрд руб., что почти в 7 раз превышает прошлогодний результат.

📈 Рост финансовых доходов до 604 млн руб. обусловлен увеличением эффекта от первоначального дисконтирования финансовых обязательств.

💰 В итоге чистая прибыль МРСК Урала увеличилась в 17 раз составив 4 млрд руб.

🧐 По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли компании в текущем и следующем годах на фоне улучшения операционной рентабельности. В последующие годы чистая прибыль была несколько снижена. В результате потенциальная доходность акций компании МРСК Урала снизилась.

⛔️ Акции компании торгуются с P/E 2021 порядка 3,5 и P/BV 2021 около 0,3 и не входят в число наших приоритетов.

#МРСКУрала #MRKU #блогофорум

{kind=link}

🔘 ОК РУСАЛ (RUAL) Итоги 1 п/г 2021 г.: отличная рыночная конъюнктура способствует началу амбициозной производственной модернизации

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании возросла на 35,7%, составив $5,4 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 37,9%, составив $4,6 млрд на фоне роста средней цены реализации алюминия на 30,2% и объемов продаж первичного алюминия и сплавов на 5,8%.

📈 Выручка от реализации повысилась на 14,0% до $276 млн в связи с увеличением средней цены реализации на 9,1% и объемов реализации на 7,0%.

📈 Доходы от реализации фольги и прочей алюминиевой продукции возросли на 30,3%, составив $232 млн на фоне увеличения объёмов реализации фольги и алюминиевых колёс.

📈 Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, возросла на 32,5%, составив $367 млн в связи с увеличением продаж других материалов на 31,5% (таких как кремний – на 66,2%, алюминиевые порошки – на 30,6%, гидрата – на 149,9%).

📈 Общая себестоимость реализации повысилась на 8,5%, составив $3,8 млрд. Указанное увеличение было обусловлено, главным образом, ростом объема реализации алюминия на 5,8%.

📈 Затраты на приобретение глинозема выросли на 20,3% до $356 млн в основном за счет роста закупочной цены глинозем на 29,4%.

📈 Затраты на приобретения прочих видов сырья и материалов повысились на 26,4% до $1,4 млрд в связи с ростом закупочных цен на сырье (цен на прокаленный нефтяной кокс – на 21,8%, на пековый кокс –на 45,5%). В итоге валовая прибыль РУСАЛа подскочила более чем втрое до $1,63 млрд.

📈 Коммерческие и административные расходы выросли на 14,5% до $688 млн, в основном, по причине роста объёмов реализации первичного алюминия.

💡 Долговая нагрузка компании за год осталась практически неизменной, составив $7,9 млрд. Финансовые расходы составили $469 млн, увеличившись почти вдвое на фоне потерь, связанных с производными финансовыми инструментами.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $2,0 млрд, против убытка годом ранее.

💡 Компания сохраняет амбициозные планы на ближайшее десятилетие по модернизации заводов в Красноярске, Братске, Иркутске и Новокузнецке, где предполагается перестроить строительные корпуса и установить новейшее оборудование. Указанная модернизация поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Предварительно начало работ запланировано на текущий год, а завершение – к 2030 году.

🧐По итогам вышедшей отчетности мы внесли серьезные изменения в модель компании, пересмотрев на всем прогнозном периоде линейку векторов цен на алюминий в сторону увеличения. Также мы отразили наличие единовременных эффектов, увеличивающих чистую прибыль в текущем году, а также предположили начало дивидендных выплат по акциям компании уже по итогам 2021 г. (15% от чистой прибыли). В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2021 около 1 и продолжают входить в состав наших портфелей акций.

#РУСАЛ #RUAL #блогофорум

Металлургический холдинг РУСАЛ раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании возросла на 35,7%, составив $5,4 млрд. Выручка от реализации первичного алюминия и сплавов увеличилась на 37,9%, составив $4,6 млрд на фоне роста средней цены реализации алюминия на 30,2% и объемов продаж первичного алюминия и сплавов на 5,8%.

📈 Выручка от реализации повысилась на 14,0% до $276 млн в связи с увеличением средней цены реализации на 9,1% и объемов реализации на 7,0%.

📈 Доходы от реализации фольги и прочей алюминиевой продукции возросли на 30,3%, составив $232 млн на фоне увеличения объёмов реализации фольги и алюминиевых колёс.

📈 Прочая выручка, в том числе от продаж прочей продукции, бокситов и энергетических услуг, возросла на 32,5%, составив $367 млн в связи с увеличением продаж других материалов на 31,5% (таких как кремний – на 66,2%, алюминиевые порошки – на 30,6%, гидрата – на 149,9%).

📈 Общая себестоимость реализации повысилась на 8,5%, составив $3,8 млрд. Указанное увеличение было обусловлено, главным образом, ростом объема реализации алюминия на 5,8%.

📈 Затраты на приобретение глинозема выросли на 20,3% до $356 млн в основном за счет роста закупочной цены глинозем на 29,4%.

📈 Затраты на приобретения прочих видов сырья и материалов повысились на 26,4% до $1,4 млрд в связи с ростом закупочных цен на сырье (цен на прокаленный нефтяной кокс – на 21,8%, на пековый кокс –на 45,5%). В итоге валовая прибыль РУСАЛа подскочила более чем втрое до $1,63 млрд.

📈 Коммерческие и административные расходы выросли на 14,5% до $688 млн, в основном, по причине роста объёмов реализации первичного алюминия.

💡 Долговая нагрузка компании за год осталась практически неизменной, составив $7,9 млрд. Финансовые расходы составили $469 млн, увеличившись почти вдвое на фоне потерь, связанных с производными финансовыми инструментами.

💰 В итоге холдинг зафиксировал чистую прибыль в размере $2,0 млрд, против убытка годом ранее.

💡 Компания сохраняет амбициозные планы на ближайшее десятилетие по модернизации заводов в Красноярске, Братске, Иркутске и Новокузнецке, где предполагается перестроить строительные корпуса и установить новейшее оборудование. Указанная модернизация поможет существенно улучшить экологические показатели предприятий, а также снизить потребление заводами электроэнергии на 20%. Предварительно начало работ запланировано на текущий год, а завершение – к 2030 году.

🧐По итогам вышедшей отчетности мы внесли серьезные изменения в модель компании, пересмотрев на всем прогнозном периоде линейку векторов цен на алюминий в сторону увеличения. Также мы отразили наличие единовременных эффектов, увеличивающих чистую прибыль в текущем году, а также предположили начало дивидендных выплат по акциям компании уже по итогам 2021 г. (15% от чистой прибыли). В результате потенциальная доходность акций компании возросла.

🧐 Напомним, что в силу существенной разницы между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе мы приняли решение учитывать долю владения в Норильском Никеле через переоценку изменения рыночной стоимости и с учетом этого фактора рассчитывать итоговую потенциальную доходность.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼 В настоящий момент акции РУСАЛа торгуются исходя из P/BV 2021 около 1 и продолжают входить в состав наших портфелей акций.

#РУСАЛ #RUAL #блогофорум

{kind=link}

🏢 En+ Group (ENPG) Итоги 1 п/г 2021 г.: сильные результаты металлургического направления усилены энергетическим сегментом

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

Холдинговая компания «ЭН+ ГРУП» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Общая выручка Энергетического сегмента увеличилась на 6,9% до $1,5 млрд. Выручка от реализации электроэнергии возросла на 21,0% до $720 млн, что в основном было обусловлено обесценением рубля и увеличением объемов генерации электроэнергии на 12,0%. Реализация мощности прибавила 9,6% до $250 млн вследствие роста цен на мощность. Чистая прибыль Энергетического сегмента выросла на 45,9% до $216 млн.

📈Общая выручка Металлургического сегмента выросла на 35,7%, составив $5,4 млрд, на фоне увеличения среднегодовой цены реализации алюминия на 30,2% и роста объемов продаж первичного алюминия и сплавов на 5,8%. Выручка от реализации первичного алюминия и сплавов прибавила 37,9%, составив $4,6 млрд. Выручка от реализации глинозема выросла на 14,0% до $277 млн в связи с увеличением средней цены реализации на 6,7% и объемов продаж на 7,0%. Выручка от реализации фольги и прочей алюминиевой продукции прибавила 37,5%, составив $345 млн на фоне роста доходов от реализации фольги и алюминиевых колесных дисков.

💰Прибыль сегмента в отчетном периоде составила $2,0 млрд, против убытка годом ранее. Помимо роста цен реализации на продукцию итоговый результат сегмента во многом был предопределен прибылью от участия в капитале Норильского никеля и разовой прибылью от участия в обратном выкупе акций Норильского Никеля.

💰В итоге чистая прибыль компании составила $2,2 млрд, прибыль, причитающаяся акционерам материнской компании – $1,4 млрд, многократно превысив результат предыдущего года.

🧐По итогам вышедшей отчетности мы повысили свои прогнозы чистой прибыли вследствие значительного улучшения результатов металлургического сегмента. В результате потенциальная доходность акций компании возросла.

💡Напомним, что при оценке холдинга «ЭН+ ГРУП» в отчетности РУСАЛа мы обнаружили существенную разницу между рыночной оценкой пакета акций ГМК Норильский Никель и его отражением в бухгалтерском балансе. Это заставило нас учесть долю компании в Норильском Никеле по рыночной стоимости. Проведенные корректировки нашли свое отражение в росте собственного капитала холдинга, по аналогии с моделью ОК «РУСАЛ». Таким образом, расчет потенциальной доходности акций компании учитывает переоценку изменения рыночной стоимости доли владения в Норильском Никеле.

💡 В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

💼В настоящий момент акции En+ Group торгуются исходя из скорректированного значения P/BV 2021 около 0,6 и продолжают входить в состав наших диверсифицированных портфелей акций.

#En+Group #ENPG #блогофорум

{kind=link}

❓ Вопрос-ответ

Alex Y

Вы скептически высказались о долгосрочных т.н. стратегиях "купи и держи". Эти стратегии в основном предполагают покупки активов на основе экономических показателей кампаний, с учетом их положительной истории, с широкой диверсификацией по отраслям и пр. При этом, текущие цены активов не учитываются, так как в существующей капиталистической экономике кампании могут существовать только с учетом их постоянного роста, за исключением кризисов, что и показывает широкий рынок на истории. Таким образом, с учетом постоянного роста рынка в межкризисные периоды, для приобретения кампаний с широкой диверсификацией текущие цены не важны, так как предполагается их дальнейший рост. Для того, чтобы защититься от возможных существенных длительных просадок в кризисы (о которых никто не знает когда они начнутся и закончатся) инвесторы усредняются покупая активы равными частями через равные промежутки времени не зависимо от роста и падения цен, тем самым конечно уменьшая потенциальную прибыль, но главное уменьшая потенциальные убытки. Кроме того, при таком подходе сильные просадки цен в кризис позволяют закупиться по выгоднейшим ценам. Таким образом, на длительном промежутке времени инвестиции с широкой диверсификацией всегда прибыльны. Хотелось бы услышать обоснованную критику такого подхода.

Алекс, добрый день

🚩 Ответ на Ваш вопрос подробно разобран в лекциях 12-13 в части, относящейся к актуализации портфеля. Давайте, тем не менее, дадим «обоснованную критику такого подхода», так как вопрос встречается регулярно.

Первое, в чем сразу видится странность подхода: а как быть с правом на ошибку?

Вы пишите: «покупки активов на основе экономических показателей кампаний». В первой точке, когда человек только начинает свой инвестиционный путь, вероятность сделать ошибку достаточно велика (в определенном смысле она максимальная, т.к. относительно этой точки проходит самое большое время до момента завершения процесса инвестирования, да и квалификация инвестора, как правило, в ней минимальная). И как потом их исправлять с «таким подходом»?

Далее, проведем мысленный эксперимент: Вы составили портфель, прошло N периодов (дней, месяцев, лет) и Ваш портфель составляет, например, 10 млн руб. Теперь представьте, что в этот момент у Вас нет этого портфеля, но есть 10 млн руб. кэшем. Вопрос: Вы бы составили точно такой же портфель или все-таки с отличиями, особенно с учетом того, что однозначно поменяются «экономически обоснованные показатели»? Мы смотрим на портфель с точки зрения: «каким он должен был бы быть, если бы ты его формировал сегодня!»

Третье: оказалась у Вас в портфеле история типа ТКС и Вы держите эту позицию. Как это согласуется с «экономически обоснованными показателями»? Или аналогичная история с Магнитом? Зачем держать в портфеле активы, которые перестали иметь «экономически обоснованные показатели» и, как показывает практика, цена далее будет только снижаться? Да с нашим подходом, мы, скорее всего, не поймаем «хаи», но и сидеть потом, как японские инвесторы в активе годами/десятилетиями не будем. Тем боле, что случаются и ЮКОСы.

Про покупки на «просадках» рынка. В теории все правильно, мы сами пишем в книге: «не так страшно купить акцию, когда она стоит дорого, страшно не купить ее, когда она стоит дешево»! Но это в теории, а на практике часто бывает, что в периоды кризиса не то что докупить, продавать активы приходится «со слезами на глазах». Потому это и кризисы, что деньги в этот момент почему-то всем нужны, а активы очень немногим!

В целом Вы, безусловно, можете использовать тот вариант, который Вы считаете правильным и м.б. он покажет лучший результат.

Alex Y

Вы скептически высказались о долгосрочных т.н. стратегиях "купи и держи". Эти стратегии в основном предполагают покупки активов на основе экономических показателей кампаний, с учетом их положительной истории, с широкой диверсификацией по отраслям и пр. При этом, текущие цены активов не учитываются, так как в существующей капиталистической экономике кампании могут существовать только с учетом их постоянного роста, за исключением кризисов, что и показывает широкий рынок на истории. Таким образом, с учетом постоянного роста рынка в межкризисные периоды, для приобретения кампаний с широкой диверсификацией текущие цены не важны, так как предполагается их дальнейший рост. Для того, чтобы защититься от возможных существенных длительных просадок в кризисы (о которых никто не знает когда они начнутся и закончатся) инвесторы усредняются покупая активы равными частями через равные промежутки времени не зависимо от роста и падения цен, тем самым конечно уменьшая потенциальную прибыль, но главное уменьшая потенциальные убытки. Кроме того, при таком подходе сильные просадки цен в кризис позволяют закупиться по выгоднейшим ценам. Таким образом, на длительном промежутке времени инвестиции с широкой диверсификацией всегда прибыльны. Хотелось бы услышать обоснованную критику такого подхода.

Алекс, добрый день

🚩 Ответ на Ваш вопрос подробно разобран в лекциях 12-13 в части, относящейся к актуализации портфеля. Давайте, тем не менее, дадим «обоснованную критику такого подхода», так как вопрос встречается регулярно.

Первое, в чем сразу видится странность подхода: а как быть с правом на ошибку?

Вы пишите: «покупки активов на основе экономических показателей кампаний». В первой точке, когда человек только начинает свой инвестиционный путь, вероятность сделать ошибку достаточно велика (в определенном смысле она максимальная, т.к. относительно этой точки проходит самое большое время до момента завершения процесса инвестирования, да и квалификация инвестора, как правило, в ней минимальная). И как потом их исправлять с «таким подходом»?

Далее, проведем мысленный эксперимент: Вы составили портфель, прошло N периодов (дней, месяцев, лет) и Ваш портфель составляет, например, 10 млн руб. Теперь представьте, что в этот момент у Вас нет этого портфеля, но есть 10 млн руб. кэшем. Вопрос: Вы бы составили точно такой же портфель или все-таки с отличиями, особенно с учетом того, что однозначно поменяются «экономически обоснованные показатели»? Мы смотрим на портфель с точки зрения: «каким он должен был бы быть, если бы ты его формировал сегодня!»