🔌Россети Центра и Приволжья, (MRKP): плавное движение вперед

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании снизилась на 1,2% до 68,9 млрд руб. Доходы от передачи электроэнергии сократились на 1,5%, составив 67,6 млрд руб. на фоне снижения полезного отпуска (-0,6%) из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, а также снижения среднего расчетного тарифа на 0,8%. Доходы от платы за присоединение выросли на 9,3% до 662,5 млн руб. Величина прочих доходов составила 611 млн руб. (+18,0%), отразив тем самым больший объем оказанных вспомогательных услуг

📉Операционные расходы компании снизились на 2,3% и составили 60,5 млрд руб. Падение показали затраты на передачу электроэнергии (25,7 млрд руб., -0,5%),а также приобретение электроэнергии для компенсации потерь (7,9 млрд руб., -5,6%) вследствие снижения объемов покупной электроэнергии. Отметим возросшие расходы на персонал (12,9 млрд руб., +3,7%) ,что связано с дополнительными выплатами линейным сотрудникам за работу в условиях карантина по коронавирусной инфекции и амортизационные отчисления (6,3 млрд руб., +11,8%) вследствие увеличения объема основных средств в рамках реализации инвестиционной программы компании.

📈 В итоге операционная прибыль выросла на 5,1% до 9,4 млрд руб.

📉Финансовые расходы сократились на 10,0%, главным образом, из-за снижения прочих финансовых расходов, а финансовые доходы сократились на 40,9% на фоне снижения размера свободных денежных средств на счетах компании.

📈 В итоге чистая прибыль Россетей Центра и Приволжья выросла на 10,7% до 6,3 млрд руб.

🔎По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼Акции Россетей Центра и Приволжья торгуются менее чем за половину собственного капитала и за три годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентраиПриволжья #mrkp #блогофорум

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании снизилась на 1,2% до 68,9 млрд руб. Доходы от передачи электроэнергии сократились на 1,5%, составив 67,6 млрд руб. на фоне снижения полезного отпуска (-0,6%) из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, а также снижения среднего расчетного тарифа на 0,8%. Доходы от платы за присоединение выросли на 9,3% до 662,5 млн руб. Величина прочих доходов составила 611 млн руб. (+18,0%), отразив тем самым больший объем оказанных вспомогательных услуг

📉Операционные расходы компании снизились на 2,3% и составили 60,5 млрд руб. Падение показали затраты на передачу электроэнергии (25,7 млрд руб., -0,5%),а также приобретение электроэнергии для компенсации потерь (7,9 млрд руб., -5,6%) вследствие снижения объемов покупной электроэнергии. Отметим возросшие расходы на персонал (12,9 млрд руб., +3,7%) ,что связано с дополнительными выплатами линейным сотрудникам за работу в условиях карантина по коронавирусной инфекции и амортизационные отчисления (6,3 млрд руб., +11,8%) вследствие увеличения объема основных средств в рамках реализации инвестиционной программы компании.

📈 В итоге операционная прибыль выросла на 5,1% до 9,4 млрд руб.

📉Финансовые расходы сократились на 10,0%, главным образом, из-за снижения прочих финансовых расходов, а финансовые доходы сократились на 40,9% на фоне снижения размера свободных денежных средств на счетах компании.

📈 В итоге чистая прибыль Россетей Центра и Приволжья выросла на 10,7% до 6,3 млрд руб.

🔎По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы не стали вносить серьезных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼Акции Россетей Центра и Приволжья торгуются менее чем за половину собственного капитала и за три годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентраиПриволжья #mrkp #блогофорум

{kind=link}

💡Россети Центра и Приволжья, (MRKP). Итоги 1 кв. 2021 г.: достойный результат несмотря на рост затрат

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 8,5% до 28,1 млрд руб. Доходы от передачи электроэнергии увеличились на 8%, составив 27,5 млрд руб. на фоне роста полезного отпуска (+4,8%) и среднего расчетного тарифа на 3%. Доходы от платы за присоединение выросли более чем на 50% до 332 млн руб. Величина прочих доходов составила 550 млн руб. (-40,6%), отразив тем самым меньший объем оказанных вспомогательных услуг, а также поступлений в виде штрафов, пеней и неустоек от потребителей.

📈 Операционные расходы компании увеличились на 8,8% и составили 22,5 млрд руб. Рост показали затраты на передачу электроэнергии (9,4 млрд руб., +5,1%),а также приобретение электроэнергии для компенсации потерь (3,7 млрд руб., +7%) вследствие роста объемов покупной электроэнергии, индивидуальных тарифов территориальных сетевых организаций, а также затрат за услуги энергосервисных компаний.

📈 Отметим возросшие расходы на персонал (4,6 млрд руб., +5,6%), что связано с индексацией заработной платы и сверхурочной работой при устранении аварий на электросетевых объектах, вызванных неблагоприятными природными явлениями. Амортизационные отчисления увеличились до 2,3 млрд руб., (+10,7%) вследствие роста объема основных средств в рамках реализации инвестиционной программы компании.

📉В итоге операционная прибыль снизилась на 0,8% до 5,89 млрд руб.

📉Финансовые расходы сократились на 13,1% на фоне снижения долга компании с 26,6 млрд руб. до 24,7 млрд руб. и удешевления стоимости его обслуживания. Финансовые доходы возросли почти в 3 раза до 225 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 0,7% до 4,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 2,59 копейки на акцию в виде дивиденда, что составляет чуть более 45% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли вследствие увеличения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне, в результате чего потенциальная доходность акции Россетей Центра и Приволжья увеличилась.

💼Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#блогофорум #россетицентраиприволжья #MRKP

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈 Общая выручка компании выросла на 8,5% до 28,1 млрд руб. Доходы от передачи электроэнергии увеличились на 8%, составив 27,5 млрд руб. на фоне роста полезного отпуска (+4,8%) и среднего расчетного тарифа на 3%. Доходы от платы за присоединение выросли более чем на 50% до 332 млн руб. Величина прочих доходов составила 550 млн руб. (-40,6%), отразив тем самым меньший объем оказанных вспомогательных услуг, а также поступлений в виде штрафов, пеней и неустоек от потребителей.

📈 Операционные расходы компании увеличились на 8,8% и составили 22,5 млрд руб. Рост показали затраты на передачу электроэнергии (9,4 млрд руб., +5,1%),а также приобретение электроэнергии для компенсации потерь (3,7 млрд руб., +7%) вследствие роста объемов покупной электроэнергии, индивидуальных тарифов территориальных сетевых организаций, а также затрат за услуги энергосервисных компаний.

📈 Отметим возросшие расходы на персонал (4,6 млрд руб., +5,6%), что связано с индексацией заработной платы и сверхурочной работой при устранении аварий на электросетевых объектах, вызванных неблагоприятными природными явлениями. Амортизационные отчисления увеличились до 2,3 млрд руб., (+10,7%) вследствие роста объема основных средств в рамках реализации инвестиционной программы компании.

📉В итоге операционная прибыль снизилась на 0,8% до 5,89 млрд руб.

📉Финансовые расходы сократились на 13,1% на фоне снижения долга компании с 26,6 млрд руб. до 24,7 млрд руб. и удешевления стоимости его обслуживания. Финансовые доходы возросли почти в 3 раза до 225 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 0,7% до 4,4 млрд руб.

💸 Отметим, что совет директоров компании рекомендовал выплатить по итогам 2020 года 2,59 копейки на акцию в виде дивиденда, что составляет чуть более 45% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

🧐По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли вследствие увеличения ожидаемых издержек. Помимо этого мы подняли прогноз дивидендных выплат на всем прогнозном окне, в результате чего потенциальная доходность акции Россетей Центра и Приволжья увеличилась.

💼Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#блогофорум #россетицентраиприволжья #MRKP

{kind=link}

⚡️ Россети Центр и Приволжье (ранее МРСК Центра и Приволжья) (MRKP) Итоги 1 п/г 2021 г.: рост энергопотребления и индексация тарифов помогают прибыли расти

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 11,3% до 52,3 млрд руб. Доходы от передачи электроэнергии увеличились на 9,9%, составив 50,7 млрд руб. на фоне роста полезного отпуска (+6,2%) и среднего расчетного тарифа на 3,5%. Доходы от платы за присоединение выросли в 2 раза до 945 млн руб. Величина прочих доходов составила 1,6 млрд руб. (+16,2%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 7,5% и составили 43,4 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (18,3 млрд руб., +6,1%),а также амортизационные отчисления (4,7 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 29,9 % до 9,9 млрд руб.

📉 Финансовые расходы сократились на 10,1% на фоне снижения стоимости обслуживания долга компании, составившего на конец отчетного периода 26,5 млрд руб. Финансовые доходы возросли более чем в 2 раза до 268 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 34,6% до 7,1 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

Компания Россети Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 11,3% до 52,3 млрд руб. Доходы от передачи электроэнергии увеличились на 9,9%, составив 50,7 млрд руб. на фоне роста полезного отпуска (+6,2%) и среднего расчетного тарифа на 3,5%. Доходы от платы за присоединение выросли в 2 раза до 945 млн руб. Величина прочих доходов составила 1,6 млрд руб. (+16,2%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 7,5% и составили 43,4 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (18,3 млрд руб., +6,1%),а также амортизационные отчисления (4,7 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 29,9 % до 9,9 млрд руб.

📉 Финансовые расходы сократились на 10,1% на фоне снижения стоимости обслуживания долга компании, составившего на конец отчетного периода 26,5 млрд руб. Финансовые доходы возросли более чем в 2 раза до 268 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

💰 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 34,6% до 7,1 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие снижения ожидаемых издержек. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья, торгуясь менее чем за половину собственного капитала и примерно за три годовых прибыли, продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

{kind=link}

⚡️ Россети Центра и Приволжья», (MRKP) Итоги 9 мес. 2021 года: благоприятная динамика прибыли, но будут ли списания?

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Общая выручка компании выросла на 11,9% до 77,1 млрд руб. Доходы от передачи электроэнергии увеличились на 10,5%, составив 74,7 млрд руб. на фоне роста полезного отпуска (+2,5%) и среднего расчетного тарифа на 7,9%. Доходы от платы за присоединение выросли на 89,6% до 1,3 млрд руб. Величина прочих доходов составила 1,2 млрд руб. (+14,7%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 6,8% и составили 64,6 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (27,0 млрд руб., +5,1%), а также амортизационные отчисления (7,1 млрд руб., +12,0%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 45,0 % до 13,7 млрд руб.

📈 Финансовые расходы возросли на 38,3% до 2,1 млрд руб. за счет прочих статей, структуру которых компания не раскрывает. Финансовые доходы возросли почти в шесть раз до 792 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

📈 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась более чем наполовину до 9,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие увеличения прочих доходов компании. Пересмотр мог бы быть еще более ощутимым, если бы не опасения создания резервов по судебным издержкам и дебиторской задолженности, традиционно в своей массе приходящиеся на четвертый квартал финансового года. Прогнозы на последующие годы не претерпели серьезных изменений. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья торгуются менее чем за половину собственного капитала и за три годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Общая выручка компании выросла на 11,9% до 77,1 млрд руб. Доходы от передачи электроэнергии увеличились на 10,5%, составив 74,7 млрд руб. на фоне роста полезного отпуска (+2,5%) и среднего расчетного тарифа на 7,9%. Доходы от платы за присоединение выросли на 89,6% до 1,3 млрд руб. Величина прочих доходов составила 1,2 млрд руб. (+14,7%), отразив тем самым больший объем оказанных вспомогательных услуг.

📈 Операционные расходы компании увеличились на 6,8% и составили 64,6 млрд руб. Наибольший рост показали затраты на передачу электроэнергии (27,0 млрд руб., +5,1%), а также амортизационные отчисления (7,1 млрд руб., +12,0%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы.

💰 В итоге операционная прибыль увеличилась на 45,0 % до 13,7 млрд руб.

📈 Финансовые расходы возросли на 38,3% до 2,1 млрд руб. за счет прочих статей, структуру которых компания не раскрывает. Финансовые доходы возросли почти в шесть раз до 792 млн руб. на фоне увеличения амортизации дисконта по финансовым активам.

📈 В итоге чистая прибыль Россетей Центра и Приволжья увеличилась более чем наполовину до 9,7 млрд руб.

🧐 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы повысили прогноз по чистой прибыли вследствие увеличения прочих доходов компании. Пересмотр мог бы быть еще более ощутимым, если бы не опасения создания резервов по судебным издержкам и дебиторской задолженности, традиционно в своей массе приходящиеся на четвертый квартал финансового года. Прогнозы на последующие годы не претерпели серьезных изменений. В результате чего потенциальная доходность акции Россетей Центра и Приволжья несколько увеличилась.

💼 Акции Россетей Центра и Приволжья торгуются менее чем за половину собственного капитала и за три годовых прибыли и продолжают оставаться одним из наших базовых активов в сетевом секторе.

#РоссетиЦентриПриволжье #MRKP #блогофорум

{kind=link}

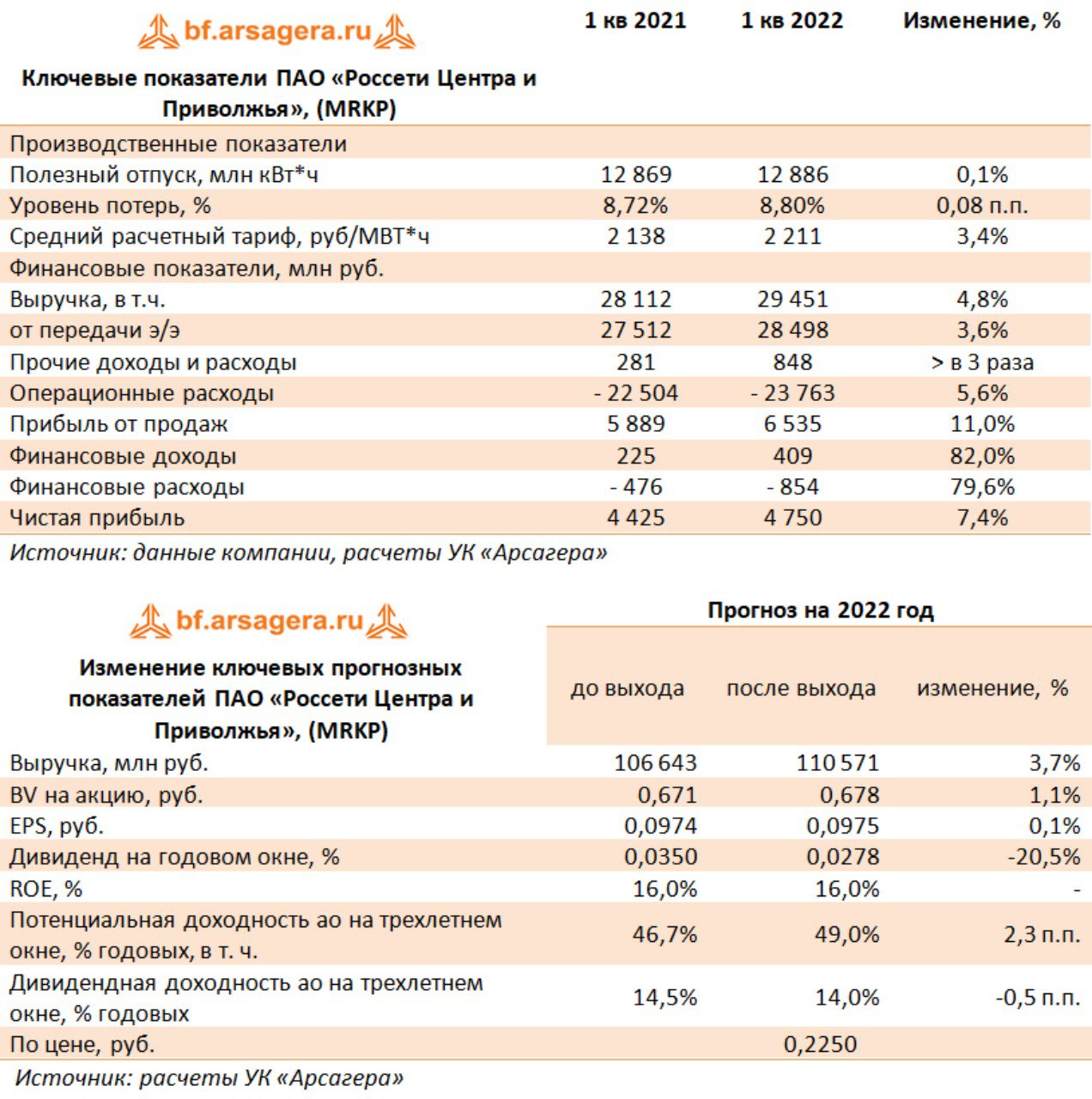

Россети Центра и Приволжья MRKP Итоги 1 кв. 2022: прочие доходы поддержали рост прибыли

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании выросла на 4,8% до 29,5 млрд руб. Доходы от передачи электроэнергии увеличились на 3,6%, составив 28,5 млрд руб. на фоне роста среднего расчетного тарифа на 3,4%. Величина прочих нетто доходов увеличилась в 3 раза, составив 848 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

Операционные расходы компании увеличились на 5,6% и составили 23,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (3,9 млрд руб., +6,5%), а также амортизационных отчислений (2,7 млрд руб., +15,4%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим начисление резерва под обесценение дебиторской задолженности в размере 393,9 млн руб. против его восстановления годом ранее в размере 12,2 млн руб.

В итоге операционная прибыль увеличилась на 11 % до 6,5 млрд руб.

Финансовые доходы компании увеличились на 82% до 409 млн руб., а финансовые расходы компании -на 79,6%, составив 854 млн руб. на фоне возросших процентных ставок.

В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 7,4% до 4,8 млрд руб.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 2,78 копейки на акцию в виде дивиденда, что составляет 31,5% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы практически не поменяли прогноз чистой прибыли текущего года. При этом прибыль последующих лет возросла вследствие ожидаемого увеличения тарифов на передачу электроэнергии. В результате потенциальная доходность акции МРСК Центра и Приволжья увеличилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,3 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентраиПриволжья #MRKP #блогофорум

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании выросла на 4,8% до 29,5 млрд руб. Доходы от передачи электроэнергии увеличились на 3,6%, составив 28,5 млрд руб. на фоне роста среднего расчетного тарифа на 3,4%. Величина прочих нетто доходов увеличилась в 3 раза, составив 848 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек.

Операционные расходы компании увеличились на 5,6% и составили 23,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (3,9 млрд руб., +6,5%), а также амортизационных отчислений (2,7 млрд руб., +15,4%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим начисление резерва под обесценение дебиторской задолженности в размере 393,9 млн руб. против его восстановления годом ранее в размере 12,2 млн руб.

В итоге операционная прибыль увеличилась на 11 % до 6,5 млрд руб.

Финансовые доходы компании увеличились на 82% до 409 млн руб., а финансовые расходы компании -на 79,6%, составив 854 млн руб. на фоне возросших процентных ставок.

В итоге чистая прибыль Россетей Центра и Приволжья увеличилась на 7,4% до 4,8 млрд руб.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 2,78 копейки на акцию в виде дивиденда, что составляет 31,5% от чистой прибыли по МСФО и 41,5% от чистой прибыли по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы практически не поменяли прогноз чистой прибыли текущего года. При этом прибыль последующих лет возросла вследствие ожидаемого увеличения тарифов на передачу электроэнергии. В результате потенциальная доходность акции МРСК Центра и Приволжья увеличилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,3 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентраиПриволжья #MRKP #блогофорум

{kind=link}

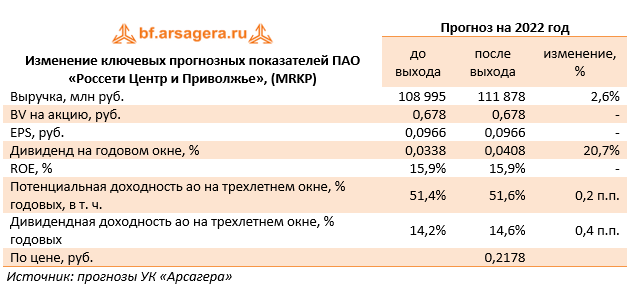

⚡️ Россети Центр и Приволжье (MRKP)

Итоги 1 п/г 2022 г.: прибыль под давлением финансовых расходов

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании выросла на 5,3% до 55,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 3,5%. Величина прочих нетто доходов сократилась на 27,5%, составив 681 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 4,4% и составили 45,3 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (6,2 млрд руб., +9,4%), а также амортизационных отчислений (5,4 млрд руб., +14,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 27,4 млн руб. против 35,3 млн руб. годом ранее.

📈 В итоге операционная прибыль увеличилась на 5,8 % до 10,4 млрд руб.

📈 Финансовые доходы компании увеличились на 51,4% до 406 млн руб., а финансовые расходы компании - в 2,5 раза, составив 2,4 млрд руб. на фоне возросших процентных ставок.

📉 В итоге чистая прибыль Россетей Центра и Приволжья сократилась на 7,7% до 6,6 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 40% до 35% на ближайшие 3 года. В результате потенциальная доходность акций Россетей Центра и Приволжья несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,25 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентриПриволжье #MRKP #блогофорум

Итоги 1 п/г 2022 г.: прибыль под давлением финансовых расходов

Россети Центра и Приволжья раскрыло консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈 Общая выручка компании выросла на 5,3% до 55,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 3,5%. Величина прочих нетто доходов сократилась на 27,5%, составив 681 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

📈 Операционные расходы компании увеличились на 4,4% и составили 45,3 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (6,2 млрд руб., +9,4%), а также амортизационных отчислений (5,4 млрд руб., +14,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим восстановление резерва под обесценение дебиторской задолженности в размере 27,4 млн руб. против 35,3 млн руб. годом ранее.

📈 В итоге операционная прибыль увеличилась на 5,8 % до 10,4 млрд руб.

📈 Финансовые доходы компании увеличились на 51,4% до 406 млн руб., а финансовые расходы компании - в 2,5 раза, составив 2,4 млрд руб. на фоне возросших процентных ставок.

📉 В итоге чистая прибыль Россетей Центра и Приволжья сократилась на 7,7% до 6,6 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы понизили долю прибыли, распределяемую на дивидендные выплаты с 40% до 35% на ближайшие 3 года. В результате потенциальная доходность акций Россетей Центра и Приволжья несколько сократилась.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,25 и продолжают входить в состав наших портфелей акций.

#РоссетиЦентриПриволжье #MRKP #блогофорум

{kind=link}

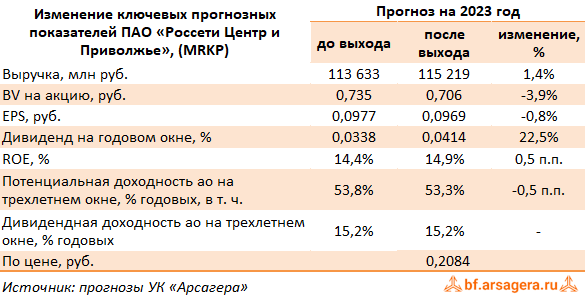

Россети Центр и Приволжье, (MRKP). Итоги 9 мес. 2022 года: объявление внушительных дивидендов несмотря на снижение прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕Совокупная выручка компании выросла на 5,3% до 81,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 4,2%. Величина прочих нетто доходов сократилась на 30,9%, составив 853 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖Операционные расходы компании увеличились на 7,4% и составили 69,4 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (8,7 млрд руб., +9,0%), а также амортизационных отчислений (7,9 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим кратный рост оценочных обязательств в размере 1,6 млрд руб. против 163,7 млн руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями, а также восстановление резерва под обесценение дебиторской задолженности в размере 53,7 млн руб. против 329,4 млн руб. годом ранее.

➕В итоге операционная прибыль снизилась на 7,9 % до 12,6 млрд руб.

➕Финансовые доходы компании уменьшились на 27,0% до 578 млн руб. на фоне сократившегося эффекта от амортизации дисконта по финансовым активам до 19,4 млн руб. против 654,6 млн руб. годом ранее, а финансовые расходы возросли почти на треть, составив 2,8 млрд руб. на фоне возросших процентных ставок.

➕В итоге чистая прибыль компании сократилась на 17,2% до 8,0 млрд руб.

💸Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить внушительные промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,03015 руб. на акцию, что соответствует 41% от чистой прибыли компании по РСБУ.

🧐 По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий год и будущие годы, отразив ожидаемое увеличение тарифов и платы за технологическое присоединение, а также повысили прогноз дивидендных выплат на годовом окне. В то же время нами была увеличена оценка операционных расходов компании по ряду вспомогательных статей. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,32 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKP

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2022 г.

➕Совокупная выручка компании выросла на 5,3% до 81,1 млрд руб. Доходы от передачи электроэнергии увеличились на 4,4%, составив 53 млрд руб. на фоне роста среднего расчетного тарифа на 4,2%. Величина прочих нетто доходов сократилась на 30,9%, составив 853 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖Операционные расходы компании увеличились на 7,4% и составили 69,4 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (8,7 млрд руб., +9,0%), а также амортизационных отчислений (7,9 млрд руб., +11,5%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы. Помимо этого, отметим кратный рост оценочных обязательств в размере 1,6 млрд руб. против 163,7 млн руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями, а также восстановление резерва под обесценение дебиторской задолженности в размере 53,7 млн руб. против 329,4 млн руб. годом ранее.

➕В итоге операционная прибыль снизилась на 7,9 % до 12,6 млрд руб.

➕Финансовые доходы компании уменьшились на 27,0% до 578 млн руб. на фоне сократившегося эффекта от амортизации дисконта по финансовым активам до 19,4 млн руб. против 654,6 млн руб. годом ранее, а финансовые расходы возросли почти на треть, составив 2,8 млрд руб. на фоне возросших процентных ставок.

➕В итоге чистая прибыль компании сократилась на 17,2% до 8,0 млрд руб.

💸Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров выплатить внушительные промежуточные дивиденды по результатам 9 месяцев текущего года в размере 0,03015 руб. на акцию, что соответствует 41% от чистой прибыли компании по РСБУ.

🧐 По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий год и будущие годы, отразив ожидаемое увеличение тарифов и платы за технологическое присоединение, а также повысили прогноз дивидендных выплат на годовом окне. В то же время нами была увеличена оценка операционных расходов компании по ряду вспомогательных статей. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2022 порядка 0,32 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKP

{kind=link}

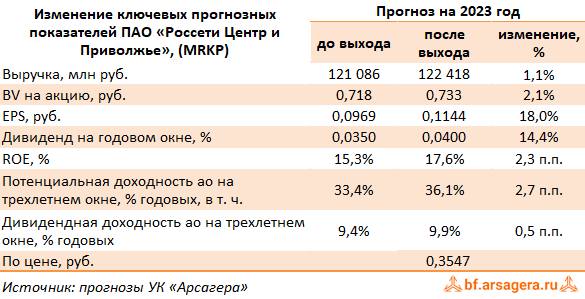

Россети Центр и Приволжье, (MRKP). Итоги 2022 года: увеличение прибыли за счет сокращения чистых финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,9% до 114,0 млрд руб. Доходы от передачи электроэнергии увеличились на 5,4%, составив 108,0 млрд руб. на фоне роста среднего расчетного тарифа на 5,4%, при этом полезный отпуск остался на прежнем уровне. Величина прочих нетто доходов сократилась на 43,2%, составив 1,0 млрд руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 7,0% и составили 98,5 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (12,5 млрд руб., +3,9%), а также амортизационных отчислений (10,7 млрд руб., +11,7%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы и расходов на вознаграждения работников (20,1 млрд руб., +5,5%), обусловленных индексацией заработной платы. Помимо этого, отметим кратный рост оценочных обязательств в размере 4,1 млрд руб. против 1,6 млрд руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями.

✔️ В итоге операционная прибыль практически не изменилась, составив 16,6 млрд руб.

➕ Финансовые доходы компании существенно возросли и составили 768 млн руб. по причине роста процентных доходов из-за возросших процентных ставок, при этом финансовые расходы снизились на 22,7%, составив 2,9 млрд руб. на фоне положительного эффекта от дисконтирования долгосрочной дебиторской задолженности (+51,4 млн руб. против -1,7 млрд руб. годом ранее).

➕ В итоге чистая прибыль компании увеличилась на 11,0% до 11,0 млрд руб.

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение, нивелированный увеличением расходов на закупку электроэнергии и оценочных обязательств. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Совокупная выручка компании выросла на 6,9% до 114,0 млрд руб. Доходы от передачи электроэнергии увеличились на 5,4%, составив 108,0 млрд руб. на фоне роста среднего расчетного тарифа на 5,4%, при этом полезный отпуск остался на прежнем уровне. Величина прочих нетто доходов сократилась на 43,2%, составив 1,0 млрд руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 7,0% и составили 98,5 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (12,5 млрд руб., +3,9%), а также амортизационных отчислений (10,7 млрд руб., +11,7%) вследствие ввода в эксплуатацию объектов основных средств в результате исполнения инвестиционной программы и расходов на вознаграждения работников (20,1 млрд руб., +5,5%), обусловленных индексацией заработной платы. Помимо этого, отметим кратный рост оценочных обязательств в размере 4,1 млрд руб. против 1,6 млрд руб. годом ранее, обусловленный наличием разногласий со сбытовыми компаниями.

✔️ В итоге операционная прибыль практически не изменилась, составив 16,6 млрд руб.

➕ Финансовые доходы компании существенно возросли и составили 768 млн руб. по причине роста процентных доходов из-за возросших процентных ставок, при этом финансовые расходы снизились на 22,7%, составив 2,9 млрд руб. на фоне положительного эффекта от дисконтирования долгосрочной дебиторской задолженности (+51,4 млн руб. против -1,7 млрд руб. годом ранее).

➕ В итоге чистая прибыль компании увеличилась на 11,0% до 11,0 млрд руб.

➖ По итогам вышедшей отчетности мы несколько увеличили прогноз по выручке на текущий и будущие годы, отразив ожидаемый рост платы за технологическое присоединение, нивелированный увеличением расходов на закупку электроэнергии и оценочных обязательств. В результате потенциальная доходность акций Россетей Центр и Приволжье осталась на прежних уровнях.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2023 года: рост операционной прибыли усилен снижением финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 15,6% до 34,1 млрд руб. Доходы от передачи электроэнергии увеличились на 15,5%, составив 32,9 млрд руб. на фоне роста среднего расчетного тарифа на 14,6%, при этом полезный отпуск показал незначительный прирост (+0,8%). Величина прочих нетто доходов сократилась на 21,0%, составив 670 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 12,9% и составили 26,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+14,2%), а также расходов по передаче электроэнергии (+11,4%). В итоге операционная прибыль прибавила 20,9%, составив 7,9 млрд руб.

➖ Финансовые доходы компании сократились до 387 млн руб. по причине снижения амортизации дисконта по финансовым активам. Финансовые расходы снизились на 46,8%, составив 455 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на треть до 6,3 млрд руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой текущего размера дивидендов.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 г.

➕ Совокупная выручка компании выросла на 15,6% до 34,1 млрд руб. Доходы от передачи электроэнергии увеличились на 15,5%, составив 32,9 млрд руб. на фоне роста среднего расчетного тарифа на 14,6%, при этом полезный отпуск показал незначительный прирост (+0,8%). Величина прочих нетто доходов сократилась на 21,0%, составив 670 млн руб., отразив тем самым меньший объем полученных штрафов, пеней и неустоек.

➖ Операционные расходы компании увеличились на 12,9% и составили 26,8 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+14,2%), а также расходов по передаче электроэнергии (+11,4%). В итоге операционная прибыль прибавила 20,9%, составив 7,9 млрд руб.

➖ Финансовые доходы компании сократились до 387 млн руб. по причине снижения амортизации дисконта по финансовым активам. Финансовые расходы снизились на 46,8%, составив 455 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на треть до 6,3 млрд руб.

💸 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись корректировкой текущего размера дивидендов.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,3 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 1 п/г 2023 года: рост прочих доходов усилен падением финансовых расходов

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 15,9% до 63,8 млрд руб. Доходы от передачи электроэнергии увеличились на 14,7%, составив 60,7 млрд руб. на фоне роста среднего расчетного тарифа на 14,7%, при этом полезный отпуск остался на уровне прошлого года. Величина прочих нетто доходов подскочила почти вдвое, составив 1,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы от безвозмездно полученных основных средств.

➖ Операционные расходы компании увеличились на 16,2% и составили 52,6 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+11,3%), а также расходов по передаче электроэнергии (+12,8%). В итоге операционная прибыль прибавила 20,1%, составив 12,5 млрд руб.

➕ Финансовые доходы компании возросли до 463 млн руб. в основном по причине увеличения процентных доходов по депозитам. Финансовые расходы снизились на 61,9%, составив 914 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на 42,4% до 9,4 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив более высокие тарифы на транспортировку электроэнергии, увеличив оценку прочих финансовых доходов, а также скорректировав в меньшую сторону ряд второстепенных статей затрат. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,5 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Совокупная выручка компании выросла на 15,9% до 63,8 млрд руб. Доходы от передачи электроэнергии увеличились на 14,7%, составив 60,7 млрд руб. на фоне роста среднего расчетного тарифа на 14,7%, при этом полезный отпуск остался на уровне прошлого года. Величина прочих нетто доходов подскочила почти вдвое, составив 1,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы от безвозмездно полученных основных средств.

➖ Операционные расходы компании увеличились на 16,2% и составили 52,6 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+11,3%), а также расходов по передаче электроэнергии (+12,8%). В итоге операционная прибыль прибавила 20,1%, составив 12,5 млрд руб.

➕ Финансовые доходы компании возросли до 463 млн руб. в основном по причине увеличения процентных доходов по депозитам. Финансовые расходы снизились на 61,9%, составив 914 млн руб. на фоне падения процентных расходов по кредитам и арендным обязательствам, связанным со снижением процентных ставок.

➕ В итоге чистая прибыль компании увеличилась на 42,4% до 9,4 млрд руб.

➕ По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании, отразив более высокие тарифы на транспортировку электроэнергии, увеличив оценку прочих финансовых доходов, а также скорректировав в меньшую сторону ряд второстепенных статей затрат. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2023 порядка 0,5 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

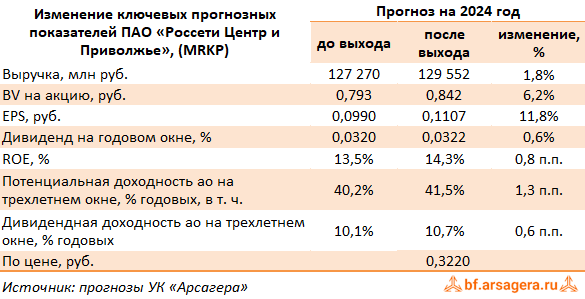

Россети Центр и Приволжье, (MRKP). Итоги 2023 г.: прочие доходы поддержали прирост чистой прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 15,8% до 132,0 млрд руб. Доходы от передачи электроэнергии увеличились на 12,2%, составив 121,2 млрд руб. на фоне роста среднего расчетного тарифа на 7,0%, а также полезного отпуска - на 4,8%. Величина прочих нетто доходов подскочила более чем вдвое, составив 2,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы в виде штрафов, пени и неустоек по хозяйственным договорам.

➖ Операционные расходы компании увеличились на 14,9% и составили 113,2 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+15,2%), а также расходов по передаче электроэнергии (+13,2%). В итоге операционная прибыль прибавила 27,6%, составив 21,1 млрд руб.

➕ Финансовые доходы компании возросли до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились на 21,3%, составив 3,6 млрд руб. на фоне роста процентных расходов по кредитам и арендным обязательствам, связанным с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 27,0% до 14,0 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз ключевых финансовых показателей компании, отразив более высокий размер прочей выручки, куда включаются доходы от ремонтных работ, эксплуатационного обслуживания и сопровождения технологического присоединения, доходов по договорам аренды, а также повысив оценку прочих доходов. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Совокупная выручка компании выросла на 15,8% до 132,0 млрд руб. Доходы от передачи электроэнергии увеличились на 12,2%, составив 121,2 млрд руб. на фоне роста среднего расчетного тарифа на 7,0%, а также полезного отпуска - на 4,8%. Величина прочих нетто доходов подскочила более чем вдвое, составив 2,3 млрд руб., отразив тем самым доходы от компенсации потерь в связи с выбытием электросетевого имущества, а также доходы в виде штрафов, пени и неустоек по хозяйственным договорам.

➖ Операционные расходы компании увеличились на 14,9% и составили 113,2 млрд руб. на фоне увеличения затрат на приобретение электроэнергии (+15,2%), а также расходов по передаче электроэнергии (+13,2%). В итоге операционная прибыль прибавила 27,6%, составив 21,1 млрд руб.

➕ Финансовые доходы компании возросли до 1,4 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились на 21,3%, составив 3,6 млрд руб. на фоне роста процентных расходов по кредитам и арендным обязательствам, связанным с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 27,0% до 14,0 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз ключевых финансовых показателей компании, отразив более высокий размер прочей выручки, куда включаются доходы от ремонтных работ, эксплуатационного обслуживания и сопровождения технологического присоединения, доходов по договорам аренды, а также повысив оценку прочих доходов. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

Россети Центр и Приволжье, (MRKP). Итоги 1 кв. 2024 г.: возросшие расходы по долгу помешали увеличить прибыль

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб.

➖ Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб.

➕ Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками.

➖ В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Совокупная выручка компании выросла на 7,6% до 36,6 млрд руб. Доходы от передачи электроэнергии увеличились на 5,6%, составив 34,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+9,6%). Величина прочих нетто доходов выросла на треть, составив 896 млн руб., отразив тем самым единовременный доход от выгодной покупки, ставший следствием приобретения дочерней компании, в размере 425,2 млн руб.

➖ Операционные расходы компании увеличились на 9,6% и составили 29,4 млрд руб. на фоне увеличения амортизации основных средств (+14,8%), а также расходов на персонал (+9,9%). В итоге операционная прибыль прибавила 2,8%, составив 8,1 млрд руб.

➕ Финансовые доходы компании возросли до 712 млн руб. в основном по причине увеличения свободных денежных средств на счетах компании. Финансовые расходы увеличились более чем в три раза, составив 1,4 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанным с более высокими процентными ставками.

➖ В итоге чистая прибыль компании сократилась на 3,5% до 6,1 млрд руб.

💸 Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам 2023 г. в размере 0,03883 руб. на акцию, распределив, таким образом, 31,2% чистой прибыли по МСФО.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы не стали вносить существенных изменений в прогнозы компании на текущий год, ограничившись уточнением размера дивидендных выплат. прогнозы на последующие годы были несколько повышены по причине ожидающихся более высоких темпов индексации тарифов, а также размера платы за техприсоединение. В результате потенциальная доходность акций компании несколько возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,4 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}

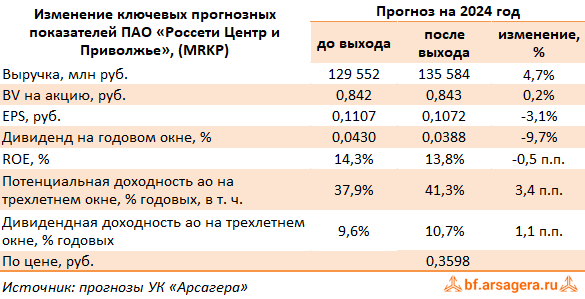

Россети Центр и Приволжье, (MRKP). Итоги 1 п/г 2024 г.: существенный рост полезного отпуска способствовал увеличению прибыли

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,3% до 67,8 млрд руб. Доходы от передачи электроэнергии увеличились на 5,0%, составив 63,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+8,9%). Величина прочих нетто доходов выросла на 3,5%, составив 1,4 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 6,1% и составили 55,9 млрд руб. на фоне увеличения амортизации основных средств (+13,1%), а также расходов на персонал (+10,7%). В итоге операционная прибыль прибавила 6,5%, составив 13,3 млрд руб.

➕ Финансовые доходы компании возросли до 2,8 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились в три раза, составив 2,8 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 15,8% до 10,8 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз по чистой прибыли на текущий год, отразив существенное увеличение полезного отпуска электроэнергии, а также более высокий уровень финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,35 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

Компания Россети Центр и Приволжье раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Совокупная выручка компании выросла на 6,3% до 67,8 млрд руб. Доходы от передачи электроэнергии увеличились на 5,0%, составив 63,8 млрд руб. на фоне снижения среднего расчетного тарифа на 3,6%, более чем компенсированного увеличением полезного отпуска (+8,9%). Величина прочих нетто доходов выросла на 3,5%, составив 1,4 млрд руб., отразив тем самым увеличение поступлений в виде штрафов, пеней, неустоек.

➖ Операционные расходы компании увеличились на 6,1% и составили 55,9 млрд руб. на фоне увеличения амортизации основных средств (+13,1%), а также расходов на персонал (+10,7%). В итоге операционная прибыль прибавила 6,5%, составив 13,3 млрд руб.

➕ Финансовые доходы компании возросли до 2,8 млрд руб. в основном по причине увеличения свободных денежных средств на счетах компании, а также роста процентных ставок по депозитам. Помимо этого, компания отразила доход в размере 1,1 млрд руб. в качестве амортизации дисконта по финансовым активам.

➖ Финансовые расходы увеличились в три раза, составив 2,8 млрд руб. на фоне существенного роста процентных расходов по кредитам, связанных с более высокими процентными ставками.

➕ В итоге чистая прибыль компании выросла на 15,8% до 10,8 млрд руб.

➕ По итогам вышедшей отчетности и обновленной инвестиционной компании компании мы повысили прогноз по чистой прибыли на текущий год, отразив существенное увеличение полезного отпуска электроэнергии, а также более высокий уровень финансовых доходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно возросла.

💼 В настоящий момент акции компании торгуются с P/BV 2024 порядка 0,35 и продолжают входить в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkp

{kind=link}