Фосагро (PHOR): объемы продаж нивелируют снижение цен

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Общая выручка компании осталась на прошлогоднем уровне составив 195 млрд руб. Доходы от фосфоросодержащих удобрений снизились на 0,7% до 157,2 млрд руб. на фоне падения средних цен реализации на 10,5% и роста поставок на 11%. Выручка от азотных удобрений оставалась на прошлогоднем уровне, составив 29,3 млрд руб. на фоне снижения средних цен реализации на 6,5% и увеличения объемов продаж на 7%.

Операционные расходы увеличились на 1%, составив 150 млрд руб. Отметим сокращение затрат на покупку серы и серной кислоты (с 7,9 до 3,5 млрд руб.) и сульфат аммония (с 2,5 до 1,2 млрд руб.) после запуска собственных производств. Амортизационные отчисления, затраты на аммиак и расходы на персонал, напротив, показали двузначные темпы роста. В итоге операционная прибыль сократилась на 3% до 45 млрд руб.

Значительное влияние на итоговый результат оказали финансовые статьи. Снижение финансовых доходов более чем в 2 раза связано с получением в прошлом году прибыли от деривативов в размере 700 млн руб. Рост финансовых расходов в основном обеспечен увеличением процентных расходов по обслуживанию возросшего долга. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 35,4 млрд руб. против положительных разниц в 8,2 млрд руб. годом ранее.

В итоге чистая прибыль отчетного периода составила 4 млрд руб., сократившись на 90,7%.

Дополнительно отметим, что Совет директоров рекомендовал рекордные квартальные дивиденды в размере 123 рубля на обыкновенную акцию, что составляет 82% от свободного денежного потока. Уровень выплат превышает ориентир, обозначенный дивидендной политикой компании: при соотношении чистого долга к EBITDA выше 1,5х ФосАгро обещала распределять между акционерами менее 50% FCF.

Помимо всего прочего менеджмент компании оценил размер будущего налога на добычу полезных ископаемых. Начиная со следующего года ставка налога на добычу полезных ископаемых изменится с 4% до 14%. Руководство оценивает сумму налога к уплате за 2021 год в размере 3 995 млн руб.

По результатам вышедшей отчетности мы повысили прогноз по чистой прибыли в текущем году на фоне снижения операционных расходов. Помимо этого мы учли рекордный дивиденд по итогам 3 кв. 2020 г. Прибыль в последующие годы несколько снизилась после учета повышенного размера НДПИ. В итоге потенциальная доходность акций компании несколько снизилась.

Акции компании торгуются с P/BV 2020 около 3,4 и входят в наши диверсифицированные портфели акций.

#фосагро #акцииммвб #анализотчетностей #PHOR #блогофорум

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

Общая выручка компании осталась на прошлогоднем уровне составив 195 млрд руб. Доходы от фосфоросодержащих удобрений снизились на 0,7% до 157,2 млрд руб. на фоне падения средних цен реализации на 10,5% и роста поставок на 11%. Выручка от азотных удобрений оставалась на прошлогоднем уровне, составив 29,3 млрд руб. на фоне снижения средних цен реализации на 6,5% и увеличения объемов продаж на 7%.

Операционные расходы увеличились на 1%, составив 150 млрд руб. Отметим сокращение затрат на покупку серы и серной кислоты (с 7,9 до 3,5 млрд руб.) и сульфат аммония (с 2,5 до 1,2 млрд руб.) после запуска собственных производств. Амортизационные отчисления, затраты на аммиак и расходы на персонал, напротив, показали двузначные темпы роста. В итоге операционная прибыль сократилась на 3% до 45 млрд руб.

Значительное влияние на итоговый результат оказали финансовые статьи. Снижение финансовых доходов более чем в 2 раза связано с получением в прошлом году прибыли от деривативов в размере 700 млн руб. Рост финансовых расходов в основном обеспечен увеличением процентных расходов по обслуживанию возросшего долга. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 35,4 млрд руб. против положительных разниц в 8,2 млрд руб. годом ранее.

В итоге чистая прибыль отчетного периода составила 4 млрд руб., сократившись на 90,7%.

Дополнительно отметим, что Совет директоров рекомендовал рекордные квартальные дивиденды в размере 123 рубля на обыкновенную акцию, что составляет 82% от свободного денежного потока. Уровень выплат превышает ориентир, обозначенный дивидендной политикой компании: при соотношении чистого долга к EBITDA выше 1,5х ФосАгро обещала распределять между акционерами менее 50% FCF.

Помимо всего прочего менеджмент компании оценил размер будущего налога на добычу полезных ископаемых. Начиная со следующего года ставка налога на добычу полезных ископаемых изменится с 4% до 14%. Руководство оценивает сумму налога к уплате за 2021 год в размере 3 995 млн руб.

По результатам вышедшей отчетности мы повысили прогноз по чистой прибыли в текущем году на фоне снижения операционных расходов. Помимо этого мы учли рекордный дивиденд по итогам 3 кв. 2020 г. Прибыль в последующие годы несколько снизилась после учета повышенного размера НДПИ. В итоге потенциальная доходность акций компании несколько снизилась.

Акции компании торгуются с P/BV 2020 около 3,4 и входят в наши диверсифицированные портфели акций.

#фосагро #акцииммвб #анализотчетностей #PHOR #блогофорум

{kind=link}

🌾 ФосАгро PHOR Итоги 2020: рост продаж и постепенное восстановление цен обеспечили увеличение операционной прибыли

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании увеличилась на 2,3%, составив 253,9 млрд руб. Доходы от фосфоросодержащих удобрений возросли на 1,1% до 203,6 млрд руб. на фоне падения средних цен реализации на 4,3% и роста поставок на 5,7%. Выручка от азотных удобрений увеличилась на 2,2% до 38,7 млрд руб. на фоне снижения средних цен реализации на 1,8% и увеличения объемов продаж на 4%.

📝 Операционные расходы остались на прошлогоднем уровне, составив 196 млрд руб. Отметим сокращение затрат на покупку серы и серной кислоты (с 9,2 до 4,4 млрд руб.) и сульфат аммония (с 3,6 до 1,8 млрд руб.) после запуска собственных производств. Амортизационные отчисления, затраты на аммиак и расходы на персонал, напротив, показали двузначные темпы роста. В итоге операционная прибыль увеличилась на 11,6% до 57,7 млрд руб.

👛 Значительное влияние на итоговый результат оказали финансовые статьи. Снижение финансовых доходов на треть связано с получением в прошлом году прибыли от деривативов в размере 700 млн руб. Рост финансовых расходов в основном обеспечен увеличением процентных расходов по обслуживанию возросшего долга. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 25,1 млрд руб. против положительных разниц в 12,3 млрд руб. годом ранее.

💰 В итоге чистая прибыль отчетного периода составила 16,9 млрд руб., сократившись на 65,7%.

💭 Совет директоров даст рекомендации по дивидендам за 4 кв. 2020 г. на одном из заседаний до конца апреля. Соотношение чистого долга к показателю EBITDA на конец 2020 года составило 1,86х, это значит, что согласно официальной дивидендной политике компания должна распределить между акционерами менее 50% FCF. Однако, учитывая дивидендную историю компании и сильные результаты по году, мы полагаем, что выплаты будут выше.

👓 Помимо всего прочего менеджмент компании снизил оценку размера будущего налога на добычу полезных ископаемых с 3 995 млн руб. до 3 623 млн руб. Напомним, что начиная с текущего года ставка налога на добычу полезных ископаемых возрастет с 4% до 14

🔎 По результатам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли в текущем году на фоне повышения объема производимых удобрений, а также снижения операционных расходов. В итоге потенциальная доходность акций компании незначительно возросла.

⛔ Акции компании торгуются с P/BV 2021 около 4 и на данный момент не входят в число наших приоритетов.

#phor #фосагро #блогофорум

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

💸 Общая выручка компании увеличилась на 2,3%, составив 253,9 млрд руб. Доходы от фосфоросодержащих удобрений возросли на 1,1% до 203,6 млрд руб. на фоне падения средних цен реализации на 4,3% и роста поставок на 5,7%. Выручка от азотных удобрений увеличилась на 2,2% до 38,7 млрд руб. на фоне снижения средних цен реализации на 1,8% и увеличения объемов продаж на 4%.

📝 Операционные расходы остались на прошлогоднем уровне, составив 196 млрд руб. Отметим сокращение затрат на покупку серы и серной кислоты (с 9,2 до 4,4 млрд руб.) и сульфат аммония (с 3,6 до 1,8 млрд руб.) после запуска собственных производств. Амортизационные отчисления, затраты на аммиак и расходы на персонал, напротив, показали двузначные темпы роста. В итоге операционная прибыль увеличилась на 11,6% до 57,7 млрд руб.

👛 Значительное влияние на итоговый результат оказали финансовые статьи. Снижение финансовых доходов на треть связано с получением в прошлом году прибыли от деривативов в размере 700 млн руб. Рост финансовых расходов в основном обеспечен увеличением процентных расходов по обслуживанию возросшего долга. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 25,1 млрд руб. против положительных разниц в 12,3 млрд руб. годом ранее.

💰 В итоге чистая прибыль отчетного периода составила 16,9 млрд руб., сократившись на 65,7%.

💭 Совет директоров даст рекомендации по дивидендам за 4 кв. 2020 г. на одном из заседаний до конца апреля. Соотношение чистого долга к показателю EBITDA на конец 2020 года составило 1,86х, это значит, что согласно официальной дивидендной политике компания должна распределить между акционерами менее 50% FCF. Однако, учитывая дивидендную историю компании и сильные результаты по году, мы полагаем, что выплаты будут выше.

👓 Помимо всего прочего менеджмент компании снизил оценку размера будущего налога на добычу полезных ископаемых с 3 995 млн руб. до 3 623 млн руб. Напомним, что начиная с текущего года ставка налога на добычу полезных ископаемых возрастет с 4% до 14

🔎 По результатам вышедшей отчетности мы несколько повысили прогноз по чистой прибыли в текущем году на фоне повышения объема производимых удобрений, а также снижения операционных расходов. В итоге потенциальная доходность акций компании незначительно возросла.

⛔ Акции компании торгуются с P/BV 2021 около 4 и на данный момент не входят в число наших приоритетов.

#phor #фосагро #блогофорум

{kind=link}

🌱Фосагро, (PHOR): прибыли хватает на все. Даже долг перестал расти

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 36,7%, составив 87,6 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 36,0% до 67,4 млрд руб. на фоне резкого роста средних цен реализации (+36,7%) и уменьшения поставок на 0,5%. Выручка от азотных удобрений увеличилась в полтора раза до 16,2 млрд руб. на фоне увеличения как средних цен реализации (+39,5%), так и роста объемов продаж на 7,7%.

📈Операционные расходы росли меньшими темпами, составив 60,8 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (74,7%), а также логистические расходы (+32,1%). В итоге операционная прибыль увеличилась почти в два раза до 26,8 млрд руб.

🎰Значительное влияние на итоговый результат по традиции оказали финансовые статьи. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 2,9 млрд руб. против убытка в 32,2 млрд руб. годом ранее.

💰В итоге чистая прибыль отчетного периода составила 18,4 млрд руб. против убытка годом ранее.

💪Отличная конъюнктура на мировом рынке удобрений купе с девальвацией рубля не только позволили компании сгенерировать высокую операционную прибыль и денежный поток, но и затормозить увеличение долга, сократившегося за год со 166,2 млрд руб. до 157,3 млрд руб. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за первый квартал дивиденды в размере 105 руб. на акцию.

🧐По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на удобрения и меньшие темпы укрепления рубля. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #phor

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании выросла на 36,7%, составив 87,6 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 36,0% до 67,4 млрд руб. на фоне резкого роста средних цен реализации (+36,7%) и уменьшения поставок на 0,5%. Выручка от азотных удобрений увеличилась в полтора раза до 16,2 млрд руб. на фоне увеличения как средних цен реализации (+39,5%), так и роста объемов продаж на 7,7%.

📈Операционные расходы росли меньшими темпами, составив 60,8 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (74,7%), а также логистические расходы (+32,1%). В итоге операционная прибыль увеличилась почти в два раза до 26,8 млрд руб.

🎰Значительное влияние на итоговый результат по традиции оказали финансовые статьи. Переоценка валютного долга принесла отрицательные курсовые разницы в размере 2,9 млрд руб. против убытка в 32,2 млрд руб. годом ранее.

💰В итоге чистая прибыль отчетного периода составила 18,4 млрд руб. против убытка годом ранее.

💪Отличная конъюнктура на мировом рынке удобрений купе с девальвацией рубля не только позволили компании сгенерировать высокую операционную прибыль и денежный поток, но и затормозить увеличение долга, сократившегося за год со 166,2 млрд руб. до 157,3 млрд руб. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за первый квартал дивиденды в размере 105 руб. на акцию.

🧐По результатам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на удобрения и меньшие темпы укрепления рубля. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании осталась на прежнем уровне.

⛔Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #phor

{kind=link}

🌾 ФосАгро (PHOR) Итоги 1 п/г 2021: свободный денежный поток позволяет наращивать дивидендные выплаты

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 42,2%, составив 176,3 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 41,0% до 137,3 млрд руб. на фоне резкого роста средних цен реализации (+46,0%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 32,4 млрд руб. на фоне увеличения как средних цен реализации (+48,3%), так и роста объемов продаж на 5,2%.

📈 Операционные расходы росли меньшими темпами, составив 117,0 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+115,2%), а также серы и серной кислоты (+168,5%). В итоге операционная прибыль увеличилась более чем вдвое до 59,3 млрд руб.

💡 Весьма скромное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,3 млрд руб. против убытка в 16,9 млрд руб. годом ранее. Обслуживание долга, составившего 147,9 млрд руб., обошлось компании в 2,1 млрд руб.

💰 В итоге чистая прибыль отчетного периода составила 48,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💡 Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за второй квартал дивиденды в размере 156 руб. на акцию.

🧐 По результатам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде, принимая во внимание сильные показатели свободного денежного потока. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#ФосАгро #PHOR #блогофорум

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 42,2%, составив 176,3 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 41,0% до 137,3 млрд руб. на фоне резкого роста средних цен реализации (+46,0%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 32,4 млрд руб. на фоне увеличения как средних цен реализации (+48,3%), так и роста объемов продаж на 5,2%.

📈 Операционные расходы росли меньшими темпами, составив 117,0 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+115,2%), а также серы и серной кислоты (+168,5%). В итоге операционная прибыль увеличилась более чем вдвое до 59,3 млрд руб.

💡 Весьма скромное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,3 млрд руб. против убытка в 16,9 млрд руб. годом ранее. Обслуживание долга, составившего 147,9 млрд руб., обошлось компании в 2,1 млрд руб.

💰 В итоге чистая прибыль отчетного периода составила 48,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💡 Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить за второй квартал дивиденды в размере 156 руб. на акцию.

🧐 По результатам вышедшей отчетности мы увеличили наши ожидания по дивидендным выплатам на всем прогнозном периоде, принимая во внимание сильные показатели свободного денежного потока. В результате потенциальная доходность акций компании незначительно возросла.

⛔️ Акции компании торгуются с P/BV 2021 около 4,0 и P/E 2021 порядка 6,0 и на данный момент не входят в число наших приоритетов.

#ФосАгро #PHOR #блогофорум

{kind=link}

🌾Фосагро, (PHOR) Итоги 9 мес. 2021 г.: ценовое ралли на рынке удобрений привело к рекордной прибыли

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании выросла в полтора раза, составив рекордные 292,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 49,3% до 234,7 млрд руб. на фоне существенного роста средних цен реализации (+59,5%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 48,3 млрд руб. на фоне увеличения как средних цен реализации (+52,7%), так и роста объемов продаж на 7,9%.

📈Операционные расходы увеличились на 87,3%, составив 183,1 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+171,1%), а также серы и серной кислоты (+247,0%). В итоге операционная прибыль увеличилась более чем вдвое до 109,4 млрд руб.

📈Значительное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 2,8 млрд руб. против убытка в 35,3 млрд руб. годом ранее. Обслуживание долга, составившего 186,1 млрд руб., обошлось компании в 3,1 млрд руб.

💰В итоге чистая прибыль отчетного периода составила 87,8 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💸Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить за третий квартал дивиденды в размере 234 руб. на акцию.

📌Среди прочих моментов отметим запуск первой производственной линии по выпуску экоэффективных удобрений на крупном комплексе в Волхове, мощность которого составит до 900 тыс. тонн.

🧐По результатам вышедшей отчетности мы повысили ожидания по дивидендным выплатам за 2021 год, также при этом мы понизили прогноз дивидендов на ближайшие годы, принимая во внимание планы компании направить на инвестиции более 250 млрд руб. в течение следующих 5-ти лет. В результате потенциальная доходность акций компании возросла.

⛔️Акции компании обращаются с P/BV 2021 около 4,5 и P/E 2021 порядка 6,1 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #PHOR

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании выросла в полтора раза, составив рекордные 292,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 49,3% до 234,7 млрд руб. на фоне существенного роста средних цен реализации (+59,5%) и уменьшения поставок на 3,4%. Выручка от азотных удобрений увеличилась более чем в полтора раза до 48,3 млрд руб. на фоне увеличения как средних цен реализации (+52,7%), так и роста объемов продаж на 7,9%.

📈Операционные расходы увеличились на 87,3%, составив 183,1 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+171,1%), а также серы и серной кислоты (+247,0%). В итоге операционная прибыль увеличилась более чем вдвое до 109,4 млрд руб.

📈Значительное влияние на итоговый результат оказали финансовые статьи. Переоценка валютного долга принесла положительные курсовые разницы в размере 2,8 млрд руб. против убытка в 35,3 млрд руб. годом ранее. Обслуживание долга, составившего 186,1 млрд руб., обошлось компании в 3,1 млрд руб.

💰В итоге чистая прибыль отчетного периода составила 87,8 млрд руб., многократно увеличившись по сравнению с прошлым годом.

💸Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить за третий квартал дивиденды в размере 234 руб. на акцию.

📌Среди прочих моментов отметим запуск первой производственной линии по выпуску экоэффективных удобрений на крупном комплексе в Волхове, мощность которого составит до 900 тыс. тонн.

🧐По результатам вышедшей отчетности мы повысили ожидания по дивидендным выплатам за 2021 год, также при этом мы понизили прогноз дивидендов на ближайшие годы, принимая во внимание планы компании направить на инвестиции более 250 млрд руб. в течение следующих 5-ти лет. В результате потенциальная доходность акций компании возросла.

⛔️Акции компании обращаются с P/BV 2021 около 4,5 и P/E 2021 порядка 6,1 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #PHOR

{kind=link}

ФосАгро (PHOR)

Итоги 2021 г.: экстремально высокий дивиденд на фоне сильного завершения года

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

💰 Общая выручка компании выросла на две трети, составив рекордные 420,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 63,6% до 333,0 млрд руб. на фоне существенного роста средних цен реализации (+61,6%) и увеличения поставок на 1,2%. Выручка от азотных удобрений увеличилась на 85,7% до 71,9 млрд руб. на фоне увеличения как средних цен реализации (+70,1%), так и роста объемов продаж на 9,1%.

📈 Операционные расходы увеличились на 31,6%, составив 256,3 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+197,3%), а также серы и серной кислоты (+306,1%). В итоге операционная прибыль увеличилась более чем вдвое до 164,1 млрд руб.

📃 Обратимся к блоку финансовых статей. Обслуживание долга, составившего 169,8 млрд руб., обошлось компании в 4,3 млрд руб. Сальдо курсовых разниц составило всего -531 млн руб. против убытка в 26,5 млрд руб. годом ранее.

💸 В итоге чистая прибыль отчетного периода составила 129,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

❗️ Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить итоговый дивиденд в размере 390 руб. на акцию из нераспределенной чистой прибыли. Таким образом, среди акционеров будет распределено около 50 млрд руб.

📊 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись повышением ожидаемых дивидендных выплат на годовом окне. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🗓 Важным корпоративным событием текущего года станет презентация новой стратегии развития компании, рассчитанной на период до 2030 г. Ожидается, что в ней найдут отражение новые капиталоемкие проекты, что приведёт к пересмотру текущей дивидендной политики.

💼 Акции компании обращаются с P/BV 2022 около 3,5 и P/E 2022 порядка 6 и на данный момент не входят в число наших приоритетов.

#блогофорум #ФосАгро #PHOR

Итоги 2021 г.: экстремально высокий дивиденд на фоне сильного завершения года

Компания «ФосАгро» раскрыла консолидированную финансовую отчетность по МСФО за 2021 г.

💰 Общая выручка компании выросла на две трети, составив рекордные 420,5 млрд руб. Доходы от продажи фосфоросодержащих удобрений возросли на 63,6% до 333,0 млрд руб. на фоне существенного роста средних цен реализации (+61,6%) и увеличения поставок на 1,2%. Выручка от азотных удобрений увеличилась на 85,7% до 71,9 млрд руб. на фоне увеличения как средних цен реализации (+70,1%), так и роста объемов продаж на 9,1%.

📈 Операционные расходы увеличились на 31,6%, составив 256,3 млрд руб., что в основном связано с ростом цен на основные сырьевые ресурсы. Наибольшие темпы роста показали затраты на приобретение аммиака (+197,3%), а также серы и серной кислоты (+306,1%). В итоге операционная прибыль увеличилась более чем вдвое до 164,1 млрд руб.

📃 Обратимся к блоку финансовых статей. Обслуживание долга, составившего 169,8 млрд руб., обошлось компании в 4,3 млрд руб. Сальдо курсовых разниц составило всего -531 млн руб. против убытка в 26,5 млрд руб. годом ранее.

💸 В итоге чистая прибыль отчетного периода составила 129,7 млрд руб., многократно увеличившись по сравнению с прошлым годом.

❗️ Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Как следствие, Совет директоров компании рекомендовал выплатить итоговый дивиденд в размере 390 руб. на акцию из нераспределенной чистой прибыли. Таким образом, среди акционеров будет распределено около 50 млрд руб.

📊 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись повышением ожидаемых дивидендных выплат на годовом окне. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

🗓 Важным корпоративным событием текущего года станет презентация новой стратегии развития компании, рассчитанной на период до 2030 г. Ожидается, что в ней найдут отражение новые капиталоемкие проекты, что приведёт к пересмотру текущей дивидендной политики.

💼 Акции компании обращаются с P/BV 2022 около 3,5 и P/E 2022 порядка 6 и на данный момент не входят в число наших приоритетов.

#блогофорум #ФосАгро #PHOR

{kind=link}

🌾ФосАгро (PHOR) Итоги 1 п/г 2022: отложенные дивидендные выплаты венчают сильные финансовые показатели

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈Общая выручка компании подскочила почти вдвое, составив 336,5 млрд руб. Доходы от продажи фосфорсодержащих удобрений возросли на 96,4% до 269,6 млрд руб. на фоне резкого роста средних цен реализации (+69,4%) и увеличения поставок на 15,8%. Выручка от азотных удобрений увеличилась на 79,1% до 58,1 млрд руб. на фоне увеличения средних цен реализации (+87,9%), и небольшого сокращения объемов продаж на 4,7%.

📈В целом производство минеральных удобрений увеличилось на

5,2%, превысив 5,3 млн тонн. Такого результата

удалось достичь благодаря выходу на полную мощность новых производственных агрегатов,

запущенных в рамках реализации комплексной программы долгосрочного развития

компании.

📈Операционные расходы росли меньшими темпами, составив 216,3 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+198,4%), а также серы и серной кислоты (+298,6%). В итоге операционная прибыль увеличилась вдвое до 120,2 млрд руб.

📈В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 50,0 млрд руб. Обслуживание долга, составившего 131,3 млрд руб., обошлось компании в 9,5 млрд руб. В итоге чистая прибыль отчетного периода составила 129,0 млрд руб., кратно увеличившись по сравнению с прошлым годом.

💰Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить внушительные промежуточные дивиденды в размере 780 руб. на акцию.

💸По результатам вышедшей отчетности мы учли ожидаемые дивидендные выплаты, несколько повысив также прогнозы по чистой прибыли. В результате потенциальная доходность акций компании возросла.

⛔️Акции компании торгуются с P/BV 2022 около 4,2 и P/E 2021 порядка 5,0 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #PHOR

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 1 п/г 2022 г.

📈Общая выручка компании подскочила почти вдвое, составив 336,5 млрд руб. Доходы от продажи фосфорсодержащих удобрений возросли на 96,4% до 269,6 млрд руб. на фоне резкого роста средних цен реализации (+69,4%) и увеличения поставок на 15,8%. Выручка от азотных удобрений увеличилась на 79,1% до 58,1 млрд руб. на фоне увеличения средних цен реализации (+87,9%), и небольшого сокращения объемов продаж на 4,7%.

📈В целом производство минеральных удобрений увеличилось на

5,2%, превысив 5,3 млн тонн. Такого результата

удалось достичь благодаря выходу на полную мощность новых производственных агрегатов,

запущенных в рамках реализации комплексной программы долгосрочного развития

компании.

📈Операционные расходы росли меньшими темпами, составив 216,3 млрд руб. Наибольшие темпы роста показали затраты на приобретение аммиака (+198,4%), а также серы и серной кислоты (+298,6%). В итоге операционная прибыль увеличилась вдвое до 120,2 млрд руб.

📈В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 50,0 млрд руб. Обслуживание долга, составившего 131,3 млрд руб., обошлось компании в 9,5 млрд руб. В итоге чистая прибыль отчетного периода составила 129,0 млрд руб., кратно увеличившись по сравнению с прошлым годом.

💰Отличная конъюнктура на мировом рынке удобрений позволили компании сгенерировать высокий свободный денежный поток. Принимая во внимание вышеизложенное, Совет директоров компании рекомендовал выплатить внушительные промежуточные дивиденды в размере 780 руб. на акцию.

💸По результатам вышедшей отчетности мы учли ожидаемые дивидендные выплаты, несколько повысив также прогнозы по чистой прибыли. В результате потенциальная доходность акций компании возросла.

⛔️Акции компании торгуются с P/BV 2022 около 4,2 и P/E 2021 порядка 5,0 и на данный момент не входят в число наших приоритетов.

#блогофорум #фосагро #PHOR

{kind=link}

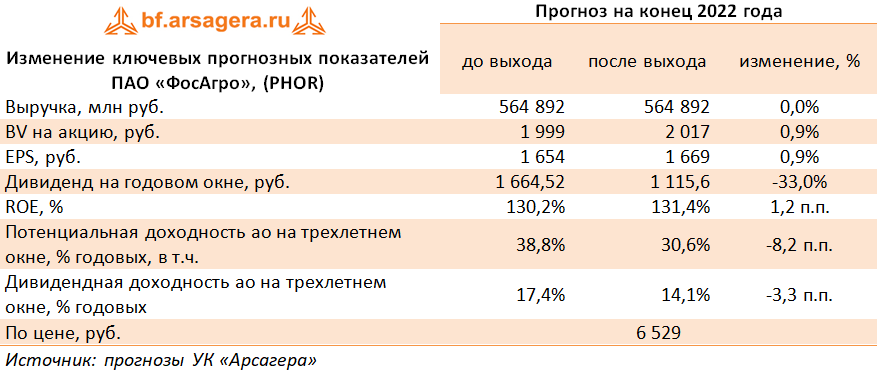

ФосАгро PHOR Итоги 9 мес. 2022 года: стабильность дивидендных выплат подкупает участников рынка

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 9 месяцев 2022 года.

Совокупная выручка компании увеличилась более чем наполовину, составив 459,4 млрд руб. Доходы от продажи фосфорсодержащих удобрений возросли на 57,7% до 370,2 млрд руб. на фоне роста средних цен реализации (+44,6%) и увеличения поставок на 9,1%. Выручка от азотных удобрений увеличилась на 55,0% до 74,9 млрд руб. на фоне резкого увеличения средних цен реализации (+55,5%), при этом объемы продаж остались на прошлогодних уровнях.

В целом производство минеральных удобрений увеличилось на 6,7%, превысив 8,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

Операционные расходы росли меньшими темпами, составив 282,6 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+91,3%), а также серы и серной кислоты (+200,2%). В итоге операционная прибыль увеличилась на 61,6% до 120,2 млрд руб.

В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 38,3 млрд руб. Обслуживание долга, составившего 138,1 млрд руб., обошлось компании в 10,7 млрд руб. В итоге чистая прибыль отчетного периода составила 165,5 млрд руб., показав двукратный рост по сравнению с прошлым годом.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров, намеченному на 8 декабря, выплатить внушительные промежуточные дивиденды по итогам 3 квартала текущего года в размере 318 руб. на акцию.

По результатам вышедшей отчетности мы учли ожидаемые дивидендные выплаты, понизив прогноз дивидендных выплат на годовом окне. Также мы понизили прогноз по прибыли на 2023 и последующие годы, отразив планы правительства по введению экспортных пошлин на минеральные удобрения. В результате потенциальная доходность акций компании сократилась.

Акции компании обращаются с P/BV 2022 около 3,3 и P/E 2022 около 4,0 и пока не входят в число наших приоритетов.

#PHOR #ФосАгро #блогофорум

Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО и выборочные операционные показатели за 9 месяцев 2022 года.

Совокупная выручка компании увеличилась более чем наполовину, составив 459,4 млрд руб. Доходы от продажи фосфорсодержащих удобрений возросли на 57,7% до 370,2 млрд руб. на фоне роста средних цен реализации (+44,6%) и увеличения поставок на 9,1%. Выручка от азотных удобрений увеличилась на 55,0% до 74,9 млрд руб. на фоне резкого увеличения средних цен реализации (+55,5%), при этом объемы продаж остались на прошлогодних уровнях.

В целом производство минеральных удобрений увеличилось на 6,7%, превысив 8,0 млн тонн, что обусловлено повышением производительности оборудования на фоне масштабной программы модернизации и строительства новых производств.

Операционные расходы росли меньшими темпами, составив 282,6 млрд руб. Наибольшие темпы роста показали затраты на приобретение хлорида калия (+91,3%), а также серы и серной кислоты (+200,2%). В итоге операционная прибыль увеличилась на 61,6% до 120,2 млрд руб.

В блоке финансовых статей отметим внушительный размер положительных курсовых разниц, составивших 38,3 млрд руб. Обслуживание долга, составившего 138,1 млрд руб., обошлось компании в 10,7 млрд руб. В итоге чистая прибыль отчетного периода составила 165,5 млрд руб., показав двукратный рост по сравнению с прошлым годом.

Также отметим, что Совет директоров компании рекомендовал внеочередному собранию акционеров, намеченному на 8 декабря, выплатить внушительные промежуточные дивиденды по итогам 3 квартала текущего года в размере 318 руб. на акцию.

По результатам вышедшей отчетности мы учли ожидаемые дивидендные выплаты, понизив прогноз дивидендных выплат на годовом окне. Также мы понизили прогноз по прибыли на 2023 и последующие годы, отразив планы правительства по введению экспортных пошлин на минеральные удобрения. В результате потенциальная доходность акций компании сократилась.

Акции компании обращаются с P/BV 2022 около 3,3 и P/E 2022 около 4,0 и пока не входят в число наших приоритетов.

#PHOR #ФосАгро #блогофорум

{kind=link}