Последствия финансовой безграмотности

Как уже говорили ранее, в семьях нашей страны мало хороших примеров того, как можно делать достойные накопления. Разберем несколько примеров:

▫️Рубли под подушкой / доллары под матрасом

Зачастую люди не заносят деньги даже под банковский процент. Если прикинуть, что человек просто откладывает 10% от зарплаты в месяц, то упущенная выгода по процентам за год при нынешних ставках депозита может быть 15-20% от месячного дохода.

▫️Депозит

Возможно, он перекроет инфляцию, и то только официальную, публикуемой Росстатом. С их колокольни это может быть 5-6% в год. Однако у конкретного человека она может быть и все 15%. Соответственно и реальная доходность на депозите может оставаться стабильно отрицательной.

▫️Фондовый рынок

Это уже поинтереснее:) Тут, конечно, свои особенности, доходности и риски, которые мы хотим подробно разбирать с вами. Это крутой инструмент, предоставляющий доступ к рынкам капитала и порой дающий процентный доход, кратно превышающий доход банковского вклада. Он же дает возможность воспользоваться силой сложного процента, который может начать приносить вам больше, чем основная работа.

#мысли

Как уже говорили ранее, в семьях нашей страны мало хороших примеров того, как можно делать достойные накопления. Разберем несколько примеров:

▫️Рубли под подушкой / доллары под матрасом

Зачастую люди не заносят деньги даже под банковский процент. Если прикинуть, что человек просто откладывает 10% от зарплаты в месяц, то упущенная выгода по процентам за год при нынешних ставках депозита может быть 15-20% от месячного дохода.

▫️Депозит

Возможно, он перекроет инфляцию, и то только официальную, публикуемой Росстатом. С их колокольни это может быть 5-6% в год. Однако у конкретного человека она может быть и все 15%. Соответственно и реальная доходность на депозите может оставаться стабильно отрицательной.

▫️Фондовый рынок

Это уже поинтереснее:) Тут, конечно, свои особенности, доходности и риски, которые мы хотим подробно разбирать с вами. Это крутой инструмент, предоставляющий доступ к рынкам капитала и порой дающий процентный доход, кратно превышающий доход банковского вклада. Он же дает возможность воспользоваться силой сложного процента, который может начать приносить вам больше, чем основная работа.

#мысли

Газпром. Разбор позиции

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP

Наш тезис по входу в Газпром весьма краток:

С учетом роста цен на газ и популяризации его потребления в Европе мы сделали ставку на то, что Компания отработает не хуже 2019 года. Выполнение результатов 2019 года с учетом новой дивполитики на наш взгляд даст дивиденд = 25-30 рублей на акцию. При целевой дивдох-ти = 8% минимальная цель по цене = 25 / 0,08 = 312 рублей за акцию.

❗️Среди рисков можно отметить "бухгалтерское закапывание" расходов, которое может снизить итоговый показатель чистой прибыли. Вряд ли можно со 100% уверенностью сказать, что Газпром работает на благо акционеров, создавая для них стоимость и распределяя щедрые дивиденды.

Однако мы принимаем данный риск и считаем, что по итогу года Компания все же выплатит 25-30 рублей дивидендов.

⚠️ Не является инвестиционной рекомендацией

#портфель #GAZP

Текущая ситуация на рынке

В понедельник на российском рынке проливалась кровь. Кто-то панически продавал свои акции, а кто-то подбирал на заранее припасенный кэш. Но встает вопрос, что же делать в текущей ситуации и что вообще происходит?

🛢 В пятницу стало известно о достижении договоренностей в рамках ОПЕК+, а на выходных уточнились параметры новой сделки. По ней увеличение добычи подразумевается более активными темпами, чем ранее. Так если раньше увеличивать планировали по 400 тыс б.с. в до декабря 2021 (суммарно 2 млн. б.с.), а дальше нужно было бы решать вновь увеличивать или нет, что сохраняло неопределенность, то теперь увеличение по 400 тыс. будет включено до сентября 2022 и практически компенсирует текущее ограничение объемов в 5,8 млн. б.с. Также повысили базы отчета для ОАЭ на 330 тыс. б.с., для Кувейта и Ирака по 150 тыс., а Россия и Саудовская Аравия повысили свою базу до 10,5 млн. б.с.

Вероятно, что игроки не закладывали подобного увеличения, поэтому нефть вчера падала сильнее, чем другие мировые площадки. Также инвесторы могут опасаться распространения нового “Дельта” вируса.

Однако глобально, дефицит на нефтяном рынке продолжит существовать до конца 2021 года. Так по оценкам Goldman Sachs дефицит в 3кв2021 составит 1,5 млн. б.с. (пред 1,9), а в 4кв2021 1,7 млн. б.с. Новые локдауны, конечно, могут снизить спрос, однако, делаем расчёт на то, что население уже морально устало от ограничений, а новая тема с “дельта” вирусом раскручивается для более активной вакцинации населения.

🏦 Также на этой неделе будет заседать ЦБ РФ по ставке, вероятно, что рынок закладывает повышение сразу на 100 базисных пунктов. Поэтому, если вы хотели закупиться облигациями, то лучше делать это на следующей недели после решения по ставке.

Поэтому в данный момент на рынке присутствует повышенная волатильность, но серьезных сигналов для бегства долгосрочным инвесторам из позиций пока нет. Ликвидностьи в банковском секторе США на данный момент очень много, поэтому, вероятнее всего, просадки будут выкупаться.

📎 Кстати, увеличение базового уровня добычи для РФ – позитив не только для нефтяников, но и для Юнипро. В связи с сокращением добычи в рамках ОПЕК+ у компании выпала часть выручки от блоков в Сургуте (снизилось потребление электроэнергии нефтяниками), теперь же восстановление уровня добычи позволит Юнипро нарастить выпавшие год назад объемы реализации.

#макро #UPRO #нефть

В понедельник на российском рынке проливалась кровь. Кто-то панически продавал свои акции, а кто-то подбирал на заранее припасенный кэш. Но встает вопрос, что же делать в текущей ситуации и что вообще происходит?

🛢 В пятницу стало известно о достижении договоренностей в рамках ОПЕК+, а на выходных уточнились параметры новой сделки. По ней увеличение добычи подразумевается более активными темпами, чем ранее. Так если раньше увеличивать планировали по 400 тыс б.с. в до декабря 2021 (суммарно 2 млн. б.с.), а дальше нужно было бы решать вновь увеличивать или нет, что сохраняло неопределенность, то теперь увеличение по 400 тыс. будет включено до сентября 2022 и практически компенсирует текущее ограничение объемов в 5,8 млн. б.с. Также повысили базы отчета для ОАЭ на 330 тыс. б.с., для Кувейта и Ирака по 150 тыс., а Россия и Саудовская Аравия повысили свою базу до 10,5 млн. б.с.

Вероятно, что игроки не закладывали подобного увеличения, поэтому нефть вчера падала сильнее, чем другие мировые площадки. Также инвесторы могут опасаться распространения нового “Дельта” вируса.

Однако глобально, дефицит на нефтяном рынке продолжит существовать до конца 2021 года. Так по оценкам Goldman Sachs дефицит в 3кв2021 составит 1,5 млн. б.с. (пред 1,9), а в 4кв2021 1,7 млн. б.с. Новые локдауны, конечно, могут снизить спрос, однако, делаем расчёт на то, что население уже морально устало от ограничений, а новая тема с “дельта” вирусом раскручивается для более активной вакцинации населения.

🏦 Также на этой неделе будет заседать ЦБ РФ по ставке, вероятно, что рынок закладывает повышение сразу на 100 базисных пунктов. Поэтому, если вы хотели закупиться облигациями, то лучше делать это на следующей недели после решения по ставке.

Поэтому в данный момент на рынке присутствует повышенная волатильность, но серьезных сигналов для бегства долгосрочным инвесторам из позиций пока нет. Ликвидностьи в банковском секторе США на данный момент очень много, поэтому, вероятнее всего, просадки будут выкупаться.

📎 Кстати, увеличение базового уровня добычи для РФ – позитив не только для нефтяников, но и для Юнипро. В связи с сокращением добычи в рамках ОПЕК+ у компании выпала часть выручки от блоков в Сургуте (снизилось потребление электроэнергии нефтяниками), теперь же восстановление уровня добычи позволит Юнипро нарастить выпавшие год назад объемы реализации.

#макро #UPRO #нефть

Газпромнефть. Разбор позиции

Следующая компания в нашем портфеле – Газпромнефть. При покупке руководствовались идеей отыграть восстановление на нефтяном рынке через покупку акций. Акции являются более волатильным инструментом, чем базовые сырье, поэтому покупали их, а не, например, фьючерс.

На наш взгляд, имеющаяся конъюнктура на рынке газа и нефти, а также валютный курс рубля позволят Компании за 2021 год выплатить дивиденд в размере 37-40 рублей на акцию. При требуемой дивдоходности в 8% целевой коридор цены для выхода из позиции - 470-500 рублей за акцию.

Во время наших покупок Газпромнефть была еще далеко от доковидных уровней, поэтому выбрали ее, а не Лукойл. На Татнефть не смотрели из-за повышения налоговой нагрузки, и как оказалось, не зря. Оценка Роснефти ввиду роста на теме “Восток Ойл” была уже не дешевая, а Башнефть уже давно манипулятивная идея, которая больше зависит от действий материнской компании.

При приближении к целевым уровням будем оценивать ситуацию на нефтяном рынке. Пока существует дефицит, вероятно будем удерживать данную компанию.

❗️Но не стоит забывать, что нефть является сырьем, и как любая сырьевая компания Газпромнефть подвержена цикличности. Поэтому пока для нее зеленый свет, акции держим. Но думаю, что уже в течении года, позитив, который возникает на восходящем движении, может привести к тому, что акции компании будут стоить дорого для текущей ситуации, что будет являться одной из причин к продаже.

Если говорить на покупку с текущих, то после коррекции, вызванной новым соглашением ОПЕК+, акции нефтяных компаний снизились и сейчас вновь становятся интересными для открытия длинных позиций.

Наш взгляд на ближайшее будущее нефтяного рынка можно прочитать тут

⚠️ Не является инвестиционной рекомендацией

#портфель #SIBN

Следующая компания в нашем портфеле – Газпромнефть. При покупке руководствовались идеей отыграть восстановление на нефтяном рынке через покупку акций. Акции являются более волатильным инструментом, чем базовые сырье, поэтому покупали их, а не, например, фьючерс.

На наш взгляд, имеющаяся конъюнктура на рынке газа и нефти, а также валютный курс рубля позволят Компании за 2021 год выплатить дивиденд в размере 37-40 рублей на акцию. При требуемой дивдоходности в 8% целевой коридор цены для выхода из позиции - 470-500 рублей за акцию.

Во время наших покупок Газпромнефть была еще далеко от доковидных уровней, поэтому выбрали ее, а не Лукойл. На Татнефть не смотрели из-за повышения налоговой нагрузки, и как оказалось, не зря. Оценка Роснефти ввиду роста на теме “Восток Ойл” была уже не дешевая, а Башнефть уже давно манипулятивная идея, которая больше зависит от действий материнской компании.

При приближении к целевым уровням будем оценивать ситуацию на нефтяном рынке. Пока существует дефицит, вероятно будем удерживать данную компанию.

❗️Но не стоит забывать, что нефть является сырьем, и как любая сырьевая компания Газпромнефть подвержена цикличности. Поэтому пока для нее зеленый свет, акции держим. Но думаю, что уже в течении года, позитив, который возникает на восходящем движении, может привести к тому, что акции компании будут стоить дорого для текущей ситуации, что будет являться одной из причин к продаже.

Если говорить на покупку с текущих, то после коррекции, вызванной новым соглашением ОПЕК+, акции нефтяных компаний снизились и сейчас вновь становятся интересными для открытия длинных позиций.

Наш взгляд на ближайшее будущее нефтяного рынка можно прочитать тут

⚠️ Не является инвестиционной рекомендацией

#портфель #SIBN

Завтра ЦБ РФ поднимет ставку

Завтра состоится заседание ЦБ России по вопросу ключевой ставки. Эльвира Набиуллина ранее отмечала, что будет обсуждаться вопрос повышения на 25-100 базисных пунктов. Многие аналитики сходятся во мнении, что ставку повысят сразу на процентный пункт, до 6,5%, делая свои предположения на последних данных по инфляции.

На рост в 25 б.п. сейчас практически никто не рассчитывает, в основном прогнозы смещены в сторону 75-100 б.п. Однако, будет ли это 75 пунктов или 100 – не так важно, важно, что мы видим продолжение цикла роста ключевой ставки.

В таком случае под давлением остаются длинные облигационные выпуски. Поэтому инвесторам, которые хотят иметь облигации в портфеле в качестве защитного актива, стоит обращать внимание на бумаги с низкой дюрацией (до ~400 дней). Однако, совсем короткие выпуски могут быть не выгодны, ввиду брокерских комиссий, поэтому на этот момент тоже стоит обратить внимание.

Если на долговой рынок ставка оказывает почти прямое влияние, то ценить степень влияния в моменте на фондовый рынок и курс рубля достаточно сложно. В теории повышение ставки – негатив для цены акций, особенно акций роста и позитив для курса национальной валюты.

Однако, рынок уже что-то заложил в цены заранее, поэтому после заседания реакция котировок может быть любая. Поэтому мы не пытаемся спекулировать на факте повышения, но принимаем во внимание вектор действия Центрального Банка.

#макро

Завтра состоится заседание ЦБ России по вопросу ключевой ставки. Эльвира Набиуллина ранее отмечала, что будет обсуждаться вопрос повышения на 25-100 базисных пунктов. Многие аналитики сходятся во мнении, что ставку повысят сразу на процентный пункт, до 6,5%, делая свои предположения на последних данных по инфляции.

На рост в 25 б.п. сейчас практически никто не рассчитывает, в основном прогнозы смещены в сторону 75-100 б.п. Однако, будет ли это 75 пунктов или 100 – не так важно, важно, что мы видим продолжение цикла роста ключевой ставки.

В таком случае под давлением остаются длинные облигационные выпуски. Поэтому инвесторам, которые хотят иметь облигации в портфеле в качестве защитного актива, стоит обращать внимание на бумаги с низкой дюрацией (до ~400 дней). Однако, совсем короткие выпуски могут быть не выгодны, ввиду брокерских комиссий, поэтому на этот момент тоже стоит обратить внимание.

Если на долговой рынок ставка оказывает почти прямое влияние, то ценить степень влияния в моменте на фондовый рынок и курс рубля достаточно сложно. В теории повышение ставки – негатив для цены акций, особенно акций роста и позитив для курса национальной валюты.

Однако, рынок уже что-то заложил в цены заранее, поэтому после заседания реакция котировок может быть любая. Поэтому мы не пытаемся спекулировать на факте повышения, но принимаем во внимание вектор действия Центрального Банка.

#макро

{kind=link}

Наш подход

При выборе объекта инвестирования мы используем два известных всем инвесторам инструментария - фундаментальный и технический анализы.

Сегодня мы уделим время фундаментальному анализу.

Данный инструмент помогает нам оценить сравнительную дешивизну или дороговизну компании относительно ее перспектив и текущей конъюнктуры на рынке.

Применяя его, мы последовательно изучаем все необходимые аспекты деятельности компании в текущем состоянии и на перспективу 1-3 лет. Среди них могут быть:

- Перспективы отрасли, в которой работает компания

- Сколько компания сможет заработать в будущем для ее акционеров

- Как компания распоряжается своей прибылью

- Структура активов и капитала компании

- Оценка компании (чаще всего смотрим на мультипликаторы, строим модели для оценки их форвардных значений, а также на дивиденды)

Для закрепления и структуризации информации, касающейся того или иного бизнеса, мы делаем для себя инвестиционные обзоры. В будущем также планируем делиться ими с вами :)

А пока можете ознакомиться со "скелетом" наших обзоров (это наброски, на товарный вид шаблона не претендуем😅). Надеемся, он пригодится вам в случае самостоятельного изучения компании. Эдакий чек-лист :)

Сохраняйте, чтобы не потерять!

#портфель #база_знаний

При выборе объекта инвестирования мы используем два известных всем инвесторам инструментария - фундаментальный и технический анализы.

Сегодня мы уделим время фундаментальному анализу.

Данный инструмент помогает нам оценить сравнительную дешивизну или дороговизну компании относительно ее перспектив и текущей конъюнктуры на рынке.

Применяя его, мы последовательно изучаем все необходимые аспекты деятельности компании в текущем состоянии и на перспективу 1-3 лет. Среди них могут быть:

- Перспективы отрасли, в которой работает компания

- Сколько компания сможет заработать в будущем для ее акционеров

- Как компания распоряжается своей прибылью

- Структура активов и капитала компании

- Оценка компании (чаще всего смотрим на мультипликаторы, строим модели для оценки их форвардных значений, а также на дивиденды)

Для закрепления и структуризации информации, касающейся того или иного бизнеса, мы делаем для себя инвестиционные обзоры. В будущем также планируем делиться ими с вами :)

А пока можете ознакомиться со "скелетом" наших обзоров (это наброски, на товарный вид шаблона не претендуем😅). Надеемся, он пригодится вам в случае самостоятельного изучения компании. Эдакий чек-лист :)

Сохраняйте, чтобы не потерять!

#портфель #база_знаний

Петропавловск. Разбор позиции

Данный золотодобытчик является самым спорным активом в нашем портфеле.

Изначально идея приобретения заключалась в:

▫️Разрешении корпоративного конфликта и формировании дивидендной политики после того, как новый акционер в лице Струкова наберет блокирующий пакет акций

▫️Росте объемов производства золота из собственного сырья на Покровском АГК на фоне ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре

▫️Рефинансировании долга, а также продаже доли в IRC, по долгу которого (200 млн долл.) Петропавловск выступает гарантом

В то же время, другой лагерь нашей команды считает, что, несмотря на выше изложенное, в моменте капитал Компании оценен дорого:

▪️Если взять в расчет ныне имеющуюся прибыль Компании, скорректированную на неденежные статьи:

переоценка фин инструментов в 42,8$ млн

обесценение активов в 74,9$ млн

списание балансовой стоимости IRC ltd в 55,8$ млн

То скорр. прибыль оценивается в 124$ млн при капитализации в ~1200$ млн, что, на наш взгляд, не является привлекательной оценкой

▪️Аналогично, если брать в расчет не только заинтересованность акционеров в своей части в капитале компании, а успех компании в целом, то оценку EV/EBITDA также нельзя назвать привлекательной. По отношению к значению EBITDA 2020-го года оценка, при имеющихся проблемах в Компании, составляет ~5х, что, на наш взгляд, также не отражает дешивизну

Конечно, смотреть на оценку только по историческим показателям - глупо, поэтому мы прикинули, что в 2021 году Компания сможет заработать порядка 80-90, а в 2022-м - 150-160 млн долл. при условии, что:

▫️Оценка производства в 2021-м = 430-470 тыс. унций (из которых 370-390 - собственное золото), в 2022-м = ~600 тыс. унций

▫️Себестоимость производства в 2021-м = 870-970$ за унцию, в 2022-м так же

▫️Конъюнктура золота останется на текущих уровнях

▫️Гипотетическое сокращение долга (а значит и процентных расходов) Компании вследствие сокращения капекса и рефинансирования части долга в Газпромбанке составит 30% по сравнению с 2020-м годом (финансовый долг и расходы составили 536 млн долл и 58,5 млн долл соответственно).

И даже несмотря на составленный прогноз, второй лагерь не считает такую оценку низкой:

▪️Нам не хватает данных от самой компании, дабы сделать прогноз более корректным. Так, например, мы пока не находили данных о влиянии ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре на себестоимость добычи (если вы находили такие данные, будем признательны, если поделитесь с нами)

▪️Нет определенности относительно капекса в 2022-м (в презентации даны лишь цифры относительно затрат на флотационные проекты, однако про поддержание, развитие и геологоразведку в Компании умолчали)

▪️Несмотря на положительную динамику в части раскрытия информации, мы все еще считаем ее недостаточно прозрачной

В общем, сама идея преобразования Компании может быть интересной (на горизонте 2-3 лет), однако текущая оценка и имеющиеся данные относительно ближайшего будущего пока не позволяют назвать Петропавловск привлекательным.

⚠️ Не является инвестиционной рекомендацией

#портфель #POGR

Данный золотодобытчик является самым спорным активом в нашем портфеле.

Изначально идея приобретения заключалась в:

▫️Разрешении корпоративного конфликта и формировании дивидендной политики после того, как новый акционер в лице Струкова наберет блокирующий пакет акций

▫️Росте объемов производства золота из собственного сырья на Покровском АГК на фоне ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре

▫️Рефинансировании долга, а также продаже доли в IRC, по долгу которого (200 млн долл.) Петропавловск выступает гарантом

В то же время, другой лагерь нашей команды считает, что, несмотря на выше изложенное, в моменте капитал Компании оценен дорого:

▪️Если взять в расчет ныне имеющуюся прибыль Компании, скорректированную на неденежные статьи:

переоценка фин инструментов в 42,8$ млн

обесценение активов в 74,9$ млн

списание балансовой стоимости IRC ltd в 55,8$ млн

То скорр. прибыль оценивается в 124$ млн при капитализации в ~1200$ млн, что, на наш взгляд, не является привлекательной оценкой

▪️Аналогично, если брать в расчет не только заинтересованность акционеров в своей части в капитале компании, а успех компании в целом, то оценку EV/EBITDA также нельзя назвать привлекательной. По отношению к значению EBITDA 2020-го года оценка, при имеющихся проблемах в Компании, составляет ~5х, что, на наш взгляд, также не отражает дешивизну

Конечно, смотреть на оценку только по историческим показателям - глупо, поэтому мы прикинули, что в 2021 году Компания сможет заработать порядка 80-90, а в 2022-м - 150-160 млн долл. при условии, что:

▫️Оценка производства в 2021-м = 430-470 тыс. унций (из которых 370-390 - собственное золото), в 2022-м = ~600 тыс. унций

▫️Себестоимость производства в 2021-м = 870-970$ за унцию, в 2022-м так же

▫️Конъюнктура золота останется на текущих уровнях

▫️Гипотетическое сокращение долга (а значит и процентных расходов) Компании вследствие сокращения капекса и рефинансирования части долга в Газпромбанке составит 30% по сравнению с 2020-м годом (финансовый долг и расходы составили 536 млн долл и 58,5 млн долл соответственно).

И даже несмотря на составленный прогноз, второй лагерь не считает такую оценку низкой:

▪️Нам не хватает данных от самой компании, дабы сделать прогноз более корректным. Так, например, мы пока не находили данных о влиянии ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре на себестоимость добычи (если вы находили такие данные, будем признательны, если поделитесь с нами)

▪️Нет определенности относительно капекса в 2022-м (в презентации даны лишь цифры относительно затрат на флотационные проекты, однако про поддержание, развитие и геологоразведку в Компании умолчали)

▪️Несмотря на положительную динамику в части раскрытия информации, мы все еще считаем ее недостаточно прозрачной

В общем, сама идея преобразования Компании может быть интересной (на горизонте 2-3 лет), однако текущая оценка и имеющиеся данные относительно ближайшего будущего пока не позволяют назвать Петропавловск привлекательным.

⚠️ Не является инвестиционной рекомендацией

#портфель #POGR

{kind=link}

💼 Портфель за 100 тысяч для мамы на год

В интернете можно встретить много подборок из разряда топ-10 акций на 2021-22 год, топ акций на 10 лет и так далее. Но многие из них делаются ради контента, а автор не чувствует полной ответственности перед читателями. Поэтому решил написать про портфель на год, что бы посоветовал купить маме, потому что, как мы понимаем, перед близкими людьми чувствуется ответственность и советовать им все подряд не хочется.

Но перед списком сделаю небольшую ремарку. У каждого человека разное отношение к риску, поэтому, даже несмотря на то, что год – срок короткий, и в портфеле должны преобладать облигации, их соотношение с акциями у разных инвесторов будет разное. Так, самые консервативные инвесторы составят свой портфель полностью из облигаций, а рисковые могут набрать акций больше половины от портфеля. В данный модельный портфель я расписываю под свой риск-профиль, вы же можете менять доли активов по собственному желанию.

📃 Акции (24%):

Банк Санкт-Петербург (#BSPB) – 15 лотов (10%)

Банк в прошлом году заработал ~11 млрд, в этом за первое полугодие уже ~8,5 млрд, а стоит 30 млрд. Платит 20% от чистой прибыли по МСФО на дивиденды. По выплате за прошлый год див. доходность сейчас 7,2%, потенциально за этот год выплата может быть больше 10% от текущих.

Нормальная оценка для акции 120 руб. (потенциал 84%)

Газпром (#GAZP) – 3 лота (8,5%)

Цена на газ в Европе на локальных максимумах, курс доллара выше 70 рублей. Все это позволяет пока рассчитывать на дивиденды по итогам года в 30+ рублей, цена акций сейчас 280.

За год акции могут задрать выше 350 рублей (потенциал 25%)

Юнипро (#UPRO) – 2 лота (5,5%)

Ввод третьего блока на Березовской ГРЭС и нулевой долг позволяют рассчитывать на дивиденды в 20 млрд в год, начиная со 2пг2021. Капитализация Юнипро сейчас 170 млрд, что дает дивидендную доходность в 11,7% годовых.

В течении года вероятно увидеть цену акций около 3,2 рублей (потенциал 17%)

📃 Облигации и ETF (76%):

FXRU (#FXRU) – 16 лотов (16%)

ETF на российские еврооблигации который дает ~4% в долларах в год. В портфеле для валютного хеджа. Но из-за отсутствия даты погашения брать большую долю этого инструмента с горизонтом год, не советую.

Альфа-Банк-002Р-05 (RU000A100PQ8) – 20 лотов (20%)

Дата погашения 11.08.2022

Сейчас эф.доходность при цене 100,4% составляет 7,5% годовых

ПИК СЗ БО-ПО3 (RU000A0JXY44) – 20 лотов (20%)

Дата погашения 29.07.2022

Сейчас эф.доходность при цене 103,3% составляет 7,4% годовых

Камаз-БО-П04 (RU000A100K49) – 28 лотов (20%)

Дата погашения 06.07.2022

Сейчас эф.доходность при цене 100,7% составляет 7,7% годовых

❗️ Не является инвестиционной рекомендацией

#мысли

В интернете можно встретить много подборок из разряда топ-10 акций на 2021-22 год, топ акций на 10 лет и так далее. Но многие из них делаются ради контента, а автор не чувствует полной ответственности перед читателями. Поэтому решил написать про портфель на год, что бы посоветовал купить маме, потому что, как мы понимаем, перед близкими людьми чувствуется ответственность и советовать им все подряд не хочется.

Но перед списком сделаю небольшую ремарку. У каждого человека разное отношение к риску, поэтому, даже несмотря на то, что год – срок короткий, и в портфеле должны преобладать облигации, их соотношение с акциями у разных инвесторов будет разное. Так, самые консервативные инвесторы составят свой портфель полностью из облигаций, а рисковые могут набрать акций больше половины от портфеля. В данный модельный портфель я расписываю под свой риск-профиль, вы же можете менять доли активов по собственному желанию.

📃 Акции (24%):

Банк Санкт-Петербург (#BSPB) – 15 лотов (10%)

Банк в прошлом году заработал ~11 млрд, в этом за первое полугодие уже ~8,5 млрд, а стоит 30 млрд. Платит 20% от чистой прибыли по МСФО на дивиденды. По выплате за прошлый год див. доходность сейчас 7,2%, потенциально за этот год выплата может быть больше 10% от текущих.

Нормальная оценка для акции 120 руб. (потенциал 84%)

Газпром (#GAZP) – 3 лота (8,5%)

Цена на газ в Европе на локальных максимумах, курс доллара выше 70 рублей. Все это позволяет пока рассчитывать на дивиденды по итогам года в 30+ рублей, цена акций сейчас 280.

За год акции могут задрать выше 350 рублей (потенциал 25%)

Юнипро (#UPRO) – 2 лота (5,5%)

Ввод третьего блока на Березовской ГРЭС и нулевой долг позволяют рассчитывать на дивиденды в 20 млрд в год, начиная со 2пг2021. Капитализация Юнипро сейчас 170 млрд, что дает дивидендную доходность в 11,7% годовых.

В течении года вероятно увидеть цену акций около 3,2 рублей (потенциал 17%)

📃 Облигации и ETF (76%):

FXRU (#FXRU) – 16 лотов (16%)

ETF на российские еврооблигации который дает ~4% в долларах в год. В портфеле для валютного хеджа. Но из-за отсутствия даты погашения брать большую долю этого инструмента с горизонтом год, не советую.

Альфа-Банк-002Р-05 (RU000A100PQ8) – 20 лотов (20%)

Дата погашения 11.08.2022

Сейчас эф.доходность при цене 100,4% составляет 7,5% годовых

ПИК СЗ БО-ПО3 (RU000A0JXY44) – 20 лотов (20%)

Дата погашения 29.07.2022

Сейчас эф.доходность при цене 103,3% составляет 7,4% годовых

Камаз-БО-П04 (RU000A100K49) – 28 лотов (20%)

Дата погашения 06.07.2022

Сейчас эф.доходность при цене 100,7% составляет 7,7% годовых

❗️ Не является инвестиционной рекомендацией

#мысли

⚡️СДЕЛКИ

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

{kind=link}

Фокус по макро: ФРС и Газ

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

На этой неделе в фокусе два события: Выступление ФРС и рост цен на газ

Начнем с ФРС:

Фактически Пауэлл сказал все тоже самое, что и до этого. Конкретных дат сворачивания программы количественного смягчения не называлось, ставку поднимать в этом году не будут. Однако, возможно даты сворачивания QE можно будет услышать на сентябрьском заседании ФРС.

При этом, нужно понимать, что QE, конечно, влияет на рост рынков. Так ежемесячно ФРС вливает в финансовую систему $120 млрд через выкуп американских гос. облигаций и бумаг, обеспеченных ипотекой. Но также действует режим низких ставок, которые находятся в диапазоне 0-0,25%.

Вероятно, что на новостях о сворачивании QE рынок может уйти в коррекцию, но так-как денег в системе море, то просадка будет выкуплена. При этом рынок без QE вполне может уйти в боковик, но держаться за счет дешевых денег. Все это - перспектива на начало 2022 года, пока же в ближайший месяц-два причин для паники со стороны ФРС нет.

Рост цен на газ в Европе:

Сегодня котировки на Нидерландском хабе пробили $500 за тыс. куб. метров природного газа, что, несомненно, является позитивом для Газпрома. Пусть он и не продает газ по спотовым ценам, а по долгосрочным контрактам, рост позволяет пересчитывать цену в контрактах с привязкой к споту, а также пересматривать цену в новых контрактах в сторону повышения.

Если смотреть на среднюю цену в рублях, то она выросла к 2019 году примерно на 90%. При этом доля от прибыли на дивиденды увеличилась с 30% до 50%. Совсем топорный пересчет дает дивы 52 рубля. Естественно, вряд ли они будут таковыми, но вот ожидать ~35 при сохранении текущей конъюнктуры вполне можно.

Есть предположение, что помимо дорогого газа в Азии и перераспределения потоков СПГ туда, газ в Европе также растет на риске перебоя поставок. Газпром не бронировал объемы поставок через Украину, тем самым давая сигнал Европейским партнерам – либо "Северный Поток - 2" будет запущен, либо газа вам не видать 🙈

На вчерашней ребалансировке увеличили долю Газпрома

#макро #ФРС #GAZP

{kind=link}

Где брать информацию. Базовый набор

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

Любое инвестиционное решение сопряжено со сбором огромного объема информации.

Мы пока обделены таким мощным ресурсом, как, например, терминал Bloomberg, поэтому мы пользуемся другими внешними источниками, о которых и хотим вам рассказать.

Думаю, каждому из вас что-то да приглянется и станет полезным дополнением к инвестиционному анализу. Отмечу, что каждый из представленных здесь источников доступен бесплатно. Итак, поехали:

e-disclosure.ru – содержит базу всех финансовых отчётов и существенных событий по всем компаниям, зарегистрированным на территории РФ.

old.conomy.ru – здесь представлены отчеты компаний в оцифрованном виде. Позволит сэкономить кучу времени на перепечатывании отчетов, если вдруг появилось желание самостоятельно посчитать финансовые показатели.

smart-lab.ru – куда же без нашего родненького форума:) Это довольно таки крупный ресурс по рынку РФ. Есть множество данных по эмитентам (показатели, мультипликаторы, дивиденды), а также форум, где можно ознакомиться с мнениями его участников или поделиться своим.

dohod.ru – здесь, на наш взгляд, могут быть интересны такие разделы, как, "анализ облигаций" и "дивиденды".

По дивидендам дана подробная статистика, описание дивполитики компании, а также прогнозы по дивидендным выплатам.

В разделе "анализ облигаций" представлен мощный скринер, который позволит выбрать облигации на любой вкус, доходность и риск.

investing.com – чаще всего заглядываем в такие разделы, как "экономический календарь" с предстоящими событиями на финансовых рынках, а также раздел с котировками на фин. инструменты и сырье

bcs-express.ru – обычно используем раздел "календарь", в котором представлена информация об ожидаемых событиях на фондовых рынках России и мира, о датах закрытия реестров для получения дивидендов, макростатистика и действующие программы выкупа акций.

invest-idei.ru – это база инвест идей от российских аналитиков. Вообще он платный, однако есть небольшая хитрость: в поисках наиболее свежих идей можно зайти в раздел "идеи" и выбрать период "за неделю". Так вам будет доступно аж 3 страницы с идеями, расположенными в хронологическом порядке.

rusbonds.ru – добротный скринер по облигациям, содержащий все необходимые показатели, касающиеся сроков выплат и погашения, а также иных условий, зашитых в облигациях. Сейчас там поменяли внешний вид, нам он пока не очень удобен, больше привыкли к старой версии сайта.

ru.tradingview.com – инструмент для технического анализа, в котором доступны тонны графиков с ценами на активы и макроэкономическими данными. Также есть встроенная соцсеть, где можно ознакомиться с идеями и обсудить их.

#база_знаний

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

Продолжит ли рост ставка на полувагоны?

Ставка на полувагоны интересна в рамках поиска идей в такой компании как Globaltrans. С начала лета вместе с ростом ставок котировки акций уже выросли на 18%. В соответствии с этим встает вопрос, продолжит ли рост ставка и как долго этот рост будет продолжаться.

На данный момент на рост ставки влияют три фактора:

▫️Авария на Транссибирской магистрали

▫️Отложенные перевозки стройматериалов с зимы на весну

▫️Конъюнктура на угольном рынке

Авария:

Движение поездов по Транссибу было остановлено в обоих направлениях из-за обрушения моста между станциями Куэнга и Укурей в Забайкальском крае 23 июля. За неделю мост удалось восстановить и движение было возобновлено, однако, учитывая эффект заторов и отмен, на нормализацию железнодорожных перевозок может уйти более одного месяца.

Несмотря на то, что авария повлияла на рост ставки, все же начало роста было еще до нее, поэтому разбираемся далее

Стройматериалы:

Ввиду восстановления экономической активности, у производителей, преимущественно щебня, увеличились поставки материалов весной. Таким образом, в апреле-мае спрос на данные перевозки был повышен, что привело к росту цен от прейскуранта от 10% до более 15%.

Общий объем невыполненного зимой завоза оценивается в 3 млн. тонн или более 45 тысяч вагоноотправок.

Уголь:

Ввиду роста цен на энергоресурсы, в том числе и уголь, российские поставщики стараются вывезти по высоким ценам как можно больше угля. В связи с чем наблюдается дефицит на полувагоны. При этом больше всего дефицита наблюдается в регионах без угольных месторождений, что говорит за то, что операторам не выгодно гнать туда свои составы.

Прирост перевозок угля в мае на 18% привел к тому, что возникла потребность в дополнительных 50 тыс. полувагонах.

Всего в России зарегистрировано 851 тыс. полувагонов. В РЖД заявляют, что общего дефицита нет, но есть локальный дефицит на спотовом рынке, в отдельных регионах под определенные виды товаров заявки не всегда могут быть удовлетворены в полном объеме.

📍 Третий фактор будем считать определяющим, поэтому нужно понять, что намечается на рынке энергетического угля.

Первое, что бросается в глаза – ярко выраженная цикличность. В 2008 году за тонну давали $61, в 2011 $130, в 2016 $ 50, в 2018 $115, в 2020 $52, сейчас же цена выросла до $150 и скорректировалась пока до $139.

Вероятно, что такие высокие цены на уголь продолжат держаться, пока цены на нефть и газ остаются аналогично высокими. На нефтяном рынке, на данный момент ожидается дефицит до конца 2021. Если говорить про газ, то тут аналогично - вероятно, высокие цены продержатся до заполнения хранилищ на зиму в Европе. Думаю, что сейчас операторы газовых хранилищ тянут с заполнением, ожидая цену к концу года ниже, однако выходит, что вынужденные покупки “в последний момент” могут взвинтить цены на газ еще выше.

При этом, делать ставку на уголь через рост ставки на полувагоны (а значит и через рост акций Глобалтранса) при цикличности базового актива и текущих ценах в инвестиционном плане не имеет смысла.

Спекулятивно же, вероятно, попробуем взять Глобалтранс на отбое от зоны 540 после ретеста.

⚠️ Не является инвестиционной рекомендацией

#макро #мысли #GLTR

Ставка на полувагоны интересна в рамках поиска идей в такой компании как Globaltrans. С начала лета вместе с ростом ставок котировки акций уже выросли на 18%. В соответствии с этим встает вопрос, продолжит ли рост ставка и как долго этот рост будет продолжаться.

На данный момент на рост ставки влияют три фактора:

▫️Авария на Транссибирской магистрали

▫️Отложенные перевозки стройматериалов с зимы на весну

▫️Конъюнктура на угольном рынке

Авария:

Движение поездов по Транссибу было остановлено в обоих направлениях из-за обрушения моста между станциями Куэнга и Укурей в Забайкальском крае 23 июля. За неделю мост удалось восстановить и движение было возобновлено, однако, учитывая эффект заторов и отмен, на нормализацию железнодорожных перевозок может уйти более одного месяца.

Несмотря на то, что авария повлияла на рост ставки, все же начало роста было еще до нее, поэтому разбираемся далее

Стройматериалы:

Ввиду восстановления экономической активности, у производителей, преимущественно щебня, увеличились поставки материалов весной. Таким образом, в апреле-мае спрос на данные перевозки был повышен, что привело к росту цен от прейскуранта от 10% до более 15%.

Общий объем невыполненного зимой завоза оценивается в 3 млн. тонн или более 45 тысяч вагоноотправок.

Уголь:

Ввиду роста цен на энергоресурсы, в том числе и уголь, российские поставщики стараются вывезти по высоким ценам как можно больше угля. В связи с чем наблюдается дефицит на полувагоны. При этом больше всего дефицита наблюдается в регионах без угольных месторождений, что говорит за то, что операторам не выгодно гнать туда свои составы.

Прирост перевозок угля в мае на 18% привел к тому, что возникла потребность в дополнительных 50 тыс. полувагонах.

Всего в России зарегистрировано 851 тыс. полувагонов. В РЖД заявляют, что общего дефицита нет, но есть локальный дефицит на спотовом рынке, в отдельных регионах под определенные виды товаров заявки не всегда могут быть удовлетворены в полном объеме.

📍 Третий фактор будем считать определяющим, поэтому нужно понять, что намечается на рынке энергетического угля.

Первое, что бросается в глаза – ярко выраженная цикличность. В 2008 году за тонну давали $61, в 2011 $130, в 2016 $ 50, в 2018 $115, в 2020 $52, сейчас же цена выросла до $150 и скорректировалась пока до $139.

Вероятно, что такие высокие цены на уголь продолжат держаться, пока цены на нефть и газ остаются аналогично высокими. На нефтяном рынке, на данный момент ожидается дефицит до конца 2021. Если говорить про газ, то тут аналогично - вероятно, высокие цены продержатся до заполнения хранилищ на зиму в Европе. Думаю, что сейчас операторы газовых хранилищ тянут с заполнением, ожидая цену к концу года ниже, однако выходит, что вынужденные покупки “в последний момент” могут взвинтить цены на газ еще выше.

При этом, делать ставку на уголь через рост ставки на полувагоны (а значит и через рост акций Глобалтранса) при цикличности базового актива и текущих ценах в инвестиционном плане не имеет смысла.

Спекулятивно же, вероятно, попробуем взять Глобалтранс на отбое от зоны 540 после ретеста.

⚠️ Не является инвестиционной рекомендацией

#макро #мысли #GLTR

⚡️СДЕЛКА

🟢 Акрон (#AKRN) - покупка

Акрон - ведущий производитель сложных и азотных удобрений, имеющий вертикальную интеграцию производства в части азота и фосфора. Калийный проект пока находится в стадии развития (запуск планируется в 2025 году).

Выручка Компании достаточно широко диверсифицирована по рынкам сбыта (продажи в 70+ стран мира), что позволяет бизнесу выбирать наиболее выгодные для себя направления при разной конъюнктуре на рынке.

Является, на наш взгляд, крепким середнячком в плане структуры активов, долговой нагрузки и рентабельности с адекватной оценкой деятельности.

Планов по кратному наращиванию производства у Компании нет (по их планам рост производства составит около 3% в год в следующие 4 года).

Однако акции Акрона являются достаточно интересными на российском рынке – чего стоит только их рост на ~30% в марте 2020 года, когда весь рынок летел в пропасть, однако дальнейшая динамика была вялой и не соответствовала рыночным аналогам, например, Фосагро.

Вероятно, такая неэффективность связана с низкой ликвидностью акций, которая в свою очередь обусловлена малым free float (~4%)

При этом видим, что цена на продукцию Акрона перешла к росту и уже выросла практически в два раза от своих минимумов. Вероятно, что ввиду рыночной неэффективности реакция котировок последует с задержкой.

Также у компании ожидаются рекордные показатели по итогам первого полугодия, а форвардная оценка по прогнозу может достигнуть 5 (Forward PE). При этом видим, что сверхприбыль уже начали распределять через обратный выкуп 10% акций (24,5 млрд рублей). Еще ~15 млрд или более акционеры, вероятно, получат через дивиденды.

В данной сделке видим, что вероятность падения достаточно мала, а волатильность ограничена. Ожидаем, что котировки акций будут переоценены на высоких показателях в отчетности, которые будут получены из-за роста цен на удобрения.

💼 Купили акции Акрона на 2,2% от портфеля

#сделки #портфель #AKRN

🟢 Акрон (#AKRN) - покупка

Акрон - ведущий производитель сложных и азотных удобрений, имеющий вертикальную интеграцию производства в части азота и фосфора. Калийный проект пока находится в стадии развития (запуск планируется в 2025 году).

Выручка Компании достаточно широко диверсифицирована по рынкам сбыта (продажи в 70+ стран мира), что позволяет бизнесу выбирать наиболее выгодные для себя направления при разной конъюнктуре на рынке.

Является, на наш взгляд, крепким середнячком в плане структуры активов, долговой нагрузки и рентабельности с адекватной оценкой деятельности.

Планов по кратному наращиванию производства у Компании нет (по их планам рост производства составит около 3% в год в следующие 4 года).

Однако акции Акрона являются достаточно интересными на российском рынке – чего стоит только их рост на ~30% в марте 2020 года, когда весь рынок летел в пропасть, однако дальнейшая динамика была вялой и не соответствовала рыночным аналогам, например, Фосагро.

Вероятно, такая неэффективность связана с низкой ликвидностью акций, которая в свою очередь обусловлена малым free float (~4%)

При этом видим, что цена на продукцию Акрона перешла к росту и уже выросла практически в два раза от своих минимумов. Вероятно, что ввиду рыночной неэффективности реакция котировок последует с задержкой.

Также у компании ожидаются рекордные показатели по итогам первого полугодия, а форвардная оценка по прогнозу может достигнуть 5 (Forward PE). При этом видим, что сверхприбыль уже начали распределять через обратный выкуп 10% акций (24,5 млрд рублей). Еще ~15 млрд или более акционеры, вероятно, получат через дивиденды.

В данной сделке видим, что вероятность падения достаточно мала, а волатильность ограничена. Ожидаем, что котировки акций будут переоценены на высоких показателях в отчетности, которые будут получены из-за роста цен на удобрения.

💼 Купили акции Акрона на 2,2% от портфеля

#сделки #портфель #AKRN

{kind=link}

Инфляция и ключевая ставка

Данные по инфляции на 4 августа показывают снижение темпа роста цен на потребительскую корзину. Так официальная инфляция на 2 августа год к году составила 6,45%, на продовольственные товары 7,46%, непродовольственные 7,79%. Самые низкий рост цен за год наблюдается в сфере услуг, всего 3,95% г/г

Понятно, что у каждого своя продуктовая корзина и, соответственно, своя инфляция. Например, если вы покупаете только капусту и морковку, то даже по официальным данным инфляция вашей корзины будет ~50% г/г.

Прежде всего эти данные нужны для того, чтобы выстроить ожидания по действиям Центрального Банка, который, при решении по ключевой ставке, опирается именно на официальные 6,45%. На прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5%, что сравняло ее со значением инфляции.

На последнем заседании Набиуллина обозначила, что несмотря на то, что глобальная цель по инфляции обозначена на уровне 4-4,5%, по итогам 2021 года ожидается значение в диапазоне 5,7-6,7%.

Прогноз средней ставки на 2021 год от ЦБ соответствует диапазону 4,8-5,4%. Если предположить, что до конца года ставка останется на текущем значении в 6,5%, то средняя за год выйдет как раз по верхней границе 5,4%. Но в случае разгона инфляции, вероятно ЦБ продолжит повышать ставку.

Возможно, в ЦБ хотят увидеть инфляцию к концу года ниже 6%, несмотря на свой прогнозный диапазон. Поэтому на следующих заседаниях в случае, если инфляция останется на текущем уровне, вполне возможно, ставка будет повышена на 0,25 б.п. Если же инфляция возобновит рост, то в конце года можно увидеть ставку ~7%.

Рынок же сейчас начинает закладывать, что мы находимся уже где-то в конце цикла повышения ключевой ставки. Доходность ближнего конца ОФЗ сейчас чуть ниже дальнего (1 год = 6,62%; 10 лет = 7,03%). В случае, если ближний конец превысит дальний, это будет служить сигналом к вероятному окончанию цикла.

#макро

Данные по инфляции на 4 августа показывают снижение темпа роста цен на потребительскую корзину. Так официальная инфляция на 2 августа год к году составила 6,45%, на продовольственные товары 7,46%, непродовольственные 7,79%. Самые низкий рост цен за год наблюдается в сфере услуг, всего 3,95% г/г

Понятно, что у каждого своя продуктовая корзина и, соответственно, своя инфляция. Например, если вы покупаете только капусту и морковку, то даже по официальным данным инфляция вашей корзины будет ~50% г/г.

Прежде всего эти данные нужны для того, чтобы выстроить ожидания по действиям Центрального Банка, который, при решении по ключевой ставке, опирается именно на официальные 6,45%. На прошлом заседании ЦБ повысил ставку сразу на 100 б.п. до 6,5%, что сравняло ее со значением инфляции.

На последнем заседании Набиуллина обозначила, что несмотря на то, что глобальная цель по инфляции обозначена на уровне 4-4,5%, по итогам 2021 года ожидается значение в диапазоне 5,7-6,7%.

Прогноз средней ставки на 2021 год от ЦБ соответствует диапазону 4,8-5,4%. Если предположить, что до конца года ставка останется на текущем значении в 6,5%, то средняя за год выйдет как раз по верхней границе 5,4%. Но в случае разгона инфляции, вероятно ЦБ продолжит повышать ставку.

Возможно, в ЦБ хотят увидеть инфляцию к концу года ниже 6%, несмотря на свой прогнозный диапазон. Поэтому на следующих заседаниях в случае, если инфляция останется на текущем уровне, вполне возможно, ставка будет повышена на 0,25 б.п. Если же инфляция возобновит рост, то в конце года можно увидеть ставку ~7%.

Рынок же сейчас начинает закладывать, что мы находимся уже где-то в конце цикла повышения ключевой ставки. Доходность ближнего конца ОФЗ сейчас чуть ниже дальнего (1 год = 6,62%; 10 лет = 7,03%). В случае, если ближний конец превысит дальний, это будет служить сигналом к вероятному окончанию цикла.

#макро

{kind=link}

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

Где брать информацию. Продвинутый набор

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

Мы продолжаем делиться с вами полезными источниками информации для принятия инвестиционных решений.

Cегодня будет представлен список более продвинутых источников, которые, на наш взгляд, содержат в себе более объективную и полезную информацию для самостоятельного анализа. Они зачастую являются первоисточниками для всех тех новостей и аналитических сводок, с которыми вы знакомитесь на различных форумах, сайтах и телеграм-каналах, в том числе и на нашем :)

Что ж, давайте пройдемся по ним:

https://fred.stlouisfed.org/ - онлайн-база данных, состоящая из сотен тысяч графиков экономических данных из множества национальных, международных, государственных и частных источников. Призван помочь пользователям ознакомиться со свежими данными макроэкономической ситуации (преимущественно в США) + графики содержат довольно длинный исторический горизонт (от нескольких лет до нескольких десятков лет).

https://www.federalreserve.gov/ - сайт Федрезерва США. В разделе News & Events - Press releases наиболее интересными могут быть публикации с заседаний Федерального комитета по операциям на открытом рынке ФРС США (FOMC). Да-да, это те самые заседания, на которых принимаются решения о будущем "печатного станка" и ставки ФРС.

https://economy.gov.ru/material/directions/makroec/ekonomicheskie_obzory/ - раздел с экономическими обзорами от Минэкономразвития РФ. Содержит данные об инфляции, аналитику ценовой ситуации, промышленного производства, а также деловой активности в России.

https://cbr.ru - сайт Центрального Банка РФ. Помимо всем известных данных о ключевой ставке содержит в себе несколько интересных разделов, которыми мы зачастую пользуемся:

- Раздел с финансовыми отчетностями банков. Позволит более оперативно отслеживать финансовое состояние банков, поскольку здесь их отчеты публикуются ежемесячно и за несколько дней/недель до публикации МСФО (при этом помните, данные отчеты не являются консолидированными)

- Здесь есть таблица, в которой может быть полезен столбец с операциями Минфина России по покупке (продаже) иностранной валюты на внутреннем валютном рынке

- Раздел с данными о международных резервах РФ

- Прочие полезные аналитические материалы от ЦБ РФ

https://www.indexmundi.com/ - содержит подробную статистику различного рода данных по странам. Это могут быть демографические изменения, климат, экономика, энергетика, транспорт и так далее.

https://www.lme.com/ - Лондонская биржа металлов. Позволяет отслеживать динамику цен на металлы, торгующихся в Лондоне. Среди них могут быть алюминий, медь или сталь.

https://agro-bursa.ru/ - сайт для мониторинга цен на сельхозкультуры (напр. кукуруза, пшеница, соя) и продукты переработки (напр. масло). Обязательно обратите внимание на то, как именно формируются цены на сайте.

https://www.opec.org/opec_web/en/21.htm - здесь расположены публикации заседаний ОПЕК. В качестве оперативного мониторинга мы отслеживаем ежемесячные отчеты о нефтяном рынке (Monthly Oil Market Report), в которых анализируются наиболее важные проблемы, стоящие перед мировым нефтяным рынком - анализ спроса и предложения, оценка динамики цен на нефть и товарных рынков, товарных рынков и операций по переработке, движения запасов и активности на танкерных рынках.

https://analizbankov.ru/ и https://kuap.ru/ - позволяют проанализировать финансовое состояние как публичных, так и не публичных представителей банковского сектора РФ.

#база_знаний

⚡️СДЕЛКА

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

{kind=link}

💼 Интересные облигации в портфель

Вероятно, в базовом сценарии ключевая ставка ЦБ в течение следующих 12 месяцев достигнет своего локального пика. Поэтому облигации вновь начинают входить в моду. Сегодня подготовили небольшой списочек по актуальным выпускам, которые могут быть интересны.

⚠️ При этом, разделяем облигации на умеренно рисковые бумаги и рисковые. К облигациям с умеренным риском относятся муниципальные и выпуски крупных корпоратов. К рисковым же - сегмент малого и среднего бизнеса. Не советуем превышать 1-2% от портфеля по отдельной рисковой позиции.

🟡 Умеренный риск:

▫️Европлан ЛК-001P-02 (RU000A1034J0)

Погашение: 17.05.2024

Доходность: 8,3% при цене 99,5%

▫️Хакасия Респ-35006-об (RU000A0JWXQ7)

Погашение: 02.11.2023

Доходность: 7,8% при цене 104,95%

▫️ОКЕЙ-001P-03 (RU000A1014B9)

Погашение: 26.11.2024

Доходность: 8,5% при цене 99,1%

🟠Рисковые:

▫️Племзавод Победа-001P-01 (КПокров1Р1) (RU000A102S23)

Погашение: 15.02.2024

Доходность: 11,8% при цене 96,5%

▫️Вэббанкир-01-об (RU000A103F43)

Погашение: 02.01.2025

Доходность: 13,4% при цене 100,12%

▫️Калита-001P-02 (RU000A1023L9)

Погашение: 18.08.2024

Доходность: 12,5% при цене 102,5%

▫️Брусника-001Р-02 (RU000A102Y58)

Погашение: 01.04.2024

Доходность: 9,75% при цене 100,4%

❗️Не является инвестиционной рекомендацией

#облигации #подборка

Вероятно, в базовом сценарии ключевая ставка ЦБ в течение следующих 12 месяцев достигнет своего локального пика. Поэтому облигации вновь начинают входить в моду. Сегодня подготовили небольшой списочек по актуальным выпускам, которые могут быть интересны.

⚠️ При этом, разделяем облигации на умеренно рисковые бумаги и рисковые. К облигациям с умеренным риском относятся муниципальные и выпуски крупных корпоратов. К рисковым же - сегмент малого и среднего бизнеса. Не советуем превышать 1-2% от портфеля по отдельной рисковой позиции.

🟡 Умеренный риск:

▫️Европлан ЛК-001P-02 (RU000A1034J0)

Погашение: 17.05.2024

Доходность: 8,3% при цене 99,5%

▫️Хакасия Респ-35006-об (RU000A0JWXQ7)

Погашение: 02.11.2023

Доходность: 7,8% при цене 104,95%

▫️ОКЕЙ-001P-03 (RU000A1014B9)

Погашение: 26.11.2024

Доходность: 8,5% при цене 99,1%

🟠Рисковые:

▫️Племзавод Победа-001P-01 (КПокров1Р1) (RU000A102S23)

Погашение: 15.02.2024

Доходность: 11,8% при цене 96,5%

▫️Вэббанкир-01-об (RU000A103F43)

Погашение: 02.01.2025

Доходность: 13,4% при цене 100,12%

▫️Калита-001P-02 (RU000A1023L9)

Погашение: 18.08.2024

Доходность: 12,5% при цене 102,5%

▫️Брусника-001Р-02 (RU000A102Y58)

Погашение: 01.04.2024

Доходность: 9,75% при цене 100,4%

❗️Не является инвестиционной рекомендацией

#облигации #подборка

Юнипро. Разбор отчета за 1пг 2021

Сегодня вышел отчет Компании по результатам 1пг 2021 года.

Пробежимся по основным моментам:

▫️Выручка выросла на 12,1% г/г до 42,4 млрд рублей

▫️Базовая чистая прибыль (т.е. скорр-ая на размер убытков от обесценения основных средств и прочих разовых расходов) выросла на 5,9% г/г до 8,7 млрд рублей

▫️Компания уточнила прогноз по дивидендам, согласно которому в декабре '21 они собираются заплатить 12 млрд рублей.

Финансовые результаты соответствуют нашим ожиданиям, а прогноз по дивидендам подтвердил оптимистичный сценарий.

Однако давайте окунемся в отчетность чуть глубже:

Как вы помните, в июне этого года Компания выплатила своим акционерам 8 млрд рублей дивидендов (или 0,1269 рублей на акцию). Дата отсечки - 22.06.2021

Если заглянуть в отчетность, а именно в ОДДС, то в потоках от финансовой деятельности мы увидим, что на 30.06 Компания выплатила дивидендов только на 1,3 млрд рублей. И в результате всех операций на балансе осталось где-то 5,2 млрд рублей. А как же быть с остальными ~6,7 млрд для дивидендов?

В примечании 3 Компания указывает, что 6,3 млрд были выплачены материнской компании, правда чуть позже - 6 июля. Стало быть, оставшаяся часть, скорее всего, ушла миноритариям после 30.06.

К чему мы акцентируем внимание на этой детали? Еще раз, на балансе 5,2 млрд денег, а доплатить надо было еще 6,7 млрд. За такой короткий промежуток времени Компания могла достать деньжат в двух местах: либо ей поступили платежи по дебиторской задолженности (их 6,5 ярдов), либо Компания влезла в финансовый долг.

Первое - вполне вероятно, а второе - совершенно не страшно, поскольку у Компании вообще нет финансового долга на дату отчета, а если бы она и взяла те же 6,7 млрд, то на долговую нагрузку это бы не сильно повлияло.

Ну а теперь к сути:

Наш прогноз по выручке за 2021 год - 80 млрд, по чистой прибыли - 15-17 млрд. Иными словами, коэффициент выплаты дивидендов может составить более 100% от чистой прибыли, что на первый взгляд может смущать.

То есть имеет место вероятность образования финансового долга, однако, на наш взгляд, его размер не окажет серьезного влияния на деятельность ввиду незначительного размера + с 2022 года начнут поступать повышенные платежи по одному из модернизированных блоков Сургутской ГРЭС (810 МВт). В результате, они позволят компенсировать тот недостаток денег, который может образоваться во второй половине 2021-го года в результате выплаты 20 млрд рублей дивидендов при ожидаемой нами прибыли в 15-17 млрд руб.

Как итог, мы оцениваем вероятность выплаты 12 млрд рублей (или 0,19 рублей на акцию) в декабре этого года, как очень высокую. А с учетом около нулевого долга и ввода мощностей по договорам ДПМ, вероятность того, что выплата в 2022 году останется на том же уровне, также оцениваем как высокую.

Таким образом, при текущей цене акций в 2,85 рублей годовой дивиденд составит 0,317 рублей, что соответствует 11% дивдоходности.

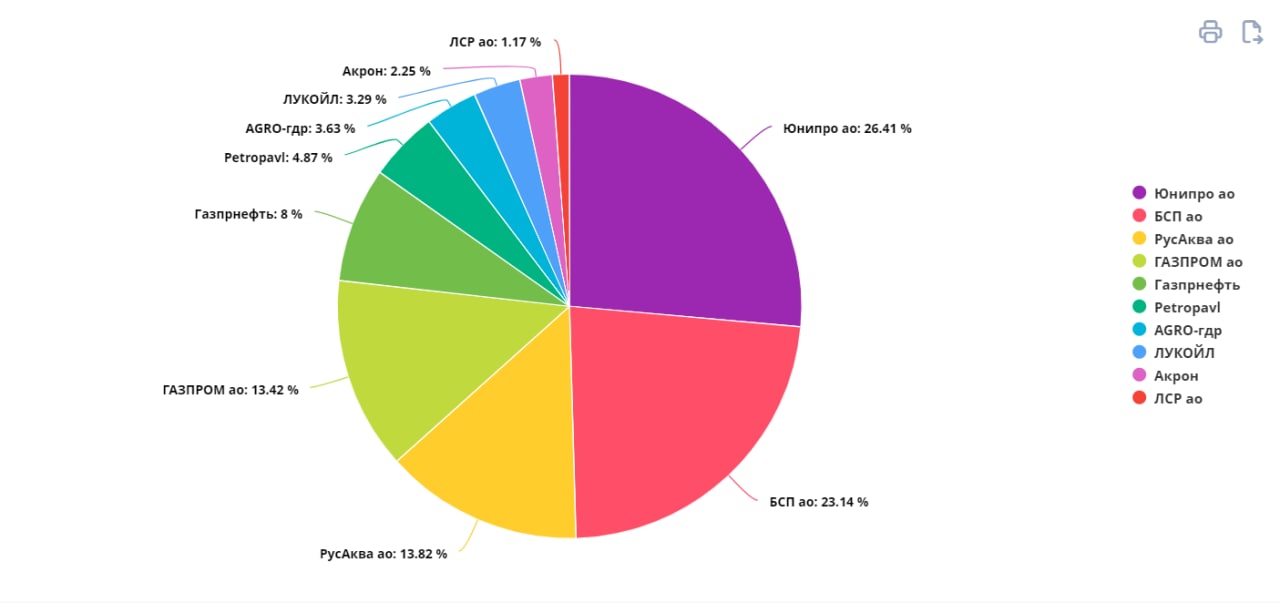

💼 Держим акции Юнипро с долей 27% в портфеле. Разбор позиции делали здесь.

Сегодня вышел отчет Компании по результатам 1пг 2021 года.

Пробежимся по основным моментам:

▫️Выручка выросла на 12,1% г/г до 42,4 млрд рублей

▫️Базовая чистая прибыль (т.е. скорр-ая на размер убытков от обесценения основных средств и прочих разовых расходов) выросла на 5,9% г/г до 8,7 млрд рублей

▫️Компания уточнила прогноз по дивидендам, согласно которому в декабре '21 они собираются заплатить 12 млрд рублей.

Финансовые результаты соответствуют нашим ожиданиям, а прогноз по дивидендам подтвердил оптимистичный сценарий.

Однако давайте окунемся в отчетность чуть глубже:

Как вы помните, в июне этого года Компания выплатила своим акционерам 8 млрд рублей дивидендов (или 0,1269 рублей на акцию). Дата отсечки - 22.06.2021