⚡️СДЕЛКИ

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

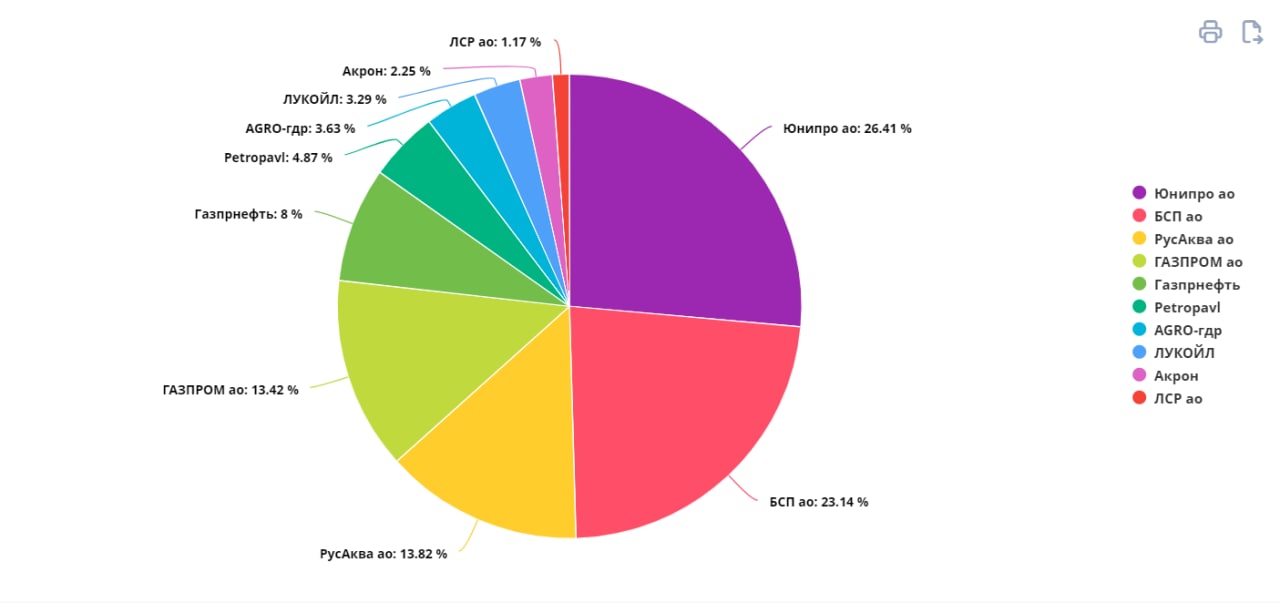

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

🔴 AQUA - сокращение позиции

Причины:

Из-за стремительного роста акций позиция стала занимать большую долю от портфеля (~19%). Приняли решение провести небольшую ребалансировку и закрыть треть позиции, иначе при текущей волатильности Русской Аквакультуры общий риск портфеля стал достаточно высок.

Также в акциях с ростом цены сократилась недооценка, что в моменте не вызывает желания выделять одну пятую портфеля под данные акции, поэтому мы приняли решение сократить позицию в части заработанной прибыли.

📈 С момента нашего входа капитализация выросла на 47%, что является приемлемым результатом.

При этом, нам нравится бизнес Русской Аквакультуры, будем следить за их развитием, сохранив долю на уровне ~13% от портфеля. Если будет ретест уровня 350, то будем думать о наращивании позиции.

🟢 GAZP - увеличение позиции

Причины:

Цены на газ в Европе остаются все еще на высоком уровне, что с каждым днем приближает уверенность в высоких дивидендах от Газпрома по итогу 2021 года. Ожидаем дивиденды более 30 рублей. Ориентировочно 32 рубля, но с ростом цен на газ уже начинаю появляться прогнозы в 35-42 рубля на акцию.

Тем не менее, Газпром немного откатился после дивидендного гэпа, поэтому решили переложить часть средств от продажи AQUA в него. Первая цель пока 350 рублей.

Доводим долю позиции с 9% до 13%

🟢 AGRO - покупка

Причины:

Мы уже присутствовали в данной бумаге до дивидендов, но приняли решение выйти на обострении конфликта менеджмента компании и правительства. Сейчас же мы видим, что ожидаемый нами негативный сценарий не реализовался, поэтому решили начать восстанавливать позицию.

Сам бизнес нам нравится и оценен достаточно не дорого. Как бы не казалось, что котировки сильно выросли со дна марта 2020, относительно 2019 года в цене акции выросли всего на 30-40%, показатели же компании за этот период выросли намного больше.

Более того, заметна тенденция, что продукты не дешевеют также быстро как дорожают, поэтому AGRO можно считать акцией из защитного сектора. Из рисков можно отметить коррекцию на биржевые продуктовые товары – сахар, масло, что может привести к локальной коррекции в акциях. Поэтому покупаем не много.

Доля в портфеле 3,6%

💼 Наш портфель

❗️Не является инвестиционной рекомендацией

#сделки #порфель #GAZP #AGRO #AQUA

{kind=link}

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – сокращение позиции

Причины:

На основе аналитических материалов мы определили для себя, что компания сможет заработать за первое полугодие 2021-го года около 24 млрд руб, что может стать рекордом для полугодового результата (учитывая капитализацию Компании в ~190 млрд рублей на момент входа в позицию). В результате, мы приняли решение совершить спекулятивную сделку в префах НКНХ.

Сегодня как раз и вышел отчет (по стандартам РСБУ), который показал, что компания заработала 24,9 млрд рублей, что оказалось чуть выше ожиданий.

Относительно дальнейшего развития событий с точки зрения фундаментала у нас пока не сложилось внятного представления. Мы ждем определенности в деятельности НКНХ после объединения с Сибуром + неизвестна судьба дивидендов.

На фоне этого мы закрываем часть позиции - сокращаем долю в портфеле с ~5,5% до ~2.7%. За месяц заработали около 11,5%.

Почему мы оставляем вторую часть?

Технически картина больше за рост: 30 июля начался импульс вверх, на котором мы и обратили внимание на данные акции. Несмотря на то, что начальная консолидация после импульса была пробита вниз 16 июля, что могло бы ознаменовать его затухание. Но как это часто бывает в первых волнах коррекция может идти достаточно глубоко. Так и тут, после того, как первоначальный импульс скорректировался на 61%, рост 19 июля возобновился.

Сигнала на перелом восходящей тенденции пока нет. Более того, тянушее восходящее движение внутри дня после имульса на открытии, которое можно наблюдать сегодня, чаще всего (но не всегда) говорит о продолжении роста в среднесрочной перспективе.

#сделки #порфель #NKNCP

⚡️СДЕЛКА

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

🔴 НИЖНЕКАМСКНЕФТЕХИМ преф (#NKNCP) – продажа

Причины:

Результат технического анализа не заставил себя долго ждать - буквально через 15-20 минут после сокращения позиции собрался совет директоров Компании для обсуждения дивидендов по результатам полугодия, на фоне чего акции подлетели еще на 9%.

Поскольку сделка была и так спекулятивной, а сообщений о дивидендах можно ждать еще долго (причем не факт, что они будут высокими), мы приняли решение полностью выйти из позиции.

Доход по привилегированным акциям НКНХ составил ~15% за месяц.

#сделки #порфель #NKNCP

⚡️СДЕЛКА

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

🟢 Банк Санкт-Петербург (#BSPB) – увеличение позиции на 40%

Причины:

Банк объявил к выкупу 14 млн акций по 75 рублей. Мы считаем это хорошей возможностью для того, чтобы спекулятивно заработать на данной новости около 5% за не более, чем 3 месяца. Мы видим здесь 2 сценария развития ситуации:

1. Акции могут подрасти до 75 рублей раньше, чем закончится срок для подачи заявки на выкуп, вследствие чего мы получим те же 5% за более короткий срок.

2. У нас выкупят акции по 75 рублей. Мы предъявим к выкупу весь объем, однако ориентируемся на то, что процент удовлетворения заявок составит около 40%. Если процент удовлетворения будет меньше запланированного, то оставшуюся часть продадим в рынок.

🔴 ВТБ (#VTBR) и СБЕР (#SBER) – продажа

Причины:

Для набора позиции по БСП мы решили использовать свободные средства, а также средства от продажи ВТБ и СБЕР-а, поскольку они и так занимали несущественную часть + на наш взгляд являются менее интересными представителями банковского сектора по сравнению с БСП.

#сделки #порфель #BSPB #VTBR #SBER

{kind=link}