Светофор инвестиций

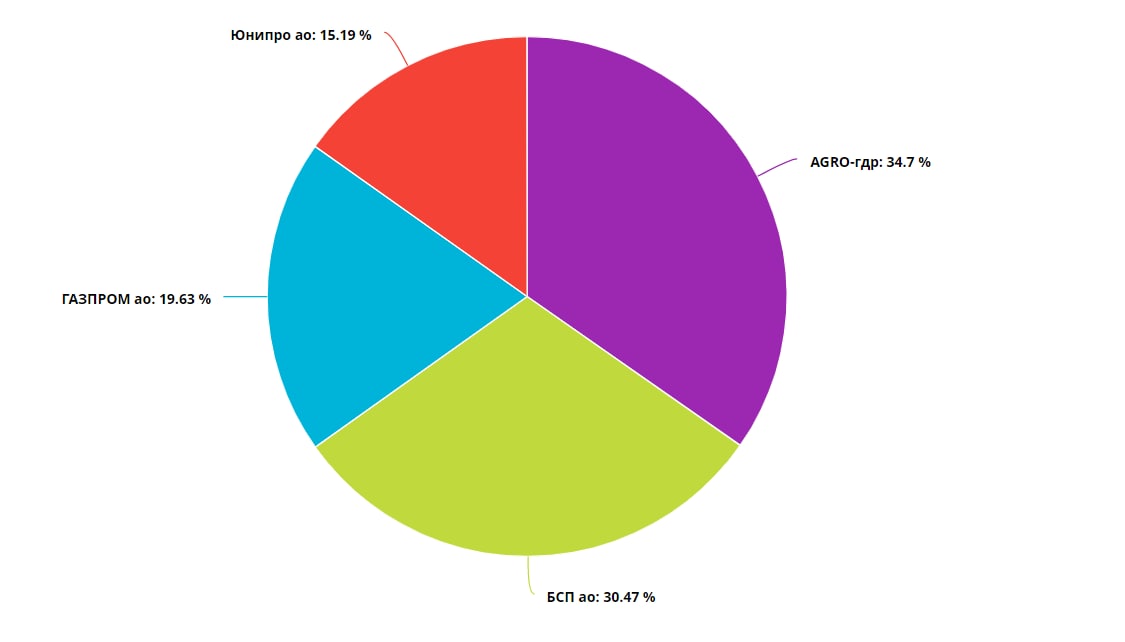

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

Сегодня хотелось бы поразмышлять немного о текущих позициях и о рыночной ситуации в целом. По моему мнению тренды в активе возникают тогда, когда совокупность всех факторов указывает на то, что котировкам дует сопутствующий ветер. Болтанка же на одном месте в течении года указывает на то, что нет каких-то явных за или против за рост/падение. Ну а если конъюнктура не в пользу компании, то делать в ней нечего на этот момент.

🟢 Как уже писал неделю назад, по нефтяным котировкам сейчас, по моему мнению, зеленый свет. Основной воротила картеля - Саудовская Аравия заинтересован в высоких ценах на черное золото, и, как видим, всячески старается поддерживать дефицит на рынке и добровольными сокращениями, и затягиванием переговоров. Может завтра они резко передумают, а на рынок вылетят еще и иранские мощности, и цвет резко смениться на красный, но пока этого нет, собственно, поэтому российская нефтянка в растущем тренде и, вероятно, данный тренд пока продолжится.

🟢 Зеленый свет по акциям Банка Санкт-Петербург. Простой понятный бизнес, который недооценен для своих показателей. Многие могут сказать, что недооценен он давно, я же могу ответить, что ждать переоценку с 7-10% дивидендами достаточно комфортно. При этом, уровень подбора в 58-60 выглядит настолько очевидно, что не думаю, что котировкам туда дадут дойти. Вероятно, после хорошей отчетности по РСБУ восходящий тренд продолжится и прошлый максимум в районе 75 уже к концу года может оказаться такой же поддержкой как сейчас зона 58-60

🟢 Несмотря на то, что политические риски в Русагро нас не устроили, поэтому в портфеле у нас их нет, тут тоже зеленый свет в виде подорожания продовольственных товаров. Сахар и подсолнечное масло растут в цене на 40% и 20% г/г соответственно, но в отличие от мировых цен на металлы, наверное, не многие вспомнят период, когда цены на прилавках снижались такими же темпами как росли. Поэтому не думаю, что у Русагро большой потенциал падения, учитывая, что все негативные действия по регулированию цен на продукты уже в котировках, а осенью часть из них может отвалиться, что создаст компании ветер в паруса (но это не точно).

🟠 К сожалению, не всем акциям в нашем портфеле могу отвесить зеленый флажок. В частности, на мой взгляд, идея покупки Юнипро под восстановление блока, а, как следствие, повышение дивов и переоценка акций рынком не отыгралась. Хоть и триггеров к падению нет, но и к рождению сильного тренда тоже. Некомфортно скидывать сейчас, все же думаю 2,9-3 к следующим дивом увидеть можно, но выше ловить сложно.

🔴 По Петропавловску вообще можно выписать красную карточку. Отыгрывать позитив от решения корпоративных конфликтов можно было бы если бы котировки валялись под своим фундаменталом, например, как у БСП. Но Петропавловск сейчас стоит чуть больше 80 млрд, при том, что зарабатывает несопоставимо с этой цифрой для своего качества. Если считать скорректированную прибыль, то скрипя душой можно наскрести 8 млрд, но для своего качества бизнеса, чтобы стоить 80 млрд, Петропавловск должен ежегодно, стабильно давать больше 10 млрд, иначе к покупкам вообще не интересен.

#мысли #нефть #SIBN #BSPB #AGRO #UPRO #POGR

Петропавловск. Разбор позиции

Данный золотодобытчик является самым спорным активом в нашем портфеле.

Изначально идея приобретения заключалась в:

▫️Разрешении корпоративного конфликта и формировании дивидендной политики после того, как новый акционер в лице Струкова наберет блокирующий пакет акций

▫️Росте объемов производства золота из собственного сырья на Покровском АГК на фоне ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре

▫️Рефинансировании долга, а также продаже доли в IRC, по долгу которого (200 млн долл.) Петропавловск выступает гарантом

В то же время, другой лагерь нашей команды считает, что, несмотря на выше изложенное, в моменте капитал Компании оценен дорого:

▪️Если взять в расчет ныне имеющуюся прибыль Компании, скорректированную на неденежные статьи:

переоценка фин инструментов в 42,8$ млн

обесценение активов в 74,9$ млн

списание балансовой стоимости IRC ltd в 55,8$ млн

То скорр. прибыль оценивается в 124$ млн при капитализации в ~1200$ млн, что, на наш взгляд, не является привлекательной оценкой

▪️Аналогично, если брать в расчет не только заинтересованность акционеров в своей части в капитале компании, а успех компании в целом, то оценку EV/EBITDA также нельзя назвать привлекательной. По отношению к значению EBITDA 2020-го года оценка, при имеющихся проблемах в Компании, составляет ~5х, что, на наш взгляд, также не отражает дешивизну

Конечно, смотреть на оценку только по историческим показателям - глупо, поэтому мы прикинули, что в 2021 году Компания сможет заработать порядка 80-90, а в 2022-м - 150-160 млн долл. при условии, что:

▫️Оценка производства в 2021-м = 430-470 тыс. унций (из которых 370-390 - собственное золото), в 2022-м = ~600 тыс. унций

▫️Себестоимость производства в 2021-м = 870-970$ за унцию, в 2022-м так же

▫️Конъюнктура золота останется на текущих уровнях

▫️Гипотетическое сокращение долга (а значит и процентных расходов) Компании вследствие сокращения капекса и рефинансирования части долга в Газпромбанке составит 30% по сравнению с 2020-м годом (финансовый долг и расходы составили 536 млн долл и 58,5 млн долл соответственно).

И даже несмотря на составленный прогноз, второй лагерь не считает такую оценку низкой:

▪️Нам не хватает данных от самой компании, дабы сделать прогноз более корректным. Так, например, мы пока не находили данных о влиянии ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре на себестоимость добычи (если вы находили такие данные, будем признательны, если поделитесь с нами)

▪️Нет определенности относительно капекса в 2022-м (в презентации даны лишь цифры относительно затрат на флотационные проекты, однако про поддержание, развитие и геологоразведку в Компании умолчали)

▪️Несмотря на положительную динамику в части раскрытия информации, мы все еще считаем ее недостаточно прозрачной

В общем, сама идея преобразования Компании может быть интересной (на горизонте 2-3 лет), однако текущая оценка и имеющиеся данные относительно ближайшего будущего пока не позволяют назвать Петропавловск привлекательным.

⚠️ Не является инвестиционной рекомендацией

#портфель #POGR

Данный золотодобытчик является самым спорным активом в нашем портфеле.

Изначально идея приобретения заключалась в:

▫️Разрешении корпоративного конфликта и формировании дивидендной политики после того, как новый акционер в лице Струкова наберет блокирующий пакет акций

▫️Росте объемов производства золота из собственного сырья на Покровском АГК на фоне ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре

▫️Рефинансировании долга, а также продаже доли в IRC, по долгу которого (200 млн долл.) Петропавловск выступает гарантом

В то же время, другой лагерь нашей команды считает, что, несмотря на выше изложенное, в моменте капитал Компании оценен дорого:

▪️Если взять в расчет ныне имеющуюся прибыль Компании, скорректированную на неденежные статьи:

переоценка фин инструментов в 42,8$ млн

обесценение активов в 74,9$ млн

списание балансовой стоимости IRC ltd в 55,8$ млн

То скорр. прибыль оценивается в 124$ млн при капитализации в ~1200$ млн, что, на наш взгляд, не является привлекательной оценкой

▪️Аналогично, если брать в расчет не только заинтересованность акционеров в своей части в капитале компании, а успех компании в целом, то оценку EV/EBITDA также нельзя назвать привлекательной. По отношению к значению EBITDA 2020-го года оценка, при имеющихся проблемах в Компании, составляет ~5х, что, на наш взгляд, также не отражает дешивизну

Конечно, смотреть на оценку только по историческим показателям - глупо, поэтому мы прикинули, что в 2021 году Компания сможет заработать порядка 80-90, а в 2022-м - 150-160 млн долл. при условии, что:

▫️Оценка производства в 2021-м = 430-470 тыс. унций (из которых 370-390 - собственное золото), в 2022-м = ~600 тыс. унций

▫️Себестоимость производства в 2021-м = 870-970$ за унцию, в 2022-м так же

▫️Конъюнктура золота останется на текущих уровнях

▫️Гипотетическое сокращение долга (а значит и процентных расходов) Компании вследствие сокращения капекса и рефинансирования части долга в Газпромбанке составит 30% по сравнению с 2020-м годом (финансовый долг и расходы составили 536 млн долл и 58,5 млн долл соответственно).

И даже несмотря на составленный прогноз, второй лагерь не считает такую оценку низкой:

▪️Нам не хватает данных от самой компании, дабы сделать прогноз более корректным. Так, например, мы пока не находили данных о влиянии ввода в эксплуатацию флотационных мощностей на Пионере и Маломыре на себестоимость добычи (если вы находили такие данные, будем признательны, если поделитесь с нами)

▪️Нет определенности относительно капекса в 2022-м (в презентации даны лишь цифры относительно затрат на флотационные проекты, однако про поддержание, развитие и геологоразведку в Компании умолчали)

▪️Несмотря на положительную динамику в части раскрытия информации, мы все еще считаем ее недостаточно прозрачной

В общем, сама идея преобразования Компании может быть интересной (на горизонте 2-3 лет), однако текущая оценка и имеющиеся данные относительно ближайшего будущего пока не позволяют назвать Петропавловск привлекательным.

⚠️ Не является инвестиционной рекомендацией

#портфель #POGR

{kind=link}

🔴 Петропавловск #POGR – продажа (2.8% ➡️ 0%)

Не дожидаясь дальнейшего развития событий, связанных с бизнесом компании, решили продать ее акции. Идея разрешения корпоративных споров не оправдала себя.

Как и упоминали ранее, мы более не видим ощутимых драйверов к росту капитализации Петропавловска. Оценка высоковата, будущее компании смутно + наполнено внутрикорпоративными конфликтами. Об оценке золота также недавно говорили.

Убыток по позиции составил 32,7%

#сделки #POGR

Не дожидаясь дальнейшего развития событий, связанных с бизнесом компании, решили продать ее акции. Идея разрешения корпоративных споров не оправдала себя.

Как и упоминали ранее, мы более не видим ощутимых драйверов к росту капитализации Петропавловска. Оценка высоковата, будущее компании смутно + наполнено внутрикорпоративными конфликтами. Об оценке золота также недавно говорили.

Убыток по позиции составил 32,7%

#сделки #POGR

{kind=link}