#COVID19 #кризис #экономика #США #Fed #Италия #занятость

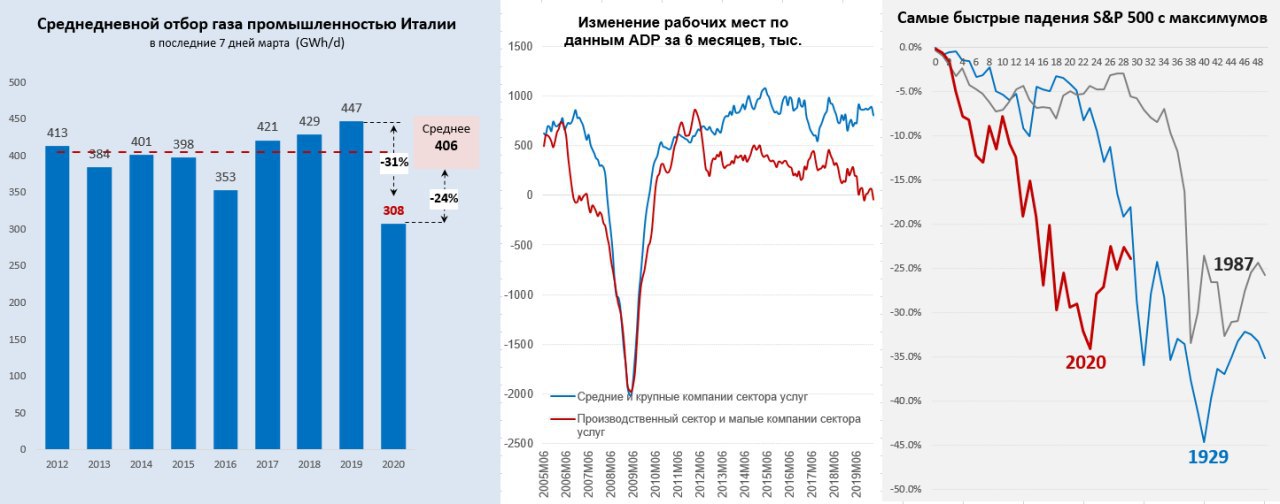

Март завершился, а с ним и первый квартал … завершились они, видимо, провалом мировой экономики, хотя точные цифры мы узнаем еще не скоро, пока о многом можно только догадываться. На рынках месяц и квартал завершились тоже печально, хотя и лучше, чем могло бы быть (спасибо ФРС): индекс S&P 500 закрыл месяц падением на 12.5%, сейчас он ниже максимумов на 23.8%, падение с максимумов достигало 34.1% и это далеко не предел. Само падение похоже по динамике на 1987 год, но экономическая ситуация тогда и сейчас отличается кардинально. Тогда не было никаких шатдаунов ведущих экономик, сейчас многие экономики на карантинах и теряют по 0.5-1% ВВП в неделю. Но даже в 1987 году на восстановление рынка ушло почти 2 года.

ADP. Пока основные экономические данные еще не выходили. Сегодня вышел отчет по занятости в США от ADP с относительно неплохими цифрами – количество занятых сократилось за март на 27 тыс. Казалось бы смешная цифра на фоне 3 млн заявок на пособие по безработице, но стоит помнить, что данные для отчета ADP фиксируются на 12 число месяца, т.е. это отчет на 12 марта – самое начало , как Американ понеслась под откос, а Федрезерв начал массовую накачку деньгами (уже около $1.5 трлн). Но малый бизнес в США уже в начале марта показывал сокращение рабочих на 90 тыс. По ADP в принципе малый бизнес и производственный сектор уже полгода не создают рабочие места совсем, так что здесь ситуация идо этого была не очень хорошей.

Италия. Контуры провала в Италии может давать потребление газа промышленностью, но опять же это говорит лишь о порядке цифр. Потребление газа промышленностью Италии в марте снизилось на ~15.7% относительно марта прошлого года – это дает ориентиры того, что происходит в промышленности. Исходя из данных на конец марта (30 марта), потребление газа промышленностью Италии за последние 7 дней месяца было на 31% меньше аналогичного периода прошлого года и на 24% ниже среднего уровня за последние 7 лет.

@truecon

Март завершился, а с ним и первый квартал … завершились они, видимо, провалом мировой экономики, хотя точные цифры мы узнаем еще не скоро, пока о многом можно только догадываться. На рынках месяц и квартал завершились тоже печально, хотя и лучше, чем могло бы быть (спасибо ФРС): индекс S&P 500 закрыл месяц падением на 12.5%, сейчас он ниже максимумов на 23.8%, падение с максимумов достигало 34.1% и это далеко не предел. Само падение похоже по динамике на 1987 год, но экономическая ситуация тогда и сейчас отличается кардинально. Тогда не было никаких шатдаунов ведущих экономик, сейчас многие экономики на карантинах и теряют по 0.5-1% ВВП в неделю. Но даже в 1987 году на восстановление рынка ушло почти 2 года.

ADP. Пока основные экономические данные еще не выходили. Сегодня вышел отчет по занятости в США от ADP с относительно неплохими цифрами – количество занятых сократилось за март на 27 тыс. Казалось бы смешная цифра на фоне 3 млн заявок на пособие по безработице, но стоит помнить, что данные для отчета ADP фиксируются на 12 число месяца, т.е. это отчет на 12 марта – самое начало , как Американ понеслась под откос, а Федрезерв начал массовую накачку деньгами (уже около $1.5 трлн). Но малый бизнес в США уже в начале марта показывал сокращение рабочих на 90 тыс. По ADP в принципе малый бизнес и производственный сектор уже полгода не создают рабочие места совсем, так что здесь ситуация идо этого была не очень хорошей.

Италия. Контуры провала в Италии может давать потребление газа промышленностью, но опять же это говорит лишь о порядке цифр. Потребление газа промышленностью Италии в марте снизилось на ~15.7% относительно марта прошлого года – это дает ориентиры того, что происходит в промышленности. Исходя из данных на конец марта (30 марта), потребление газа промышленностью Италии за последние 7 дней месяца было на 31% меньше аналогичного периода прошлого года и на 24% ниже среднего уровня за последние 7 лет.

@truecon

{kind=link}

#инфляция #экономика #безработица #занятость #США #доллар

Занятость – рост, инфляция – тоже.

Рынок труда США – чуть хуже прогнозов, но ничего существенного … Данные по занятости в США продемонстрировали рост рабочих мест а мае на 559 тыс., что было ниже ожиданий рынка (675 тыс.), рабочие места в частном секторе выросли на 492 тыс. Хотя само отклонение от прогноза при текущей волатильности показателей (и искажениях сезонности), объективно незначимо. В общем-то данные по заявкам на пособия указывали на то, что ожидаемый диапазон по приросту рабочих мест 500-700 тыс. (общее количество американцев на пособиях сократилось с 16.2 млн до 15.4 млн). Отчасти это может быть обусловлено тем, что отдельные штаты (особенно «республиканские») начали отказываться от федеральных антикризисных пособий по безработице что вынуждает часть американцев возвращаться на рынок труда, но платить им все-равно приходится больше. По секторам – в производстве практически нет роста занятости (+ 3тыс.), госсектор – рост за счет роста занятости в образовании (+103 тыс. - открываются заведения), в частном секторе – тоже образование и медицина (+87 тыс.), но самое главное - это индустрии отдыха и развлечений (+292 тыс.).

Часть работников на рынок труда вернуть удалось. Казалось бы, это самый низкооплачиваемый сектор и средняя недельная оплата труда в целом должна быть под давлением, но нет этого не происходит – средняя недельная оплата труда выросла на 0.5% м/м и 8.8% относительно декабря 2019 года. А средняя недельная оплата труда работников не относящихся к управленческому персоналу с декабря 2019 года выросла на 9.9%, но ее рост все-же немного притормозил за счет структурного фактора - возврата самых дешевых работников на рынок +0.2% м/м. На рынке по-прежнему сохраняется рекордный объем открытых вакансий, хотя рост здесь сильно притормозил, что уже позитивно. Компаниям придется продолжать повышать зарплаты, чтобы «вытащить» неуправленческий персонал с пособий, а значит либо продолжать повышать цены, либо жертвовать своей маржинальностью, при текущих условиях (высокие сбережения и бюджетные стимулы) скорее первое, чем второе. В этом плане майские показатели инфляции обещают остаться высокими …

Инфляция – все за рост в мае.

Зарплаты в частном секторе рынка США явно сигнализируют о продолжении роста цен. Ряд уже вышедших показателей скорее подтверждает это, что может немного умерить радость на рынках. Индексы цен на ресурсы а мае выросли на 5-10%. Все индексы деловой активности указывают на рост ценового давления, региональные отчеты за май демонстрируют рекордный, либо близкий к рекордному рост закупочных цен. Динамика отпускных цен немного отстает – это значит пока издержки еще не переложили в цены и это еще впереди. Фактически у компаний месячный рост издержек на оплату труда немного ниже апрельского, а рост закупочных цен сопоставим с апрельским (когда инфляция составила 0.8% м/м).

Если смотреть на данные, то рынок ждет инфляцию +0.4% м/м и 4.7% г/г в мае, я лично думаю, что будет скорее немного выше...хотя месячный прирост цен должен быть ниже апрельского, потому выше 5% г/г пока не рисуется, но будем рядом ).

@truecon

Занятость – рост, инфляция – тоже.

Рынок труда США – чуть хуже прогнозов, но ничего существенного … Данные по занятости в США продемонстрировали рост рабочих мест а мае на 559 тыс., что было ниже ожиданий рынка (675 тыс.), рабочие места в частном секторе выросли на 492 тыс. Хотя само отклонение от прогноза при текущей волатильности показателей (и искажениях сезонности), объективно незначимо. В общем-то данные по заявкам на пособия указывали на то, что ожидаемый диапазон по приросту рабочих мест 500-700 тыс. (общее количество американцев на пособиях сократилось с 16.2 млн до 15.4 млн). Отчасти это может быть обусловлено тем, что отдельные штаты (особенно «республиканские») начали отказываться от федеральных антикризисных пособий по безработице что вынуждает часть американцев возвращаться на рынок труда, но платить им все-равно приходится больше. По секторам – в производстве практически нет роста занятости (+ 3тыс.), госсектор – рост за счет роста занятости в образовании (+103 тыс. - открываются заведения), в частном секторе – тоже образование и медицина (+87 тыс.), но самое главное - это индустрии отдыха и развлечений (+292 тыс.).

Часть работников на рынок труда вернуть удалось. Казалось бы, это самый низкооплачиваемый сектор и средняя недельная оплата труда в целом должна быть под давлением, но нет этого не происходит – средняя недельная оплата труда выросла на 0.5% м/м и 8.8% относительно декабря 2019 года. А средняя недельная оплата труда работников не относящихся к управленческому персоналу с декабря 2019 года выросла на 9.9%, но ее рост все-же немного притормозил за счет структурного фактора - возврата самых дешевых работников на рынок +0.2% м/м. На рынке по-прежнему сохраняется рекордный объем открытых вакансий, хотя рост здесь сильно притормозил, что уже позитивно. Компаниям придется продолжать повышать зарплаты, чтобы «вытащить» неуправленческий персонал с пособий, а значит либо продолжать повышать цены, либо жертвовать своей маржинальностью, при текущих условиях (высокие сбережения и бюджетные стимулы) скорее первое, чем второе. В этом плане майские показатели инфляции обещают остаться высокими …

Инфляция – все за рост в мае.

Зарплаты в частном секторе рынка США явно сигнализируют о продолжении роста цен. Ряд уже вышедших показателей скорее подтверждает это, что может немного умерить радость на рынках. Индексы цен на ресурсы а мае выросли на 5-10%. Все индексы деловой активности указывают на рост ценового давления, региональные отчеты за май демонстрируют рекордный, либо близкий к рекордному рост закупочных цен. Динамика отпускных цен немного отстает – это значит пока издержки еще не переложили в цены и это еще впереди. Фактически у компаний месячный рост издержек на оплату труда немного ниже апрельского, а рост закупочных цен сопоставим с апрельским (когда инфляция составила 0.8% м/м).

Если смотреть на данные, то рынок ждет инфляцию +0.4% м/м и 4.7% г/г в мае, я лично думаю, что будет скорее немного выше...хотя месячный прирост цен должен быть ниже апрельского, потому выше 5% г/г пока не рисуется, но будем рядом ).

@truecon

{kind=link}