Forwarded from Банк России

✉️ Банк России направил в Государственную Думу обновленный проект Основных направлений единой государственной денежно-кредитной политики на 2024–2026 годы

В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики в текущих экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

Ранее проект был направлен на рассмотрение в Правительство России и Президенту России.

В документе учтены решения о ключевой ставке, принятые Банком России 15 августа и 15 сентября, обновленный макроэкономический прогноз от 15 сентября, а также статистическая и иная информация, опубликованная в период с 10 августа по 22 сентября 2023 года.

В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики в текущих экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

Ранее проект был направлен на рассмотрение в Правительство России и Президенту России.

В документе учтены решения о ключевой ставке, принятые Банком России 15 августа и 15 сентября, обновленный макроэкономический прогноз от 15 сентября, а также статистическая и иная информация, опубликованная в период с 10 августа по 22 сентября 2023 года.

TruEcon

✉️ Банк России направил в Государственную Думу обновленный проект Основных направлений единой государственной денежно-кредитной политики на 2024–2026 годы В этом стратегическом документе Банк России разъясняет свои подходы к проведению денежно-кредитной политики…

Относительно бюджетного импульса достаточно явный сигнал Банка России на октябрь в проекте ОНЕГДКП 2024–2026 гг.

Forwarded from Банк России

🗓 Банк России продлил еще на шесть месяцев ограничения на перевод средств за рубеж

Они будут действовать с 1 октября 2023 года по 31 марта 2024 года.

📍 Граждане России и физические лица — нерезиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 миллиона долларов США или в эквиваленте в другой иностранной валюте.

📍 Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍 Физические лица — нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍 Сохраняется запрет на перевод средств за рубеж для физических лиц — нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍 Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

Они будут действовать с 1 октября 2023 года по 31 марта 2024 года.

📍 Граждане России и физические лица — нерезиденты из дружественных стран по-прежнему смогут в течение месяца перевести на любые счета в зарубежных банках не более 1 миллиона долларов США или в эквиваленте в другой иностранной валюте.

📍 Сохраняются и лимиты на перечисления через системы денежных переводов — за месяц не более 10 тысяч долларов США или в эквиваленте в другой иностранной валюте. Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

📍 Физические лица — нерезиденты, работающие в России, могут перевести за рубеж средства в размере заработной платы. Такое право есть у представителей как дружественных, так и недружественных стран.

📍 Сохраняется запрет на перевод средств за рубеж для физических лиц — нерезидентов из недружественных стран, не работающих в России, а также для юридических лиц из таких государств. Это ограничение не касается иностранных компаний, которые находятся под контролем российских юридических или физических лиц.

📍 Банки из недружественных государств могут осуществлять переводы денежных средств в рублях с использованием корреспондентских счетов, открытых в российских кредитных организациях, если счета плательщика и получателя открыты в зарубежных банках.

#Япония #экономика #инфляция #ставки #BOJ #JPY

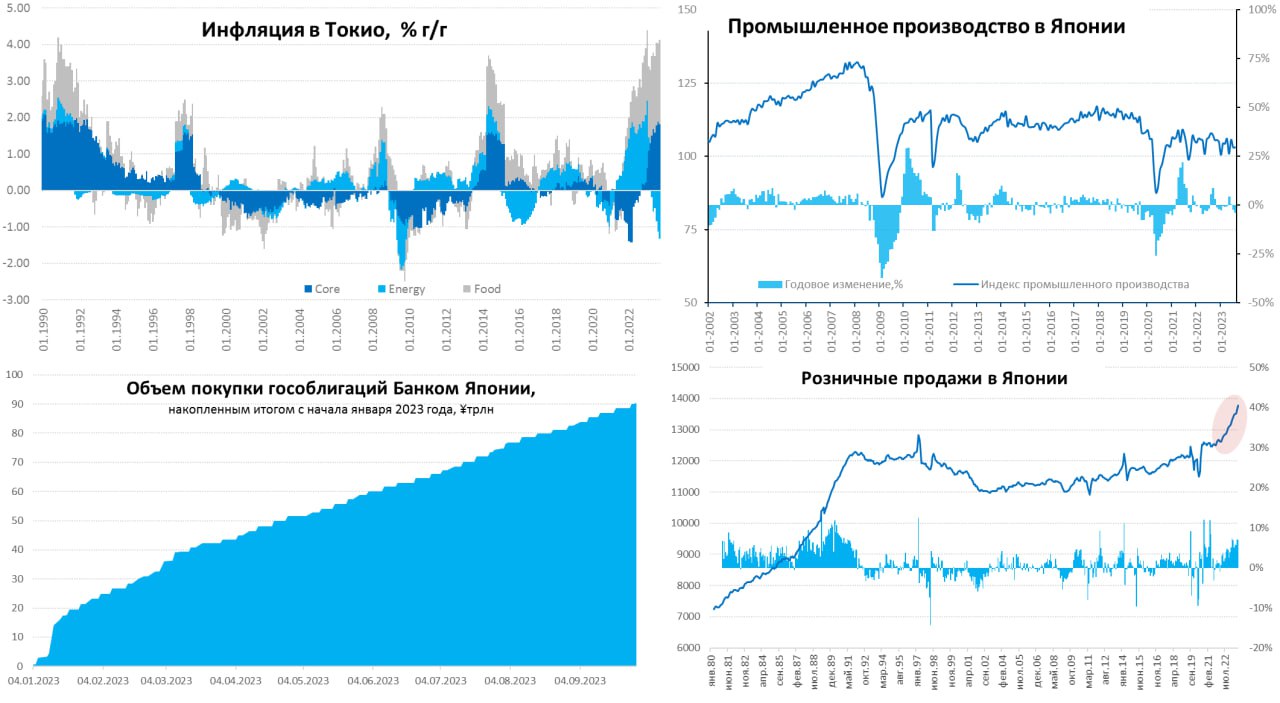

Инфляция в Токио за сентябрь составила 2.8% г/г, небольшое замедление связано исключительно с снижением цен на энергию (-18.7% г/г), которое все еще инерционно продолжается, но в ближайшее время развернется. Правда снижение цен на энергию компенсируется бурным ростом цен на продукты питания (8.8% г/г), вклад которых 2.3 п.п в общую инфляцию. Без энергии и продуктов питания инфляция остается повышенной для Японии (2.4% г/г).

На этом фоне розничные продажи радуют бурным ростом на 7% г/г – такого устойчивого роста номинальных продаж не было с 1990-х, при этом, промышленность выглядит уныло и показывает сокращение производства н 3.9% г/г. Падение йены особо не стимулирует рост производства, но вполне стимулирует импортную инфляцию. Пока японская валюта вплотную подошла к 150 йен за доллар, японские регуляторы пугают валютными интервенциями. Но т.к. Банк Японии все активнее вынужден выкупать гособлигации, чтобы удержать их доходность – в четверг были внеочередные покупки (с начала года ¥90 трлн, ~$0.66 трлн) – рынок продолжает продавать йену.

Оперативный простор у Банка Японии есть – около $1.2 трлн валютных резервов, из которых $987 млрд в ценных бумагах, а $136 млрд на депозитах. Но на системном уровне Банк Японии остается в тупике своей политики, когда повысить ставки страшно из-за рисков дефолтов, а йена продолжает оставаться под давлением из-за мягкой ДКП и перманентной скупки гособлигаций.

@truecon

Инфляция в Токио за сентябрь составила 2.8% г/г, небольшое замедление связано исключительно с снижением цен на энергию (-18.7% г/г), которое все еще инерционно продолжается, но в ближайшее время развернется. Правда снижение цен на энергию компенсируется бурным ростом цен на продукты питания (8.8% г/г), вклад которых 2.3 п.п в общую инфляцию. Без энергии и продуктов питания инфляция остается повышенной для Японии (2.4% г/г).

На этом фоне розничные продажи радуют бурным ростом на 7% г/г – такого устойчивого роста номинальных продаж не было с 1990-х, при этом, промышленность выглядит уныло и показывает сокращение производства н 3.9% г/г. Падение йены особо не стимулирует рост производства, но вполне стимулирует импортную инфляцию. Пока японская валюта вплотную подошла к 150 йен за доллар, японские регуляторы пугают валютными интервенциями. Но т.к. Банк Японии все активнее вынужден выкупать гособлигации, чтобы удержать их доходность – в четверг были внеочередные покупки (с начала года ¥90 трлн, ~$0.66 трлн) – рынок продолжает продавать йену.

Оперативный простор у Банка Японии есть – около $1.2 трлн валютных резервов, из которых $987 млрд в ценных бумагах, а $136 млрд на депозитах. Но на системном уровне Банк Японии остается в тупике своей политики, когда повысить ставки страшно из-за рисков дефолтов, а йена продолжает оставаться под давлением из-за мягкой ДКП и перманентной скупки гособлигаций.

@truecon

{kind=link}

#еврозона #инфляция #экономика #ставки

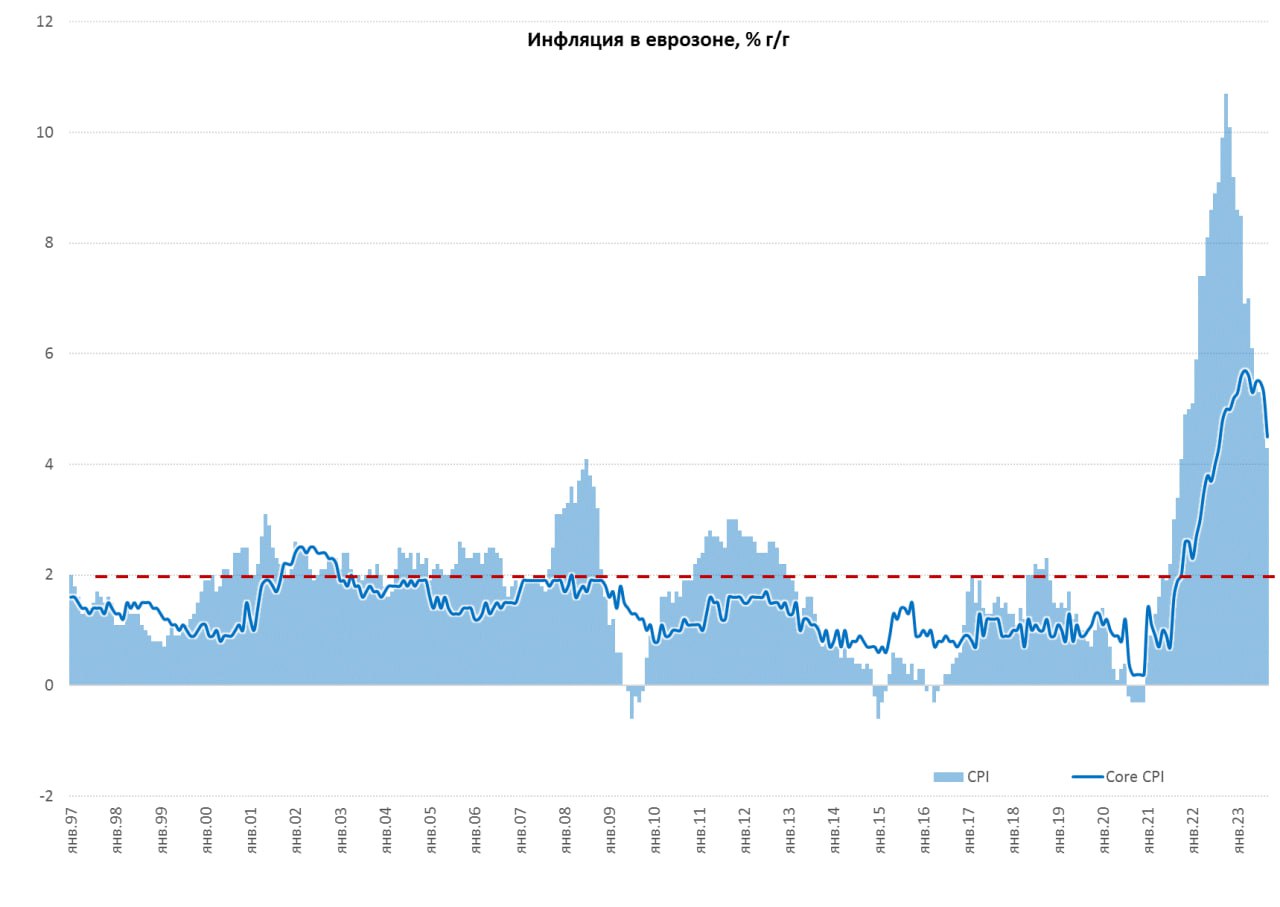

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

Еврозона: инфляция в сентябре замедлилась

Предварительные данные по инфляции в еврозоне вышли чуть лучше ожиданий, месячный прирост цен 0.3% м/м, годовой замедлился до 4.3% г/г, чуть ниже текущей ставки ЕЦБ. Энергия подорожала на 1.4% м/м, но за счет высокой базы прошлого года годовая динамика здесь -4.7% г/г. Продукты питания притормозили рост до 0.1% м/м и 8.8% г/г. В итоге базовая инфляция замедлилась до 4.5% г/г, причем замедление произошло как в товарах (4.2% г/г), так и в услугах (4.7% г/г), падение во многом связано с уходом низкой базы лета прошлого года, когда были большие субсидии, закончившиеся осенью.

Так, или иначе, определенное замедление инфляции присутствует, хотя в основном за счет того, что ушла низкая база прошлого года. В странах, где этой базы не было (Италия, Испания, Франция, Ирландия) либо рост, либо очень незначительное снижение инфляции. В ближайшее время добавится рост цен на энергоресурсы, усиленный ослаблением евро – это поддержит инфляцию на повышенном уровне.

В такой ситуации ЕЦБ, скорее всего, не будет торопится с решениями, затаится и продолжит наблюдать, тем более, что существенно выросли доходности гособлигаций на европейском рынке, а это не может не напрягать ЕЦБ.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

«Индикатор инфляции Пауэлла» - выше, но снижается

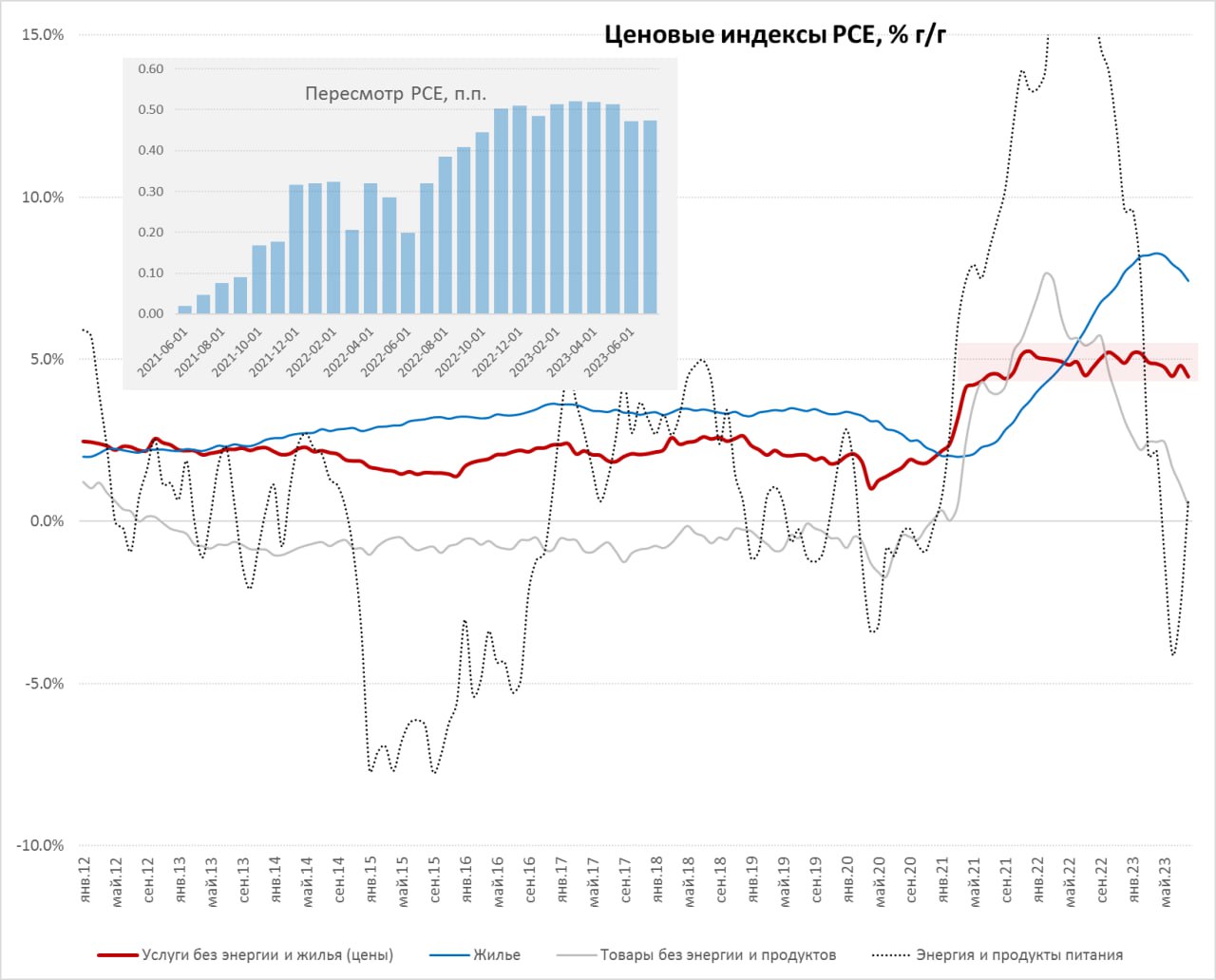

В августе дефлятор потребительских расходов американцев вырос на 0.4% м/м, годовой прирост тоже немного ускорился до 3.5% г/г. Основной рост цен в августе был за счет подорожания бензина, базовая же инфляция составила 0.1% м/м и 3.9% г/г. Инфляция в товарах без энергии и продуктов питания отсутствовала 0% м/м и 0.5% г/г. Но основной вопрос, конечно к услугам – здесь рост цен тоже немного замедлился до 0.2% м/м и 4.9% г/г. Приличное влияние оказали зарубежные поездки, которые подешевели из-за роста доллара (-3% м/м), а также снижение цен на размещение в отелях (-3.6% м/м).

Главное – это «индикатор инфляции Пауэлла», т.е. изменение цен в секторе услуг без учета энергии и жилья, он вырос на 0.2% м/м и 4.5% г/г. Рост цент здесь остался в прежнем диапазоне, хотя и немного замедлился. Но есть нюанс – BEA пересмотрели данные за много лет и оказалось, в последний год «инфляция Пауэлла» была в среднем не 4.5% г/г, а 4.9% г/г.

В целом инфляция по августовским данным замедлилась, но за предыдущие периоды она была пересмотрена вверх на ~0.5 п.п., т.е. была выше, чем считалось ранее Позиций ФРС такой отчет сильно не поменяет, хотя шансов на повышение в ноябре немного поубавит...

@truecon

«Индикатор инфляции Пауэлла» - выше, но снижается

В августе дефлятор потребительских расходов американцев вырос на 0.4% м/м, годовой прирост тоже немного ускорился до 3.5% г/г. Основной рост цен в августе был за счет подорожания бензина, базовая же инфляция составила 0.1% м/м и 3.9% г/г. Инфляция в товарах без энергии и продуктов питания отсутствовала 0% м/м и 0.5% г/г. Но основной вопрос, конечно к услугам – здесь рост цен тоже немного замедлился до 0.2% м/м и 4.9% г/г. Приличное влияние оказали зарубежные поездки, которые подешевели из-за роста доллара (-3% м/м), а также снижение цен на размещение в отелях (-3.6% м/м).

Главное – это «индикатор инфляции Пауэлла», т.е. изменение цен в секторе услуг без учета энергии и жилья, он вырос на 0.2% м/м и 4.5% г/г. Рост цент здесь остался в прежнем диапазоне, хотя и немного замедлился. Но есть нюанс – BEA пересмотрели данные за много лет и оказалось, в последний год «инфляция Пауэлла» была в среднем не 4.5% г/г, а 4.9% г/г.

В целом инфляция по августовским данным замедлилась, но за предыдущие периоды она была пересмотрена вверх на ~0.5 п.п., т.е. была выше, чем считалось ранее Позиций ФРС такой отчет сильно не поменяет, хотя шансов на повышение в ноябре немного поубавит...

@truecon

{kind=link}

#США #доллар #ставки #ФРС #инфляция #долг

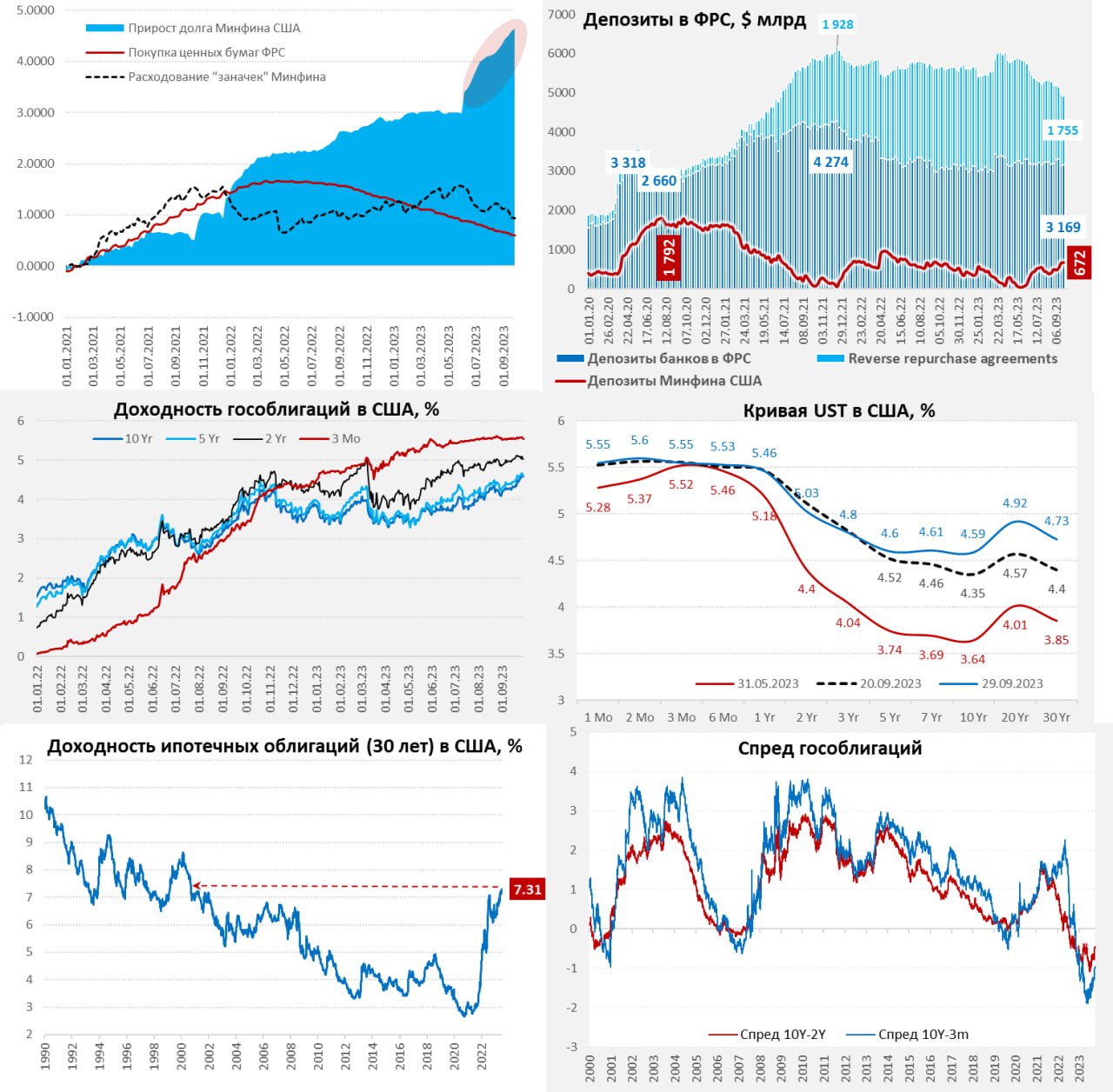

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – не неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Я пока все же склонен считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

P.S.: Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.

@truecon

Конгресс США все же продлил бюджет на 45 дней в последний момент, но повеселились на славу, с включением пожарной сигнализации и бурными дискуссиями. Бюджетные споры будут только усиливаться, учитывая, что на обслуживание долга тратить нужно все больше, а пирог для дележа все меньше. Итоговых данных по бюджету США нет, но на 28 сентября баланс поступлений/расходов бюджета США сентябре формировался на ~$100 млрд хуже, чем в прошлом году, причем плохо и с расходами (растут), и с доходами (сокращаются).

Остатки на счетах Минфина США в ФРС менялись умеренно – не неделе сокращение на $10 млрд до $672 млрд, план в $650 млрд на конец квартала даже немного перевыполнен. Если Минфин добавил $10 млрд в финсистему, то ФРС сократила баланс на $22 млрд. За неделю до 27 сентября обратные РЕПО сократились на ~$50 млрд, но в пятницу традиционный рост обратного РЕПО перед закрытием квартала на ~$115 млрд все нивелировал – это регуляторная, в понедельник обратное РЕПО схлопнется – деньги вернутся в понедельник.

Но все же, основной проблемой для рынка стал приличный объем выпуска облигаций (2,5,7,20 лет), в понедельник будут расчеты по бумагам на $147 млрд, правда одновременно и погашения будут на $135 млрд. Долларов особо меньше не станет, но размещение длинного долга скорее всего было одной из причин давления кривую госдолга, которая улетела вверх на 20-30 б.п. по долгосрочным ставкам. Новые рекорды и по ипотечным ставкам (7.3% годовых, по данным Freddie Mac) – максимум с 2000 года. Я пока все же склонен считать, что основное давление на облигации идет из-за большого дефицита бюджета и предложения госдолга.

Хотя более долгосрочные истории тоже играют свою роль: фрагментация/демография/зеленая повестка и повышенные дефициты могут предполагать существенно более высокую нейтральную ставку (R), чем сейчас считает ФРС (2.5%). Если мы будем говорить о том, что R не 2.5%, а должна стремиться к 3.5-4%, то и долгосрочные доходности могут стремиться к 4.5-5.5% на более устойчивой основе. Другое дело, что такой уровень ставок должники долго не потянут при текущей долговой нагрузке, что-то обязательно сломается.

P.S.: Еженедельный убыток ФРС составляет $2.5 млрд, всего убыток достиг уже $105 млрд.

@truecon

{kind=link}

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.

...

В этих условиях Банк России с 1 октября 2023 года устанавливает в отношении таких кредитов макропруденциальные надбавки на запретительном уровне.

...

Учитывая, что на вторичном рынке жилья не наблюдается значимого завышения стоимости залога, надбавки в этом сегменте с 1 октября 2023 года повышаются в меньшей степени.

@truecon

#Япония #экономика #инфляция #ставки #BOJ #JPY

Хотя Банк Японии никуда не торопится, но протоколы последнего заседания по ставкам показывают, что вопрос отказа от отрицательных ставок обсуждается и 1 квартал 2024 года станет «важным периодом» для определения ситуации с инфляцией.

На этом фоне доходность десятилеток в Японии подскочила до 0.78%, Банк Японии тут же заявил о внеочередных покупках гособлигаций... второй день подряд, йена неуверенно топчется у 150). "Танец" ЦБ и рынка продолжается... для ЦБ обычно ничем хорошим это не заканчивается

@truecon

Хотя Банк Японии никуда не торопится, но протоколы последнего заседания по ставкам показывают, что вопрос отказа от отрицательных ставок обсуждается и 1 квартал 2024 года станет «важным периодом» для определения ситуации с инфляцией.

На этом фоне доходность десятилеток в Японии подскочила до 0.78%, Банк Японии тут же заявил о внеочередных покупках гособлигаций... второй день подряд, йена неуверенно топчется у 150). "Танец" ЦБ и рынка продолжается... для ЦБ обычно ничем хорошим это не заканчивается

@truecon

#Россия #рубль #CNY

Рублю предстоит пережить достаточно занимательную неделю, когда завершение налогового периода совпадает с длинными китайскими выходными. Китайские банки отдыхают до 9 октября, т.е. значительная часть операций в юанях не проводится, а объемы торгов/ликвидность должны быть пониженными.

@truecon

Рублю предстоит пережить достаточно занимательную неделю, когда завершение налогового периода совпадает с длинными китайскими выходными. Китайские банки отдыхают до 9 октября, т.е. значительная часть операций в юанях не проводится, а объемы торгов/ликвидность должны быть пониженными.

@truecon

Forwarded from Минфин России

Средняя цена на нефть марки Urals в январе-сентябре 2023 года сложилась в размере $59,54 за баррель, в январе-сентябре 2022 года – $80,58 за баррель.

Средняя цена на нефть марки Urals в сентябре 2023 года сложилась в размере $83,08 за баррель, что в 1,217 раз выше, чем в сентябре 2022 года ($68,25 за баррель).

Цена нефти North Sea Dated в сентябре 2023 года составила $93,98.

#МинфинСообщает #нефть

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #доллар #ставки #ФРС #инфляция #долг

«Hi, I’m Jay Powell, I’m the chair of the Federal Reserve,» - ФРС открыла для себя Инстаграм и гособлигации рухнули к новым минимумам…

Глава JPM Джейми Даймон во второй раз пугает всех ставкой 7%, призывая своих клиентов подготовиться к «такого рода стрессу».

Десятилетние облигации разом сходили на 4.7%, неликвидные 20-тилетки наконец взяли 5%. Очередная распродажа, на самом деле, без особых на то поводов. Кроме того, что фактически в понедельник прошли расчеты по размещению облигаций на $147 млрд и бумаг в рынке стало больше...

@truecon

«Hi, I’m Jay Powell, I’m the chair of the Federal Reserve,» - ФРС открыла для себя Инстаграм и гособлигации рухнули к новым минимумам…

Глава JPM Джейми Даймон во второй раз пугает всех ставкой 7%, призывая своих клиентов подготовиться к «такого рода стрессу».

Десятилетние облигации разом сходили на 4.7%, неликвидные 20-тилетки наконец взяли 5%. Очередная распродажа, на самом деле, без особых на то поводов. Кроме того, что фактически в понедельник прошли расчеты по размещению облигаций на $147 млрд и бумаг в рынке стало больше...

@truecon

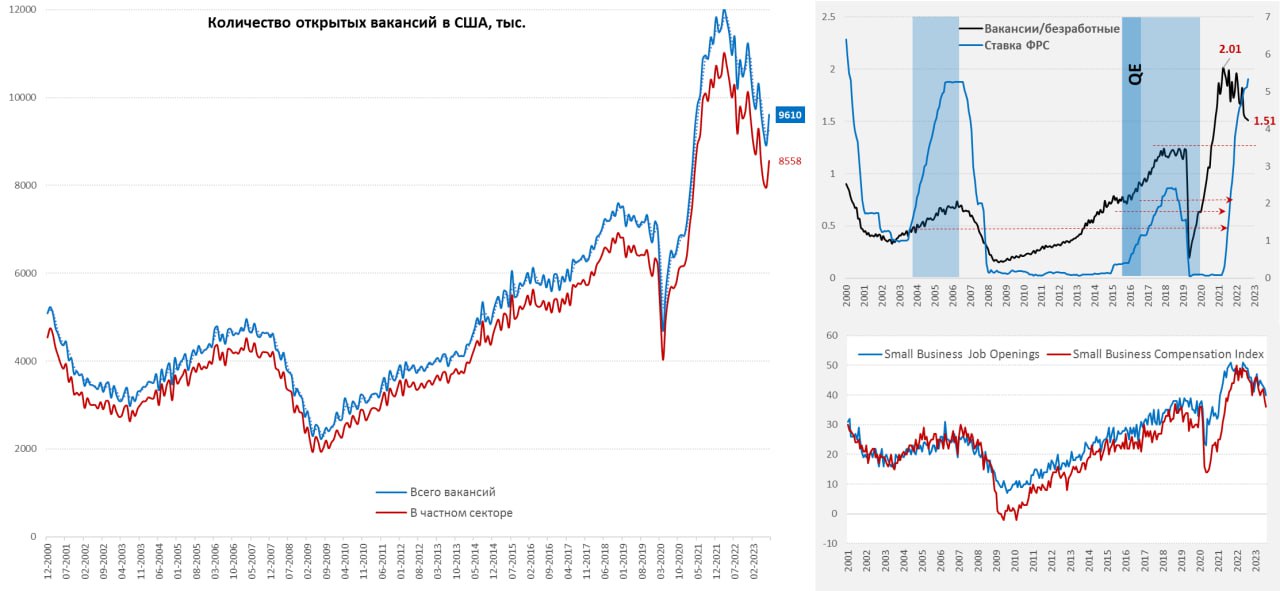

#экономика #США #безработица #инфляция

Американские статистики продолжают удивлять данными с рынка труда, в августе неожиданно объем открытых вакансий взлетел сразу на 0.7 млн до 9.61 млн, в частном секторе рост на 0.6 млн до 8.56 млн. На самом деле и резкое падение в июле, и взлет в августе – это следствие сезонных корректировок. В просто реальности в этому году в июле рост вакансий был не таким сильным как обычно и сокращение в августе – тоже. Похожая история с показателями безработицы, которая резко выросла в августе скорее из-за проблем с оценкой сезонности, которая сейчас возможно не так выражена, как было раньше.

Соотношение вакансий и безработных менялось в последние пару месяцев не так сильно с 1.53 до 1.51, что говорит о том, что темп нормализации рынка труда замедлился. Эта динамика чуть лучше коррелирует с показателями вакансий малого и среднего бизнеса, где вакансий по-прежнему много, но есть некоторое охлаждение. ФРС, конечно обратит внимание на рост и это хорошо напугало рынки, приведя к очередной волне распродаж гособлигаций.

Объективно, как вакансии, так и недельные требования по безработице пока говорят, что рынок труда остается перегретым, хоть и не так сильно, как в 2022 году.

@truecon

Американские статистики продолжают удивлять данными с рынка труда, в августе неожиданно объем открытых вакансий взлетел сразу на 0.7 млн до 9.61 млн, в частном секторе рост на 0.6 млн до 8.56 млн. На самом деле и резкое падение в июле, и взлет в августе – это следствие сезонных корректировок. В просто реальности в этому году в июле рост вакансий был не таким сильным как обычно и сокращение в августе – тоже. Похожая история с показателями безработицы, которая резко выросла в августе скорее из-за проблем с оценкой сезонности, которая сейчас возможно не так выражена, как было раньше.

Соотношение вакансий и безработных менялось в последние пару месяцев не так сильно с 1.53 до 1.51, что говорит о том, что темп нормализации рынка труда замедлился. Эта динамика чуть лучше коррелирует с показателями вакансий малого и среднего бизнеса, где вакансий по-прежнему много, но есть некоторое охлаждение. ФРС, конечно обратит внимание на рост и это хорошо напугало рынки, приведя к очередной волне распродаж гособлигаций.

Объективно, как вакансии, так и недельные требования по безработице пока говорят, что рынок труда остается перегретым, хоть и не так сильно, как в 2022 году.

@truecon

{kind=link}

#CША #бюджет #Кризис

Все когда-нибуудь бывает впервые...

Вчера, впервые в истории США, отстранен от должности спикер Палаты представителей США - дополнительный хаос в Конгрессе США ставит большой вопрос относительно принятия бюджета в ноябре и резко повышает риск шатдауна.

На самом деле все, что происходит - намного глубже, чем первое в истории свержение спикера Палаты представителей США. Рекордное количество американцев больше не ассоциируют себя ни с одной с одной из партий. Дальше будет только занимательнее и занимательнее...

@truecon

Все когда-нибуудь бывает впервые...

Вчера, впервые в истории США, отстранен от должности спикер Палаты представителей США - дополнительный хаос в Конгрессе США ставит большой вопрос относительно принятия бюджета в ноябре и резко повышает риск шатдауна.

На самом деле все, что происходит - намного глубже, чем первое в истории свержение спикера Палаты представителей США. Рекордное количество американцев больше не ассоциируют себя ни с одной с одной из партий. Дальше будет только занимательнее и занимательнее...

@truecon

Forwarded from Минфин России

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в октябре 2023 года в размере 513,48 млрд руб.

Отклонение фактически полученных нефтегазовых доходов от ожидаемого месячного объема нефтегазовых доходов по итогам сентября 2023 года составило -114,76 млрд руб.

Таким образом, совокупный объем средств, направляемых на покупку иностранной валюты и золота, составляет 398,72 млрд руб. Операции будут проводиться в период с 6 октября 2023 года по 7 ноября 2023 года, соответственно, ежедневный объем покупки иностранной валюты и золота составит в эквиваленте 18,12 млрд руб.

#МинфинСообщает #бюджет

Please open Telegram to view this post

VIEW IN TELEGRAM

#Китай #CNY #экспорт #импорт #fx

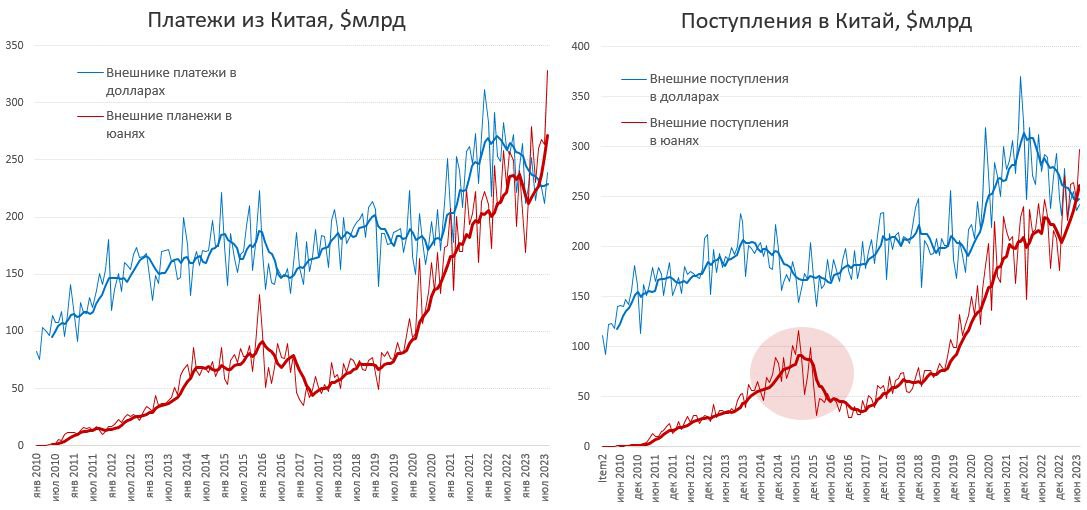

Китай: ускоренный переход на юань в ВЭД...

Пока, с подачи Swift, обсуждают «рекордные» объемы расчетов в долларах (которые на самом деле лишь следствие того, что Swift более адекватно стал учитывать долю евро), Китай ударными темпами переводит свою внешнеэкономическую в юань. Последние данные за август показали резкий взлет объемов и доли расчетов Китая, как по исходящим платежам, так и по входящим платежам.

✔️ Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

✔️ Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн

@truecon

Китай: ускоренный переход на юань в ВЭД...

Пока, с подачи Swift, обсуждают «рекордные» объемы расчетов в долларах (которые на самом деле лишь следствие того, что Swift более адекватно стал учитывать долю евро), Китай ударными темпами переводит свою внешнеэкономическую в юань. Последние данные за август показали резкий взлет объемов и доли расчетов Китая, как по исходящим платежам, так и по входящим платежам.

✔️ Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

✔️ Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

В дополнение к предыдущему... Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

@truecon

В дополнение к предыдущему... Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

@truecon