#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

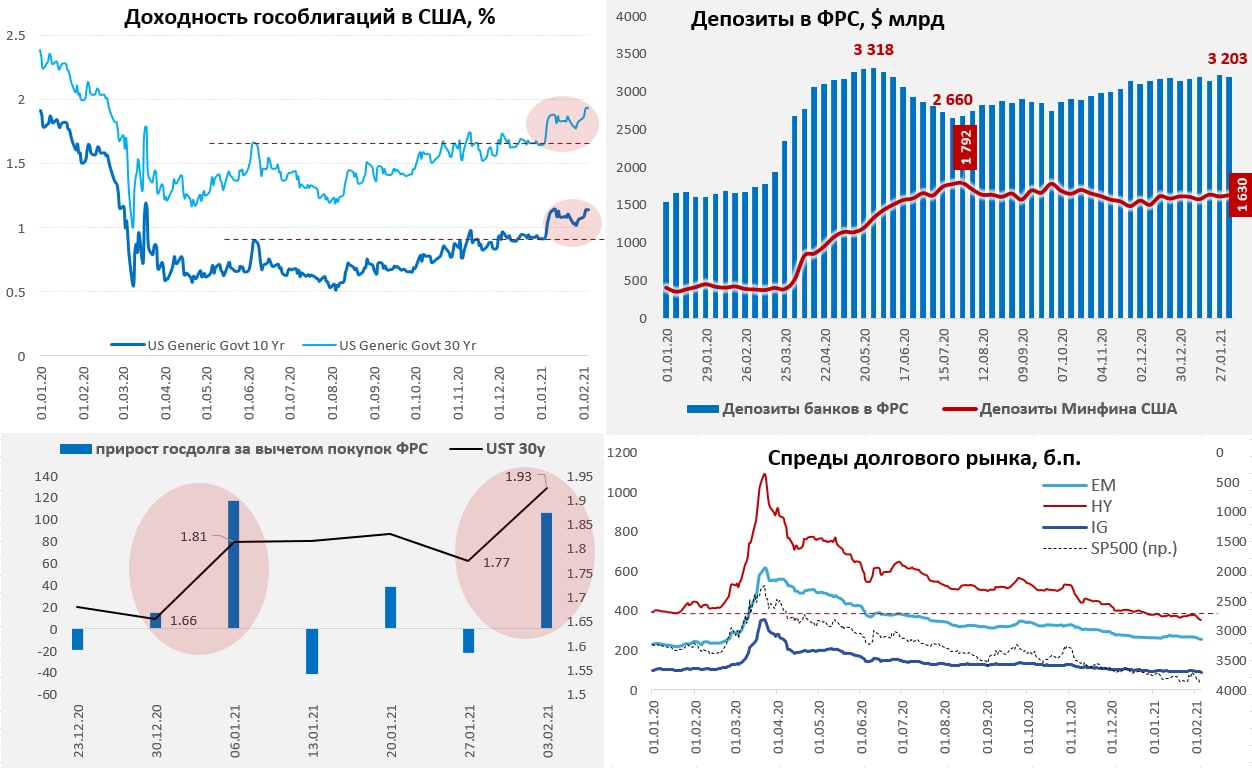

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

{kind=link}

#США #неравенство #экономика #Кризис #дефицит #QE

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

{kind=link}

#США #неравенство #экономика #Кризис #дефицит #QE

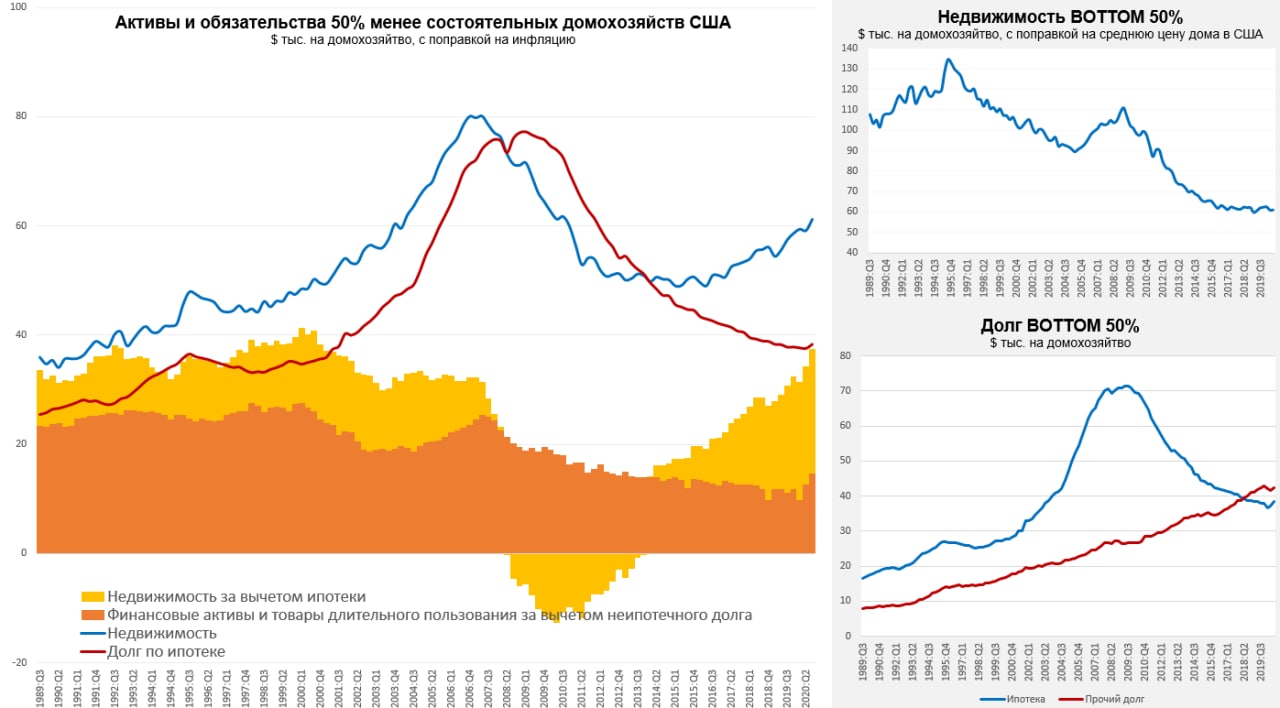

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

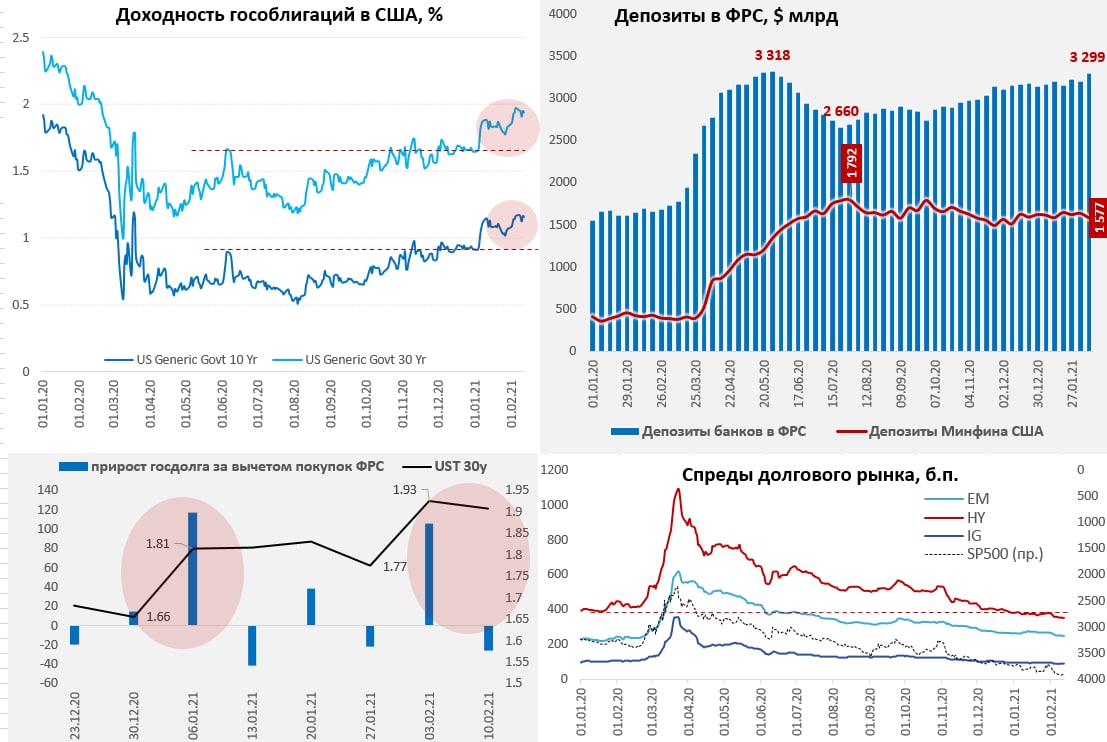

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

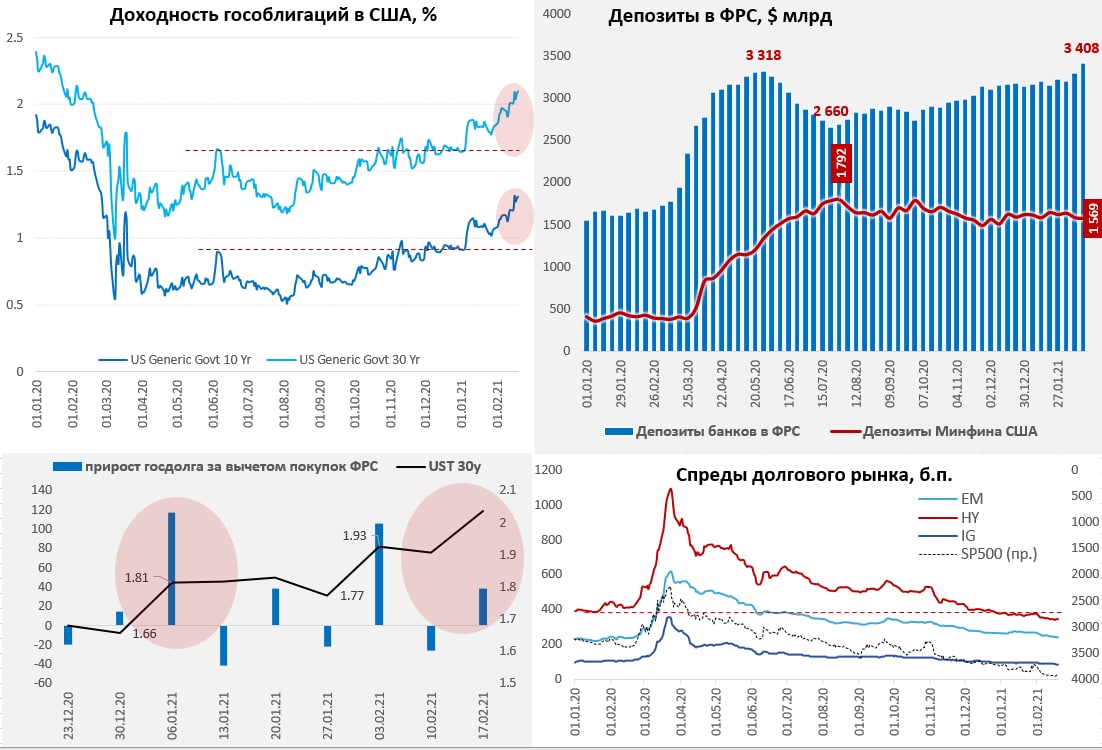

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

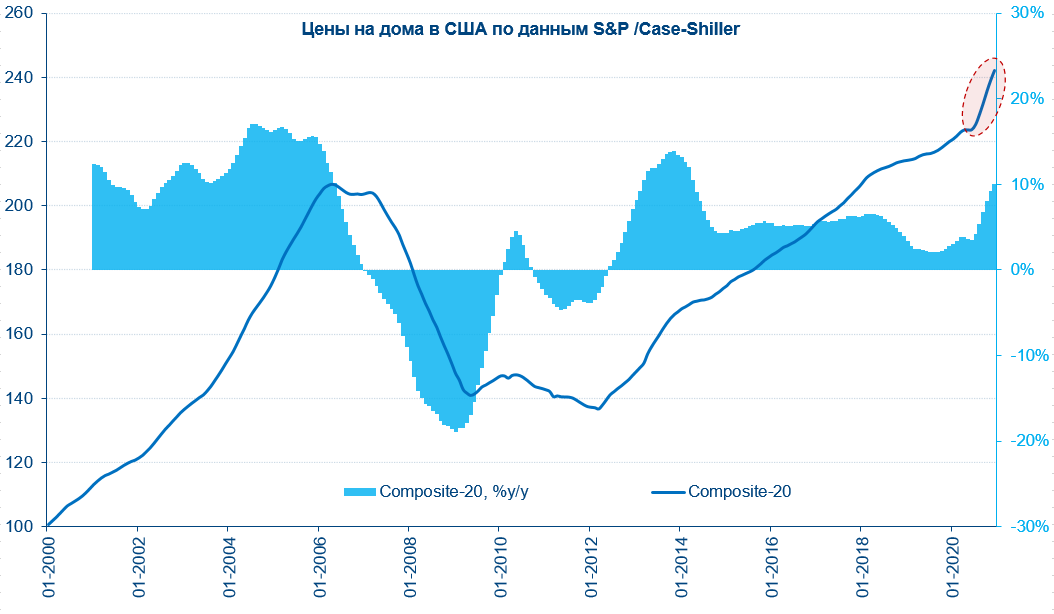

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

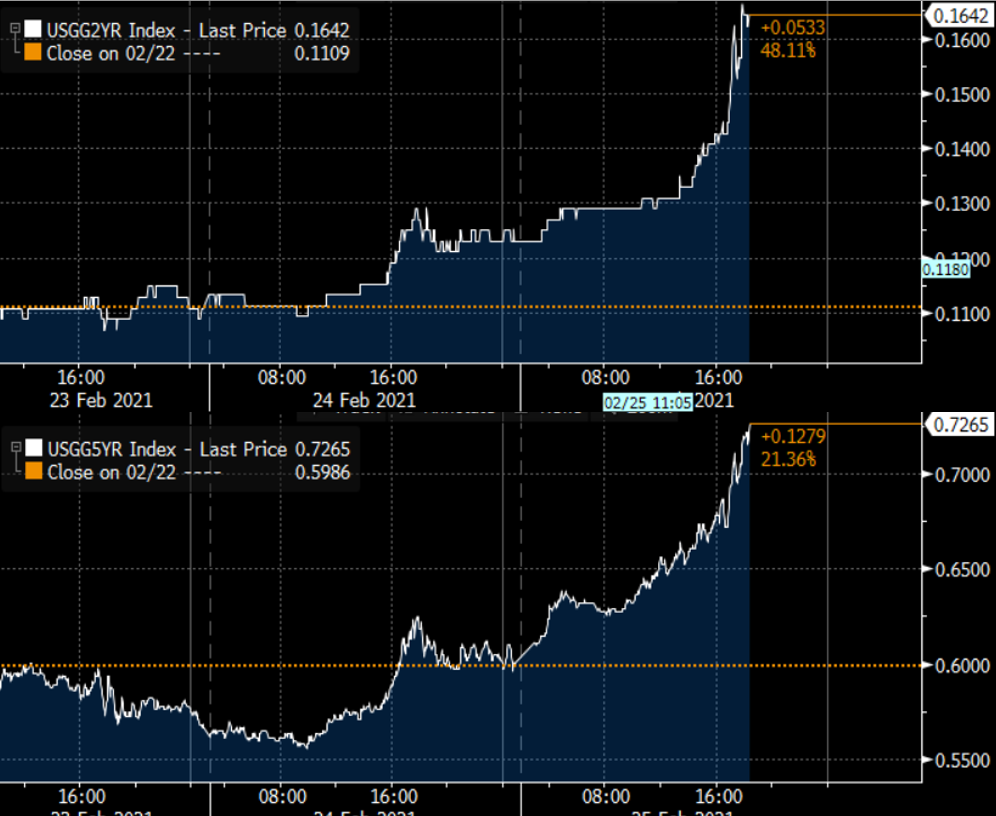

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

{kind=link}