#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

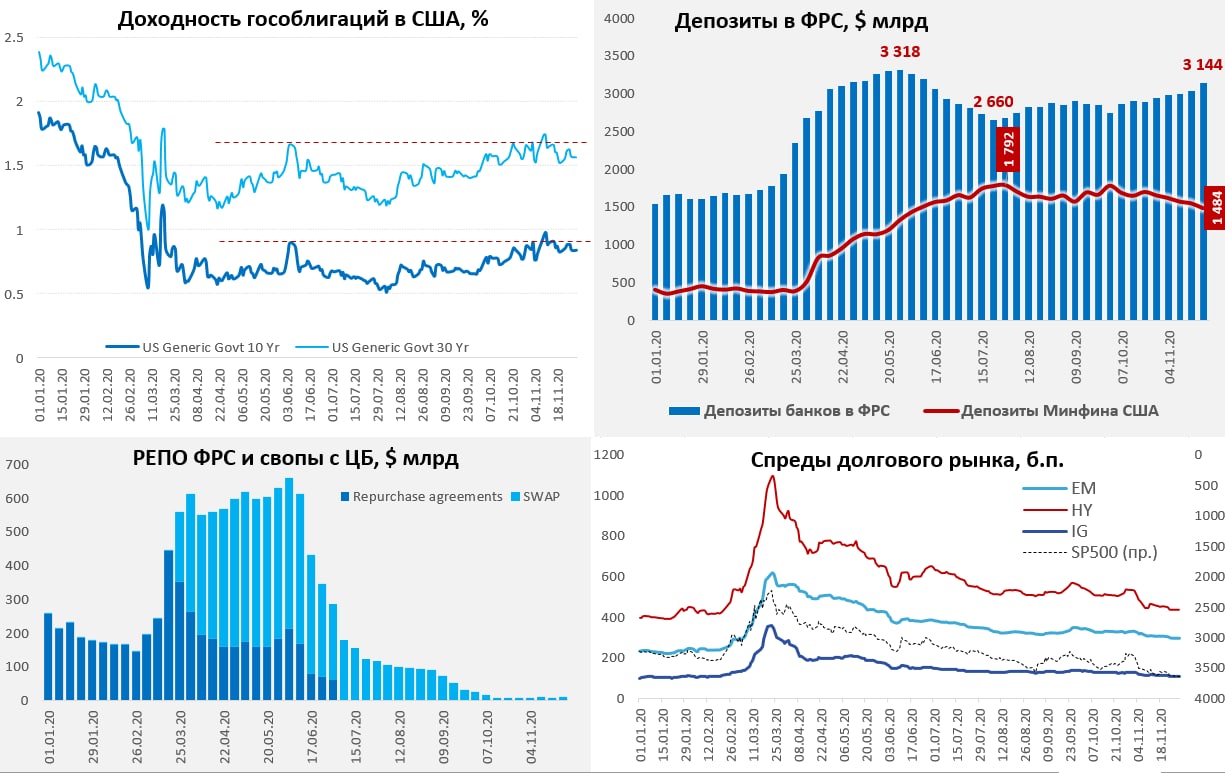

ФРС: баланс сократился, но долларов стало больше, а доллар дешевле

Активная перепаковка ипотечного рынка США приводит к колебаниям баланса ФРС. За неделю активы ФРС сократились на $26.6 млрд, до $7.216 трлн. ФРС продолжала достаточно активно скупать гособлигации, за неделю скупив еще на $22 млрд, причем объем покупок остается на повышенных уровнях. Но резко сократился баланс ипотечных бумаг (-$47.6) млрд., при этом, одновременно сократился объем средств на «прочих счетах» в ФРС сразу на $87 млрд (через которые идут операции с ипотечными бумагами). Минфин США не занимал и финансировал свои расходы на неделе со счетов в ФРС, причем сократил их сразу на $62.9 млрд до $1.48 трлн.

В итоге этих операций, несмотря на сокращение баланса ФРС, сумма на счетах банков в ФРС выросла сразу на $110 млрд до рекордных за 5 месяцев $3.14 трлн. На этом фоне спрос на рисковые активы оставался высоким, а спреды долгового рынка продолжили снижаться.

В то же время, очевидно, что растут американские рынки очень тяжело. Доллар под давлением, причем очевидно присутствует переток на европейские и азиатские рынки. Происходит это без усиления спекулятивного давления на доллар, что говорит об активизации фактического дрейфа в недолларовые активы.

@truecon

ФРС: баланс сократился, но долларов стало больше, а доллар дешевле

Активная перепаковка ипотечного рынка США приводит к колебаниям баланса ФРС. За неделю активы ФРС сократились на $26.6 млрд, до $7.216 трлн. ФРС продолжала достаточно активно скупать гособлигации, за неделю скупив еще на $22 млрд, причем объем покупок остается на повышенных уровнях. Но резко сократился баланс ипотечных бумаг (-$47.6) млрд., при этом, одновременно сократился объем средств на «прочих счетах» в ФРС сразу на $87 млрд (через которые идут операции с ипотечными бумагами). Минфин США не занимал и финансировал свои расходы на неделе со счетов в ФРС, причем сократил их сразу на $62.9 млрд до $1.48 трлн.

В итоге этих операций, несмотря на сокращение баланса ФРС, сумма на счетах банков в ФРС выросла сразу на $110 млрд до рекордных за 5 месяцев $3.14 трлн. На этом фоне спрос на рисковые активы оставался высоким, а спреды долгового рынка продолжили снижаться.

В то же время, очевидно, что растут американские рынки очень тяжело. Доллар под давлением, причем очевидно присутствует переток на европейские и азиатские рынки. Происходит это без усиления спекулятивного давления на доллар, что говорит об активизации фактического дрейфа в недолларовые активы.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

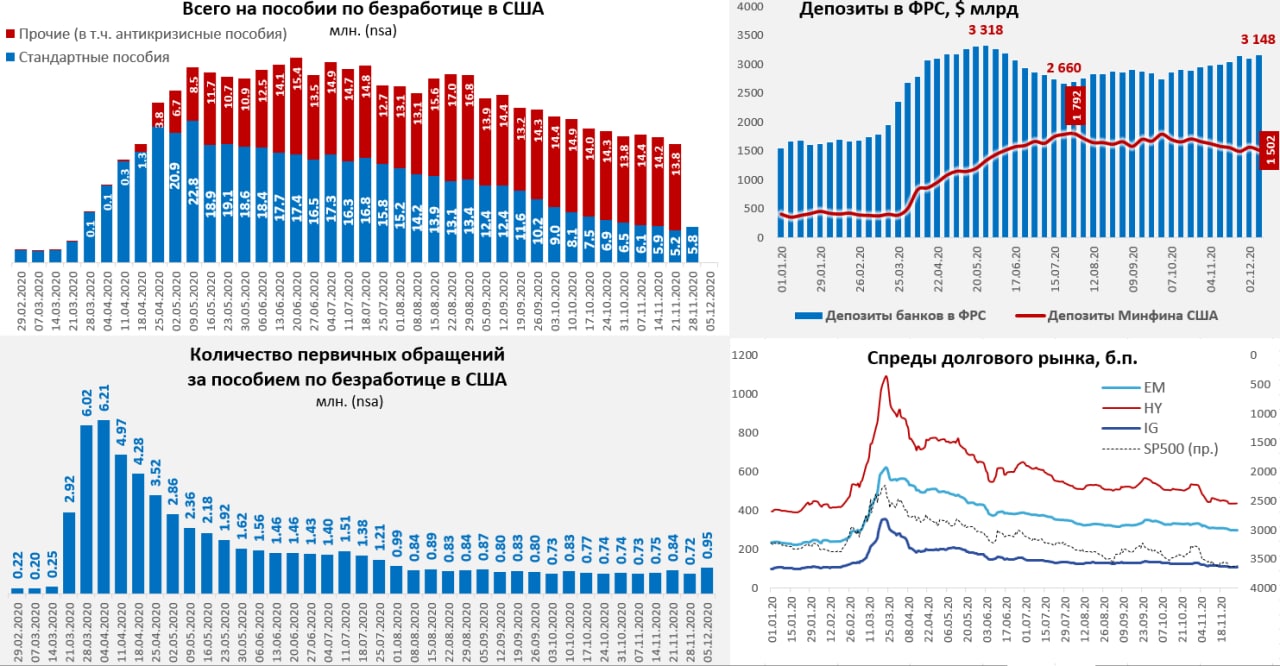

К заседанию ФРС

Перед заседанием ФРС по ставке в среду разрыв между рыночными и экономическими индикаторами продолжил усиливаться, причем в основных «болевых» точках ФРС негатив нарастает. Инфляция в США второй месяц демонстрирует сигналы на снижение и остается низкой, особенно в секторе услуг, где она держится на минимумах с 2011 года. Мало того, вышедшие в пятницу данные по инфляционным ожиданиям населения от Мичиганского университета продемонстрировали резкое снижение этих ожиданий. Совершенно иначе выглядят рыночные инфляционные ожидания - они выросли с последнего заседания.

На рынке труда явное ухудшение ситуации, первичные заявки на пособие по безработице подскочили до максимумов с августа, создание рабочих мест в ноябре резко замедлилось, безработица снизилась в основном за счет выпадения американцев из состава рабочей силы. Американцы потихоньку теряют право на пособие, часть переезжает на антикризисные пособия (они до декабря), часть вылетает в свободное плавание, 19-20 млн все еще на пособиях и рискует потерять, защиту от платежей по ипотеке и аренде.

Новый пакет поддержки в $908 млрд пока в подвисшем состоянии, т.к. окончательно не договорились, хотя до конца года должен быть все-таки утвержден хоть какой-то вариант, иначе все станет очень печально. Многие «высокочастотные» данные указывают на спад в конце года, хоть пока и достаточно умеренный.

Рынки в полной дивергенции с экономикой, ожидания по инфляции здесь выросли, акции на максимумах, долларовые HY и IG облигации вернулись на доковидные уровни по спредам и к рекордным минимумам по доходности. В облигациях ЕМ дела чуть похуже, но ФРС они не интересны. Рынки верят в вакцину, устойчивую инфляцию, вечно низкие ставки (отрицательные в реальном выражении), рост и безусловное спасение всего и вся.

На декабрьском заседании ФРС будет сложно что-то менять, в общем-то ситуация для ФРС некомфортна, потому как в дополнительные монетарные стимулы они сами не очень верят. Скорее всего прогнозы на 2021 немного понизят, но постараются не создавать турбулентности и сохранить оптимистичные надежды. Рынок ждет большей ясности относительно того более четких формулировок по поводу дальнейшей политики, но сдается мне ФРС сейчас больше заинтересована в гибкости, а не в прозрачности.

P.S.: Вызывает вопросы, начавшийся в последние недели массовый исход со срочных депозитов на депозиты до востребования теперь уже в США… больше похоже на чисто регуляторную историю, но все же…

@truecon

К заседанию ФРС

Перед заседанием ФРС по ставке в среду разрыв между рыночными и экономическими индикаторами продолжил усиливаться, причем в основных «болевых» точках ФРС негатив нарастает. Инфляция в США второй месяц демонстрирует сигналы на снижение и остается низкой, особенно в секторе услуг, где она держится на минимумах с 2011 года. Мало того, вышедшие в пятницу данные по инфляционным ожиданиям населения от Мичиганского университета продемонстрировали резкое снижение этих ожиданий. Совершенно иначе выглядят рыночные инфляционные ожидания - они выросли с последнего заседания.

На рынке труда явное ухудшение ситуации, первичные заявки на пособие по безработице подскочили до максимумов с августа, создание рабочих мест в ноябре резко замедлилось, безработица снизилась в основном за счет выпадения американцев из состава рабочей силы. Американцы потихоньку теряют право на пособие, часть переезжает на антикризисные пособия (они до декабря), часть вылетает в свободное плавание, 19-20 млн все еще на пособиях и рискует потерять, защиту от платежей по ипотеке и аренде.

Новый пакет поддержки в $908 млрд пока в подвисшем состоянии, т.к. окончательно не договорились, хотя до конца года должен быть все-таки утвержден хоть какой-то вариант, иначе все станет очень печально. Многие «высокочастотные» данные указывают на спад в конце года, хоть пока и достаточно умеренный.

Рынки в полной дивергенции с экономикой, ожидания по инфляции здесь выросли, акции на максимумах, долларовые HY и IG облигации вернулись на доковидные уровни по спредам и к рекордным минимумам по доходности. В облигациях ЕМ дела чуть похуже, но ФРС они не интересны. Рынки верят в вакцину, устойчивую инфляцию, вечно низкие ставки (отрицательные в реальном выражении), рост и безусловное спасение всего и вся.

На декабрьском заседании ФРС будет сложно что-то менять, в общем-то ситуация для ФРС некомфортна, потому как в дополнительные монетарные стимулы они сами не очень верят. Скорее всего прогнозы на 2021 немного понизят, но постараются не создавать турбулентности и сохранить оптимистичные надежды. Рынок ждет большей ясности относительно того более четких формулировок по поводу дальнейшей политики, но сдается мне ФРС сейчас больше заинтересована в гибкости, а не в прозрачности.

P.S.: Вызывает вопросы, начавшийся в последние недели массовый исход со срочных депозитов на депозиты до востребования теперь уже в США… больше похоже на чисто регуляторную историю, но все же…

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

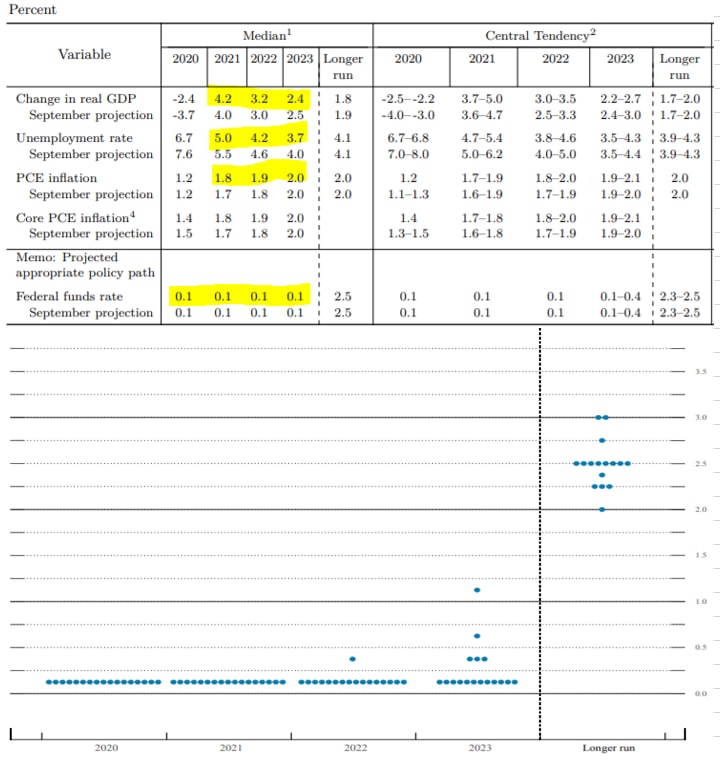

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

Решение ФРС: QE без остановок

Ставки остаются на прежних уровнях, но ФРС немного уточнила формулировки относительно программ выкупа, теперь она обещает продолжить покупки активов в объеме не менее $120 млрд пока не будет достигнут «существенный» дальнейший прогресс в достижении целей по занятости и инфляции. Что такое «существенный» ФРС формализовать не стала – все гибко. Но Дж. Пауэлл указал, что ФРС может расширить объемы покупки для поддержки экономики (дважды сказал).

Отдельно стоит сказать о прогнозах – ФРС их улучшила. И рост будет повыше, и инфляция повыше, и безработица пониже … но прогноз по ставкам ФРС оставляет неизменным – консенсус здесь в сохранении ставок на текущих уровнях 0.0-0.25% в ближайшие три года. Тем самым ФРС пытается показать рынку всю серьёзность своего намерения разогнать инфляцию до 2%+ и только потом начинать ужесточение. А так как прогнозы до 2023 года по инфляции 2% и ниже – то никакого повышения ставок не ждите. Исходя из прогноза QE до конца 2021 года будет практически гарантировано (+$1.5 трлн к активам) в текущих объемах.

В целом и общем ФРС немного разочаровала рынок тем, что не хочет давать конкретные ориентиры и привязывать QE к конкретным уровням инфляции и безработицы, но это было скорее ожидаемо – ФРС хочет сохранить максимальную гибкость.

Не могу не процитировать Дж. Пауэлла: SHOULD FOCUS ON FISCAL SUSTAINABILITY IN STRONG ECONOMY – вот оно! )))

P.S.: Пауэлл заявил, что трежерис не нуждаются в постоянной поддержке со стороны ФРС, так и хочется сказать… а вы в сторонку отойдите и мы все увидим )

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

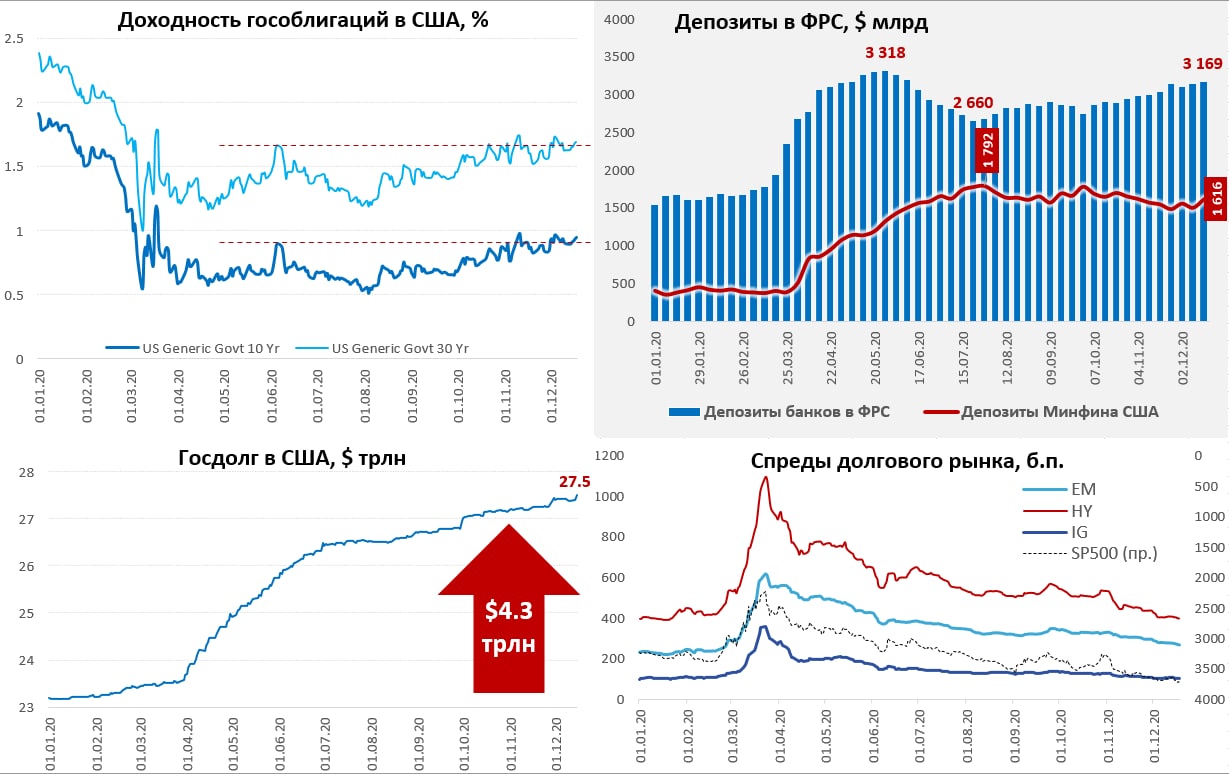

Рождественские подарки от ФРС

На неделе ФРС не стала мелочиться и нарастила активы сразу на $119.9 млрд, до $7.36 трлн, на $32 млрд было скуплено гособлигаций, еще на $75 млрд – ипотечные бумаги, но это временная история, т.к. существенная часть ипотечных бумаг уйдет с баланса чуть позднее. Несмотря на столь активные покупки ФРС, Минфин США занимает тоже активно и сложил на свои счета в той же ФРС сразу $113.5 млрд, из которых $94 млрд занял на рынке за неделю. Вообще в последние 3 недели американский Минфин очень активно занимал, нарастив долг за это время на $0.25 трлн, а счет в ФРС до $1.62 трлн. Минфин США, видимо, готовится к принятию пакета поддержки экономики (около $0.9 трлн), потому старается консолидировать ликвидность на счетах.

Правда сам пакет подвис в Конгрессе и принять его к выходным так и не удалось, причем камнем преткновения стали как раз полномочия ФРС. Ряд республиканцев выставили требования урезать полномочия ФРС по предоставлению чрезвычайных кредитов, чему демократы резко воспротивились, т.к. это ограничит администрацию Байдена в возможностях поддержки экономики. Чем закончится эпопея и какие рождественские подарки будут от Конгресса, видимо, будет понятно ночью в воскресенье. Ряд источников указывали, что в пакете может не оказаться защиты от выселения ипотечников, если это так - будет динамично, но пока окончательных параметров пакета нет.

В любом случае, рост размещений Минфина на фоне достаточно сдержанного спрос на госдолг привел к некоторому росту доходности гособлигаций США и приближению ее снова к 1% по UST10Y, т.к. занимали в более длинных бумагах. Причем одновременно происходит хоть и медленное, но сжатие спредов между гособлигациями США и другими долларовыми бондами. Спреды с учетом риска уже упали ниже доковидных уровней – рынок уверен, что правительство с ФРС выкупят все и даже больше. К доковидным уровням премия сохраняется лишь по бумагам ЕМ (до них щедтроты ФРС пока доходят лишь урывками). Главный риск для рынков сейчас можно описать фразой «а если не договорятся?»

@truecon

Рождественские подарки от ФРС

На неделе ФРС не стала мелочиться и нарастила активы сразу на $119.9 млрд, до $7.36 трлн, на $32 млрд было скуплено гособлигаций, еще на $75 млрд – ипотечные бумаги, но это временная история, т.к. существенная часть ипотечных бумаг уйдет с баланса чуть позднее. Несмотря на столь активные покупки ФРС, Минфин США занимает тоже активно и сложил на свои счета в той же ФРС сразу $113.5 млрд, из которых $94 млрд занял на рынке за неделю. Вообще в последние 3 недели американский Минфин очень активно занимал, нарастив долг за это время на $0.25 трлн, а счет в ФРС до $1.62 трлн. Минфин США, видимо, готовится к принятию пакета поддержки экономики (около $0.9 трлн), потому старается консолидировать ликвидность на счетах.

Правда сам пакет подвис в Конгрессе и принять его к выходным так и не удалось, причем камнем преткновения стали как раз полномочия ФРС. Ряд республиканцев выставили требования урезать полномочия ФРС по предоставлению чрезвычайных кредитов, чему демократы резко воспротивились, т.к. это ограничит администрацию Байдена в возможностях поддержки экономики. Чем закончится эпопея и какие рождественские подарки будут от Конгресса, видимо, будет понятно ночью в воскресенье. Ряд источников указывали, что в пакете может не оказаться защиты от выселения ипотечников, если это так - будет динамично, но пока окончательных параметров пакета нет.

В любом случае, рост размещений Минфина на фоне достаточно сдержанного спрос на госдолг привел к некоторому росту доходности гособлигаций США и приближению ее снова к 1% по UST10Y, т.к. занимали в более длинных бумагах. Причем одновременно происходит хоть и медленное, но сжатие спредов между гособлигациями США и другими долларовыми бондами. Спреды с учетом риска уже упали ниже доковидных уровней – рынок уверен, что правительство с ФРС выкупят все и даже больше. К доковидным уровням премия сохраняется лишь по бумагам ЕМ (до них щедтроты ФРС пока доходят лишь урывками). Главный риск для рынков сейчас можно описать фразой «а если не договорятся?»

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Небольшая распродажа госдолга США

За последние две недели ФРС достаточно слабо покупала гособлигации, общий объем покупок составил всего $16 млрд, при том, что Минфин США занял на рынке $168 млрд через бумаги срочностью более года. Что на фоне взятия демократами Сената и ожидания новых стимулов привело к активной распродаже долга, доходность гособлигаций США выросла с 0.9% до 1.1%. Причем существенная часть этого роста произошла за счет роста инфляционных ожиданий, которые рынок оценивает в ~2.1% на 5-10 лет. Держатели гособлигаций в США могут сохранить стоимость своих активов только в одном случае, если инфляция будет значимо ниже ожидаемой. Особенность ситуации в том, что вся кривая госдолга так и остается в зоне отрицательных реальных ставок.

При этом, Минфину США придется занимать все больше, чтобы реализовать амбициозные планы демократов, выдавать все новые и новые чеки. У Минфина, конечно, есть запас в виде $1.6 трлн на счетах в ФРС и обещание ФРС купить бумаг на ~$1 трлн за год, но аппетиты демократов большие, сейчас разговор идет о том, что общий дефицит бюджета может составить $3-3.5 трлн в ближайший год. У иностранцев особого стимула покупать длинные бумаги нет (реальные доходности в Европе сопоставимы, в Японии даже прилично выше), валютный риск никак не в пользу доллара с из огромным торговым и бюджетным дефицитом. Хотя и активно распродажи здесь в последние месяцы нет – в среднем на $10 в месяц продают.

Банки не могут быть покупателями значимого объема длинного долга (процентный/рыночный риск), а доля короткого долга (векселя и бонды с погашением до 1 года) уже почти 30% на балансе Минфина США. При этом, рынок все активнее начинает играть в историю «шорт длинных UST», в этой истории Минфину США, видимо, придется продолжать «укорачивать» долг. Еще одна сторона этой конструкции – это продолжающееся сжатие спредов между корпоративным и госдолгом – вполне понятная история, когда государство готово выкупать все проблемы на свой баланс.

На этом фоне ФРС «завибрировала», хоть они и убеждали нарастить бюджетные стимулы, но увидев «Blue wave» явно напряглись. Несколько руководителей региональных банков высказались за возможность сокращения объема покупок. Зам главы ФРС Р. Кларида указал, что не ожидает сокращения покупок, заявив, что текущий рост доходности его не беспокоит, если он происходит на фоне «растущего оптимизма в отношении экономики» (весь рост доходности UST10 c сентября – это рост инфляционных ожиданий, а не оптимизма в отношении экономики). Кларида ожидает краткосрочно роста инфляции в ближайшие месяцы, но потом все будет хорошо. Пузырь на рынках – это не то, что сейчас беспокоит ФРС.

Я бы не исключал того, что рынок попробует продавить длинные доходности еще выше, пока от ФРС нет четких сигналов того, что они намерены делать.

@truecon

Небольшая распродажа госдолга США

За последние две недели ФРС достаточно слабо покупала гособлигации, общий объем покупок составил всего $16 млрд, при том, что Минфин США занял на рынке $168 млрд через бумаги срочностью более года. Что на фоне взятия демократами Сената и ожидания новых стимулов привело к активной распродаже долга, доходность гособлигаций США выросла с 0.9% до 1.1%. Причем существенная часть этого роста произошла за счет роста инфляционных ожиданий, которые рынок оценивает в ~2.1% на 5-10 лет. Держатели гособлигаций в США могут сохранить стоимость своих активов только в одном случае, если инфляция будет значимо ниже ожидаемой. Особенность ситуации в том, что вся кривая госдолга так и остается в зоне отрицательных реальных ставок.

При этом, Минфину США придется занимать все больше, чтобы реализовать амбициозные планы демократов, выдавать все новые и новые чеки. У Минфина, конечно, есть запас в виде $1.6 трлн на счетах в ФРС и обещание ФРС купить бумаг на ~$1 трлн за год, но аппетиты демократов большие, сейчас разговор идет о том, что общий дефицит бюджета может составить $3-3.5 трлн в ближайший год. У иностранцев особого стимула покупать длинные бумаги нет (реальные доходности в Европе сопоставимы, в Японии даже прилично выше), валютный риск никак не в пользу доллара с из огромным торговым и бюджетным дефицитом. Хотя и активно распродажи здесь в последние месяцы нет – в среднем на $10 в месяц продают.

Банки не могут быть покупателями значимого объема длинного долга (процентный/рыночный риск), а доля короткого долга (векселя и бонды с погашением до 1 года) уже почти 30% на балансе Минфина США. При этом, рынок все активнее начинает играть в историю «шорт длинных UST», в этой истории Минфину США, видимо, придется продолжать «укорачивать» долг. Еще одна сторона этой конструкции – это продолжающееся сжатие спредов между корпоративным и госдолгом – вполне понятная история, когда государство готово выкупать все проблемы на свой баланс.

На этом фоне ФРС «завибрировала», хоть они и убеждали нарастить бюджетные стимулы, но увидев «Blue wave» явно напряглись. Несколько руководителей региональных банков высказались за возможность сокращения объема покупок. Зам главы ФРС Р. Кларида указал, что не ожидает сокращения покупок, заявив, что текущий рост доходности его не беспокоит, если он происходит на фоне «растущего оптимизма в отношении экономики» (весь рост доходности UST10 c сентября – это рост инфляционных ожиданий, а не оптимизма в отношении экономики). Кларида ожидает краткосрочно роста инфляции в ближайшие месяцы, но потом все будет хорошо. Пузырь на рынках – это не то, что сейчас беспокоит ФРС.

Я бы не исключал того, что рынок попробует продавить длинные доходности еще выше, пока от ФРС нет четких сигналов того, что они намерены делать.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

Баланс ФРС продолжает степенно расти и добрался на неделе до $7.4 трлн, активы выросли сразу на $80 млрд, но это скорее следствие цикличности скупки ипотечных бумаг, которая приводит к волатильности баланса, но не ликвидности. В среднем ФРС продолжает скупать ипотечных бумаг на обещанные ~$40 млрд в месяц и гособлигаций на обещанные ~$80 млрд в месяц. В итоге портфель гособлигаций достиг уже $4.74 трлн. На этом фоне свободная ликвидность у банков тоже степенно растет. Основную волатильность здесь генерируют бюджетные операции, пока Минфин США продолжает держать около $1.6 трлн на счетах ФРС, но уже начал активно тратить на выплаты чеков, финансируя эти выплаты из долга, а не из своего «кэша». Одним из следствий этого является рост доходности гособлигаций . Но если план Байдена пройдет – то кэш все же придется подраспустить, что должно увеличить объем свободной долларовой ликвидности в итоге. В целом ее и сейчас хватает, по крайней мере на американском рынке, но, судя по некоторой активизации свопов между ЦБ, которые подросли до $10-20 млрд, небольшие проблемы на внешнем рынке здесь присутствуют. Долговой тоже рынок продолжает указывать на то, что ликвидность эта несколько «закольцована»: спреды по высокодоходным долларовым бумагам и по бумагам инвестиционного уровня упали ниже доковидных уровней, а вот по бумагам развивающихся стран так и не вернулись на уровни начала года – не долетает.

Ключевым здесь сейчас является бюджетный фактор и утверждение пакета на $1.9 трлн, реализация которого подкинет в систему до $0.8-1 трлн свеженьких долларов, помимо $1.4-1.5 трлн, который ожидается от QE ФРС в этом году. Если же Минфин США «зажмет» деньги – то придется больше занимать дороже, либо ФРС придётся увеличить объемы выкупа активов.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

Неубедительный Пауэлл

Заседание ФРС по ставкам прошло как-то совсем без огонька, хотя переписали в этот раз они весь стейтмент, что достаточно редкое событие.

Основное:

- сохраняются риски для экономики;

- восстановление в значительной мере зависит от ситуации с пандемией и вакцинацией;

- повышение ставок после достижения полной занятости и инфляции выше 2% «в течение некоторого времени»;

- QE ($120 млрд в месяц) продолжится пока не будет достигнут» существенный дальнейший прогресс» в достижении целей, о сворачивании будут предупреждать заранее;

- данные о состоянии системы здравоохранения будут одним из факторов принятия решений.

На вопросы о том, что происходит на рынках главе ФРС пришлось увиливать, как только можно «соскакивая» с темы фразами вроде: «думаю, что связь между низкими процентными ставками и стоимостью активов, вероятно, не так тесна, как думают люди» …ну…ну… Б. Бернанке тоже «думал» в 2007 году, что никакого ипотечного пузыря нет. Это скорее похоже на попытку «засунуть голову в песок» и уверенности во всем остальном, что говорит ФРС это никак не добавляет. Да, Пауэлл сказал – инфляция нас не беспокоит, ставки повышаться еще долго не будут, о сворачивании QE предупредим заранее, но вышло это как-то не вполне убедительно.

Рынок немного приуныл, конечно, на этом фоне и проблемах с прохождением «плана Байдена», который в полном объеме сложно реализуем без согласия республиканцев.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

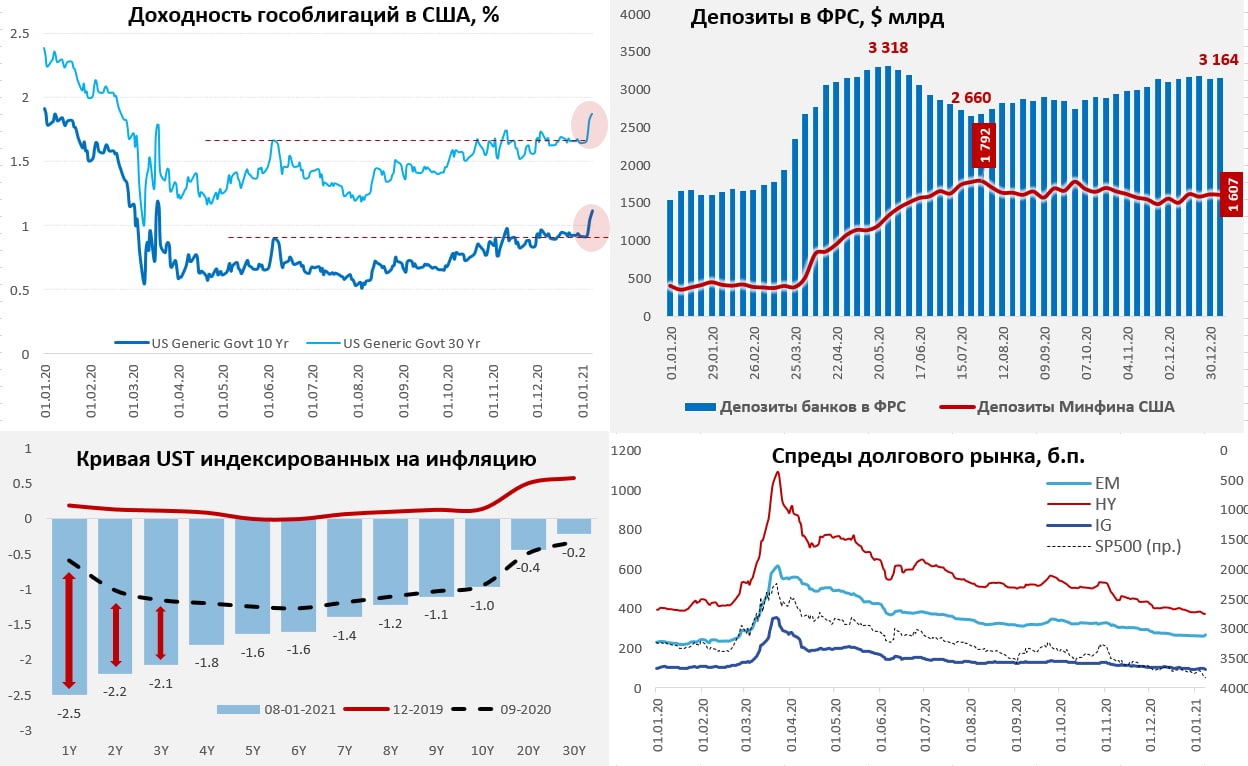

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

ФРС: инфляция 2.5% - желательно, 3% - не проблема

С начала кризиса ФРС расширила баланс на $3.1 трлн (и еще на ~$1.5 трлн впереди), снизила ставки до 0-0.25% и изменила стратегию, теперь она будет ориентироваться на средний уровень инфляции 2%, правда средний за какой период так и не договорились. И в этом контексте пока так и остается много вопросов какое отклонение инфляции ФРС готова допустить, прежде чем начнутся обсуждения сворачивания мягкой политики. Сами представители ФРС старательно обходят тему уровней инфляции и периодов усреднения, чтобы не брать на себя излишних обязательств. Но иногда от них что-то да пролетает…вчера достаточно красноречиво высказался глава ФРБ Чикаго Ч.Эванс…

Chicago Federal Reserve Bank President Charles Evans: «2.5% inflation would be welcome….3% not a problem either»

Инфляция в 2.5% желательна, инфляция в 3% не будет проблемой, в некотором смысле акцентируя ориентиры, которые были бы комфортны для ФРС на горизонте ближайших лет. Что торгует рынок сейчас, если смотреть на краткосрочные инфляционные ожидания – то он торгует отрицательную реальную ставку на уровне -2.4% при номинальной 0.1% на ближайшие пару лет, исходя из ожиданий «желательной для ФРС» инфляции ~2.5% в ближайшие пару лет.

Весной (апрель-май) инфляция в США может вырасти до 3-3.5% за счет эффекта базы 2020 года, но есть риски того, что она подберется к 4%, тогда у ФРС внутренние дискуссии могут сильно обостриться.

Хотя, в целом, конечно, отрицательные реальные ставки с нами надолго – это вряд ли как-то изменится, инвесторы готовы держать бумаги, которые в ближайшие пару лет будут приносить убыток 2.4% после инфляции.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

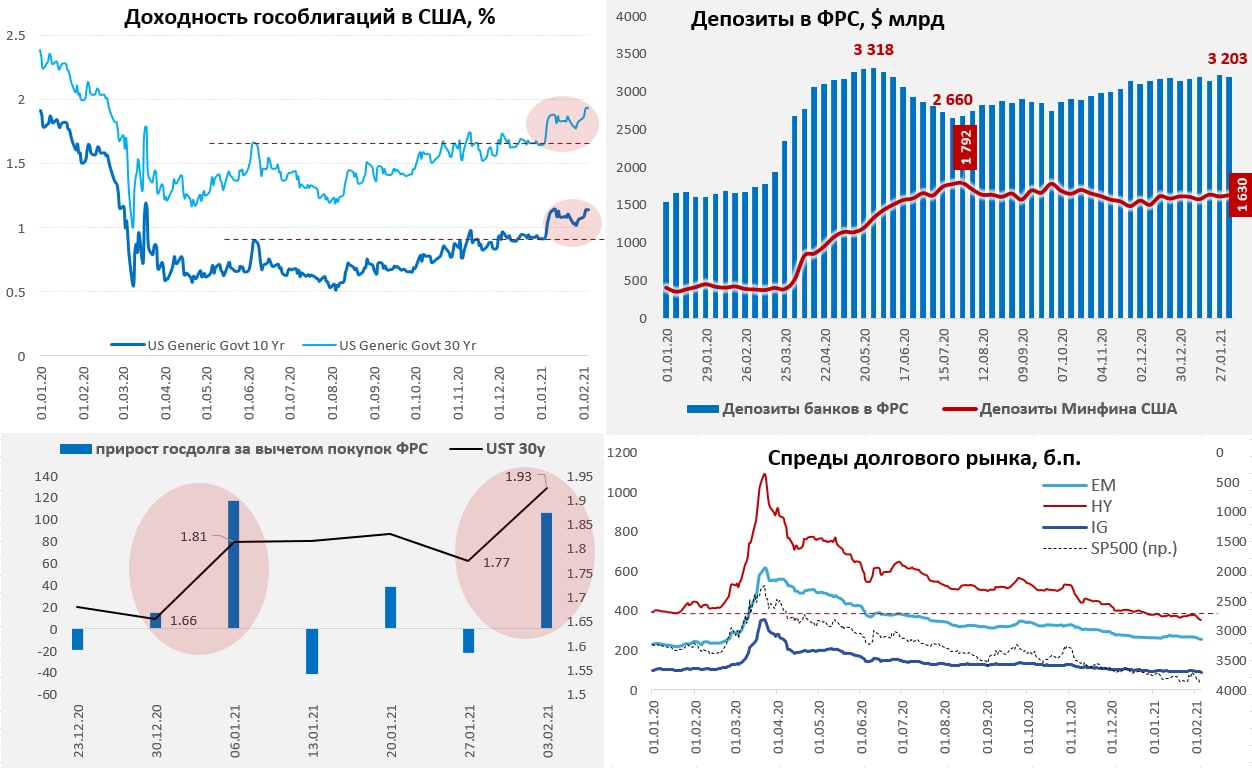

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

США: Минфин занимал, а ФРС не покупала -> рост доходности госдолга?

На прошедшей неделе ФРС резко сократила покупки гособлигаций США, купив бумаг всего на $6 млрд после того, как три недели подряд покупала по $20-$24 млрд, помимо этого практически никаких значимых операций не совершалось, в итоге баланс вырос менее чем $6 млрд до $7.41 трлн. Все бы ничего, но сокращение покупок ФРС совпало с активными заимствованиями Минфина США, который увеличил свой долг на $106 за эту же неделю. Аналогичная ситуация сложилась в начале января – итогом обеих ситуаций стал резкий скачек доходности долгосрочных гособлигаций, причем оба раза примерно одинакового масштаба (+15 б.п.). Оба раза сопровождались ростом рисковых активов, в т.ч. росли фондовые индексы и сокращались спреды между гособлигациями и «мусорными» облигациями.

История скорее тянет пока на «понаблюдать», но, если история продолжится в таком режиме и Минфин США продолжить сидеть на своих «заначках» в объеме $1.6 трлн, так и не решаясь их тратить – то есть все шансы дальнейшего выталкивания доходностей длинных бумаг вверх. Причем уже сейчас 30-тилетние гособлигации США подошли снизу к диапазону доходности, которая была до начала коронавирусной истории (2-2.5%), когда ставки ФРС была более 1.5%.

Еще один момент – в ближайшие 12 месяцев Минфину США нужно рефинансировать долга на $7.55 трлн, или ~35% всего рыночного долга и в общем-то увеличивать долю короткого долга, мягко говоря, может быть некомфортно. Но покупать в нужном объеме длинный долг в общем-то особо некому... и эта проблема остро проявится, если все-таки утвердят новый пакет стимулов на $1.9 трлн.

P.S.: Создается впечатление, что основные частные покупатели длинного госдолга США, а это не иностранцы в основном (Vanguard, BlackRock, Fidelity …), одновременно с покупкой этого убыточного актива разбавляют портфели коктейлем более рисковых и доходных активов …

P.P.S.: через пару дней после выпуска 1 февраля долга Минфином США, почти 12% этого долга уже оказалось на балансе ФРБ Нью-Йорка, но это конечно не покупка госдолга на первичном рынке )

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

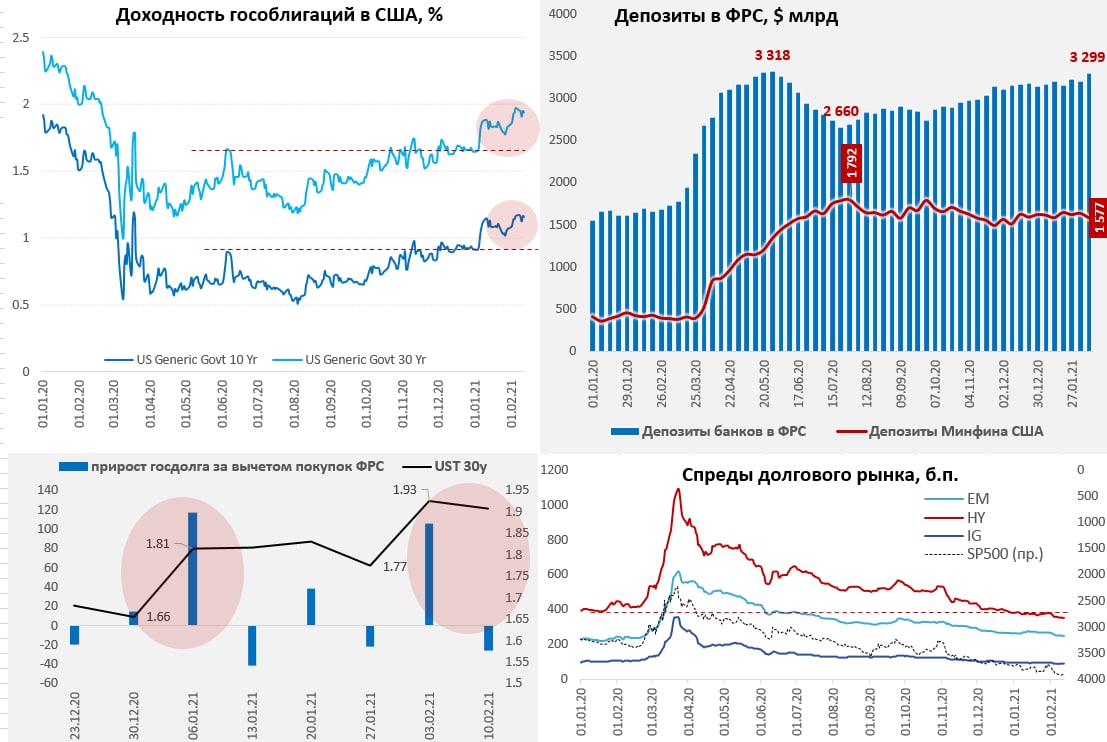

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

ФРС и Минфин США добавили топлива рынкам

На неделе ФРС резко активизировала покупку гособлигаций Минфина США, купив максимальный за 8 недель объем $26.8 млрд, в итоге активы выросли до $7.44 трлн. Одновременно Минфин США не занимал и активно тратил, сократив свои «заначки» на счетах в ФРС на $52 млрд. Все это привело к тому, что ликвидность на счетах банков в ФРС подскочила до рекордного с мая 2020 года максимума почти $3.3 трлн. Покупки ФРС придержали рост доходности гособлигаций США, UST 30y удержались ниже 2%, а UST 10y – ниже 1.2%, но в общем-то объем покупок недостаточен, чтобы как-то развернуть ситуацию.

Рынки полностью зависимы от операций Минфина и ФРС, приток ликвидности привел к тому, что фондовый рынок еще немного прибавил и обновил максимумы, а спреды по долларовым облигациям упали до новых минимумов… теперь долларовые облигации инвестиционного уровня после риска и коррекции на инфляцонные ожидания (5 лет) дают доходность -1.4% годовых, мусорные облигации -1.2% годовых, а облигации ЕМ -0.9 % годовых. Еще в конце ноября 2020 года хотя бы EM и HY давали нулевую доходность. Говорить о гособлигациях США здесь вообще не приходится – здесь реальная доходность пятилетних бумаг обновила минимумы 2012 года, улетев в -1.95%. Собственно весь рынок долларовых облигаций после риска и инфляционных ожиданий лежит глубоко в зоне отрицательной доходности.

И это бочка с дыркой объемом в десятки триллионов долларов – покупайте кому надо ). На самом деле, рациональный инвестор должен бы отказаться от всего этого на cвоем балансе (как минимум минимизировать), но заменить эту бочку с дыркой ему особо нечем. Бумаг в евро и других валютах это касается в не меньшей степени.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

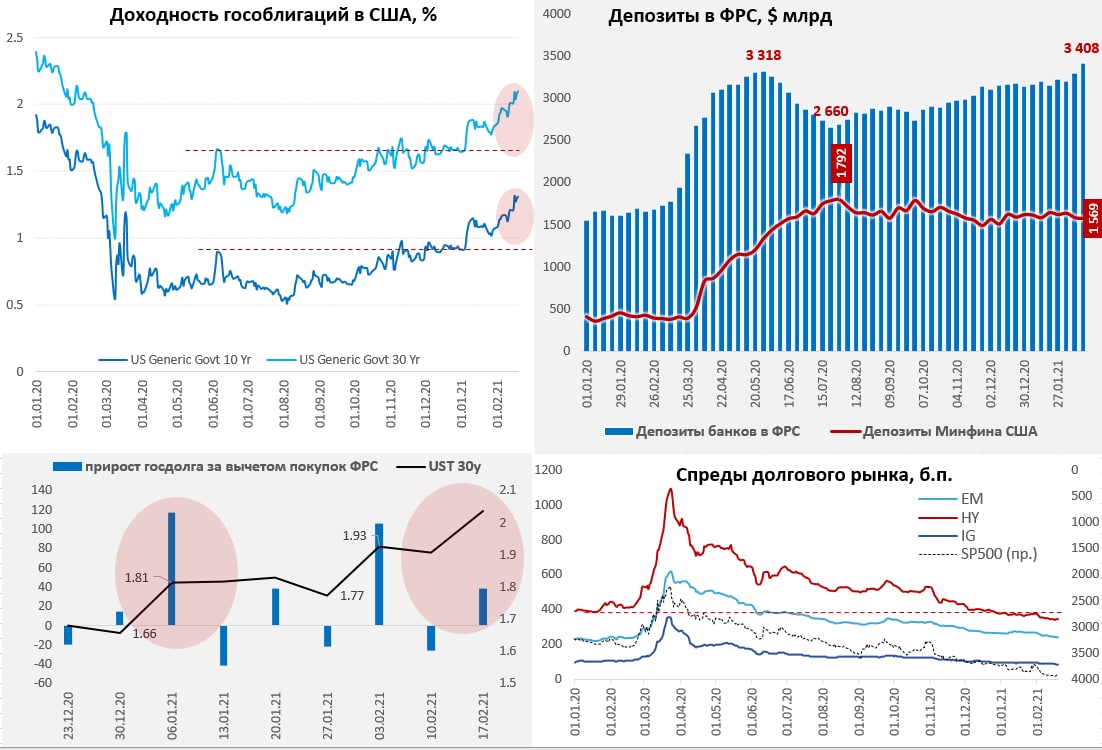

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

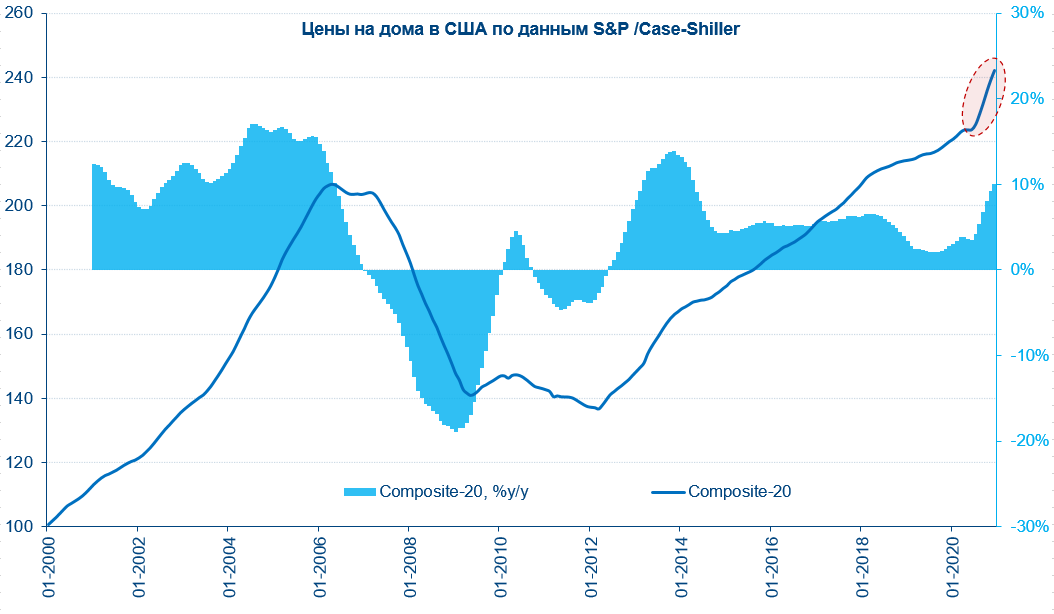

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

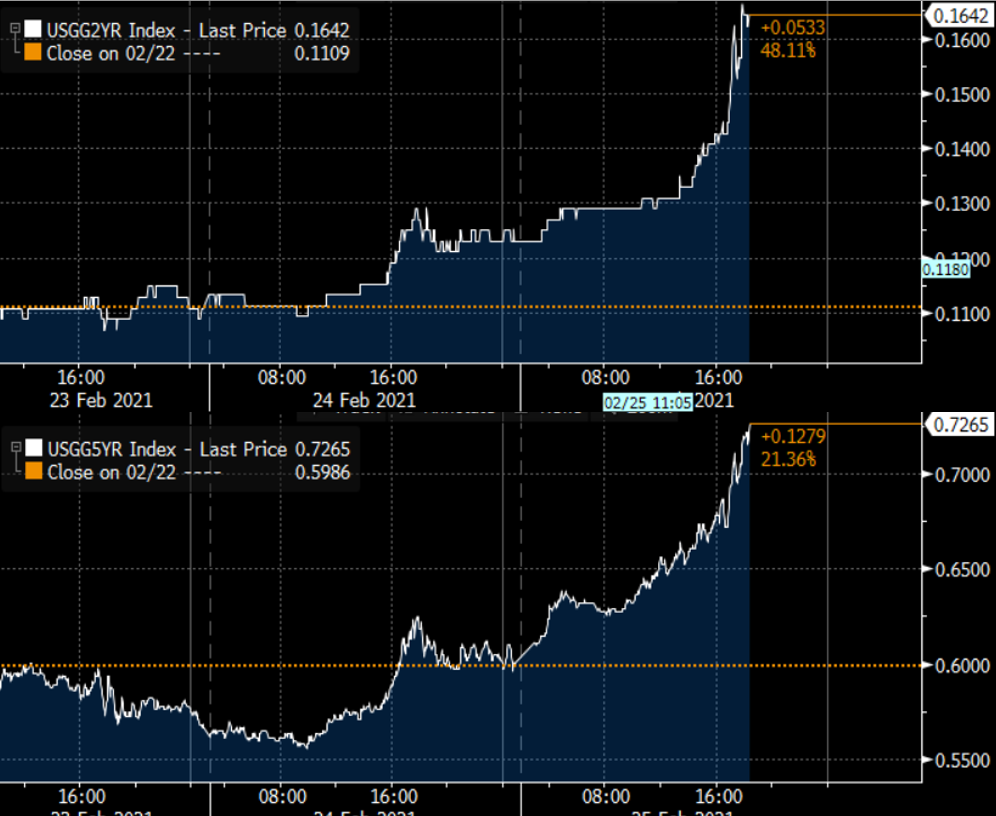

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

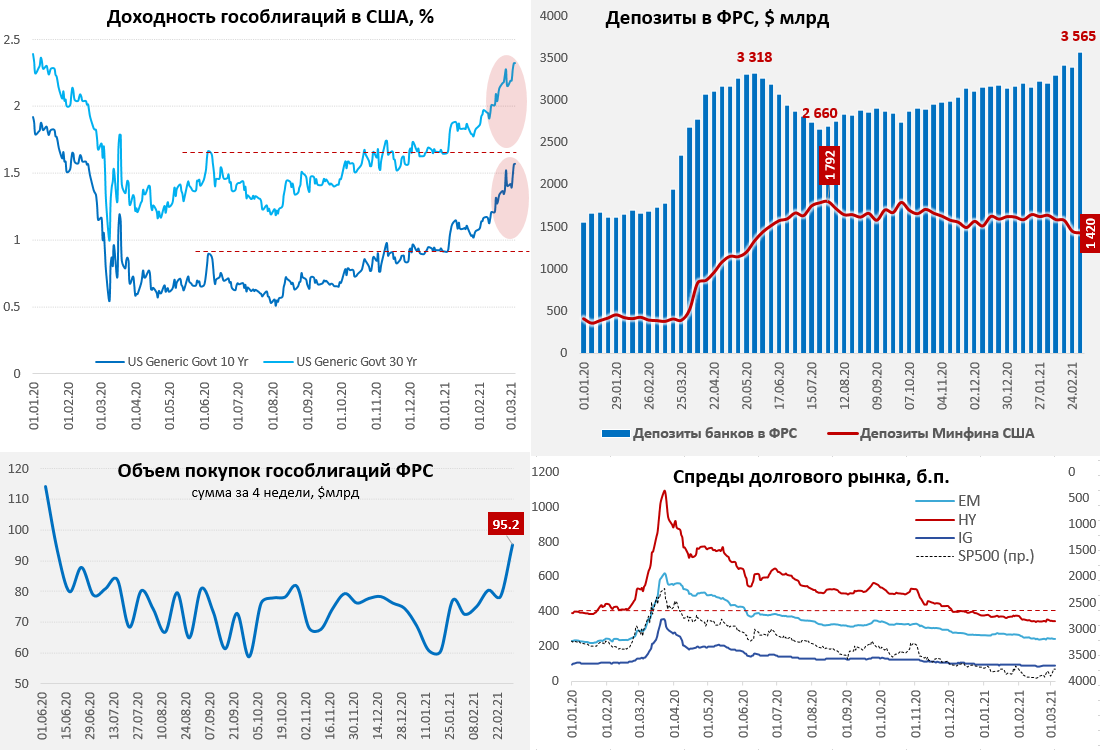

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

Убедительные прогнозы

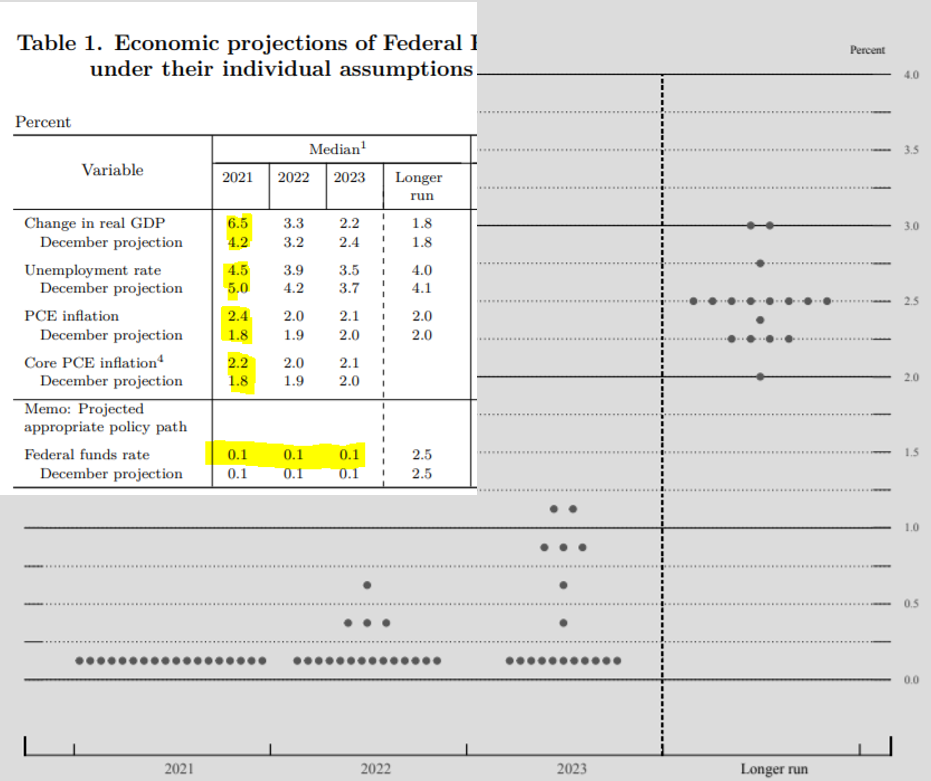

Решение ФРС по ставке особо никого не удивило, ставки без изменений, программы выкупа прежние $120 млрд. Самым сильным сигналом о дальнейшей политике был прогноз ФРС… существенное повышение прогноза по росту ВВП (6.5% vs 4.2%) и инфляции (2.4% vs 1.8%), при понижении прогнозов по безработице (4.5%) сопровождалось сохранением прогноза по ставкам на текущем уровне вплоть до 2023 года включительно. Хотя 3 голоса добавилось за повышение ставки в 2022 году (теперь их 4) и 2 голоса за повышение в 2023 году (теперь их 7), но подавляющее большинство остается на позиции неизменности ставок в ближайшие три года.

В целом прогноз отражает уже много раз высказанное ФРС мнение – рост ВВП и инфляции в текущем году лишь временные, потому ничего менять не планируется, а любые страхи повышения ставок безосновательны.

Еще одно важное заявление – это то, что ФРС будет основывать политику не на прогнозах, а будет ждать фактических данных, подтверждающих, что экономика находится на пути к достижению своих целей. Это означает, что пока ФРС не увидит показателей у своих целей (в первую очередь по занятости, а это еще очень далеко) никакого ужесточения не планируется.

Дж. Пауэлл четко указал, что пока они не видят необходимости изменения программ покупки активов и считают объемы достаточными, а рост доходности пока не является проблемой. Это означает, что ФРС пока становится статичным игроком, как минимум на время, и отдает инициативу Минфину США и Дж.Йеллен, у которой есть ~$1.3 трлн "кэша", расходование которых и будет основным инструментом вливания дополнительной ликвидности в финансовую систему. Вместе с покупками ФРС, сбалансированными заимствованиями Минфина этого вполне может хватить, как минимум на несколько месяцев, чтобы пересидеть весенне-летние "горки" инфляции и потом уже смотреть по ситуации. Так что все карты в руках у Дж. Йеллен.

Пока рынкам этого хватило… пока… но доходность UST10 осталась у 1.65% и демонстрирует готовность расти дальше, потому как одно дело прямые покупки ФРС, совсем другое – ликвидность от Минфина, которая совсем не обязательно вернется в длинные гособлигации.

P.S.: решение по банковским нормативам Пауэл пообещал в ближайшие дни … ждем.

@truecon

Убедительные прогнозы

Решение ФРС по ставке особо никого не удивило, ставки без изменений, программы выкупа прежние $120 млрд. Самым сильным сигналом о дальнейшей политике был прогноз ФРС… существенное повышение прогноза по росту ВВП (6.5% vs 4.2%) и инфляции (2.4% vs 1.8%), при понижении прогнозов по безработице (4.5%) сопровождалось сохранением прогноза по ставкам на текущем уровне вплоть до 2023 года включительно. Хотя 3 голоса добавилось за повышение ставки в 2022 году (теперь их 4) и 2 голоса за повышение в 2023 году (теперь их 7), но подавляющее большинство остается на позиции неизменности ставок в ближайшие три года.

В целом прогноз отражает уже много раз высказанное ФРС мнение – рост ВВП и инфляции в текущем году лишь временные, потому ничего менять не планируется, а любые страхи повышения ставок безосновательны.

Еще одно важное заявление – это то, что ФРС будет основывать политику не на прогнозах, а будет ждать фактических данных, подтверждающих, что экономика находится на пути к достижению своих целей. Это означает, что пока ФРС не увидит показателей у своих целей (в первую очередь по занятости, а это еще очень далеко) никакого ужесточения не планируется.

Дж. Пауэлл четко указал, что пока они не видят необходимости изменения программ покупки активов и считают объемы достаточными, а рост доходности пока не является проблемой. Это означает, что ФРС пока становится статичным игроком, как минимум на время, и отдает инициативу Минфину США и Дж.Йеллен, у которой есть ~$1.3 трлн "кэша", расходование которых и будет основным инструментом вливания дополнительной ликвидности в финансовую систему. Вместе с покупками ФРС, сбалансированными заимствованиями Минфина этого вполне может хватить, как минимум на несколько месяцев, чтобы пересидеть весенне-летние "горки" инфляции и потом уже смотреть по ситуации. Так что все карты в руках у Дж. Йеллен.

Пока рынкам этого хватило… пока… но доходность UST10 осталась у 1.65% и демонстрирует готовность расти дальше, потому как одно дело прямые покупки ФРС, совсем другое – ликвидность от Минфина, которая совсем не обязательно вернется в длинные гособлигации.

P.S.: решение по банковским нормативам Пауэл пообещал в ближайшие дни … ждем.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

Недолго музыка играла …

Доходность тридцатилетних гособлигаций США приблизилась к уровню 2.5% - это максимумы с лета 2019 года и тот уровень, который на долгосрочном горизонте считается «нейтральным» для денежно-кредитной политики ФРС. В последний раз доходность тридцатилеток была в районе 2.5% как раз перед тем, как ФРС начала цикл снижения ставок в 2019 году. Десятилетние гособлигации приблизились по доходности к 1.75%.

Рынки немного приуныли… думается они все еще недооценивают ситуацию )

@truecon

Недолго музыка играла …

Доходность тридцатилетних гособлигаций США приблизилась к уровню 2.5% - это максимумы с лета 2019 года и тот уровень, который на долгосрочном горизонте считается «нейтральным» для денежно-кредитной политики ФРС. В последний раз доходность тридцатилеток была в районе 2.5% как раз перед тем, как ФРС начала цикл снижения ставок в 2019 году. Десятилетние гособлигации приблизились по доходности к 1.75%.

Рынки немного приуныли… думается они все еще недооценивают ситуацию )

@truecon

{kind=link}