#США #неравенство #экономика #Кризис #дефицит #QE

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

«Откуда взялась печаль?» …

Недавно встретил график о том, как прекрасно оказывается чувствуют себя 50% наименее состоятельных домохозяйств США в результате многолетних QE и бюджетных депозитов. Их «богатство» растет на триллионы долларов… возникает логичный вопрос – откуда печаль, склоки, бунты, Трампы, социалисты…?

Об этом чуть ниже…

@truecon

{kind=link}

#США #неравенство #экономика #Кризис #дефицит #QE

Не все то золото…

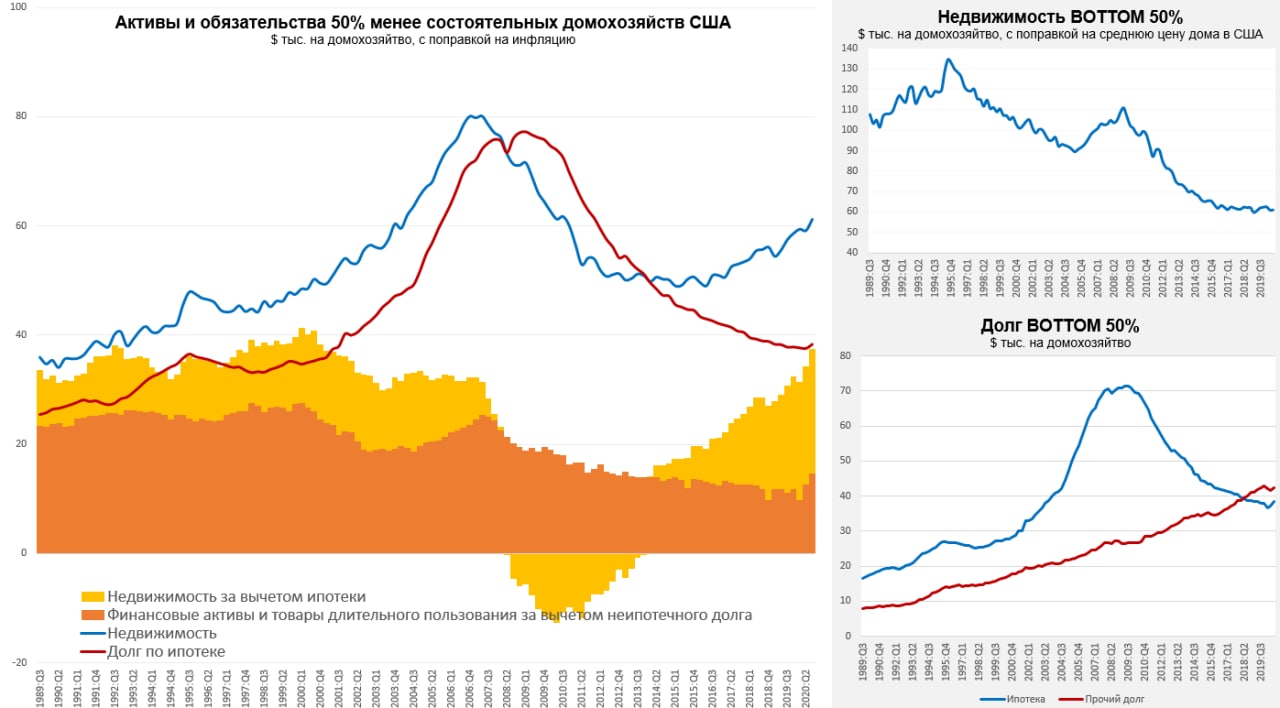

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

Не все то золото…

Действительно с 2010 года чистые активы 50% наименее состоятельных домохозяйств существенно выросли и составляют $2.36 трлн, что на 2.1 трлн больше минимумов 2011 года. Но картина будет не полной, если не посмотреть структуру всего этого. Для начала у кого и как выросли чистые активы: TOP10 +$36.5 трлн; NEXT40 +$13.4 трлн; BOTTOM50 +$2.1 трлн. Это означает, что 50% американцев получили ~4% всего прироста чистых активов. Конечно немного, но ведь приятно и в плюс – в целом да, но … за 9 лет все-таки выросло и общее количество домохозяйств на ~10% и цены тоже выросли. В реальном выражении чистые активы (с поправкой на инфляцию и прирост населения) лишь вернулись на уровни 1990-х…2000-х. Уже не так радостно, но тоже неплохо …

Итого: 50% наименее состоятельных домохозяйств смогли увеличить свое «богатство» до уровней 1990-х, Минфин США, выкупая кризисы, нарастил свой долг на $17 трлн (~80% текущего ВВП), а ФРС свой баланс на $6.5 трлн. Но ладно с ним с «КПД», люди то стали чуть позажиточнее и с поверхности оно так и выглядит, что там завтра будет никто не знает ведь, а сейчас все неплохо … почему они тогда такие недовольные?

А как оно на самом деле …

Погружаясь в «богатство» и познавая его глубины это недовольство отчасти становится более понятным. Одним из основных факторов роста «богатства» стало то, что ипотеку им редко давали после кризиса 2008 года (закрутили гайки), а потому ипотечный долг сократился на $0.8 трлн, а вот более дорогой потребительский, студенческий и прочий долг вырос на $1 трлн. Сокращение ипотечного долга – это первый фактор роста «богатства».

Второй большой и значимый фактор роста «богатства» - это недвижимость, средняя цена на которую выросла с 2011 года на ~60%. Правда у BOTTOM50 рост их недвижимых активов в пересчете на домохозяйство оказался скромнее – всего +33% им ведь ипотеку не давали. Так что не всем удалось прокатиться на волне. А потому доля собственников жилья сократилась среди них на 15-20%, кому-то пришлось переехать в арендное жилье. Стали ли счастливее эти 50%, от того, что их метры подорожали (как правило, это единственное жилье, которое скорее стоит относить удовлетворению жизненной потребности в месте для жизни). Домов у них в среднем стало меньше, хоть сами дома дороже. Но если пойти дальше и посчитать их недвижимость с поправкой на среднюю стоимость американского дома, попытавшись понять: больше они сейчас могут на свои дома купить среднеамериканских домов, или нет – то картина окажется еще печальней (правый верхний график) – с 1990-х BOTTOM50% потеряли примерно половину своих недвижимых активов... конечно, по сравнению со среднеамериканским домом.

Ну и как тут радоваться? А картинка в роста "богатства" действительно красивая )

@truecon

{kind=link}