Банк России опубликовал очередной "Обзор рисков финансовых рынков", что в нем интересного:

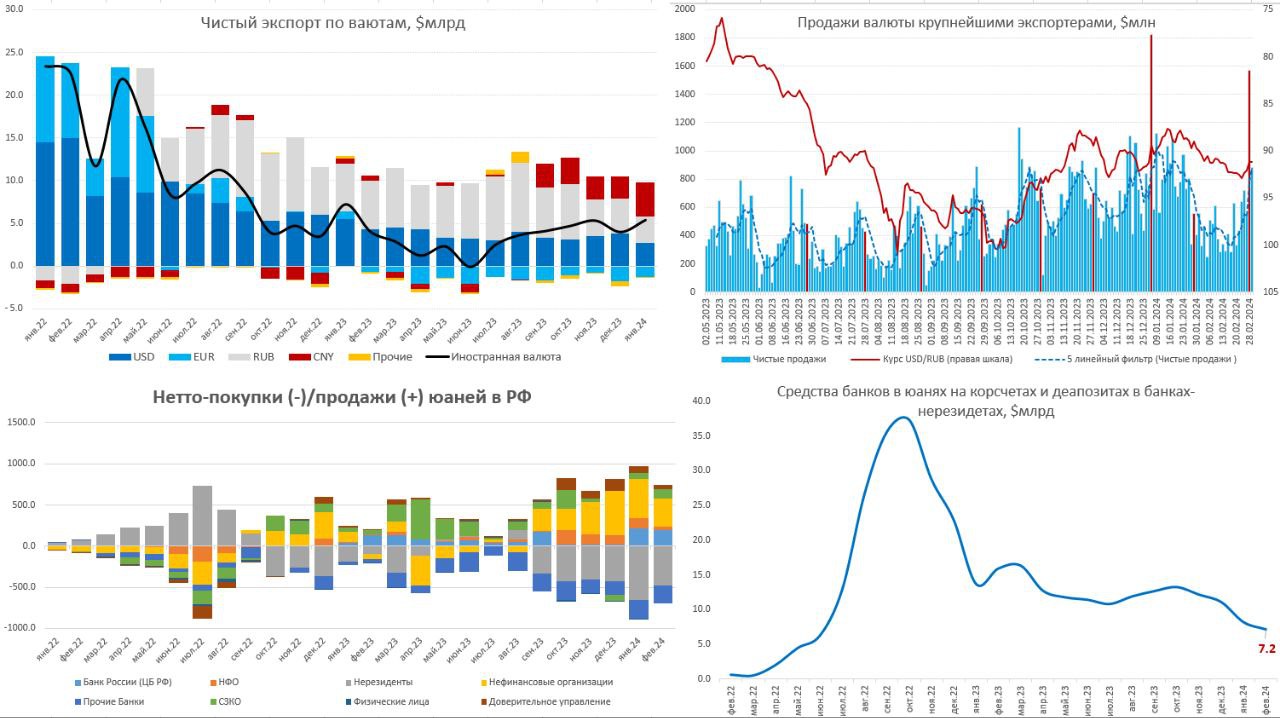

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

✔️ Крупнейшие экспортеры сократили продажи валюты в феврале с $12.9 млрд до $10.4, что отчасти может быть связано со снижением экспортной выручки, отчасти с уходом избыточных продаж обусловленных дивидендами в конце года. Достаточно слабые продажи экспортеров были в середине месяца в период китайского Нового года. Календарный фактор снова играл роль – продажи резко активизировались к дате уплаты налогов, что укрепило рубль.

✔️ В январе чистые валютные поступления от экспорта восстановились до $5.4 млрд, из которых $4 млрд – это юани, объем притока которых на наш рынок резко вырос. Доля юаня во внешней торговле выросла до рекордны уровней: экспорт – 40.8%, импорт – 38.5%. Причем рост это был на фоне постоянных разговоров о проблемах в расчетах.

✔️ Продавали юань в январе в основном экспортеры (477 млрд руб.) и Банк России (220 млрд руб.), а покупали нерезиденты (654 млрд руб.) и прочие банки (208 млрд руб.), которые закрывали арбитраж и спрос импорт. Несмотря на достаточно большое предложение юаня на рынке – он не очень то задерживается в финситеме, т.к. население в основном покупает доллар и евро (купили на 90.8 млрд руб.), которые приходят на рынок через закрытие арбитража.

✔️ Наращивание кредита в юанях (доля юаня выросла до 36% в кредитах компаниям), вымывает юаневую ликвидность из банков – остатки на корсчетах и депозитах в банках-нерезидентах снизились за три месяца с $12.2 млрд до $7.2 млрд. Хотя доля юаня в депозитах росла в последний год (население - 23% и компании – 52%), но в феврале рост у населения приостановился, а у компаний было даже небольшое снижение доли с 53% до 52%.

Фактически ситуация пока выгладит так, что резко растущий спрос на юаневый кредит (подогреваемый высокими рублевыми ставками) пока не обеспечен сбережениями в юанях и юаневой ликвидностью. Причем приток юаней на рынок есть и достаточно большой, но ставки на внутреннем рынке, видимо, недостаточны для того, чтобы стимулировать более активную сберегательную активность в юане и удержание его на российском рынке, т.е. юань здесь не задерживается в достаточных объемах. Это приводит к периодическим шокам ликвидности, т.к. система все время находится на грани баланса активы/пассивы и любая крупная кредитная операция в юанях «вышибает» ликвидность.

Для рубля ситуация скорее пока неплохая, в марте и апреле экспортерам надо будет платить НДД за 4 квартал 2023 года и 1 квартал 2024 года и налог на прибыль за год, потому им придется активно конвертировать выручку, что продолжит оказывать рублю поддержку.

P.S.: Банки снова вернулись к продажам ОФЗ на вторичном рынке, выступая покупателями на первичном, отчасти это и двинуло кривую ОФЗ к более адекватным (для текущего момента) уровням около 13% по длинными бумагам. Думается 13% лучше отражают стоимость рисков в длинных бумагах, учитывая, что быстрой победы над инфляцией и быстрого снижения ставок ожидать не стоит.

@truecon

{kind=link}

#США #инфляция #экономика

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Потребительские цены в США за февраль выросли на 0.4% м/м и 3.2% г/г.

❗️Базовая инфляция составила снова 0.4% м/м и 3.8% г/г - снова выше ожиданий. Рынки немного размотало...

В реальности пока очевидно, что процесс снижения инфляции прервался, ФРС это вряд ли порадует

@truecon

Forwarded from Банк России

В конгрессе примут участие руководители крупнейших организаций российского финансового рынка, руководство Банка России и представители стран-партнеров России.

Деловая программа будет посвящена:

В первый день конгресса пройдут две пленарные сессии, 4–5 июля состоятся панельные дискуссии.

Please open Telegram to view this post

VIEW IN TELEGRAM

#США #инфляция #ставки #экономика

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon

Инфляция в США застряла у 3.5-4%

Общая инфляция в феврале составила 0.4% м/м и выросла до 3.2% г/г, при этом, цены продукты питания не изменились 0% м/м и выросли всего на 2.2% г/г, цены на бензин подросли за месяц на 3.8% м/м, но годовая динамика все еще дезинфляционная -3.9% г/г. Если вдруг со стороны энергии и продуктов произойдет какой-нибудь всплеск – общая инфляция быстро перепишет 4%.

Без учета энергии и продуктов питания инфляция второй месяц держится на уровне 0.4% м/м, годовая динамика 3.8% г/г. Товары без учета энергии по-прежнему не демонстрируют каких-то значимых инфляционных историй 0.1% м/м и -0.3% г/г, но дезинфляционные эффекты здесь начинают завершаться, т.е. тоже есть риск небольшого ускорения.

Основным драйвером инфляции остается сектор услуг, где месячный прирост цен 0.5% м/м (ниже январских 0.7% м/м нона уровне среднемесячного прироста за полгода) все еще остается высоким, годовая динамика 5% г/г – стоит здесь уже несколько месяцев. Рост цен на аренду замедлился до 0.4% м/м и 5.8% г/г, но рост цен на транспорт ускорился до 1.4% м/м и 9.9% г/г, правда в медицине наоборот небольшое снижение 0.3% м/м и 1.5% г/г.

Отчет несколько лучше январского, но в целом он говорит о том, что инфляция подвисла в районе 3.5-4% и любой значимый всплеск в волатильных компонентах, либо товарах быстро двинет ее выше. О возврате к 2% годовой инфляции (о чем не раз уже говорил Пауэлл как об условии снижения ставок) летом речи пока не идет и близко. Несмотря на это, рынок все еще верит в снижение в июне.

Аукцион по десятилеткам прошел слабо, доходность выросла (4.17%) и первичным дилерам пришлось подобрать больше обычного (17%), золото, ресурсы припали ... фондовые индексы живут своей особой жизнью.

@truecon

#США #Минфин #бюджет #долг #инфляция #ставки

США: дефицит ожидаемо подрастает

Дефицит бюджета США в феврале больших сюрпризов не выдал и составил $296 млрд, доходы бюджета составили $271 млрд и выросли всего на 3.4% г/г, расходы составили $567 млрд и выросли на 8.2% г/г. Из прироста расходов феврале, а он составил $42.9 млрд к прошлому году, почти 2/3 – это проценты по долгу (+$30.6 млрд), остальное социалка и медицина (+$14.8 млрд).

С поправкой на манипуляции Йеллен со студенческими ссудами, дефицит бюджета за 12 месяцев составил $2.13 трлн и вырос на 71.6% г/г, дефицит составил 7.8% ВВП. Годовые доходы бюджета США составили $4.56 трлн и упали на 5.5% г/г, расходы составили $6.69 трлн и выросли на 10.3% г/г, доходы покрывают расходы всего на 70% в среднем за последние 12 месяцев.

Ситуация с бюджетом немного улучшится в апреле, обычно в этот месяц собирается налогов на ~2% от располагаемых доходов населения за предыдущий год, но сумма сборов пока ожидается в пределах $450 млрд (годом ранее было $381 млрд), т.е. значимо это бюджет не улучшит. В марте также уйдут большие разовые расходы прошлого года на спасение банков – все это должно опустить годовой дефицит чуть ниже $2 трлн, но рост социальных и процентных расходов не даст ему значимо сократиться.

Если смотреть бюджетные проектировки Белого дома на 2025 год – то, откинув, несбыточные пока мечты Байдена о повышении налогов, можно говорить о том, что дефицит вряд ли опустится ниже 6% в ближайшее десятилетие, при этом номинальный рост ВВП опустится до ~4% в год при ставках 3-4% по долгу, а долг уже в 2027 году превысит $40 трлн. При текущих раскладах ситуация с большой вероятностью будет хуже … любые значимые решения смогут принимать уже после выборов, а до этого будут тянуть по текущей траектории …

@truecon

США: дефицит ожидаемо подрастает

Дефицит бюджета США в феврале больших сюрпризов не выдал и составил $296 млрд, доходы бюджета составили $271 млрд и выросли всего на 3.4% г/г, расходы составили $567 млрд и выросли на 8.2% г/г. Из прироста расходов феврале, а он составил $42.9 млрд к прошлому году, почти 2/3 – это проценты по долгу (+$30.6 млрд), остальное социалка и медицина (+$14.8 млрд).

С поправкой на манипуляции Йеллен со студенческими ссудами, дефицит бюджета за 12 месяцев составил $2.13 трлн и вырос на 71.6% г/г, дефицит составил 7.8% ВВП. Годовые доходы бюджета США составили $4.56 трлн и упали на 5.5% г/г, расходы составили $6.69 трлн и выросли на 10.3% г/г, доходы покрывают расходы всего на 70% в среднем за последние 12 месяцев.

Ситуация с бюджетом немного улучшится в апреле, обычно в этот месяц собирается налогов на ~2% от располагаемых доходов населения за предыдущий год, но сумма сборов пока ожидается в пределах $450 млрд (годом ранее было $381 млрд), т.е. значимо это бюджет не улучшит. В марте также уйдут большие разовые расходы прошлого года на спасение банков – все это должно опустить годовой дефицит чуть ниже $2 трлн, но рост социальных и процентных расходов не даст ему значимо сократиться.

Если смотреть бюджетные проектировки Белого дома на 2025 год – то, откинув, несбыточные пока мечты Байдена о повышении налогов, можно говорить о том, что дефицит вряд ли опустится ниже 6% в ближайшее десятилетие, при этом номинальный рост ВВП опустится до ~4% в год при ставках 3-4% по долгу, а долг уже в 2027 году превысит $40 трлн. При текущих раскладах ситуация с большой вероятностью будет хуже … любые значимые решения смогут принимать уже после выборов, а до этого будут тянуть по текущей траектории …

@truecon

#БанкРоссии #ставки #инфляция

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

#США #экономика #инфляция #розница

США: инфляция подрастает...

Цены производителей добавили в феврале ожиданий ускорения инфляции и выросли на 0.6% м/м и 1.6% г/г, что оказалось опять выше ожиданий рынка. Прилично ускорился рост цен на продукты питания до 1.0% м/м и 0.3% г/г, цены на энергию прибавили 4.4% м/м, что снизило дезинфляционные эффекты, хотя годовая динамика отрицательна -3.8% г/г.

Базовая инфляция растет не так активно 0.3% м/м и 2% г/г. Негативным сигналом является рот цен на товары краткосрочного пользования на 0.6% м/м и 2.7% г/г, что усиливает опасения роста товарной инфляции. Особенность текущей ситуации в том, что потребительская инфляция снижалась в последний год за счет дезинфляционных эффектов в товарах, на фоне относительно высокой инфляции в услугах. Разворот вверх в секторе товаров сигнализирует о рисках ускорения потребительской инфляции. Ну и это очередной инфляционный отчет, который выходит выше ожиданий.

Американский потребитель в феврале немного восстановил свою активность – розничные продажи выросли на 0.6% м/м и 5.6% г/г (росли продажи автомобилей, стройматериалов и заведений общественного питания), хотя это хуже ожиданий и данные за январь пересмотрели вниз до -1.1% м/м. Без учета автомобилей, продуктов питания и бензина продажи выросли на 0.3% м/м и 2.6% г/г. В реальном выражении продажи немного прибавили (0.1% м/м), но остаются скорее у нижней границы двухлетнего диапазона. Хотя спрос остается высоким, но начал потихоньку проседать.

Первичные заявки на пособие по безработице остаются низкими (209 тыс.), на пособиях по-прежнему всего 1.8 млн (1.2% от рабочей силы) – здесь никаких намеков на ухудшение нет.

Пока отчетность продолжает подтверждать смену инфляционной динамики и прекращение цикла ее снижения, что усиливает давление на рынках долга ...

@truecon

США: инфляция подрастает...

Цены производителей добавили в феврале ожиданий ускорения инфляции и выросли на 0.6% м/м и 1.6% г/г, что оказалось опять выше ожиданий рынка. Прилично ускорился рост цен на продукты питания до 1.0% м/м и 0.3% г/г, цены на энергию прибавили 4.4% м/м, что снизило дезинфляционные эффекты, хотя годовая динамика отрицательна -3.8% г/г.

Базовая инфляция растет не так активно 0.3% м/м и 2% г/г. Негативным сигналом является рот цен на товары краткосрочного пользования на 0.6% м/м и 2.7% г/г, что усиливает опасения роста товарной инфляции. Особенность текущей ситуации в том, что потребительская инфляция снижалась в последний год за счет дезинфляционных эффектов в товарах, на фоне относительно высокой инфляции в услугах. Разворот вверх в секторе товаров сигнализирует о рисках ускорения потребительской инфляции. Ну и это очередной инфляционный отчет, который выходит выше ожиданий.

Американский потребитель в феврале немного восстановил свою активность – розничные продажи выросли на 0.6% м/м и 5.6% г/г (росли продажи автомобилей, стройматериалов и заведений общественного питания), хотя это хуже ожиданий и данные за январь пересмотрели вниз до -1.1% м/м. Без учета автомобилей, продуктов питания и бензина продажи выросли на 0.3% м/м и 2.6% г/г. В реальном выражении продажи немного прибавили (0.1% м/м), но остаются скорее у нижней границы двухлетнего диапазона. Хотя спрос остается высоким, но начал потихоньку проседать.

Первичные заявки на пособие по безработице остаются низкими (209 тыс.), на пособиях по-прежнему всего 1.8 млн (1.2% от рабочей силы) – здесь никаких намеков на ухудшение нет.

Пока отчетность продолжает подтверждать смену инфляционной динамики и прекращение цикла ее снижения, что усиливает давление на рынках долга ...

@truecon

#США #инфляция #бюджет #ФРС #долг #ставки #доллар

Потихоньку разворачиваем

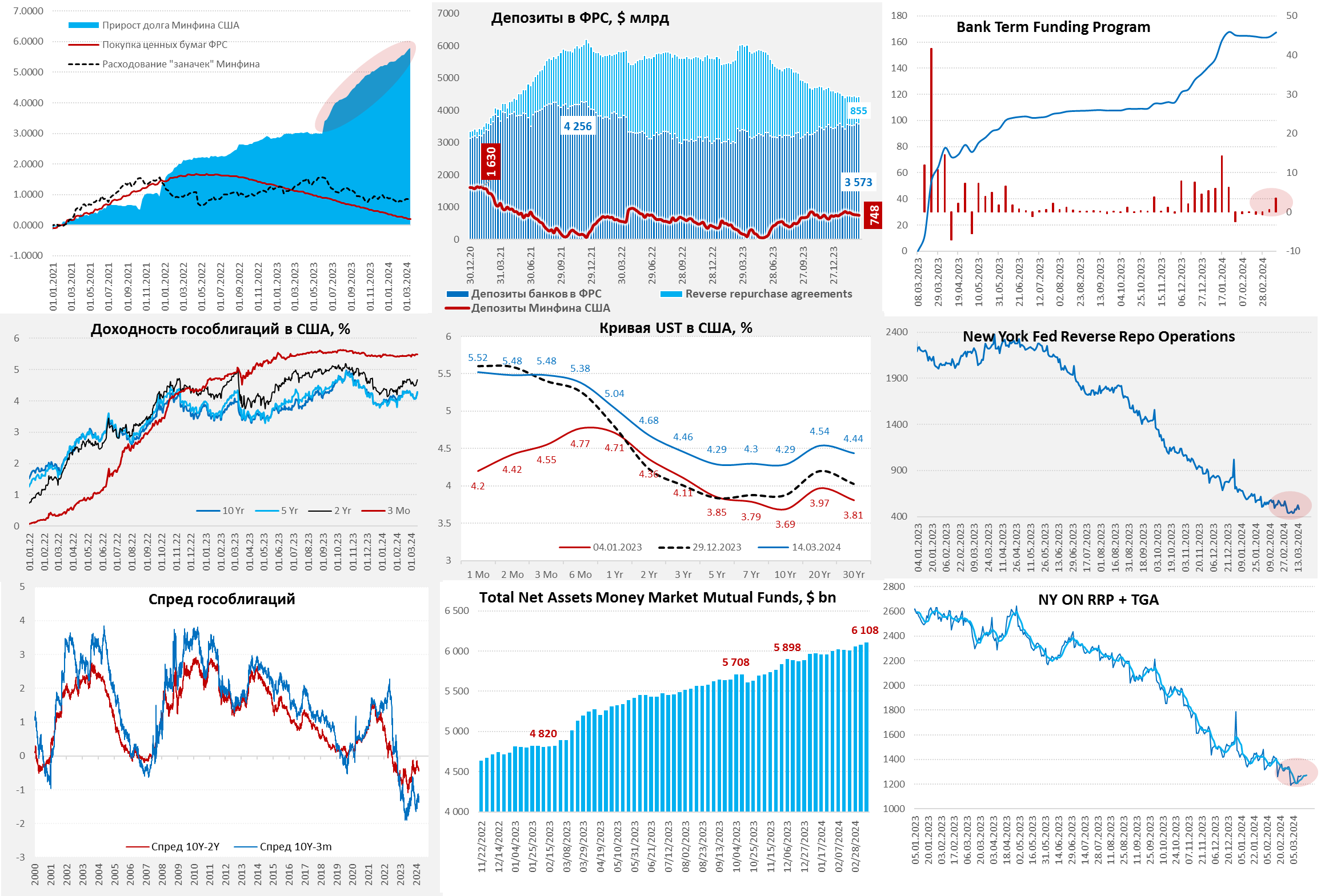

ФРС на неделе не усердствовала, сократив портфель векселей на $3.5 млрд, но одновременно банки все же воспользовались последними возможностями занять по программе BTFP взяв $3.4 млрд. Скорее всего за деньгами в BTFP пришел проблемный NYCB. Но в целом за 4 недели ФРС сократила портфель гособлигаций на $60 млрд – вернув объемы QT к целевым уровням

.

Более интересные процессы были на пассивной стороне баланса ФРС, хотя Минфин вернул в систему $12 млрд, сократив остатки на счетах до $748 млрд, но прилично вырос объем обратного РЕПО ФРБ Нью-Йорка, который прибавил $65 млрд за неделю до 13 марта после резкого снижения неделей ранее, это привело к сокращению остатков на счета в банках на $47.5 млрд. Хотя объем ликвидности средств здесь по-прежнему высок и составил $3.57 трлн.

Пока долларов в системе много, но объем RRP сокращается все медленнее, что обусловлено продолжающимся притоком денег в фонды денежного рынка (выросли до $6.1 трлн) на фоне сокращения предложения векселей со стороны Минфина, который начинает активно занимать более длинными облигациями.

Вместе с ускорением роста инфляции, такая ситуация должна вести к росту длинного конца кривой доходности госдолга – десятилетки вернулись к 4.3%. На неделе Минфин США размещал облигации, но дата выпуска бумаг и расчетов 15 марта (на $117 млрд).

В целом пока все идет по ожидаемой траектории – сокращение выпуска векселей на фоне продолжающегося притока в MMF (~$100 млрд за три недели) сокращает притоки ликвидности из RRP, а рост выпуска облигаций начинает выдавливать длинные доходности вверх (кривая госдолга должна становится более плоской).

Хотя в RRP еще есть почти $0.5 трлн, но если предложение векселей будет сокращаться, а в MMF продолжатся притоки средств – то ликвидность из RRP должна перестать приходить, даже несмотря на то, что еще далеко от его обнуления (в этом есть некоторая интрига). При прочих равных банкам придется тогда более активно повышать депозитные ставки, чтобы сократить оттоки в MMF (ударит по марже), либо ужесточать условия кредитования.

@truecon

Потихоньку разворачиваем

ФРС на неделе не усердствовала, сократив портфель векселей на $3.5 млрд, но одновременно банки все же воспользовались последними возможностями занять по программе BTFP взяв $3.4 млрд. Скорее всего за деньгами в BTFP пришел проблемный NYCB. Но в целом за 4 недели ФРС сократила портфель гособлигаций на $60 млрд – вернув объемы QT к целевым уровням

.

Более интересные процессы были на пассивной стороне баланса ФРС, хотя Минфин вернул в систему $12 млрд, сократив остатки на счетах до $748 млрд, но прилично вырос объем обратного РЕПО ФРБ Нью-Йорка, который прибавил $65 млрд за неделю до 13 марта после резкого снижения неделей ранее, это привело к сокращению остатков на счета в банках на $47.5 млрд. Хотя объем ликвидности средств здесь по-прежнему высок и составил $3.57 трлн.

Пока долларов в системе много, но объем RRP сокращается все медленнее, что обусловлено продолжающимся притоком денег в фонды денежного рынка (выросли до $6.1 трлн) на фоне сокращения предложения векселей со стороны Минфина, который начинает активно занимать более длинными облигациями.

Вместе с ускорением роста инфляции, такая ситуация должна вести к росту длинного конца кривой доходности госдолга – десятилетки вернулись к 4.3%. На неделе Минфин США размещал облигации, но дата выпуска бумаг и расчетов 15 марта (на $117 млрд).

В целом пока все идет по ожидаемой траектории – сокращение выпуска векселей на фоне продолжающегося притока в MMF (~$100 млрд за три недели) сокращает притоки ликвидности из RRP, а рост выпуска облигаций начинает выдавливать длинные доходности вверх (кривая госдолга должна становится более плоской).

Хотя в RRP еще есть почти $0.5 трлн, но если предложение векселей будет сокращаться, а в MMF продолжатся притоки средств – то ликвидность из RRP должна перестать приходить, даже несмотря на то, что еще далеко от его обнуления (в этом есть некоторая интрига). При прочих равных банкам придется тогда более активно повышать депозитные ставки, чтобы сократить оттоки в MMF (ударит по марже), либо ужесточать условия кредитования.

@truecon

{kind=link}

#США #экономика #розница #производство #ставки

США: стагнация в производстве продолжается

Много разговоров об инвестициях в промышленность США, но динамика самого производства второй год остается унылой и блеклой: рост производства в феврале составил 0.1% м/м, годовая динамика -0.2% г/г. Причем данные за предыдущие месяцы пересмотрели с понижением. В обрабатывающей промышленности после падения на 1.1% м/м в январе все же наблюдалось восстановление на 0.8% м/м в феврале, но годовая динамика -0.7% г/г.

Загрузка производственных мощностей 78.3%, в обрабатывающей промышленности она 77% - оказалась ниже за счет пересмотров. Хотя, по дрейфу загрузки вниз все ж можно говорить о том, что сами производственные мощности подрастают. В целом промышленность остается в стагнационном состоянии с небольшим сползанием в рецессию.

При этом первые данные по деловой активности в промышленности Нью-Йорка за март указывают на то, что индексы остаются на негативной территории (-20), ухудшилась ситуация с новыми заказами и поставками, но зато цены остались на позитивной траектории – компаниям удается успешно перекладывать издержки в цены.

@truecon

США: стагнация в производстве продолжается

Много разговоров об инвестициях в промышленность США, но динамика самого производства второй год остается унылой и блеклой: рост производства в феврале составил 0.1% м/м, годовая динамика -0.2% г/г. Причем данные за предыдущие месяцы пересмотрели с понижением. В обрабатывающей промышленности после падения на 1.1% м/м в январе все же наблюдалось восстановление на 0.8% м/м в феврале, но годовая динамика -0.7% г/г.

Загрузка производственных мощностей 78.3%, в обрабатывающей промышленности она 77% - оказалась ниже за счет пересмотров. Хотя, по дрейфу загрузки вниз все ж можно говорить о том, что сами производственные мощности подрастают. В целом промышленность остается в стагнационном состоянии с небольшим сползанием в рецессию.

При этом первые данные по деловой активности в промышленности Нью-Йорка за март указывают на то, что индексы остаются на негативной территории (-20), ухудшилась ситуация с новыми заказами и поставками, но зато цены остались на позитивной траектории – компаниям удается успешно перекладывать издержки в цены.

@truecon

#Япония #BOJ #JPY #fx #ставки

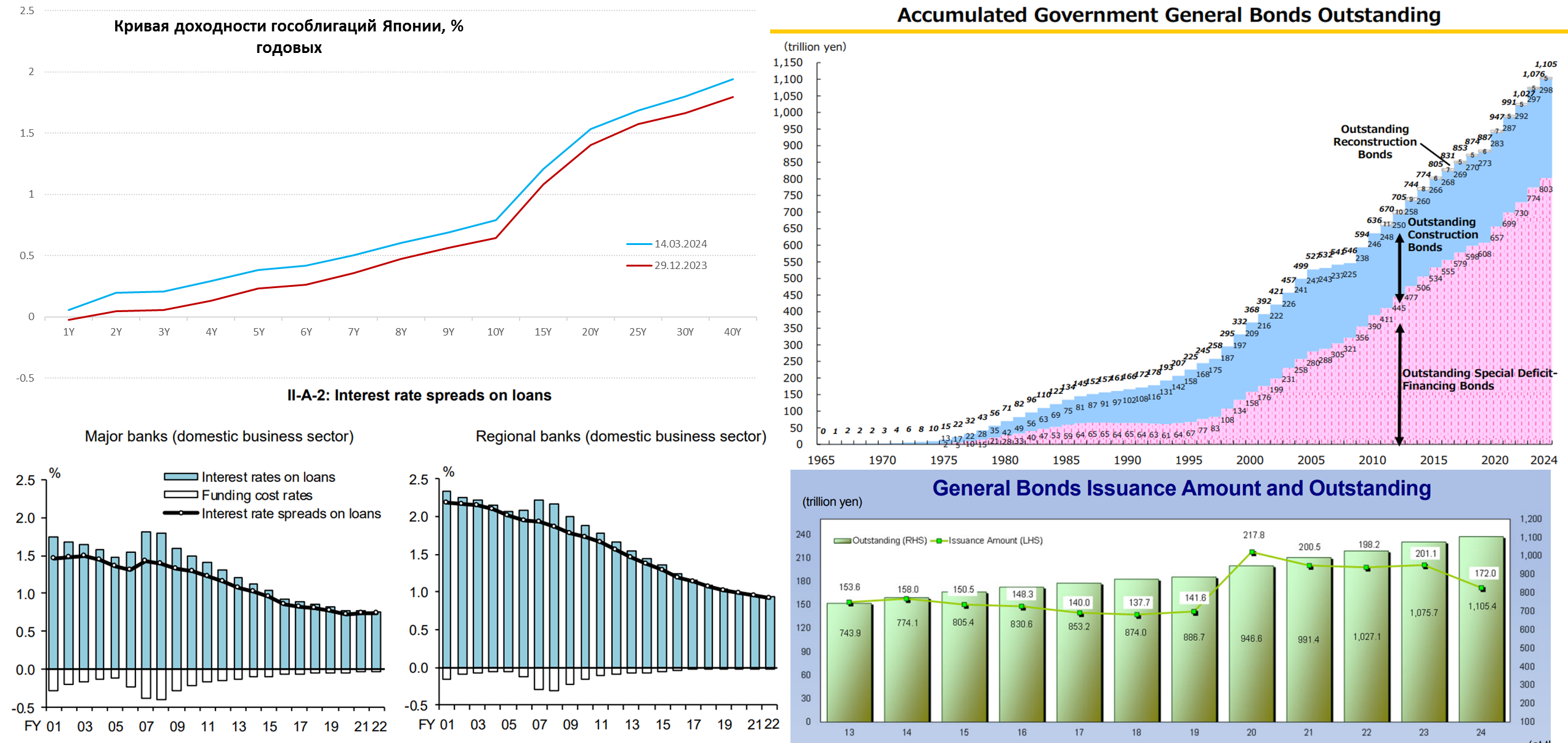

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

BOJ: И хочется, и колется ...

На рынках с некоторым азартом обсуждают тему завершения эпохи отрицательных ставок в Японии, особенно после новостей о том, что профсоюзы договорились о рекордной для страны за три десятилетия индексации зарплат в среднем на 5.3%. При этом, экономика Японии в состоянии около рецессии, но и шансы досидеть до разворота ФРС существенно понизились после отчетов по инфляции в США. Хотя рынки активно спекулируют на тему разворота – в реальности пока не очень ставят на активные действия Банка Японии, о чем говорит как курc йены у 150, так и доходность десятилеток у 0.8%.

Огромный навес внутреннего долга в 400% ВВП, из которых более половины – госдолг, выпущенный по околонулевым ставкам вряд ли оставляет Банку Японии большое пространство для маневра. Процентный спред японских банков чуть выше 0.5%, любые резкие движения создадут для них проблемы. Не говоря уже о правительстве, которое с долгом более 200% ВВП и облигациями на ¥1.1 квдрлн ($7.4 трлн), пусть даже ¥0.6 квдрлн ($4 трлн) выкупил ЦБ, вряд ли может себе позволить значимый рост ставок.

Учитывая, что Минфин Японии запланировал рост процентов по долгу с ¥8.5 трлн до ¥9.7 трлн, а координация между Минфином и ЦБ очень высокая. А также то, что рефинансироваться должно 15-16% госдолга, Минфин Японии закладывает рост ставки в пределах 0.5 п.п. в 2024 финансовом году (до апреля 2025), т.е. сама ставка в реальном выражении останется глубоко в отрицательной области (инфляция 2-3%), но большего они себе позволить не могут. Уйти от интервенций в госдолге Банк Японии вряд ли сможет – он будет держать рынок, иначе спекулянты его быстро сломают и порезвятся.

Какие процессы это может запустить вопрос открытый, керри-трейд все-равно сохранится, хотя огромный навес спекулятивных позиций может заиграть новыми красками. Портфельные инвестиции Японии во внешний мир составляют $4.5 трлн из которых $2.1 трлн – акции и фонды, $2.4 трлн – облигации. По данным Минфина США только напрямую японцы являются крупнейшим неофшорным держателем американских ценных бумаг на $2.5 трлн (больше только у Лондона, который держит бумаг США на $2.8 трлн). Портфель Японии в США: акции $0.9 трлн, облигации $1.6 трлн, из них $1.05 трлн – гособлигации США. Плюс у Японии еще деривативов на внешних рынках $0.5 трлн в обе стороны.

Если японские капиталы задвигаются – то это может поднять определенные волны на рынках, но стоит помнить, что власти Японии очень плотно координируют свои действия с Минфином США, в апреле как раз у Йеллен профицитный бюджет. Деваться Банку Японии в любом случае некуда ... досидеть пока ФРС развернет надежд мало, последние пару лет падение реальных доходов выливается в индексацию з/п, при сохранении инфляции. Но действия пока скорее будут скорее символическими, т.е. вряд ли что изменят по сути, хотя могут провоцировать новые спекулятивные игры.

@truecon

{kind=link}

#Китай #экономика #производство #розница

Китай: в начале года потребитель стал немного активней

Данные по производству за январь-февраль вышли в целом неплохо – рост производства составил 7% г/г, среднегодовой прирост производства за последние 2 года составлял достаточно ровные 4.7% в год. Индикативный прирост за месяц с поправкой на сезонность в январе составил 1.2% м/м, в феврале 0.6% м/м. Отчасти производство поддержано ростом экспорта в начале года и китайскими праздниками, спрос немного активизировался.

Розничные продажи в январе-феврале показали годовой прирост на 5.5% в номинале, среднегодовой прирост за последние два года был на уровне 4.5%, что стало максимальным приростом за 12 месяцев, в реальном выражении продажи росли на 3.5% ежегодно – далеко от желаемого, но все же более-менее неплохо, спрос потихоньку подрастал. Двузначными темпами росли расходы на средства связи, товары для спорта и развлечений и продажи в сегменте общественного питания. В последние месяцы наблюдается небольшое снижение сберегательной активности населения – темп прироста депозитов населения в банках притормозил до 12% г/г, но кредитование продолжает расти скромно (5.4% г/г), т.е. говорить, что китайцы вышли из сберегательной модели пока рано.

В целом относительно неплохая ситуация в производстве, при достаточно сдержанной потребительской активности, хотя и с признаками умеренного улучшения ситуации с внутренним спросом - без огонька.

@truecon

Китай: в начале года потребитель стал немного активней

Данные по производству за январь-февраль вышли в целом неплохо – рост производства составил 7% г/г, среднегодовой прирост производства за последние 2 года составлял достаточно ровные 4.7% в год. Индикативный прирост за месяц с поправкой на сезонность в январе составил 1.2% м/м, в феврале 0.6% м/м. Отчасти производство поддержано ростом экспорта в начале года и китайскими праздниками, спрос немного активизировался.

Розничные продажи в январе-феврале показали годовой прирост на 5.5% в номинале, среднегодовой прирост за последние два года был на уровне 4.5%, что стало максимальным приростом за 12 месяцев, в реальном выражении продажи росли на 3.5% ежегодно – далеко от желаемого, но все же более-менее неплохо, спрос потихоньку подрастал. Двузначными темпами росли расходы на средства связи, товары для спорта и развлечений и продажи в сегменте общественного питания. В последние месяцы наблюдается небольшое снижение сберегательной активности населения – темп прироста депозитов населения в банках притормозил до 12% г/г, но кредитование продолжает расти скромно (5.4% г/г), т.е. говорить, что китайцы вышли из сберегательной модели пока рано.

В целом относительно неплохая ситуация в производстве, при достаточно сдержанной потребительской активности, хотя и с признаками умеренного улучшения ситуации с внутренним спросом - без огонька.

@truecon

#Россия #БанкРоссии #инфляция #ставки

Отчет по инфляционным ожиданиям населения за март показал постепенное сползание вниз показателей. Наблюдаемая инфляция снизилась с 15.2% до 14.8%, ожидаемая в ближайший год инфляция снизилась с 11.9% до 11.5% - показатель вернулся к уровням лета-осени 2023 года, яичная история себя исчерпала, а страхи «девальвации» пока по большей части страхами и остаются. При этом, сами инфляционные ожидания остаются на повышенном уровне риски на весну-лето скорее смешены вверх.

В целом это позволяет скорее еще больше склонить ситуацию к неизменности ключевой ставки, т.к. ни за снижение, ни за дальнейшее повышение достаточных аргументов пока нет: повышать нет необходимости, говорить о снижении -рано. Консенсус большинства опросов тоже жестко стоит на 16%.

@truecon

Отчет по инфляционным ожиданиям населения за март показал постепенное сползание вниз показателей. Наблюдаемая инфляция снизилась с 15.2% до 14.8%, ожидаемая в ближайший год инфляция снизилась с 11.9% до 11.5% - показатель вернулся к уровням лета-осени 2023 года, яичная история себя исчерпала, а страхи «девальвации» пока по большей части страхами и остаются. При этом, сами инфляционные ожидания остаются на повышенном уровне риски на весну-лето скорее смешены вверх.

В целом это позволяет скорее еще больше склонить ситуацию к неизменности ключевой ставки, т.к. ни за снижение, ни за дальнейшее повышение достаточных аргументов пока нет: повышать нет необходимости, говорить о снижении -рано. Консенсус большинства опросов тоже жестко стоит на 16%.

@truecon

#Япония #BOJ #ставки #инфляция

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

#ФРС #ставка #инфляция #экономка

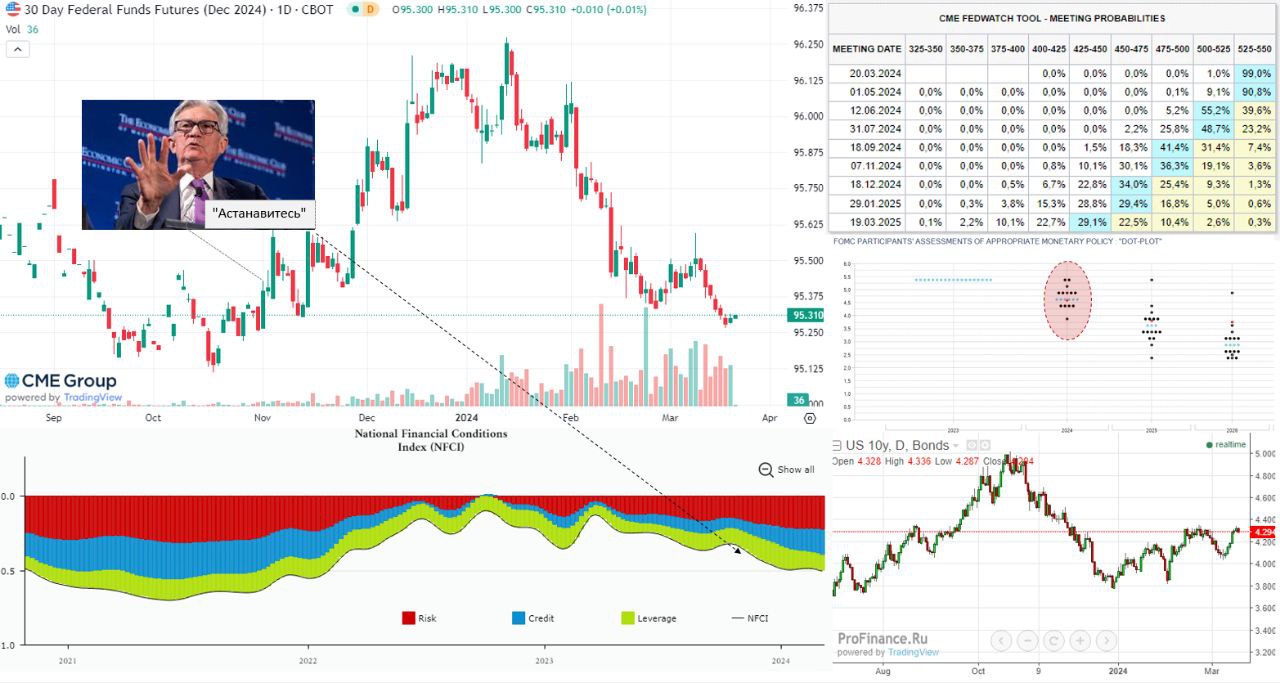

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

Сегодня заседание ФРС по ставке, в общем-то рынки в плане ожиданий практически вернулись к уровням осени прошлого года: декабрьский фьючерс на ставку ФРС торгуется в районе 95.31, т.е. закладывается ставка 4.69% и снижение на 0.64 п.п., что означает ожидания трех снижений ставки до конца года, с серьёзной вероятностью, что снижение будет более осторожным.

Через почти полгода после того, как Дж. Пауэлл с перепуга, после провала рынка госдолга осенью и скачка доходности десятилеток до 5%, наговорил лишнего, ожидания рынка по ставке на конец 2024 года вернулись к тем же уровням, что были осенью 2023 года. Но финансовые условия прилично смягчились хоть ожидания по ставкам и вернулись к осенним уровням.

Небольшая паника и осенний реверс ФРС проявила уровни, где они начинают сильно напрягаться по госдолгу – это около 5% годовых по десятилеткам, хотя свою роль сыграла, конечно, и скорость обвала гособлигаций, т.к. доходности улетели бойко с 3.5% весной до 5% осенью. Но, что еще более важно, этот «косяк» Пауэлла убедил рынки в том, что ФРС при любом нарастании риска финстабильности даст заднюю, а значит бояться особо нечего, а это по-хорошему требует от ФРС более жесткой позиции.

В итоге имеем сейчас мягкие финансовые условия, некоторое обострение со стороны инфляции, причем, учитывая, что товарная инфляция была около нуля – любой ее всплеск усилит общую инфляцию. Потребительская активность в США ровная, рынок труда по-прежнему перегрет, хоть и не так дико, как в 2022 году. Здесь стоит вспомнить достаточно явный январский сигнал Пауэлла: «наша цель 12 месяцев». Рынок этот посыл скорее игнорировал, но он есть и годовая инфляция (по PCE) в реальности может опуститься до 2% только к концу лета и то, если с апреля месячный прирост цен упадет до 0.1% м/м, что пока выглядит не самым вероятным сценарием.

В интересах ФРС на текущем заседании скорее сохранить текущий статус-кво ожиданий, давая умеренно-жесткий сигнал (голосов за 3 и более снижений ставки в 2024 году может уменьшится). А фактически сидеть и ждать пока либо инфляция не присядет до 2%, либо что-то не сломается на финрынках. Хотя что вычудит «голубиная» сущность Пауэлла на пресс-конференции в общем-то вопрос, Джерома иногда несет…

@truecon

{kind=link}

#США #ФРС #ставки #экономика

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается ... протокол практически без изменений

Прогноз на 2024 год: инфляция 2.4%, ставка 4.6%, ВВП повышен с 1.4% до 2.1%, безработица 4.0%.

❗️Прогноз по ставке на 2025 год повышен с 3.6% до 3.9% и повышен прогноз долгосрочной ставки с 2.5 до 2.6%, что говорит в пользу переоценки нейтральной ставки вверх.

Сам протокол практически без изменений, но ФРС убрала фразу о том, что рост рабочих мест замедлился.

ДОП.: В целом протокол, как и ожидалось, умеренно-жесткий, занимательно появление одного голоса в пользу того, что ставку снижать не нужно в 2025 году ... ну и настрой на снижение явно стал слабее.

@truecon

❗️ФРС оставила ставку неизменной 5.25-5.5%, QT продолжается ... протокол практически без изменений

Прогноз на 2024 год: инфляция 2.4%, ставка 4.6%, ВВП повышен с 1.4% до 2.1%, безработица 4.0%.

❗️Прогноз по ставке на 2025 год повышен с 3.6% до 3.9% и повышен прогноз долгосрочной ставки с 2.5 до 2.6%, что говорит в пользу переоценки нейтральной ставки вверх.

Сам протокол практически без изменений, но ФРС убрала фразу о том, что рост рабочих мест замедлился.

ДОП.: В целом протокол, как и ожидалось, умеренно-жесткий, занимательно появление одного голоса в пользу того, что ставку снижать не нужно в 2025 году ... ну и настрой на снижение явно стал слабее.

@truecon

#США #инфляция #ФРС #ставки #доллар

Очередные реверансы Пауэлла

На самом деле уже пора привыкнуть к тому, что протокол и прогноз ФРС – это то, что думает ФРС, а пресс-конференция Дж. Пауэлла – это больше то, что думает «голубь» Пауэлл.

Сам прогноз ФРС стал осторожнее на этот год, что выражается в более высокой базовой инфляции (последние три прогноза были 2.6% → 2.4% → 2.6%), более высоком прогнозе роста ВВП (1.5% → 1.4% → 2.1%), но самое главное – в смещении настроений прогноза по ставке вверх.

Хотя медиана на 2024 год и осталась 4.6%, предполагая 3 снижения ставки, но ... в декабре ставку выше 5% на конец 2024 года ожидало 3 члена ФРС – стало 4, в декабре ставку ниже 4.5% на конец 2024 года ожидало 5 членов ФРС – остался 1.

Фактически, это смещение в сторону более высокой ставки, только 1 голос в прогнозе на 2024 год перевесил в пользу трех снижений ставки (10 против 9). Прогноз по ставке на 2025 и 2026 год – тоже сигнал о смещении настроений.

❗️Ну и относительно долгосрочной (нейтральной ставки) – здесь сдвиг настроений еще больше, т.к. хотя медиана выросла всего с 2.5% до 2.6%, но рекордные 7 из 18 голосовавших указали прогноз долгосрочной ставки 3% и выше.

Пауэлл же на пресс-конференции в очередной раз станцевал свой любимый танец «инфляция временная», в этот раз правда он назвал это «иногда ухабистой дорогой» на пути снижения инфляции. Рынку снова понравилось ...

Относительно замедления QT Пауэлл достаточно четко дал понять, что это произойдет «довольно скоро», подтверждая, что уже на ближайшем заседании такое решение может быть принято, но это артикулировали и раньше.

@truecon

Очередные реверансы Пауэлла

На самом деле уже пора привыкнуть к тому, что протокол и прогноз ФРС – это то, что думает ФРС, а пресс-конференция Дж. Пауэлла – это больше то, что думает «голубь» Пауэлл.

Сам прогноз ФРС стал осторожнее на этот год, что выражается в более высокой базовой инфляции (последние три прогноза были 2.6% → 2.4% → 2.6%), более высоком прогнозе роста ВВП (1.5% → 1.4% → 2.1%), но самое главное – в смещении настроений прогноза по ставке вверх.

Хотя медиана на 2024 год и осталась 4.6%, предполагая 3 снижения ставки, но ... в декабре ставку выше 5% на конец 2024 года ожидало 3 члена ФРС – стало 4, в декабре ставку ниже 4.5% на конец 2024 года ожидало 5 членов ФРС – остался 1.

Фактически, это смещение в сторону более высокой ставки, только 1 голос в прогнозе на 2024 год перевесил в пользу трех снижений ставки (10 против 9). Прогноз по ставке на 2025 и 2026 год – тоже сигнал о смещении настроений.

❗️Ну и относительно долгосрочной (нейтральной ставки) – здесь сдвиг настроений еще больше, т.к. хотя медиана выросла всего с 2.5% до 2.6%, но рекордные 7 из 18 голосовавших указали прогноз долгосрочной ставки 3% и выше.

Пауэлл же на пресс-конференции в очередной раз станцевал свой любимый танец «инфляция временная», в этот раз правда он назвал это «иногда ухабистой дорогой» на пути снижения инфляции. Рынку снова понравилось ...

Относительно замедления QT Пауэлл достаточно четко дал понять, что это произойдет «довольно скоро», подтверждая, что уже на ближайшем заседании такое решение может быть принято, но это артикулировали и раньше.

@truecon