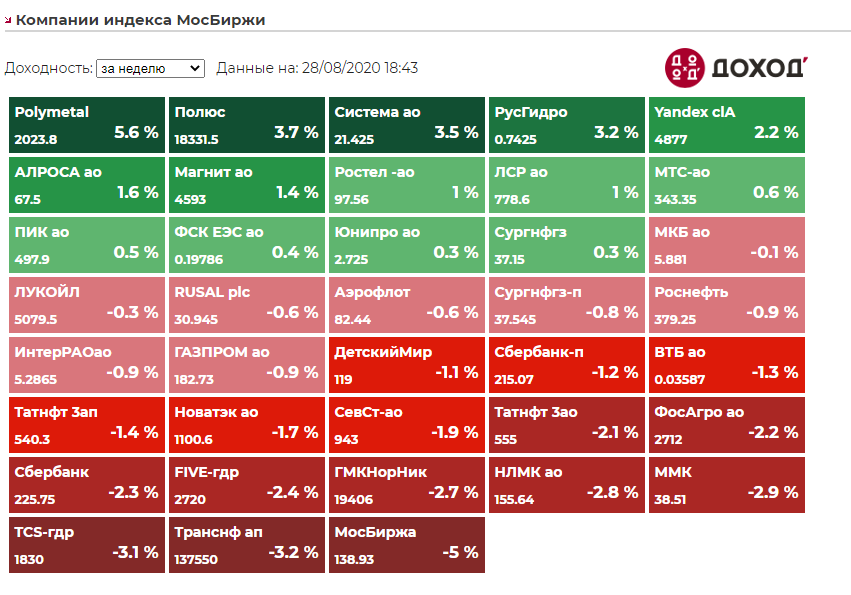

Результаты ребалансировок индексов MSCI Russia и других 29 мая

Антон Ромашов вчера в своем блоге на смартлабе обратил внимание на нетипичные объемы и объяснил их причину:

По результатам ребалансировок основное шоу было замечено в объемах

#TATN Татнефть — 21,3млн акций или 11,5 млрд. рублей —

такого оборота в день не было даже в марте 2020, когда летело все к чертям.😳

#TRNFP Транснефть будем считать что отмучилась,

передали 50 тысяч акций на 6,5 млрд. рублей по цене ниже плинтуса 129100.

Докупать не стал пока, хватает.

‼️#TCSG Тинькоф наторговали 2,9 млрд. рублей за день или 2,3млн акций,

рекордный дневной оборот.

По 1253. Запишем, запомним. ✍️

Из них на постауке прошло 1,687 млн на примерно 2 ярда рублей кто-то втарился.

#GAZP Газпром и #SBER Сбербанк особо ничем не удивили,

видимо на неделе их все таки более-менее равномерно переливали.

#ROSN Роснефть и #SNGS #SNGSP Сургуты вообще обычные обороты.

#MGNT Магнит #YNDX Yandex #NVTK Новатэк вообще никому не нужны особо были.

Раздали #PLZL Полюс на 7.6 млрд. рублей по 11673.

в Понедельник там отчет — надо посмотреть результаты при таких ценах на золото.

#MTSS МТС Очень бодро закрылся на 320.00 с оборотом 2,3 млрд.

Полная тишина в Русгидро ФСК и Русале.

А вот интересная картинка еще было в #NLMK НЛМК —

оборот дня 2,3 ярда или 16,5млн акций, из них 5,25 млн акций на постауке по 137,76.

Вообще все 3 металлурга за неделю прибавили по 7%, это интересно,

пропустил старт #CHMF Северстали под дивиденд в июне 53 рубля,

хотя идея спекулятивная была.

читать далее: https://smart-lab.ru/blog/624693.php

Антон Ромашов вчера в своем блоге на смартлабе обратил внимание на нетипичные объемы и объяснил их причину:

По результатам ребалансировок основное шоу было замечено в объемах

#TATN Татнефть — 21,3млн акций или 11,5 млрд. рублей —

такого оборота в день не было даже в марте 2020, когда летело все к чертям.😳

#TRNFP Транснефть будем считать что отмучилась,

передали 50 тысяч акций на 6,5 млрд. рублей по цене ниже плинтуса 129100.

Докупать не стал пока, хватает.

‼️#TCSG Тинькоф наторговали 2,9 млрд. рублей за день или 2,3млн акций,

рекордный дневной оборот.

По 1253. Запишем, запомним. ✍️

Из них на постауке прошло 1,687 млн на примерно 2 ярда рублей кто-то втарился.

#GAZP Газпром и #SBER Сбербанк особо ничем не удивили,

видимо на неделе их все таки более-менее равномерно переливали.

#ROSN Роснефть и #SNGS #SNGSP Сургуты вообще обычные обороты.

#MGNT Магнит #YNDX Yandex #NVTK Новатэк вообще никому не нужны особо были.

Раздали #PLZL Полюс на 7.6 млрд. рублей по 11673.

в Понедельник там отчет — надо посмотреть результаты при таких ценах на золото.

#MTSS МТС Очень бодро закрылся на 320.00 с оборотом 2,3 млрд.

Полная тишина в Русгидро ФСК и Русале.

А вот интересная картинка еще было в #NLMK НЛМК —

оборот дня 2,3 ярда или 16,5млн акций, из них 5,25 млн акций на постауке по 137,76.

Вообще все 3 металлурга за неделю прибавили по 7%, это интересно,

пропустил старт #CHMF Северстали под дивиденд в июне 53 рубля,

хотя идея спекулятивная была.

читать далее: https://smart-lab.ru/blog/624693.php

smart-lab.ru

Читайте Антон Ромашов на смартлабе

Антон Ромашов. Блог на смартлабе: сообщество трейдеров и инвесторов

Итоги недели от Антохи Ромашова (@AROMATH)👍

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

{kind=link}

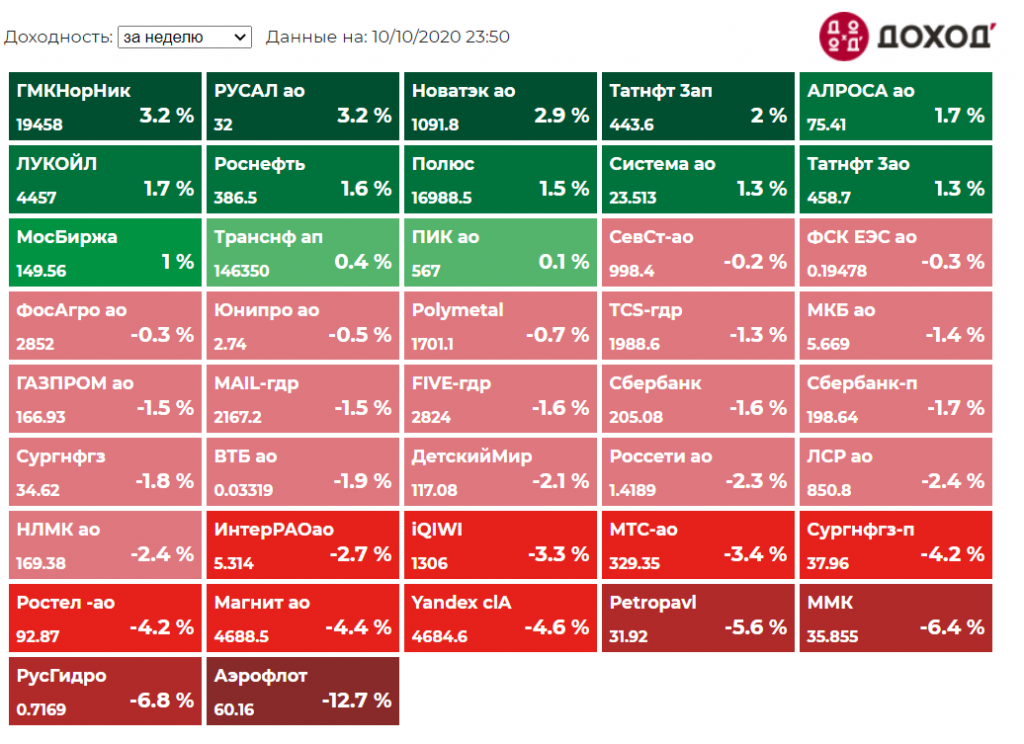

Рынок: прошедшая неделя. Комментирует профессионал🔥😀

В роли профи ваш любимый телеграм гуру: Антоха Ромашов!

Подписывайтесь на его блог на смартлабе!

Великий повелитель рынков, гроза всех твиттеров, президент США Трамп выздоровел чуть ли не за одни выходные, не забыв продать при этом лекарств всей Европе на много денег.

В субботу утром начали приходить новости о «путинском» перемирии в Карабахе, это позитив.👌

Новые официальные рекорды по количеству заболевших COVID в день — это негатив.

По акциям начнем с главных ньюсмейкеров недели.🤦♂️

Неделя запомнится позорным антинародным IPO государственного #FLOT Совкомфлота (103 рубля закрытие недели) и ожидаемым размещением FPO (допэмиссией) #AFLT Аэрофлота.

Как работают Государственные дилетанты описано было здесь .

Акции национального перевозчика #AFLT Аэрофлота уверенно приземлились🛬 еще на 13% к отметке 60 рублей, что не кажется очевидным глобальным дном.

Произошло размытие капитала в 2,2 раза!

Позитивных драйверов здесь и ранее было не найти, даже если очень постараться. Как обычно, держаться подальше.

Очередной скандал, конфликт и снижение планов производства привели #POGR Петропавловск на минус 5,6% на уровень 32 рубля, ажиотаж закончился, сам жду и планирую даже возможно купить по 17.

Падение #MAGN ММК на минус 6% 35,8 на фоне роста остальных двух металлургов выглядит нелепо,

ждем операционные показатели, если не шелохнется – видимо дорога на выход из MSCI Russia все же будет.

Показатели #CHMF Северстали (998 рублей, 0% ) за 3 квартал были опубликованы на неделе очень сильные,

у #NLMK НЛМК дивидендная отсечка, акции на максимумах 169 рублей (-2,4%).

Лидером роста недели является закошмаренный ранее #GMKN ГМК Норникель +3% 19400,

у которого в понедельник начинается суд с Росприроднадзором, запасаемся попкорном и ждем штрафа предприятию.

Его акционер #RUAL Русал 32 рубля и также +3%.

👉Тут стоит отметить, что цены на все металлы за неделю неплохо прибавили в долларах, но пузыря не видно еще.

Алюминий в долларах 1850 давно уже не стоил, цены на палладий 2450 и платину 900 просто прекрасные для ГМК, медь ускоряет рост🚀 на максимумах с 2018 года – 6800 долларов в Лондоне.

На неделе оживился #NVTK Новатэк, прибавив 3%, 1092 рубля закрытие,

так еще и дивиденд в 1% пришлют позднее.

Взгляд и прогноз позитивный, зима близко, цены на газ в Европе закрепляются выше 160 долларов, это хорошая, но далеко не завышенная цена.

Но #GAZP Газпрому это не помогает, -1,5% 166 рублей, идея в нем отменилась, Новатэк ожидаемо лучше.

Нефтяные компании пока все еще не в моде, хотя бы падать отвесно перестали. Уже хорошо.😂

Надо посмотреть, но покупать не хочется, нефтяные войны не закончены еще.

На неделе остыли на 4,5% #MGNT Магнит 4688, #YNDX Yandex 4685 и #SNGSP Сургутпреф 38.

Но если первые два уверенно росли до этого, закрыли многие шорты и в принципе оценены для себя дорого, то Сургут преф ниже 38 рублей вновь дает отличную возможность для консервативных инвесторов. Возможный уровень в 36,5 рублей даст снова прекрасный вход.

Интересно, что будущие отличные двойные дивиденды за следующие 9! месяцев государственной монополии #TRNFP Транснефть

( 146350, +0,4%) также никому не нужны, акции не модные и непопулярные.

Странно мертво смотрится #MAIL RU Group, возможно отчет МСФО 26 октября через 2 недели и конференц-звонок дадут толчок к росту.

Продолжение читаем тут: https://smart-lab.ru/blog/651096.php

В роли профи ваш любимый телеграм гуру: Антоха Ромашов!

Подписывайтесь на его блог на смартлабе!

Великий повелитель рынков, гроза всех твиттеров, президент США Трамп выздоровел чуть ли не за одни выходные, не забыв продать при этом лекарств всей Европе на много денег.

В субботу утром начали приходить новости о «путинском» перемирии в Карабахе, это позитив.👌

Новые официальные рекорды по количеству заболевших COVID в день — это негатив.

По акциям начнем с главных ньюсмейкеров недели.🤦♂️

Неделя запомнится позорным антинародным IPO государственного #FLOT Совкомфлота (103 рубля закрытие недели) и ожидаемым размещением FPO (допэмиссией) #AFLT Аэрофлота.

Как работают Государственные дилетанты описано было здесь .

Акции национального перевозчика #AFLT Аэрофлота уверенно приземлились🛬 еще на 13% к отметке 60 рублей, что не кажется очевидным глобальным дном.

Произошло размытие капитала в 2,2 раза!

Позитивных драйверов здесь и ранее было не найти, даже если очень постараться. Как обычно, держаться подальше.

Очередной скандал, конфликт и снижение планов производства привели #POGR Петропавловск на минус 5,6% на уровень 32 рубля, ажиотаж закончился, сам жду и планирую даже возможно купить по 17.

Падение #MAGN ММК на минус 6% 35,8 на фоне роста остальных двух металлургов выглядит нелепо,

ждем операционные показатели, если не шелохнется – видимо дорога на выход из MSCI Russia все же будет.

Показатели #CHMF Северстали (998 рублей, 0% ) за 3 квартал были опубликованы на неделе очень сильные,

у #NLMK НЛМК дивидендная отсечка, акции на максимумах 169 рублей (-2,4%).

Лидером роста недели является закошмаренный ранее #GMKN ГМК Норникель +3% 19400,

у которого в понедельник начинается суд с Росприроднадзором, запасаемся попкорном и ждем штрафа предприятию.

Его акционер #RUAL Русал 32 рубля и также +3%.

👉Тут стоит отметить, что цены на все металлы за неделю неплохо прибавили в долларах, но пузыря не видно еще.

Алюминий в долларах 1850 давно уже не стоил, цены на палладий 2450 и платину 900 просто прекрасные для ГМК, медь ускоряет рост🚀 на максимумах с 2018 года – 6800 долларов в Лондоне.

На неделе оживился #NVTK Новатэк, прибавив 3%, 1092 рубля закрытие,

так еще и дивиденд в 1% пришлют позднее.

Взгляд и прогноз позитивный, зима близко, цены на газ в Европе закрепляются выше 160 долларов, это хорошая, но далеко не завышенная цена.

Но #GAZP Газпрому это не помогает, -1,5% 166 рублей, идея в нем отменилась, Новатэк ожидаемо лучше.

Нефтяные компании пока все еще не в моде, хотя бы падать отвесно перестали. Уже хорошо.😂

Надо посмотреть, но покупать не хочется, нефтяные войны не закончены еще.

На неделе остыли на 4,5% #MGNT Магнит 4688, #YNDX Yandex 4685 и #SNGSP Сургутпреф 38.

Но если первые два уверенно росли до этого, закрыли многие шорты и в принципе оценены для себя дорого, то Сургут преф ниже 38 рублей вновь дает отличную возможность для консервативных инвесторов. Возможный уровень в 36,5 рублей даст снова прекрасный вход.

Интересно, что будущие отличные двойные дивиденды за следующие 9! месяцев государственной монополии #TRNFP Транснефть

( 146350, +0,4%) также никому не нужны, акции не модные и непопулярные.

Странно мертво смотрится #MAIL RU Group, возможно отчет МСФО 26 октября через 2 недели и конференц-звонок дадут толчок к росту.

Продолжение читаем тут: https://smart-lab.ru/blog/651096.php

{kind=link}

Рост всего вопреки всему или по принуждению,

раскрытие стоимости и нежданная комбинация в индексных играх.

Обзор от суперинвестора Антона Ромашова

Героем недели становится, безусловно, взлетающая на 22% #AFKS АФК Система 32.5 рубля,

благодаря слухам о космической «оценке» IPO убыточного бриллианта OZON.

Порадуемся за акционеров, если им удастся унести прибыль,

они дождались раскрытия стоимости, повсеместного пампа и шортокрылов, но мало кто удержал до сегодняшних высот, начиная с 9 рублей.

Весь нефтегаз за неделю вырос на плюс 10% непонятно на какой радости правда.🤷♂️

Хотя при этом индекс нефтегазового сектора с начала года до сих пор минус 20%,

как и долларовый индекс РТС, а отдельные фишки до сих пор минус 30% в рублях.

👉Тем не менее имеющиеся уровни и цены дают возможность в большинстве активов зафиксировать прибыль до лучших времен.

Безумным шортокрылом запомнится реакция на публикацию ребалансировки индекса MSCI Russia,

когда исключают #MAGN ММК, все боятся его покупать, т.к. фонды же должны выходить и продавать,

у нас куча шортов в нем,

и он чудесно растет на +10% после этого. 🎎

А включаемый #MAIL странно падает на минус 1% за неделю.🎪

Беспощадный русский рынок Мосбиржи Москухни.

Мораль сей басни такова – на бирже не бывает очевидных вещей.

Если они очевидны всем – скорее всего это неверный путь.

Очевидный всем шорт акций на вылете превращается в кошмар и смерть шортистам и грозит даже дальнейшим корнером – и неверный выбранный путь становится намного короче.

Как отличить где и когда ПОРА и правда, а где нет – в этом основная задача.

С Яндексом летом вышло все быстро и просто, и сейчас кажется очевидным всем, а вот нет, не работает как под копирку ничего на рынках.

Почему вдруг все ТАК РЕЗКО выросло за 2 недели, AROMATH🎪 затрудняется объяснить и не будет этого делать,

нужно подождать, все само собой разрешится.

Некоторые мысли AROMATH🎪 по этому поводу были в течение недели в канале в разных постах.

Сейчас я склоняюсь к фиксации позиций, переходу в доллар и ожидании 🎣❗️

👆Нужно будет обязательно иметь VIX в самое ближайшее время, возможно и шорт РТС будет неплохим вариантом.

И ждать конкретной засады по всем фронтам.

Тогда вся десятидневная волна роста индекса Мосбиржи превращается в быструю коррекцию к затяжному и очень длинному падению, в пользу которого говорят некоторые отдельные фишки и ситуация в целом.

При этом еще небольшой рост в пределах 2-4% по нескольким акциям должен произойти, судя по всему это будет финалом,

где будет неплохая возможность купить доллар за рубли.

Либо должно произойти формирование коррекции к росту и тогда будет вновь актуален поиск новых инвестиционно-спекулятивных идей.

Я оставляю только 2 идеи и акции пока у себя в портфеле в очень умеренном количестве — #SNGSP Сургут преф и #MAIL.

Обзор инвестиционных и спекулятивных идей канала AROMATH🎪 выйдет до начала торгов понедельника.

Всем легкой фиксации имеющейся прибыли, если таковая имеется.👏

Не «женитесь» на акциях.😉

раскрытие стоимости и нежданная комбинация в индексных играх.

Обзор от суперинвестора Антона Ромашова

Героем недели становится, безусловно, взлетающая на 22% #AFKS АФК Система 32.5 рубля,

благодаря слухам о космической «оценке» IPO убыточного бриллианта OZON.

Порадуемся за акционеров, если им удастся унести прибыль,

они дождались раскрытия стоимости, повсеместного пампа и шортокрылов, но мало кто удержал до сегодняшних высот, начиная с 9 рублей.

Весь нефтегаз за неделю вырос на плюс 10% непонятно на какой радости правда.🤷♂️

Хотя при этом индекс нефтегазового сектора с начала года до сих пор минус 20%,

как и долларовый индекс РТС, а отдельные фишки до сих пор минус 30% в рублях.

👉Тем не менее имеющиеся уровни и цены дают возможность в большинстве активов зафиксировать прибыль до лучших времен.

Безумным шортокрылом запомнится реакция на публикацию ребалансировки индекса MSCI Russia,

когда исключают #MAGN ММК, все боятся его покупать, т.к. фонды же должны выходить и продавать,

у нас куча шортов в нем,

и он чудесно растет на +10% после этого. 🎎

А включаемый #MAIL странно падает на минус 1% за неделю.🎪

Беспощадный русский рынок Мосбиржи Москухни.

Мораль сей басни такова – на бирже не бывает очевидных вещей.

Если они очевидны всем – скорее всего это неверный путь.

Очевидный всем шорт акций на вылете превращается в кошмар и смерть шортистам и грозит даже дальнейшим корнером – и неверный выбранный путь становится намного короче.

Как отличить где и когда ПОРА и правда, а где нет – в этом основная задача.

С Яндексом летом вышло все быстро и просто, и сейчас кажется очевидным всем, а вот нет, не работает как под копирку ничего на рынках.

Почему вдруг все ТАК РЕЗКО выросло за 2 недели, AROMATH🎪 затрудняется объяснить и не будет этого делать,

нужно подождать, все само собой разрешится.

Некоторые мысли AROMATH🎪 по этому поводу были в течение недели в канале в разных постах.

Сейчас я склоняюсь к фиксации позиций, переходу в доллар и ожидании 🎣❗️

👆Нужно будет обязательно иметь VIX в самое ближайшее время, возможно и шорт РТС будет неплохим вариантом.

И ждать конкретной засады по всем фронтам.

Тогда вся десятидневная волна роста индекса Мосбиржи превращается в быструю коррекцию к затяжному и очень длинному падению, в пользу которого говорят некоторые отдельные фишки и ситуация в целом.

При этом еще небольшой рост в пределах 2-4% по нескольким акциям должен произойти, судя по всему это будет финалом,

где будет неплохая возможность купить доллар за рубли.

Либо должно произойти формирование коррекции к росту и тогда будет вновь актуален поиск новых инвестиционно-спекулятивных идей.

Я оставляю только 2 идеи и акции пока у себя в портфеле в очень умеренном количестве — #SNGSP Сургут преф и #MAIL.

Обзор инвестиционных и спекулятивных идей канала AROMATH🎪 выйдет до начала торгов понедельника.

Всем легкой фиксации имеющейся прибыли, если таковая имеется.👏

Не «женитесь» на акциях.😉

{kind=link}

Котировки недели индекса Мосбиржи. Краткий обзор AROMATH🎪 от 18.12.2020

Индекс Мосбиржи установил максимум на речи Президента и в день экспирации в четверг – более целей нет, поезд дальше скорее всего не идет.

Закрытие недели 3273, что ниже максимума 3318 аж на 1,35%.

Доллар-рубль также скорее всего продемонстрировал свои локальные лои ( о чем был неоднократно предположено и написано здесь) именно в момент пресс-конференции Президента 17 декабря, был район 72,6, закрытие недели на 73,34.

Индекс РТС седьмую неделю подряд не смог нарисовать зеленую — красная свеча с максимумом на вершине 1434 и закрытие недели на 1402.

Банкет окончен – похмелье будет жестким.😆

При нефти Brent в 52 и такой же дурной картине семинедельного роста на прогнивших пролежнях мировых экономик, то есть просто ни на чем, отечественный нефтегазовый сектор остановился в нулях по итогам недели за счет только одного президентского пампа #GAZP Газпрома ( 212,72 +5,6%,) хотя и газовый Новатэк ( +1%) пока вдруг обрадовался старой новой дивидендной политике, которая ничего ровным счетом не изменила.

Однако техническая картина #NVTK Новатэка пока еще намекает на возможное сильное движение в район таки 1540.

Все нефтяные акции, кроме #SNGSP Сургутпреф, который так и застрял на уровне 40 рублей, показывают начавшуюся коррекцию, которую ну просто глупо не учитывать и игнорировать.

Индекс SP500 американский закрылся выше 3700, плюс за неделю 4% — 3716.

VIX болтается около 22, Dow Jones все равно выше 30000 – 30179 закрытие.

Золото за неделю прибавило 2% 1880, индекс доллара продолжил таки падать и закрылся ниже 90- 89,8, Рост EUR/USD продолжился 1,2257 и глобально намекает на возможный ход в район даже 1,283.😳

Основной рынок Мосбиржи закрывает год вблизи исторических максимумов.🎄

На неделе было заседание банка России, на котором ничего интересного, кроме очередной модной брошки у председателя Эльвиры Набиуллиной в виде снегиря, не было.

Версии касаемо снегиря были разные, самые тухлые варианты о символизации заморозки цен на продукты написали Комсомольская правда, это даже цитировать невозможно. 🤦♂️

Основная версия AROMATH🎪 была озвучена примерно сразу же – предупреждение о холодной и суровой предстоящей зиме или даже войне,

от ярких вспышек возможных междоусобиц в виде санкций, давлений, вбросов, конфликтов, с возможными красногрудыми героями, как у красной армии, в виде русских хакеров-разведчиков, например.

Однако самую красивую версию прислала подписчица AROMATH🎪 Ольга, ее опубликую отдельно после итогов недели.

Лидерами роста недели были по прежнему компании сектора добычи и металлов, сам индекс на невиданных доселе максимумах — 10223.

Золотопроизводители, металлурги, алмазодобытчики – все тяжелое и осязаемое, что можно сильно уронить на ногу – вновь растет.

Однако пустота тоже выросла на неделе до невиданных высот – очередная криптолихорадка подбросила цена на Bitcoin до 24000 долларов. Иностранные фонды сходят с ума и начинают запихивать свои реальные миллионы долларов в биткойн. Без комментариев, т.к. считаю это одной из величайших афер современности.

Кому повезло – ну радуйтесь и успейте унести только.

Акции аутсайдера прошлой недели #QIWI продолжают падать еще на 9%, что выглядит уже как вероятное закрытие целого направления бизнеса?

Далее читайте тут https://smart-lab.ru/blog/665747.php

Индекс Мосбиржи установил максимум на речи Президента и в день экспирации в четверг – более целей нет, поезд дальше скорее всего не идет.

Закрытие недели 3273, что ниже максимума 3318 аж на 1,35%.

Доллар-рубль также скорее всего продемонстрировал свои локальные лои ( о чем был неоднократно предположено и написано здесь) именно в момент пресс-конференции Президента 17 декабря, был район 72,6, закрытие недели на 73,34.

Индекс РТС седьмую неделю подряд не смог нарисовать зеленую — красная свеча с максимумом на вершине 1434 и закрытие недели на 1402.

Банкет окончен – похмелье будет жестким.😆

При нефти Brent в 52 и такой же дурной картине семинедельного роста на прогнивших пролежнях мировых экономик, то есть просто ни на чем, отечественный нефтегазовый сектор остановился в нулях по итогам недели за счет только одного президентского пампа #GAZP Газпрома ( 212,72 +5,6%,) хотя и газовый Новатэк ( +1%) пока вдруг обрадовался старой новой дивидендной политике, которая ничего ровным счетом не изменила.

Однако техническая картина #NVTK Новатэка пока еще намекает на возможное сильное движение в район таки 1540.

Все нефтяные акции, кроме #SNGSP Сургутпреф, который так и застрял на уровне 40 рублей, показывают начавшуюся коррекцию, которую ну просто глупо не учитывать и игнорировать.

Индекс SP500 американский закрылся выше 3700, плюс за неделю 4% — 3716.

VIX болтается около 22, Dow Jones все равно выше 30000 – 30179 закрытие.

Золото за неделю прибавило 2% 1880, индекс доллара продолжил таки падать и закрылся ниже 90- 89,8, Рост EUR/USD продолжился 1,2257 и глобально намекает на возможный ход в район даже 1,283.😳

Основной рынок Мосбиржи закрывает год вблизи исторических максимумов.🎄

На неделе было заседание банка России, на котором ничего интересного, кроме очередной модной брошки у председателя Эльвиры Набиуллиной в виде снегиря, не было.

Версии касаемо снегиря были разные, самые тухлые варианты о символизации заморозки цен на продукты написали Комсомольская правда, это даже цитировать невозможно. 🤦♂️

Основная версия AROMATH🎪 была озвучена примерно сразу же – предупреждение о холодной и суровой предстоящей зиме или даже войне,

от ярких вспышек возможных междоусобиц в виде санкций, давлений, вбросов, конфликтов, с возможными красногрудыми героями, как у красной армии, в виде русских хакеров-разведчиков, например.

Однако самую красивую версию прислала подписчица AROMATH🎪 Ольга, ее опубликую отдельно после итогов недели.

Лидерами роста недели были по прежнему компании сектора добычи и металлов, сам индекс на невиданных доселе максимумах — 10223.

Золотопроизводители, металлурги, алмазодобытчики – все тяжелое и осязаемое, что можно сильно уронить на ногу – вновь растет.

Однако пустота тоже выросла на неделе до невиданных высот – очередная криптолихорадка подбросила цена на Bitcoin до 24000 долларов. Иностранные фонды сходят с ума и начинают запихивать свои реальные миллионы долларов в биткойн. Без комментариев, т.к. считаю это одной из величайших афер современности.

Кому повезло – ну радуйтесь и успейте унести только.

Акции аутсайдера прошлой недели #QIWI продолжают падать еще на 9%, что выглядит уже как вероятное закрытие целого направления бизнеса?

Далее читайте тут https://smart-lab.ru/blog/665747.php

{kind=link}

Прогнозные дивиденды за 2020 год на привилегированные акции ПАО "Сургутнефтегаз". Модель для определения целевой цены акции на момент отсечки в 2021 году

Автор: Алексей Мидаков

Курс доллара на 31.12.2020 ЦБ определил, а значит мы можем спрогнозировать дивиденд Сургутнефтегаза за 2020 год.

На завтра, 31.12.2020 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 73,8757 руб. Таким образом, курс доллара США повысился на 21,9 коп. по сравнению с сегодняшним курсом.

Сургутнефтегаз имеет валютную кубышку в размере около 49 млрд долларов. Ввиду ее большого размера относительно операционной прибыли курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Процентные доходы от валютных депозитов постоянны. С учетом курсовой переоценки валютной кубышки получим дивиденд в размере 6,87 рубля, что дает нам доходность 16,4%.

чтобы понять справедливую цену акции перед дивидендной отсечкой летом 2021 года, необходимо взять курс доллара на эту дату. Предположим, что ближе к отсечке курс доллара будет составлять 70 рублей, тогда прогнозный дивиденд будет равен 1,87 рубля.

Теперь общая дивидендная доходность за два года должна быть равна 18%. Определим целевую цену Х перед дивидендной отсечкой в 2021 году при курсе доллара 70 рублей.

Решив дробное равенство:

(6,87/X) + (1,87/(X-0,87*6,87)) = 0,18,

мы получим целевую цену равную 50 руб.

#SNGS #SNGSP

Подробное доказательство в посте Алексея: https://smart-lab.ru/blog/668239.php

Подписывайтесь на блог Алексея Мидакова на смартлабе!

Автор: Алексей Мидаков

Курс доллара на 31.12.2020 ЦБ определил, а значит мы можем спрогнозировать дивиденд Сургутнефтегаза за 2020 год.

На завтра, 31.12.2020 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 73,8757 руб. Таким образом, курс доллара США повысился на 21,9 коп. по сравнению с сегодняшним курсом.

Сургутнефтегаз имеет валютную кубышку в размере около 49 млрд долларов. Ввиду ее большого размера относительно операционной прибыли курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Процентные доходы от валютных депозитов постоянны. С учетом курсовой переоценки валютной кубышки получим дивиденд в размере 6,87 рубля, что дает нам доходность 16,4%.

чтобы понять справедливую цену акции перед дивидендной отсечкой летом 2021 года, необходимо взять курс доллара на эту дату. Предположим, что ближе к отсечке курс доллара будет составлять 70 рублей, тогда прогнозный дивиденд будет равен 1,87 рубля.

Теперь общая дивидендная доходность за два года должна быть равна 18%. Определим целевую цену Х перед дивидендной отсечкой в 2021 году при курсе доллара 70 рублей.

Решив дробное равенство:

(6,87/X) + (1,87/(X-0,87*6,87)) = 0,18,

мы получим целевую цену равную 50 руб.

#SNGS #SNGSP

Подробное доказательство в посте Алексея: https://smart-lab.ru/blog/668239.php

Подписывайтесь на блог Алексея Мидакова на смартлабе!

{kind=link}

#SNGSP

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

Привилегированные акции Сургутнефтегаз падают ниже дивидендов

Автор: Виктор Петров

Дивгеп Сургутнефтегаз преф выдавливаются рынком больше суммы выплаченных дивидендов, уводя котировки ниже 39 рублей за акцию.

Многочисленные инвесторы-новички не ожидали такого сильного падения акций Сургутнефтегаза. И это логично, отталкиваясь от дивгепов смежных контор. Например, дивгеп компании Газпромнефть преподнёс падение на 2%, что примерно ровнялось сумме дивидендов, как и у Роснефти. Дивгеп Лукойла же был даже меньше суммы дивидендов.

Пульсята, липкими ручонками, начали заграбастывать префы Сургутнефтегаза, безоговорочно веря в быстрейшее закрытие дивгепа. Объёмы торгов поражают точно так же, как и в 2019 году. Тогда в течении 10 дней после дивгэпа, акции Сургутнефтегаза преф уронили на 26%.

Влиятельные дяди из ОПЕК+ постарались дать дополнительный пендель падению акциям Сургутнефтегаза. 18 июля 2021 года, до посещения баньки, страны-члены ОПЕК+ утвердили новую сделку, которая будет действовать с мая 2022 года. По ней Россия и Саудовская Аравия повышают свои квоты на 0,5 млн. баррелей в сутки. Не остались в стороне и другие члены. ОАЭ получит дополнительно 0,3 млн. б/с, Ирак 0,15 млн б/с, а Кувейт 0.14 млн. б/с. В целом, речь о росте идёт в размере 1,63 млн. баррелей в сутки. От чего все нефтедобытчики в лёгком нокдауне.

Борьбу пульсят и шортистов можно прямо сейчас смотреть онлайн в наших с вами терминалах без регистрации и смс. При этом не забывая самим взвешивать аргументацию обоих сторон.

Пульсята любят гэпы и дивиденды. А ещё любят, когда растёт доллар, потому как пузатая подушка Сургутнефтегаза будет переоцениваться и может дать уже в 2022 году дивиденды пожирнее, чем в этом. Что для этого нужно? Нужно уронить российский рубль. Ну тут всё легко. Менеджмент России сам любитель таких игр, постоянно обесценивая рубль не только в глазах собственного народа, но и всего мира. Тем самым заставляя расти цены не только на импорт, но и на нашу собственную продукцию. Но сможет ли доллар так вырасти, когда его в душных помещениях, потные люди со стеклянными глазами печатают денно и нощно?

В 2020 году США напечатали 9000 млрд $. Эта сумма ровна 25% всех существующих зелёных мерзких бумажек. И многие аналитики рассчитывают на продолжение работы печатного станка ФРС. И кто теперь осмелится ударить кулаком по столу и брызжа слюнями сообщить о долларе по 86 рублей к новому году?

Остальные более скромны в своих желаниях. Ждут преф акции Сургутнефтегаза по 36 рублей и не сольдо больше. Тогда то тихони и расчехлят свои кошельки с мелочугой и закупят немножечко этих бумаг. Но как им дождаться этого момента? Нужно всего лишь подождать, когда рубль начнёт укрепляться к доллару. В этот момент свидетели секты «дивиденды Сургутнефтегаза» начнут сливать свои акции в рынок, продолжая давить на котировки преф акций.

{kind=link}

#SNGSP

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

🔎 Сургутнефтегаз - в кубышке франки и фунты??? / оцениваем дивы префов

Автор: TAUREN

▫️Капитализация: 1,47 трлн руб

▫️ Выручка 2020: 1,07 трлн руб

▫️ Прибыль РСБУ 2020: 729,6 млрд руб

▫️ Добыча нефти 2020г: 54,8 млн тонн

▫️ Добыча нефти янв-июн 2021: 26,7 млн тонн (-7% г/г)

▫️ Форвардный P/E2021: 3,95

▫️ Форвардный дивиденд на преф 2021: 8,86%

▫️ P/B: 0,3 ▫️ Размер «кубышки» на 31.03.2021 в рублях: 2,6 трлн

✅ Вставлю интересное в начало. По составу кубышки:

Если считать в %, то доход от переоценки кубышки в 1 кв 2021 составил 3,95% (+102 млрд рублей).

Валюты в кубышке (из отчета МСФО 2020) за 1кв2021:

— доллар США вырос на +1,8%

— евро за 1кв2021 -2,4%

— юань +1,9%

— японская иена +1,9%

— датская крона -2%

— шведская крона-3,75%

— канадский доллар+3,1%

— австралийский доллар: +1%

— норвежская крона + 2,4%

— швейцарский франк +6,8% 📈

— британский фунт +4% 📈

Можно предположить, что в кубышке добротная доля шв франков и брит. фунтов.

За 2 кв 2021: франк, фунт, доллар, евро — упали, ждем отрицательной переоценки.

На переоценку, конечно, влияет еще дебиторская и кредиторская задолженности, нужно делать еще скидку на это.

👉 По префам Сургутнефтегаза установлен размер дивидендов в размере 10% от чистой прибыли, которая делится на число акций, составляющих 25% уставного капитала.

👉 Уставный капитал состоит из 43 427 992 940 акций номиналом по 1 рублю (35 725 994 705 обычка + 7 701 998 235 преф).

👉 Соответственно, 25% уставного капитала = 10 856 998 235 префов, но их всего 7,7 млрд (70,94%). Поэтому, по факту, на дивиденды по префам приходится 7,094% от чистой прибыли по РСБУ.

✅ В 1кв2021 года результаты положительные: — «нефтяные» доходы: 81,7 млрд р (+240% г/г) — проценты полученные: 30 млрд р (+0,7% г/г) — переоценка кубышки: 102 млрд р (-87% г/г) — итого чистая прибыль после налога: 179,6 млрд р

✅ Для справки: себестоимость добычи (с учетом налогов в 2020 году) примерно равна $31,62 за бар или $230 за тонну. Если предположить, что цена средняя цена барреля нефти в 2021 году будет около $60, как в 2019 году, то нефтяные доходы компании могут быть, с учетом падения добычи на 12% 2021/2019, в районе 345 млрд рублей. Думаю, что это самый реальный сценарий.

✅ Выплата % по вкладам «кубышке» вполне стабильна, если предположить, что доходность в 2021 будет равна доходности в 2020, то это прибавит еще 120 млрд р к прибыли.

Если убрать эффект переоценки вкладов в в валюте, что прибыль от этих доходов по итогам 2021 составила бы (345+120)*0,8 = 372 млрд рублей.

А дивиденд за 2021 год: 3,43 рубля на акцию (преф) (собственно вот подробно о том, как аналитики брокеров его насчитали)😀

Это предполагает див. доход к текущей цене 8,86%.

❌ Прибыль компании и дивиденды сильно зависит от курсов иностранной валюты.

❌ Средства на депозитах лежат неэффективно, поэтому компания стоит почти в 2 раза дешевле, чем её кэш. Неизвестная дальнейшая судьба этих денег.

Вывод По факту больших рисков для компании нет. Есть стабильный % доход от депозитов, который не даст уйти компании в большой убыток, а при повышении ставок — может увеличить прибыль. Бизнес компании неинтересный, но интересны её дешевые деньги. Планирую закупить, если цена упадет еще на 15-20%. Прикрепляю дивидендную историю компании.

{kind=link}

🧰 Что нас ждет в дивидендных акциях?

автор: Георгий Аведиков

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP — основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года — 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS — в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 — 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP — одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 — 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB — вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 — 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP — в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 — 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

https://smart-lab.ru/blog/813374.php

автор: Георгий Аведиков

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP — основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года — 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS — в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 — 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP — одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 — 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB — вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 — 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP — в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 — 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

https://smart-lab.ru/blog/813374.php

{kind=link}

Сургутнефтегаз: кубышка затрещала по шву

автор: Виктор Петров

Инвесторы стали кое-что подозревать в акциях Сургутнефтегаза.

Сегодняшняя дивидендная отсечка доходила до -15% и явно была больше, чем размер дивидендов:

А всё потому, что есть некая неопределённость с будущими дивидендами. Вот инвесторы и перепугались слегка. Кубышка у Сургутнефтегаза валютная. И вот с переоценки её и выплачивают дивиденды. Если бы доллар стоил в конце этого года 120 рублей, то было бы жарче чем на женском конкурсе мокрых футболок. Но перспективы, мягко говоря, туманны. Пока доллар за 120 рублей не виден из окна моего лимузина. Хотя некоторые люди ждут.

Так вот, проблема то ещё и в том, что банки переходят на отрицательные процентные ставки по вкладам. Т.е. вся валюта, за то что находится на банковских счетах, будет награждена оброком. В Тинькофф-банке, например, взимается аж 12%. И снимать будут не ра в год или месяц, а каждый день, вместо будильника будет срабатывать сообщение, что с вас сняли деньги за валюту на счёте. Жуть.

Поэтому было бы логичным перевести все мерзкие зелёные бумажки в рубли. Т.е. Сургутнефтегаз обязан конвертировать валюту в рубли. Это если в порядке с головой. С другой стороны может я чего не понял и диагноз должен оказаться как раз у меня.

И мы с вами бы подвисли сейчас в этом состоянии, если бы не речь Путина, который намекнул нам всем, что пора бы проинвестировать IT-проекты. А именно ОЗОН. А у кого как не у Сургутнефтегаза много денег? 4+ трлн. рублей мечтают быть освоены в закромах этого убыточного маркетплейса. Т.е. может так случиться, что акционеры Сургутнефтегаза случайно станут невольными владельцами части ОЗОНа. В принципе я вчера коротенько об этом написал.

https://smart-lab.ru/blog/821393.php

#SNGSP

автор: Виктор Петров

Инвесторы стали кое-что подозревать в акциях Сургутнефтегаза.

Сегодняшняя дивидендная отсечка доходила до -15% и явно была больше, чем размер дивидендов:

А всё потому, что есть некая неопределённость с будущими дивидендами. Вот инвесторы и перепугались слегка. Кубышка у Сургутнефтегаза валютная. И вот с переоценки её и выплачивают дивиденды. Если бы доллар стоил в конце этого года 120 рублей, то было бы жарче чем на женском конкурсе мокрых футболок. Но перспективы, мягко говоря, туманны. Пока доллар за 120 рублей не виден из окна моего лимузина. Хотя некоторые люди ждут.

Так вот, проблема то ещё и в том, что банки переходят на отрицательные процентные ставки по вкладам. Т.е. вся валюта, за то что находится на банковских счетах, будет награждена оброком. В Тинькофф-банке, например, взимается аж 12%. И снимать будут не ра в год или месяц, а каждый день, вместо будильника будет срабатывать сообщение, что с вас сняли деньги за валюту на счёте. Жуть.

Поэтому было бы логичным перевести все мерзкие зелёные бумажки в рубли. Т.е. Сургутнефтегаз обязан конвертировать валюту в рубли. Это если в порядке с головой. С другой стороны может я чего не понял и диагноз должен оказаться как раз у меня.

И мы с вами бы подвисли сейчас в этом состоянии, если бы не речь Путина, который намекнул нам всем, что пора бы проинвестировать IT-проекты. А именно ОЗОН. А у кого как не у Сургутнефтегаза много денег? 4+ трлн. рублей мечтают быть освоены в закромах этого убыточного маркетплейса. Т.е. может так случиться, что акционеры Сургутнефтегаза случайно станут невольными владельцами части ОЗОНа. В принципе я вчера коротенько об этом написал.

https://smart-lab.ru/blog/821393.php

#SNGSP

{kind=link}

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-10 дивидендных акций на июль 2024 года

Большой дивидендный сезон в самом разгаре, как и лето в нашей стране. Введены очередные санкции в отношении России, на этот раз под раздачу попали Московская биржа и НКЦ из самых знаковых, плюс около 30 физлиц и 200 юрлиц.

Очень больно нашим газовикам, Газпрому и Новатэку. Ну а мы продолжаем богатеть на дивидендах. В июле ожидаются самые большие по своей сумме дивидендные выплаты.

На этом большой дивидендный сезон закончится. Дальше уже ждать осени и тех, кто платит промежуточные дивиденды за полгода или квартальные.

👉Евротранс (#EUTR)

• Дивиденд – 16,72 руб

• Дивидендная доходность – 9,55%

• Период: 2023

• Реестр: купить до 08.07.2024

• Цена акции: 175,7 руб (1 лот = 1 акция)

👉 Россети Ленэнерго-ап (#LSNGP)

• Дивиденд – 22,2453 руб

• Дивидендная доходность – 10,0%

• Период: 2023

• Реестр: купить до 01.07.2024

• Цена акции: 222,3 руб (1 лот = 10 акций)

👉Ставропольэнергосбыт-ап (#STSBP)

• Дивиденд – 0,3121 руб

• Дивидендная доходность – 10,3%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 3,03 руб (1 лот = 1 000 акций)

Сбербанк-ао и Сбербанк-ап (#SBER и #SBERP)

• Дивиденд – 33,3 руб

• Дивидендная доходность – 10,55%

• Период: 2023

• Реестр: купить до 10.07.2024

• Цена акции: 315,5 руб (1 лот = 10 акций)

👉КГК-ап (#KGKCP)

• Дивиденд – 5,6187 руб

• Дивидендная доходность – 10,64%

• Период: 2023

• Реестр: купить до 12.07.2024

• Цена акции: 52,8 руб (1 лот = 10 акций)

👉Россети Московский регион (#MSRS)

• Дивиденд – 0,14282 руб

• Дивидендная доходность – 11,14%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 1,281 руб (1 лот = 1 000 акций)

👉Россети Центр (#MRKC)

• Дивиденд – 0,06621 руб

• Дивидендная доходность – 11,86%

• Период: 2023

• Реестр: купить до 03.07.2024

• Цена акции: 0,558 руб (1 лот = 1 000 акций)

👉МТС (#MTSS)

• Дивиденд – 35,0 руб

• Дивидендная доходность – 12,24%

• Период: 2023

• Реестр: купить до 15.07.2024

• Цена акции: 285,75 руб (1 лот = 10 акций)

👉Башнефть-ап (#BANEP)

• Дивиденд – 249,69 руб

• Дивидендная доходность – 12,62%

• Период: 2023

• Реестр: купить до 11.07.2024

• Цена акции: 1 978,5 руб (1 лот = 1 акция)

👉Сургутнефтегаз-ап (#SNGSP)

• Дивиденд – 12,29 руб

• Дивидендная доходность – 18,51%

• Период: 2023

• Реестр: купить до 17.07.2024

• Цена акции: 66,395 руб (1 лот = 100 акций)

На какие дивы претендуете? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1028138/

Большой дивидендный сезон в самом разгаре, как и лето в нашей стране. Введены очередные санкции в отношении России, на этот раз под раздачу попали Московская биржа и НКЦ из самых знаковых, плюс около 30 физлиц и 200 юрлиц.

Очень больно нашим газовикам, Газпрому и Новатэку. Ну а мы продолжаем богатеть на дивидендах. В июле ожидаются самые большие по своей сумме дивидендные выплаты.

На этом большой дивидендный сезон закончится. Дальше уже ждать осени и тех, кто платит промежуточные дивиденды за полгода или квартальные.

👉Евротранс (#EUTR)

• Дивиденд – 16,72 руб

• Дивидендная доходность – 9,55%

• Период: 2023

• Реестр: купить до 08.07.2024

• Цена акции: 175,7 руб (1 лот = 1 акция)

• Дивиденд – 22,2453 руб

• Дивидендная доходность – 10,0%

• Период: 2023

• Реестр: купить до 01.07.2024

• Цена акции: 222,3 руб (1 лот = 10 акций)

👉Ставропольэнергосбыт-ап (#STSBP)

• Дивиденд – 0,3121 руб

• Дивидендная доходность – 10,3%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 3,03 руб (1 лот = 1 000 акций)

Сбербанк-ао и Сбербанк-ап (#SBER и #SBERP)

• Дивиденд – 33,3 руб

• Дивидендная доходность – 10,55%

• Период: 2023

• Реестр: купить до 10.07.2024

• Цена акции: 315,5 руб (1 лот = 10 акций)

👉КГК-ап (#KGKCP)

• Дивиденд – 5,6187 руб

• Дивидендная доходность – 10,64%

• Период: 2023

• Реестр: купить до 12.07.2024

• Цена акции: 52,8 руб (1 лот = 10 акций)

👉Россети Московский регион (#MSRS)

• Дивиденд – 0,14282 руб

• Дивидендная доходность – 11,14%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 1,281 руб (1 лот = 1 000 акций)

👉Россети Центр (#MRKC)

• Дивиденд – 0,06621 руб

• Дивидендная доходность – 11,86%

• Период: 2023

• Реестр: купить до 03.07.2024

• Цена акции: 0,558 руб (1 лот = 1 000 акций)

👉МТС (#MTSS)

• Дивиденд – 35,0 руб

• Дивидендная доходность – 12,24%

• Период: 2023

• Реестр: купить до 15.07.2024

• Цена акции: 285,75 руб (1 лот = 10 акций)

👉Башнефть-ап (#BANEP)

• Дивиденд – 249,69 руб

• Дивидендная доходность – 12,62%

• Период: 2023

• Реестр: купить до 11.07.2024

• Цена акции: 1 978,5 руб (1 лот = 1 акция)

👉Сургутнефтегаз-ап (#SNGSP)

• Дивиденд – 12,29 руб

• Дивидендная доходность – 18,51%

• Период: 2023

• Реестр: купить до 17.07.2024

• Цена акции: 66,395 руб (1 лот = 100 акций)

На какие дивы претендуете? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1028138/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Кризис? Не, не слышал. ТОП-10 дивидендных акций, которые платят, даже когда вокруг все плохо

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.