Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Отгрузки Группы Позитив во 2 квартале +71%г/г до 3,3 млрд руб - отчет МСФО - блог компании

Читать далее

👉 https://smartlab.news/i/87841

#POSI

Читать далее

👉 https://smartlab.news/i/87841

#POSI

{kind=link}

Positive Technologies сохраняет планы по удвоению бизнеса

Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели.

Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны — компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек — не столь критичный момент.

Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х.

Если Positive Technologies сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках — хотя бы куда-нибудь в район 1760 руб.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/topic/925890

#POSI держите?

👍— конечно!

👀— не держим...

Positive Technologies на этой неделе представила свои финансовые результаты за 2 кв. 2023 года. С апреля по июнь выручка увеличилась на +49% (г/г) до 3,2 млрд руб. Если вы помните, в конце весны компания провела День инвестора, где обещала удвоение бизнеса в 2023 году, и менеджмент считает, что текущая динамика позволяет достичь намеченной цели.

Напомню, у Positive Technologies есть сезонный фактор, когда львиная доля продаж приходится на четвёртый квартал, поэтому оптимистичные ожидания менеджмента на этот год выглядят вполне обоснованными.

Показатель EBITDA сократился на -30% (г/г) до 0,3 млрд руб., из-за роста расходов на исследования и фонд оплаты труда. На первый взгляд, это негативный фактор, однако с другой стороны — компания расширяет штат сотрудников и разрабатывает новые продукты, что в долгосрочной перспективе позволит масштабировать бизнес. Поэтому временный рост издержек — не столь критичный момент.

Долговая нагрузка Positive Technologies по-прежнему находится на низком уровне: показатель NetDebt/EBITDA на конец отчётного периода составил 0,4х. За счёт роста операционных доходов, во втором полугодии данный показатель может сократиться до 0,1х, что позволит направить большую часть прибыли на дивиденды.

После публикации финансовой отчётности компания провела конференц-колл, основные тезисы которого я предлагаю вашему вниманию:

🔸 Многим инвесторам не нравится рост расходов на маркетинг, однако менеджмент пошёл на такой шаг ради популяризации бренда.

🔸 Компания выходит на финальную стадию разработки файрвола (NGFW) и в следующем году планирует начать продажи. Кроме Positive Technologies разработкой файрвола занимаются Ростелеком-Солар и Код Безопасности. Конкуренция в этом сегменте будет жёсткая.

🔸 Компания вышла на ряд зарубежных рынков и сейчас тестирует эту бизнес-модель.

🔸Компания предоставляет своим клиентам отсрочку по оплате до 3 месяцев, проблем с дебиторской задолженностью нет.

Поскольку айтишников принято оценивать по выручке, то будем смотреть на мультипликатор EV/S, который сейчас составляет 9,6х.

Если Positive Technologies сможет выполнить все обещания по удвоению бизнеса и сокращению долговой нагрузки, то мультипликатор по итогам года окажется на отметке EV/S=5,3х, что в целом является адекватным уровнем.

Таким образом, текущая капитализация уже полностью учитывает рост бизнеса, и покупать бумаги по текущим ценникам не совсем оправданно, уж лучше дождаться коррекции в котировках — хотя бы куда-нибудь в район 1760 руб.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/topic/925890

#POSI держите?

👍— конечно!

👀— не держим...

{kind=link}

Свежий прогноз по рынку кибербезопасности 2023-2027 год. За 5 лет отечественный рынок может вырасти в 3,5 раза.

Вышел свежий отчет и прогноз по рынку кибербеза (прошлогодний отчет).

Первое, что бросается в глаза — импортозамещение идет медленнее прошлогодних прогнозов.

Доля рынка зарубежных вендоров снизилась всего на 9 п.п. При этом объем рынка за 2022 год вырос со 186 млрд рублей до 193 млрд руб. (прогноз в августе 2022 года был 166 млрд рублей). Продажи российских игроков в 2022 году выросли на 33% (до 150 млрд).

#POSI

Продолжение: https://smart-lab.ru/927343

Вышел свежий отчет и прогноз по рынку кибербеза (прошлогодний отчет).

Первое, что бросается в глаза — импортозамещение идет медленнее прошлогодних прогнозов.

Доля рынка зарубежных вендоров снизилась всего на 9 п.п. При этом объем рынка за 2022 год вырос со 186 млрд рублей до 193 млрд руб. (прогноз в августе 2022 года был 166 млрд рублей). Продажи российских игроков в 2022 году выросли на 33% (до 150 млрд).

#POSI

Продолжение: https://smart-lab.ru/927343

{kind=link}

Позитив пришел в Индекс Мосбиржи!

Индекс Мосбиржи — эдакий знак качества, куда включают только заслуженные публичные компании. Порадуемся же за Positive Technologies — теперь и они внутри нашего бенчмарка, индекса на российский рынок под названием Индекс Мосбиржи

Ситуацию с долгожданным включением Позитива в Индекс можно охарактеризовать следующей картинкой (заслужили, кстати!)

В принципе, можно сказать, что Позитив открыл дверь в индекс Мосбиржи с Ноги, изначально сделав успешное IPO через прямой листинг, не менее удачное SPO в сентябре 2022 (геополитическую ситуацию помним).

Поэтому желаем ему успехов и держим акции дальше — ведь дальше только To The MOON, как и показателям чистой прибыли Компании!

Про POSI часто говорят, что “акции уже находятся на максимальных значениях”, но это не мешает котировкам продолжать расти. Включение в индекс — новый мощный драйвер, ведь акции будут приобретать институционалы — индексные фонды.

Комментируйте на Смартлабе:

https://smart-lab.ru/936336

#POSI

Индекс Мосбиржи — эдакий знак качества, куда включают только заслуженные публичные компании. Порадуемся же за Positive Technologies — теперь и они внутри нашего бенчмарка, индекса на российский рынок под названием Индекс Мосбиржи

Ситуацию с долгожданным включением Позитива в Индекс можно охарактеризовать следующей картинкой (заслужили, кстати!)

В принципе, можно сказать, что Позитив открыл дверь в индекс Мосбиржи с Ноги, изначально сделав успешное IPO через прямой листинг, не менее удачное SPO в сентябре 2022 (геополитическую ситуацию помним).

Поэтому желаем ему успехов и держим акции дальше — ведь дальше только To The MOON, как и показателям чистой прибыли Компании!

Про POSI часто говорят, что “акции уже находятся на максимальных значениях”, но это не мешает котировкам продолжать расти. Включение в индекс — новый мощный драйвер, ведь акции будут приобретать институционалы — индексные фонды.

Комментируйте на Смартлабе:

https://smart-lab.ru/936336

#POSI

{kind=link}

🔥 Последние дивидендные новости

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

Автор: Георгий Аведиков

Помимо выхода отчетов, многие эмитенты публикуют решения советов директоров (СД) по дивидендам, соберу все последние рекомендации от крупных компаний в одном месте для вашего удобства.

🔸 Ростелеком #RTKMP #RTKM. После долгой паузы совет директоров все-таки рекомендовал выплатить 5,45 руб. на акцию по итогам 2022 года. К текущей цене префов див. доходность составит 7,6% годовых. Отчет подробнее разбирали 20 октября.

Последний день для покупки акций — 30.11.2023

🔸 Позитив #POSI. По итогам 9 месяцев 2023 года СД рекомендовал выплатить 15,8 руб. дивидендов на акцию. Но по факту, из данных пресс-релиза, сообщается, что это финальные дивиденды за 2022 год. Немного странно получается, в конце 2023 года платить за 2022 год. Но это лучше, чем вообще без выплат, поэтому ждем. Див. доходность к текущей цене составляет 0,7% годовых.

Последний день для покупки акций — 30.11.2023

🔸 Лукойл #LKOH. Совет директоров рекомендовал выплатить 447 рублей на акцию и ДД составит 6,1% годовых по итогам 9 месяцев текущего года. Фактически это выплата лишь за 1 полугодие, несмотря на то, что рекомендация за 9 месяцев. Таким образом, за весь 2023 год мы можем получить более 1000 рублей на акцию, учитывая, что второе полугодие будет более прибыльным, чем первое. Цены на нефть с июля подросли и курс доллара прилично вырос, что благоприятно для экспортеров.

Последний день для покупки акций — 14.12.2023

🔸 ГМК Норникель #GMKN. СД рекомендовал выплатить 915,33 рублей на акцию по итогам 9 месяцев, что дает 5,2% див. доходности. Долгое время оставалось загадкой, будет ли вообще какая-то выплата после решения не распределять прибыль по итогам 2022 года. Рынок данное решение воспринял позитивно, текущий дивиденд, в период активной фазы инвест. программы, приятно скрашивает ожидания. Дополнительно компания выпустила новость о планах провести сплит акций 1к100, таким образом, скоро 1 акцию Норникеля можно будет купить не за 17500 руб., а за 175 руб. Дивиденды после сплита пропорционально снизятся, как вы понимаете.

Последний день для покупки акций — 25.12.2023

Какие дивиденды получите? Пишите в комментарии:

https://smart-lab.ru/blog/957461.php

{kind=link}

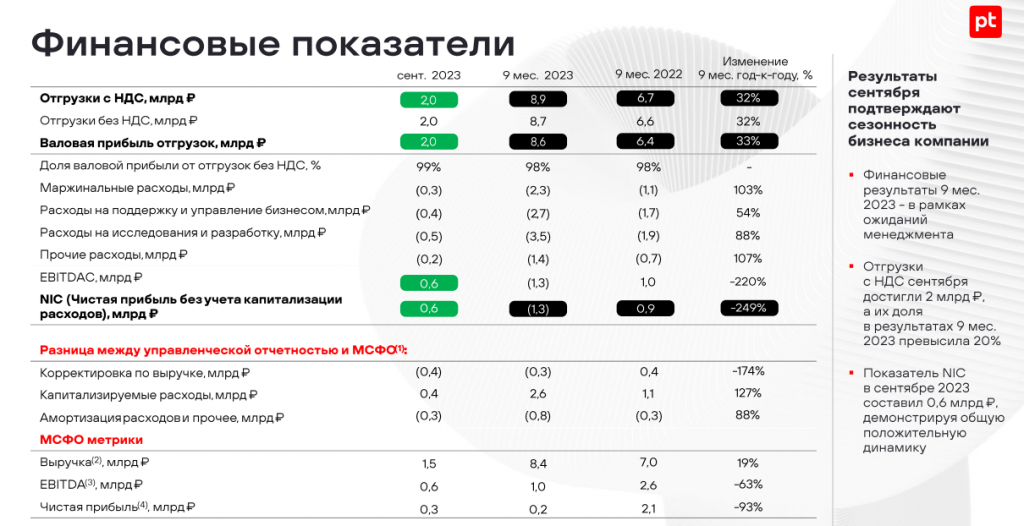

Позитив подтверждает планы по росту продаж

Позитив представил отчет за 9 месяцев работы. Отгрузки выросли на 32%, чистая прибыль снизилась, а по ключевому финансовому показателю NIC (чистая прибыль за вычетом капитализируемых расходов, исходя из его суммы платят дивиденды) зафиксирован убыток. На первый взгляд слабо. Но! Не делаем поспешных выводов, господа!

👉Фин. Показатели

Напомню, что бизнес Позитива имеет высокую сезонность, более половины продаж приходится на отдельный 4-ый квартал. При этом расходы распределены равномерно. В отдельном 3-ем квартале ситуация значительно выправилась относительно предыдущих кварталов. В отдельном сентябре заработали 600 млн рублей NIC - больше чем в целом 3-ем квартале. Компания только входит в свой "высокий сезон".

👉Выглядит так

Полагаю, что большая боль компании - стараться донести до общественности, что результаты в первые 9 месяцев не так важны, как в отдельном 4-ом квартале. Отдельный респект за уровень прозрачности - ведь можно было перейти на полугодовые отчеты.

Компания сделала апдейт по плану: 22,5-27,5 млрд рублей - все в рамках плана 20-25-30. 20 млрд - минимальный уровень плана, 25 - когда все довольны, 30 - "подвиг". Достижение целей планируется за счет сделок с новыми клиентами в ноябре и декабре, а также росту продаж по новым продуктам, в том числе первые продажи PT NGFW (межсетевые экраны нового поколения - будущий бестселлер компании с рынком на десятки миллиардов рублей).

👉Прогноз по Отгрузкам

По рентабельности компания сохраняет план на 30%. То есть по итогам года ожидаем 6,8-8,3 млрд рублей дивидендной базы (за 2022 год было 5 млрд).

Штат Позитива с начала года вырос примерно на треть до 2100 сотрудников на конец 3-его квартала. Это в том числе и новые разработчики, для новых продуктов.

👉График

Расходы на R&D в этом году выросли на 89%. Это дает свои плоды - появляются новые решения, которые начинают коммерциализироваться - MaxPatrol O2 (самый дорогой продукт в линейке). А наибольший рост показывают продукты, которые были запущены в прошлом году (MaxPatrol VM).

👉Продажи

Про дивиденды компания также не забывает, за 2022 год работы уже было выплачено 4,8 млрд рублей. Ждем 4-ого квартала, чтобы прикидывать суммы, которые будем получать в 2024 году. В октябре компания актуализировала дивидендную политику. В рамках политики компания планирует распределять 50% - 100% от NIC не реже 1 раза в год.

👉Дивиденды к выплате

Долговая нагрузка остается на комфортном уровне, несмотря на то что практически вся прибыль ушла на дивиденды. Ну и не забываем, что в растущей компании дивиденды мы не часто видим. Позитив в данном случае успевает на всех фронтах: R&D, дивиденды, рост штата.

👉Долговая нагрузка

Международная экспансия в процессе. Напомню, что компания не планирует оставаться только в России, но и расширять клиентскую базу на рынках Ближнего Востока, Латинской Америки, Азии и Африки. Основное конкурентное преимущество - доказательная кибербезопасность. Число кибератак в 2022 году в России было беспрецедентным, и Позитив предлагал свои решения, которые показали свою эффективность.

В международной экспансии среднесрочная цель - довести долю иностранного бизнеса до 10% от российской части. Ожидаем новостей и роста продаж на иностранных рынках!

Отражение эффективности можно видеть и в количестве акционерах. Количество акционеров с начала года удвоилось. С сентября акции были включены в основной индекс Московской биржи. Кредитные рейтинги повышены.

👉Рост капитализации

Ждем отчета компании за 4-ый квартал, где по нижней границе прогноза можем увидеть рост на 75% по продажам (+140% по верхней границе). Позитив не переставал расти. Компания растет и в штате и в инвестициях, а выручка и финансовые показатели догонят эти метрики уже в следующем квартале.

#POSI

Позитив представил отчет за 9 месяцев работы. Отгрузки выросли на 32%, чистая прибыль снизилась, а по ключевому финансовому показателю NIC (чистая прибыль за вычетом капитализируемых расходов, исходя из его суммы платят дивиденды) зафиксирован убыток. На первый взгляд слабо. Но! Не делаем поспешных выводов, господа!

👉Фин. Показатели

Напомню, что бизнес Позитива имеет высокую сезонность, более половины продаж приходится на отдельный 4-ый квартал. При этом расходы распределены равномерно. В отдельном 3-ем квартале ситуация значительно выправилась относительно предыдущих кварталов. В отдельном сентябре заработали 600 млн рублей NIC - больше чем в целом 3-ем квартале. Компания только входит в свой "высокий сезон".

👉Выглядит так

Полагаю, что большая боль компании - стараться донести до общественности, что результаты в первые 9 месяцев не так важны, как в отдельном 4-ом квартале. Отдельный респект за уровень прозрачности - ведь можно было перейти на полугодовые отчеты.

Компания сделала апдейт по плану: 22,5-27,5 млрд рублей - все в рамках плана 20-25-30. 20 млрд - минимальный уровень плана, 25 - когда все довольны, 30 - "подвиг". Достижение целей планируется за счет сделок с новыми клиентами в ноябре и декабре, а также росту продаж по новым продуктам, в том числе первые продажи PT NGFW (межсетевые экраны нового поколения - будущий бестселлер компании с рынком на десятки миллиардов рублей).

👉Прогноз по Отгрузкам

По рентабельности компания сохраняет план на 30%. То есть по итогам года ожидаем 6,8-8,3 млрд рублей дивидендной базы (за 2022 год было 5 млрд).

Штат Позитива с начала года вырос примерно на треть до 2100 сотрудников на конец 3-его квартала. Это в том числе и новые разработчики, для новых продуктов.

👉График

Расходы на R&D в этом году выросли на 89%. Это дает свои плоды - появляются новые решения, которые начинают коммерциализироваться - MaxPatrol O2 (самый дорогой продукт в линейке). А наибольший рост показывают продукты, которые были запущены в прошлом году (MaxPatrol VM).

👉Продажи

Про дивиденды компания также не забывает, за 2022 год работы уже было выплачено 4,8 млрд рублей. Ждем 4-ого квартала, чтобы прикидывать суммы, которые будем получать в 2024 году. В октябре компания актуализировала дивидендную политику. В рамках политики компания планирует распределять 50% - 100% от NIC не реже 1 раза в год.

👉Дивиденды к выплате

Долговая нагрузка остается на комфортном уровне, несмотря на то что практически вся прибыль ушла на дивиденды. Ну и не забываем, что в растущей компании дивиденды мы не часто видим. Позитив в данном случае успевает на всех фронтах: R&D, дивиденды, рост штата.

👉Долговая нагрузка

Международная экспансия в процессе. Напомню, что компания не планирует оставаться только в России, но и расширять клиентскую базу на рынках Ближнего Востока, Латинской Америки, Азии и Африки. Основное конкурентное преимущество - доказательная кибербезопасность. Число кибератак в 2022 году в России было беспрецедентным, и Позитив предлагал свои решения, которые показали свою эффективность.

В международной экспансии среднесрочная цель - довести долю иностранного бизнеса до 10% от российской части. Ожидаем новостей и роста продаж на иностранных рынках!

Отражение эффективности можно видеть и в количестве акционерах. Количество акционеров с начала года удвоилось. С сентября акции были включены в основной индекс Московской биржи. Кредитные рейтинги повышены.

👉Рост капитализации

Ждем отчета компании за 4-ый квартал, где по нижней границе прогноза можем увидеть рост на 75% по продажам (+140% по верхней границе). Позитив не переставал расти. Компания растет и в штате и в инвестициях, а выручка и финансовые показатели догонят эти метрики уже в следующем квартале.

#POSI

{kind=link}

Компания Positive Technologies в своем блоге на Смартлабе представила данные неаудированной отчетности компании по итогам 2023 года

♦️Ожидаемый объем отгрузок по итогам 2023 года - 25,3 млрд руб., он может быть скорректирован по факту оплаты до 31.03.2024 г. Количество клиентов с действующими лицензиями увеличилось с 3,3 до 4 тысяч.

♦️Флагманские продукты пользуются высоким спросом: отгрузки MaxPatrol SIEM увеличились на 80% и составили более 7,5 млрд рублей, а отгрузки MaxPatrol VM выросли втрое — до 4,2 млрд рублей. Высокую динамику роста показали PT Network Attack Discovery и PT Application Firewall PRO.

♦️Мы продолжаем инвестировать в развитие существующих продуктов, запуск новых перспективных решений, усиление команды профессионалов. Результаты инвестиций прошлых периодов лежат в основе высокой динамики роста бизнеса компании.

♦️В конце прошлого года мы выпустили раннюю версию PT NGFW — межсетевого экрана нового поколения, а в четвертом квартале состоялись первые коммерческие инсталляции автопилота и первого метапродукта компании MaxPatrol O2. Среди других новых продуктов и направлений разработки — решения для защиты контейнерных сред и cloud-native-продукты.

♦️Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась более чем на 70% и составила 8,5 млрд рублей. Исходя из текущих данных управленческого учета, Positive Technologies продемонстрировала рентабельность по NIC на уровне 35%, превзойдя собственный прогноз в 30%. Показатель NIC лежит в основе нашей дивидендной политики.

♦️9 апреля внеочередное общее собрание акционеров рассмотрит вопрос о выплате первой части дивидендов акционерам компании по итогам 2023 года. Рекомендации совета директоров по размеру дивидендов будут представлены в середине марта.

♦️Итоговую консолидированную финансовую и управленческую отчетность мы опубликуем 9 апреля и в этот же день проведем большое онлайн-мероприятие, на котором обсудим итоги 2023 года.

Подробнее см. на Смартлабе:

https://smart-lab.ru/mobile/topic/994754

#POSI держим?

🔥 — держим!

🐳 — не держим...

😍 аналитика🔄 новости🔄 бонды

♦️Ожидаемый объем отгрузок по итогам 2023 года - 25,3 млрд руб., он может быть скорректирован по факту оплаты до 31.03.2024 г. Количество клиентов с действующими лицензиями увеличилось с 3,3 до 4 тысяч.

♦️Флагманские продукты пользуются высоким спросом: отгрузки MaxPatrol SIEM увеличились на 80% и составили более 7,5 млрд рублей, а отгрузки MaxPatrol VM выросли втрое — до 4,2 млрд рублей. Высокую динамику роста показали PT Network Attack Discovery и PT Application Firewall PRO.

♦️Мы продолжаем инвестировать в развитие существующих продуктов, запуск новых перспективных решений, усиление команды профессионалов. Результаты инвестиций прошлых периодов лежат в основе высокой динамики роста бизнеса компании.

♦️В конце прошлого года мы выпустили раннюю версию PT NGFW — межсетевого экрана нового поколения, а в четвертом квартале состоялись первые коммерческие инсталляции автопилота и первого метапродукта компании MaxPatrol O2. Среди других новых продуктов и направлений разработки — решения для защиты контейнерных сред и cloud-native-продукты.

♦️Чистая прибыль без учета капитализируемых расходов (NIC) увеличилась более чем на 70% и составила 8,5 млрд рублей. Исходя из текущих данных управленческого учета, Positive Technologies продемонстрировала рентабельность по NIC на уровне 35%, превзойдя собственный прогноз в 30%. Показатель NIC лежит в основе нашей дивидендной политики.

♦️9 апреля внеочередное общее собрание акционеров рассмотрит вопрос о выплате первой части дивидендов акционерам компании по итогам 2023 года. Рекомендации совета директоров по размеру дивидендов будут представлены в середине марта.

♦️Итоговую консолидированную финансовую и управленческую отчетность мы опубликуем 9 апреля и в этот же день проведем большое онлайн-мероприятие, на котором обсудим итоги 2023 года.

Подробнее см. на Смартлабе:

https://smart-lab.ru/mobile/topic/994754

#POSI держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дивиденды в апреле 2024: кто заплатит и кто объявит. Открытие сезона

Автор: Sid_the_sloth

На российском рынке понемногу начинается основной дивидендный сезон — компании объявляют и выплачивают дивы по итогам 2023 г.

По прогнозам, объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределят дивиденды, зато в мае поток наверняка усилится. Кроме того, в этом месяце пройдет ряд собраний акционеров, на котором будут обсуждаться вопросы по распределению прибыли. За какими эмитентами следить? Расскажу в обзоре.

👉Кто заплатит дивиденды в апреле

Выделил 3 компании, дивиденды которых уже рекомендованы советом директоров. Дивдоходность указана на момент закрытия вечерней сессии 29 марта. Также напоминаю даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Черкизово (#GCHE)

● Дивиденды на акцию: 205,38 руб.

● Дивдоходность: 3,95%

● Купить до: 4 апреля

Черкизово радует своих акционеров небольшими, но стабильными дивидендными выплатами вот уже 10 лет. Совокупный размер выплат за 2023 год будет в 2,2 раза выше, чем годом ранее, а дивдоходность за весь 2023 г. составит около 6,9%.

Увеличение дивидендов связано с ростом прибыли группы — по итогам 2023 г. чистая прибыль выросла в 2,2 раза. Улучшение итогового финансового результата обусловлено сильными показателями в производстве курицы и свинины. Держу символическую позицию из 3 акций, получу 616 руб. «грязными». Можно будет прикупить палку Черкизовской колбасы.

👉Группа Позитив (#POSI)

● Дивиденды на акцию: 47,3 руб.

● Дивдоходность: 1,71%

● Купить до: 18 апреля

Дивиденды для акционеров Позитива являются скорее маленьким приятным бонусом. Совокупная дивдоходность в 2023 г. за три выплаты составила лишь 4,1%. Важнее темпы роста бизнеса — компания является яркой «историей роста». Держу небольшую позицию из 6 акций, получу 283 руб. «грязными». Можно будет взять крафтового пивa для позитива 😎

👉Группа ЛСР (#LSRG)

● Дивиденды на акцию: 100 руб.

● Дивдоходность: 10,3%

● Купить до: 30 апреля

ЛСР по итогам 2023 г. приняла неожиданное решение увеличить дивиденды с 78 руб. до 100 руб. на акцию, что привело к резкой переоценке бумаг.

Я сидел в акциях ЛСР аж с 2021 года, долго ждал хоть какого-то оживления и, дождавшись выхода в плюс, продал по 800 руб. — прямо перед «ракетой». Молодец, Сид. Всё как обычно.

👉Кто может объявить дивиденды в апреле

👉МТС

По подсчетам аналитиков Альфа-банка, МТС может выплатить за 2023 год ₽34,8 на акцию, что соответствует 11,7% дивидендной доходности по текущим ценам. За 2022 год МТС выплатила ₽34,29 на одну бумагу.

👉ММК

Дивиденд ММК за прошлый год может составить ₽2,75 на акцию (доходность 4,9%). Директор по устойчивому развитию и связям с инвесторами ММК Ярослава Врубель ранее говорила, что совет директоров компании может рассмотреть вопрос о выплате дивидендов в конце апреля.

👉Магнит

По мнению всё тех же альфа-аналитиков, дивиденды Магнита могут составить ₽981 на акцию, что соответствует доходности 12,6%. Такая выплата будет более чем в 2 раза выше дивиденда за 2022 год (₽412 на бумагу).

👉Газпромнефть

ГПН уже выплатила ₽83 на акцию за 9 мес. 2023 года. Ориентиром может быть 75% прибыли по МСФО. По примерным расчетам, при выплате 75-100% от чистой прибыли дивиденд за 4-й квартал может составить ₽18-24 на акцию. Подробно разбирал результаты Газпромнефти здесь.

👉Совкомфлот

Если СКФ выплатит 50% прибыли по МСФО, то финальный дивиденд может составить ₽11,3 на акцию. Это соответствуют 8,8% доходности по текущим ценам. Конъюнктура на рынке судоходных перевозок складывается благоприятная, так что есть шанс, что в 2024 г. компания вновь сможет показать сильный результат. Подробно разбирал результаты Совкомфлота здесь.

👉Татнефть

«Татка» направляет на дивиденды 50% прибыли по МСФО или РСБУ в зависимости от того, что выше. По подсчетам аналитиков, компания может выплатить ₽30,8 на акцию — как по префам, так и по обычке. В этом случае Дивдоходность составит 4,47% по текущим ценам.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003146

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

На российском рынке понемногу начинается основной дивидендный сезон — компании объявляют и выплачивают дивы по итогам 2023 г.

По прогнозам, объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределят дивиденды, зато в мае поток наверняка усилится. Кроме того, в этом месяце пройдет ряд собраний акционеров, на котором будут обсуждаться вопросы по распределению прибыли. За какими эмитентами следить? Расскажу в обзоре.

👉Кто заплатит дивиденды в апреле

Выделил 3 компании, дивиденды которых уже рекомендованы советом директоров. Дивдоходность указана на момент закрытия вечерней сессии 29 марта. Также напоминаю даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Черкизово (#GCHE)

● Дивиденды на акцию: 205,38 руб.

● Дивдоходность: 3,95%

● Купить до: 4 апреля

Черкизово радует своих акционеров небольшими, но стабильными дивидендными выплатами вот уже 10 лет. Совокупный размер выплат за 2023 год будет в 2,2 раза выше, чем годом ранее, а дивдоходность за весь 2023 г. составит около 6,9%.

Увеличение дивидендов связано с ростом прибыли группы — по итогам 2023 г. чистая прибыль выросла в 2,2 раза. Улучшение итогового финансового результата обусловлено сильными показателями в производстве курицы и свинины. Держу символическую позицию из 3 акций, получу 616 руб. «грязными». Можно будет прикупить палку Черкизовской колбасы.

👉Группа Позитив (#POSI)

● Дивиденды на акцию: 47,3 руб.

● Дивдоходность: 1,71%

● Купить до: 18 апреля

Дивиденды для акционеров Позитива являются скорее маленьким приятным бонусом. Совокупная дивдоходность в 2023 г. за три выплаты составила лишь 4,1%. Важнее темпы роста бизнеса — компания является яркой «историей роста». Держу небольшую позицию из 6 акций, получу 283 руб. «грязными». Можно будет взять крафтового пивa для позитива 😎

👉Группа ЛСР (#LSRG)

● Дивиденды на акцию: 100 руб.

● Дивдоходность: 10,3%

● Купить до: 30 апреля

ЛСР по итогам 2023 г. приняла неожиданное решение увеличить дивиденды с 78 руб. до 100 руб. на акцию, что привело к резкой переоценке бумаг.

Я сидел в акциях ЛСР аж с 2021 года, долго ждал хоть какого-то оживления и, дождавшись выхода в плюс, продал по 800 руб. — прямо перед «ракетой». Молодец, Сид. Всё как обычно.

👉Кто может объявить дивиденды в апреле

👉МТС

По подсчетам аналитиков Альфа-банка, МТС может выплатить за 2023 год ₽34,8 на акцию, что соответствует 11,7% дивидендной доходности по текущим ценам. За 2022 год МТС выплатила ₽34,29 на одну бумагу.

👉ММК

Дивиденд ММК за прошлый год может составить ₽2,75 на акцию (доходность 4,9%). Директор по устойчивому развитию и связям с инвесторами ММК Ярослава Врубель ранее говорила, что совет директоров компании может рассмотреть вопрос о выплате дивидендов в конце апреля.

👉Магнит

По мнению всё тех же альфа-аналитиков, дивиденды Магнита могут составить ₽981 на акцию, что соответствует доходности 12,6%. Такая выплата будет более чем в 2 раза выше дивиденда за 2022 год (₽412 на бумагу).

👉Газпромнефть

ГПН уже выплатила ₽83 на акцию за 9 мес. 2023 года. Ориентиром может быть 75% прибыли по МСФО. По примерным расчетам, при выплате 75-100% от чистой прибыли дивиденд за 4-й квартал может составить ₽18-24 на акцию. Подробно разбирал результаты Газпромнефти здесь.

👉Совкомфлот

Если СКФ выплатит 50% прибыли по МСФО, то финальный дивиденд может составить ₽11,3 на акцию. Это соответствуют 8,8% доходности по текущим ценам. Конъюнктура на рынке судоходных перевозок складывается благоприятная, так что есть шанс, что в 2024 г. компания вновь сможет показать сильный результат. Подробно разбирал результаты Совкомфлота здесь.

👉Татнефть

«Татка» направляет на дивиденды 50% прибыли по МСФО или РСБУ в зависимости от того, что выше. По подсчетам аналитиков, компания может выплатить ₽30,8 на акцию — как по префам, так и по обычке. В этом случае Дивдоходность составит 4,47% по текущим ценам.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003146

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

3 бенефициара на рынке акций от ухода иностранцев

В последние годы РФ столкнулась с беспрецедентным санкционным давлением со США, Евросоюза и других стран, которое сопровождается уходом многих иностранных компаний с российского рынка. Рассмотрим, какие три крупные российские компании выиграли и продолжат выступать бенефициарами ухода иностранцев из РФ.

👉Positive Technologies #POSI

• Позиция в секторе

Лидер рынка в ключевых направлениях кибербезопасности.

• Эффект ухода иностранцев

Весной 2022 года после длительной паузы в торгах на Московской бирже акции компании прибавили более 100%, показав лучшую динамику на всём российском рынке.

• Перспективы

По прогнозам Центра стратегических разработок, в течение 2023–2027 годов рынок кибербезопасности в России вырастет в 2,8 раза до 559 млрд руб.

Цель на 2024 год: увеличить отгрузки с 25,5 до 40–60 млрд руб. при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%.

Группа Позитив не только выигрывает от роста доли в РФ, но и намерена развивать международное направление.

👉Группа компаний «Элемент» #ELMT

• Позиция в секторе

Лидер российского рынка микроэлектроники. Единственная компания с полным циклом разработки и производства электронной компонентной базы (ЭКБ). Её доля на рынке среди российских компаний составляет 51%, в то время как на четырёх других крупнейших игроков приходится 26%.

Миллионы людей каждый день пользуются чипами, произведенными ГК «Элемент»: это банковские карты, сим-карты, RFID-метки и многое другое.

• Эффект ухода иностранцев

Спрос на рынке сейчас превышает производственные мощности на фоне ухода иностранных компаний, стимулируя развитие отечественных производителей микроэлектроники. Вводятся регуляторные требования по локализации производства российскими компаниями в интересах достижения технологического суверенитета. Вместе с тем, растут объёмы господдержки для развития этой отрасли.

Группа компаний «Элемент», являющаяся крупнейшим игроком отрасли, безусловный бенефициар этого тренда. В период 2022–2023 годов клиентская база уже увеличилась на 40% и продолжает расти.

• Перспективы

Сохраняется стабильный рост выручки при высокой рентабельности. Согласно недавнему отчету МСФО за первое полугодие 2024 года выручка увеличилась на 29% до 19,8 млрд рублей. Чистая прибыль — на 13% до 3,4 млрд рублей.

Постоянное расширение продуктового портфеля. В планах на ближайшие годы — увеличение производственных мощностей в 5 раз. Это позволит продолжить наращивать долю рынка в условиях ухода иностранных производителей.

Компания выплачивает дивиденды, не менее 25% скорректированной чистой прибыли по МСФО.

Беспрецедентные меры господдержки сектора микроэлектроники: льготные кредиты, субсидии, налоговые льготы и др, что позволяет компании комфортно обслуживать долг.

👉Группа АСТРА #ASTR

• Позиция в секторе

Один из лидеров российского ИТ-рынка в области разработки программного обеспечения (ПО) и средств защиты информации. Всего в портфеле Группы более 22-х ИТ-решений.

Группа стабильно увеличивает отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux занимает порядка 76% рынка.

• Эффект ухода иностранцев

Заказчики активно заменяют продуктами Астры иностранные решения в своих ИТ-инфраструктурах. ОС Astra Linux и другие продукты применяются на промышленных предприятиях и объектах критической информационной инфраструктуры, в госкорпорациях и т.п.

Группа предлагает широкую линейку продуктов, которые используются взамен сервисам таких крупных компаний как Microsoft, Oracle, IBM, Red Hat и другие.

• Перспективы

В 2023 году компания показала кратный рост выручки по всем направлениям. При этом рентабельность по EBITDA была на высоком уровне 44%. На ближайшие два года цели также амбициозные: увеличить чистую прибыль в 3 раза.

Отсутствует долговая нагрузка: соотношение Чистый долг/EBITDA отрицательное (-0,4х по итогам I квартала 2024 года). Это позволяет рассчитывать на дивиденды не менее 50% чистой прибыли.

Читать полностью: https://smart-lab.ru/1056151

В последние годы РФ столкнулась с беспрецедентным санкционным давлением со США, Евросоюза и других стран, которое сопровождается уходом многих иностранных компаний с российского рынка. Рассмотрим, какие три крупные российские компании выиграли и продолжат выступать бенефициарами ухода иностранцев из РФ.

👉Positive Technologies #POSI

• Позиция в секторе

Лидер рынка в ключевых направлениях кибербезопасности.

• Эффект ухода иностранцев

Весной 2022 года после длительной паузы в торгах на Московской бирже акции компании прибавили более 100%, показав лучшую динамику на всём российском рынке.

• Перспективы

По прогнозам Центра стратегических разработок, в течение 2023–2027 годов рынок кибербезопасности в России вырастет в 2,8 раза до 559 млрд руб.

Цель на 2024 год: увеличить отгрузки с 25,5 до 40–60 млрд руб. при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%.

Группа Позитив не только выигрывает от роста доли в РФ, но и намерена развивать международное направление.

👉Группа компаний «Элемент» #ELMT

• Позиция в секторе

Лидер российского рынка микроэлектроники. Единственная компания с полным циклом разработки и производства электронной компонентной базы (ЭКБ). Её доля на рынке среди российских компаний составляет 51%, в то время как на четырёх других крупнейших игроков приходится 26%.

Миллионы людей каждый день пользуются чипами, произведенными ГК «Элемент»: это банковские карты, сим-карты, RFID-метки и многое другое.

• Эффект ухода иностранцев

Спрос на рынке сейчас превышает производственные мощности на фоне ухода иностранных компаний, стимулируя развитие отечественных производителей микроэлектроники. Вводятся регуляторные требования по локализации производства российскими компаниями в интересах достижения технологического суверенитета. Вместе с тем, растут объёмы господдержки для развития этой отрасли.

Группа компаний «Элемент», являющаяся крупнейшим игроком отрасли, безусловный бенефициар этого тренда. В период 2022–2023 годов клиентская база уже увеличилась на 40% и продолжает расти.

• Перспективы

Сохраняется стабильный рост выручки при высокой рентабельности. Согласно недавнему отчету МСФО за первое полугодие 2024 года выручка увеличилась на 29% до 19,8 млрд рублей. Чистая прибыль — на 13% до 3,4 млрд рублей.

Постоянное расширение продуктового портфеля. В планах на ближайшие годы — увеличение производственных мощностей в 5 раз. Это позволит продолжить наращивать долю рынка в условиях ухода иностранных производителей.

Компания выплачивает дивиденды, не менее 25% скорректированной чистой прибыли по МСФО.

Беспрецедентные меры господдержки сектора микроэлектроники: льготные кредиты, субсидии, налоговые льготы и др, что позволяет компании комфортно обслуживать долг.

👉Группа АСТРА #ASTR

• Позиция в секторе

Один из лидеров российского ИТ-рынка в области разработки программного обеспечения (ПО) и средств защиты информации. Всего в портфеле Группы более 22-х ИТ-решений.

Группа стабильно увеличивает отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux занимает порядка 76% рынка.

• Эффект ухода иностранцев

Заказчики активно заменяют продуктами Астры иностранные решения в своих ИТ-инфраструктурах. ОС Astra Linux и другие продукты применяются на промышленных предприятиях и объектах критической информационной инфраструктуры, в госкорпорациях и т.п.

Группа предлагает широкую линейку продуктов, которые используются взамен сервисам таких крупных компаний как Microsoft, Oracle, IBM, Red Hat и другие.

• Перспективы

В 2023 году компания показала кратный рост выручки по всем направлениям. При этом рентабельность по EBITDA была на высоком уровне 44%. На ближайшие два года цели также амбициозные: увеличить чистую прибыль в 3 раза.

Отсутствует долговая нагрузка: соотношение Чистый долг/EBITDA отрицательное (-0,4х по итогам I квартала 2024 года). Это позволяет рассчитывать на дивиденды не менее 50% чистой прибыли.

Читать полностью: https://smart-lab.ru/1056151