Мосбиржа: в ожидании новой стратегии

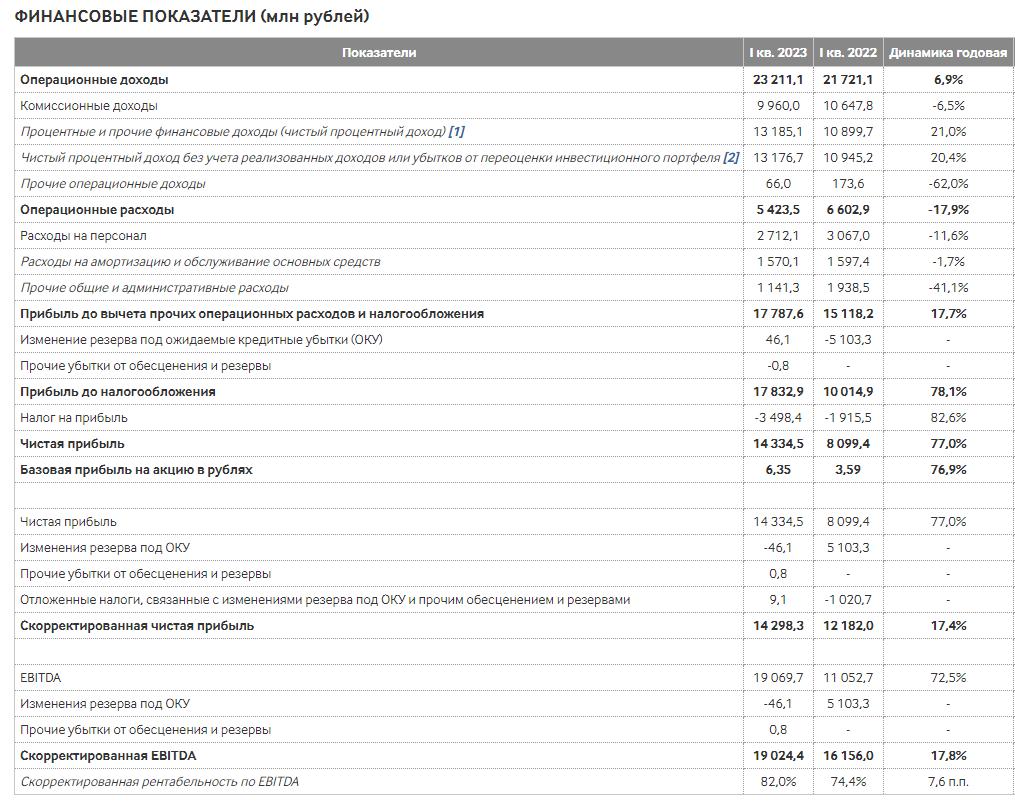

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

{kind=link}

Московская биржа: результаты за 2кв2023

В 2кв23 чистый процентный доход Московской биржи снизился на 32% кв/кв за счет выбытия доходов от счетов типа С, однако уверенный рост комиссионного дохода фондового, денежного и срочного рынков частично компенсировал это снижение.

EBITDA снизилась на 14% кв/кв, но EBITDA маржа осталась на высоком уровне — 78%.

По итогам 2023 ожидается, что рост комиссионного дохода составит 19% г/г благодаря увеличению объемов торгов и тарифной политики компании. В то же время возможно и то, что повышение ключевой ставки должно позитивно отразиться на процентном доходе биржи во 2П23, возможно снижение по итогам года всего на 5%.

Рост операционных расходов составил всего 1,7% г/г. Руководство снизило свой прогноз по росту операционных расходов по итогам 2023 года с 10-14% г/г до 6-10% г/г.

По итогам квартала чистая скорректированная прибыль биржи составила 12 млрд руб. По прогнозам, прибыль по итогам 2023 года может составить 51 млрд руб. Высокая прибыльность может позволить бирже увеличить дивидендную выплату по итогам 2023 года до 60% с 30% по результатам 2022 года, что предполагает размер дивиденда 14 руб. на акцию и доходность 9%.

Акции биржи торгуются на Р/Е 2024 года 8,4х, или с 40% дисконтом к историческому среднему уровню. В конце сентября ожидается, что биржа представит свою новую стратегию развития и дивидендную политику, и это может стать еще одним триггером для цены и для пересмотра прогнозов.

Комментируйте на Смартлабе:

https://smart-lab.ru/934045

#MOEX кто-то держит?

👍— держим!

🐳— не держим..

В 2кв23 чистый процентный доход Московской биржи снизился на 32% кв/кв за счет выбытия доходов от счетов типа С, однако уверенный рост комиссионного дохода фондового, денежного и срочного рынков частично компенсировал это снижение.

EBITDA снизилась на 14% кв/кв, но EBITDA маржа осталась на высоком уровне — 78%.

По итогам 2023 ожидается, что рост комиссионного дохода составит 19% г/г благодаря увеличению объемов торгов и тарифной политики компании. В то же время возможно и то, что повышение ключевой ставки должно позитивно отразиться на процентном доходе биржи во 2П23, возможно снижение по итогам года всего на 5%.

Рост операционных расходов составил всего 1,7% г/г. Руководство снизило свой прогноз по росту операционных расходов по итогам 2023 года с 10-14% г/г до 6-10% г/г.

По итогам квартала чистая скорректированная прибыль биржи составила 12 млрд руб. По прогнозам, прибыль по итогам 2023 года может составить 51 млрд руб. Высокая прибыльность может позволить бирже увеличить дивидендную выплату по итогам 2023 года до 60% с 30% по результатам 2022 года, что предполагает размер дивиденда 14 руб. на акцию и доходность 9%.

Акции биржи торгуются на Р/Е 2024 года 8,4х, или с 40% дисконтом к историческому среднему уровню. В конце сентября ожидается, что биржа представит свою новую стратегию развития и дивидендную политику, и это может стать еще одним триггером для цены и для пересмотра прогнозов.

Комментируйте на Смартлабе:

https://smart-lab.ru/934045

#MOEX кто-то держит?

👍— держим!

🐳— не держим..

{kind=link}

Отчеты. Дивиденды.

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

Мосбиржа (MOEX) - новая див. политика и стратегия группы до 2028г

Автор: TAUREN

• Капитализация: 455 млрд ₽ / 200₽ за акцию

• Комиссионные доходы ТТМ: 46,1 млрд

• скор. EBITDA ТТМ: 71,3 млрд

• Чистая прибыль ТТМ: 52,5 млрд ₽

• P/B: 2,3

• P/E ТТМ: 8,7

• P/E fwd 2023: 8,3

• fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

• рынок акций:2,4 млрд (+328,2% г/г)

• рынок облигаций: 0,8 млрд (+154,1% г/г)

• валютный рынок: 2 млрд (+34,6% г/г)

• денежный рынок: 3,2 млрд (+53,9% г/г)

• срочный рынок: 1,8 млрд (+74,2% г/г)

• расчетно-депозитарные услуги:2,5 млрд (+30,6% г/г)

• ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

• Финансовые доходы: 11,2 млрд (+21,8% г/г)

Мосбиржа продолжает демонстрировать стабильно высокие результаты, за 3кв выросла каждая из статьей комиссионного дохода. Но дальнейшие планы развития группы выглядят слишком оптимистичными.

На мой взгляд, по итогам года компания покажет чистую прибыль около 55 млрд (fwd P/E = 8,3), а дальнейший рост при прочих равных будет ограниваться 8-10% в год. Качественный, но довольно дорогой бизнес, как и почти весь российский рынок сейчас.

Полный обзор см. в источнике:

https://smart-lab.ru/blog/960190.php

#MOEX держите?

👍— конечно!

🐳— нет!

Автор: TAUREN

• Капитализация: 455 млрд ₽ / 200₽ за акцию

• Комиссионные доходы ТТМ: 46,1 млрд

• скор. EBITDA ТТМ: 71,3 млрд

• Чистая прибыль ТТМ: 52,5 млрд ₽

• P/B: 2,3

• P/E ТТМ: 8,7

• P/E fwd 2023: 8,3

• fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

• рынок акций:2,4 млрд (+328,2% г/г)

• рынок облигаций: 0,8 млрд (+154,1% г/г)

• валютный рынок: 2 млрд (+34,6% г/г)

• денежный рынок: 3,2 млрд (+53,9% г/г)

• срочный рынок: 1,8 млрд (+74,2% г/г)

• расчетно-депозитарные услуги:2,5 млрд (+30,6% г/г)

• ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

• Финансовые доходы: 11,2 млрд (+21,8% г/г)

Мосбиржа продолжает демонстрировать стабильно высокие результаты, за 3кв выросла каждая из статьей комиссионного дохода. Но дальнейшие планы развития группы выглядят слишком оптимистичными.

На мой взгляд, по итогам года компания покажет чистую прибыль около 55 млрд (fwd P/E = 8,3), а дальнейший рост при прочих равных будет ограниваться 8-10% в год. Качественный, но довольно дорогой бизнес, как и почти весь российский рынок сейчас.

Полный обзор см. в источнике:

https://smart-lab.ru/blog/960190.php

#MOEX держите?

👍— конечно!

🐳— нет!

{kind=link}

Какие дивиденды заплатит Мосбиржа с рекордной прибыли?

👉 Разбираем отчет Мосбиржи за 3-й квартал. Все хорошо, но уже недешево.

• Комиссионные доходы за 3 кв.: 14,4 млрд руб. (за 1-й кв. = 10 млрд руб., за 2-й кв. = 11,9 млрд руб.)

Комиссии растут вслед за объемами торгов, объемы в октябре снова были рекордные (135,5 трлн руб.), для понимания, средний месячный объем торгов в 2022 году был = 88 трлн руб., а в сентябре 2023 — 124,1 трлн руб.

• Чистые процентные доходы за 3 кв.: 11,5 млрд руб.(за 1 кв. = 13,7, за 2 кв. = 8,3 млрд руб.)

• Чистая прибыль за 3 кв.: 14,3 млрд руб. (за 1-й кв. = 14,3 млрд руб., за 2-й кв. = 12,1 млрд руб.)

👉 Прибыль за 9 месяцев = 40,7 млрд руб.

Это очень много, Мосбиржа поставила абсолютный рекорд по прибыли, за весь 2022 год прибыль была 36,3 млрд руб., в 2021 – 27,6 млрд руб. за год.

Для Мосбиржи сейчас золотое время, объемы торгов значительно выросли (самый долгий бычий тренд на это тоже повлиял) и высокие процентные ставки позволяют получать высокий доход на капитал.

👉 Мой консервативный прогноз по годовой прибыли 2023 = 50 млрд руб.Справедливая цена акций составляет 220 руб. на 1 акцию (по среднему P/E за последние 5 лет = 10). Но пора уже смотреть на год следующий.

Продолжение см. здесь: https://smart-lab.ru/blog/962753.php

#MOEX держите?

👍— конечно!

🐳— нет!

👉 Разбираем отчет Мосбиржи за 3-й квартал. Все хорошо, но уже недешево.

• Комиссионные доходы за 3 кв.: 14,4 млрд руб. (за 1-й кв. = 10 млрд руб., за 2-й кв. = 11,9 млрд руб.)

Комиссии растут вслед за объемами торгов, объемы в октябре снова были рекордные (135,5 трлн руб.), для понимания, средний месячный объем торгов в 2022 году был = 88 трлн руб., а в сентябре 2023 — 124,1 трлн руб.

• Чистые процентные доходы за 3 кв.: 11,5 млрд руб.(за 1 кв. = 13,7, за 2 кв. = 8,3 млрд руб.)

• Чистая прибыль за 3 кв.: 14,3 млрд руб. (за 1-й кв. = 14,3 млрд руб., за 2-й кв. = 12,1 млрд руб.)

👉 Прибыль за 9 месяцев = 40,7 млрд руб.

Это очень много, Мосбиржа поставила абсолютный рекорд по прибыли, за весь 2022 год прибыль была 36,3 млрд руб., в 2021 – 27,6 млрд руб. за год.

Для Мосбиржи сейчас золотое время, объемы торгов значительно выросли (самый долгий бычий тренд на это тоже повлиял) и высокие процентные ставки позволяют получать высокий доход на капитал.

👉 Мой консервативный прогноз по годовой прибыли 2023 = 50 млрд руб.Справедливая цена акций составляет 220 руб. на 1 акцию (по среднему P/E за последние 5 лет = 10). Но пора уже смотреть на год следующий.

Продолжение см. здесь: https://smart-lab.ru/blog/962753.php

#MOEX держите?

👍— конечно!

🐳— нет!

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Возобновление работоспособности торговой системы фондового рынка продолжается. О времени возобновления торгов на фондовом рынке будет сообщено дополнительно — Мосбиржа.

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

{kind=link}

Подробно по каждому пункту от Investovization см. на Смартлабе:

https://smart-lab.ru/mobile/topic/995932

Акции #MOEX держите?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-5 акций для покупки летом 2024

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

👋 Резюме

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Лето 2024 началось несколько обескураживающе для инвесторов в российский рынок — особенно для тех, кто пришел на биржу уже после событий 2022 года и до сих пор не видел серьезных коррекций. Нынешнюю коррекцию пока назвать серьёзной язык не поворачивается: откатились с достигнутых майских хаёв всего в пределах 10%, я бы назвал это небольшим здоровым охлаждением перегретого рынка. «Маловато будет! Ма-ло-ва-то!»

Sid_the_sloth перечислил бумаги просто по алфавиту, чтобы вы не искали тайный смысл в порядке их упоминания.

👉X5 Group

Компания находится в процессе редомициляции и торги акциями сейчас на паузе. Если после переезда возникнет навес продавцов и котировки продавят вниз — возможно, это будет отличная возможность увеличить позицию по приятной цене.

Операционные результаты за 2023 великолепны, че уж там. Ожидается, что выручка X5 вырастет ещё на 18% в 2024. Компания открыла более 3 000 магазинов в прошлом году и может ещё добавить к ним около 2 500 торговых точек в нынешнем. Ну и «на сладкое» — нераспределенные дивиденды по итогам 2021-2023 годов. Ждём открытия торгов.

👉Лукойл #LKOH

Прочитал тут недавно пост на Смартлабе, где человек в трех абзацах 18 раз упомянул о том, какой он классный аналитик и как он в своем телеграме предсказал откат Лукойла от 8000 вниз. Не вру, слова «предсказал», «говорил», «предупредил» со ссылками на тг там были практически в каждом предложении.

Я же честно признаюсь — фиг его знает, но было и есть у меня стойкое ощущение, что 8000 ₽ теперь станет максимумом на долгое время вперед, и хаи по Лукойлу мы перепишем не скоро. Рынок нефти пока скорее смотрит вниз, нежели вверх, и Лукойл вполне может сходить гораздо ниже 7000 ₽, если сжимающиеся экспортные доходы не будут компенсированы ослаблением рубля.

👉Мосбиржа #MOEX

Главный ньюсмейкер прошлой недели держится вблизи исторических хаёв — акции Мосбиржи даже после введения блокирующих санкций откатились всего на пару процентов, тогда как российский рынок в целом с середины мая упал на 10%.

Безоткатный рост с осени 2022 года так и не позволил мне увеличить позицию в бумагах биржи — постоянно душила жаба. Сейчас у меня неприличная прибыль в +170%, и я жду откат хотя бы до 220 ₽ за бумагу, чтобы усредниться вверх.

👉Северсталь #CHMF

Сегодня у Северстали дивгэп, с чем всех держателей и поздравляю. Компания успешно перестроила свои потоки продаж: если до 2022 года она поставляла только 60% стали на внутренний рынок, а остальное — на экспорт (в основном в Европу), то сегодня доля внутреннего рынка выросла до 85%, а уже оставшееся идёт на экспорт в страны СНГ.

Северсталь — по-прежнему самая перспективная из «трёх сестёр». Рентабельность по EBITDA в 2023 году достигла 36% (35% за 1-й кв. 2024), что выше, чем у всех российских конкурентов. Это позволяет компании генерировать значительный денежный поток, а значит, платить дивиденды даже в случае замедления роста экономики в России и мире в целом.

👉Яндекс #YDEX

14 июня был последний торговый день расписками Yandex N.V. с тикером #YNDX. 10 июля должны начаться торги уже полностью скрепной российской компанией - МКПАО «Яндекс». До переезда на котировки акций сильно давила неопределенность с бизнесом, сейчас она ушла, и мы увидим, чего стоит Яндекс на самом деле.

Ожидания в целом позитивные — Яндекс сохранил все ключевые прибыльные сегменты (поиск, такси, доставку, маркетплейс и т.д.). Теперь вроде бы ничего не мешает развиваться дальше и даже выплачивать дивиденды.

ТОП-5 акций получился сбалансированным по секторам: в нем представлены ритейл, нефтегаз, финансы, металлургия и IT (по одной компании из каждой отрасли). Это вышло не специально, но по-моему получилось достаточно изящно. Радует, что наш рынок не ограничивается только добывающим сектором.

Согласны с топом? Пишите свои варианты в комменты:

https://smart-lab.ru/mobile/topic/1029306

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}