#probondsмонитор #субфеды #крупнейшиекорпорации Облигации субъектов федерации и крупнейшего бизнеса помещаю в одну группу. Одни и те же проблемы, а именно сложности со стыковкой бюджетов, одни и те же доходности. Одна и та же уверенность в господдержке. В этой связи грань между Карачаево-Черкесией и ГТЛК не столь очевидна. Покрывают ли доходности рисков – вопрос. Впереди слабые отчеты компаний, видимо, с давлением на котировки облигаций. Впереди дефициты региональных бюджетов, почти точно с усилением налогового и социального давления на те самые компании. Наверно, в этой конструкции субфеды привлекательнее.

#probondsмонитор #вдо О, этот чудный мир высокодоходных облигаций! Доходности отличаются на 10% и более, риски мало кто адекватно предскажет. Июнь-июль, а может, уже и май – месяцы реализации этих рисков. Как мне кажется, наши облигационные портфели готовы к сложностям и готовы их преодолеть. За других не отвечу. Есть в этом списке имена, суть и наличие бизнеса которых я так и не раскусил. Но в большинстве, это компании, для бизнеса которых, как и для всего бизнеса в стране, пусть вынужденно, созданы крайне недружелюбные условия. Совершенно искренне пожелаю им удачи в бою!

#портфелиprobonds #сделки #goldmangroup #пкб #палладий В портфелях PRObonds новые изменения. Неплохо выросли бумаги ТД «Мясничий» и «ОбъединенияАгроЭлита». Их доля будет сокращаться. И в портфели будет добавляться «Первое коллекторское бюро». Плюс в обоих портфелях формируется небольшая денежная подушка под хеджирование, которое может произойти в конце мая или июне. Ну, и пока, фактически, не проводилось увеличение доли "Калиты" за счет вывода из портфеля ЧЗПСН. Ждем комфортных котировок по ЧЗПСН. Ниже 100% от номинала продавать бумагу желания нет, т.к. впереди амортизация 20% выпуска (25 мая), и она пройдет по 100%. И недалек день полного закрытия эпической короткой позиции во фьючерсе на палладий.

#долгиденьги #рынкибиржи #репо С такими ставками по деньгам не ждите падения российских акций и облигаций

Динамика доходностей сделок репо на Московской бирже противоречит пессимизму массовых ожиданий.

Падения российского фондового рынка – и акций, и облигаций – ждут многие. Перспективная стоимость акций и облигаций определяется прибыльностью и кредитоспособностью их эмитентов. Текущая – избытокм/недостотком свободных денег на биржевых счетах.

А деньги есть. По ссылке - график доходности сделок однодневных репо с ОФЗ. Т.е. доходности в процентах годовых, под которую деньги можно разместить на день (правильнее, на ночь) непосредственно на Московской бирже. Вчера доходность репо падала до 3-4%. Как падала она в середине марта и начале апреля. Невидимая ли это рука Банка России, деньги ли, отложенные на черный день, не особенно важно. Важно, что есть денежная подушка, которая периодически весьма заметно себя проявляет. В марте большое количество денег не позволило фондовому рынку продолжить отвесное падение за нефтью следом. Для индексов МосБиржи и РТС минимум стало 18 марта, после чего за месяц первый вырос на 20%, второй на 40%. Июньский контракт на Brentза тот же месяц упал на 20%.

Недооценивать факторы подобной силы не нужно. Это не гарантия благоденствия. Но падать акциям или облигациям в ближайшие дни-недели будет сложно. Зато прогнозы на рост можно давать более смело.

Динамика доходностей сделок репо на Московской бирже противоречит пессимизму массовых ожиданий.

Падения российского фондового рынка – и акций, и облигаций – ждут многие. Перспективная стоимость акций и облигаций определяется прибыльностью и кредитоспособностью их эмитентов. Текущая – избытокм/недостотком свободных денег на биржевых счетах.

А деньги есть. По ссылке - график доходности сделок однодневных репо с ОФЗ. Т.е. доходности в процентах годовых, под которую деньги можно разместить на день (правильнее, на ночь) непосредственно на Московской бирже. Вчера доходность репо падала до 3-4%. Как падала она в середине марта и начале апреля. Невидимая ли это рука Банка России, деньги ли, отложенные на черный день, не особенно важно. Важно, что есть денежная подушка, которая периодически весьма заметно себя проявляет. В марте большое количество денег не позволило фондовому рынку продолжить отвесное падение за нефтью следом. Для индексов МосБиржи и РТС минимум стало 18 марта, после чего за месяц первый вырос на 20%, второй на 40%. Июньский контракт на Brentза тот же месяц упал на 20%.

Недооценивать факторы подобной силы не нужно. Это не гарантия благоденствия. Но падать акциям или облигациям в ближайшие дни-недели будет сложно. Зато прогнозы на рост можно давать более смело.

{kind=link}

#оферты #дэниколл

ООО «ДЭНИ КОЛЛ» признало факт неопубликования отчетности в срок,

информация опубликована на сервере раскрытия:

https://www.e-disclosure.ru/portal/event.aspx?EventId=HLU31-AmXx0qygLHRoczzIA-B-B

А значит (по крайней мере, в нашем понимании), у инвесторов в их облигации официально начался 15-дневный срок предъявления бумаг к погашению, в соответствии с пунктом 9.5.1.2 Решения о выпуске. Погашение происходит по цене 100% от номинала. Текущая цена облигаций ДЭНИ КОЛЛ БО-01 находится в близи 55% от номинала.

https://www.probonds.ru/posts/399-ooo-deni-koll-priznal-fakt-neopublikovanija-otchetnosti-v-srok.html

@Aleksandrov_Dmitry

ООО «ДЭНИ КОЛЛ» признало факт неопубликования отчетности в срок,

информация опубликована на сервере раскрытия:

https://www.e-disclosure.ru/portal/event.aspx?EventId=HLU31-AmXx0qygLHRoczzIA-B-B

А значит (по крайней мере, в нашем понимании), у инвесторов в их облигации официально начался 15-дневный срок предъявления бумаг к погашению, в соответствии с пунктом 9.5.1.2 Решения о выпуске. Погашение происходит по цене 100% от номинала. Текущая цена облигаций ДЭНИ КОЛЛ БО-01 находится в близи 55% от номинала.

https://www.probonds.ru/posts/399-ooo-deni-koll-priznal-fakt-neopublikovanija-otchetnosti-v-srok.html

@Aleksandrov_Dmitry

e-disclosure.ru

Интерфакс – Сервер раскрытия информации

Сообщение о существенном факте компании

Forwarded from Cbonds.ru

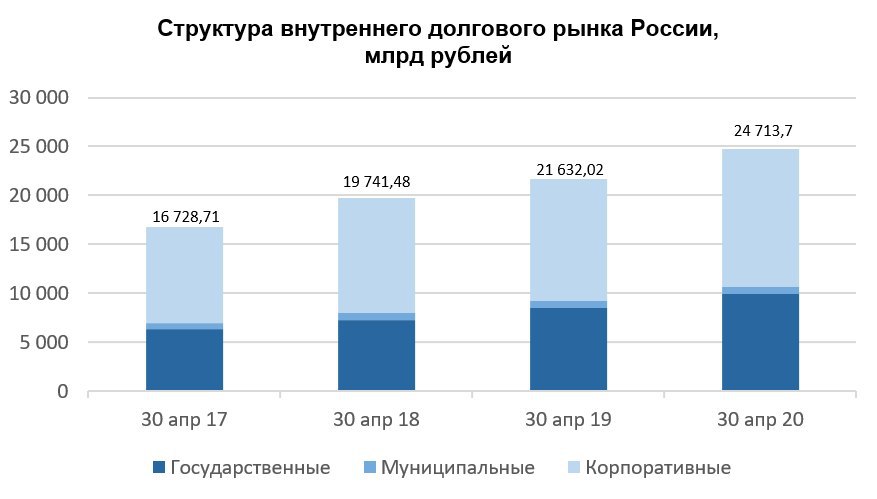

📊 Облигационный рынок России в апреле в разрезе корпоративного, муниципального и государственного секторов

🔹Корпоративные облигации: объем – 14 058.78 млрд рублей. Прирост по сравнению с мартом – 0.51%.

Ключевые отрасли:

∙ Нефтегазовая отрасль – 29%

∙ Банки – 23%

∙ Финансовые институты – 17%

∙ Остальные отрасли – 31%

⚡️В апреле на рынок вышло 16 эмитентов, было размещено 32 новых выпуска (в марте эмитентов было 21, а новых выпусков — 45).

🔹Муниципальные облигации: состоялось одно размещение. Объем рынка вырос на 3.16% и составил 756.13 млрд рублей.

🔹Государственные облигации: Минфин России провел 9 аукционов по размещению ОФЗ, 2 из которых не состоялись, объем рынка государственных облигаций составил 9 898.79 млрд рублей (в марте аукционы не проводились, объем рынка был равен 9 558.35 млрд рублей).

Полная версия релиза доступна по ссылке.

🔹Корпоративные облигации: объем – 14 058.78 млрд рублей. Прирост по сравнению с мартом – 0.51%.

Ключевые отрасли:

∙ Нефтегазовая отрасль – 29%

∙ Банки – 23%

∙ Финансовые институты – 17%

∙ Остальные отрасли – 31%

⚡️В апреле на рынок вышло 16 эмитентов, было размещено 32 новых выпуска (в марте эмитентов было 21, а новых выпусков — 45).

🔹Муниципальные облигации: состоялось одно размещение. Объем рынка вырос на 3.16% и составил 756.13 млрд рублей.

🔹Государственные облигации: Минфин России провел 9 аукционов по размещению ОФЗ, 2 из которых не состоялись, объем рынка государственных облигаций составил 9 898.79 млрд рублей (в марте аукционы не проводились, объем рынка был равен 9 558.35 млрд рублей).

Полная версия релиза доступна по ссылке.

{kind=link}

#колумнистика #хроникикризиса

О продлении самоизоляции и о живучести чужого бизнеса на примере собственного

Вчера я в первый с конца марта раз не смотрел обращение Владимира Путина вовсе. Думаю, не только я. По сообщениям в печатных СМИ, сюжет оказался ожидаемым. Президент полностью передал полномочия по отмене ограничительных мер главам регионов. Отмена будет стрессовой, поскольку до нее самой еще, похоже, не близко. Стрессовые ассоциации пусть тоже уйдут на уровень региональных чиновников. Сергей Собянин первым из них вчера и сообщил, что режим самоизоляции в своей основе будет продолен еще не наделю. Исключение сделано для строителей и промпредприятий, которые должны начать работу с 12 мая. Компенсироваться оно, вероятно, будет новыми, пока не объявленными запретительными нормами.

Но вопрос не о Сергее Собянине и не о передаче головной боли с федерального на региональный уровень. Вопрос, по крайней мере для меня и прочих держателей облигаций в том, переживут или нет затягивающийся локаут компании, которым мы доверили свои деньги?

Публикация отчетностей 2019 или даже первого квартала 2020 года ответа на вопрос не дадут. Оперативная информация, которую мы собираем с эмитентов облигаций в наших портфелях, не имеет официального статуса. Так что инвестору остается полагаться на не на фактическую информацию, а на собственные умозаключения.

Попробую с этим помочь. В 2008-9 годах отдефолтилось 19% всех обращавшихся тогда облигационных выпусков, или около 10% эмитентов. В 2020 году доля должна оказаться больше. Поскольку в прошлом кризисе не было такого как сейчас числа маленьких компаний. Но я уже высказывал идею, что те компании, что не переживут коронавирусный кризис, фактически, были мертвы уже до него.

И в качестве примера про жизнь приведу «Иволгу Капитал». Компания, которую мы с товарищами де факто запустили всего 16 месяцев назад (де юре – 14 месяцев). Столкнулась с кризисом, на втором году жизни. И кризис мы испытали весьма чувствительно. Выручка марта-апреля упала на 80% в сравнении с декабрем-февралем. Май тоже не выведет наш относительно небольшой бизнес в плюс. И я не скажу, что мы были готовы к такому положению дел заранее. Как и все, попросту грохнулись, внезапно и больно.

Но на дворе все же май. Пара месяцев на возврат в себя прошла. И она прошла также как у всякого нормального бизнеса. Попытки найти новое золотое дно мы забросили еще в марте. Сложно вдруг придумать что-то неожиданное и эффективное, когда кругом «пылают станицы». А оптимизация расходов, включая увольнения и замены сотрудников, отказ от ненужного аутсорсинга, прекращение бессмысленных функций, инвестирование в проекты с недоказанной отдачей, прошла за месяц-полтора. Параллельно велась работа с зачетами и сокращением дебиторской задолженности (кредиторскую мы закрыли сразу, хотя, пожалуй, поторопились).

Это было первое и второе. Третье, оно же главное – ужесточение работы с эмитентами. Естественное и, надеюсь, без обид. Кого-то пришлось вывести из облигационных портфелей, кого-то уменьшить, с остальными – усилить взаимодействие. Сокращение бюджета и стабилизация денежного потока, а следом за ними – риск-менеджмент инвестпортфеля, позволили заняться самим бизнесом. Т.е. сосредоточиться на выручке и финрезультате.

Зачем я это написал? Примерно те же процессы мы наблюдали у большинства компаний, с которыми работаем как с облигационными заемщиками. Наверно, наше собственное поведение – калька с их поведения. По «Иволге» могу сказать, что страха фатальных потерь, как я его переживал пару месяцев назад, нет. Мы, думаю, вполне себе адаптировались. И те же эмоции, и то же отношение к будущему вижу у наших эмитентов. И готов его разделять.

И да. Мы менее терпимо относимся к налоговой оптимизации, даже в относительно безобидных формах. И начинаем более сосредоточенно следить за ней у эмитентов. В комбинации, когда бюджеты дефицитны, а кабмин возглавляет бывший руководитель ФНС, проверок ждать недолго. Жесткого налогового прессинга тоже.

https://www.probonds.ru/upload/000/u11/a/b/050fd5e4.jpg

О продлении самоизоляции и о живучести чужого бизнеса на примере собственного

Вчера я в первый с конца марта раз не смотрел обращение Владимира Путина вовсе. Думаю, не только я. По сообщениям в печатных СМИ, сюжет оказался ожидаемым. Президент полностью передал полномочия по отмене ограничительных мер главам регионов. Отмена будет стрессовой, поскольку до нее самой еще, похоже, не близко. Стрессовые ассоциации пусть тоже уйдут на уровень региональных чиновников. Сергей Собянин первым из них вчера и сообщил, что режим самоизоляции в своей основе будет продолен еще не наделю. Исключение сделано для строителей и промпредприятий, которые должны начать работу с 12 мая. Компенсироваться оно, вероятно, будет новыми, пока не объявленными запретительными нормами.

Но вопрос не о Сергее Собянине и не о передаче головной боли с федерального на региональный уровень. Вопрос, по крайней мере для меня и прочих держателей облигаций в том, переживут или нет затягивающийся локаут компании, которым мы доверили свои деньги?

Публикация отчетностей 2019 или даже первого квартала 2020 года ответа на вопрос не дадут. Оперативная информация, которую мы собираем с эмитентов облигаций в наших портфелях, не имеет официального статуса. Так что инвестору остается полагаться на не на фактическую информацию, а на собственные умозаключения.

Попробую с этим помочь. В 2008-9 годах отдефолтилось 19% всех обращавшихся тогда облигационных выпусков, или около 10% эмитентов. В 2020 году доля должна оказаться больше. Поскольку в прошлом кризисе не было такого как сейчас числа маленьких компаний. Но я уже высказывал идею, что те компании, что не переживут коронавирусный кризис, фактически, были мертвы уже до него.

И в качестве примера про жизнь приведу «Иволгу Капитал». Компания, которую мы с товарищами де факто запустили всего 16 месяцев назад (де юре – 14 месяцев). Столкнулась с кризисом, на втором году жизни. И кризис мы испытали весьма чувствительно. Выручка марта-апреля упала на 80% в сравнении с декабрем-февралем. Май тоже не выведет наш относительно небольшой бизнес в плюс. И я не скажу, что мы были готовы к такому положению дел заранее. Как и все, попросту грохнулись, внезапно и больно.

Но на дворе все же май. Пара месяцев на возврат в себя прошла. И она прошла также как у всякого нормального бизнеса. Попытки найти новое золотое дно мы забросили еще в марте. Сложно вдруг придумать что-то неожиданное и эффективное, когда кругом «пылают станицы». А оптимизация расходов, включая увольнения и замены сотрудников, отказ от ненужного аутсорсинга, прекращение бессмысленных функций, инвестирование в проекты с недоказанной отдачей, прошла за месяц-полтора. Параллельно велась работа с зачетами и сокращением дебиторской задолженности (кредиторскую мы закрыли сразу, хотя, пожалуй, поторопились).

Это было первое и второе. Третье, оно же главное – ужесточение работы с эмитентами. Естественное и, надеюсь, без обид. Кого-то пришлось вывести из облигационных портфелей, кого-то уменьшить, с остальными – усилить взаимодействие. Сокращение бюджета и стабилизация денежного потока, а следом за ними – риск-менеджмент инвестпортфеля, позволили заняться самим бизнесом. Т.е. сосредоточиться на выручке и финрезультате.

Зачем я это написал? Примерно те же процессы мы наблюдали у большинства компаний, с которыми работаем как с облигационными заемщиками. Наверно, наше собственное поведение – калька с их поведения. По «Иволге» могу сказать, что страха фатальных потерь, как я его переживал пару месяцев назад, нет. Мы, думаю, вполне себе адаптировались. И те же эмоции, и то же отношение к будущему вижу у наших эмитентов. И готов его разделять.

И да. Мы менее терпимо относимся к налоговой оптимизации, даже в относительно безобидных формах. И начинаем более сосредоточенно следить за ней у эмитентов. В комбинации, когда бюджеты дефицитны, а кабмин возглавляет бывший руководитель ФНС, проверок ждать недолго. Жесткого налогового прессинга тоже.

https://www.probonds.ru/upload/000/u11/a/b/050fd5e4.jpg

{kind=link}

Если вам не кажется однообразным процесс наблюдения за собственными деньгами, поговорим про облигации. Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

Сегодня в 19-00, на нашем канале, с ответами на вопросы

👇🏼

https://youtu.be/DpDbYF2KV9k

Сегодня в 19-00, на нашем канале, с ответами на вопросы

👇🏼

https://youtu.be/DpDbYF2KV9k

YouTube

Поговорим [ПРО облигации]

Если вам не кажется однообразным процесс наблюдения за собственными деньгами, поговорим про облигации.

Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

Все в том же ключе, что и пару недель назад. Междусобойчик про мусорные облигации от PRObonds/Иволги.

#хроникикризиса #повесткадня

Москва на выходном до 31 мая. Указ мэра в оригинале:

https://www.mos.ru/upload/documents/docs/55-YM(7).pdf

Москва на выходном до 31 мая. Указ мэра в оригинале:

https://www.mos.ru/upload/documents/docs/55-YM(7).pdf

Если вы интересуетесь экономикой, читайте только настоящих профессионалов.

https://t.iss.one/russianmacro — канал MMI Research Team - команды Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

https://t.iss.one/russianmacro — канал MMI Research Team - команды Кирилла Тремасова, который более 20 лет проработал в инвестиционно-банковской сфере, а в 2015-17 гг. возглавлял департамент макроэкономического прогнозирования в Министерстве экономики РФ.

Глубокая аналитика по макроэкономике и финансовым рынкам, написанная простым человеческим языком, с большим количеством понятных графиков и таблиц. Кроме того, наиболее важные новости и оперативные комментарии.

Telegram

MMI

Анализ российской и мировой макростатистики. Новости с финансовых рынков. Уведомление о реестре:

https://knd.gov.ru/license?id=6735fac115601c23cb236317®istryType=bloggersPermission

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2024

https://knd.gov.ru/license?id=6735fac115601c23cb236317®istryType=bloggersPermission

@russianmacrommi, [email protected]

ЧАТ: @russianmacro2024

#рынкибиржи #нефть #хроникикризиса

Еще пара слов о сокращении спекулятивной индустрии

Видимо, потери от отрицательных нефтяных цен составили около 5 млрд.долл.

По ссылке — любопытный и ожидаемый материал (в данном случае, в изложении profinance.ru).

https://www.profinance.ru/news/2020/05/05/bxl9-bank-of-china-razdelit-s-klientami-ubytok-v-1-mlrd-kotoryj-te-ponesli-pri-obvale.html

Тут достаточно заголовка. Видимо, мировые потери от отрицательной цены на нефть за 20 апреля составили около 5 млрд.долл. И легли они в основном на биржи и брокеров. Ибо с проигравших денег не вернуть. Спекулятивная индустрия после этого может и должна только сокращаться. Ждем сокращения инструментария и роста комиссий.

Еще пара слов о сокращении спекулятивной индустрии

Видимо, потери от отрицательных нефтяных цен составили около 5 млрд.долл.

По ссылке — любопытный и ожидаемый материал (в данном случае, в изложении profinance.ru).

https://www.profinance.ru/news/2020/05/05/bxl9-bank-of-china-razdelit-s-klientami-ubytok-v-1-mlrd-kotoryj-te-ponesli-pri-obvale.html

Тут достаточно заголовка. Видимо, мировые потери от отрицательной цены на нефть за 20 апреля составили около 5 млрд.долл. И легли они в основном на биржи и брокеров. Ибо с проигравших денег не вернуть. Спекулятивная индустрия после этого может и должна только сокращаться. Ждем сокращения инструментария и роста комиссий.

Форекс на ProFinance.Ru

Bank of China разделит с клиентами убыток в $1 млрд, который те понесли при обвале цен на нефть 20 апреля

Bank of China решил не взыскивать с клиентов убытки, которые те понесли при падении майских фьючерсов на нефть WTI ниже ноля, и даже вернет некоторым их них 20% первоначального депозита.

#доллар Скепсис по доллару

Пока это воспринимается как театр абсурда. Дональд Трамп и представители американской политики обвиняют Китай в сокрытии данных о коронавирусе, предупреждают о возможных неплатежах по трежерис, находящихся в китайских резервах. Китай встречно намекает на готовность продавать трежерис с риском для доллара.

Мы привыкаем к противостоянию сверхдержав. Перепалки – все еще в основном словесного характера. Но есть уже и взаимные репрессивные действия. И именно Штаты, как это смотрится со стороны, выступают инициаторами конфликта.

Внешнеполитическая логика США и понятна, и саморазрушительна. Это логика угнетения оппонентов для удержания собственного лидерства в мировой торговле, экономике и политике. С конца прошлого века, под деградацию, а затем и распад СССР эта логика работала неплохо.

Возвышение Китая сделало ее бесполезной. Грубое давление допустимо по отношению к слабым соперникам. Но остановить внешнеполитические процессы, которые формировались десятилетиями, сложно. И вот полемика близка к срыву на крик.

Сейчас взаимные угрозы США и Китая мы воспринимаем отдельно от американского доллара. Доллар сегодня – мера стабильности. Спокойствие сродник тому, что было перед закрытием границ и остановки глобальной экономики. Этого не может быть, потому что не может быть никогда. Но случилось. И, каким бы дешевым и бесперспективным, например, ни казался рубль, он, тоже например, не имеет такого рода непредсказуемых рисков, которые заложены внешней политикой и экономической моделью США в американский же доллар. Активное финансирование падающего ВВП и необходимость крупных госзаимствований ускоряют их реализацию.

https://www.probonds.ru/posts/401-skepsis-po-dollaru.html

Пока это воспринимается как театр абсурда. Дональд Трамп и представители американской политики обвиняют Китай в сокрытии данных о коронавирусе, предупреждают о возможных неплатежах по трежерис, находящихся в китайских резервах. Китай встречно намекает на готовность продавать трежерис с риском для доллара.

Мы привыкаем к противостоянию сверхдержав. Перепалки – все еще в основном словесного характера. Но есть уже и взаимные репрессивные действия. И именно Штаты, как это смотрится со стороны, выступают инициаторами конфликта.

Внешнеполитическая логика США и понятна, и саморазрушительна. Это логика угнетения оппонентов для удержания собственного лидерства в мировой торговле, экономике и политике. С конца прошлого века, под деградацию, а затем и распад СССР эта логика работала неплохо.

Возвышение Китая сделало ее бесполезной. Грубое давление допустимо по отношению к слабым соперникам. Но остановить внешнеполитические процессы, которые формировались десятилетиями, сложно. И вот полемика близка к срыву на крик.

Сейчас взаимные угрозы США и Китая мы воспринимаем отдельно от американского доллара. Доллар сегодня – мера стабильности. Спокойствие сродник тому, что было перед закрытием границ и остановки глобальной экономики. Этого не может быть, потому что не может быть никогда. Но случилось. И, каким бы дешевым и бесперспективным, например, ни казался рубль, он, тоже например, не имеет такого рода непредсказуемых рисков, которые заложены внешней политикой и экономической моделью США в американский же доллар. Активное финансирование падающего ВВП и необходимость крупных госзаимствований ускоряют их реализацию.

https://www.probonds.ru/posts/401-skepsis-po-dollaru.html

PROBONDS - портал для инвесторов об инвестициях

Скепсис по доллару

Мы привыкаем к противостоянию сверхдержав. Перепалки – все еще в основном словесного характера. Но есть уже и взаимные репрессивные действия. И именно Штаты, как это смотрится со стороны, выступают инициаторами конфликта.

#прогнозытренды #нефть #акции #облигации #рубль

Об относительной стабильности рубля, тревогах за акции и о расслоении облигационного рынка

Прогнозы на ближайшие дни.

Мир постепенно ослабляет карантинные меры. Это дает надежды, улучшает настроение и положительное влияет на цены биржевых активов.

Стабилизация нефти вблизи 25-30 долл./барр., вероятно, происходит и без вмешательства спекулятивных настроений. С одной стороны, деловая активность должна если не начать повышаться, то прекратить падение. С другой – стабилизация на нынешних ценах и уровнях добычи более устойчива, чем при ценах и добыче начала года. Нефть находится в долгосрочном даун-тренде. Однако падение марта-апреля было слишком масштабным и в мае-июне требует некоторой компенсации.

Акции как в мире, так и в России, в отличие от нефти не падали отвесно, либо восстановили значительную часть падения. Поддержку оказывают программы монетарного смягчения и выкупа активов, к ним добавляются уже упомянутые положительные настроения инвесторов. Комбинация свободных денег и оптимистичных ожиданий, видимо, позволит акциям стать дороже в перспективе мая. Если говорить о России, то дополнительный плюс – поведение ЦБ. Который в прошлую пятницу анонсировал готовность к снижению ключевой ставки с 5,5% до 4,5% уже в июне.

Как и ранее, считаю, что и уже состоявшийся, и предполагаемый рост рынков акций останется ограниченным, а в дальнейшем мы станем свидетелями новых болезненных падений. Ожидаемое снижение прибылей американских компаний в 1 квартале — -28,4%, по данным FactSet. Падение во втором квартале вынуждено продолжиться. Российские тенденции аналогичны. Мы переходим фондовому рынку, лишенному дивидендов. И на какое-то время, лишенному прибылей. Как на нем будет строиться ценообразование самих акций, заранее сказать нельзя. Но можно ожидать еще большей зависимости от монетарных стимулов и, как следствие, спекулятивных потоков. А стимулы при нынешних масштабах их применения продолжительными вряд ли станут. Так что минимумы марта для многих цен акций, вероятно, перспективные минимумы.

И о российских облигациях. Техдефолт по оферте коммерческих облигаций «Каскада» (компания имеет и биржевые облигации, которые за четверг-пятницу просели почти на 40%) запускает или по меньшей мере отражает вероятный парад корпоративных дефолтов. Что тоже предполагалось. Спред доходностей между первым и третьим эшелоном, который в апреле-мае сокращался после стремительного мартовского расширения, расширению вновь будет подвержен. В 2008-9 годах дефолты и реструктуризации постигли 19% всех облигационных выпусков. Тогда максимальная глубина падения ВВП достигала 12%. Сейчас только за апрель – 8%, т.е. в мае может превысить показатели прошлого кризиса.

Причем третий эшелон, вероятно, пополнится компаниями, которые туда традиционно не относились. Ну, а в первом тоже возможно расслоение. ОФЗ и ряд госкомпаний, предположительно, будут следовать в доходностях за ключевой ставкой. Остальные компании, даже крупнейшие, вряд ли смогут иметь рублевые доходности в районе 5%.

Что до рубля, то его падение можно считать в первую очередь следствием падения нефти. Нефть относительно стабильна. Относительно стабилен рубль. Снижение ключевой ставки, раз уже мир един в монетарных послаблениях, не должно оказать на рубль значимого давления.

https://www.probonds.ru/posts/403-ob-otnositelnoi-stabilnosti-rublja-trevogah-za-akcii-i-o-rassloenii-obligacionnogo-rynka.html

Об относительной стабильности рубля, тревогах за акции и о расслоении облигационного рынка

Прогнозы на ближайшие дни.

Мир постепенно ослабляет карантинные меры. Это дает надежды, улучшает настроение и положительное влияет на цены биржевых активов.

Стабилизация нефти вблизи 25-30 долл./барр., вероятно, происходит и без вмешательства спекулятивных настроений. С одной стороны, деловая активность должна если не начать повышаться, то прекратить падение. С другой – стабилизация на нынешних ценах и уровнях добычи более устойчива, чем при ценах и добыче начала года. Нефть находится в долгосрочном даун-тренде. Однако падение марта-апреля было слишком масштабным и в мае-июне требует некоторой компенсации.

Акции как в мире, так и в России, в отличие от нефти не падали отвесно, либо восстановили значительную часть падения. Поддержку оказывают программы монетарного смягчения и выкупа активов, к ним добавляются уже упомянутые положительные настроения инвесторов. Комбинация свободных денег и оптимистичных ожиданий, видимо, позволит акциям стать дороже в перспективе мая. Если говорить о России, то дополнительный плюс – поведение ЦБ. Который в прошлую пятницу анонсировал готовность к снижению ключевой ставки с 5,5% до 4,5% уже в июне.

Как и ранее, считаю, что и уже состоявшийся, и предполагаемый рост рынков акций останется ограниченным, а в дальнейшем мы станем свидетелями новых болезненных падений. Ожидаемое снижение прибылей американских компаний в 1 квартале — -28,4%, по данным FactSet. Падение во втором квартале вынуждено продолжиться. Российские тенденции аналогичны. Мы переходим фондовому рынку, лишенному дивидендов. И на какое-то время, лишенному прибылей. Как на нем будет строиться ценообразование самих акций, заранее сказать нельзя. Но можно ожидать еще большей зависимости от монетарных стимулов и, как следствие, спекулятивных потоков. А стимулы при нынешних масштабах их применения продолжительными вряд ли станут. Так что минимумы марта для многих цен акций, вероятно, перспективные минимумы.

И о российских облигациях. Техдефолт по оферте коммерческих облигаций «Каскада» (компания имеет и биржевые облигации, которые за четверг-пятницу просели почти на 40%) запускает или по меньшей мере отражает вероятный парад корпоративных дефолтов. Что тоже предполагалось. Спред доходностей между первым и третьим эшелоном, который в апреле-мае сокращался после стремительного мартовского расширения, расширению вновь будет подвержен. В 2008-9 годах дефолты и реструктуризации постигли 19% всех облигационных выпусков. Тогда максимальная глубина падения ВВП достигала 12%. Сейчас только за апрель – 8%, т.е. в мае может превысить показатели прошлого кризиса.

Причем третий эшелон, вероятно, пополнится компаниями, которые туда традиционно не относились. Ну, а в первом тоже возможно расслоение. ОФЗ и ряд госкомпаний, предположительно, будут следовать в доходностях за ключевой ставкой. Остальные компании, даже крупнейшие, вряд ли смогут иметь рублевые доходности в районе 5%.

Что до рубля, то его падение можно считать в первую очередь следствием падения нефти. Нефть относительно стабильна. Относительно стабилен рубль. Снижение ключевой ставки, раз уже мир един в монетарных послаблениях, не должно оказать на рубль значимого давления.

https://www.probonds.ru/posts/403-ob-otnositelnoi-stabilnosti-rublja-trevogah-za-akcii-i-o-rassloenii-obligacionnogo-rynka.html

PROBONDS - портал для инвесторов об инвестициях

Об относительной стабильности рубля, тревогах за акции и о расслоении облигационного рынка

Мир постепенно ослабляет карантинные меры. Это дает надежды, улучшает настроение и положительное влияет на цены биржевых активов.Стабилизация нефти вблизи 25-30 долл./барр., вероятно, происходит и без вмешательства спекулятивных настроений.

#чзпсн #анонс ПАО «ЧЗПСН-Профнастил» выходит на публичный рынок с новым облигационным займом. Основные предварительные параметры – 500 млн.р., 5 лет до погашения, купонная ставка – 12% (YTM 12,55%), дата размещения – 14 мая 2020.

«ЧЗПСН-Профнастил» входит в промышленно-инжиниринговую группу «Стройсистема». По информации агентства “INFOLine”, группа в 2019 году заняла первое место в России по производству сэндвич-панелей. В портфелях PRObonds 5% от активов приходится на одно из предприятий группы – ООО «Электрощит-Стройсистема».

Новый выпуск «ЧЗПСН-Профнастил» также может занять место в портфелях PRObonds. До недавнего времени в портфели входили облигации ЧЗПСН-Профнастил ПАО БО-П01. Облигации были выведены из портфеля в пользу бумаг с бОльшими доходностями. Но смягчение ДКП от Банка России способно вернуть в портфели бумаги предприятия, учитывая их длину и потенциальный апсайд.

Презентацию эмитента и выпуска прилагаем.

https://www.probonds.ru/upload/files/16/9fbb2c3a/Prezentaciya_CHZPSN_BO_P02.pdf

«ЧЗПСН-Профнастил» входит в промышленно-инжиниринговую группу «Стройсистема». По информации агентства “INFOLine”, группа в 2019 году заняла первое место в России по производству сэндвич-панелей. В портфелях PRObonds 5% от активов приходится на одно из предприятий группы – ООО «Электрощит-Стройсистема».

Новый выпуск «ЧЗПСН-Профнастил» также может занять место в портфелях PRObonds. До недавнего времени в портфели входили облигации ЧЗПСН-Профнастил ПАО БО-П01. Облигации были выведены из портфеля в пользу бумаг с бОльшими доходностями. Но смягчение ДКП от Банка России способно вернуть в портфели бумаги предприятия, учитывая их длину и потенциальный апсайд.

Презентацию эмитента и выпуска прилагаем.

https://www.probonds.ru/upload/files/16/9fbb2c3a/Prezentaciya_CHZPSN_BO_P02.pdf

#долгиденьги

Четыре графика, одно наблюдение. И предложение приберечь деньги

Приведу четыре графика и одно наблюдение. Все про американский фондовый и денежный рынок. Но выводы будут справедливы и для России.

Инфографика позволяет сделать несложное обобщение. Монетаристы дают экономике больше денег, деньги не создают реального спроса и не разгоняют деловую активность, хотя и удерживают на относительно высоких уровнях котировки ценных бумаг.

Подробнее и иллюстрированно - в материале:

https://www.probonds.ru/posts/405-chetyre-grafika-odno-nablyudenie-i-predlozhenie-berech-dengi.html

Четыре графика, одно наблюдение. И предложение приберечь деньги

Приведу четыре графика и одно наблюдение. Все про американский фондовый и денежный рынок. Но выводы будут справедливы и для России.

Инфографика позволяет сделать несложное обобщение. Монетаристы дают экономике больше денег, деньги не создают реального спроса и не разгоняют деловую активность, хотя и удерживают на относительно высоких уровнях котировки ценных бумаг.

Подробнее и иллюстрированно - в материале:

https://www.probonds.ru/posts/405-chetyre-grafika-odno-nablyudenie-i-predlozhenie-berech-dengi.html

PROBONDS - портал для инвесторов об инвестициях

Четыре графика, одно наблюдение. И предложение приберечь деньги

Во-первых, еще раз о балансе ФРС США. Скорость его прироста снижается, но сам прирост не остановлен. В основном, скупаются трейжерис, но уже только в основном. Источник: https://t.

#скрипт #чзпсн 14 мая стартует размещение облигаций ЧЗПСН-Профнастил ПАО БО-П02

Основные параметры выпуска:

• Размер выпуска: 500 млн.р.,

• Срок до погашения: 5 лет,

• Купон – 12,00% годовых, выплата ежеквартально (YTM – 12,55%)

Время приема заявок 14.05.2020: с 10:00 до 13:00 и с 16:45 до 18:30 мск (технический перерыв с 17:30 до 17:45). Удовлетворение заявок (поставка бумаг на счет) - с 14:00 мск.

Скрипт подачи заявки (его нужно сообщить Вашему брокеру или указать в торговом терминале):

- полное / краткое наименование: ЧЗПСН-Профнастил ПАО БО-П02 / ЧЗПСНП БП2

- ISIN: RU000A101NJ6

- контрагент (партнер): СБЦ (код контрагента EC0276600000)

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Презентация для инвесторов:

https://www.probonds.ru/upload/files/16/9fbb2c3a/Prezentaciya_CHZPSN_BO_P02.pdf

Основные параметры выпуска:

• Размер выпуска: 500 млн.р.,

• Срок до погашения: 5 лет,

• Купон – 12,00% годовых, выплата ежеквартально (YTM – 12,55%)

Время приема заявок 14.05.2020: с 10:00 до 13:00 и с 16:45 до 18:30 мск (технический перерыв с 17:30 до 17:45). Удовлетворение заявок (поставка бумаг на счет) - с 14:00 мск.

Скрипт подачи заявки (его нужно сообщить Вашему брокеру или указать в торговом терминале):

- полное / краткое наименование: ЧЗПСН-Профнастил ПАО БО-П02 / ЧЗПСНП БП2

- ISIN: RU000A101NJ6

- контрагент (партнер): СБЦ (код контрагента EC0276600000)

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Презентация для инвесторов:

https://www.probonds.ru/upload/files/16/9fbb2c3a/Prezentaciya_CHZPSN_BO_P02.pdf

#probondsмонитор #офз Ожидания низких ставок творят чудеса. 5 или 4,5% - вот в чем вопрос, если речь о намеченном на 19 июня заседании ЦБ РФ по денежно-кредитной политике и ключевой ставке. Судя по котировкам ОФЗ, вопрос пока не решенный. Судя по ним же, факт самого снижения несомненен. ОФЗ долго предлагали выигрышную альтернативу банковским депозитам. Вряд ли сегодня это так. Чем ниже доходность и ее все еще положительный спред с инфляцией, тем больше риска банальной волатильности, который перестает покрываться процентной отдачей. ОФЗ, как и большинство гособлигаций мира в значительной степени становятся спекулятивным инструментом.