🖥️ Монитор первичного рынка: ЭР-Телеком - займет на рефинансирование

📩 Сегодня ЭР-Телеком соберет книгу заявок на новый выпуск ПБО-02-03 с предварительными параметрами: объем от 5 млрд руб., срок 2 года, ориентир по ставке купона 12-12.25% (YTM 12.55-12.82%). Наиболее длинный из обращающихся выпусков эмитента (ТелХолБ2-2) торгуется на нижней границе диапазона доходностей своей рейтинговой группы (~10.3%).

🏷️ Напомним, компании присвоен рейтинг ВВВ+/Стабильный от РА Эксперт и А-/Стабильный от НКР. В октябре 2022 г. РА Эксперт пересмотрело прогноз по рейтингу с Позитивного на Стабильный.

🎯 Основная цель текущего размещения – рефинансирование короткого выпуска ТелХолБ2-1 на 15 млрд руб., который подлежит погашению в октябре 2023 г. (компания готова выкупить до 10 млрд руб. в рамках оферты в июле). Учитывая объем к рефинансированию, объем размещения, вероятно, будет увеличен от ориентира.

👀 Отметим важный положительный момент: если в преддверии предыдущего размещения отчетность эмитента носила довольно закрытый характер, то теперь она доступна в полной версии с примечаниями. Но в остальном с момента публикации расширенного кредитного обзора осенью 2022 г. кредит ЭР-Телекома не претерпел существенных изменений, продолжая двигаться по обозначенной нами траектории.

🕵🏻♂️ Так, в 2022 г. компания продолжила реализовывать свою стратегию экспансивного роста через M&A (6 сделок), а также выдавать займы материнской компании, что стоило ЭР-Телекому около 12 млрд руб. и было существенным образом профинансировано новым долгом. В условиях падения EBITDA на 11% г/г (истек крупный госконтракт), долговая нагрузка по итогам 2022 г. выросла до 4.2х (с 3.3х на конец 2021 г.). Напомним, что в долговом портфеле компании доминируют обеспеченные банковские займы, привлеченные по плавающим ставкам (68% финансового долга на конец 2022 г.), что делает ЭР-Телеком чувствительным к процентному риску. В 2022 г. покрытие процентов EBITDA ухудшилось до 2.2х (с 4.3х в 2021 г.).

🎢 В текущем году в связи с завершенной редомоциляцией материнской компании ЭР-Телекома (бывш. ER-Telecom Holding Ltd.), мы не исключаем возобновление эмитентом дивидендных выплат, что ограничит потенциал снижения долговой нагрузки.

💰 Ликвидная позиция ЭР-Телеком на конец 2022 г. сильная: к выборке доступно 58.5 млрд руб. (в том числе 54.5 млрд руб. в рамках обеспеченных кредитов). Рефинансируемый ТелХолБ2-1 составляет почти 80% короткого долга компании на 2023 г. Следующее крупное погашение состоится в апреле 2024 г. (ТелХолПБО5 на 7 млрд руб.).

#corpbonds #первичка #ertelecom

@pro_bonds

📩 Сегодня ЭР-Телеком соберет книгу заявок на новый выпуск ПБО-02-03 с предварительными параметрами: объем от 5 млрд руб., срок 2 года, ориентир по ставке купона 12-12.25% (YTM 12.55-12.82%). Наиболее длинный из обращающихся выпусков эмитента (ТелХолБ2-2) торгуется на нижней границе диапазона доходностей своей рейтинговой группы (~10.3%).

🏷️ Напомним, компании присвоен рейтинг ВВВ+/Стабильный от РА Эксперт и А-/Стабильный от НКР. В октябре 2022 г. РА Эксперт пересмотрело прогноз по рейтингу с Позитивного на Стабильный.

🎯 Основная цель текущего размещения – рефинансирование короткого выпуска ТелХолБ2-1 на 15 млрд руб., который подлежит погашению в октябре 2023 г. (компания готова выкупить до 10 млрд руб. в рамках оферты в июле). Учитывая объем к рефинансированию, объем размещения, вероятно, будет увеличен от ориентира.

👀 Отметим важный положительный момент: если в преддверии предыдущего размещения отчетность эмитента носила довольно закрытый характер, то теперь она доступна в полной версии с примечаниями. Но в остальном с момента публикации расширенного кредитного обзора осенью 2022 г. кредит ЭР-Телекома не претерпел существенных изменений, продолжая двигаться по обозначенной нами траектории.

🕵🏻♂️ Так, в 2022 г. компания продолжила реализовывать свою стратегию экспансивного роста через M&A (6 сделок), а также выдавать займы материнской компании, что стоило ЭР-Телекому около 12 млрд руб. и было существенным образом профинансировано новым долгом. В условиях падения EBITDA на 11% г/г (истек крупный госконтракт), долговая нагрузка по итогам 2022 г. выросла до 4.2х (с 3.3х на конец 2021 г.). Напомним, что в долговом портфеле компании доминируют обеспеченные банковские займы, привлеченные по плавающим ставкам (68% финансового долга на конец 2022 г.), что делает ЭР-Телеком чувствительным к процентному риску. В 2022 г. покрытие процентов EBITDA ухудшилось до 2.2х (с 4.3х в 2021 г.).

🎢 В текущем году в связи с завершенной редомоциляцией материнской компании ЭР-Телекома (бывш. ER-Telecom Holding Ltd.), мы не исключаем возобновление эмитентом дивидендных выплат, что ограничит потенциал снижения долговой нагрузки.

💰 Ликвидная позиция ЭР-Телеком на конец 2022 г. сильная: к выборке доступно 58.5 млрд руб. (в том числе 54.5 млрд руб. в рамках обеспеченных кредитов). Рефинансируемый ТелХолБ2-1 составляет почти 80% короткого долга компании на 2023 г. Следующее крупное погашение состоится в апреле 2024 г. (ТелХолПБО5 на 7 млрд руб.).

#corpbonds #первичка #ertelecom

@pro_bonds

Teletype

🖥️ Монитор первичного рынка: ЭР-Телеком

Сейчас ЭР-Телеком проводит сбор заявок на новый выпуск ПБО-02-02 (объем – не менее 5 млрд руб., срок обращения – 2.2 года). В обращении...

🖥️🔌 Монитор первичного рынка: ТГК-14 - внеплановая генерация нового выпуска

📩 27 июля [в четверг] ТГК-14 соберет заявки на второй выпуск облигаций (001Р-02). Предварительные параметры выпуска: объем от 1 млрд руб., срок - 4 года, ориентир по доходности: КБД 4-л + 450-475бп (14.6-14.8%). Объем программы облигаций был недавно увеличен до 5.45 млрд руб., что ограничивает максимальный размер нового выпуска в 1.95 млрд руб.

🎯 Основная цель размещения: финансирование инвестпрограммы, рефинансирование, улучшение ликвидной позиции.

🌡️ ТГК-14 - региональная энергетическая компания с активами в Бурятии и Забайкальском крае. Компания занимает монопольное положение в столичных Чите и Улан-Удэ по теплоснабжению.

💼 Контролирующий акционер - Дальневосточная Управляющая Компания (94% акций). Собственники у ТГК-14 сменились в декабре 2021 г.

🏷️ Эксперт РА, АКРА и НКР присвоили эмитенту рейтинг ВВВ+/Стабильный.

📝 Кредитное резюме: мы отмечаем определенную предсказуемость динамики финансов компании в силу ее отраслевых специфик. Основываясь на последних публичных прогнозах менеджмента, мы понимаем, что по итогам 2023 г. долговая нагрузка ТГК-14, вероятно, останется на сопоставимых г/г уровнях (и это подтверждается отчетностью за 1П23 по РСБУ). Дальнейшая динамика кредита будет зависеть в том числе от строгости следования акционером заявленным ориентирам по инвестиционной, долговой и дивидендной политикам: поскольку акционер у ТГК-14 сменился недавно, нам необходимо накопить опыт наблюдения за его стилем управления. В частности, мы отмечаем, что при дебюте на облигационном рынке несколько месяцев назад ТГК-14 планировала ограничиться одним выпуском облигаций.

💡 Более короткий дебютный ТГК-14 1Р1 в последние несколько дней торговался с доходностью ~13-13.4%. Мы думаем, что новый облигационный займ будет смотреться интересно с доходностью выше 14%.

🕵🏻♂️ Мы подробно осветили кредит ТГК-14 в нашей новой статье в телетайпе.

#corpbonds #первичка #tgk14

@pro_bonds

📩 27 июля [в четверг] ТГК-14 соберет заявки на второй выпуск облигаций (001Р-02). Предварительные параметры выпуска: объем от 1 млрд руб., срок - 4 года, ориентир по доходности: КБД 4-л + 450-475бп (14.6-14.8%). Объем программы облигаций был недавно увеличен до 5.45 млрд руб., что ограничивает максимальный размер нового выпуска в 1.95 млрд руб.

🎯 Основная цель размещения: финансирование инвестпрограммы, рефинансирование, улучшение ликвидной позиции.

🌡️ ТГК-14 - региональная энергетическая компания с активами в Бурятии и Забайкальском крае. Компания занимает монопольное положение в столичных Чите и Улан-Удэ по теплоснабжению.

💼 Контролирующий акционер - Дальневосточная Управляющая Компания (94% акций). Собственники у ТГК-14 сменились в декабре 2021 г.

🏷️ Эксперт РА, АКРА и НКР присвоили эмитенту рейтинг ВВВ+/Стабильный.

📝 Кредитное резюме: мы отмечаем определенную предсказуемость динамики финансов компании в силу ее отраслевых специфик. Основываясь на последних публичных прогнозах менеджмента, мы понимаем, что по итогам 2023 г. долговая нагрузка ТГК-14, вероятно, останется на сопоставимых г/г уровнях (и это подтверждается отчетностью за 1П23 по РСБУ). Дальнейшая динамика кредита будет зависеть в том числе от строгости следования акционером заявленным ориентирам по инвестиционной, долговой и дивидендной политикам: поскольку акционер у ТГК-14 сменился недавно, нам необходимо накопить опыт наблюдения за его стилем управления. В частности, мы отмечаем, что при дебюте на облигационном рынке несколько месяцев назад ТГК-14 планировала ограничиться одним выпуском облигаций.

💡 Более короткий дебютный ТГК-14 1Р1 в последние несколько дней торговался с доходностью ~13-13.4%. Мы думаем, что новый облигационный займ будет смотреться интересно с доходностью выше 14%.

🕵🏻♂️ Мы подробно осветили кредит ТГК-14 в нашей новой статье в телетайпе.

#corpbonds #первичка #tgk14

@pro_bonds

⚓ Global Ports: мы пришли сегодня в бонд

📨 На следующей неделе Восточная Стивидорная Компания (ВСК, операционная единица и один из эмитентов группы Global Ports) соберет заявки на очередной выпуск облигаций (001Р-04R) объемом от 10 млрд руб. и сроком 5 лет. Ориентир по ставке купона не выше КБД 5-л + 200бп (~12.3%), что транслируется в не выше 12.8% по доходности. Цель размещения - рефинансирование еврооблигаций GLPRLI 23 ($81 млн, погашение в сентябре 2023 г.) и финансирование инвестпрограммы.

💡 Мы думаем, что относительно обращающихся выпусков и своей рейтинговой группы новый выпуск будет смотреться интересно при доходности 12% и выше. Наиболее близкий по дюрации ВСК 1P-03R (погашение в ноябре 2027 г.) торгуется с доходностью 11.2%.

Наши основные наблюдения по кредиту:

1️⃣ Global Ports перестала публиковать отчетность, но, исходя из нашего общения с компанией и рейтинговых релизов, 2П22 было сильнее п/п, что позволило снизить долговую нагрузку до 1х ЧД/EBITDA (с 1.5х на конец 1П22). В мае 2023 г. РА Эксперт повысило рейтинг Global Ports на одну ступень до АА/Стабильный. С тех пор G-спред облигаций ВСК сжался на ~100бп до ~130бп.

2️⃣ Дно контейнерооборота на северо-западе было достигнуто в 4к22. В 2023 г. сохраняется высокая загруженность на Дальнем Востоке, на северо-западе наблюдается меленное восстановление контейнерооборота (начали появляться прямые маршруты из Китая в СПБ). При этом северо-западные терминалы компания активно загружает перевалкой навалочных грузов (удобрения, уголь), и в целом по рентабельности перевалка балка не сильно уступает перевалке контейнеров.

3️⃣ Global Ports прогнозирует некоторый рост капзатрат в 2023 г. г/г - на расширение контейнерных мощностей на Дальнем Востоке (примерно в 1.5 раза) и инвестиции для работы с навалочными грузами на северо-западе. Точные оценки капекса не называются, но, в нашем понимании, свободный денежный поток может оказаться околонулевым.

4️⃣ В 2023 г. был запущен процесс редомициляции Global Ports Investments PLС. По ожиданиям компании, он может завершиться в течение этого года. На наш взгляд, это повышает вероятность выплаты дивидендов в 2024 г.

☝ Суммируя, мы полагаем, что в связи с увеличением капзатрат и возможным возвратом к дивидендам долговая нагрузка Global Ports может несколько вырасти. Тем не менее, мы не ожидаем ее роста выше 2х, которые являлись для компании ориентиром для возврата к дивидендам.

#corpbonds #globalports #первичка

@pro_bonds

📨 На следующей неделе Восточная Стивидорная Компания (ВСК, операционная единица и один из эмитентов группы Global Ports) соберет заявки на очередной выпуск облигаций (001Р-04R) объемом от 10 млрд руб. и сроком 5 лет. Ориентир по ставке купона не выше КБД 5-л + 200бп (~12.3%), что транслируется в не выше 12.8% по доходности. Цель размещения - рефинансирование еврооблигаций GLPRLI 23 ($81 млн, погашение в сентябре 2023 г.) и финансирование инвестпрограммы.

💡 Мы думаем, что относительно обращающихся выпусков и своей рейтинговой группы новый выпуск будет смотреться интересно при доходности 12% и выше. Наиболее близкий по дюрации ВСК 1P-03R (погашение в ноябре 2027 г.) торгуется с доходностью 11.2%.

Наши основные наблюдения по кредиту:

1️⃣ Global Ports перестала публиковать отчетность, но, исходя из нашего общения с компанией и рейтинговых релизов, 2П22 было сильнее п/п, что позволило снизить долговую нагрузку до 1х ЧД/EBITDA (с 1.5х на конец 1П22). В мае 2023 г. РА Эксперт повысило рейтинг Global Ports на одну ступень до АА/Стабильный. С тех пор G-спред облигаций ВСК сжался на ~100бп до ~130бп.

2️⃣ Дно контейнерооборота на северо-западе было достигнуто в 4к22. В 2023 г. сохраняется высокая загруженность на Дальнем Востоке, на северо-западе наблюдается меленное восстановление контейнерооборота (начали появляться прямые маршруты из Китая в СПБ). При этом северо-западные терминалы компания активно загружает перевалкой навалочных грузов (удобрения, уголь), и в целом по рентабельности перевалка балка не сильно уступает перевалке контейнеров.

3️⃣ Global Ports прогнозирует некоторый рост капзатрат в 2023 г. г/г - на расширение контейнерных мощностей на Дальнем Востоке (примерно в 1.5 раза) и инвестиции для работы с навалочными грузами на северо-западе. Точные оценки капекса не называются, но, в нашем понимании, свободный денежный поток может оказаться околонулевым.

4️⃣ В 2023 г. был запущен процесс редомициляции Global Ports Investments PLС. По ожиданиям компании, он может завершиться в течение этого года. На наш взгляд, это повышает вероятность выплаты дивидендов в 2024 г.

☝ Суммируя, мы полагаем, что в связи с увеличением капзатрат и возможным возвратом к дивидендам долговая нагрузка Global Ports может несколько вырасти. Тем не менее, мы не ожидаем ее роста выше 2х, которые являлись для компании ориентиром для возврата к дивидендам.

#corpbonds #globalports #первичка

@pro_bonds

🖥️🛢️ Монитор первичного рынка: Новые Технологии - в борьбе за долю рынков

📨 10 августа, ООО Новые Технологии соберет книгу заявок на 2ой выпуск облигаций (БО-02). Предварительные параметры: объем 1 млрд руб., срок до оферты 3 года, ориентир по купону 13-13.5% (YTP 13.42-13.96%). Цель займа – финансирование оборотного капитала.

⭐ Новые Технологии (НТ) – "младший брат" Борца (второй крупнейший производитель электроцентробежных насосов в РФ).

🏷️ НТ присвоены кредитные рейтинги BBB+/Стабильный от Эксперт РА и А-/Стабильный от АКРА.

💼 Акционерами компаниями являются два физлица: 80% у Игнатова Е.И., 20% у Думлера О.Ю.

📃 Кредитное резюме: в последние годы выручка НТ демонстрировала высокие темпы роста (+36% CAGR в 2019-22 гг.), портфель контрактов НТ по состоянию на конец 1П23 вырос примерно в 1.5 раза г/г. Компания активно развивает прокатный бизнес, что требует существенных инвестиций в оборотный капитал, в связи с чем долговой портфель НТ находится на восходящей траектории. В то же время рост левериджа сдерживается и, на наш взгляд, в перспективе будет сдерживаться увеличением EBITDA. По данным менеджмента, предельно допустимая долговая нагрузка для эмитента - 2.5х долг/EBITDA (2.3х на конец 2022 г.), за последние годы компания данный таргет не превышала. Среди главных рисков мы видим довольно слабую степень раскрытия финансов (компания готовит отчетность лишь по РСБУ), а также небольшой опыт присутствия компании в публичном статусе.

💡 Мы оцениваем справедливый кредитный спред бондов НТ к облигациям Борца (БорецК1Р01) в ~100 бп. На наш взгляд, новый выпуск от НТ будет смотреться интересно при купоне 13% и выше.

🔎 Почитать развернутый комментарий по компании - в нашей новой статье в телетайпе.

#corpbonds #newtech #первичка

@pro_bonds

📨 10 августа, ООО Новые Технологии соберет книгу заявок на 2ой выпуск облигаций (БО-02). Предварительные параметры: объем 1 млрд руб., срок до оферты 3 года, ориентир по купону 13-13.5% (YTP 13.42-13.96%). Цель займа – финансирование оборотного капитала.

⭐ Новые Технологии (НТ) – "младший брат" Борца (второй крупнейший производитель электроцентробежных насосов в РФ).

🏷️ НТ присвоены кредитные рейтинги BBB+/Стабильный от Эксперт РА и А-/Стабильный от АКРА.

💼 Акционерами компаниями являются два физлица: 80% у Игнатова Е.И., 20% у Думлера О.Ю.

📃 Кредитное резюме: в последние годы выручка НТ демонстрировала высокие темпы роста (+36% CAGR в 2019-22 гг.), портфель контрактов НТ по состоянию на конец 1П23 вырос примерно в 1.5 раза г/г. Компания активно развивает прокатный бизнес, что требует существенных инвестиций в оборотный капитал, в связи с чем долговой портфель НТ находится на восходящей траектории. В то же время рост левериджа сдерживается и, на наш взгляд, в перспективе будет сдерживаться увеличением EBITDA. По данным менеджмента, предельно допустимая долговая нагрузка для эмитента - 2.5х долг/EBITDA (2.3х на конец 2022 г.), за последние годы компания данный таргет не превышала. Среди главных рисков мы видим довольно слабую степень раскрытия финансов (компания готовит отчетность лишь по РСБУ), а также небольшой опыт присутствия компании в публичном статусе.

💡 Мы оцениваем справедливый кредитный спред бондов НТ к облигациям Борца (БорецК1Р01) в ~100 бп. На наш взгляд, новый выпуск от НТ будет смотреться интересно при купоне 13% и выше.

🔎 Почитать развернутый комментарий по компании - в нашей новой статье в телетайпе.

#corpbonds #newtech #первичка

@pro_bonds

{kind=link}

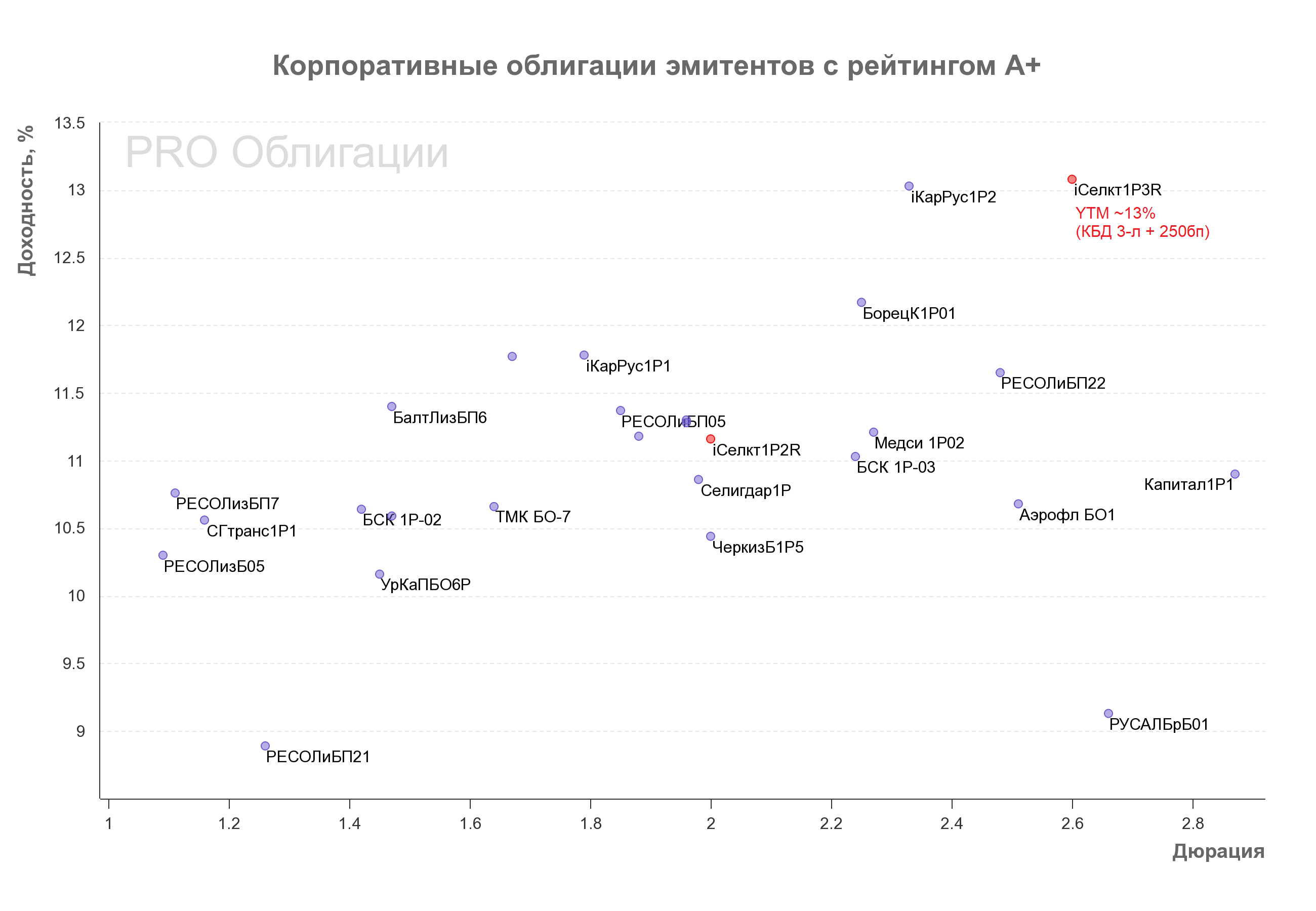

☁️🌐 Селектел - протестирует "облачный" первичный рынок

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

📩 На завтра запланирована книга заявок на третий выпуск облигаций Селектела (001P-03R). Предварительный объем – 4 млрд руб., срок 3 года, ориентир по доходности КБД 3 года + 250бп (~13.1%).

🤔 На наш взгляд, момент для новой сделки неудачный, и, по сравнению с прошлой неделей, завтрашнее размещение может потребовать от эмитента дополнительной премии.

🎯 Цель размещения – рефинансирование (в том числе подготовка к рефинансированию дебютного выпуска iСелктлР1R на 3 млрд руб., который подлежит погашению в феврале 2024 г.), а также финансирование инвестпрограммы.

⬆️ С момента публикации нашего расширенного обзора по эмитенту в ноябре 2022 г. (приуроченного к размещению второго выпуска облигаций) рейтинги компании были повышены на 1 ступень до А+/Стабильный (от Эксперт РА и АКРА).

** Расширенный обзор по эмитенту доступен здесь **

👍 Результаты компании по МСФО за 2022 г. не привнесли сюрпризов и соответствовали нашим ожиданиям. На 2022 г. пришелся пик инвестпрограммы, в результате чего FCF, скорректированный на покупку дочерней компании (земли под дата-центр), остался отрицательным (-1.1 млрд руб.). Прогноз по динамике капекса на 2023 г. от менеджмента остался прежним – капзатраты должны снизиться (до 2.5 млрд руб.), что позволит компании выйти на положительный FCF - ранее мы также ожидали, что это произойдет в 2023 г.

❗Принципиальный момент для кредита, который поменялся с ноября 2022 г, - появление некоторой определенности по дивидендам. Компания завершила редомициляцию материнского холдинга Haicom Ltd с Кипра в ОАЭ (LVL1 Management Ltd), и в 2023 г., по данным менеджмента, Селектел распределит 1.8 млрд руб. дивидендов (по итогам 2022 г.). Мы думаем, что весь заработанный в 2023 г. FCF компания полностью потратит на данную выплату. По итогам 2023 г. леверидж Селектела, по оценкам менеджмента, будет в пределах 1.5-1.7х (vs. 1.7х на конец 2022 г.) – мы согласны с этой оценкой.

👀 Селектел ожидает, что, благодаря осуществляемым инвестициям в строительство дата-центров, текущих и строящихся мощностей будет достаточно для удовлетворения растущего спроса вплоть до 2027 г. В приложении к перспективам кредита мы интерпретируем это так, что в ближайшие пару лет компания сможет генерировать положительный FCF, который, вероятнее всего, будет тратиться на дивиденды. В связи с этим, уменьшения долга Селектела в абсолютном выражении ожидать вряд ли стоит, а снижение кредитного плеча будет возможно благодаря расширению спроса на продукцию компании. Думаем, ключевым вопросом для понимания динамики кредита станут параметры дивидендной политики: формализацию последней Селектел планирует завершить в конце 2023 г. – начале 2024 г.

📊 Отметим, что в 1П23 г. темпы роста выручки и EBITDA несколько замедлились с рекордных темпов в 2022 г. (+34% г/г и +42% г/г, соответственно, согласно управленческой отчетности, которая сопоставима с МСФО), однако мы не исключаем некоторого ускорения их роста во 2П23 за счет повышения компанией тарифов на свои услуги, учитывая происходящее ослабление рубля.

💰 По данным РСБУ отчетности, краткосрочный долг компании на конец 1П23 составил 3.8 млрд руб. (в том числе iСелктлР1R на 3 млрд руб.). По данным менеджмента, лимиты, доступные к выборке, на сегодняшний день составляют более 2 млрд руб., а запас денежных средств на балансе эмитента на конец 1П23 составил 2.3 млрд руб. Мы положительно оцениваем ликвидную позицию Селектела. Пики в графике погашений определяются датой погашения облигаций (на бонды приходится 75% финансового долга эмитента).

#corpbonds #selectel #первичка

@pro_bonds

{kind=link}

🚖 Делимобиль: с низкого старта в осеннее окно

📢 Вчера Делимобиль (Каршеринг Руссия) (АКРА А+/Стабильный) анонсировал размещение в начале сентября своего третьего выпуска облигаций со следующими предварительными параметрами: срок 4 года, купон не выше 14.5%, объем не менее 2.5 млрд руб. В отличие от двух первых выпусков, периодичность выплаты купона по новой бумаге ежемесячная (а не ежеквартальная).

🛍️ Свой второй выпуск iКарРус1P2 (объем 4.5 млрд руб., купон 12.7%) эмитент размещал совсем недавно – в мае. Мы полагаем, что новый выпуск так же ориентирован на розничных инвесторов, о чем косвенно говорит состав банков-организаторов (который не поменялся).

Резонный вопрос, которым сейчас задаются инвесторы, участвовавшие в первичном размещении второго выпуска, - стоит ли им переложиться из iКарРус1P2 в новую бумагу?

🎯 Мы исходим из того, что индикативный купон 14.5% - это все же лишь маркетинговая стратегия, и ожидаем, что фактическое размещение, скорее всего, пройдет по купонной ставке в диапазоне от 13.5% до 14%, но очевидно, что эмитент будет "целиться" в нижнюю границу и выбирать между "выше объем или ниже ставка". В числе аргументов нашей точки зрения:

1️⃣ Рынок в значительной степени отыграл коррекцию начала прошлой недели. У "первопроходца первички" по новым ставкам Селектела купон сложился на уровне 13.3%. Компания имеет рейтинг на ступень ниже Делимобиля, при этом выпуск Селектела короче нового выпуска Делимобиля на 1 год. Сейчас данная бумага котируется в районе 101.5% от номинала (YTM 13.1%).

2️⃣ Новый выпуск как продолжение "кривой" Делимобиля. Спред между выпусками Делимобиля 1й и 2й серии (iКарРус1P1 и iКарРус1P2), которые различаются на 1 год по срочности (2025 г. и 2026 г. погашения), в среднем исторически находился на уровне 100бп. Мы экспертно оцениваем премию за год дополнительной срочности по новому выпуску эмитента (2027 г. погашения) в 20-25бп (по положению кривой ОФЗ спред в доходности на аналогичных сроках сейчас составляет ~15бп). Выпуск iКарРус1P2 в моменте котируется вблизи 99% от номинала (YTM 13.8%), исходя из чего "справедливую" доходность по новой бумаге мы оцениваем на уровне 15% (что соответствует купонной ставке вблизи ~14.1%).

💡 Таким образом, если исходить из того, что новое размещение Делимобиля пройдет со ставкой купона ниже 14% (а вероятность этого, как мы считаем, довольно высока), продажа iКарРус1P2 по текущей цене с покупкой новой бумаги, на наш взгляд, малоцелесообразна. При этом, в случае, если котировки iКарРус1P2, которые после анонса нового размещения эмитента уже просели примерно на 1пп, опустятся ниже 98.5% номинала, мы бы скорее рассматривали данный выпуск как лучшую альтернативу новой бумаге. Впрочем, судя по "стакану", примерно на этих ценовых уровнях сейчас и концентрируются основные "биды".

#corpbonds #первичка #delimobil

@pro_bonds

📢 Вчера Делимобиль (Каршеринг Руссия) (АКРА А+/Стабильный) анонсировал размещение в начале сентября своего третьего выпуска облигаций со следующими предварительными параметрами: срок 4 года, купон не выше 14.5%, объем не менее 2.5 млрд руб. В отличие от двух первых выпусков, периодичность выплаты купона по новой бумаге ежемесячная (а не ежеквартальная).

🛍️ Свой второй выпуск iКарРус1P2 (объем 4.5 млрд руб., купон 12.7%) эмитент размещал совсем недавно – в мае. Мы полагаем, что новый выпуск так же ориентирован на розничных инвесторов, о чем косвенно говорит состав банков-организаторов (который не поменялся).

Резонный вопрос, которым сейчас задаются инвесторы, участвовавшие в первичном размещении второго выпуска, - стоит ли им переложиться из iКарРус1P2 в новую бумагу?

🎯 Мы исходим из того, что индикативный купон 14.5% - это все же лишь маркетинговая стратегия, и ожидаем, что фактическое размещение, скорее всего, пройдет по купонной ставке в диапазоне от 13.5% до 14%, но очевидно, что эмитент будет "целиться" в нижнюю границу и выбирать между "выше объем или ниже ставка". В числе аргументов нашей точки зрения:

1️⃣ Рынок в значительной степени отыграл коррекцию начала прошлой недели. У "первопроходца первички" по новым ставкам Селектела купон сложился на уровне 13.3%. Компания имеет рейтинг на ступень ниже Делимобиля, при этом выпуск Селектела короче нового выпуска Делимобиля на 1 год. Сейчас данная бумага котируется в районе 101.5% от номинала (YTM 13.1%).

2️⃣ Новый выпуск как продолжение "кривой" Делимобиля. Спред между выпусками Делимобиля 1й и 2й серии (iКарРус1P1 и iКарРус1P2), которые различаются на 1 год по срочности (2025 г. и 2026 г. погашения), в среднем исторически находился на уровне 100бп. Мы экспертно оцениваем премию за год дополнительной срочности по новому выпуску эмитента (2027 г. погашения) в 20-25бп (по положению кривой ОФЗ спред в доходности на аналогичных сроках сейчас составляет ~15бп). Выпуск iКарРус1P2 в моменте котируется вблизи 99% от номинала (YTM 13.8%), исходя из чего "справедливую" доходность по новой бумаге мы оцениваем на уровне 15% (что соответствует купонной ставке вблизи ~14.1%).

💡 Таким образом, если исходить из того, что новое размещение Делимобиля пройдет со ставкой купона ниже 14% (а вероятность этого, как мы считаем, довольно высока), продажа iКарРус1P2 по текущей цене с покупкой новой бумаги, на наш взгляд, малоцелесообразна. При этом, в случае, если котировки iКарРус1P2, которые после анонса нового размещения эмитента уже просели примерно на 1пп, опустятся ниже 98.5% номинала, мы бы скорее рассматривали данный выпуск как лучшую альтернативу новой бумаге. Впрочем, судя по "стакану", примерно на этих ценовых уровнях сейчас и концентрируются основные "биды".

#corpbonds #первичка #delimobil

@pro_bonds

🛤️Новотранс - голубой вагон бежит, качается

📨Сегодня, как обычно без широкого маркетинга, Новотранс соберет книгу на 4ый выпуск облигаций (001Р-04). Ориентиры - 6 млрд руб., 3 года, по доходности 3-л ОФЗ+230бп (12.9%).

💡Думаем, что интересно новый выпуск будет смотреться с доходностью выше 12.5%.

🤔 За последний год текущее размещение станет уже третьим по счету выходом на рынок. По нашим оценкам, мартовским доразмещением Новотр 1Р3 Новотранс закрыл свои потребности в финансировании рекордного капекса на этот год, поэтому, вероятнее всего, цель текущего размещения - рефинанс. Если эмитент увеличит объем размещения сегодня, для нас это будет "тревожным звоночком".

👍 Мы подтверждаем наш взгляд на кредит, описанный здесь [большой обзор] и здесь [апдейт по результатам 2022]

👀После спайка в 2023 г. долговая нагрузка Новотранса должна перейти к снижению. В поддержку кредиту эмитента - ставки оперирования полувагонами, которые сейчас вернулись к максимумам 2022.

#corpbonds #novotrans #первичка

@pro_bonds

📨Сегодня, как обычно без широкого маркетинга, Новотранс соберет книгу на 4ый выпуск облигаций (001Р-04). Ориентиры - 6 млрд руб., 3 года, по доходности 3-л ОФЗ+230бп (12.9%).

💡Думаем, что интересно новый выпуск будет смотреться с доходностью выше 12.5%.

🤔 За последний год текущее размещение станет уже третьим по счету выходом на рынок. По нашим оценкам, мартовским доразмещением Новотр 1Р3 Новотранс закрыл свои потребности в финансировании рекордного капекса на этот год, поэтому, вероятнее всего, цель текущего размещения - рефинанс. Если эмитент увеличит объем размещения сегодня, для нас это будет "тревожным звоночком".

👍 Мы подтверждаем наш взгляд на кредит, описанный здесь [большой обзор] и здесь [апдейт по результатам 2022]

👀После спайка в 2023 г. долговая нагрузка Новотранса должна перейти к снижению. В поддержку кредиту эмитента - ставки оперирования полувагонами, которые сейчас вернулись к максимумам 2022.

#corpbonds #novotrans #первичка

@pro_bonds

💎 Сеть ювелирных магазинов Sunlight открывается бондовому рынку

📨 В пятницу [20 октября] ООО Солнечный свет соберет книгу заявок на дебютный выпуск. Его параметры: объем 1 млрд руб., срок обращения 1.5 года, ежемесячный купон, ориентир по ставке купона не выше 16% (YTM 17.23%). Основная цель размещения: финансирование инвестпрограммы.

💍 Sunlight - лидер российского розничного ювелирного рынка с долей 17% (по выручке), обгоняющий своего ближайшего конкурента (Sokolov) в ~1.6 раза.

🏷️ Рейтинг А-/Стаб. от АКРА и Эксперт РА. Контроль у Грибнякова С.А.

💡 Сравнивая ориентир по выпуску Sunlight с котировками бонда Sokolov (Ювелит 1P1, YTM 14.2% при более длинной дюрации), мы отдаем предпочтение первому из них. В то же время мы понимаем, что итоговая ставка купона может опуститься значительно ниже ориентира. На карте рынка выпуск будет смотреться привлекательно при ставке купона выше 15.5%.

🕵🏻♂️ Мы подробно осветили кредит Sunlight в новой статье в телетайпе.

#corpbonds #первичка #sunlight

@pro_bonds

📨 В пятницу [20 октября] ООО Солнечный свет соберет книгу заявок на дебютный выпуск. Его параметры: объем 1 млрд руб., срок обращения 1.5 года, ежемесячный купон, ориентир по ставке купона не выше 16% (YTM 17.23%). Основная цель размещения: финансирование инвестпрограммы.

💍 Sunlight - лидер российского розничного ювелирного рынка с долей 17% (по выручке), обгоняющий своего ближайшего конкурента (Sokolov) в ~1.6 раза.

🏷️ Рейтинг А-/Стаб. от АКРА и Эксперт РА. Контроль у Грибнякова С.А.

💡 Сравнивая ориентир по выпуску Sunlight с котировками бонда Sokolov (Ювелит 1P1, YTM 14.2% при более длинной дюрации), мы отдаем предпочтение первому из них. В то же время мы понимаем, что итоговая ставка купона может опуститься значительно ниже ориентира. На карте рынка выпуск будет смотреться привлекательно при ставке купона выше 15.5%.

🕵🏻♂️ Мы подробно осветили кредит Sunlight в новой статье в телетайпе.

#corpbonds #первичка #sunlight

@pro_bonds

📞 ЭР-Телеком: вновь на связи с инвесторами

📨 Сегодня ЭР-Телеком соберет книгу заявок на очередной выпуск облигаций (ПБО-02-05). Предварительные параметры: срок обращения 1.25 года, объем от 5 млрд руб., ориентир по купону не более 15.9% (16.87% YTM).

💸 Это будет уже третье размещение с начала года - в июле 2023 г. эмитент разместил два 2-летних выпуска на 21 млрд руб. по ставке купона 12% (мы комментировали июльское размещение здесь).

📌 С момента внеочередного повышения ключевой ставки до 12% в августе на первичном корпоративном рынке наблюдается два параллельных тренда. Первый из них – более выраженный – размещение флоатеров, второй – размещение бумаг с фиксированным купоном, но на короткий срок (1-2 года). ЭР-Телеком, по всей видимости ощущая потребность в денежных средствах, избрал второй путь.

🌊 На конец сентября ликвидная позиция эмитента была комфортной: денежные средства на балансе составляли 17.4 млрд руб., также 47 млрд руб. были доступны к выборке в рамках кредитных линий, тогда как объем краткосрочного долга составлял 18.5 млрд руб. (включая погашение облигаций на 13.5 млрд руб. в октябре 2023 г. и апреле 2024 г.). Учитывая слабую способность эмитента к генерированию FCF, мы думаем, что текущим выходом на первичный рынок эмитент, имея взгляд на рост ставок, хочет обеспечить себе больший комфорт при погашении апрельского выпуска ТелХолПБО5 на 7 млрд руб. При этом мы не исключаем, что привлеченные денежные средства могут быть направлены на дивиденды, выдачу займов связанным сторонам и М&A, что типично для денежных потоков ЭР-Телекома. Отметим, что на конец 9м23 объем кредиторской задолженности эмитента по сделкам M&A составлял 11 млрд руб.

💡 На фоне обращающихся выпусков (15-15.5% YTM) предложенный ориентир смотрится интересно, предлагая премию к ОФЗ порядка 450бп (против ~250-300бп для обращающихся выпусков). В то же время надо понимать, что облигации ЭР-Телеком торгуются ближе к нижней границе диапазона доходностей для своей (А-) рейтинговой группы, что несколько снижает привлекательность предложенного ориентира.

#corpbonds #первичка #ertelecom

@pro_bonds

📨 Сегодня ЭР-Телеком соберет книгу заявок на очередной выпуск облигаций (ПБО-02-05). Предварительные параметры: срок обращения 1.25 года, объем от 5 млрд руб., ориентир по купону не более 15.9% (16.87% YTM).

💸 Это будет уже третье размещение с начала года - в июле 2023 г. эмитент разместил два 2-летних выпуска на 21 млрд руб. по ставке купона 12% (мы комментировали июльское размещение здесь).

📌 С момента внеочередного повышения ключевой ставки до 12% в августе на первичном корпоративном рынке наблюдается два параллельных тренда. Первый из них – более выраженный – размещение флоатеров, второй – размещение бумаг с фиксированным купоном, но на короткий срок (1-2 года). ЭР-Телеком, по всей видимости ощущая потребность в денежных средствах, избрал второй путь.

🌊 На конец сентября ликвидная позиция эмитента была комфортной: денежные средства на балансе составляли 17.4 млрд руб., также 47 млрд руб. были доступны к выборке в рамках кредитных линий, тогда как объем краткосрочного долга составлял 18.5 млрд руб. (включая погашение облигаций на 13.5 млрд руб. в октябре 2023 г. и апреле 2024 г.). Учитывая слабую способность эмитента к генерированию FCF, мы думаем, что текущим выходом на первичный рынок эмитент, имея взгляд на рост ставок, хочет обеспечить себе больший комфорт при погашении апрельского выпуска ТелХолПБО5 на 7 млрд руб. При этом мы не исключаем, что привлеченные денежные средства могут быть направлены на дивиденды, выдачу займов связанным сторонам и М&A, что типично для денежных потоков ЭР-Телекома. Отметим, что на конец 9м23 объем кредиторской задолженности эмитента по сделкам M&A составлял 11 млрд руб.

💡 На фоне обращающихся выпусков (15-15.5% YTM) предложенный ориентир смотрится интересно, предлагая премию к ОФЗ порядка 450бп (против ~250-300бп для обращающихся выпусков). В то же время надо понимать, что облигации ЭР-Телеком торгуются ближе к нижней границе диапазона доходностей для своей (А-) рейтинговой группы, что несколько снижает привлекательность предложенного ориентира.

#corpbonds #первичка #ertelecom

@pro_bonds

💊 Биннофарм Групп: семья АФК Системы выбирает флоатеры

📩 В четверг, 14 декабря, ООО Биннофарм Групп проведет сбор заявок на новый выпуск облигаций (серии 001Р-03) – дебютный флоатер от компании (посмотреть все новые флоутеры на bondresearch.ru). Предварительные параметры – объем размещения 3 млрд руб., срок обращения 3 года, купоны квартальные, ставка будет рассчитываться исходя из RUONIA и спреда к ней не выше 250бп. Отметим, что в недавнем размещении 2-летнего флоатера Борец (имеющий кредитный рейтинг на 1-2 ступени выше Биннофарм) стартовал с таким же спредом (финальный спред был установлен на уровне 225бп).

👨👩👧👦 Размещение Биннофарм станет уже шестым размещением с плавающим купоном с начала октября для компаний из группы АФК Система (посмотреть все обращающиеся флоутеры на bondresearch.ru). Напомним, уже разместили флоатеры МТС (два выпуска со спредом к RUONIA 125бп), МТС-Банк (220бп), сама АФК Система (190бп) и Сегежа (380бп).

😷 Биннофарм - одна из топ-5 российских фармацевтических компаний с фокусом на производстве дженериков. Контроль у АФК Системы (75%), кредитный рейтинг эмитента А/Стабильный от Эксперт РА.

📝 Кредитное резюме: Компания сейчас находится в инвестиционной фазе, но в 2024 г. обещает снизить капзатраты до поддерживающих (maintenance) уровней. В то же время мы смотрим на Биннофарм как на компанию роста, которая имеет значительные амбиции по наращиванию рыночной доли как в России (в том числе за счет импортозамещения), так и на зарубежных рынках (Юго-Восточная Азия и страны Персидского залива). На сегодняшний день на экспорт приходится около 10% выручки группы. На среднесрочном горизонте, по прогнозам компании, Азия будет генерировать до 30% продаж. В связи с этим мы не исключаем, что после 2024 г. инвестпрограмма останется существенной, и вероятны сделки M&A. При этом, находясь в инвестиционной фазе, Биннофарм продолжает платить дивиденды (что довольно типично для дочерних компаний АФК). Пока что текущая долговая нагрузка эмитента (1.7х на конец 1П23) находится на адекватном уровне, однако при сохранении такой финансовой политики "запас прочности" до комфортных уровней (которые компания определяет для себя как ниже 3х), вероятно, будет сокращаться. Биннофарм не исключает IPO на горизонте ближайших лет (2024–2025 гг.), в связи с чем мы полагаем, что до этого момента компания будет удерживать кредитные метрики на приемлемых уровнях.

🕵🏻♂️ Мы подробно разобрали кредит Биннофарм в нашей новой статье в телетайпе.

#corpbonds #первичка #binnopharm

@pro_bonds

📩 В четверг, 14 декабря, ООО Биннофарм Групп проведет сбор заявок на новый выпуск облигаций (серии 001Р-03) – дебютный флоатер от компании (посмотреть все новые флоутеры на bondresearch.ru). Предварительные параметры – объем размещения 3 млрд руб., срок обращения 3 года, купоны квартальные, ставка будет рассчитываться исходя из RUONIA и спреда к ней не выше 250бп. Отметим, что в недавнем размещении 2-летнего флоатера Борец (имеющий кредитный рейтинг на 1-2 ступени выше Биннофарм) стартовал с таким же спредом (финальный спред был установлен на уровне 225бп).

👨👩👧👦 Размещение Биннофарм станет уже шестым размещением с плавающим купоном с начала октября для компаний из группы АФК Система (посмотреть все обращающиеся флоутеры на bondresearch.ru). Напомним, уже разместили флоатеры МТС (два выпуска со спредом к RUONIA 125бп), МТС-Банк (220бп), сама АФК Система (190бп) и Сегежа (380бп).

😷 Биннофарм - одна из топ-5 российских фармацевтических компаний с фокусом на производстве дженериков. Контроль у АФК Системы (75%), кредитный рейтинг эмитента А/Стабильный от Эксперт РА.

📝 Кредитное резюме: Компания сейчас находится в инвестиционной фазе, но в 2024 г. обещает снизить капзатраты до поддерживающих (maintenance) уровней. В то же время мы смотрим на Биннофарм как на компанию роста, которая имеет значительные амбиции по наращиванию рыночной доли как в России (в том числе за счет импортозамещения), так и на зарубежных рынках (Юго-Восточная Азия и страны Персидского залива). На сегодняшний день на экспорт приходится около 10% выручки группы. На среднесрочном горизонте, по прогнозам компании, Азия будет генерировать до 30% продаж. В связи с этим мы не исключаем, что после 2024 г. инвестпрограмма останется существенной, и вероятны сделки M&A. При этом, находясь в инвестиционной фазе, Биннофарм продолжает платить дивиденды (что довольно типично для дочерних компаний АФК). Пока что текущая долговая нагрузка эмитента (1.7х на конец 1П23) находится на адекватном уровне, однако при сохранении такой финансовой политики "запас прочности" до комфортных уровней (которые компания определяет для себя как ниже 3х), вероятно, будет сокращаться. Биннофарм не исключает IPO на горизонте ближайших лет (2024–2025 гг.), в связи с чем мы полагаем, что до этого момента компания будет удерживать кредитные метрики на приемлемых уровнях.

🕵🏻♂️ Мы подробно разобрали кредит Биннофарм в нашей новой статье в телетайпе.

#corpbonds #первичка #binnopharm

@pro_bonds