Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

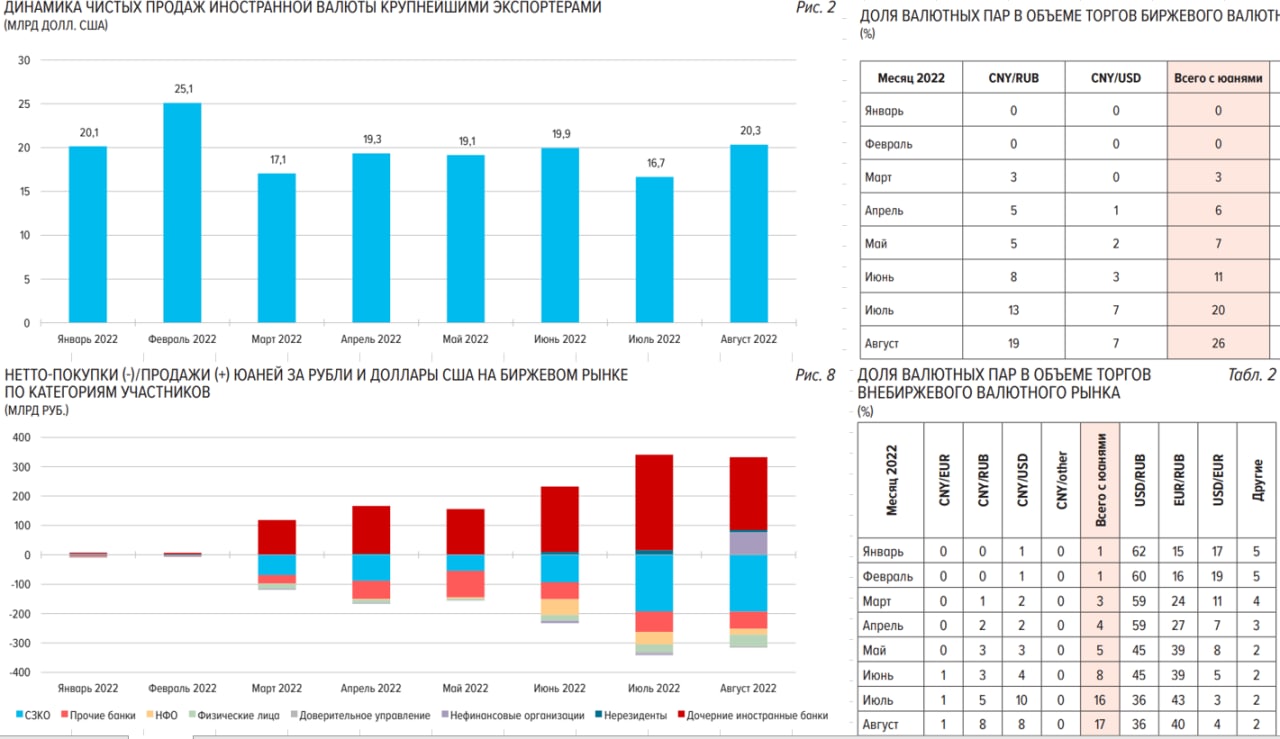

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

{kind=link}

Forwarded from TruEcon

#рубль #Россия #ликвидность #БанкРоссии #юань

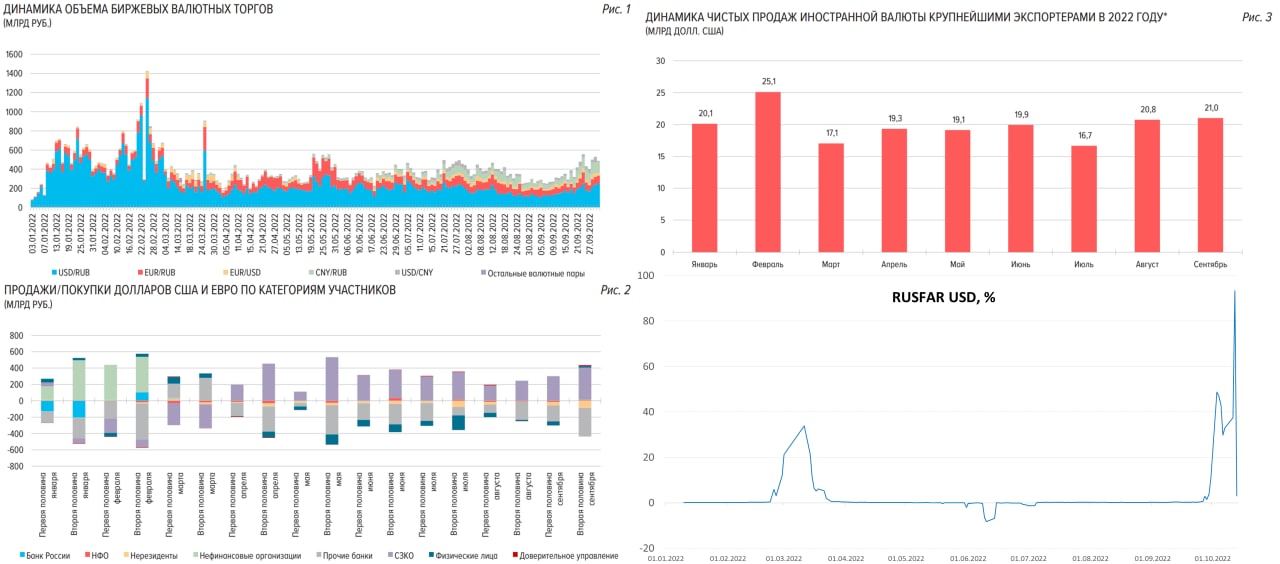

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #нефть #pricecap

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

Price cap – версия лайт

OFAC опубликовала свое Руководство по ограничению цен на морские поставки российской нефти. Похожие документы есть от Лондона и ЕС в целом согласовано.

Основное, что здесь надо понимать:

❗️Price cap – это лимит цены до издержек на транспортировку, страхование, услуги таможни и прочее.

❗️Price cap не распространяется на действия с данной нефтью на суше, за исключением случаев поставки морским транспортом без существенной трансформации.

Фактически введение «потолка», особенно учитывая, что обсуждается потолок $60-70 за баррель (текущие уровни Urals), ничего особенного не меняет в моменте. Но … по сути это попытка создания механизма административного регулирования цен в будущем (возможно не только для России, но и стран ОПЕК и прочих). Текущие решения направлены скорее на то, чтобы не создать финансового стимула для отказа от текущей инфраструктуры (транспортировка/страхование и пр.), а это скорее механизм «удавки», которую будут затягивать в зависимости от ситуации. По сути удавку накинули, но так чтобы не создавать стимула ее сбрасывать и тратить ресурсы на формирование параллельной инфраструктуры… будет ошибкой на это повестись. Йеллен и Ко пытаются поиграть в привычную игру...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

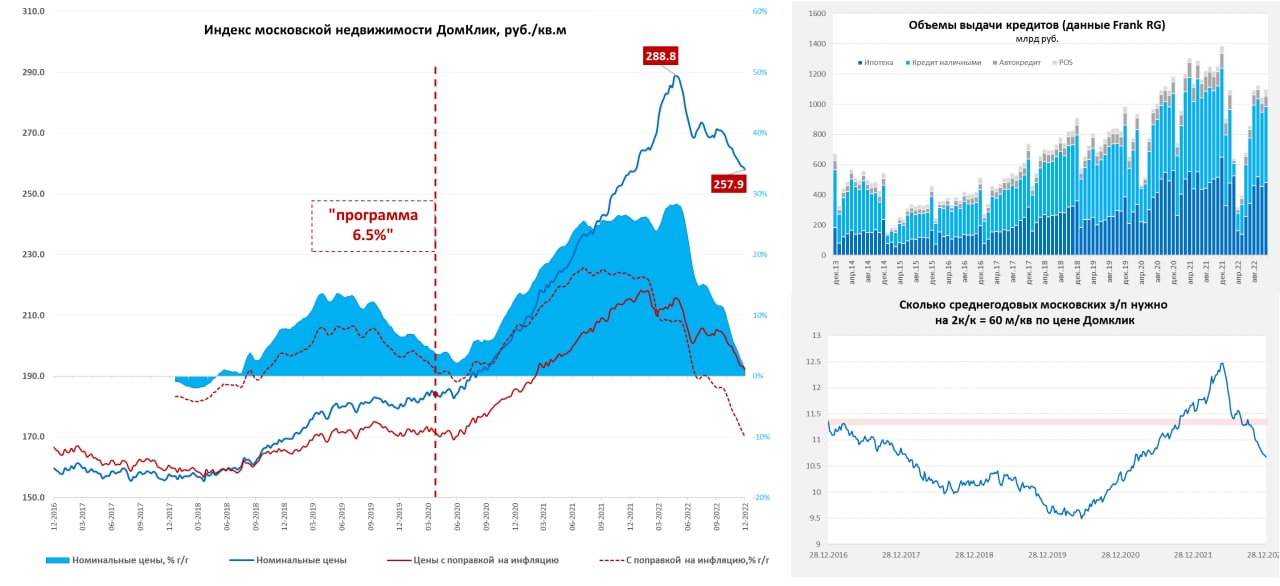

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #экономка #Минфин #бюджет #рубль #БанкРоссии

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

{kind=link}

В IV кв. 2022 г Китай покупал российскую нефть по $86 за барр, а Индия по $87 за барр. Это информация таможенных служб этих стран. К концу декабря цена упала, но никак не до $40 за барр. Это искажения в данных ценовых агентств, которые из-за санкционного тумана плохо видят рынок.

Минфин хорошо понимает происходящее в российской нефтянке, и там видят, что огромные суммы не вернулись в Россию в виде налогов. Поскольку грозных окриков о невозвращенной выручке не слышно, значит сложившаяся ситуация является результатом негласных договоренностей правительства и нефтяных компаний. Возможно, нефтяникам оставили денег на покупку "теневого флота". Это скоро должно закончиться.

https://t.iss.one/truecon/2557

Минфин хорошо понимает происходящее в российской нефтянке, и там видят, что огромные суммы не вернулись в Россию в виде налогов. Поскольку грозных окриков о невозвращенной выручке не слышно, значит сложившаяся ситуация является результатом негласных договоренностей правительства и нефтяных компаний. Возможно, нефтяникам оставили денег на покупку "теневого флота". Это скоро должно закончиться.

https://t.iss.one/truecon/2557

Telegram

TruEcon

#нефть #Россия #Китай #Индия

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь…

Дисконты... дисконты...

Много разговоров о ценах на нефть, новостные агентства все время вбрасывают $35...45...50 за баррель. Но есть статистика Китая по декабрь включительно и Индии по ноябрь...

✔️ Китай: с марта по декабрь…

Полемика об ускорении расходов бюджета в январе 2023 г. ₽113 млрд в день - это много или мало?

https://t.iss.one/truecon/2576

https://t.iss.one/xtxixty/3202

https://t.iss.one/russianmacro/16492

https://t.iss.one/truecon/2576

https://t.iss.one/xtxixty/3202

https://t.iss.one/russianmacro/16492

Telegram

TruEcon

#бюджет #Россия #Минфин

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно,…

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно,…

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

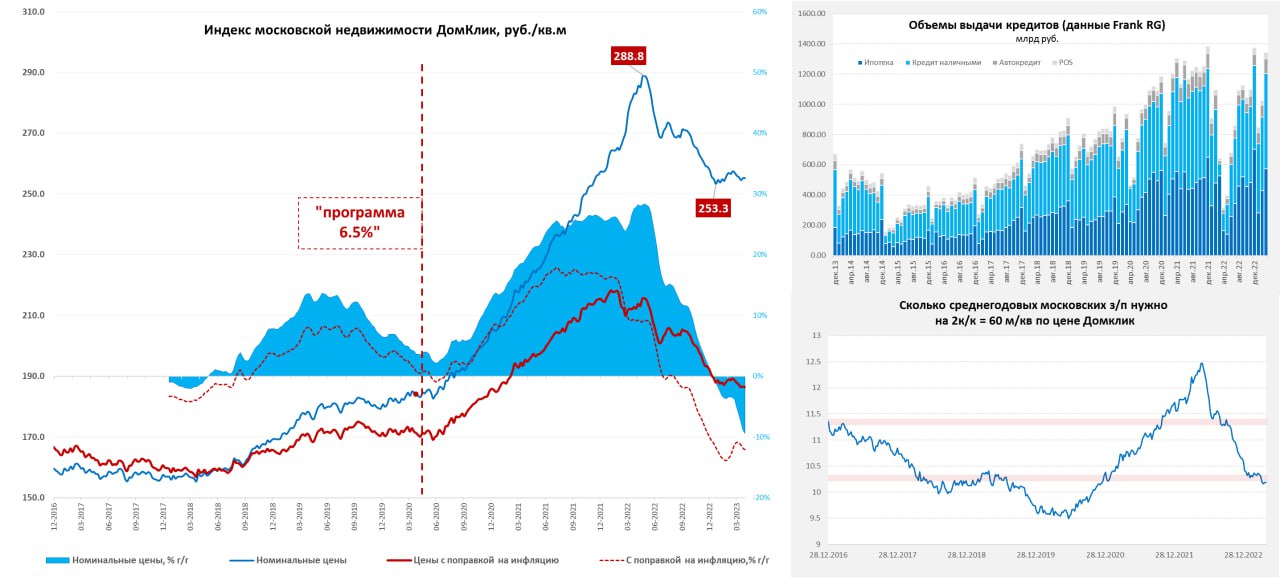

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

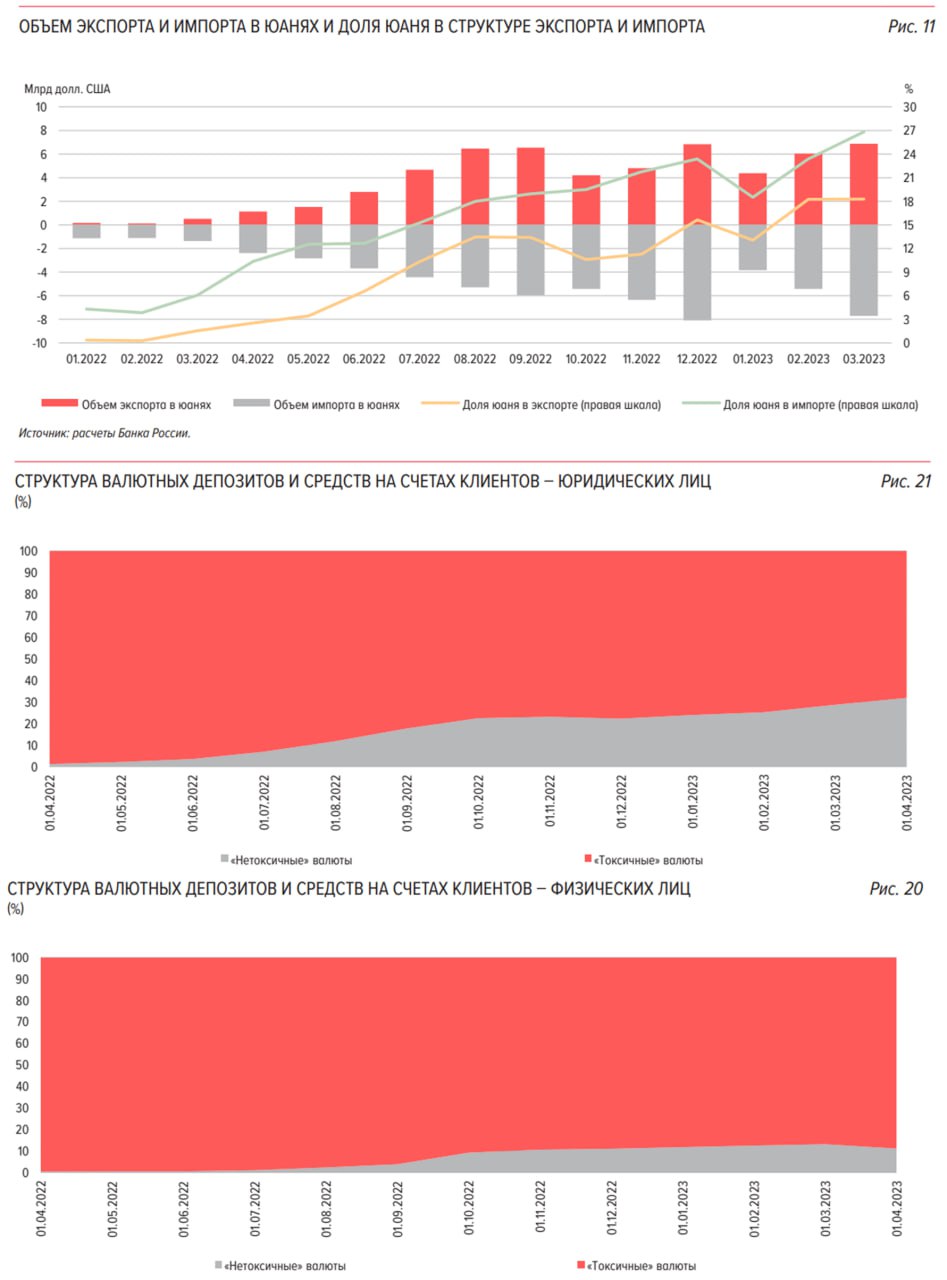

Юань потихоньку подвигает доллар на российском рынке

Банк России опубликовал очередной обзор рисков финрынков:

✔️ Доля юаня в торгах на валютном рынке продолжает расти и составила 36.1%, но выросла и доля доллара (44.5%), евро потихоньку уходит с рынка (17.8%).

✔️ Более интересны другие цифры: «в расчетах за внешнеэкономические операции доля юаня в структуре экспорта и импорта выросла до 18 и 27% соответственно». По итогам 2022 года в экспорте было 16%, а в импорте 23%.

✔️ Крупнейшие экспортеры продали в апреле намного меньше валюты, чем в марте - объем продаж сократился с $11.6 млрд до $7 млрд. В марте экспортеры продавали 66% валютной выручки (надо было платить НДД), а в феврале всего 50%.

✔️ Население продало небольшой объем валюты (на 7.5 млрд руб.), но при этом, население купило юаня на 54.2 млрд руб. и продавали «токсичные» валюты.

✔️ Доля «дружественных» валют в валютных средствах населения в банках выросла до 11%, а у юридических лиц до 32% (треть!). Объем привлеченных средств эквивалентен $36 млрд.

ЦБ указал, что периодически возникают перекосы с валютной ликвидностью на рынке - хорошо бы увидеть больше инструментов сглаживания ситуации с ликвидностью. В целом доля юаня потихоньку растет (в том числе у населения), экспортеры продают валютную выручку по необходимости (ожидаемо).

@truecon

Юань потихоньку подвигает доллар на российском рынке

Банк России опубликовал очередной обзор рисков финрынков:

✔️ Доля юаня в торгах на валютном рынке продолжает расти и составила 36.1%, но выросла и доля доллара (44.5%), евро потихоньку уходит с рынка (17.8%).

✔️ Более интересны другие цифры: «в расчетах за внешнеэкономические операции доля юаня в структуре экспорта и импорта выросла до 18 и 27% соответственно». По итогам 2022 года в экспорте было 16%, а в импорте 23%.

✔️ Крупнейшие экспортеры продали в апреле намного меньше валюты, чем в марте - объем продаж сократился с $11.6 млрд до $7 млрд. В марте экспортеры продавали 66% валютной выручки (надо было платить НДД), а в феврале всего 50%.

✔️ Население продало небольшой объем валюты (на 7.5 млрд руб.), но при этом, население купило юаня на 54.2 млрд руб. и продавали «токсичные» валюты.

✔️ Доля «дружественных» валют в валютных средствах населения в банках выросла до 11%, а у юридических лиц до 32% (треть!). Объем привлеченных средств эквивалентен $36 млрд.

ЦБ указал, что периодически возникают перекосы с валютной ликвидностью на рынке - хорошо бы увидеть больше инструментов сглаживания ситуации с ликвидностью. В целом доля юаня потихоньку растет (в том числе у населения), экспортеры продают валютную выручку по необходимости (ожидаемо).

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

Forwarded from BRIEFLY

The Financial Times рассказывает о российских замороженных активах. Часть 1

Где находятся замороженные активы?

Около 260 млрд евро активов ЦБ России были заморожены в странах G7, ЕС и Австралии. Большая часть этих активов – около 210 млрд евро – хранится в ЕС в виде наличных денег и государственных облигаций в евро, долларах и других валютах. Для сравнения, США заморозили лишь небольшую часть российских государственных активов – около $5 млрд, говорят источники. В Европе большая часть активов – около 191 млрд евро – хранится в бельгийском депозитарии Euroclear. Во Франции хранится около 19 млрд евро.

К чему призывают США?

Вашингтон публично не выступал за конфискацию замороженных активов, но в частном порядке приводил аргументы в пользу этого. В одном из документов конфискация была названа «контрмерой», разрешенной международным правом. Американские чиновники предположили, что конфискованные активы можно отправить Украине траншами, например, через Всемирный банк или Европейский банк реконструкции и развития. Это рассматривается как «аванс» в счет компенсации Украине, которую Россия в конечном итоге должна будет выплатить в соответствии с международным правом.

Каковы юридические основания для этого?

Идея конфискации российских суверенных активов юридически небезопасна. Активы центральных банков защищены международным обычным правом; действия, ставящие под сомнение этот принцип, будут иметь серьезные последствия для финансовой системы. Сторонники говорят, что в данном случае конфискация может быть оправдана. Бывший высокопоставленный американский дипломат Филип Зеликов привел в качестве примера компенсацию после иракского вторжения в Кувейт в 1990 году. Но Ингрид Брунк из Школы права Вандербильта говорит, что идея «неразумна». «Многим странам был нанесен ущерб в результате многих вещей, нарушающих международное право, и мы не предлагаем изымать валютные резервы. Это самые священные виды активов в мировой финансовой системе», – сказала она. #Россия #экономика

Подписаться.

Где находятся замороженные активы?

Около 260 млрд евро активов ЦБ России были заморожены в странах G7, ЕС и Австралии. Большая часть этих активов – около 210 млрд евро – хранится в ЕС в виде наличных денег и государственных облигаций в евро, долларах и других валютах. Для сравнения, США заморозили лишь небольшую часть российских государственных активов – около $5 млрд, говорят источники. В Европе большая часть активов – около 191 млрд евро – хранится в бельгийском депозитарии Euroclear. Во Франции хранится около 19 млрд евро.

К чему призывают США?

Вашингтон публично не выступал за конфискацию замороженных активов, но в частном порядке приводил аргументы в пользу этого. В одном из документов конфискация была названа «контрмерой», разрешенной международным правом. Американские чиновники предположили, что конфискованные активы можно отправить Украине траншами, например, через Всемирный банк или Европейский банк реконструкции и развития. Это рассматривается как «аванс» в счет компенсации Украине, которую Россия в конечном итоге должна будет выплатить в соответствии с международным правом.

Каковы юридические основания для этого?

Идея конфискации российских суверенных активов юридически небезопасна. Активы центральных банков защищены международным обычным правом; действия, ставящие под сомнение этот принцип, будут иметь серьезные последствия для финансовой системы. Сторонники говорят, что в данном случае конфискация может быть оправдана. Бывший высокопоставленный американский дипломат Филип Зеликов привел в качестве примера компенсацию после иракского вторжения в Кувейт в 1990 году. Но Ингрид Брунк из Школы права Вандербильта говорит, что идея «неразумна». «Многим странам был нанесен ущерб в результате многих вещей, нарушающих международное право, и мы не предлагаем изымать валютные резервы. Это самые священные виды активов в мировой финансовой системе», – сказала она. #Россия #экономика

Подписаться.