Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

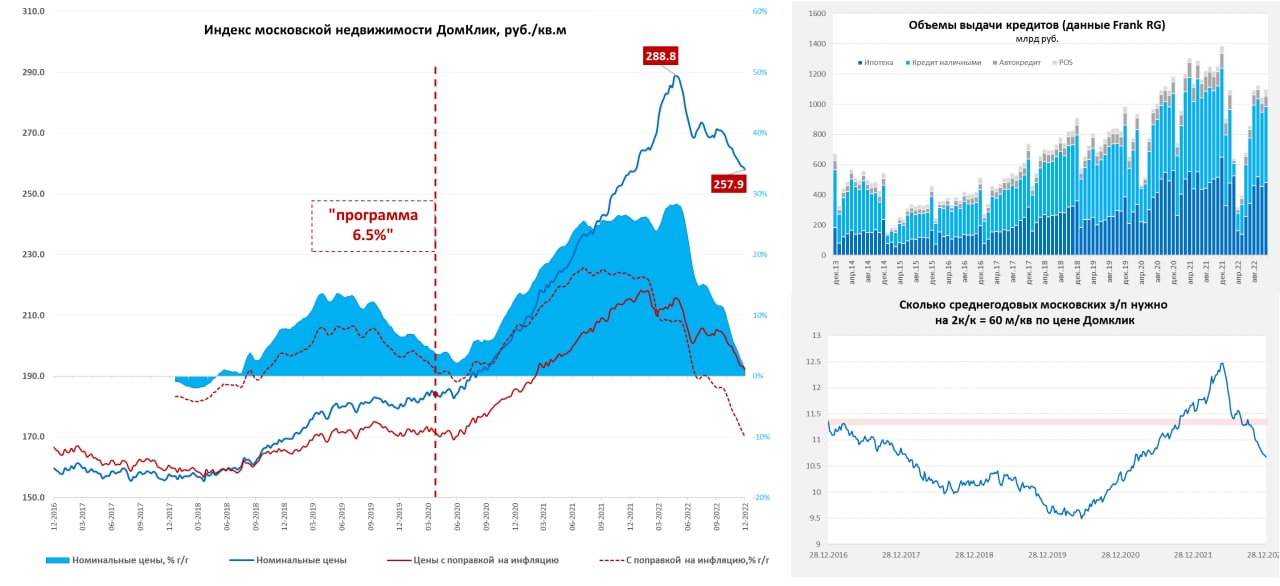

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

Московский метр уныло сползает вниз

Цена метра в Москве продолжает уверенно снижаться и вернулась на уровни конца 2021 года: индекс Домклик/Мосбиржа опустился до 257.9 тыс. за метр – рост на 0.2% с начала года и падение с максимума на 10.7%. Средняя за 4 недели цена упала в реальном выражении за последний год на 10% г/г и находится на уровнях весны 2021 года. По данным того же Домклик в декабре активность на российском рынке подросла, но это скорее на страхах сворачивания программы льготной ипотеки, так что это временная история.

Рыночные ставки по ипотеке находятся в районе 10.5-11.5% (доходность ОФЗ лет в районе 9.5-10%). На неделе программу льготной ипотеке продлили до середины 2024 года по ставке 8% - в эту реку просто войти и не так просто из нее выйти. Льготные программы ипотеки по-прежнему позволяют арбитражить на недвижимости, потому ЦБ выступил за то, чтобы ограничить количество раз использования льготной ипотеки. Так, или иначе, но рынок «подсел» на льготы и отменять/перенастраивать их придется медленно и плавно.

В целом ситуация здесь достаточно ожидаемо развивается, хоть и со своими нюансами – она похожа на историю 2015-2017 года.

@truecon

{kind=link}

👍12

Forwarded from TruEcon

#Россия #экономка #Минфин #бюджет #рубль #БанкРоссии

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

Щедрый Минфин... но это временно

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался. Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было. Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2. Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб. Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб. Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб. Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж. Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

@truecon

{kind=link}

👍2🤔2😁1

Полемика об ускорении расходов бюджета в январе 2023 г. ₽113 млрд в день - это много или мало?

https://t.iss.one/truecon/2576

https://t.iss.one/xtxixty/3202

https://t.iss.one/russianmacro/16492

https://t.iss.one/truecon/2576

https://t.iss.one/xtxixty/3202

https://t.iss.one/russianmacro/16492

Telegram

TruEcon

#бюджет #Россия #Минфин

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно,…

Сегодня много раз спросили про забавную картинку бюджета на 16 февраля:

- доходы 0.95 трлн руб.

- расходы 4.92 трлн руб.

- дефицит 3.97 трлн руб.

Смотреть эти цифры, конечно, забавно, но обсуждать практически бессмысленно,…

👍3😱1

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

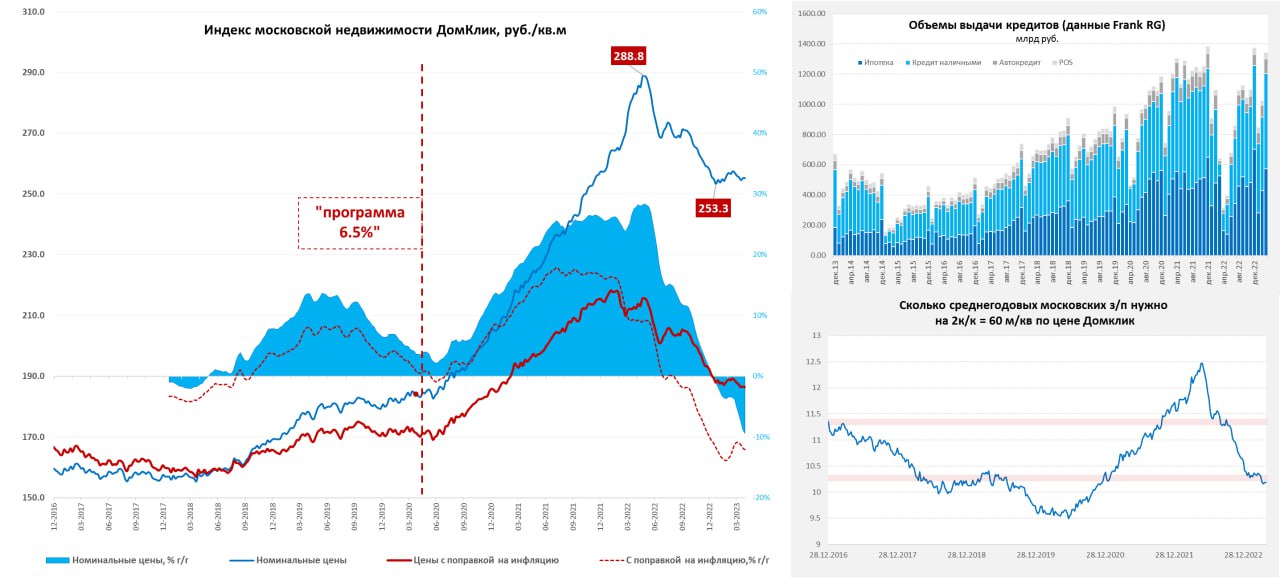

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

Московский метр остается в стагнации

Стоимость московского метра по данным индекса Мосбиржи/Домклик с начала года практически не меняется (255.2 тыс.), очевидно рынок встал на паузу. Средняя за 4 недели цена упала на 9.4% г/г в номинальном выражении и 12.1% г/г в реальном выражении. В реальном выражении с поправкой на инфляцию цены на уровнях начала 2021 года, но если считать относительно средней московской з/п – они уже в 2020 году. Правда при ставке по ипотеке без льгот 11-11.5% - вряд ли большой спрос здесь появится.

В марте рынок ипотеки ожил, резко восстановился ипотечный кредит (выдачи составили по данным Frank RG 574 млрд руб.), это скорее отложенный рост после провала в начале года. Ну и, понятно, банки пытаются стимулировать процесс перед ужесточением условий со стороны ЦБ, который пытается как-то ограничить «креативные» практики застройщиков, а те придумывают новые. Ипотечная активность будет достаточно высокой до лета видимо, когда ужесточения вступят в силу. По последним данным Домклик в апреле продолжали расти заявки на кредит по РФ, выдачи кредитов и регистрации,

Первичный рынок в Москве остается затоваренным, потому здесь все скорее указывает на продолжение стагнации.

@truecon

{kind=link}

👍4🤔1

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

Московский метр: весеннее оживление завершается?

За последние несколько недель индекс цен на московскую недвижимость от Мосбиржи/Домклик подрос до 261 тыс. за метр. Хотя годовая динамика все же осталась отрицательной – средняя за 4 недели цена упала на 9.3% г/г в номинальном выражении и 11.6% в реальном выражении. В общем-то здесь очевидна весенняя активизация, что видно и по динамике ипотечных выдач (индекс Мосбиржи учитывает именно ипотечные покупки).

По данным Frank RG объем выдачи ипотечных кредитов в марте-апреле подрос до 573 млрд в месяц, рост активности подтверждают и данные самого Домклик. Но уже в апреле, количество заявок на ипотеку по их данным начало немного снижаться, а в мае процесс продолжился, по той же траектории идут и выдачи/сделки. Это говорит в пользу того, что всплеск последних двух месяцев завершается, тем более, что ЦБ ужесточает регулирование, хотя и большого падения пока здесь не рисуется. Цены относительно средних зарплат нормализовались 2018/19 годов, но рыночные ставки по ипотеке сейчас 11-11.5%, что в общем-то достаточно высоко и будет дестимулировать спрос.

Учитывая, что на первичке спрос слабый, а предложение высокое, сроки экспозиции на вторичке растут, застройщикам все сложнее придумывать различные креативные акции вроде нулевой ипотеки это скорее стагнация.

@truecon

{kind=link}

👍4

Forwarded from VTs

{kind=link}

Где предел государственного долга?

По результатам публикации поста о росте стоимости обслуживания госдолга РФ возник вопрос, а где предел, точка бифуркации, после которой размер расходов начинает неумолимо тащить галеру ко дну?

Я решил еще раз вспомнить 1997 год. Ранее делал сравнительный анализ финансов с тем временем, но размер платежей по долгу не разбирал. Сейчас, когда Минфин платит ставку по облигациям на уровне 1997 года, стало интересно сделать еще одно сравнение.

Данные за 90-е года – это проблема. Подробного отчета об исполнении бюджета 97 года я так и не нашел, пришлось собирать данные из разных источников по кусочкам. С 97 на 99 год произошла не только деноминация, но и смена кодов бюджетной классификации. В итоге, привел цифры для 1997 года по максимальным оценкам, найденным в отчетах Минфина и ЦБ.

И так 1997 год. Конечно, картина с долгом радикально не похожа на нынешнюю. Расходы бюджета 500 млрд рублей, только внутренний долг на конец года тоже 500 млрд, средняя дюрация долга - половина года. Т.е. в 1998 году уже шансов тянуть пирамиду ГКО далее не было, она стремилась перерасти сам бюджет.

Расходы же бюджета в 97 году на обслуживание всего государственного долга составили (по максимальным оценкам) 25%. Погашение внутри года ГКО-ОФЗ на 160 млрд рублей. В 1997 году пирамида ГКО еще приносила деньги (за счет стремительного роста объема эмиссии) и смогла профинансировать покрытие дефицита бюджета в размере 34 млрд рублей. Все выплаты по долгу (тело + проценты) составили 58% от всех расходов бюджета.

Итого, 1997 год даёт нам одну интересную точку – 25% расходов бюджета идут на обслуживание государственного долга.

Для 2025 года мы берем Проект закона о бюджете. И там запланировано 3 181 млрд расходов на долг. Но, это по оценкам сентября. Больше трети внутреннего долга – это флоатеры. Ставка по ним будет на 3-5% выше, чем это закладывало Правительство при внесении бюджета в ГД. С учетом этих корректировок обслуживание долга будет стоить больше – не менее 3 580 млрд или 8.6% от всех расходов (было 6.2% в 2024 году). Для 2026 года – это будет не менее 9%. На лицо резкий скачок из-за резкого роста учетной ставки за последние 12 мес.

Если «застресстестить» ситуацию и предположить, что долг рефинансировать нет возможности, то нужно будет еще потратить средства на погашение тела. Тогда для 2025 года эти расходы составят 12,1% (против 58% в 1997).

Не знаю какой вывод тут сделать. Но хочется «пошутить», что Эльвира Набиуллина пока может и дальше повышать ставку без угрозы повторить 1997-98 год, но, в тоже время, беспредельно гнать ставку вверх уже не получится.

#макро #макроэкономика #бюджет #госдолг

По результатам публикации поста о росте стоимости обслуживания госдолга РФ возник вопрос, а где предел, точка бифуркации, после которой размер расходов начинает неумолимо тащить галеру ко дну?

Я решил еще раз вспомнить 1997 год. Ранее делал сравнительный анализ финансов с тем временем, но размер платежей по долгу не разбирал. Сейчас, когда Минфин платит ставку по облигациям на уровне 1997 года, стало интересно сделать еще одно сравнение.

Данные за 90-е года – это проблема. Подробного отчета об исполнении бюджета 97 года я так и не нашел, пришлось собирать данные из разных источников по кусочкам. С 97 на 99 год произошла не только деноминация, но и смена кодов бюджетной классификации. В итоге, привел цифры для 1997 года по максимальным оценкам, найденным в отчетах Минфина и ЦБ.

И так 1997 год. Конечно, картина с долгом радикально не похожа на нынешнюю. Расходы бюджета 500 млрд рублей, только внутренний долг на конец года тоже 500 млрд, средняя дюрация долга - половина года. Т.е. в 1998 году уже шансов тянуть пирамиду ГКО далее не было, она стремилась перерасти сам бюджет.

Расходы же бюджета в 97 году на обслуживание всего государственного долга составили (по максимальным оценкам) 25%. Погашение внутри года ГКО-ОФЗ на 160 млрд рублей. В 1997 году пирамида ГКО еще приносила деньги (за счет стремительного роста объема эмиссии) и смогла профинансировать покрытие дефицита бюджета в размере 34 млрд рублей. Все выплаты по долгу (тело + проценты) составили 58% от всех расходов бюджета.

Итого, 1997 год даёт нам одну интересную точку – 25% расходов бюджета идут на обслуживание государственного долга.

Для 2025 года мы берем Проект закона о бюджете. И там запланировано 3 181 млрд расходов на долг. Но, это по оценкам сентября. Больше трети внутреннего долга – это флоатеры. Ставка по ним будет на 3-5% выше, чем это закладывало Правительство при внесении бюджета в ГД. С учетом этих корректировок обслуживание долга будет стоить больше – не менее 3 580 млрд или 8.6% от всех расходов (было 6.2% в 2024 году). Для 2026 года – это будет не менее 9%. На лицо резкий скачок из-за резкого роста учетной ставки за последние 12 мес.

Если «застресстестить» ситуацию и предположить, что долг рефинансировать нет возможности, то нужно будет еще потратить средства на погашение тела. Тогда для 2025 года эти расходы составят 12,1% (против 58% в 1997).

Не знаю какой вывод тут сделать. Но хочется «пошутить», что Эльвира Набиуллина пока может и дальше повышать ставку без угрозы повторить 1997-98 год, но, в тоже время, беспредельно гнать ставку вверх уже не получится.

#макро #макроэкономика #бюджет #госдолг

👍4🔥4❤1✍1🤡1